Декларация по НДС — за квартал, бланк, пример заполнения 2018 году

НДС относится к федеральным косвенным налогам, которые начисляют организации и ИП, применяющие общую систему налогообложения.

Общие сведения: ↑

Начисление налога осуществляется поквартально. Налоговым периодом является квартал, уплата производится равными частями помесячно.

Подсчет нарастающим итогом или нет является частым вопросом, возникающем у плательщиков. Информация формируется только в рамках квартала.

Плательщики НДС представляют декларацию, в которой указывают налогооблагаемую базу с разбивкой по источникам формирования и применяемые вычеты.

Обязанность налогоплательщиков НДС определяется главой 21 НК РФ. Сдача отчетности производится в случае наличия обязанности по уплате налога, начисления к вычету или при получении освобождения от уплаты.

Изменения коснулись только обязательной сдачи отчетности в электронном виде. Подача декларации производится по электронным каналам связи, сроки для представления соответствуют установленным в НК РФ.

Продолжают представлять на бумажном носителе предприятия – налоговые агенты (организации или ИП) при наличии дополнительных условий:

- имеется освобождение от уплаты НДС;

- численность работников не превышает 100 человек;

- в отчетном периоде отсутствуют счета-фактуры с выделенной суммой НДС.

Существенных изменений не произошло, нововведения коснулись определения срока при передаче недвижимого имущества и наименования «разницы в сумме», которая заменила понятие суммовой разницы.

Важным изменением является зачет выданного или полученного аванса в момент отгрузки, а не получения суммы, в том числе НДС, указанных по строке 150 декларации по НДС и учтенных строкой 200 декларации.

Порядок в отношении налогообложения филиалов по НДС также подлежит изменению. Местом уплаты налога будет считаться адрес месторасположения компании.

Организациям, зарегистрированным за рубежом, это позволит избежать двойного налогообложения. Нововведения вступают в силу с деклараций, подаваемых за 4 квартал 2018 года.

Кто заполняет

Формирование отчетности по НДС производится организациями и ИП. Определить то, как сделать декларацию грамотно, можно только на основании позиций гл.21 НК РФ.

Подача декларации производится:

- Плательщиками налога в общеустановленном порядке при ведении операций, облагаемых НДС. Бланк представляется вне зависимости от наличия налога к уплате или деятельности, освобожденной от уплаты.

- При наличии обязательств как налогового агента.

- В случае необоснованного выставления счета-фактуры покупателю с выделенной суммой НДС.

При определении круга налогоплательщиков – налоговых агентов по НДС часто возникают вопросы.

К агентам относятся организации или ИП:

- купившие товары для дальнейшей перепродажи на территории РФ у лиц, которые не состоят на налоговом учете в органах ИФНС РФ;

- являющиеся арендаторами государственного или муниципального имущества по договору;

- приобретшие недвижимость у муниципалитета или органов, владеющих на правах ведения госсобственностью.

Налогоплательщики – агенты подают декларацию, по которой начисляет налог к уплате. При перечислении начисленного налога в бюджет агенты имеют возможность сделать вычет на сумму начисленного налога.

Вычеты по документам, полученным от другого вида деятельности, плательщики не имеют права произвести.

Особенностью учета по НДС выступает составление налоговым агентом счета-фактуры от своего имени и возможность на его основании производить вычет.

Как считать

При подаче декларации определяется налогооблагаемая база. Учету подлежат доходы, полученные налогоплательщиком. Сумма полученной выручки определяется путем начисления.

Принимается все доходы, полученные по отгрузке и при поступлении авансовых платежей в качестве частичной или предварительной оплаты.

Величина может быть уменьшена на величину вычетов по НДС, полученных от поставщиков товаров и услуг.

Учет входящих сумм производится только по товарам и услугам, которые относятся к ведению деятельности и участвуют в получении прибыли.

Законодательством применять вычеты в более позднем налоговом периоде по НДС при условии соблюдения всех требований – наличия счет-фактуры, проведения документа по книгам учета и фактического получения товаров и услуг.

Отдельно стоит рассматривать вопрос возврата аванса покупателю. Тема является спорной ввиду возможности возврата денежного аванса имуществом или наоборот.

Срок сдачи

Подача декларации по НДС осуществляется в региональное отделение учета ИФНС по месту учета налогоплательщика.

При наличии данного обстоятельства производится перенос даты на первый рабочий день, следующий за выходным. Подобный принцип действует и для определения срока уплаты налога в бюджет.

Например, декларация за 3 квартал (9 месяцев) подается в налоговую инспекцию 20 октября. В 2018 году день является рабочим и переноса не производится.

Порядок заполнения налоговой декларации по НДС (инструкция): ↑

Представляются в ИФНС только необходимые к заполнению листы. Все поданные страницы подлежат нумерации сквозным способом.

Титульный лист

Заполнение титульного листа производится в автоматическом режиме программы, формирующей декларацию.

Отличия состоят только в периоде, указываемом налогоплательщиком и номере корректировки. При наличии первоначального документа номер уточнения выставляется также автоматически.

В момент заполнения карточки плательщика обслуживающей программы необходимо точно вносить все данные.

Видео: декларация по НДС в 1С

Узнать, как заполнять данные, можно при внимательном изучении всех строк. Реквизиты с ошибками не позволят ресурсу ИФНС идентифицировать налогоплательщика.

Титульный лист содержит информацию:

- Наименование налогоплательщика, ИНН, КПП для организаций (ИП указывает прочерки).

- Период сдачи, где 21 – 1-й квартал, 22 – за 2 квартал и так далее.

- Корректировка: 0 – первичная, номер указывает на порядок корректировочного отчета.

- Место сдачи. Число 400 указывает на подачу декларации по месту регистрации налогоплательщика.

- Подпись и печать налогоплательщика или доверенного лица – представителя.

На титуле указываются коды видов операций, позволяющих начислять НДС. В листе указывается количество листов, содержащихся в декларации.

Раздел 1

В разделе указывается суммы налога на основании расчета раздела 2. Плательщик налога указывает:

- код ОКТМО (начиная с 2018 года);

- КБК налога для перечисления в бюджет;

- налог к уплате или к возмещению из бюджета.

Налогоплательщикам и налоговым агентам при заполнении деклараций, начиная с 01.01.2014 года до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Сумма, указанная по строке 030, подлежит уплате в бюджет по указанному в отчетности КБК. В данной строке формируются суммы НДС к уплате, которые выставлены налогоплательщиком при отсутствии обязанности.

Строки 040 и 050 формируется по данным раздела 3 на основании расчета. Налогоплательщики, которые имеют освобождение от уплаты налога, подают раздел с прочеркнутыми строками.

Раздел 2

Подлежит заполнению в случае возникновения операций в качестве налогового агента. При отсутствии прочих данных начислений плательщик подает в ИФНС только титульный лист и раздел 2.

Показатели раздела указывают данные:

- Лица, в отношении которого налогоплательщик выступает налоговым агентом, его ИНН или КПП иностранной организации.

- КБК налога, код ОКТМО.

- Сумму, подлежащую уплате в бюджет.

- Строки, поясняющие порядок формирования суммы к уплате в бюджет.

Определяющие данные листа агентом указываются в строке 070, данные которой содержат информацию кода операции.

Раздел 3

При формировании листа в подразделе «объекты» заполняются столбцы:

| Какой столбец | Расшифровка |

| Номер 3 | Налогооблагаемая база на основании книги продаж |

| Номер 4 | Указывает на ставку данной строки |

| Номер 5 | Налог по данным книги или расчетным путем |

Раздел содержит подробное указание источника формирования данных построчно:

| Номер строки | Расшифровка |

| 010 | База и налог при ставке 18 % |

| 020 | База и налог по ставке 10 % |

| 030 и 040 | Определяется расчетным путем по ставкам 18/118 и 10/110 соответственно |

| 070 | Строка используется при получении авансовых платежей, сумма НДС по ставке определяется расчетно |

| 090 | Суммы, подлежащие восстановлению |

Указанные строкой 090 суммы подлежат разбивке по различным источникам формирования, в том числе строками 100 и 110.

Все данные суммируются с выведением итога по строке 120. При отсутствии вычетов в организации сумма налога будет соответствовать строке 040 раздела 1.

В случае применения вычетов заполняется подраздел «вычеты». Данные формируются по одному столбцу с указанием только суммы НДС. Основные суммы проходят по строке 130.

Указываются данные с разбивкой по видам полученной суммы НДС. Информация берется из книги покупок за отчетный период. Выведенная итоговая сумма вычетов заносится в строку 220.

Раздел имеет две основные строки, на основании которых данные переносятся в раздел 1:

- Если суммовая величина строки 120 раздела больше, чем 220, то формируется сумма налога к уплате. Отражается по строке 040.

- Если показатель строки 220 больше суммы, указанной в 120, то получается сумма к возмещению. В разделе 1 данные будут соответствовать строке 050.

Раздел 3 имеет приложения:

- сумм НДС к уплате по причине восстановления в бюджет сумм, указанных в вычете отчетного периода и прошлых лет;

- сумм, подлежащих начислению и вычету при коммерческих взаимодействиях с иностранными организациями, зарегистрированными в РФ.

Раздел 7

В разделе указываются суммы по операциям, которые не были признаны налогоплательщиком, не имеют обложения НДС или совершены за территорией страны с ожидаемой оплатой после истечения 6 месяцев.

Другие разделы

| Номер раздела | Описание |

| Раздел 4 | Содержит данные по расчету налога по операциям, которым применяется ставка «0». Указанные суммы должны быть документально подтверждены |

| Раздел 5 | Предназначен для указания сумм вычета по операциям, которым применяется ставка «0». Суммы вычетов должны быть документально оформлены или остались не подтверждены |

| Раздел 6 | В разделе указываются суммы по операциям, к которым была применена ставка «0», но которые не имеют документального обоснования |

Пример заполнения (образец)

Пример, как составить декларацию, можно привести на основании данных компании ООО «Строитель». Налогоплательщик ведет учет по ОСНО.

В 3-м квартале была получены выручка от осуществления обычной деятельности в сумме 500 000 рублей, в том числе НДС 76 271 рубль.

При покупке материалов, использованных в периоде, был предоставлен входящий НДС в сумме 30 000 рублей.

Налогоплательщиком указывается:

- в разделе 1 строке 040 сумму к уплате – 46 271 рубль;

- в разделе 3 строке 010 сумму налоговой базы 423 729 и налога – 76 271. Сумма соответствует итогу;

- в подразделе «вычеты» указывается в строке 130, 220 сумма 30 000;

- строка 230 идентична 040.

Уплате подлежит сумма в размере 46 271 рубль. При наличии неуверенности в правильности и корректности заполнения декларации Вы можете проверить свою налоговую декларацию.

Несвоевременная сдача декларации (штраф) ↑

Налоговыми органами установлены санкции при несвоевременной сдаче отчетности. Штрафуются плательщики налога и те, которыми представляться пустая декларация.

При отсутствии начислений величина штрафа составляет 1 000 рублей. По декларации с начисленными к уплате суммами установлен штраф в размере 5 % налога. Размер санкций не может быть больше 30 % от начислений.

Видео: декларация по НДС в 2018 году будет представляться по-новому

Налоговая декларация по НДС является одной из важных обязанностей. На основании данных часто проводятся камеральные проверки.

Законодательством установлены правила заполнения для грамотного формирования данных всех строк. При наличии суммы к уплате величина налога подлежит перечислению в бюджет.

В случае формирования возмещения сумма будет возвращена или зачтена налогоплательщику после проведения проверки.

Источник: http://buhonline24.ru/nalogi/nds/deklaracija-po-nds.html

Декларация по НДС. Ошибки – найти и исправить

Заполнить декларацию по налогу на добавленную стоимость без ошибок с первого раза удается не всегда даже опытному бухгалтеру.

Разделы декларации по НДС заполняют, используя данные книги покупок и книги продаж, порядок ее заполнения утвержден ФНС России.

А тем, кто будет делать это в первый раз, поможет образец заполнения декларации по НДС за 1 квартал 2018 года, которая оформляется не позднее 25 апреля 2018 года по новым правилам. Нововведения значительно увеличили объем предоставляемой информации.

Появилась и приятная новость для предпринимателей, которые ждали возмещение НДС от федеральной налоговой службы три месяца. Теперь срок камеральной проверки составляет максимум два месяца. Но это касается только добросовестных налогоплательщиков, которые сдали декларацию вовремя и без ошибок.

Ближе к отчетной дате у налогоплательщиков возникают вопросы по НДС, с ответами на которые помогут пояснения к заполнению декларации по НДС. Декларация НДС 2018: нужно ли прикреплять счета фактуры? Остаток на счете на какую дату в декларации указывать? Что проверять в декларации? Какие ошибки станут причиной отказа налоговиков принять декларацию?

Декларация, в которой содержатся ошибки, представляет собой опасность для руководства фирмы, ее сдающей. Присутствует риск, что представители налоговой службы просто не примут ее, поэтому перед тем, как сдавать, нужно внимательно проверить разделы декларации на предмет вероятных ошибок и опечаток.

Ошибки в декларации могут повлечь за собой последствия:

- ошибку обнаружат инспекторы при сдаче и не примут декларацию (декларация будет считаться несданной, а организации и ее руководству будет грозить штраф и арест расчетного счета);

- ошибка обнаружится сотрудниками организации после отправки отчета, и потребуется сдача уточненной декларации (наличие таких ошибок не признается основанием для отказа в приеме декларации, но их присутствие занижает сумму налога);

- ошибку обнаружат инспекторы при камеральной проверке и потребуют пояснений в отношении информации, представленной в декларации, которая не соответствует информации партнеров (такие ошибки не занижают сумму налога, но их наличие мешает сотрудникам налоговой службы сопоставить информацию).

Отказ налоговой в приеме декларации

Без чего налоговики не примут декларацию по НДС за 1 квартал 2018? Если заполнить декларацию по НДС с ошибками!

Отказать в приеме декларации налоговики могут в случае, если Вы:

- предоставили декларацию на бумаге в распечатанном виде (а не на электронном носителе);

- неверно указали ИНН, КПП или другие реквизиты контрагентов;

- включили в декларацию сделки с НДС старше трех лет (Законом установлено ограничение в 3 года);

- указали неверные коды операций (информация из деклараций покупателя и продавца не совпадут, и сотрудники налоговой не смогут сопоставить счета-фактуры по сделке);

- произвели неправильное исчисление НДС.

Такие реквизиты как ИНН и КПП есть не у каждого контрагента, а их необходимо отразить в разделе 9. Такие данные невозможно указать, например, при переносе данных из книги покупок по зарегистрированным в ней билетам на поезд или самолет.

Невозможно указать ИНН и КПП и при продаже товара физическому лицу, потому что такой информации в счете-фактуре тоже нет.

В этом случае налогоплательщик не заполняет строку 100 раздела 9 декларации и ставит в строке прочерк, и нарушения в этом нет.

В случае, если при переносе информации из счета-фактуры в декларацию, вы все-таки ошиблись в реквизитах контрагента (допустили ошибку в названии или адресе фирмы, указали неправильный ИНН ли КПП), следует подать уточненную декларацию, потому что у налоговиков обязательно возникнут вопросы и замечания по таким случаям во время камеральной проверки. Все счета-фактуры в налоговую вместе с декларацией, конечно, отсылать не нужно.

Частая ошибка – это «потерявшиеся» счета-фактуры по сделкам, которые были оплачены без НДС. Бухгалтеру следует внимательно проверить при сдаче декларации за 1 квартал 2018 раздел 9: не попадают счета-фактуры без НДС? Конечно, нет, потому что они не указаны в книге продаж, информацию по такой реализации следует перенести в раздел 7 с кодом операции 26.

А вот «запоздавшие» счета-фактуры не являются поводом для внесения исправлений в декларацию. Если вдруг после подачи декларации к Вам придут оригиналы документов от контрагента за истекший период, вы можете включить их в книгу покупок на следующий квартал.

Поэтому, если организация не сдала и не включила доходы в декларацию по НДС за 4 квартал, а включила в 1 квартал, что грозит заказчику, если это не авансовый платеж? В данном случае в декларации нужно на 17 и 18 год отдельно отразить аванс и оплату после отгрузки.

Заявить вычет по авансам можно только в текущем квартале, для чего придется доказать позднее получение документов. В остальных случаях никаких нарушений со стороны организации при переносе счета-фактуры на следующий период не будет.

В разделе 3 декларации указываются все авансы по НДС, в 2018 году декларация (пример заполнения можно найти на бухгалтерских сайтах) отражает всю сумму авансов именно в этом разделе. Правилами заполнения декларации строго определено, в какой строчке декларации НДС указывать авансовые счета-фактуры, а именно в 130.

При поступлении документов от контрагентов следует внимательно относиться к рассчитанной сумме НДС, которая в них указана.

Техническая ошибка вашего партнера по сделке может оказаться недостоверными данными, которые вы внесете в документы, и возникнут вопросы при сдаче декларации. Так, например, в счет-фактуре на аванс за 4 квартал 2017 г.

указан НДС больше, чем согласно расчетов, ошибка техническая, но декларация не была принята налоговиками, так как содержала недостоверные данные.

Очень строго налоговики следят за соответствием кодов операций. В связи с введением новых кодов видов операций бухгалтеры еще «по старой памяти» допускают технические ошибки.

Вместо кода 01 поставили код 26, нужно ли подать уточненную декларацию? 2018 год диктует новые правила, отменяя все старые: конечно, нужно, такая ошибка является существенной! В декларации по НДС за 2 квартал 2018 учитывать код 03 при возврате товара тоже недопустимо, теперь этой операции соответствует код 01. Используйте правильные коды видов операций, а выявленные ошибки немедленно исправляйте!

В случае с указанием неверных кодов операций и ошибок в ИНН и КПП контрагентов налоговая служба настаивает на предоставлении уточненной декларации, хотя указанные ошибки не оказывают влияния на сумму начисленного налога НДС. Из практики установлено, что лучше согласиться с представителями налоговой службы и предоставить «уточненку».

Требуется «уточненка»

Декларацию следует в обязательном порядке уточнить и не позднее пяти рабочих дней предоставить в электронном виде в налоговую инспекцию, если:

- ее начальный вариант у вас не принял налоговый орган;

- налоговики прислали протокол отказа;

- обнаруженная самостоятельно сотрудниками организации ошибка стала причиной занижения суммы налога НДС к уплате.

Откуда же могла закрасться ошибка? Возможно вы:

- как поставщик занизили сумму налога (не составили или пропустили счет-фактуру на отгруженный товар или аванс; сделали ошибку при расчете суммы НДС по сделке и т.п.);

- как покупатель завысили сумму вычета (например, задвоили счет-фактуру при внесении данных в декларацию);

- нарушили условие вычета НДС по сделке с нематериальными активами (приняли к вычету НДС по сделке на основании авансовой счет-фактуры, которую продавец выставляет покупателю при получении от него предоплаты, частично с переносом остатка суммы налога на следующий квартал, так как сделка не была завершена в текущем квартале).

В любом из этих случаев сумма налога будет искажена и потребуется «уточненка». Перед подачей уточненной декларации оплатите недоимку в бюджет по налогу и пени. В противном случае на организацию будет выписан штраф за уплату неполной суммы НДС.

Если ошибка обнаружена сотрудниками организации самостоятельно, и она не занизила сумму налога НДС к уплате, то подача «уточненки» является правом организации, а не обязанностью.

Например, закралась ошибка в номер счет-фактуры или организация использовала право в разделах декларации НДС 8 и 9 округлять суммы до рублей, также, как и в разделах с 1 по 7.

В первичной документации все стоимостные показатели указывают в рублях и копейках, но при переносе в указанные разделы, данные могут быть округлены по правилам математики до рублей. В этих случаях достаточно предоставить в налоговую обоснование с пояснением причин указания неточной информации.

Организация-плательщик НДС при подаче в налоговую уточненной декларации может прикрепить пояснительную записку с указанием, какие именно изменения были внесены в декларацию. Такой сопроводительный лист избавит бухгалтера организации от дополнительных вопросов со стороны налоговиков во время камеральной проверки.

В сопроводительной записке стоит указать следующие моменты:

- Период, за который сформирован отчет;

- В чем состояла ошибка, опечатка, погрешность;

- Первичные (неверные) данные и исправленные значения с указанием раздела, столбца, графы их нахождения в отчете;

- Первичная и новая (пересчитанная) сумма НДС, если она изменилась после исправления ошибки;

- Дату, сумму и назначение платежа из платежного поручения, которым были оплачены недоимка и пени в добровольном порядке.

Поступило требование из налоговой

Нередко в адрес организации после сдачи декларации поступает требование из налоговой, в котором налоговики просят пояснить расхождения по НДС. Бухгалтеру следует незамедлительно отправить в налоговую подтверждение о получении требования и приступить к проверке декларации.

Если ФНС не получит подтверждение в течение шести дней, то налоговая заблокирует расчетный счет организации. Но получение требования не обязательно означает, что ошибка действительно закралась в отчет вашей организации. Возможно, в отчетности ошибся бухгалтер контрагента.

Но ответить на требование, в любом случае, обязанность налогоплательщика! У бухгалтера пять дней, чтобы уведомить налоговый орган, что указанная информация в первоисточнике корректна.

Что проверяют налоговики в декларации

Налоговая служба проводит автоматизированную проверку правильности заполнения декларации по контрольным соотношениям (КС). Работники налогового органа сверяют специальные показатели, рассчитанные из информации, размещенной в декларации, и на основании полученных результатов выявляют ошибки.

КС-индикаторы, которыми пользуются инспекторы, не признаны секретными, они размещены в открытых источниках информации и предоставляют бухгалтеру дополнительные инструменты для самопроверки, они помогут уменьшить риск появления ошибок и недочетов. На сайте налоговой службы опубликованы не просто формулы для проверки декларации, а еще и комментарии возможных ошибок с указанием последствий их наличия.

Есть 4 показателя при сдаче декларации по НДС, которые надо проверить:

- наличие расхождений, указанных в разделах декларации значений, используя контрольные соотношения;

- реквизиты контрагентов (ИНН, КПП, юридический адрес);

- информация по сумме НДС к вычету, которую в своей декларации предоставят контрагенты по общим с вами сделкам (эту процедуру можно провести с помощью автоматической сверки на соответствующем сервисе, к которому подключены и вы, и ваши контрагенты, либо по личному запросу информации у контрагентов);

- наличие в отношении организации-налогоплательщика задолженности в бюджет по НДС, отправив запрос в ИФНС о желании провести сверку.

Декларация по НДС – очень объемный по содержанию информации отчет.

Чтобы не предоставлять в дальнейшем в ФНС пояснения и не тратить время на уточняющие бумаги и обоснования, стоит внимательно проверить все учетные данные, указанные вами в соответствующих разделах, их достоверность и точность.

Не забудьте также воспользоваться контрольными соотношениями, которые используют налоговики. Помните, что всевозможные несоответствия по суммам и даже простые технические ошибки будут причиной пристального внимания и дополнительных вопросов со стороны инспекторов.

Источник: http://NalogObzor.info/publ/stati_iz_tematicheskikh_zhurnalov/otvety_na_pjat_chastykh_voprosov_pri_sdache_deklaracii_po_nds_za_i_kvartal/71-1-0-2595

Налоговая декларация по НДС — инструкция по заполнению

В конце каждого квартала все компании, ведущие коммерческую деятельность, обязаны предоставить в налоговую службу такой документ, как декларация по НДС (форма 1151001). Этот процесс является обязательным, и даже малейшее опоздание по сроку его подачи отразится на компании в виде выписки штрафа или пени.

Предоставлять в налоговую службу налоговую декларацию по НДС должны не только от организации, занимающиеся производством продукции, но и посредники. Если в течение всего квартала в компании не было произведено каких-либо операций, входящих в декларацию по НДС, то составлять документ не обязательно. Вместо нее можно подать в упрощенной форме декларацию в ИФНС.

Заполнение декларации по НДС

- Скачать бланк декларации НДС по форме 1151001 можно по ссылке.

- Официальную инструкцию по заполнению декларации можно скачать по данной ссылке.

Полную инструкцию по заполнению декларации НДС можно увидеть в этом видео:

Обновленный бланк декларации обладает титульным листом и состоит из 12 разделов. В отличие от предыдущего вида бланка, в новый добавлены еще 5 разделов:

- Раздел 8. В него заносится вся информация из книги покупок за последний квартальный период.

- Раздел 9. Фиксируется информация, взятая из книги продаж за прошедший квартал.

- Разделы 10 и 11. Заносятся сведения, взятые из журнала учета всех счетов-фактур. Вся информация заносится в рамке посреднической деятельности.

- Раздел 12. В этот разделе указываются сведения, взятые из счетов–фактур, которые были выставлены с выделением НДС, то есть без начисления налога.

Заполнение декларации по НДС начинается с титульного листа и первого раздела, которые следует сдать в ИФНС. Собственно, заполнение титульного листа не имеет сложностей. Но следует обратить внимание на поле «Номер корректировки», расположенное в специальном поле. Если за прошедший квартал декларация заполняется первый раз, то в поле следует указать 0.

В случае уточнений к ранее отправленной декларации в данном поле следует поставить номер 1 – первое уточнение. При необходимости подачи документов с другими уточнениями к декларации, в поле отмечаются последующие номера – 2, 3 и т. д.

Все остальные разделы, присутствующие в бланке декларации по НДС, заполняются в зависимости от того, происходили ли в течение квартала те или иные операции.

К примеру, заполнение 9 раздела осуществляется только в том случае, если в прошедшем квартале проводились операции, занесенные в книгу продаж.

Стоит помнить, что после подачи декларации следует постоянно отслеживать электронные сообщения от ФНС. После проверки налоговая служба может отправить ряд определенных требований или другие виды документации. После их получения необходимо в течение 6 дней в обязательном порядке отослать в налоговый орган квитанцию, подтверждающую прием документов через телекоммуникационный канал.

Бухгалтерские проблемы, отражающиеся на составлении декларации

Несмотря на ведение учета прихода и расхода, многие бухгалтеры начинают теряться в документации во время процедуры возврата товара поставщику в декларации по НДС и налогу на прибыль.

Процедура возврата происходит в обязательном порядке, даже если присутствуют условия о внесении уплаты налога.

Во время проведения процедуры бухгалтером должны быть отображены несколько факторов, связанных с возвратом НДС, исключаемого из стоимости товара.

Бывают случаи, когда покупатель не считается плательщиком НДС, и возмещение суммы за возвращенный товар может происходить как в полном, так и частичном объеме.

В такой ситуации у бухгалтера появляется сложность в принятии НДС к вычету. Причиной является отсутствие счета–фактуры покупателя.

По налоговому кодексу решение этой проблемы состоит в принятии продавцом НДС к вычету, если проданный ранее товар был возвращен покупателем.

Еще одной из ситуаций, возможных в коммерческой жизни предпринимателей, является отказ поставщика выставить корректировочный счет–фактуру. Взамен он просит предоставить счет-фактуру с начисленным НДС.

В этом случае необходимо выставить счет–фактуру на возврат поставщику в декларации по НДС его продукции.

Если компания в это время работает на УСН и уже успела произвести оплату в бюджет, то до 20 числа следующего месяца после выставленного счета–фактуры с нужной суммой налога необходимо подать декларацию по НДС.

Изменение в декларации всегда оттягивает итоговое решение налоговых служб. Независимо от причин подачи изменений, стоит придерживаться сроков. В ином случае не зафиксированное вовремя изменение в декларации может стать причиной выписки налоговой службой штрафа.

Источник: https://saldovka.com/nalogi-yur-lits/nds/deklaratsiya-po-nds.html

Декларация по НДС: отчетность за 1 квартал 2016 года

Форма декларации по НДС утверждена ФНС России приказом от 29.10.2014 № ММВ-7-3/[email protected] Декларация по НДС за 1 квартал 2016 года представляется не позднее 25 апреля. Мы составили инструкцию по заполнению налоговой декларации по НДС, которая подскажет, кто сдает отчетность и как ее заполнить.

Декларация по НДС за 1 квартал – обязанность всех компаний и предпринимателей. Ее не сдают спецрежимники и организации, освобожденные от НДС. Но у них тоже есть обязанность сдать декларацию, если в течение прошедшего квартала они выставляли счета-фактуры с НДС. Вот список тех, кто сдает декларацию по НДС:

- организации и ИП, являющиеся плательщиками НДС;

- организации и ИП – налоговые агенты по НДС (статья 161 НК РФ);

- организации и ИП на ЕСХН, УСН, ЕНВД, ПСН, которые импортировали товары, выставляли покупателю счет-фактуру с НДС по собственной инициативе или по просьбе контрагента, вели общие дела в простых товариществах;

- организации и ИП, освобожденные от НДС по статье 145 НК РФ, которые выставляли покупателю счет-фактуру с НДС, реализовывали подакцизные товары.

Форма декларации по НДС 1 квартал 2016

Декларация НДС 1 квартал 2016 не менялась. Используйте форму, утвержденную приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected]

Статьи для бухгалтера к ближайшей отчетности:

Срок сдачи декларации НДС 1 квартал 2016

Срок сдачи декларации НДС 1 квартал 2016 никуда не сдвигается – 25 апреля, понедельник. Это крайний срок, когда можно сдать декларацию за 1 квартал без штрафа.

Декларация по НДС за 1 квартал 2016 оформляется в электронной форме и подписывается ЭП. Если представить декларацию не в электронном виде, а на бумаге, то отчет считается несданным. Компания рискует тем, что налоговая заморозит операции по банковским счетам.

И все-таки есть компании, которые могут сдать декларацию по бумаге. Представить бумажную декларацию могут налоговые агенты, которые не являются плательщиками НДС или освобождены от обязанности по его уплате.

Также декларацию НДС 1 квартал 2016 года могут подать налоговые агенты, которые не являются плательщиками НДС или получили освобождение от его уплаты, если при этом:

– они не относятся к категории крупнейших налогоплательщиков;

– в штате не более 100 работников;

– счета-фактуры с выделенным НДС не выставлялись;

– не выставлялись и не получались в 1 квартале счета-фактуры при осуществлении предпринимательской деятельности в интересах других лиц (на основе агентских договоров).

То, что организация представила декларацию, подтверждается квитанцией о приеме. Ее ИФНС высылает в течение суток после отправки вами декларации. Важно: дата представления декларации – дата ее отправки, зафиксированная в подтверждении специализированного оператора связи.

Порядок заполнения декларации

Титульный лист и раздел 1 декларации заполняют все организации и предприниматели (включая компании на спецрежиме и освобожденные от НДС по ст. 145 НК РФ, если они выставляли счета-фактуры с налогом). Разделы 2 – 12, приложения к разделам 3, 8 и 9 включайте в отчетность при наличии предназначенных для них операций.

Заполнение Раздела 1 декларации НДС 1 квартал 2016

Всегда пользуйтесь порядком заполнения формы. Раздел 1 заполняют, учитывая рекомендации раздела IV порядка заполнения декларации.

В строке 010 укажите код ОКТМО.

Строка 020 – КБК по НДС по товарам (работам, услугам), которые реализуются на территории РФ.

Строка 030 – сумма начисленного НДС (п. 5 статьи 173 НК РФ). Не отражается в разделе 3 и не включается в расчет показателей по строкам 040 и 050 раздела 1.

В строках 040 и 050 нужно указать просуммированные итоговые значения из разделов 3-6. Если налоговой базы и налога к уплате нет, в строке нужно поставить прочерки.

Строки 060-080 нужно заполнять только в случае, если в титульном листе по реквизиту «по месту нахождения (учета)» указан код «227», иначе прочерк.

Заполнение Раздела 3 декларации по НДС 1 квартал 2016

Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2–4 статьи 164 НК РФ» и приложения №1 и №2 учитывает расчет налога по ставкам 18, 10, а также расчетным ставкам 18/118 и 10/110. Порядок заполнения указан в разделе VI Порядка (Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]).

Строки 010–040: налоговая база. Здесь не отражаются:

• операции, освобожденные от НДС;

• операции с нулевым НДС, даже если право ее применения не подтверждено;

• средства, которые получены в счет предстоящих поставок товаров (работ, услуг).

Строка 070: сумма авансовых или иных платежей в счет предстоящих поставок товаров.

Строка 080: общая сумма, которая подлежит восстановлению.

Строка 090: сумма, подлежащая восстановлению в отношении оплаты (частичной оплаты) в счет предстоящих поставок товаров.

Строка 100: сумма, которая подлежит восстановлению по операциям по ставке 0 процентов.

Строка 110: сумма налога с учетом восстановления (сумма последних граф строк 010–080 раздела 3 декларации).

Строка 120: сумма налога с учетом восстановления. Для этого просуммируйте строки 010–090 последней графы.

Строки 120–180: суммы налога, которые подлежат вычету (ст. 171, 172 НК РФ, п. 11 ст. 2 Протокола по экспорту и импорту).

Строка 190: общая сумма налога, подлежащая вычету (сумма строк 120–180).

Строка 200: итоговая сумма налога к уплате за налоговый период по разделу 3.

Строка 210: итоговая сумма налога к возмещению по разделу 3 декларации.

Строка 220: общая сумма НДС, принимаемая к вычету по итогам квартала (сумма строк 130, 150–170, 200 и 210).

Строки 230–240: сумма НДС к уплате (уменьшению). Рассчитывается как значения строки 120 минус значение строки 220. Если результат положительный, его нужно записать в строку 230, если же отрицательный – в строку 240.

Заполнение Раздела 4, Раздела 5, Раздела 6 декларации НДС за 1 квартал 2016

Разделы 4–6 заполнять нужно в том случае, если компания совершала в налоговом периоде операции, которые облагаются по нулевой ставке.

Заполнение Раздела 7 декларации по НДС 1 квартал 2016

Не заполняйте раздел 7, если в 1 квартале проводились операции, не облагаемые НДС, или была получена предоплата в счет предстоящих поставок продукции из перечня, который утвержден постановлением Правительства РФ от 28 июля 2006 г. № 468.

Коды операций можно посмотреть в приложении № 1 к Порядку.

Заполнение Раздела 8 и Раздела 9 декларации по НДС 1 квартал 2016

Раздел 8 заполняется информацией из книги покупок, данные вносятся из полученных счетов-фактур, право на вычет по которым возникло в отчетном квартале. Заполнять его нужно налогоплательщикам и налоговым агентам, за некоторыми исключениями (п. 4 и 5 ст. 161 НК РФ).

Раздел 9 содержит данные из книги продаж, то есть информацию о выставленных счетах-фактурах, по операциям, которые увеличивают налоговую базу отчетного периода. Его нужно заполнять компаниям–налогоплательщикам и налоговым агентам.

Заполнение Раздела 10 и Раздела 11 декларации НДС за 1 квартал 2016

Разделы 10 и 11 декларации по НДС должны заполнять комиссионеры и агенты, застройщики, экспедиторы (работающие по договору транспортной экспедиции, п. 1 ст. 801 ГК РФ.

В Разделе 10 компания должна указать данные из части I «Выставленные счета-фактуры» журнала учета счетов-фактур.

В Разделе 11 указываются сведения из части II «Полученные счета-фактуры» журнала учета счетов-фактур.

Пресекаем ошибки в декларации НДС 1 квартал 2016

На камеральной проверке программа сравнивает счета-фактуры в декларациях поставщика и покупателя. Когда вдруг появляются нестыковки, система формирует требование пояснений.

Чаще всего случаются следующие ошибки:

– у поставщика и покупателя разные суммы в счете-фактуре. Вы могли неправильно перенести в свою программу суммы из счета-фактуры. Если ошибся покупатель, то программа при проверке сообщит о расхождениях в декларации. Инспекторы потребуют пояснения. Если это привело к занижению налога, тогда подается уточненная декларация НДС 1 квартал 2016 и к ней надо платить недоимку и пени.

– реквизиты поставщика и покупателя не совпадают;

– ошибка в кодах операций. Сейчас действуют 26 кодов. С 1-го по 13-й указаны в приказе ФНС России от 14 февраля 2012 г. № ММВ-7-3/83. Остальные – в письме ФНС России от 22 января 2015 г. № ГД-4-3/794.

– счет-фактуру зарегистрировали дважды;

– нет счета-фактуры. Покупатель заявил вычет по счету-фактуре, а поставщик забыл показать этот документ в своей декларации.

От многих ошибок убережет своевременная сверка с контрагентами.

Источник: https://myscript.ru/nalogi-i-posobiya/deklaraciya-po-nds-otchetnost-za-1-kvartal-2016-goda

Нюансы заполнения налоговой декларации по НДС: что это такое и в каких случаях подавать?

Зачастую заполнение налоговой декларации для многих людей процесс сложный и запутанный, но на самом деле в заполнении такого бланка как налоговая декларация нет ничего пугающего, достаточно только ознакомиться с инструкцией.

Рассмотрим же что это — налоговая декларация по налогу на добавленную стоимость, и в каких случаях нужно заполнять данный документ.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Общие сведения о НДС

Для начала разберемся что же такое НДС. Налог на добавленную стоимость — это так называемый налог на потребление. По сути такой налог является надбавкой к цене реализуемого товара, то есть, платит его покупатель, совершая покупку. Именно предприятие, эту продукцию реализующее, подает декларацию в инспекцию.

Различные ставки

Величина ставки регулируется статьей 164 Налогового Кодекса РФ, она не фиксированная и отличается для разных видов товаров.

Например, для большинства услуг и продукции налог на добавленную стоимость составляет 18%.

Исключение составляют некоторые виды услуг и товаров: детская продукция, книжная продукция и периодические печатные издания образовательного характера, а также некоторые из медицинских товаров имеют сниженную ставка в 10%. Существует также нулевая ставка, касаемая экспортируемых товаров, некоторых перевозок пассажиров и других.

Налоговый агент — в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто:

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Налоговая декларация по НДС — что это такое?

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин.

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость — это отчетность, которая подается каждый квартал. Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк).

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно. Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета счетов-фактур плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации.

Бланк налоговой декларации по НДС.

Скачать пример налоговой декларации по НДС.

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени.

Но отчетность же сдавать надо? Именно тогда и подается «нулевка».

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом.

Что содержится в счет-фактуре и для чего она нужна?

В документе счета-фактуры содержится вся нужная информация о стоимости продукта — с учетом налога и без него. Она предоставляется поставщиком и должна быть прикреплена в журнале учета.

Она требует особого внимания, поскольку в случае неправильного оформления бумаги проверяющий ее налоговый инспектор увидит расхождение в данных, что может повлечь за собой аннулирование всех вычетов и увеличение суммы налога на добавленную стоимость.

Теперь мы узнали, что такое налоговая декларация на добавленную стоимость. Как видим, в ней нет ничего сложного, достаточно только разобраться с деталями. Если же у вас возникнут дополнительные вопросы, вы всегда можете обратиться к инспектору. Лучше потратить больше времени на заполнение, чем после получить значительно увеличенную сумму налога.

Источник: http://101million.com/buhuchet/otchetnost/deklaratsii/nds/opisanie.html

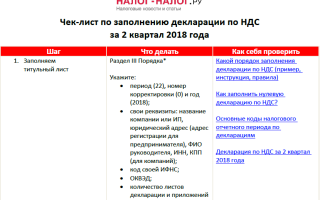

Чек-лист декларация по НДС за 1 квартал 2018 года. Чек-лист по заполнению декларации по ндс за 1 квартал 2018 г. Шаг Что сделать

Чек-лист по заполнению декларации по НДС

за 1 квартал 2018 г.

Шаг

Что сделать

Как себя проверить 1.

Заполняем титульный лист Раздел III Порядка* Укажите: период (21), номер корректировки (0) и год (2018); свои реквизиты: название компании или ИП, юридический адрес (адрес регистрации для предпринимателя), ФИО руководителя, ИНН, КПП (для компаний); код своей ИФНС; ОКВЭД; количество листов декларации и приложений к ней Какой порядок заполнения декларации по НДС (пример, инструкция, правила)

Как заполнить нулевую декларацию по НДС?

Основные коды налогового отчетного периода по декларациямЗаполнение бланка декларации по НДС за 1 квартал 2018 года2. Заполняем 1-й раздел Раздел IV Порядка* Укажите ОКТМО, КБК, сумму НДС к доплате или возмещению Какой порядок заполнения декларации по НДС (пример, инструкция, правила)

Как заполнить нулевую декларацию по НДС?

3. Заполняем 2-й раздел (при необходимости) Раздел V Порядка* Разд. 2 — для налоговых агентов по НДС (ст. 161 НК РФ): укажите данные о лице, в отношении которого выступаете налоговым агентом и сумму «агентского» НДС Кто признается налоговым агентом по НДС (обязанности, нюансы)

Как правильно заполнить декларацию по НДС налоговому агенту?

Как заполняется строка 080 раздела 2 декларации по НДС4. Заполняем 3-й раздел и приложения к нему (при необходимости) Разделы VI-VIII Порядка* Рассчитайте НДС по операциям, облагаемым по «стандартным» ставкам 18%, 10% или по расчетным — 18/118, 10/110.

Не учитывайте операции: не облагаемые НДС, экспортные — облагаемые по ставке 0% Как заполняется строка 090 раздела 3 декларации по НДС Как заполняется строка 030 раздела 3 декларации по НДС Составляем декларацию при раздельном учете НДС (нюансы) Новые коды для декларации по НДС5.

Заполняем 4-й раздел (при необходимости) Раздел IX Порядка* Покажите НДС к вычету при подтверждении права на ставку 0%. Обязательное условие для занесения показателей в этот раздел — наличие подтверждающей первички (ст.

165 НК РФ) Как правильно заполнять раздел 4 декларации по

НДС при применении ставки 0%?

Какой порядок заполнения декларации по НДС (пример, инструкция, правила) Составляем декларацию при раздельном учете НДС (нюансы) Новые коды для декларации по НДС6.

Заполняем 5-й раздел (при необходимости) Раздел X Порядка* Вносите данные, если вы ранее документально уже подтвердили право на ставку 0%, однако право на вычеты по НДС по данным операциям возникло лишь в 1 кв. 2018.

При этом повторно подтверждать обоснованность применения нулевой ставки не надо (п. 1 ст. 164 НК РФ). Как правильно заполнять раздел 4 декларации по

НДС при применении ставки 0%?

Какой порядок заполнения декларации по НДС (пример, инструкция, правила) Составляем декларацию при раздельном учете НДС (нюансы)Новые коды для декларации по НДС7.

Заполняем 6-й раздел (при необходимости) Раздел XI Порядка* Оформляйте разд. 6, если при сдаче декларации с заполненным разд.

4 не удалось собрать всю подтверждающую первичку Лизинг в декларации по НДС — новый нюансКак правильно заполнять раздел 4 декларации по

НДС при применении ставки 0%?

Какой порядок заполнения декларации по НДС (пример, инструкция, правила) Составляем декларацию при раздельном учете НДС (нюансы) 8. Заполняем 7-й раздел (при необходимости) Раздел XII Порядка* Сдавайте разд. 7, если в 1 кв.

2018: у вас были хозоперации, необлагаемые НДС, вы получили аванс под будущие поставки продукции, приведенной в постановлении Правительства РФ от 28.07.2006 № 468 (только если производственный цикл ее изготовления — свыше 6 мес.) Раздел 7 декларации по НДС Составляем декларацию при раздельном учете НДС (нюансы)9.

Заполняем 8-й раздел и приложение к нему (при необходимости) Разделы XIII, IX Порядка* Внесите данные из книги покупок, по которым вычет можно принять в 1 кв. 2018. Приложение к разд. 8 заполняйте, если вы вносили изменения в книгу покупок предшествующих кварталов Код операции в декларации по НДС 10.

Заполняем 9- й раздел и приложение к нему (при необходимости) Разделы X, XI Порядка* Покажите данные из книги продаж о тех хозоперациях, которые увеличивают базу по НДС за 1 кв. 2018. Приложение к разд. 9 заполняйте, если вы вносили изменения в книгу продаж предшествующих кварталов Код операции в декларации по НДС 11.

Заполняем 10-й раздел (при необходимости) Раздел XII Порядка* Разд. 10 — для посредников, экспедиторов, застройщиков. Укажите данные о выданных счетах-фактура из журнала учета Код операции в декларации по НДС 12. Заполняем 11-й раздел (при необходимости) Раздел XIII Порядка* Разд. 11 — для посредников, экспедиторов, застройщиков.

Укажите данные о полученных счетах-фактура из журнала учета Код операции в декларации по НДС 13. Заполняем 12-й раздел (при необходимости) Раздел XIV Порядка*

Разд. 12 для тех, кто освобожден от НДС или совершает необлагаемые хозоперации, при этом выдает покупателям счетафактуры с НДС.

Укажите данные выставленных счетов-фактур с НДС Какой порядок заполнения декларации по НДС (пример, инструкция, правила) 14. Проверяем декларацию перед отправкой Сверьте данные декларации с бухгалтерскими и налоговыми регистрами, используйте контрольные соотношения, рекомендуемые ФНС

Как проверить декларацию по НДС (контрольные соотношения)?

Уточнены контрольные соотношения к декларации по НДС Какой размер штрафа за несдачу декларации по

НДС в 2017-2018 годах?

15. Соблюдаем формат и сроки сдачи отчетности Не пропустите крайний срок сдачи декларации и не забудьте об электронном формате ее подачи.

Как сдать отчет по НДС, если нет электронной отчетности?

Сроки сдачи декларации по НДС за 1 квартал 2018 года16. Сдаем уточненную декларацию (при необходимости)

Если в первичной отчетности допущены ошибки, повлекшие занижение НДС, сдайте уточненку.

Как сделать уточненную декларацию по НДС в

2017-2018 годах?

17. Отслеживаем изменения законодательства Будьте в курсе актуальных изменений нормативноправовых актов, касающихся заполнения и сдачи декларации по НДС Минфин готовит изменения в порядок заполнения декларации по НДС *Приложение № 2 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость (см. приказ ФНС РФ от 29.10.2014 № ММВ-7-3/558@).

Источник: http://www.fizikak.ru/chek-list-po-zapolneniyu-deklaracii-po-nds-za-1-kvartal-2018-g/index.html