Новшества в зачете и возмещении социальных пособий

ООО НТВП «Кедр — Консультант» » Право-инфо » Статьи из журналов » Новшества в зачете и возмещении социальных пособий

Распечатать

По материалам журнала «Главная книга»

Е.А. Шаронова, ведущий эксперт

Хотя с 01.01.2017 взносы на ВНиМ вы уплачиваете в ИФНС, проверять правильность назначения и выплаты пособий за счет этих взносов по-прежнему будет отделение ФСС. Результаты проверок оно будет направлять в инспекцию. За возмещением пособий вы, как и ранее, будете обращаться в отделение ФСС, но документы придется представлять новые.

Без подтверждения ФСС зачесть пособия в счет взносов на ВНиМ нельзя?

Сумму взносов на ВНиМ можно уменьшить на выплаченные пособия по болезни и в связи с материнством . Зачет пособий в счет предстоящих платежей по взносам возможен с разрешения ФСС .

Из-за этой нормы бухгалтеры забеспокоились, не придется ли им уплачивать взносы на ВНиМ в полной сумме до тех пор, пока ФСС не подтвердит сумму пособий. Например, за январь начислено 50 000 руб. взносов на ВНиМ и выплачено 30 000 руб. пособий. Какую сумму взносов нужно уплатить по сроку 15.02.2017: 20 000 руб. (то есть за минусом пособий) или же 50 000 руб.?

Специалист ФНС успокоил, что все остается так же, как в 2016 г.

Порядок зачета пособий в счет уплаты взносов в 2017 г.

ПАВЛЕНКО Светлана Петровна,Государственный советник РФ 2 класса

— Если по итогам расчетного (отчетного) периода сумма расходов на выплату пособий на случай временной нетрудоспособности и в связи с материнством превышает общую сумму начисленных взносов по этому виду страхования, полученная разница подлежит :

— или зачету налоговым органом в счет предстоящих платежей по ВНиМ на основании полученного от территориального органа ФСС подтверждения заявленных плательщиком расходов за соответствующий расчетный (отчетный) период;

— или возмещению территориальным органом ФСС в соответствии с порядком, установленным Законом от 29.12.2006 N 255-ФЗ.

Такой зачет/возмещение касаются превышения расходов по пособиям по итогам отчетного (расчетного) периода . А внутри отчетного периода действует такое правило: сумма взносов на ВНиМ уменьшается на сумму произведенных расходов на выплату пособий по этому виду страхования .

Когда расходы на выплату пособий превысят сумму взносов на ВНиМ после окончания отчетного периода, плательщик также сможет зачесть указанную разницу в счет предстоящих платежей по страховым взносам, поскольку подтверждение Фондом расходов после направления налоговыми органами расчетов по страховым взносам будет происходить в короткие сроки.

Автоматический зачет пособий в счет уплаты взносов на ВНиМ следует также из новой формы расчета по страховым взносам и из Порядка ее заполнения.

В разделе 1 расчета нельзя одновременно заполнить :

— строку 110 «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период»;

— строку 120 «Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период».

А показатель каждой из этих строк рассчитывают как разницу между начисленными взносами и выплаченными пособиями .

Как зачитывать пособия в 2017 г.

Сначала вы сдаете в ИФНС расчет по взносам.

Затем инспекция передает в ваше отделение ФСС приложения 2-4 к разделу 1 расчета с данными по начисленным взносам на ВНиМ и выплаченным пособиям . На это у инспекции 5 рабочих дней со дня получения расчета в электронной форме и 10 рабочих дней — на бумаге .

ФСС в течение максимум 3 месяцев проведет камеральную проверку по правилам, прописанным в Законе N 125-ФЗ .

Если Фонд нарушений не обнаружит, для вас вся процедура пройдет незаметно. Отделение ФСС подтвердит расходы, сообщит об этом в ИФНС, и налоговики проведут зачет .

Иначе отделение ФСС составит акт и вручит его вам. Если вы не будете его оспаривать, Фонд вынесет решение о непринятии к зачету расходов на выплату пособий.

Решение он направит вам в течение 3 рабочих дней со дня его вынесения. А его копию — в ИФНС в течение 3 рабочих дней со дня вступления решения в силу .

Инспекция, в свою очередь, выставит вам требование об уплате недоимки по взносам на ВНиМ. Взыскивать ее она будет по тем же правилам, что и налоги .

Как возмещать пособия в 2017 г.

Если у вас по итогам квартала или месяца внутри квартала сумма пособий превысила сумму начисленных взносов на ВНиМ, вы по-прежнему можете попросить вернуть разницу деньгами, обратившись в отделение ФСС . Для этого вам нужно представить в Фонд обновленный комплект документов :

— заявление о выделении средств на выплату пособий;

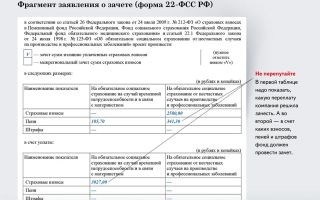

— справку-расчет. Хотя это и новый документ, заполнить его просто. Выглядит он как таблица 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» старого расчета 4-ФСС (который вы сдаете в свое отделение ФСС за 2016 г.) ;

— расшифровку «социальных» расходов.

Этот документ — копия таблицы 2 раздела 1 старого расчета 4-ФСС . В расшифровке надо расписать расходы по каждому виду выплаченного пособия: количество дней выплаты, число случаев, сумму;

— документы, подтверждающие расходы: листки нетрудоспособности, справки о рождении детей и др.

Как видим, в 2017 г. форму 4-ФСС заменила справка-расчет. Ее представляют при обращении за выделением средств за периоды начиная с 1 января 2017 г.<\p>

Но какой документ подается, если работник принес листок нетрудоспособности, в котором период болезни начался в 2016 г., а закончился в 2017 г.?

Источник: http://www.ntvpkedr.ru/novshestva-v-zachete-i-vozmeshhenii-soczialnyix-posobij.html

Что делать с переплатами и недоимками страховых взносов, возникшими до и после 1 января 2017 года

Время прочтения:<\p>

С 1 января 2017 года произошли важные изменения в процессе администрирования страховых взносов: утратил силу Федеральный закон от 24.07. 2009 г. № 212-ФЗ.

На его смену в Налоговом кодексе появилась глава 34 «Страховые взносы». Также, не стоит забывать о законе № 250-ФЗ от 03.07.

2016, который внес изменения в ряд законов, связанных с передачей полномочий по администрированию страховых взносов.

Теперь все страховые взносы, за исключением страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, придется уплачивать в ИФНС. Что делать с теми «хвостами» по переплатам и недоплатам, которые возникли до этой даты?

Переплаты и недоимки, возникшие до 1 января 2017 года

Переплаты, возникшие до 1 января 2017 года, можно только вернуть. Сделать это можно при условии, что:

- у Вас нет задолженности по взносам, пеням, штрафам за период до 1 января 2017 года (п. 3 ст. 21 Закона N 250-ФЗ);

- с момента уплаты прошло менее трех лет (ст. 78 НК РФ);

- излишне уплаченные суммы страховых взносов на ОПС не были указаны в персонифицированной отчетности и учтены на лицевой счет застрахованного лица (ст. 78 НК РФ).

Для возврата переплаты необходимо обратиться в (п. 1 ст. 21 Закона N 250-ФЗ):

- по взносам на обязательное медицинское и пенсионное страхование – в ПФР РФ. Для этого Вам придется заполнить заявление по форме №23-ПФР (скачать образец заполнения тут);

- по взносам по временной нетрудоспособности и в связи с материнством – в ФСС РФ. Для этого Вам придется заполнить заявление по форме №23-ФСС РФ (скачать образец заполнения тут).

Решение о возврате принимает тот фонд, в который Вы обратились.

Сделать это он обязан в течении 10 рабочих дней со дня со дня получения заявления в письменном или электронном виде (с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи).

На этом этапе фонд может попросить Вас провести с ним сверку. Думаю, отказываться от этого не стоит, потому что это и в Ваших интересах тоже.

На следующий день после принятия решения, фонд направляет это решение в налоговые органы, которые и произведут фактический возврат денежных средств на Ваш расчетный счет.

Если за Вами числится недоимка, то оплачивать ее нужно уже в ФНС РФ. Только уплату необходимо произвести по специальным КБК.

Переплаты и недоимки, возникшие после 1 января 2017 года

Условно, все платежи по страховым взносам, которые могут быть произведены после 1 января 2017 года в адрес ФНС, можно разделить на два вида:

Источник: https://mag-m.com/biznes/chto-delat-s-pereplatami-i-nedoimkami-straxovyix-vznosov,-voznikshimi-do-i-posle-1-yanvarya-2017-goda.html

Страховые взносы в 2017 году: изменения, отчетность

Страховые взносы с 2017 года компании будут уплачивать в ФНС. Изменений действительно много: утвердили новую отчетность, КБК, сроки сдачи отчетности и другие изменения, которые полностью меняют работу бухгалтера. Посмотрите изменения и свежие новости про страховые взносы.

Кто платит страховые взносы в 2017 году

Здесь изменения по страховым взносам не вносились. В 2017 году плательщикамиостались те же компании, которые сейчас платят страховые взносы. Цель реформы – упростить администрирование и повысить собираемость сбора.

С 2017 года проверками взносов будут заниматься налоговики, а не фонды. В ближайших номерах «Российского налогового курьера» мы опубликуем большой материал о том, как бухгалтеру подготовиться к переходу на новую систему, и составим подробный список дел. Оформите подписку на журнал и не пропустите наши советы. Условия подписки посмотрите здесь>>>

Отчетность по страховым взносам с 2017 года: свежие новости

Отчетность так и останется квартальной, пока ее не стали делать ежемесячной. Сразу скажем, что отчетность по страховым взносам сильно меняется. Свежие новости такие — всего будет четыре отчета.

Одно из главных изменений — отчитаться по страховым взносам нужно будет не позднее 30 числа месяца, следующего за отчетным.

Причем исчезнет разделение сроков в зависимости от формы подачи отчета: и бумажный, и электронный отчет вы будете сдавать в единый день.

Сдавать отчеты на бумаге разрешат только компаниям с численностью менее 25 человек. Если последний день подачи отчета будет выпадать на выходной или праздник, срок переносится на ближайший рабочий день. Какую отчетность мы сдаем в 2017 году, посмотрите в календаре бухгалтера. А теперь подробнее про все отчеты:

Первый отчет — в ИФНС

Компании в 2017 году отчитываются в инспекцию по взносам на ОПС и социальное страхование по болезни по новому расчету по страховым взносам.

Второй отчет — в ФСС

Форму 4-ФСС отменили не полностью. Первый раздел формы «переехал» в новый расчет, который вы сдаете в инспекцию. А второй раздел остался — его и нужно сдавать в ФСС. Для этого фонд утвердил новую форму 4-ФСС с 2017 года.

Третий и четвертый отчеты — в ПФР

Один отчет в ПФР остался преждним. Это форма СЗВ-М. Изменения внесли только в сроки сдачи — в 2017 году сдаем отчет до 15-го числа каждого месяца. Напомним, что в 2016 году бухгалтеры сдают форму СЗВ-М до 10-го числа. Отдельный отчет компании будут сдавать по страховому стажу, правда только раз в год до 1 марта.

А теперь неприятное изменение по страховым взносам — увеличили штраф за нарушение способа передачи данных в ПФР. Другими словами, если компания сдает бумажный отчет вместо электронного, с 2017 года фонд выпишет штраф в 1000 руб. Раньше сумма штрафа была 200 руб.

Уточненный расчет

Уточненные расчеты по страховым взносам за периоды до 2017 года будут принимать по старым правилам. Если компания хочет уточнить взносы за 2016 год и более ранние периоды, она должна отправить РСВ-1 и 4-ФСС в фонды.

Об этом сообщают ФНС, ПФР и ФСС в совместном письме от 26 января 2017 г. № БС-4-11/1304@, № НП-30-26/947, № 02-11-10/06-308-П. Поэтому сдавать уточненки по РСВ-1, 4-ФСС, РСВ-2, РВ-3 и 4а-ФСС за старые периоды после 1 января 2017 года нужно в фонды, а в не ИФНС.

Сроки уплаты страховых взносов в 2017 году и ставки: какие изменения?

Платить взносы бухгалтеры будут в старые привычные сроки. Срок уплаты страховых взносов не меняется. Как и сейчас делать все платежи будем до 15 числа каждого месяца.

Сумма взносов, которую нужно заплатить, будет исчисляться в рублях и копейках — нормы округления как по налогам в этой части действовать не будут. Бухгалтер по итогам каждого месяца исчислает взносы исходя из базы с начала расчетного периода до окончания соответствующего календарного месяца (за вычетом ранее уплаченных за текущий год взносов и выплаченных подлежащих зачету пособий).

Ставки страховых взносов не меняются, в том числе по дополнительным тарифам по «вредным» работам. Взносы по ставке 10% в ПФ сверх предельной базы будет уплачиваться только до конца 2018 года.

Как изменения по НДФЛ и взносам повлияют на работу бухгалтеров

С 1 января 2017 года больше всего изменений произошло по страховым взносам и НДФЛ. Мы собрали в таблицу все самые значимые изменения по зарплатным налогам и взносам. Чтобы прочитать статью из электронного журнала «Как изменения по НДФЛ и взносам повлияют на работу бухгалтеров», подтвердите демо-доступ к журналу или оплатите подписку.

Новые КБК и платежное поручение по страховым взносам

Минфин утвердил новые КБК приказом от 17.12.16 № 230н, применяйте их с 1 января 2017 года. С этого же дня старые коды по страховым взносам больше не применяются, даже для платежей за декабрь 2016 года. Платежное поручение по страховым взносам компании будут оформлять по тем же правилам, что и платежки на стандартные налоги.

Вам понадобится: платежное поручение по страховым взносам и КБК

Налоговые проверки и взыскание задолженности

Провести камеральную проверку старых периодов по страховым взносам налоговики смогут только по уточненным расчетам, которые компания подаст с 1 января. Все первичные расчеты, которые компания сдаст после этой даты, тоже будет проверяться налоговиками.

Выездные налоговые проверки страхователей по расчетам за периоды до 2017 года будут проводить налоговики совместно с фондами. Глубина проверки – 3 года.

На официальном сайте ФСС разместил такую информацию:

Источник: https://www.RNK.ru/article/214666-qqq-16-m02-strahovye-vznosy-v-2017-godu-podrobnaya-instruktsiya-izmeneniya-otchetnost

Страховые взносы в 2017 году. ПФР, ФСС и ФОМС

Платить страховые взносы в 2017 году надо по новым правилам. В ПФР, ФСС РФ и ФОМС перечислять взносы не надо. Они переданы налоговикам. КБК тоже изменились. За ФСС остались только взносы на травматизм.

С 1 января 2017 года страховые взносы вернулись в Налоговый кодекс. Появилась новая глава 34 НК РФ. Администрировать уплату взносов станут налоговики, но это не значит, что компаниям не придется больше взаимодействовать с фондами. Рассмотрим, какие ведомства с 1 января 2017 года контролируют процессы, связанные со страховыми взносами, какую отчетность, куда и как сдавать.

Какие полномочия налоговиков

Администрирование означает, что в компетенцию налоговых органов попадут только четко определенные функции, часть из них по-прежнему оставлена за фондами. Круг полномочий налоговиков довольно широк. Теперь они вправе:

- контролировать правильность исчисления, полноту и своевременность уплаты страховых взносов;

- принимать расчеты по страховым взносам, начиная с расчета за 1 квартал 2017 года. Помните, что представить расчет нужно не позднее 30 числа месяца, следующего за отчетным периодом. Если последний день сдачи придется на выходной или нерабочий день, срок переносится на ближайший рабочий день. Проще говоря, расчет за 1 квартал нужно представить не позднее 2 мая 2017 года;

- проводить зачет/возврат сумм излишне уплаченных страховых взносов. Это касается и периодов, истекших до 1 января 2017 года. Решения по ним вынесены ПФР или ФСС и преданы в ФНС для исполнения.

Предоставлять рассрочки или отсрочки по страховым взносам, взыскивать недоимки, пени и штрафов, в том числе возникшие до 1 января 2017 года, тоже будут налоговые органы.

Что делать с остатками

Информацию по остаткам, которые образовались у страхователей на 1 января 2017 года, налоговые органы получат от ПФР и ФСС. Сведения налоговикам фонды направят через систему межведомственного электронного взаимодействия.

Чтобы не возникло недоразумений, всем плательщикам страховых взносов не помешает провести сверку расчетов с фондами. Тогда получение требования о погашении недоимки не окажется сюрпризом. Заодно можно будет понять, на возврат какой суммы подавать заявление в фонд, если имеется переплата.

Как платить взносы с нового 2017 года

Платить взносы и представлять расчеты нужно будет по месту нахождения и организации, и обособленного подразделения, которое самостоятельно начисляет выплаты и вознаграждения физическим лицам. Это значит, что расчеты не будут принимать по месту учета в качестве крупнейших налогоплательщиков (в МРИ).

Не нужно сдавать расчеты и по месту нахождения каждой обособки (по аналогии с 6-НДФЛ). Расчеты представляют только подразделения, которые самостоятельно начисляют заработную плату. Причем не требуется наличия отдельного баланса. Условие о нем имеется в Федеральном законе от 24 июля 2009 г.

№ 212-ФЗ, но с 1 января 2017 года этот закон прекращает действие.

У организаций появляется новая обязанность — сообщать в налоговые органы о наделении обособок полномочиями начислять выплаты и вознаграждения физическим лицам. На основании такой информации подразделения поставят в налоговой инспекции на учет в качестве плательщика страховых взносов.

Как отчитываться

Форма расчета по страховым взносам, порядок ее заполнения и электронный формат утверждены приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551. Расчет содержит в себе не только информацию в целом по плательщику страховых взносов, но и персонифицированные сведения по каждому физическому лицу, состоящему в трудовых отношениях с плательщиком.

Важный вывод можно сделать, изучив норму пункта 7 статьи 431 Налогового кодекса РФ.

Страхователям разумно еще до начала отчетной компании за 1 квартал 2017 года выверить по всем работникам соответствие ФИО-СНИЛС-ИНН (если есть у работодателя).

Дело в том, что при расхождениях хотя бы по одному физическому лицу налоговики не примут весь расчет. Страхователю направят уведомление об отказе. На исправление в этом случае отводится 5 дней с момента отправки уведомления.

Кстати, подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса . Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по .

Чем займутся ПФР и ФСС

Некоторые функции по администрированию взносов остаются по-прежнему за ПФР РФ и ФСС. Так, фонды продолжат принимать расчеты по взносам, в том числе уточненных, за периоды до 1 января 2017 года.

За периоды до 1 января 2017 фонды также продолжат:

- проводить камеральные и выездные проверки, в том числе повторные, выносить решения по их результатам;

- выносить решения о возврате излишне уплаченных или взысканных страховых взносов (затем их передадут налоговикам). Заявления о возврате переплаты, образовавшейся на 1 января 2017 года, нужно подавать в ПФР и ФСС по месту учета;

- списывать невозможные к взысканию недоимки по страховым взносам, пеням и штрафам.

- ведение индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования;

- прием сведений о застрахованных лицах и контроль за правильностью представления и достоверностью сведений, необходимых для ведения индивидуального (персонифицированного) учета.

Кто ведет персонифицированный учет

Пенсионный фонд ведет индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования. Сдавать сведения по форме СЗВ-М по-прежнему нужно в территориальные отделения фонда.

Срок сдачи СЗВ-М изменился. Отчитаться нужно не позднее 15-го числа месяца, следующего за отчетным.

С учетом переноса срока сдачи отчетности, последний день для СЗВ-М за декабрь 2016 года — 16 января 2017 года.

Сдавать сведения о стаже застрахованных лиц в отделения ПФР нужно ежегодно, не позднее 1 марта следующего года. Сведения о стаже по новой форме, разработанной ПФР, нужно представлять не только по окончании года, но и если работник обратится с заявлением о назначении пенсии. На это отведено три дня с даты подачи заявления.

ПФР продолжает сбор реестров застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию или уплачены взносы работодателем. При этом форма ДСВ-3 представляется не позднее 20 дней со дня окончания квартала.

Сведения о выплатах и начисленных страховых взносах на обязательное пенсионное страхование (для отражения на счетах застрахованных лиц) ПФР получит от налоговых органов.

На это отпущено 5 дней, когда расчеты представлены в электронном виде, или 10 дней — для сведений, поданных на бланках. Если обнаружатся ошибки или несоответствия, то фонд вернет сведения налоговым органам.

Те, в свою очередь, пришлют плательщикам уведомления о предоставлении корректировок.

Когда обращаться в соцстрах

Фонд социального страхования, как и раньше, будет контролировать исчисление и уплату взносов на травматизм. Значит, по-прежнему будет принимать расчеты по этому виду взносов. Новую форму 4-ФСС нужно представлять в фонд не позднее 20-го числа месяца, следующего за отчетным периодом, на бумаге и до 25-го числа месяца, следующего за отчетным периодом, в электронном виде.

Правильность заявленных расходов на выплаты по временной нетрудоспособности и в связи с материнством Фонд теперь проверит по данным расчетов, переданным налоговиками. И туда же, в налоговые органы, сообщит об итогах проверки.

В регионах, которые не участвуют в пилотном проекте по прямым выплатам пособий из ФСС, отделения Фонда по заявлениям от страхователей возмещают превышение расходов на выплату страхового обеспечения над начисленными взносами.

Если требуется возместить средства за периоды после 1 января 2017 года, нужно учитывать изменения в перечне подаваемых документов. Вместо формы 4-ФСС вместе с заявлением нужно будет подать справку-расчет.

Бланки нужных документов приведены в письме ФСС России от 7 декабря 2016 г. № 02-09-11/04-03-27029.

Как заполнять платежные документы

Пока новая система взаимодействия контролирующих органов окончательно не устоялась, есть риски неверного зачисления платежей или их отражения в базе данных налоговых органов. Поэтому организациям рекомендуется уделить особое внимание заполнению реквизитов платежных поручения.

«ИНН и КПП получателя». Указывайте ИНН и КПП налогового органа, который администрирует ваши платежи.

«Получатель» — сокращенное наименование органа Федерального казначейства, а в скобках — сокращенное наименование налогового органа, который администрирует платеж.

«Код бюджетной классификации». Первые три знака обозначают код главного администратора доходов бюджетов, то есть должны принимать значение «182» — Федеральная налоговая служба.

Коды КБК, которые с 1 января 2017 года нужно использовать для уплаты страховых взносов утверждены приказом Минфина России от 07.12.2016 № 230н (находится на регистрации в Минюсте).

При заполнении кодов будьте особенно внимательны с подвидами доходов: они отличаются в зависимости от периода, за который уплачиваются страховые взносы.

И обязательно указывайте, за какой именно период производится уплата.

Внимание!

С 1 января 2017 года платите взносы только по новым КБК, даже если это платежи за декабрь. Новые коды мы привели в таблице ниже. В декабре платите взносы по старым КБК.

Таблица. Новые КБК по взносам на 2017 год

| Вид платежа | КБК | |

| взносы за декабрь '2016 | взносы за январь, февраль и т.д. | |

| Взносы с выплат работникам | ||

| Пенсионные взносы | ||

| Взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Взносы по временной нетрудоспособности и материнству | ||

| Взносы | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | ||

| Взносы | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 3000 160 |

| Взносы на обязательное медицинское страхование | ||

| Взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Елена Кулакова

Источник: https://delovoymir.biz/strahovye-vznosy-v-2017-godu-pfr-fss-i-foms.html

Взносы в ФСС в 2017 году

С 01.01 контроль по осуществлению взносов перешел к ФНС. В законодательном порядке также произошло несколько базовых изменений. Страховые взносы на обязательное социальное страхование потерпели несколько изменений.

- С первого дня этого года появился новый пункт под №34 «Уплата взносов», который введен посредством федерального уровня законодательства.

- Произошла утрата силы со стороны ФЗ от 24.07.2009, связанного с взносами, однако основные положения этой нормы перешли в кодекс.

- Произошло внесение правок в ФЗ, связанный с осуществлением персонифицированного учета по оплате травматизма.

Отчетные данные за прошлый годовой период компании должны предоставлять в рамках форм, которые действуют на данный момент, и сроки остаются теми же.

Первый отчет в ФНС органы должен быть сдан в течение квартала этого годового периода. Если имеет место быть переплата денежных средств, она еще пока будет возвращаться Фондами.

В случае же недоимки – взыскиваться дополнительные суммы будут непосредственно ФНС.

Отчетность по страховым взносам: данные за 2017 год

Страховые взносы в ФСС в этом годовом периоде потерпели несколько изменений. Невзирая не отмену старых форм в рамках осуществления этих взносов, меньше отчетностей от этого не будет.

В 2017 предполагается функционирование нового документа – это будет расчет, связанный с взносами, предоставляемый в налоговую службу. Порядок, в рамках которого осуществляется заполнение, утвержден ФНС. Сдача происходит каждый квартал в ПФР, ФФОМС, ФСС.

Произошли обновления и в области состава показателей, которые идентифицируют работника и работодателя. Также произошло сокращение лишних критериев.

Особенности отчетности

Отчисления в ФСС, как уже отмечалось, сопровождаются в документационном плане.

В рамках компетенции страховой службы останутся вопросы, связанные с особенностями администрирования взносов на страхование от несчастных ситуаций и травматизма.

Посредством фонда продолжатся проверки на предмет корректности расчетов взносов и правильности выплат пособий. Будет предусмотрена для компаний и новая форма сдачи отчетности – 4-ФСС. Бланк утвержден строго в законодательном порядке.

Сроки сдачи отчетностей

В налоговую инспекцию эта отчетность должна быть сдана разово за весь квартал. При этом принцип срочности также соблюдается: нужно сдать документы не позднее 30 числа периода, следующего за отчетным временем. Отдельных параметров по срокам для сдачи в бумажном и электронном варианте не предусматривается.

Однако есть ограничения на форму предоставления данных: при достижении СЧП на предприятии в количестве 25 человек бумаги подаются в электронной форме, в то время как при численности меньше 25 человек – допустим и обязателен бумажный вариант. Первая отчетность стартует в сдаче очень скоро: нужно сдать до 2 мая.

Отчисления в фонд социального страхования осуществляются в соответствии с этими нормами и стандартами.

Показатели ставок и табличные значения

В новом году в рамках взносов на страхование произойдет сохранение ставки – 30%. Если компании работают на упрощенной системе и льготном режиме, этот показатель составляет всего 20%.

Дополнительные тарификации также не потерпят изменений. Однако в 2017 году произошел пересмотр баз по уплате взносов. Эти значения по итоговым оценкам представлены в рамках таблицы, приведенной ниже. Итак, каковы отчисления в ФСС в 2017 году.

Таблица демонстрирует несколько разных параметров.

| Критерий оценки | ПФР | ФСС | ФОМС |

| Показатель предельной базы | Рост предельной базы – до 80 000 рублей. Лимит в 2016 – 796 т. р., т. е. в 2017 он станет 876 т. р. | Рост предельной базы осуществлен на 37 000 рублей, т. е. в настоящее время показатель равняется 755 т. р. | Если речь ведется о медицинском страховании, в этом разрезе лимитов не имеется. Тариф не изменился и составляет 5.1%. |

| Индексируемый параметр | Показатели индексации – средний уровень зарплаты и прогноз на 2017 г. (в ходе проведения расчетных действий) | Показатель индексации представлен темпом роста уровня средней заработной платы. В прошлом году произошло увеличение на 7.2%, в этом – на 5.2%. | С 2019 года есть вероятность повышения показателя ставки до нового значения, которое составляет 5.9%. |

Итак, мы рассмотрели, как произведены отчисления на социальное страхование. Проводка является достаточно простой.

Особенности уплаты взносов 2017

Что касается сроков выплаты основных элементных расходов, то в этом году они остаются на своих прежних пороговых значениях. Получается, что они должны быть перечислены не позже срока 15-го числа, следующего за месячным периодом, за которым произошло их непосредственное начисление.

Но перечисления будут осуществляться в налоговую инспекцию. Будет также наблюдаться весомое различие в кодах для различных фондов, поэтому необходимо проконсультироваться со специалистом.

Положения, отмеченные в НК РФ, согласно уплате сборов, налогов, штрафов, также распространены на лиц, осуществляющих уплату взносов страхового характера.

Штрафные санкции в 2017 году

Взносы в ФСС в 2017 году нередко сопровождаются необходимостью начисления штрафов. Инспекторы – представители налоговых служб – будут выписывать штрафы в случае, если нарушены сроки сдачи документации. Все эти операции будут осуществляться в рамках налогового кодекса РФ.

Например, если со сдачей нового расчета у компании наблюдается просрочка, сотрудники будут начислять пеню в виде 5% суммы, которая не была оплачена, за каждый новый месячный период.

Сотрудники ФНС также будут наделены полномочием сделать блокирование банковского счета, если ИП или компания опоздают с предоставлением бумаг.

В настоящее время в НК РФ ведется речь о декларации, однако есть вероятность распространения этих положений на новые расчеты по взносам страхования.

Если выплаты не будут совершены, а также наблюдаются крупные нарушения по учету доходной и расходной части, повлекшие за собой искусственный процесс снижения налоговой базы, есть вероятность получения штрафа в 20% от суммы неуплаты. Более того, от уплаты основного долга никто не застрахован.

Если будут наблюдаться неправомерные действия, штраф может достигать 40% от суммы взносов. Взнос ФСС – налог особой важности, поэтому необходимо осуществлять его уплату, согласно закону.

Особенности проведения проверок в 2017 году

С 2017 года проверка взносов на предмет правильности расчетов и прочих действий будет осуществляться сотрудниками налоговых органов в соответствии с базовыми правилами и принципами налоговых проверок.

Разумеется, во время ревизии будет проведен анализ и оценка сразу двух направлений – и налогов, и взносов. Инспекторы получат возможность осуществления доначисления взносов, если эти показатели составят меньшую величину, нежели НДФЛ.

Поэтому если в компании имеются масштабные погрешности, она находится в зоне риска получения штрафов. При этом проверочные мероприятия могут затронуть прошлые года.

Источник: https://raszp.ru/spravochn/strahovyie-vznosyi-fss-2017-godu.html