Журнал полученных и выставленных счетов-фактур: кто сдает в 2018 году

Организации и ИП, связанные с НДС, должны вести журнал полученных и выставленных счетов-фактур. Кто сдает в 2018 году этот журнал в налоговые инспекции? На каком бланке его заполнять? В какие сроки передавать в ИФНС заполненный бланк? Ответим на вопросы.

Кто в 2018 году должен вести журнал счетов-фактур?

В 2018 году журнал учета полученных и выставленных счетов-фактур должны формировать посредники. Кто к ним относится? Если коротко, то это компании и ИП, работающие от своего имени, но в интересах третьих лиц (то есть, сторонних фирм). Такими посредниками считаются:

- комиссионеры (п. 1 ст. 990 ГК);

- агенты (п. 1 ст. 1005 ГК);

- экспедиторы, организующие исполнение услуг с привлечением третьих лиц, но сами в перевозках не участвующие (п. 1 ст. 801, ст. 805 ГК);

- застройщики, организующие строительство с привлечением подрядчиков, но сами в выполнении подрядных работ не участвующие (ст. 740 ГК).

Скачать бланк журнала полученных и выставленных счетов-фактур в 2018 году (Excel)

Заметим, что система налогообложения значения не имеет. Даже если ООО или ИП применяют УСН и являются посредниками, то они обязаны заполнять в 2018 году журнал полученных и выставленных счетов-фактур.

Однако есть случаи, когда комиссионеры и агенты должны вести журнал учета счетов-фактур. Так, например, если они продают товары покупателям на спецрежиме или физическим лицам, то могут и не выставлять им счета-фактуры. А раз так, то и журнал в 2018 году вести не требуется.

Но кто сдает журнал в ИФНС и в какие сроки? Об этом расскажем далее.

Кто сдает журнал счетов-фактур в 2018 году: правила

В 2018 году посредники передают в ИФНС журнал со счетами-фактурами, которые выставляют покупателям и получают от продавцов в рамках посреднической деятельности. Таким образом, ответ на вопрос «кто сдает журнал 2018 году» – все, кто обязан его вести!

Получив журнал, налоговые инспекции в 2018 году смогут контролировать, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. И наоборот -соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Сдавать журнал в ИФНС требуется нужно не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ). Это можно делать только в электронном виде по телекоммуникационным каналам связи (п.

5.2 ст. 174 НК РФ, письмо ФНС России от 8 апреля 2015 г. № ГД-4-3/5880). Если же вы плательщик НДС или налоговый агент по НДС, то журнал допускается обобщать «на бумаге». Тогда передавать его в ИФНС не требуется.

Вот таблица со сроками сдачи журнала полученных и выставленных счетов-фактур в 2018 году:

| Отчетный период | Срок сдачи журнала |

| 4 кв. 2017 года | 22 января 2018 г. (перенос с 20 января) |

| 1 кв. 2018 года | 20 апреля 2018 г. |

| 2 кв. 2018 года | 20 июля 2018 г. |

| 3 кв. 2018 года | 22 октября 2018 г. (перенос с 20 октября) |

| 4 кв. 2018 года | 21 января 2019 г |

Бланк журнала счетов-фактур 2018

Форма (бланк) журнала содержится в приложении № 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Электронный формат журнала ФНС определен приказом от 4 марта 2015 г. № ММВ-7-6/93.

| Часть 2 журнала |

| В части 2 журнала регистрируют полученные счета-фактуры. Тут нужно зафиксировать счета-фактуры, которые компания получила:в отчетном квартале;до срока сдачи декларации для посредников на общем режиме – до 25 числа следующего месяца;до срока сдачи журнала учета для посредников на спецрежиме – до 20 числа месяца.Что касается экспедиторов и застройщиков, то в части 2 журнала они регистрируют данные счетов-фактур, полученных от продавцов. |

| Часть 1 журнала |

| В части 1 отражают счета-фактуры, которые компания составила за отчетный квартал. Экспедиторы и застройщики показывают в этой части документы, которые выставляли клиенту или инвестору. |

Главное: бухгалтеру на заметку

Далее обобщим главные правила о ведении журнала полученных и выставленных счетов-фактур в 2018 году:

- журнал ведется только в тех кварталах, когда вы выставляли или получали счета-фактуры, действуя в интересах третьих лиц. И регистрировать в нем надо только такие счета-фактуры, т.е. те, по которым вы сами НДС не начисляете и не принимаете к вычету. Счета-фактуры на свое вознаграждение в журнале не регистрируйте (п. 1(2) Правил ведения журнала);

- счета-фактуры, выставленные вами при продаже или приобретении товаров (работ, услуг) в качестве посредника, регистрируйте в ч. 1 журнала на дату их составления (п. 3 Правил ведения журнала);

- счета-фактуры, полученные вами в качестве посредника при приобретении или продаже товаров (работ, услуг), записывайте в ч. 2 журнала по дате их составления (п. п. 3, 12 Правил ведения журнала);

- если ваша компания – плательщик НДС или налоговый агент по НДС, включите сведения из журнала в разд. 10 и 11 декларации по НДС. Отдельно сдавать журнал в налоговую инспекцию не надо (п. п. 49, 50 Порядка заполнения декларации по НДС, Письмо ФНС от 08.04.2015 № ГД-4-3/5880).

- если ваша компания не является ни плательщиком НДС, ни налоговым агентом по НДС, то вы должны сдавать журнал учета счетов-фактур в ИФНС не позднее 20-го числа месяца, следующего за отчетным кварталом.

Источник: https://buhguru.com/buhgalteria/nds/zhurnal-poluch-vystavlennykh-schetov-faktur-2018.html

Исправляем НДС-ошибки | Журнал «Главная книга» | № 11 за 2017 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 26 мая 2017 г.

Содержание журнала № 11 за 2017 г.

ОСН

Л.А. Елина,

ведущий эксперт

Разные требования по одной декларации

По одной НДС-декларации нам пришли два разных требования о представлении пояснений. Можно ли нам подать одно общее пояснение на эти требования?

— Нет, нельзя. Если вы представите пояснения только на одно из требований, получится, что второе требование вы проигнорировали. И вас могут оштрафовать на 5000 руб.п. 1 ст. 129.1 НК РФ

Налоговая служба поясняет сложившуюся ситуацию такПисьмо ФНС от 02.11.2016 № ЕД-4-15/20890@. Декларации по НДС проверяет программа «АСК НДС-2». Она автоматически выставляет разные требования по выявленным расхождениям:

•в одно требование включаются расхождения, выявленные по разделу 8 «Сведения из книги покупок…» и приложению № 1 «Сведения из дополнительных листов книги покупок» к разделу 8 НДС-декларации;

•в другое требование включаются расхождения, выявленные по разделу 9 «Сведения из книги продаж…» и приложению № 1 «Сведения из дополнительных листов книги продаж» к разделу 9.

Так что, получив два разных требования по одной декларации, нужно:

•передать инспекции по ТКС квитанцию о приеме каждого требования. Сделать это надо в течение 6 рабочих дней со дня их отправки налоговым органом;

•представить пояснение отдельно на каждое требование.

Учтите, что обойтись пояснениями вы можете, только если у вас не было ошибок либо они не привели к изменению суммы НДС, отраженной в декларации. В противном случае придется подать уточненку.

Забытая реализация

В I квартале 2017 г. забыли провести реализацию товара, она не попала ни в книгу продаж, ни в НДС-декларацию. В программе I квартал уже закрыт. Покупатель у себя покупку отразил. Обнаружили ошибку 26 апреля, когда поступила оплата от покупателя. Как исправить отчетность и какой датой сделать проводки по реализации?

— Проще всего в бухгалтерской программе открыть I квартал, отразить проводки по реализации той датой, которая указана в отгрузочных документах. Затем:

•составляете уточненную декларацию по НДС. В ней раздел 9 «Сведения из книги продаж…» указываете с признаком актуальности «0». То есть в налоговую службу заново будут поданы все сведения о ваших продажах. Раздел 8 «Сведения из книги покупок…» в этом случае можно указать с признаком актуальности «1», если у вас не было ошибок при отражении НДС-вычетов;

•составляете уточненную декларацию по налогу на прибыль, если занижение выручки повлияло и на этот налог;

•если нужно — доплачиваете НДС и налог на прибыль, а также пени по этим налогам. Их надо рассчитать самостоятельно;

•отправляете уточненные декларации в инспекцию.

Источник: http://GlavKniga.ru/elver/2017/11/2946-ispravljaem_nds_oshibki.html

Обязательная сдача налоговой отчетности и журналов счетов фактур в электроном виде в 2015

Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ утверждена форма налоговой декларации по НДС, порядок ее заполнения и формат представления в электронной форме.

В новой форме налоговой декларации по НДС предусмотрены разделы, содержащие сведения из книг покупок, книг продаж, журналов учета полученных и выставленных счетов-фактур (далее также – расширенная налоговая декларация по НДС).

В соответствии с пунктом 3 статьи 80 и пунктом 5 статьи 174 НК РФ налоговая декларация по НДС должна представляться в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Кроме этого, на основании пункта 5 статьи 174 НК РФ (в редакции Федерального закона от 04.11.2014 № 347-ФЗ) налоговая декларация, представленная на бумажном носителе, не считается представленной.

Лица, не являющиеся налогоплательщиками НДС или налоговыми агентами по НДС, но осуществляющие посредническую деятельность, должны на основании пункта 5.2 статьи 174 НК РФ представлять в налоговый орган в отношении указанной деятельности журнал учета полученных и выставленных счетов-фактур по телекоммуникационным каналам связи через оператора ЭДО (Электронного Документооборота).

В связи с указанными изменениями каждой организации и индивидуальному предпринимателю – плательщикам НДС необходимо провести организационные мероприятия, связанные с подготовкой к декларационной компании по НДС за 1 квартал 2015 года.

Организации и индивидуальные предприниматели, имеющие небольшую численность работников и невысокий уровень доходов от операций по реализации товаров, работ или услуг либо занимающиеся определенными видами деятельности, могут на законных основаниях избежать электронного декларирования по НДС.

Такая возможность предусмотрена для налогоплательщиков НДС, освобожденных от исполнения обязанностей, связанных с исчислением и уплатой данного налога на основании статьи 145 НК РФ, а также для налогоплательщиков, применяющих специальные налоговые режимы (упрощенную систему налогообложения, единый вмененный налог и др.).

Подробнее этот вопрос освещен в письме ФНС России от 03.12.2013 № ЕД-4-15/21594.

При осуществлении большого количества операций, облагаемых НДС, налогоплательщику необходимо уделить внимание подготовке к сдаче по ТКС через оператора ЭДО расширенной налоговой декларации по НДС. Для этого необходимо проработать следующие вопросы:

— о возможности представления расширенной налоговой декларации с оператором ЭДО, с которым заключен соответствующий договор;

— о возможности подписания расширенной налоговой декларации по НДС электронной подписью;

— о возможности формирования расширенной налоговой декларации по НДС с разработчиком учетной (бухгалтерской) системы (программы) или с организацией, обслуживающей данную систему.

Также с использованием онлайн-сервиса, размещенного на официальном сайте ФНС России (www.nalog.ru, http://npchk.nalog.ru) рекомендуется провести проверку информации о контрагентах, которая содержится в вашей учетной (бухгалтерской) системе, на предмет правильности занесения в систему ИНН и КПП контрагентов.

Кроме того, ФНС России в целях сокращения рисков рекомендует представить налоговую декларацию по НДС за 1 квартал 2015г. заблаговременно, за 5-10 дней до установленного Кодексом срока по представлению налоговой декларации по НДС.

В свою очередь, для реализации указанных изменений ФНС России осуществляет подготовку к новому порядку декларирования налога на добавленную стоимость, при активном взаимодействии с крупнейшими разработчиками учетных (бухгалтерских) систем и основными операторами электронного документооборота.

Также, дорабатывается бесплатный программный продукт для сдачи отчетности в электронном виде «Налогоплательщик ЮЛ», позволяющий сформировать расширенную налоговую декларацию по НДС. Данный программный продукт можно бесплатно загрузить с официального сайта ФНС России (http://www.nalog.ru/rn77/program/all/nal_ul/). Плановый срок доработки программных средств – 31.12.2014.

Источник: http://buhuchet-info.ru/news/1577—2015-.html

Если в отчетном периоде счетов-фактур не было, нужно ли представлять журнал учета?

Подскажите, компании на УСН (агент), нужно ли сдавать журнал учета счетов-фактур, так скажем нулевой, т.е. если счетов-фактур не было?

С 1 января 2015 года журналы учета полученных и выставленных счетов-фактур входят в состав налоговой отчетности. Обязанность ежеквартально сдавать такие журналы в налоговые инспекции прямо установлена для посредников, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу (п. 3.1 ст. 169, п. 5.2 ст. 174 НК РФ).

Журнал нужно сдавать не позднее 20-го числа месяца, следующего за отчетным кварталом. Несоблюдение этого срока квалифицируется как непредставление налоговому органу сведений о налогоплательщиках.

То есть как правонарушение, ответственность за которое предусмотрена пунктом 2 статьи 126 Налогового кодекса РФ. Для организаций и предпринимателей это значит штраф в размере 10 000 руб.

Таким образом, следуя из вышесказанного, если в отчетном периоде счетов-фактур не было, то журнал учета все равно представляете в электронном виде.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация: Как вести журналы учета полученных и выставленных счетов-фактур

Заполнение журнала

Порядок заполнения журнала учета полученных и выставленных счетов-фактур разъяснен в пунктах 3–12 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В журнале регистрируйте все счета-фактуры: первичные, исправленные, корректировочные. И неважно, бумажные они или электронные. Все нужно регистрировать в хронологическом порядке.

В части 1 «Выставленные счета-фактуры»:

- по дате выставления электронных счетов-фактур;

- по дате составления бумажных счетов-фактур;

- по дате составления (исправления) в случаях, когда счета-фактуры контрагентам не передаются.

В части 2 «Полученные счета-фактуры» регистрируйте счета-фактуры по дате их получения.

Это следует из положений пункта 3, подпункта «б» пункта 7 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 16 мая 2012 г. № 03-07-09/57*.

Если регистрируете первичные счета-фактуры (в т. ч. исправленные), то графы 16–19 частей 1 и 2 журнала учета не заполняйте.

Фиксируете корректировочные счета-фактуры (в т. ч. исправленные)? Тогда в графах 8–19 частей 1 и 2 журнала учета укажите уточненные данные.

В налоговом периоде может и вовсе не быть выставленных или полученных счетов-фактур, в том числе корректировочных, исправленных. Или же счета-фактуры составили для себя, но покупателю не передавали. В этих случаях заполните только строки соответствующих частей журнала – наименование налогоплательщика, ИНН/КПП и т. п. Табличные части журнала оставьте пустыми.

Об этом сказано в пунктах 8 и 12 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137*.

Лучше разобраться в правилах регистрации полученных и выставленных счетов-фактур посредниками поможет таблица.

Срок сдачи журнала в налоговую инспекцию

Посредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу, должны представлять в налоговую инспекцию журналы учета счетов-фактур в электронном виде. Это нужно сделать не позднее 20-го числа месяца, следующего за отчетным кварталом. Такой порядок предусмотрен пунктом 5.2 статьи 174 Налогового кодекса РФ.

Электронный формат журнала установлен приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

Передавать журналы в инспекции следует по телекоммуникационным каналам связи через спецоператоров. При отправке нужно использовать унифицированный формат транспортного контейнера, утвержденный приказом ФНС России от 9 ноября 2010 г. № ММВ-7-6/535, и применять опись документов, утвержденную приказом ФНС России от 29 июня 2012 г. № ММВ-7-6/465.

Об этом сказано в письме ФНС России от 8 апреля 2015 г. № ГД-4-3/5880 (документ размещен на официальном сайте налоговой службы в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»)*.

2. Ситуация: Какая ответственность предусмотрена за несвоевременную сдачу в налоговую инспекцию журнала учета полученных и выставленных счетов-фактур

Штраф в размере 10 000 руб.

С 1 января 2015 года журналы учета полученных и выставленных счетов-фактур входят в состав налоговой отчетности. Обязанность ежеквартально сдавать такие журналы в налоговые инспекции прямо установлена для посредников, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу (п. 3.1 ст. 169, п. 5.2 ст. 174 НК РФ).

На основании полученных от посредников журналов учета налоговые инспекции контролируют, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. И наоборот, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Журналы учета счетов-фактур нужно сдавать не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ).

Несоблюдение этого срока проверяющие квалифицируют как непредставление налоговому органу сведений о налогоплательщиках.

То есть как правонарушение, ответственность за которое предусмотрена пунктом 2 статьи 126 Налогового кодекса РФ. Для организаций и предпринимателей это значит штраф в размере 10 000 руб*.

Из рекомендации «Как вести журналы учета полученных и выставленных счетов-фактур»

налоговой и таможенно-тарифной политики Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Источник: https://www.26-2.ru/qa/271-esli-v-otchetnom-periode-schetov-faktur-ne-bylo-nujno-li-predstavlyat-jurnal-ucheta

Ответственность за нарушение сроков сдачи журнала учета счетов-фактур

Кто должен вести Журнал учета полученных и выставленных счетов-фактура, какие сроки установлены для подачи Журнала в ФНС – ответы на эти и другие вопросы Вы найдете ниже. В статье расскажем про нарушение сроков сдачи журнала учета полученных и выставленных счетов-фактур, изучим ответственность и штрафы.

Кто должен вести Журнал полученных и выставленных счетов-фактур

На основании законодательных норм, вступивших в силу с 01.01.15, обязанность по ведению Журнала полученных и выставленных счетов-фактур возлагается только на посредников.

К тому же, субъекты, осуществляющие посредническую деятельность, и действующие в интересах принципала и от его имени, вести Журнал не должны.

Читайте также статью: → «Книги покупок и продаж, а также журнал учета счетов-фактур».

Таким образом, заполнять Журнал обязаны:

- посредники, агенты, комиссионеры, на основании заключенных договор действующие в интересах принципала, но от своего имени;

- организации – застройщики, которые в рамках своей деятельности привлекают подрядчиков, но в тоже время самостоятельно подрядные работы не выполняют;

- экспедиторы (как компании, так и ИП), суть деятельности которых заключается в организации услуг перевозок с привлечением третьих лиц и сторонних организаций.

Когда и куда нужно подавать Журнал

Агенты, комиссионеры, посредники обязаны подавать Журнал учета счетов-фактур в орган ФНС по месту регистрации.

Журнал подается в контролирующие органы ежеквартально, по сроку до 20-го числа месяца следующего за отчетным кварталом.

Таким образом, организации (или ИП), которая выступает посредников в договоре комиссии, следует подать в ФНС Журнал за 3 кв. 2017 в срок до 20.10.17. Читайте также статью: → «Журнал учета счетов-фактур скоро будет не нужен».

Форма подачи Журнала

Действующее законодательство позволяет посредникам вести Журнал как в электронном виде, так и на бумажном носителе. При этом подача документа в ФНС осуществляется только в электронной форме посредством услуг телекоммуникационной связи.

С одной стороны, за посредниками закрепляется право вести Журнал на бумаге, после чего дублировать данные в электронном виде и подавать их в ФНС. С другой стороны, такой способ ведения Журнала абсолютно нерационален с точки зрения трудозатрат.

Ответственность за нарушение сроков сдачи Журнала

В случае нарушения сроков подачи Журнала, или при полном непредоставлении документа, ФНС вправе взыскать с налогоплательщика штраф в размере 10.000 руб.

Суть контроля данных Журнала заключается в следующем: на основании полученных от посредников Журналов, ФНС сверяет суммы НДС начисленные комитентами и заявленные к вычету.

Таким образом, отсутствие контроля за данными Журнала может привести к занижению налоговой базы со стороны комитентов, и как следствие, недополучения сумму налогов в бюджет.

Именно поэтому органы ФНС тщательно следят за сроками предоставления Журналов, и в случае их нарушения – взыскивают штрафы согласно установленным нормам (10.0000 руб. при непредоставлении Журнала или нарушении сроков подачи). Читайте также статью: → «Журнал регистрации счетов-фактур. Ответы на вопросы, примеры ведения».

Когда ФНС не взымает штраф за непредоставление Журнала

В октябре 2017 в своем письме Минфин высказал позицию относительно освобождения плательщиков от ответственности за нарушение сроков подачи Журнала полученных и выставленных счетов-фактур. Речь идет о ситуациях, когда обе стороны агентского соглашения (и агент, и принципал) являются плательщиками налога по упрощенной системе, в связи с чем они освобождены от уплаты НДС.

Из вышеизложенной позиции Минфина можно сделать следующие выводы:

- Если стороны агентского договора (агент и принципал) – плательщики УСН, то выставлять друг другу счета-фактуры они не обязаны, но только в случае, если такое условие прописано в соглашении.

- В случае если у агента не возникают обязательства по ведению Журнала в рамках прочих заключенных посреднических договоров (кроме описанного), то вести Журнал и сдавать его в ФНС посредник не обязан.

В данной ситуации налогоплательщик освобождается от обязательств по ведению Журнала счетов-фактур, и, как следствие, к нему не могут быть применены меры взыскания, связанные с нарушением сроков предоставления Журнала в ФНС.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/narushenie-srokov-sdachi-zhurnala-ucheta-poluchennyx-i-vystavlennyx-schetov-faktur/

Новые правила по НДС: как принимать налог к вычету в 2015 году

Источник: журнал «Главбух»

Поправки по НДС, вступившим в силу с 1 января, дали компаниям возможность без риска переносить вычеты на следующие кварталы в пределах трех лет. А в декларацию за прошлый квартал включать вычеты по опоздавшим счетам-фактурам, полученным до срока сдачи декларации.

При этом есть и невыгодное изменение — новая форма декларации по НДС позволяет налоговикам сопоставить данные счетов-фактур продавца и покупателя.

Большинство коллег сейчас волнует, можно ли применять новые правила о трехлетнем сроке и опоздавших счетах-фактурах для исправленных документов? И из-за каких разночтений в декларациях покупатель и продавец будут вынуждены давать налоговикам множество пояснений? Далее ответы на семь самых острых вопросов про вычеты.

Накладная и счет-фактура за декабрь пришли в феврале. Когда заявить вычет НДС и будут ли проблемы из-за того, что поставщик и покупатель отражают этот счет-фактуру в разных кварталах?

Компания вправе зарегистрировать счет-фактуру в I квартале. Претензий к вычетам быть не должно.

ФНС разрешает продавцу и покупателю декларировать один и тот же счет-фактуру в разных кварталах

Новые правила по НДС о трехлетнем сроке касаются не только счетов-фактур, выставленных после 1 января 2015 года (п. 1.1 ст. 172 НК РФ). Они распространяются и на счета-фактуры, которые продавец выставил в декабре 2014 года, а покупатель получил в 2015 году.

Ведь каких-то особых переходных правил для этого случая в законе нет. Значит, покупатель вправе заявить вычет либо в I квартале, то есть в периоде получения счета-фактуры, либо в любом из следующих кварталов в пределах трех лет с даты постановки товаров на учет.

Пусть вас не смущает тот факт, что продавец начислил НДС в IV квартале, а вы заявите вычет в другом периоде. Да, с отчетности за I квартал 2015 года налоговики на камеральных проверках деклараций будут сверять данные поставщика и покупателя.

Но, во-первых, программа проверки деклараций будет учитывать подобные нестыковки. Данные отчетности компаний будут накапливаться из квартала в квартал. Поэтому инспекторы смогут сопоставить счета-фактуры, по которым покупатель заявляет вычет позже, чем начислен НДС у поставщика.

Для этого программа сравнит данные книги покупок с книгой продаж поставщика за квартал, в котором начислен налог. А во-вторых, по словам специалистов ФНС, записи по счетам-фактурам, выписанным до 1 января 2015 года, проверяющие сопоставлять не будут.

Ведь компании только с I квартала станут включать в декларацию данные книги продаж и книги покупок.

Такие разъяснения дает ФНС России на своем сайте (nalog.ru > НДС 2015). Так что претензий к покупателю по поводу нестыковки данных быть не должно.

Счет-фактура по услугам за март пришел в начале апреля. Обязательно ли заявлять вычет в декларации за I квартал?

Нет, не обязательно. Вычет можно заявить в декларации за II квартал или перенести на любой следующий квартал в пределах трех лет.

С 2015 года компания вправе сама решать, когда заявить вычет по счету-фактуре, который пришел по окончании квартала, но до срока сдачи декларации за этот квартал (п. 1.1 ст. 172 НК РФ).

Первый вариант — отразить вычет в отчетности за тот квартал, когда компания приобрела товары, работы или услуги. В нашем примере это декларация за I квартал. Второй вариант — включить вычет в книгу покупок того квартала, в котором компания получила счет-фактуру.

В нашем примере это II квартал. Третий вариант — перенести вычет на другие кварталы в пределах трех лет (см. схему ниже).

Когда заявлять вычеты по опоздавшим счетам-фактурам

Декларацию за I квартал надо сдать не позже 27 апреля, так как общий срок — 25 апреля — приходится на субботу. В законе сказано, что в декларации можно отразить счета-фактуры, поступившие именно до срока ее сдачи, установленного в Налоговом кодексе РФ.

И пока неясно, будут ли налоговики придираться к вычетам, если счет-фактура получен 27 апреля, то есть на дату, когда компания должна отправить декларацию. Значит, наиболее безопасный вариант — в декларацию за I квартал включить вычеты по опоздавшим счетам-фактурам, которые поступили в период с 1 по 26 апреля.

Советуем также иметь письменное подтверждение даты получения счета-фактуры. Это может быть, к примеру, конверт с почтовым штемпелем или запись в журнале входящей корреспонденции.

А если компании выгоднее перенести вычеты на II квартал, то можно сделать и так — рисков нет. Ведь в 2015 году также действует старое правило о том, что вычет можно заявлять в том квартале, в котором получен счет-фактура (п. 1 ст. 172 НК РФ).

С какой даты отсчитывать трехлетний срок, в пределах которого вычеты можно переносить на следующие кварталы?

С даты, когда компания приняла товары к учету. В этот срок надо успеть не только зарегистрировать счет-фактуру в книге покупок, но и сдать декларацию.

В Налоговом кодексе РФ не сказано четко, от какой даты отсчитывать три года, в пределах которых компания вправе заявить вычет. Мы считаем, что надо ориентироваться на формулировку в пункте 1.1 статьи 172 Налогового кодекса РФ. То есть считать три года с даты постановки товара на учет, когда компания учла приобретенные материалы и товары на счетах 10, 41и т. д.

Вычеты надо заявлять в декларации (постановление Президиума ВАС РФ от 26 апреля 2011 г. № 23/11).

Значит, в трехлетний срок безопаснее успеть не только зарегистрировать счет-фактуру в книге покупок, но и сдать налоговикам отчетность Аналогичный вывод судьи делают в отношении трехлетнего срока, отведенного на возмещение НДС (определение Верховного суда РФ от 8 декабря 2014 г. № 305-КГ14-5462).

Пример. Компания 16 марта 2015 года приобрела товары, учла на счете 41 и получила счет-фактуру. Получается, что трехлетний срок заканчивается 16 марта 2018 года. А вычет можно отразить в декларациях за любые кварталы 2015, 2016, 2017 годов.

Отражать счет-фактуру в декларации за I квартал 2018 года рискованно. Ведь компания будет сдавать ее за пределами трехлетнего срока. А значит, велика вероятность, что инспекторы откажут в вычете.

Компания в I квартале получила счет-фактуру и зарегистрировала его в книге покупок. В апреле поставщик прислал исправленный счет-фактуру. Можно ли заявить вычет по нему в декларации за I квартал?

Да, можно. Главное, чтобы исправленный счет-фактура пришел до 26 апреля включительно.

По новым правилам компания вправе включить в декларацию вычеты по счетам-фактурам, которые поступили после окончания отчетного квартала, но до срока ее сдачи (п. 1.1 ст. 172 НК РФ). Данная норма распространяется не только на обычные, но и на исправленные счета-фактуры. Это нам подтвердили в Минфине России Объяснение простое.

В Налоговом кодексе РФ нет оговорки, что новая норма распространяется только на обычные счета-фактуры. Кроме того, исправленный счет-фактура — это документ, который заменяет собой первоначальный счет-фактуру, а не является каким-то дополнением к нему.

А раз так, то исправленный счет-фактуру компания может зарегистрировать в книге покупок за I квартал.

Вычет по первоначальному счету-фактуре надо аннулировать. Для этого в книге покупок нужно сделать еще одну запись по этому счету-фактуре, но со знаком «минус».

Хотя счет-фактура пришел уже за рамками отчетного квартала, оформлять дополнительный лист не требуется.

То есть и запись об аннулировании исходника, и запись о вычете по исправленному документу можно сделать в самой книге покупок. Это нам подтвердили в ФНС России.

Можно ли откладывать на следующие кварталы вычет НДС по исправленным счетам-фактурам?

Да, можно. Но трехлетний срок безопаснее считать с момента, когда компания приняла товары на учет, а не с даты получения исправленного счета-фактуры.

Новое правило по НДС о том, что вычеты можно переносить на следующие кварталы, распространяется и на обычные, и на исправленные счета-фактуры. В Налоговом кодексе РФ на этот счет нет никаких ограничений. Но аннулировать запись по первоначальному счету-фактуре безопаснее в том же квартале, в котором придет исправленный.

Не надо для этого ждать того квартала, в котором компания планирует заявить по этому документу вычет. Логика такая. Раз поставщик исправил счет-фактуру, то значит, в нем были существенные ошибки (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

А по такому счету-фактуре покупатель не вправе заявлять вычет налога.

Например, компания зарегистрировала счет-фактуру на товары в I квартале 2015 года. В июне поступил исправленный счет-фактура. После получения этого документа нужно аннулировать вычет в дополнительном листе к книге покупок за I квартал.

Вычет НДС по исправленному счету-фактуре компания может заявить как во II квартале, так и в следующих периодах в течение трех лет. Этот срок безопаснее считать с даты принятия товаров на учет. То есть так же, как по обычным счетам-фактурам.

Так как в законе не сказано, что компания может определять срок для вычетов налога с даты получения счета-фактуры.

Поставщик на спецрежиме выписал покупателю счет-фактуру с НДС и отразил его в разделе 12 декларации. Вправе ли покупатель заявить вычет по этому счету-фактуре, отразив его вместе с другими счетами-фактурами в разделе 8 декларации?

Мы считаем, что вправе. Специалисты ФНС высказывают такое же мнение.

Компании на спецрежимах не являются плательщиками НДС, значит, не должны выставлять счета-фактуры. Поэтому в Минфине всегда считали, что покупатели не вправе заявлять вычеты по счетам-фактурам, полученным от таких поставщиков (письмо от 16 мая 2011 г. № 03-07-11/126).

Но судьи в этом вопросе поддерживают налогоплательщиков ( постановление Арбитражного суда Восточно-Сибирского округа от 12 декабря 2014 г. по делу № А78-3813/2014 ). Кроме того, не так давно Конституционный суд РФ указал, что компания на упрощенке, которая выставляет счета-фактуры с НДС, должна уплатить налог в бюджет.

Следовательно, покупатель может на основании этого счета-фактуры принять налог к вычету ( постановление Конституционного суда РФ от 3 июня 2014 г. № 17-П). С этим согласны и налоговики.

Покупатель на спецрежиме приобретает материалы у поставщика на общей системе и получает от него счета-фактуры с НДС. Вправе ли покупатель заявлять вычеты по этим счетам-фактурам, если он будет сам выставлять счета-фактуры с НДС своим контрагентам?

Нет, не вправе. Ведь право на вычет есть только у налогоплательщиков НДС.

Компании на упрощенке или ЕНВД которые выставляют счета-фактуры с НДС, должны заполнять раздел 12 декларации. В нем нужно приводить данные о выданных счетах-фактурах.

Но учесть полученные от поставщиков счета-фактуры в разделе 8 нельзя. Компании на спецрежиме не вправе принимать к вычету входной налог. Такую позицию высказали судьи (п. 5 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33).

Ведь заявлять вычеты могут только налогоплательщики.

Источник: https://otchetonline.ru/art/buh/45157-novye-pravila-po-nds-kak-prinimat-nalog-k-vychetu-v-2015-godu.html

Кто сдает журнал учета полученных и выставленных счетов-фактур и другая полезная информация об этом документе

Налог на добавленную стоимость составляет значительную часть доходов бюджета страны.

К оформлению отчетных документов по НДС налогоплательщики относятся особенно внимательно, так как контролирующие органы могут проводить внезапные камеральные проверки в случае возникновения сомнений в верности и полноте уплаты налога.

При этом некоторые категории налогоплательщиков ведут и сдают в налоговые органы журнал учета счетов-фактур. Как его правильно вести, подробно расскажем в этой статье.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что это такое?

Журнал учета счетов-фактур – одна из форм отчетности по НДС, заполняемая и передаваемая в Налоговую Инспекцию лицами, осуществляющими посредническую деятельность от своего лица, агентами, комиссионерами, экспедиторами и застройщиками. Указанные лица не относятся к плательщикам данного налога. Форма налогообложения, используемая ими, при этом не имеет значения.

Как выглядит?

С 1 октября 2017 по Постановлению Правительства РФ №981 вступила в силу новая форма документа. Изменения ранее используемой версии оказались незначительными и коснулись лишь обозначения места подписи уполномоченного лица, который проставляет ее от лица индивидуального предпринимателя.

Документ состоит из следующих пунктов:

- В шапке указывается наименование.

- Наименование налогоплательщика, собственно, организации, которая заполняет данный журнал.

- ИНН/КПП.

- Номер квартала и год сдачи.

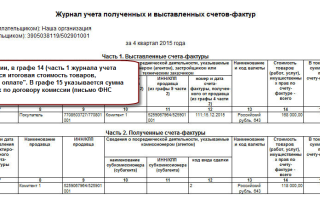

- Часть 1. Выставленные счета-фактуры. Раздел состоит из таблицы, которая включает в себя 19 граф. Информация вносится только в те, которые актуальны в каждом конкретном случае.

- Часть 2. Полученные счета-фактуры. Практически идентичен первой части, однако сюда вносится информация о счетах-фактурах от продавцов.

- Подпись руководителя или его уполномоченного лица.

- Место для подписи индивидуального предпринимателя.

- Реквизиты свидетельства о государственной регистрации ИП.

Цель заполнения и что учитывается в документе?

Цель ведения журнала учета счетов-фактур – регистрировать, сохранять и передавать в налоговые органы информацию о счетах-фактурах, которые посредники выставляют покупателям и получают от продавцов. При этом все сведения носят информативный характер и позволяют контролировать верность информации, предоставляемой плательщиками НДС.

Последние в свою очередь осуществляют вычеты и уплату налога в соответствии с отчетными документами, которые обязаны вести. Журнал служит для сверки данных и своевременного обнаружения неправильно рассчитанных сумм уплаченного НДС. В документе учитываются все полученные и выставленные счета-фактуры.

Отменен ли?

По Закону №81-ФЗ обязанность ведения данного документа отменили для всех плательщиков налога НДС, кроме посредников. За ними осталась также и необходимость ежеквартальной сдачи документа в налоговую даже в те периоды, когда данных для ведения учета не поступало.

Если за истекший отчетный период не было получено и выставлено счетов-фактур, журнал все равно нужно отправлять в налоговую инспекцию, заполнив шапку.

Кто ведет на предприятии?

Как и в случае с другими документами, ответственность за ведение журнала возлагается на плечи главного бухгалтера, а при его отсутствии – на лицо, назначенное ответственным по этой должности.

За несвоевременную сдачу журнала предусмотрены штрафные санкции в отношении организации в размере 10 000 рублей.

Закон не запрещает вести журнал учета счет-фактур в бумажном виде. Однако подавать его в налоговую инспекцию можно только в электронном виде. Поэтому разумно сразу регистрировать все счета-фактуры в специальной форме.

Кто сдает?

Журнал учета счет-фактур обязаны сдавать все категории предпринимателей, в чью обязанность входит его ведение.

То есть, речь идет обо всех комиссионерах и посредниках, которые по закону имеют обязанность ведения данного журнала.

Сотрудники ИФНС при получении данной формы отчетности смогут проконтролировать соответствие сумм налоговых вычетов и уплаченных в бюджет в декларациях, полученных от плательщиков налога.

Правила

Порядок учета счетов-фактур в журнале регламентируется Правилами их ведения по Постановлению Правительства РФ от 02.12.2000 №914, которые действуют и в 2018 году.

Основными правилами можно выделить:

- Когда посредник выставляет счета-фактуры от собственного лица, они регистрируются в первой части журнала.

- Полученные счета-фактуры регистрируются во второй части журнала.

- Компании, не являющиеся плательщиками НДС или налоговыми агентами, обязаны сдавать журнал в ИФНС не позднее 20 числа месяца, следующего за отчетным кварталом.

Как заполняется: пошаговая инструкция

Порядок заполнения журнала следующий:

- Указывается наименование организации, которая ведет журнал.

- Указываются ее ИНН и КПП.

- Заполняют номер отчетного квартала и год сдачи.

- Далее заполняют информацию о выданных и полученных счетах-фактурах.

Часть 1

Данная часть состоит из таблицы из 19 граф, которые выделены для регистрации сведений о дате формирования выданного документа, его выставлении, наименовании организации-получателя, стоимости услуг, и сумме выделенного НДС. Отдельно выделяются графы для указания корректировочного счета-фактуры и разницы в ранее указанных суммах. В девятой графе указываются сведения из счетов-фактур, полученных от продавцов.

Часть 2

Вторая часть идентична первой, отличие лишь в наименовании девятой графы, которая называется «Сведения о посреднической деятельности, указываемые комиссионером, состоящие из наименования субкомиссионера, его ИНН/КПП, код типа сделки».

Пример заполнения:

ООО «Электрощит» (форма налогообложения ОСНО) работает по договору организации погрузочно-разгрузочных работ с ООО «Трент» (Упрощенная система налогообложения).

ООО «Электрощит» заказало 01.02.2018 г. ООО «Трент» организовать установку оборудования с вознаграждением за работу в размере 21500 рублей (без НДС). ООО «Трент» выполнило заказ через ООО «Альянс», сумма договора составила 187000 рублей, в том числе НДС 28525,42 рублей.

Учет ведется следующим образом:

ООО «Альянс» выставляет ООО «Трент» счет-фактуру авансовый, акт выполненных работ и счет-фактуру на сумму 187000 рублей, в том числе НДС 28525, 42 рублей. ООО «Трент» перевыставляет счет-фактуру и акт выполненных работ ООО «Электрощит» на сумму 187000 рублей, в том числе НДС 28525,42 рублей.

Затем составляет акт посреднических услуг на сумму 21500 рублей (без НДС). К нему прилагается отчет о проделанной работе, а также копии первичной документации от ООО «Альянс».

Журнал заполняется следующим образом:

В первой части вносится:

- Графа 1 – номер записи.

- Графа 2 – указывается дата выставления.

- Графа 3 – 01.

- Графа 4 – номер и дата счета-фактуры.

- Графы 5,6,7 в данном случае остаются незаполненными, так как исправлений не было.

- Графа 8 – ООО «Электрощит».

- Графа 9 – ИНН/КПП покупателя.

- Графа 10 – ООО «Альянс».

- Графа 11 – ИНН/КПП продавца.

- Графа 12 – Номер и дата счета-фактуры, полученного от продавца.

- Графа 13 – Рубль 643.

- Графа 14 – 187 000 рублей.

- Графа 15 – 28525,42 рублей.

Графы 16,17,18,19 остаются незаполненными.

Во вторую часть сведения вносятся следующим образом:

- Дата получения счета-фактуры.

- Код вида операции – 01.

- Номер и дата счета фактуры.

- Наименование продавца – ООО «Альянс».

- ИНН/КПП продавца.

- Код вида сделки – 1.

- Наименование и код валюты – Рубль 643.

- Стоимость услуг – 187000 рублей.

- Сумма НДС – 28525,42 рублей.

Как отражаются в декларации внесенные сведения?

Поскольку журнал ведется ограниченным кругом лиц, они обязаны вносить сведения из журнала учета счет-фактур в раздел 10 и 11 Налоговой Декларации по НДС.

Нужно ли заверять?

Заверение производится в зависимости от формы ведения журнала. Если он заполняется на бумажном носителе, то в конце отчетного периода его необходимо пронумеровать, прошнуровать и заверить подписью и печатью руководителя организации.

При ведении в электронном виде до 20 числа месяца, следующего за отчетным, требуется предоставить руководителю или уполномоченному лицу на подписание электронной подписью. Данный порядок регламентирован пунктом 3 приложения 2 к постановлению Правительства РФ от 26.12.2011 №1137.

В какие сроки подавать в налоговую?

Сдача журнала учета счетов-фактур производится в срок не позднее 20-го числа месяца, следующего за отчетным кварталом. При этом используются телекоммуникационные каналы спецоператоров, личная подача не предусмотрена.

Как быть, если не попала в документ?

Нередко возникают ситуации, когда счет-фактура не попадает в журнал учета. Действия в данной ситуации зависят от того, по какой причине он не был отражен своевременно:

- Счет-фактура поступил после сдачи журнала и декларации.

- Счет-фактура поступил до сдачи журнала и декларации в ИФНС, однако по ошибке не был отражен.

Действовать в первой ситуации следует как обычно, то есть отобразить полученный счет-фактуру в текущем квартале, указав фактический день его получения.

Во второй ситуации следует включить данный счет-фактуру в журнал за истекший отчетный период и подшить его вместе с остальными. Подавать уточненную отчетность нет необходимости, так как это не предусмотрено законодательством.

Однако корректировочную декларацию все же можно отправить, чтобы избежать сложностей с ФНС в дальнейшем.

Сроки хранения на предприятии

Данный документ необходимо хранить вместе с первичной документацией в течение четырех полных лет. Отсчет осуществляется с момента последней записи в документе.

Кроме того, организация обязана хранить счета-фактуры, а также подтверждения операторов электронного документооборота.

Срок устанавливается такой же, как и для журнала, так как эти документы являются подтверждением содержащихся в нем сведений, а также доказательством факта сдачи отчетности в Налоговую Инспекцию.

Заключение

Ведение журнала учета счетов-фактур является обязанностью ограниченного круга лиц и необходимо для контроля за отчетностью плательщиков НДС, которые, в свою очередь, предоставляют полную информацию в книге покупок и продаж.

Источник: http://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/zhurnal-ucheta.html

С 1 октября изменился порядок оформления счетов-фактур и регистров по ндс (+ краткий комментарий от «нфп»)

1 октября начали действовать изменения в порядке ведения счетов-фактур, книг покупок и продаж, журналов полученных и выставленных счетов-фактур, внесенные в Постановление Правительства № 1137. Эти изменения утверждены Постановлением Правительства от 19.08.2017 № 981и применяются с 4 квартала 2017 г.

Заместитель руководителя группы компаний «Налоги и финансовое право» по экономическим проектам Ольга Сергеевна Федорова подготовила небольшой комментарий по этому поводу, который я размещаю для наших читателей.

В первую очередь, следует отметить, что за последние три года эти правки являются самыми объемными и значительными, поскольку в них обобщены все изменения в главе 21 НК РФ, начиная с 4 квартала 2014 г.

Напомним также, что в этом году было еще одно Постановление Правительства об изменении формы счета-фактуры (от 25.05.2017 № 625, действует с 3 квартала), но оно содержало «точечную» корректировку в отношении идентификатора государственного контракта, для которого теперь отведена отдельная строка 8.

Если же коротко обобщить самые интересные положения августовских правок, то, по нашему мнению, необходимо отметить следующее.

1. Во исполнение правил ст. 169 и ст. 174 НК РФ об обязанности ведения журналов полученных и выставленных счетов-фактур не только агентами и комиссионерами, но и экспедиторами и застройщиками в Порядок включены правила составления счетов-фактур экспедиторами и застройщиками, а также уточнена форма журнала полученных и выставленных счетов-фактур.

Этот блок новых правил является самым интересным и значимым, поскольку вносит ясность в документооборот большого числа налогоплательщиков и предусматривает составление счетов-фактур лицами, выполняющими посреднические функции, не по «агентскому» принципу, а по аналогии с продавцами – от своего имени (с указанием своих реквизитов по строкам продавца) и в своей хронологии, без переноса даты из счета-фактуры «настоящего» продавца, у которого приобретена работа или услуга в интересах клиента (инвестора).

Соответственно, в такой счет-фактуру экспедитор или застройщик могут включать все покупки, совершенные в интересах клиента (инвестора) в ходе выполнения поручения (строительства) – от любой даты и за любой период.

Такой порядок составления «сводного» счета-фактуры, безусловно, удобен и выгоден заказчикам экспедиторских услуг и инвесторам, так как дата применения налоговых вычетов и трехлетний срок для такого применения определяются для них именно датой составления счета-фактуры экспедитором или застройщиком.

В результате такой трехлетний срок не сокращается на период, иногда очень длительный, от даты получения счета-фактуры застройщиком до даты перепредъявления им инвестору понесенных при строительстве расходов.

Отметим, что компания «Налоги и финансовое право» принимала активное участие в обсуждении проекта данного Постановления Правительства, и нам удалось убедить разработчиков скорректировать первоначальный проект в части составления счетов-фактур экспедиторов и застройщиков. Если вы зарегистрированы и имеете личный кабинет на сайте regulation.gov.ru, то историю этих изменений с нашим участием можете увидеть здесь.

2. Изменены правила заполнения строк 2а и 6а в части адресов поставщика и покупателя.

Так, если ранее эти строки подлежали заполнению данными о месте нахождения, то в действующей редакции требуется указывать адрес из ЕГРЮЛ в пределах места нахождения.

Учитывая, что в силу п. 2 ст. 54 ГК РФ место нахождения лица определяется только указанием населенного пункта, то с внесением данных изменений прекратятся дискуссии о полноте заполнения строк 2а и 6а счета-фактуры и необходимости указания в них всех составляющих адреса – улицы, дома и т.д.

3. Из Правил ведения книги покупок исключена странная и противоречащая НК РФ норма о том, что счета-фактуры, оформленные на сумму «неденежных» авансов, не регистрируются в книге покупок.

Отметим, что незаконность подобного ограничения была подчеркнута в многочисленных судебных актах, в том числе – в п. 15 Постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

4. Еще одно важнейшее изменение в порядке ведения книг покупок заключается в новых правилах регистрации исправленных счетов-фактур.

Так, в новой версии Постановления 1137 (п. 6 разд. IV прил. 4) допускается регистрация исправленного счета-фактуры в том налоговом периоде, в котором был получен (и позднее аннулирован через дополнительный лист) первоначальный счет-фактура.

Безусловно, данное изменение снимет многочисленные налоговые споры о том, в каком периоде можно применять вычет в случае исправления счета-фактуры, и лишит налоговые органы главного аргумента в их требованиях перенести вычет в более поздний период и уплатить пени.

5. Нельзя не отметить еще одну, хотя и «малозаметную» деталь новых правил. Она представляет собой ретрансляцию в Постановление 1137 спорной позиции ФНС РФ о необходимости представления уточненной налоговой декларации даже в том случае, когда ошибка в налоговом регистре и, соответственно, в декларации не привела к недоплате налога.

Так, в ст. 81 НК РФ обязанность представления уточненной декларации предусмотрена лишь в случае выявления такой ошибки, которая привела к занижению налога.

Однако в новой редакции Постановления 1137 (п. 12 Приложения № 3) мы видим вот такое интересное правило:

«уточненные данные журнала полученных и выставленных счетов-фактур используются для внесения изменений в налоговую декларацию по налогу на добавленную стоимость».

Очевидно, что ошибки в посредническом регистре — журнале полученных и выставленных счетов-факур — не приводят к недоплате НДС у агентов, комиссионеров, экспедиторов и застройщиков. Однако, как видим, правила ведения журнала упоминают как безоговорочный факт необходимость представления этими лицами уточненной декларации в таком случае.

Источник: http://www.nalog-briz.ru/2017/10/1_24.html

Новая отчетность по НДС через «Систему Главбух»

← все новости

12.02.2015

С 2015 года отчетность по НДС изменилась. В частности, другими стали форма декларации, сроки, в которые нужно ее сдавать. Да и тех, кто обязан теперь отчитываться по НДС в электронном виде, прибавилось. Все эти изменения вызывают вопросы у бухгалтеров. Ниже мы собрали ответы на те, что задают ваши коллеги чаще всего.

Материалы из этого спецобзора доступны всем подписчикам Системы Главбух. Если у вас нет подписки, оформите ее прямо сейчас или сначала попробуйте бесплатный доступ на три дня.

Также напомним, что у всех пользователей Системы Главбух есть уникальный доступ к сервису «Система Главбух Отчеты». С его помощью сдавать декларации по НДС можно бесплатно! Все изменения 2015 года в нем учтены.

Новая форма декларации

Новая декларация больше прежней. В нее теперь придется заносить все сведения из книги покупок и книги продаж. Это должны делать и посредники на упрощенке и ЕНВД, которые выставляют счета-фактуры с НДС.

Когда нужно отчитываться по новой форме?

Новую форму декларации по НДС нужно заполнять начиная с отчетности за I квартал 2015 года. То есть впервые ее предстоит сдавать не позднее 27 апреля (25-е число — выходной). Напомним, что срок сдачи декларации по НДС продлили на пять дней по сравнению с прошлогодним.

Что изменилось в форме декларации?

В новой форме появились новые разделы 8–12. В частности, в разделах 8 и 9 нужно приводить данные по счетам-фактурам, зарегистрированным в книге покупок и книге продаж. Разделы 10 и 11 заполняют те, кто работает по посредническим договорам. А раздел 12 — для тех, кто не является плательщиком НДС или освобожден от него. Разделы 1 и 7 почти не изменились. Подробнее

Нужно ли сдавать книгу покупок и книгу продаж отдельно в налоговую инспекцию?

Нет, этого делать не нужно. Данные из книги покупок и книги продаж отразите в декларации по НДС в разделах 8 и 9. То есть отдельным отчетом передавать их не нужно. Подробнее

Обязательно ли сдавать декларацию в электронном виде?

Да, все плательщики НДС должны отчитываться по этому налогу в электронном виде по ТКС. С 2015 года такое требование распространяется и на организации на упрощенке и ЕНВД, которые являются налоговыми агентами — посредниками. Количество сотрудников значения не имеет.

Сдавать декларацию по НДС на бумаге вправе только налоговые агенты, которые не являются плательщиками НДС, не ведут посредническую деятельность и не оформляют счета-фактуры от своего имени.

Журнал учета счетов-фактур

С 1 января 2015 года журнал учета выставленных и полученных счетов-фактур обязаны вести только посредники и застройщики. Система налогообложения значения не имеет. Остальные организации могут забыть про такой документ.

Нужно ли сдавать журнал учета счетов-фактур в налоговую инспекцию?

Это должны делать только те посредники, которые не платят НДС. При этом сдавать журнал в инспекцию нужно строго в электронном виде. Это можно будет сделать через «Систему Главбух Отчеты».

Когда сдавать журнал учета?

Журнал в электронном виде нужно направить в инспекцию по ТКС не позднее 20-го числа месяца, следующего за отчетным периодом. То есть по итогам I квартала — не позже 20 апреля. Подробнее

В каком электронном формате сдавать журнал учета счетов-фактур?

Пока формат не утвержден. Есть старый действующий формат, но для передачи по ТКС он не подходит — в нем нет титульного листа. Сейчас ФНС России разрабатывает новый формат. Он будет доступен в «Системе Главбух Отчеты», как только чиновники его утвердят.

Подробнее вы можете узнать в БСС «Система Главбух» >>

Материал взят с сайта 1gl.ru

Источник: http://kgermak.ru/news.php?id=195

Перенос вычета НДС на другой квартал

Налогоплательщик вправе переносить вычеты НДС на более позднике отчетные периоды (кварталы) в пределах трех лет. Такой маневр может быть целесообразным, например, для того, чтобы избежать сумму налога к возмещению в декларации. Например, чтобы избежать НДС к возмещению в декларации или превышения безопасной доли вычетов по региону.

Контролирующие органы считают, что правило о трехлетнем сроке распространяется далеко не на все вычеты. Подтверждение тому — первые официальные разъяснения на эту тему. Так, Минфин против переноса вычетов авансового НДС (письмо от 9 апреля 2015 г. № 03-07-11/20290).

Мы рассмотрели различные ситуации с переносом и показали их на конкретных примерах.

Обратите внимание! Вычеты можно переносить на любой квартал, необязательно на ближайший. Например, если вы не заявили вычет в I квартале, можете это сделать в III или IV, а не только во II квартале.

Вычеты НДС компания может заявить в течение трех лет после принятия на учет товаров, работ или услуг (п. 1.1 ст. 172 НК РФ).

Следовательно, счета-фактуры на приобретенные товары, работы или услуги можно зарегистрировать в книге покупок не только в том квартале, когда появилось право на вычет, но и позже.

Такие же правила действуют для НДС, который компания платит при ввозе товаров (п. 1 ст. 172 НК РФ).

Из пункта 1.1 статьи 172 Налогового кодекса РФ можно сделать вывод, что отсчитывать трехлетний период нужно с даты, когда компания приняла товары на учет.

В этот срок безопаснее не только зарегистрировать счет-фактуру в книге покупок, но и сдать декларацию с отложенными вычетами. В законе не сказано, что трехлетний срок продлевается на период сдачи декларации.

А значит, если представить отчетность уже за пределами трех лет, есть риск, что налоговики откажут в вычете.

Пример 1. В каких кварталах безопасно заявлять вычет НДС по счету-фактуре поставщика

Компания приобрела товары и поставила их на учет 8 июня 2015 года. Стоимость товаров составляет 236 000 руб., в том числе НДС — 36 000 руб. Счет-фактура от поставщика также поступил в июне.

Следовательно, компания вправе принять налог к вычету во II квартале. Но по итогам этого квартала сумма вычетов превысила начисленный НДС.

Чтобы обойтись без возмещения налога, компания не стала отражать этот счет-фактуру в декларации за II квартал.

Три года с даты принятия товаров на учет в данном случае истекают 8 июня 2018 года. Значит, компания вправе заявить вычет в сумме 36 000 руб. в декларации по НДС:

- за III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года;

- за I квартал 2018 года.

Перенести вычеты можно и по тем счетам-фактурам, по которым компания не заявила вычеты в 2014 году. Такие счета-фактуры организация вправе зарегистрировать в книге покупок в 2015 году. Сдавать уточненку за 2014 год не обязательно.

В ФНС нам подтвердили, что в такой ситуации у покупателя не должно возникнуть сложностей с вычетами. Даже несмотря на то, что поставщик начислил НДС в 2014 году, а покупатель заявит вычет в 2015 году.

Ведь вычеты по счетам-фактурам, составленным до 2015 года, программа не будет сопоставлять с налогом, начисленным у поставщика. Конечно, налоговики будут контролировать и такие вычеты, но иначе.

Например, претензии возможны, если, по данным инспекторов, поставщик относится к недобросовестным налогоплательщикам. Тогда налоговики могут запросить у покупателя счета-фактуры, первичку и другие документы.

Обратите внимание! Безопасно переносить всю сумму вычета из счета-фактуры, дробить ее рискованно

По мнению Минфина России, на несколько кварталов можно разбить вычет даже по одному счету-фактуре (письмо от 9 апреля 2015 г. № 03-07-11/20293). То есть компания может отложить не весь вычет, а только его часть. Но эти разъяснения пока не размещены на сайте nalog.ru в качестве обязательных для налоговиков.

А специалисты ФНС России считают иначе — компания вправе зарегистрировать в книге покупок счет-фактуру частично только в определенных случаях. Например, если поставщик поэтапно отгружает товары в счет аванса и заявляет вычет НДС с предоплаты.

Таким образом, безопасный вариант — не распределять вычет по одному счету-фактуре между разными кварталами.

Компания, которая приобрела основные средства, вправе отложить вычеты и по ним. В Минфине подтверждают.

В то же время частично заявлять вычет по счету-фактуре на основные средства, оборудование к установке и нематериальные активы рискованно. В Минфине России считают, что компания не вправе так поступать (письмо № 03-07-11/20293).

Чиновники объясняют свой вывод тем, что по закону такие вычеты надо заявлять после принятия актива на учет в полном объеме (п. 1 ст. 172 НК РФ).

С этим можно спорить, поскольку в указанной норме нет запрета на частичный вычет. И компаниям удавалось доказать в суде, что вычет из одного счета-фактуры на основное средство можно делить между кварталами (постановление ФАС Поволжского округа от 13 октября 2011 г. по делу № А55-26765/2010). Но если компания хочет избежать спора, дробить вычет в такой ситуации не стоит.

Пример 2. В каком периоде можно без риска заявить вычет по основному средству

Компания 5 марта 2015 года приобрела оборудование и учла его на счете 01 «Основные средства». Стоимость оборудования составляет 590 000 руб., в том числе НДС — 90 000 руб.

В декларации за I квартал 2015 года бухгалтер не заявил вычет по этому основному средству. Трехлетний срок с даты постановки оборудования на учет истекает 5 марта 2018 года.

Значит, компания вправе отразить вычет в декларации по НДС:

- за II, III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года.

Консультация Минфина. Вы вправе переносить вычеты по основным средствам

Анна Лозовая, начальник отдела косвенных налогов Департамента таможенно-тарифной политики Минфина России Вычеты по представительским расходам

Вычет НДС по приобретенным товарам можно заявить в пределах трех лет с даты принятия этих товаров на учет (п. 1.1 ст. 172 НК РФ). Данная норма распространяется и на те товары, которые компания будет использовать в качестве основных средств. Поэтому вычет по основным средствам можно отложить.

То есть заявить не в том квартале, в котором для вычета выполнены необходимые условия, а позже. При этом в отношении основных средств вычет по одному счету-фактуре нужно заявлять полностью. Дробить налог, указанный в счете-фактуре, на несколько налоговых периодов нельзя (письмо Минфина России от 9 апреля 2015 г.

№ 03-07-11/20293).

Вычет НДС по представительским затратам можно заявить на дату утверждения авансового отчета. Однако компания вправе принять налог к вычету только по расходам в пределах норматива, установленного для налога на прибыль (п. 7 ст. 171 НК РФ). Поэтому счета-фактуры по таким расходам лучше регистрировать в книге покупок по итогам квартала, когда компания рассчитает норматив.

Но, возможно, в следующем квартале сверхнормативные расходы впишутся в лимит.

Тогда остаток вычета, который компания не смогла заявить в прошлом квартале, можно отразить в книге покупок текущего (письмо Минфина России от 6 ноября 2009 г. № 03-07-11/285).

Но переносить вычеты по сверхнормативным расходам можно только в течение календарного года. Ведь такие расходы уже нельзя учесть в следующем году. Соответственно, и вычет по ним заявить уже не получится.

Примечание. 1 календарный год есть у компании на то, чтобы заявить вычет по сверхнормативным представительским расходам

Пример 3. Как перенести вычет по представительским расходам на следующий квартал

В I квартале компания оплатила представительские расходы на сумму 84 960 руб., в том числе НДС — 12 960 руб. Расходы на оплату труда за этот период составили 950 000 руб. Норматив для представительских затрат равен 38 000 руб. (950 000 ₽ × 4%). Значит, компания может заявить к вычету НДС на сумму 6840 руб. (38 000 ₽ × 18%).

Во II квартале компания не проводила представительских мероприятий. Расходы на оплату труда за полугодие составляют 1 975 000 руб. Норматив представительских расходов — 79 000 руб. (1 975 000 ₽ × 4%).

Таким образом, лимит превышает сумму представительских затрат без учета НДС — 72 000 руб. (84 960 – 12 960).

Следовательно, бухгалтер вправе зарегистрировать счета-фактуры по представительским расходам в книге покупок за II квартал на сумму 6120 руб. (12 960 – 6840).

Поставщик вправе принять к вычету НДС со стоимости товаров, возвращенных покупателем (п. 5 ст. 171 НК РФ). Такой вычет можно заявить в течение года после возврата товаров (п. 4 ст. 172 НК РФ).

Если покупатель уже принял товары на учет, то при их возврате он должен выставить поставщику счет-фактуру. На основании этого документа поставщик и заявит вычет НДС со стоимости возвращенных товаров.

Если же покупатель не принял товары на учет и возвращает часть продукции, то поставщик сам оформляет на ее стоимость корректировочный счет-фактуру.

А затем регистрирует его в книге покупок (письмо Минфина России от 10 августа 2012 г. № 03-07-11/280).

Возможно, покупатель возвратил всю партию товаров, не принятых на учет. Тогда в книге покупок можно зарегистрировать отгрузочный счет-фактуру (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473). Аналогичные правила действуют, если покупатель применяет упрощенку или ЕНВД и не должен выставлять счета-фактуры.

Пример 4. В каком квартале поставщик может заявить вычет со стоимости возвращенных товаров

Покупатель на упрощенке в марте 2015 года вернул поставщику полученные товары. Поставщик не заявлял вычет со стоимости этих товаров в I квартале. Поэтому данный вычет можно заявить во II, III или IV квартале 2015 года. Для этого счет-фактуру на отгрузку этих товаров нужно зарегистрировать в книге покупок.

Впрочем, на практике поставщику обычно выгоднее сразу заявить такой вычет, а не откладывать его на следующие кварталы. Ведь при отгрузке товаров он начислил НДС с реализации. И если сразу не заявить вычет с возвращенной партии, то этот налог надо будет перечислить в бюджет.

Когда поставщик предоставляет покупателю скидку, он может принять НДС к вычету на основании корректировочного счета-фактуры. Такие вычеты можно заявить в течение трех лет с даты составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Пример 5. В каком квартале заявить вычет по корректировочному счету-фактуре

Поставщик в марте 2015 года отгрузил товары покупателю на сумму 1 593 000 руб., в том числе НДС — 243 000 руб. В апреле поставщик предоставил на эти товары скидку в размере 10 процентов.

В связи с этим бухгалтер 28 апреля составил корректировочный счет-фактуру на сумму 159 300 руб., включая НДС — 24 300 руб. Компания вправе заявить вычет по этому счету-фактуре на сумму 24 300 руб. во II квартале.

Либо в любом следующем периоде в течение трех лет. То есть в декларации:

- за III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года;

- за I квартал 2018 года.

Однако поставщику, как и в случае с возвратом товаров, выгоднее сразу уменьшить налог, а не переносить вычет на следующие периоды. Ведь поставщик уже начислил НДС с первоначальной, а не сниженной стоимости товаров. Поэтому в его интересах уменьшить выручку на сумму скидки. Если стоимость товаров увеличивается, вычет в таком же порядке заявляет покупатель.

Вычет НДС с аванса переносить на другие кварталы рискованно. В Налоговом кодексе РФ нет прямой нормы, которая позволяла бы так поступить. Поэтому и поставщику, и покупателю безопаснее заявлять вычеты авансового НДС в общие сроки. Пять других вычетов, которые нельзя перенести, есть в таблице ниже.

| Ситуация | В каком периоде заявить вычет |

| Компания заявляет вычет НДС по командировочным расходам | На дату, когда утвержден авансовый отчет (п. 18 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137) |

| Поставщик заявляет вычет НДС с аванса, возвращенного покупателю | Безопаснее заявить вычет на дату возврата аванса покупателю, так как в Налоговом кодексе РФ на этот случай нет четкого срока. Как мы выяснили, в Минфине России считают так же |

| Компания заявляет вычет НДС по строительно-монтажным работам для собственного потребления | На дату начисления налога, то есть на последнее число каждого квартала (п. 5 ст. 172 НК РФ) |

| Продавец заявляет вычет НДС со стоимости товаров, реализованных на экспорт | В периоде, в котором компания собрала пакет документов, подтверждающих экспорт (п. 3 ст. 172 НК РФ) |

| Налоговый агент заявляет вычеты со стоимости товаров, работ или услуг, по которым он удержал НДС. Например, при аренде муниципального имущества | В квартале, в котором компания уплатила налог в бюджет. Но при условии, что приобретенные товары, работы или услуги приняты к учету (п. 1 ст. 172 НК РФ , письмо Минфина России от 23 октября 2013 г. № 03-07-11/44418) |

Вычет авансового НДС у поставщика. Вычеты с предоплаты безопаснее заявлять на дату отгрузки товаров (п. 6 ст. 172 НК РФ). Переносить их на более поздние кварталы рискованно. Чиновники считают, что компания не вправе так поступить (письмо Минфина России от 9 апреля 2015 г.

№ 03-07-11/20290). Объясняют они это так. Новое правило, которое позволяет заявить вычет в течение трех лет, распространяется только на приобретенные товары, работы или услуги (п. 1.1 ст. 172 , п. 2 ст. 171 НК РФ).

А налог с аванса компании принимают к вычету на основании других норм.

Осторожно! Безопаснее не переносить вычеты авансового НДС на другие кварталы. Иначе налоговики могут пересчитать налог и начислить пени и штраф.

Конечно, если компания готова к спору, можно заявить на проверке, что вычет — это право налогоплательщика, а не его обязанность. Но, учитывая, что в кодексе прямо не установлен трехлетний срок для вычетов авансового НДС, такой подход проблематично будет защитить даже на уровне УФНС. А какое решение примут судьи, сейчас сказать сложно.

Пример 6. В каком квартале отражать вычет НДС с полученного аванса

Компания в марте 2015 года получила от заказчика аванс в счет оказания маркетинговых услуг на сумму 182 900 руб. Бухгалтер начислил НДС с предоплаты в размере 27 900 руб. (182 900 × 18/118). Эту сумму бухгалтер отразил в декларации по НДС за I квартал.

Акт сдачи-приемки услуг стороны подписали в июне. Стоимость услуг без учета НДС составила 250 000 руб. Бухгалтер начислил НДС с реализованных услуг в размере 45 000 руб. (250 000 × 18%). Значит, вычет НДС с аванса на сумму 27 900 руб.

нужно заявить в книге покупок и декларации за II квартал.

Вычет авансового НДС у покупателя. Покупатель вправе принять НДС к вычету в том периоде, в котором перечислена предоплата и получен от поставщика авансовый счет-фактура. Кроме того, в договоре должно быть прописано условие о предоплате (п. 9 ст. 172 НК РФ). В этом квартале авансовый счет-фактуру можно зарегистрировать в книге покупок.

Пример 7. В каком квартале принимать к вычету НДС с перечисленного аванса

Воспользуемся условиями примера 6. Заказчик отразил вычет НДС с аванса на сумму 27 900 руб. в декларации за I квартал 2015 года. Во II квартале заказчик заявил вычет налога по приобретенным услугам на сумму 45 000 руб. Сумму налога с аванса нужно восстановить. Поэтому бухгалтер зарегистрировал авансовый счет-фактуру на сумму 27 900 руб. в книге продаж за II квартал.

Май 2015 г.

Вычет НДС, НДС, Оптимизация НДС, Оптимизация налогов

Источник: http://www.pnalog.ru/material/perenos-vychet-nds-kvartal

Журнал учета счетов-фактур — полученных, выставленных

Как правильно заполнить журнал учета счетов-фактур и для всех ли такая обязанность существует? Какие правила действуют в 2018 году?

Для осуществления контроля начисленных и принятых к вычетам сумм НДС, представителям Налоговой инспекции необходим такой документ, как журнал учета счетов-фактур.

Поэтому компаниям стоит разобраться с правилами составления и подачи отчетности. Рассмотрим основные нюансы подготовки бумажного и электронного журнала учета счетов-фактур.

Основные моменты ↑

Что такое счет-фактура и для чего нужен журнал учета таких бланков? Перед кем возникает обязательство вести документ? Какие нормативные акты помогут разобраться в данных вопросах?

Также такой документ наиболее часто требуют налоговые органы при проведении проверки. Если инспектор обнаружит ошибку в бланке, то плательщик не сможет возместить из бюджета ранее уплаченный налог.

Журнал учета таких бланков, как счета-фактуры, является единым регистром для любого вида данного типа документов, где не должно присутствовать ни единой ошибки.

Кто ведет документ?

Обязательство по ведению учета счетов-фактур лежит на фирмах, которые выступает плательщиками НДС, и совершают налогооблагаемые операции, а также те, что не облагаются налогом.

Но стоит обратить внимание, что с начала 2018 года такое обязательство возникает не у всех плательщиков. Отмена ведения коснулась большего количества лиц, кроме:

- посредника;

- застройщика;

- экспедитора.

Установленные сроки сдачи

Законные основания

Правила ведения журналов учета полученных и выставленных счетов-фактур ↑

Счета, что были выданы и получены, стоит отражать в журнале, о чем говорится в статье 169 п. 3 НК. Вести стоит только один журнал, который состоит из двух разделов.

При создании документа стоит помнить такие правила:

- регистрировать счета следует, придерживаясь хронологической последовательности:

| Для счета, что был выдан контрагентам | По дате, когда он выставлен или сформирован для себя |

| Для того, что был получен | По дате, когда средства поступают в организацию |

- помимо обычных бланков, стоит регистрировать и те, которые представлены в электронном формате, а также корректировочного типа.

- допускается ведение на бумаге или электронных носителях.

- хранить журналы за прошедшие годы стоит не менее 4 лет.

- если предприятие имеет обособленное подразделение, оно должно вести только один общий журнал.

Где можно взять бланк?

Бланк журнала можно скачать на одном из многочисленных сайтов.

Выглядит документ так:

Если вы будете заполнять документ в 1С, то бланки с данными будут сформированы автоматически на основании введенных сведений.

Структура документа

Журнал составляется в двух разделах:

| 1 часть | Необходима для фиксации счетов, что были выставлены |

| 2 | Используется для отражения полученных бланков |

В первой части регистрируют такие счета:

| На реализацию продукции | И передачу на безвозмездной основе |

| На авансовые платежи | — |

| На суммы, что были получены от покупателей | Которые связаны с оплатой продукции (штраф и т. д.) |

| На суммы, которые выставлялись лицами, что приобретают продукцию у продавца | При возврате товара, что был поставлен на учет |

| На СМР для личного пользования или на продукцию | Что была передана для личных потребностей |

| Счета-фактуры, что были составлены налоговыми агентами | При покупке товара у иностранной фирмы, при аренде муниципальных и государственных объектов |

Вторая часть используется для регистрации счетов:

- которые получены при возврате товара, что был принят на учет от покупателей;

- по купленной продукции;

- что были получены от продавцов на суммы авансов.

Не нужно регистрировать во 2 разделе такие счета-фактуры:

- которые выписаны самым предприятием;

- корректировочные бланки при предоставлении скидки;

- счета, что выписывал налоговый агент;

- авансовый счет у продавцов.

Не отражаются данные:

- о таможенных декларациях;

- платежках о перечислении НДС при ввозе товара;

- бланках строгой отчетности, что связаны с затратами на командировки;

- бухгалтерских справках, что формируются по налогу, который был восстановлен;

- справках на передаче имущественного объекта в уставной капитал.

Порядок формирования

При создании документа стоит учесть такие нюансы:

| Когда счет-фактура выставляется | Ему присваивают номер в соответствии с очередностью в журнале |

| В шапке журнала учета | Отражают сведения о счетах-фактурах |

| 2 экземпляр счета-фактуры | Подшивается в документе |

| Если возникает надобность начислить сумму в бюджет | Сведения о счетах переносятся в Книгу продаж |

| Покупатель ведет журнал | В котором отражаются полученные оригиналы счетов, продавец ведет учет выставленных бланков, причем сохраняют второй экземпляр |

| Покупателем должна заполняться такая документация | По мере того, как поступают счета от продавца, а продавцом – придерживаясь хронологии |

Пример заполнения

Даже в том случае, когда в налоговом периоде счета-фактуры не выставлялись и не были получены, журнал учета все равно составляется – заполняют шапку, ставят подпись и заверяют у руководства.

Рассмотрим, какие данные отражают графы документа:

| 1 | Отражение порядкового номера |

| 2 | Число, когда счет выставлен/получен. В первом разделе не указывается, если сформированные бланки контрагентам не передавались |

| 3 | Код вида по операциям в соответствии с Приказом федерального налогового органа № ММВ-7-3/83@ от 14 февраля 2012 г. |

| 4 | Указывают номер и дату обычного вида |

| 5 | Сведения о корректировочном счете-фактур |

| 6 | Данные исправленных бланков |

| 7 | Сведения о правках, внесенных в корректировочный счет |

| 8 | Название контрагента |

| 9 | ИНН, КПП покупателей или продавцов |

| 10-12 | При проведении посреднической операции (название лица, ИНН, КПП, 12 в разделе 1 – номер и число счета продавцов/субагентов, во второй части – код вида сделок) |

| 13 | Валюта |

| 14 | Цена продукции с НДС для счета обычного типа |

| 15 | Отражается размер налога (относительно обычного счета-фактуры) |

| 16-19 | Заполняются при наличии корректировочного счета-фактуры (снижение цены с НДС, суммы уменьшения, увеличения цены с НДС, суммы увеличений) |

Как сшивать журнал?

Журнал учета счетов-фактур стоит прошнуровать и проставить номера. Если фирма ведет документ в бумажном виде, его следует распечатать, скрепить печатью.

Дата поступления счета в электронном виде – поступление операторам, что отражается в специальных извещениях электронного оборота документации.

Часто возникающие нюансы ↑

Каких правил комиссионерам и посредникам придерживаться? Проанализируем особенности составления отчетности в виде журнала.

Нюансы для комиссионеров

При условии, что комиссионерами приобретается что-либо для комитентов от своего имени, договор будет составляться между комиссионерами и лицами, что продают товар.

Если счет предоставляется на приобретенную продукцию от себя, основанием для чего послужили сведения счетов от продавцов, комиссионером сохраняется свой бланк также в журнале.

Комиссионер также должен учесть:

| Необходимо предоставить бланки комитентам на вознаграждения | Которые получает комиссионер. В таком случае готовится 2 счета – на продукцию и на вознаграждение. Если такие факты отражаются в одном бланке, то стоит использовать разные строки |

| Счет-фактура, что был получен от продавцов | Не должен регистрироваться в Книге покупок (пункт 11 порядка ведения журнала) |

| Счет, что был выставлен комиссионером на имя комитентов | В Книге по продажам первого должны отражаться только относительно сумм вознаграждения комиссионерам (пункт 24) |

| Счета, что составлялись комитентами с учетом сведений | Полученных от комиссионеров, и передавались комиссионерам, также должны регистрироваться в журнале |

Комитент обязан сохранять те счета-фактуры, что были получены от комиссионеров в журнале, а также должен зарегистрировать такие бланки в Книге покупок.

При посреднической деятельности

При заключении договора посреднического типа посредник исполняет такие обязательства:

- совершает операции от своего имени, но за средства поручителей;