Налоговая льгота по НДС: конец ли спорам?

Автор: Рабинович А.М., к.и.н., главный методолог группы компаний Энерджи консалтинг, HLB Russian Group

Дискуссии о том, что такое льгота, чаще всего велись в контексте вопроса о полномочиях налоговых органов истребовать у налогоплательщиков при проведении камеральной налоговой проверки документы, подтверждающие право на налоговые льготы (п. 6 ст. 88 НК РФ). И эти споры условно можно было бы считать первым, самым длинным действием «пьесы» о льготах. В последние три года она продолжается. Этому и посвящена настоящая статья.

Действие второе – промежуточные итоги

Подводя итог указанным спорам применительно к НДС, Пленум ВАС напомнил, что при применении названной нормы судам необходимо принимать во внимание определение понятия «налоговая льгота», данное в п. 1 ст.

56 НК РФ, согласно которому льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками.В связи с этим действие п. 6 ст. 88 НК РФ распространяется на те из перечисленных в ст.

149 НК РФ основания освобождения от налогообложения, которые по своему характеру отвечают понятию налоговой льготы. Так, например, пп. 5 п. 2 названной статьи устанавливается налоговая льгота в отношении столовых образовательных и медицинских организаций, пп. 1 п. 3 – в отношении религиозных организаций, пп. 2 п.

3 – в отношении общественных организаций инвалидов, пп. 14 п. 3 – в отношении коллегий адвокатов, адвокатских бюро и адвокатских палат.Вместе с тем со ссылкой на положения п. 6 ст. 88 НК РФ у налогоплательщиков не могут быть истребованы документы по операциям, не являющимся объектом налогообложения (п. 2 ст.

146 НК РФ) или освобождаемым от налогообложения на основании ст. 149 НК РФ, когда освобождение не имеет своей целью предоставление определенной категории лиц преимуществ по сравнению с другими лицами, совершающими такие же операции, а представляет собой специальные правила налогообложения соответствующих операций (п. 14 Постановления Пленума ВАС РФ от 30.05.

2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»).Иными словами, если ст. 149 НК РФ освобождается какая либо операция от обложения НДС одинаково для всех совершающих ее лиц, то подобное освобождение не является льготой по НДС. И это важный аспект.

Самым очевидным примером такой нельготы считается освобождение от обложения НДС процентов по займам в денежной форме и с ценными бумагами (пп. 15 п. 3 ст. 149 НК РФ). Важным в названном постановлении было также косвенное указание на то, что сам по себе факт отражения в разд.

7 налоговой декларации по НДС каких то операций, не облагаемых НДС по иным основаниям, чем ст. 149 НК РФ, например не признаваемых объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ, не дает права налоговым органам требовать у налогоплательщиков документы, подтверждающие обоснованность необложения в установленном для подтверждения льгот порядке.

Тут уместно напомнить, что в разд. 7 налоговой декларации должны показываться не все не облагаемые НДС доходы (что еще иногда требуют налоговые инспекторы), например суммы, поступившие в погашение долговых ценных бумаг – векселей и облигаций, а лишь доходы, полученные от тех операций, которые прямо названы в заглавии данного раздела.

А в связи с подчеркиванием Пленумом ВАС необходимости руководствоваться ст. 56 НК РФ следует обратить внимание, что согласно ее п. 2 важным квалифицирующим признаком льготы является право налогоплательщика отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

Если не принять во внимание «если», то может показаться, что вся норма п. 2 ст. 149 не признается льготой, поскольку от отраженного в ней освобождения от обложения НДС нельзя отказаться (п. 5 ст. 149 НК РФ). Тем не менее это не так, и приводимые Пленумом ВАС примеры льготы из п. 2 ст. 149 совершенно правомерны, поскольку в данном случае «иное» в виде невозможности отказа от льготы установлено, как и предписывает п. 2 ст. 56 НК РФ, самим кодексом. Но запомнить указанный квалифицирующий признак льготы необходимо – он еще понадобится нам в дальнейшем.

И разумеется, вопрос о рамках полномочий налоговых органов запрашивать у налогоплательщика документы, подтверждающие льготы, не ограничивается только НДС – из налогов, которых он, безусловно, касается, можно назвать как минимум еще и налог на имущество.

Действие третье – завуалированное несогласие.

Источник: https://www.audar-press.ru/lgota-po-nds

Чем чреват для компании отказ от применения льгот по НДС

Налоговые льготы — инструмент налоговой политики государства, позволяющий стимулировать социальные или экономические процессы в обществе путем облегчения налоговой нагрузки на ту или иную категорию налогоплательщиков.

Однако налогоплательщику далеко не всегда выгодно пользоваться льготами, предоставленными законодательством. Зачастую выгоднее отказаться от их применения. Причиной отказа может стать как незначительность получаемой выгоды (при значительно возрастающем документообороте), так и прямые убытки, вызванные применением льготы (например, необходимость восстановить ранее принятый к вычету налог).

ДЕТАЛЬНО

НАЛОГОВЫЕ ЛЬГОТЫ И ОТКАЗ ОТ НИХ

Льготы по налогам и сборам — предоставленные отдельным категориям налогоплательщиков преимущества, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (п. 1 ст. 56 НК РФ). Причем такие преимущества не могут носить индивидуальный характер.

Плательщик может воспользоваться налоговой льготой при наличии определенных оснований, установленных законодательством (подп. 3 п. 1 ст. 21 НК РФ). Также налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов (п.

2 ст. 56 НК РФ).

В определенных случаях плательщик не вправе отказаться от использования льготы ранее определенного срока.

Так, льготой, полученной по статье 145 НК РФ (освобождение от НДС налогоплательщиков, выручка которых не превышает 2 млн. руб. в год) компания должна пользоваться не менее 12 последовательных календарных месяцев (п. 4 ст.

145 НК РФ). Однако это ограничение снимается, если плательщик превысил лимит по выручке (п. 5 ст. 145 НК РФ).

А вот от освобождения от уплаты НДС по пунктам 1 и 2 статьи 149 НК РФ отказаться в принципе нельзя, так как в этой статье прописана специальная норма, позволяющая налогоплательщику отказаться лишь от льгот, установленных пунктом 3 этой статьи.

КОММЕНТАРИЙ ЭКСПЕРТА

Георгий АГАДЖАНЯН, начальник отдела бухучета и налогового консультирования «АКГ АРНИ Polaris International»:

— Компании вовсе не обязательно окончательно расставаться с положенной льготой, можно попросту приостановить ее действие на один или несколько налоговых периодов (п. 2 ст. 56 НК РФ).

Кроме того, отказавшись официально от своих преимуществ, вернуть переплаченную сумму налога будет невозможно.

Но если документально оформленный отказ отсутствует, а компания не применяла льготу, то есть шанс все переиграть: можно заявить, что льгота не учтена ошибочно, без намерения отказаться от нее и произвести перерасчет налога в уточненных декларациях (постановление пленума ВС РФ и ВАС РФ п. 16 от 11.06.99 № 41/9).

«ОТКАЗНИКАМ» — ОСОБОЕ ВНИМАНИЕ

Чиновники ФНС России неоднократно обращали внимание региональных инспекторов на то, что за отказом компании от льготы по НДС может стоять схема уклонения от уплаты налога.

Так, отказ поставщика компании-экспортера от льгот по статьям 145, 149 НК РФ считается одним из признаков недобросовестности самого экспортера (внутренняя методичка ФНС по проверкам экспортеров*).

А отказ от льготы организацией, продающей металлолом, прямо назван ФНС «признаком, повышающим вероятность риска недобросовестности налогоплательщика как участника схем незаконного возмещения НДС».

Причем опасения инспекторов зачастую небезосновательны. Так, один из сотрудников налоговых органов Приволжского федерального округа поделился с «ПНП» следующей экзотической схемой минимизации НДС, выявленной при проверке (см. схему «Проценты с НДС»).

* Подробнее о проверках экспортеров по НДС читайте в статье «Экспортный НДС: параметры обязательной налоговой проверки» в «ПНП» № 9, 2007, стр. 25.

Проверяемая «белая» компания постоянно привлекала заемные средства у различных организаций на возмездной основе. Процентная ставка находилась в разумных пределах, однако, помимо процентов, компания платила своим кредиторам еще и НДС.

Оказалось, что все заимодавцы проверяемой компании (обладающие признаками «однодневок») написали заявление в налоговый орган об отказе от льготы, предоставленной подпунктом 15 пункта 3 статьи 149 НК РФ (операции по предоставлению займов в денежной форме).

После чего на законном основании выставляли счета-фактуры на сумму процентов по займу с выделением НДС. Заемщик уплачивал НДС, после чего ставил его к вычету, а заимодавцы налогов не платили и исчезали.

По словам налоговика, компанию обвинили в недобросовестности и организации схемы незаконного возмещения НДС. Ей был доначислен НДС и налог на прибыль. Так как налоги, штраф и пени были уплачены компанией в добровольном порядке, никаких иных последствий дело не имело.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Сергей ТАРАКАНОВ, заместитель начальника отдела управления контрольной работы ФНС России:

— Анализ причин отказа от отдельных налоговых льгот позволяет сформулировать две ситуации, когда отказ от налоговых льгот преследует противоправные интересы:

— трудность доказывания правомерности применения льготы и реальный риск уплаты налога за счет собственных средств.

Такие трудности могут возникать при введении товара в легальный оборот из сферы «теневой» экономики, где возмещение НДС на практике не представляется возможным (статья 149 НК РФ);

— отказник фактически является не самостоятельным налогоплательщиком, а лицом, который заведомо не исполнит свои налоговые обязательства и используется с целью уклонения от налогообложения и (или) мошенничества с целью незаконного получения денежных средств из бюджета (статьи 145 и 149 НК РФ).

Именно поэтому отказ от налоговых льгот представляет интерес для налоговых органов как сигнал о возможном нарушении законодательства.

Однако и те компании, которые пользуются некоторыми из льгот (например, «инвалидными»), также находятся под пристальным вниманием налоговиков.

Получается, что ни использование льгот, ни отказ от них фактически не снижают налоговый риск, который возникает уже по факту ведения льготируемой деятельности.

Поэтому, раз уж от налогового риска уйти не удается, рассмотрим ситуации, когда отказ от льгот может принести компании налоговую выгоду. И как в таком случае можно снизить риск предъявления налоговых претензий.

ЛЬГОТЫ, ОТ КОТОРЫХ ХОТЕЛОСЬ БЫ ОТКАЗАТЬСЯ

Наиболее спорными в плане целесообразности их применения являются льготы по НДС, предоставляемые по пункту 3 статьи 149 НК РФ. Например, освобождение от НДС реализации изделий художественных промыслов, сельскохозяйственной продукции, лома и отходов цветных и черных металлов или продукции, изготовленной инвалидами, а также раздача товаров в рекламных целях.

КОММЕНТАРИЙ ЭКСПЕРТА

Елена БРЕГИНА, аудитор ООО «ДЖИ ЭС ЭЛЬ-АУДИТ»:

— Компании не обязательно отказываться одновременно от всех льгот по НДС, предусмотренных пунктом 3 статьи 149 НК РФ. Отказ может быть заявлен лишь по одному из подпунктов (письмо Минфина России от 08.08.06 № ШТ-6-03/784).

Применение таких льгот либо дает весьма незначительный эффект (например, при освобождении от НДС передачи товаров в рекламных целях), либо невыгодно из-за перспективы потери контрагента-плательщика НДС (как в случае с металлоломом или сельхозпродукцией) или перспективы восстановления НДС. Кроме того, применение льгот влечет обязанность вести раздельный учет по льготируемым и нельготируемым операциям, что зачастую увеличивает управленческие расходы компании и повышает риск совершения ошибки в налоговом учете.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Сергей ТАРАКАНОВ, заместитель начальника отдела управления контрольной работы ФНС России:

— Существует проблема адекватной оценки и сравнения различных режимов налогообложения. Например, оценим выгоды отношений с поставщиками, освобожденными от уплаты НДС (ст. 145 НК РФ). Действительно, при равных суммах, предъявленных к оплате за поставляемый товар, в том случае, если поставщик — плательщик НДС, часть цены принимается к вычету по НДС, а остаток ставится в расходы, уменьшающие налогооблагаемую прибыль. Если поставщик — неплательщик НДС, то при равных уплаченных суммах к вычету по НДС предъявлять нечего, но возрастает сумма расходов по налогу на прибыль. Этот рост не может скомпенсировать отсутствие сумм НДС к вычету. Отсюда делается вывод о невыгодности при равных условиях отношений с неплательщиком НДС.

Однако уровень цен у различных категорий поставщиков не может рассматриваться с бытовой точки зрения — цена при поставке товара неплательщиком НДС обычно равна цене товара без НДС у поставщика – плательщика НДС.

Таким образом, достигается равная налоговая нагрузка — база по налогу на прибыль у неплательщика такая же, как и у плательщика.

Следовательно, плательщик НДС будет согласен приобрести товар у неплательщика только если цена товара будет ниже на сумму НДС по сравнению с ценой у плательщика НДС.

МНЕНИЕ ПРАКТИКА

Екатерина ЮЗЧИШИНА, главный бухгалтер ООО «ТС Комус»:

— Если организация на общем режиме налогообложения и платит НДС без использования льгот, ей невыгодно работать с поставщиками-«льготниками», в том числе с «упрощенцами». Если, конечно, нет договоренности о снижении цены поставщика на товар (работы, услуги) на сумму НДС, что далеко не всегда возможно.

Рассмотрим конкретные случаи, когда отказ от льготы по НДС выгоден компании. p

Необходимость восстановления ндс

Одна из наиболее весомых причин отказаться от применения льготы — необходимость восстановить НДС по товарам (работам, услугам), используемым в не облагаемых НДС операциях (подп. 3 п. 2 статьи 170 НК РФ).

То есть если компания воспользовалась какой-либо из льгот по НДС, установленных статьей 149 НК РФ, принятый ранее к вычету НДС по товарам, материалам, основным средствам и нематериальным активам, которые используются в этой деятельности, подлежит восстановлению и уплате в бюджет.

Но только если доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, составляет более 5 процентов общей величины расходов на производство реализуемой продукции (п. 4 ст. 170 НК РФ). Впрочем, это не такой уж и редкий случай.

Ведь, к примеру, к операциям, освобожденным от обложения НДС, относятся услуги по предоставлению займов (подп. 15 п. 3 ст. 149 НК РФ — проценты по займам НДС не облагаются) и реализация прав требования (подп. 26 п. 3 ст. 149 НК РФ). А подобные расходы (особенно у компаний, входящих в холдинг) могут существенно превышать 5 процентов.

ДЕТАЛЬНО

ОТКАЗАТЬСЯ ОТ ЛЬГОТЫ ПО МЕТАЛЛОЛОМУ НЕВОЗМОЖНО

Отказ от льготы по реализации отходов и лома цветных и черных металлов (до 2008 года — подп. 24 п. 3 ст. 149 НК РФ, с 2008 года — подп. 25 п. 2 ст. 149 НК РФ) в 2006-2007 годах был наиболее рискованным в плане налоговых претензий. Введением этой льготы законодатели попытались прикрыть схему, при которой металлургические компании покупали лом у фирм-«однодневок» с выделением сумм НДС и ставили эти суммы к вычету, а уплаченный налог в бюджет так и не поступал. Кроме того, льгота соответствовала интересам многочисленных фирм, занимающихся сбором металлолома у населения с последующей перепродажей. Ведь таким компаниям очень невыгодно быть плательщиками НДС — суммы входного налога у них минимальны.

А вот металлургическим компаниям оказалось невыгодно работать с поставщиками, применяющими эту льготу. Ведь для металлургов металлолом — это сырье, используемое в производстве. Таким образом, входной НДС с этого сырья будет потерян. Недовольны оказались и экспортеры — они не могут возместить НДС, полученный от поставщиков лома из бюджета.

Поэтому многие компании отказывались от применения льготы. И вот Федеральным законом от 17.05.07 № 85-ФЗ была внесена поправка в Налоговый кодекс, переносящая льготу по лому цветных и черных металлов из пункта 3 в пункт 2 статьи 149.

Так как налогоплательщик может отказаться лишь от льгот, перечисленных в пункте 3, отказ от льготы по металлолому с 2008 года стал невозможен.

Контрагент сам пользуется льготой

Очевидно, что не имеет смысла применять любые виды освобождений от НДС (ст. 145, 149 НК РФ), когда основные покупатели компании имеют возможность применять льготную ставку НДС (10 или 0%). Ведь в таком случае для компании-покупателя значительно снижается эффект от применения этой льготной ставки — он не сможет возместить уплаченный поставщикам НДС из бюджета.

Так, производителю товаров детского ассортимента (реализация которых облагается по ставке 10%) невыгодно работать с поставщиками сырья, освобожденными от НДС. А экспортер не сможет в полной мере получить выгоду от ставки 0 процентов, если его поставщики не платят НДС.

Наиболее остро стоит эта проблема при экспорте изделий художественных промыслов (подп. 6 п. 3 ст. 149 НК РФ), приобретении (и последующем использовании в производстве или экспорте) товаров, произведенных организациями инвалидов (подп. 2 п. 3 ст. 149 НК РФ) или сельхозпредприятиями (подп. 20 п. 3 ст.

149 НК РФ). От таких льгот выгоднее отказаться.

КОММЕНТАРИЙ ЭКСПЕРТА

Павел КОВАЛЕВ, менеджер группы по разрешению налоговых споров Делойт и Туш СНГ:

— Считаю, что реальная выгода отказа от льгот по НДС в описанном случае может быть получена экспортером только в случае сговора с поставщиком-«однодневкой» с целью незаконного возмещения из бюджета НДС, когда экспортер знает, что уплаченный им НДС в бюджет не попадет. А случай, когда поставщик-льготник завышает цену на сумму своего освобождения от НДС, это вопрос ценообразования, а не налогообложения.

Однако существует опасность, что если компания откажется от невыгодных для нее льгот, налоговики всерьез заинтересуются ее деятельностью. Такие указания прямо даны во внутренней методичке ФНС по проверкам экспортеров.

Там даже приведена схема лжеэкспорта, основанная на отказе от льготы (см.

схему «Лжеэкспорт»): Фирма, чтобы получить НДС из бюджета, организует схему фиктивного экспорта товара, реализация которого льготируется, например, лома цветных металлов.

При этом участники схемы заявляют налоговым органам об отказе от применения льготы по НДС. В результате экспортер требует из бюджета НДС за фиктивно полученный им товар, у фирмы-«прокладки» НДС к уплате не образуется, так как наценки на товар нет (или она минимальна), а фирма-«однодневка» налог в бюджет не уплачивает и исчезает.

КОММЕНТАРИЙ ЭКСПЕРТА

Альмин РАБИНОВИЧ,

Источник: http://www.NalogPlan.ru/article/1229-chem-chrevat-dlya-kompanii-otkaz-ot-primeneniya-lgot-po-nds

Налог на добавленную стоимость. Продолжатся ли споры о налоговых льготах?

Автор: Рабинович А.

Промежуточные итоги

Споры о том, что такое льгота, нередко велись в увязке с вопросом о полномочиях налоговых органов при проведении камеральной налоговой проверки истребовать у налогоплательщиков документы, подтверждающие право на налоговые льготы (п. 6 ст. 88 НК РФ).

Подводя итог этим спорам применительно к НДС, Пленум ВАС РФ напомнил, что при использовании указанной нормы судам необходимо принимать во внимание определение понятия «налоговая льгота», содержащегося в п. 1 ст.

56 НК РФ, согласно которому льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками.

В связи с этим действие п. 6 ст. 88 НК РФ распространяется на те из перечисленных в ст. 149 НК РФ оснований освобождения от налогообложения, которые по своему характеру отвечают понятию налоговой льготы.

Например, в п.п. 5 п. 2 ст. 149 НК РФ установлена налоговая льгота для столовых образовательных и медицинских организаций, в п.п. 1 п. 3 ст. 149 — для религиозных организаций, в п.п. 2 п. 3 ст. 149 — для общественных организаций инвалидов, в п.п. 14 п. 3 ст. 149 НК РФ — для коллегий адвокатов, адвокатских бюро и адвокатских палат.

Вместе с тем на основании п. 6 ст. 88 НК РФ у налогоплательщиков не могут быть истребованы документы по операциям, которые не являются объектом налогообложения (п. 2 ст. 146 НК РФ) или освобождаются от налогообложения согласно ст.

149 НК РФ, когда такое освобождение не имеет своей целью предоставление преимуществ определенной категории лиц перед другими лицами, совершающими такие же операции, а представляет собой специальные правила налогообложения соответствующих операций (п. 14 Постановления Пленума ВАС РФ от 30.05.

2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», далее — Постановление N 33).

Иными словами, если в соответствии со ст. 149 НК РФ какая-либо операция освобождается от обложения НДС одинаково для всех совершающих ее лиц, то такое освобождение не является льготой, и это очень важный момент. Самым очевидным примером изложенного можно назвать освобождение от обложения НДС процентов по займам в денежной форме и ценными бумагами (п.п. 15 п. 3 ст. 149 НК РФ).

В Постановлении N 33 также важным было косвенное указание на то, что сам факт отражения в разделе 7 налоговой декларации по НДС каких-либо операций, не облагаемых НДС по иным основаниям, чем в соответствии со ст.

149 НК РФ (например, не признаваемых объектом налогообложения согласно п. 2 ст.

146 НК РФ), не дает права налоговым органам требовать у налогоплательщиков документы, подтверждающие обоснованность такого «необложения» в установленном для подтверждения льгот порядке.

Напомним, что в разделе 7 декларации по НДС должны показываться не все не облагаемые НДС доходы, например суммы, поступившие в погашение долговых ценных бумаг (векселей и облигаций), а лишь доходы от тех операций, которые названы в наименовании данного раздела.

В связи с тем что Пленум ВАС РФ особо указал на необходимость руководствоваться ст. 56 НК РФ, следует обратить внимание на то, что согласно п. 2 этой статьи важным признаком льготы является право налогоплательщика отказаться от ее использования либо приостановить ее применение на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

Без учета условия «если» может показаться, что все освобождения, предоставленные п. 2 ст. 149 НК РФ, не являются льготой, поскольку от них нельзя отказаться (п. 5 ст. 149 НК РФ). Однако это не так и приводимые Пленумом ВАС РФ примеры льгот, предусмотренных п. 2 ст. 149 НК РФ, абсолютно правомерны, поскольку невозможность отказа от льготы установлена, как и предписано п. 2 ст.

56 НК РФ, в самом НК РФ.

Позиция налоговых органов

Источник: http://112buh.com/novosti/2017/nalog-na-dobavlennuiu-stoimost-prodolzhatsia-li-spory-o-nalogovykh-l-gotakh/

Правительство намерено отказаться от льготного НДС на лекарства и товары для детей

Власти намерены заменить льготную ставку НДС поддержкой малоимущих, чтобы увеличить адресность социальной поддержки и отказаться от неэффективных налоговых льгот. Как сообщают «Ведомости», обсуждение данного вопроса изданию подтвердили сразу несколько федеральных чиновников. Обсуждение данного вопроса ведется в Минфине и Минэкономразвития, хотя детально вопрос не прорабатывался.

На сегодняшний день НДС по 10 льготной ставке в размере 10% взимается с основных продуктов питания, товаров для детей, книг, учебников и лекарств.

Прошлой осенью на совещаниях у первого зампреда правительства Игоря Шувалова Минфин предлагал поднять ставку в 2017 году до 12%, а с 2019 года увеличивать ее на 2 п. п., пока она не сравняется с нельготной в 18%.

В ведомстве предлагали взамен выдавать 10% самым бедным пособие в 1500 рублей в месяц.

По данным ФНС, сейчас льготой, которая не зависит от стоимости товара, пользуются 5% плательщиков НДС. По некоторым оценкам, бюджету льгота обходится в 150 млрд рублей в год.

Между тем, отмена льготы, по некоторым оценкам, приведет к росту налоговой нагрузки на бизнес и ухудшению экономического состояния компаний. Но и в целом данный налог вызывает огромное количество вопросов.

Эксперт не раз писал, что наличие налога на добавленную стоимость в существующей редакции — главный фактор кризисов в российской экономике.

Живучесть и значимость НДС заключается в том, что его легко отслеживать и собирать, говорит аналитик ГК TeleTrade Марк Гойхман. Да, он подрывает инвестиции и передовые производства с высокой добавленной стоимость, но он не зависит от прибыльности работы предприятия и взимается даже при убытках.

Его труднее увести «в тень», чем, например, НДФЛ или налог на прибыль. Неслучайно именно доходы бюджета от НДС показали опережающий рост по сравнению с другими налогами – на 10,0%, за январь-ноябрь 2016 г., по данным ФНС.

Его доля в поступлениях основных налогов и акцизов, по расчётам эксперта, выросла с 18,04% до 19,04% за указанный период в годовом исчислении.

Поэтому, указывает эксперт, Минфина заинтересован не только сохранить, но и по возможности увеличить ставки по НДС. На это направлена и идея отмены льготных ставок НДС на социально значимые товары.

То есть речь идёт не о том, чтобы совершенствовать неэффективный налог, а наоборот, увеличить средние ставки по нему. Ведь льгота обходится бюджету в 150 млрд руб. в год, ей пользуются 5% плательщиков, по оценке ФНС.

Вместо льготной ставки обсуждается адресная денежная помощь малоимущим из бюджета.

Отмена льгот, констатирует Марк Гойхман, с одной стороны, ударит по бизнесу в потребительском секторе.

Парадокс в том, что если НДС мало зависит от рентабельности, то наоборот, рентабельность сильно зависит от НДС, от объёма свободных оборотных средств у предприятий.

Кроме того, отмена льгот ещё больше повысит цены на товары первой необходимости, которыми пользуются малоимущие. Это усилит падение реальных доходов населения, повысит уровень бедности и приведет к противополжным задуманному результатам.

С другой стороны, с адресной компенсацией возникнут сложности. Попытка монетизации льгот уже показывала это. Трудно точно определить категории нуждающихся и суммы, организовать целевое использование адресных выплат. Никто не считал, во сколько эти дополнительные расходы обойдутся бюджету.

Кроме того, отмена льгот идёт вразрез с обещаниями не повышать налоги до 2018 года. Это было бы неоднозначно воспринято в обществе, последствия малопредсказуемы. Вряд ли это произойдёт до завершения нынешнего президентского цикла. А далее – определённые подвижки возможны, в рамках идей о реформе НДС и налоговой системы в целом.

Но контуры её сейчас определить сложно.

Для государства существование НДС является однозначно выгодным, поскольку позволяет эффективно пополнять бюджет, отмечает и юрист Адвокатского бюро А2 Ксения Риф. Именно рост налоговой нагрузки через акцизы и НДС сейчас рассматривается в качестве одного из основных источников новых поступлений в бюджет.

Сейчас ставки по НДС в России находятся на среднем для Европы уровне (от 17% до 23%), что обеспечивает достаточно хрупкий баланс интересов потребительского рынка и государства, то есть с одной стороны позволяет пополнять бюджет, с другой — сохранять цены на товары и услуги на приемлемом для поддержания потребления уровне.

Как напоминает эксперт, достаточно часто появляется информация о планах Правительства повысить ставку с 18% до 25%.

На мой взгляд, данным планам как минимум в этом году реализованы не будут, поскольку противоречат интересам государства: сейчас рынок потребительских товаров и услуг стагнирует в связи с их удорожанием и с сокращением реальных доходов населения.

Дополнительные 7% не позволят получать бюджету дополнительные средства просто потому, что рост цен приведет к очередному витку сокращения потребления в отсутствие положительной динамики по доходам, продажи упадут, а вместе с ними постепенно будут снижаться и налоговые поступления.

Что касается планов об отказе от пониженной ставки 10%, которая сейчас действует при реализации медицинских товаров, товаров для детей и отдельных продуктов питания, то в целом, по мнению Ксении Риф , правительство действительно может реализовать планы по сокращению числа категорий товаров, на которые пониженная ставка распространяется, и, скорее всего, начать могут, действительно именно с медицинских товаров. Роста их стоимости избежать не удастся, что приведет к тому, что для части населения дорогие медикаменты станут недоступными, но эта проблема решаема. Решить ее можно несколькими способами: выделением адресных субсидий производителям или денежной компенсацией сформировавшейся разницы в стоимости отдельным категориям населения. Но это все в теории, на практике же отказ от пониженной ставки — шаг крайне непростой, способный привести к ускорению инфляции и росту социальной напряженности, поэтому, сказать наверняка, будет ли реализован такой сценарий, сложно, однако можно с уверенностью констатировать, что отказа от НДС ни в России, ни в мире в обозримом будущем не будет.

Источник: http://expert.ru/2017/01/16/lgotnyij/

НДС-льготник с одной облагаемой

«Дареному коню в зубы не смотрят…»

Напомним, налоговая льгота — это предусмотренное налоговым и таможенным законодательством освобождение налогоплательщика от обязанности по начислению и уплате налога и сбора (ст. 9, 10 НКУ), уплата им налога и сбора в меньшем размере при наличии на то оснований (п. 30.1 НКУ). В частности, льготные поставки для целей НДС — это поставки товаров/услуг:

— освобожденных от обложения НДС на основании ст. 197 НКУ;

— временно освобожденных от НДС на основании подразд. 2 разд. ХХ НКУ;

— освобожденных согласно международным договорам.

Имейте в виду: налоговые НДС-льготы используются субъектом хозяйствования в обязательном порядке — отказаться от них нельзя. То есть «подарок» плательщику в виде НДС-льготы (освобождения от НДС) — это штука обязательная.

Правда, есть единственное исключение — это так называемая «угольная» льгота (п. 45 подразд. 2 разд. XX НКУ, 101.12 БЗ). Подробнее о применении налоговых льгот см. тематический номер «Налоги и бухгалтерский учет», 2016, № 86.

Подытожим:

если плательщик НДС осуществляет льготные поставки, пользоваться НДС-льготой он обязан

Чем освобождение от НДС чревато для плательщика НДС? Ведь налоговые обязательства (НО) на объемы льготных поставок у такого плательщика НДС, в принципе, не возникают.

А суть в том, что в состав налогового кредита (НК) плательщик НДС должен включать все суммы по «входным» налоговым накладным (НН).

При этом, если такие приобретения он использует в льготных операциях, значит, следом должен начислить «компенсирующие» НО (п.п. «б» п. 198.5 НКУ).

А если когда-никогда еще и облагаемая НДС операция проскочит, то в игру вступит «распределяющая» ст. 199 НКУ.

И зачем, спрашивается, такая морока? Но от использования НДС-льготы не отвертеться! Так, может, планируя осуществлять исключительно льготные поставки, попросту не нужно регистрироваться плательщиком НДС? Давайте разберемся.

НДС ты можешь не платить…

Перефразируя известное выражение, продолжим дальше так: «…но плательщиком НДС быть обязан».

Разумеется, мы выводим за скобки добровольную регистрацию, когда при желании любой субъект хозяйствования-«домиллионник» вправе зарегистрироваться плательщиком НДС (п. 182.1 НКУ).

На то никаких законодательных ограничений нет. Правда, как мы выяснили, ему это, по большому счету, без надобности.

Другое дело — обязательная регистрация плательщиком НДС. Ведь в соответствии с п. 181.

1 НКУ, когда общая сумма операций по поставке товаров/услуг, подлежащих обложению НДС, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (уплаченная) такому лицу в течение последних 12 календарных месяцев, совокупно превышает 1 млн грн. (без учета НДС), регистрации плательщиком НДС не избежать.

При этом для подсчета миллионного барьера, во-первых, отбираются только те операции, которые отвечают определениям «поставка товаров» и «поставка услуг» согласно пп. 14.1.191

Источник: https://i.Factor.ua/journals/nibu/2017/october/issue-85/article-31431.html

Налог на добавленную стоимость: проблемы применения налоговых льгот и преференций

Налог на добавленную стоимость является одним из основных налогов в России, который формирует большую часть Федерального бюджета. В 2015 году за счет налоговых поступлений от НДС было сформировано около 38% Федерального бюджета.

Важную роль при этом играют всевозможные налоговые льготы и преференции, предоставляемые государством налогоплательщикам по НДС и являющиеся выпадающими доходами для бюджета.

Налоговые льготы и преференции, проявленные в налоговом поле налогоплательщика, активно обсуждаются экономистами, налоговыми юристами и аудиторами, так как это законный способ снижения налоговой нагрузки и уменьшения налоговых обязательств налогоплательщика.

Как уже было сказано, применение таких послаблений оборачивается для российского бюджета выпадающими доходами, например, согласно сводного отчёта по форме 1-НДС на 1 января 2016 года выпадающие доходы бюджета по 149 статье НК РФ составили 8,5 трлн рублей.

Рисунок 1. Сумма выпадающих доходов бюджета в связи с применением статьи 149 НК РФ в 2011-2015 гг., в млрд рублей. Составлено автором.

Все это делает НДС одним из самых неоднозначных налогов с немалой долей досудебных и судебных споров.

Следует отметить, что понятия льгота и преференция не тождественны, хотя достаточно часто их используют как синонимы, что является неверным. Понятие налоговой льготы определено п. 1 ст. 56 НК РФ, в то время как понятие налоговой преференции в кодексе не закреплено. Экономисты дают авторские определения понятия преференция, так, например, Н. Н.

Тютюрюков сформулировал его следующим образом: «Налоговая преференция — это предоставление государством преимуществ отдельным категориям налогоплательщиков в виде снижения сумм налоговых обязательств различными способами: снижением налоговых ставок, исключением объектов налогообложения, изменением сроков уплаты налогов (сборов), введением понижающих коэффициентов при расчете налогов (сборов), которые налогоплательщик обязан, безусловно, исполнять». В той же статье автор трактует понятие налоговой льготы как преимущества в возможности неуплаты всей или части суммы налога, предоставляемые на небольшой отрезок времени и имеющие сравнительно неустойчивый характер [4, с. 19]. Однако, экономист И. Соловьев считает, что налоговая льгота является «ничем иным, как индивидуального вида преференцией, освобождением отдельно взятой категории налогоплательщиков от обязанностей, которая есть у всех остальных». И льгота, и преференция позволяют налогоплательщику снизить налоговую нагрузку, но способы их воздействия различаются [3, с. 122]. Основным различием данных понятий является возможность их применения: если преференция обязательно должна использоваться налогоплательщиком (в случае неприменения возникает штраф), то льготой он может воспользоваться по желанию. Таким образом, операции, которые не подлежат налогообложению, можно охарактеризовать и как льготу, и как преференцию в зависимости от вида операции, которая осуществляется налогоплательщиком. Цель освобождения определенных операций от обложения НДС — регулировать и стимулировать социально значимые виды деятельности при помощи налоговых механизмов. Так, при предоставлении льгот на определенную продукцию или конкретные операции, государство дает возможность налогоплательщику повысить эффективность своего производства, стимулируя и поддерживая таким образом экономическую деятельность в разрезе отраслей народного хозяйства, например, здравоохранение, науку или образование, а также поддерживая экспорт отечественных товаров, обеспечив им выход на международный уровень и возможность конкурентоспособности с импортными товарами. Можно сказать, что налоговые льготы и преференции, предоставляемые государством по налогу на добавленную стоимость, являются одним из инструментов регулирования рыночной ситуации, которые способствуют решению актуальных социально ориентированных проблем населения. Налоговое законодательство в части исчисления и уплаты НДС предусматривает и другие льготы, например, освобождение от исполнения обязанностей налогоплательщика, которое регламентируется 145 статьей НК РФ, занимающее существенную долю среди всех налоговых льгот и преференций по НДС, о чем сообщается в Основных направлениях налоговой политики на 2016-2018 гг.

Рисунок 2. Доля отдельных статьей 21 главы НК РФ в общей сумме выпадающих доходов в связи с применением льгот по НДС. (в структуре не учитывается ст. 145 НК РФ из-за отсутствия данных в отчете). По данным отчета 1-НДС на 01.01.2016 г.

Актуальность рассматриваемой проблемы еще и в том, что налогоплательщику сложно определиться где есть данные послабления, а где — операции, которые не признаются реализацией в соответствие с п. 3 ст.

39 НК РФ, а также с операциями, которые не признаются объектом налогообложения по НДС, указанные в п. 2 ст. 146 НК РФ, так как данные нормы Налогового кодекса не относятся ни к льготам, ни к преференциям.

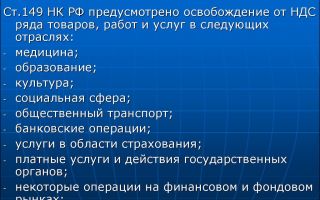

Количество необлагаемых операций достаточно обширно – около 64 различных товаров и услуг, и, для наглядности, целесообразно разделить их по видам экономической деятельности:

Таблица 1. Разделение некоторых необлагаемых НДС операций на группы по видам экономической деятельности. Составлено автором.

| Группа необлагаемых товаров (услуг) | Пример | Ссылка на норму НК РФ |

| Здравоохранение и предоставление социальных услуг | Жизненно необходимые медицинские изделия | пп. 1 п. 2 ст. 149 НК РФ |

| Медицинские услуги медицинских организаций | пп. 2 п. 2 ст. 149 НК РФ | |

| Услуги аптек по изготовлению лекарственных препаратов и ремонту очковой оптики | пп. 24 п. 2 ст. 149 НК РФ | |

| Уход за больными, инвалидами и престарелыми | пп. 3 п. 2 ст. 149 НК РФ | |

| Образование | Присмотр за детьми в образовательных организациях, реализующих программы дошкольного образования, а также кружках, секциях, студиях | пп. 4 п. 2 ст. 149 НК РФ |

| Образовательные услуги некоммерческих организаций | пп. 14 п. 2 ст. 149 НК РФ | |

| Деятельность гостиниц и ресторанов | Продукты, реализуемые столовыми медицинских и образовательных учреждений | пп. 5 п. 2 ст. 149 НК РФ |

| Транспорт и связь | Услуги по перевозке пассажиров, кроме такси, маршрутного такси | пп. 7 п. 2 ст. 149 НК РФ |

| Услуги, оказываемые в аэропортах и воздушном пространстве | пп. 22 п. 2 ст. 149 НК РФ | |

| Финансовая деятельность | Реализация монет | пп. 10 п. 2 ст. 149 НК РФ |

| Депозитарные услуги | пп. 12.1 п. 2 ст. 149 НК РФ | |

| Доверительное управление пенсионными накоплениями | пп. 29 п. 2 ст. 149 НК РФ | |

| Осуществление банками банковских операций | пп. 3 п. 3 ст. 149 НК РФ | |

| Услуги страхования, сострахования, перестрахования | пп. 7 п. 3 ст. 149 НК РФ | |

| Предоставление прочих коммунальных, социальных и персональных услуг | Работы (услуги) по сохранению культурного наследия | пп. 15 п. 2 ст. 149 НК РФ |

Данная классификация показывает то, что законодательство охватывает достаточно широкий спектр товаров и услуг практически во всех сферах экономической жизни страны. Большинство из этих групп непосредственно представляют интересы больше граждан страны, чем юридических лиц. Опять же, подтверждается социальная значимость данных налоговых льгот.

Так, например, освобождая от НДС медицинские товары и услуги, государство поддерживает ценовую политику доступности медицинских услуг и лекарств, и как следствие наблюдается улучшение показателя здоровья граждан с одной стороны, а с другой – государство обеспечивает себе определенную «экономическую выгоду, так как здоровый трудоспособный человек приносит больше доходов государству, обеспечивая свой вклад в ВВП и оплачивая все установленные государством налоги» [2, с. 85]. Освобождая от уплаты НДС образовательные услуги, государство стимулирует деятельность в сфере образования, делая его доступным большей категории учащихся, что, в свою очередь, стимулирует рост качества образовательных услуг и позволяет молодому поколению стать квалифицированными специалистами. Или, к примеру, освобождение от НДС услуг по перевозке пассажиров практически любым видом транспорта (железнодорожным, автомобильным, морским, речным, городским или пригородным), призвано обеспечить большую мобильность российских граждан в условиях огромной территории России.

Для получения данных льгот и преференций налогоплательщики должны выполнять некоторые требования, которые указаны в статье 149 НК РФ, а именно:

- Вести раздельный учет облагаемых и необлагаемых НДС операций.

- Иметь лицензию, если этого требует законодательство.

- Представить заявление в случае отказа от данной льготы в налоговые органы.

НДС справедливо называют самым неоднозначным налогом, поскольку есть проблемные моменты, которые по-разному трактуются налоговой службой и судами.

Немалая часть таких спорных вопросов приходится и на администрирование операций, которые не подлежат налогообложению.

Их достаточно сложно систематизировать, поскольку рассматриваемых операций достаточно много, и они относятся к различным видам экономической деятельности, поэтому далее рассмотрим наиболее актуальные из них.

Например, в области здравоохранения и предоставления социальных услуг существует такая операция, как реализация ряда медицинских изделий отечественного и зарубежного производства по Перечню Правительства РФ, которая не подлежит обложению НДС.

Касательно этого пункта возникает вопрос, нужно ли облагать НДС реализацию машин скорой помощи, так как напрямую в Перечне они не указаны, но с другой стороны их можно классифицировать как «оборудование санитарно-гигиеническое, средства перемещения и перевозки», которое указано в п. 16 Перечня Правительства РФ.

В то же время автомобили скорой медицинской помощи могут быть отнесены к автобусам санитарным или к легковым автомобилям для медицинской помощи, которые в Перечне отсутствуют. В связи с этим существуют две противоположные позиции по данному вопросу.

Позиция налоговых органов, описанная в письме ФНС №ШТ-6-03/349@ и в письме УФНС №19-11/48901, заключается в том, что данная операция не должна освобождаться от обложения НДС по той причине, что автомобили медицинской помощи прямо не указаны в Перечне Правительства РФ, а значит не могут освобождаться от НДС.

В тоже время, арбитражные суды считают, что эта операция может освобождаться от налога на добавленную стоимость и выносят постановления в пользу налогоплательщиков. В 2006 году ФАС Поволжского округа вынес решение №А72-14173/05-6/782 о том, что автомобили медицинской помощи являются жизненно необходимой медицинской техникой, а, следовательно, их реализация без НДС правомерна.

Также хотелось бы сказать о сфере образования. Например, согласно пп. 14 п.

2 статьи 149 освобождаются от налогообложения НДС услуги в сфере образования, которые оказываются некоммерческими организациями по реализации общеобразовательных и/или профессиональных образовательных программ, программ профессиональной подготовки или воспитательного процесса, а также дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии. В связи с этим возникает вопрос, нужно ли облагать НДС услуги, которые напрямую связаны с образовательным процессом, например, питание студентов, прокат музыкальных инструментов и другие. Официальной позиции Минфина или налоговых органов по этому поводу нет, но существуют противоположные мнения судов. Так, Федеральный арбитражный суд Дальневосточного округа постановил по делу №А73-18612/2005-12/16, что услуги, связанные с образовательным процессом должны облагаться НДС, так как, по мнению суда, налоговое законодательство позволяет применить льготу только в отношении непосредственно образовательных услуг, а иная экономическая деятельность этого образовательного учреждения должна облагаться НДС. С другой стороны, Арбитражный суд Северо-Кавказского округа рассматривая дело №А32-18181/2007-51/348, которое касалось предоставления курсантам форменной одежды, трудовых книжек, курсантских билетов, форменных значков, принял решение о том, что данные операции не должны облагаться НДС, так как они напрямую связаны с образовательными услугами и по своей сути не являются просто реализацией услуг.

Источник: http://euroasia-science.ru/ekonomicheskie-nauki/nalog-na-dobavlennuyu-stoimost-problemy-primeneniya-nalogovyx-lgot-i-preferencij/

А может повысим ндс и отменим льготы?

Чиновники объявили мораторий на повышение налогов до 2018 года. Однако, уже сейчас идет активное обсуждение будущее «налогов-неналогов» и бизнеса. На этой неделе глава Минфина Антон Силуанов поделился взглядами на реформу фискальной системы. К чему готовиться предпринимателям после, так называемой, «передышки» 17 года, если все фантазии воплотятся в жизнь?

Налоговая арифметика: увеличим косвенные, а прямые снизим

Министр финансов заявил, что вернется к идее снижения страховых взносов в 2018 году. Но взамен придется увеличить НДС. В сентябре тему «фискальной девальвации» уже обсуждали.

О том, какие последствия ждут бизнес от снижения страховых, было написано в статье Налоговые мифы. Часть 1. «Реформа страховых взносов».

Но повышение НДС, которому присвоен статус самого ненавистного бизнесом налога, по мнению экспертов приведет к возмущениям и тупику не только в сфере предпринимательства, но и среди обычных потребителей. Уже очевидны грядущие риски, если НДС все-таки увеличат:

- Удар по обычному населению в виде повышения цен;

- Уход бизнеса «в тень»: видимо, появятся новые незаконные пути ухода от НДС, ведь однодневки уже «на ладан дышат».

Получается замкнутый круг: хотим, чтобы бизнес работал «по-белому», и вроде бы, потихоньку, маленькими шажками этот бизнес выходит в «свет», но мы делаем все, чтобы загнать этот бизнес обратно «во тьму». Либо создаем условия для невыживания бизнеса в рамках закона…

Слишком жирно: не много льгот у бизнеса?

«Слишком много льгот у бизнеса. Надо провести инвентаризацию и отменить неэффективные» – так решил Минфин.

Как сообщает «Российская Газета», Антон Силуанов на совещании у президента предложил «пересмотр льгот или уточнение тех или иных налоговых режимов», что поможет привлечь в бюджет дополнительные инвестиции уже в 2017 году.

Какие льготы отменят, а какие взамен введут, пока неизвестно. Объявленное до 2018 года табу на повышение налогов держит всех в напряжение, ведь уже появились способы замены этого повышения, например, на:

- Отмену льгот

- Изобретение новых сборов

- Повышение ставок неналоговых сборов

- Повышение коэффициентов

- Изменение налоговых режимов

- Увеличение размера пеней

Увесистый список получается, а повышение и до 2018 года подождет. И без увеличения налоговая справится с планом по спасению бюджета: прибавить к списку способов «неповышения» сноровку налоговиков по вычислению и доначислению, мастерскую работу АСК НДС-2, прикрытие обнальных контор…

Наталья Брылева

Юрист и налоговый консультант юридической компании «Туров и Партнеры»:

- Пока нет конкретных разработанных положений о предложенных изменениях в части ставки НДС и страховых взносов, мы можем только догадываться, к каким результатам это приведет. Например, не понятно, как снижение страховых взносов отразится на наполняемости фондов, из чего будет формироваться будущая страховая пенсия сотрудников, из чего будут финансироваться пособия по материнству и т.д.

- Повышение НДС является ожидаемым. Вследствие введения в действия систем АСК-НДС-2 и СУР-АСК-НДС-2 собираемость данного налога значительно повысилась. Как говорят чиновники, это делается для развития экспорта и внутрироссийского производства. Но для стимулирования данных направлений необходимо тогда задуматься и о снижении налога на прибыль для организаций, применяющих основную систему налогообложения. Конечно, итоговую выгоду данных решений можно будет оценить только при реальном расчете на среднестатистическом предприятии России, когда будут известны размеры ставок.

«Путин отменил налоги. Ура!»

Добрый день, друзья. Последние 3 дня я устал отвечать на идиотский вопрос и решил написать статью. Один бизнесмен написал мне письмо с заголовком:…Сделано в ФНС: 9,9 трлн, жесткий delete и «карма» недоимок

Я считаю, что цифры не врут, и язык цифр самый правдивый. Эмоции не покажут истинную картину: они могут только дополнить. И эмоции иногда бывают обман…Борьба с обналом: как очистить экономику и разорить бизнес (часть 3)

Добрый день, коллеги. Это третья часть. Первая часть посвящена победам ФНС России в сборе налогов: при росте экономики за истекшие пять лет в 1,2%,…«Охота» на самозанятых: как вывести из тени 25 млн человек (часть 2)

Добрый день, коллеги. Первая часть была посвящена победам ФНС России над налогоплательщиками. Если вы не читали, обязательно почитайте и восхититес…(Пока оценок нет)

Загрузка…

Источник: https://turov.pro/a-mozhet-povyisim-nds-i-otmenim-lgotyi/

Какие льготы по НДС предусмотрены в 2018 году

Налог на добавленную стоимость или просто НДС относится к косвенным налоговым отчислениям, которые каждый предприниматель должен вносить в бюджет РФ.

Базовая ставка для него составляет 18 процентов, однако действующим законодательством предусмотрен целый ряд льгот. Благодаря этому, некоторые компании не платят НДС вообще, а некоторые рассчитывают его по сниженной ставке в 10%.

Применяются льготы в зависимости от выполняемых работ, предоставляемых услуг или реализуемых товаров.

Основные группы льгот и условия их предоставления

Все льготы по НДС, прописанные в действующем законодательстве, можно разделить на три основные категории:

- привилегии, которые получает юридическое или физическое лицо при выполнении каких-либо операций;

- льготы, предоставляемые отдельным ИП либо компаниям;

- привилегии, предусмотренные при реализации некоторых групп товаров или предоставлении отдельных услуг.

Чтобы воспользоваться льготами, юридическое или физическое лицо (зарегистрированное в качестве частного предпринимателя), должно соблюсти все перечисленные ниже условия:

- наличие разрешительной документации на осуществление деятельности, подлежащей лицензированию со стороны государства. При отсутствии лицензии или ее просрочке, компания платит налог на добавленную стоимость на общих условиях;

- наличие на предприятии раздельного учета для операций, облагаемых НДС и подпадающих под льготные условия налогообложения.

Если говорить о товарах и услугах, попадающих под льготы по НДС, можно выделить компании или ИП, которые осуществляют реализацию:

- золотых и серебряных монет, которые не используются в качестве коллекционных экспонатов;

- почтовых открыток и конвертов с марками, а также самих марок;

- медицинских товаров первой необходимости, а также протезно-ортопедических изделий, корригирующих очков, техсредств, адресованных лицам с ограниченными физическими возможностями или профилактики инвалидности;

- производственных отходов, лома цветных или черных металлов;

- жилых помещений либо отдельных долей в них.

Также на льготных условиях платят налог на добавленную стоимость предприятия, осуществляющие производство продуктов питания для учебных и медицинских учреждений, выполняющие реставрационные работы по восстановлению исторических или культурных памятников, предоставляющие услуги перевозчиков для пассажиров пригородных и внутригородских направлений.

Предприятия, которые могут рассчитывать на льготы по НДС

Льготные условия уплаты налога на добавленную стоимость предусмотрены законодательством и для тех компаний (или индивидуальных предпринимателей), которые:

- работают в банковской или страховой сферах либо осуществляют обслуживание пластиковых платежных и кредитных карт;

- предоставляют ритуальные или архивные услуги;

- осуществляют деятельность в сферах образования, искусства, культуры;

- предоставляют юридические или нотариальные услуги;

- работают в области пенсионного негосударственного страхования;

- оказывают помощь престарелым людям и лицам с ограниченными физическими возможностями;

- производят сельскохозяйственную продукцию, занимаются выращиванием племенного скота;

- осуществляют деятельность по приему платежей за содержание детей в образовательных учреждениях, а также за участие в каких-либо секциях или кружках;

- продают самые разнообразные товары, которые предназначены для лиц с ограниченными физическими возможностями либо для профилактики инвалидности.

Льготы на проведение операций

Наконец, еще в одну категорию льготников входят компании и частные лица, которые:

- реализуют жилищные программы для военнослужащих и их семей;

- проводят розыгрыши лотерей (только государственных, коммерческие компании в данную категорию не входят);

- принимают активное участие в благотворительных программах, подразумевающих безвозмездную передачу финансовых средств и имущества;

- предоставляют в аренду помещения и здания для иностранных компаний и частных лиц, аккредитованных в России.

Как оформлять льготы по НДС: основные особенности

Индивидуальные предприниматели получают льготы по налогу на добавленную стоимость абсолютно на тех же условиях, что и предприятия. С прошлого года для них установлена необходимость подавать декларацию по НДС в электронном виде.

Целый ряд особенностей имеет процедура получения льгот малыми предприятиями, на которых работает менее 100 человек. Таких компаний на территории России сегодня огромное множество, поэтому приведем основные нюансы именно для них:

- действующее законодательство предусматривает для МП ускоренную амортизацию основных средств. Благодаря этому, они могут рассчитывать на значительное снижение налоговой базы по НДС;

- если малое предприятие платит налоги в льготном режиме, оно автоматически освобождается от уплаты НДС. Однако в данном случае имеет огромное значение та сфера деятельности, в которой работает компания;

- если МП выступает в качестве налогового агента, оно платит НДС в обязательном порядке и на общих условиях, независимо от выбранного в процессе регистрации режима налогообложения.

Источник: http://LgotyInfo.ru/lgoty/kakie-lgoty-po-nds-predusmotreny-v-2017-godu.html