Пояснительная записка к бухгалтерскому балансу 2016, образец

x

Check Also

Учет офисной мебели в бухгалтерии Учет мебели в бухгалтерском учете должен быть организован в соответствии с нормами налогового законодательства (ст. 257 НК РФ) и бухгалтерских положений (п. 4 ПБУ 6/01). …

Заполнение строки 070 в форме 6-НДФЛ — что туда входит? Как заполнить в 6-НДФЛ строку 070 Если интересуетесь, заполняя в отчете 6-НДФЛ строку 070, что туда входит, то ознакомьтесь с …

Заполнение строки 060 в форме 6-НДФЛ — что туда входит? Стр. 060 в 6-НДФЛ: в какой части отчета расположена и для чего предназначена? Начиная с 2016 года все работодатели, являющиеся …

Приобретение земельного участка – проводки Учет земельного участка в бухгалтерском учете предприятия ведется согласно нормам ГК и ЗК РФ (Земельного кодекса), ПБУ об основных средствах № 6/01. Специфика отражения операций …

Заполнение строки 040 в форме 6-НДФЛ — что туда входит? Что показывает строка 040 декларации 6-НДФЛ Декларация о расчете сумм налога на доходы физлиц, которые были исчислены и удержаны налоговым …

Заполнение строки 030 в форме 6-НДФЛ — что туда входит? Что включается в строку 030 расчета 6-НДФЛ Вне зависимости от вида деятельности налогоплательщика, где физическое лицо получает доход, из этой …

Заполнение строки 020 в форме 6-НДФЛ — что туда входит? Нюансы расположения стр. 020: в каком из разделов — 1 или 2 — можно ее увидеть? 6-НДФЛ — это расчет, …

Заполнение и сдача формы 6-НДФЛ за 1 квартал 2018 года Кем и когда представляется отчет по форме 6-НДФЛ? Отчет 6-НДФЛ за 1 квартал 2018 года представляется всеми организациями и ИП, …

Заем сотруднику без процентов: бухгалтерский учет Выдача займа компанией ее работнику – ситуация довольно распространенная. Обычно заем сотруднику предоставляется без процентов. О бухгалтерском учете, а также о налоговых последствиях такой …

Заполнение и сдача расчета 6-НДФЛ за 1 квартал 2018 года Заполняем титульный лист Расчет 6-НДФЛ используется для отчетности агентов по НДФЛ по перечислениям физлицам. Бланк для расчета сумм налога на …

Заполнение декларации 3-НДФЛ для имущественного вычета Для чего нужно заполнять декларацию? НДФЛ, перечисленный в бюджет налогоплательщиком (либо его работодателем или иным налоговым агентом), может быть возвращен ему в рамках применения …

Налоговый учет для услуг лизинга Приобретение дорогостоящего оборудования, которое может понадобиться в рамках осуществления коммерческой деятельности, — это всегда вывод из оборота довольно внушительной части денежных средств. Не всегда подобные …

Есть ли штраф за несвоевременную сдачу декларации 6-НДФЛ? Штраф за несвоевременную сдачу 6-НДФЛ может применяться на основании положений двух источников права: НК РФ и КоАП РФ. В данной публикации мы …

Есть ли освобождение от уплаты НДФЛ? Кто должен платить НДФЛ? Уплатить налог нужно с любого дохода, который физлицо получило на территории России. Также облагается налогом доход, полученный за границей, если …

Делается ли копия справки 2-НДФЛ и для чего? Что такое справка 2-НДФЛ и кто ее выдает? 2-НДФЛ — это справка обо всех официальных доходах и произведенных удержаниях физического лица у …

Типы хозяйственных операций Хозяйственные операции при их отражении в учете могут влиять на бухгалтерский баланс предприятия и соответственно на результаты его финансового анализа. Чтобы заранее понимать характер возможных изменений в …

В чем отличия новой отчетности по НДФЛ с 2018 года? Какие виды отчетности сдает плательщик (налоговый агент) НДФЛ в 2018 году Речь идет об отчетности, представленной: Его готовят налоговые агенты …

В форме 6-НДФЛ строка 070 равна строке 140 Строки 070 и 140 в 6-НДФЛ С 26 марта 2018 года отчетность по форме 6-НДФЛ (далее по тексту — ф. 6-НДФЛ) подается …

В форме 6-НДФЛ строка 070 больше строки 040 Для отражения какой информации предназначены строчки 040 и 070? В ежеквартально сдаваемом отчете 6-НДФЛ строки 040 и 070 являются составными частями 1-го …

Счет 99 в бухгалтерском учете Накопительный счет 99 в бухгалтерском учете практически используется в целях формирования сведений о финансовых результатах работы любой фирмы независимо от ее правового статуса или отраслевой …

6-НДФЛ — сроки сдачи отчетности и уплаты в 2018 году 6-НДФЛ — сроки сдачи в 2018 году данной формы, как и ранее, определены в привязке к отчетным кварталам. Отчет предоставляется …

Что нужно для возврата налога (НДС, НДФЛ) при покупке квартиры? Как произвести возврат НДФЛ при покупке квартиры? При намерении получить дополнительные средства на жизнь в новом жилье важно учесть условия, …

ФНС: услуги операторов фискальных данных облагаются НДС ФНС в письме от 14.07.2017 № СД-4-3/[email protected] разъяснила налогоплательщикам, что услуги по обработке фискальных данных (ФД) облагаются налогом на добавленную стоимость в общем …

Счет 90 Продажи Момент реализации сделки по продаже товаров и услуг сопряжен с необходимостью одновременно показать сумму выручки и себестоимость произведенной продукции. Счет 90 Продажи создан для фиксации фактов продаж …

Источник: http://2018-g.ru/buhgalteru/poyasnitelnaya-zapiska-k-buxgalterskomu-balansu-2016-obrazec

Пояснительная записка к балансу за 2018

Этот документ предназначен для полного раскрытия состава бухгалтерских отчетов. Записка не является обязательной при сдаче каждого отчета. Ее составление необходимо лишь для пояснения баланса в целях улучшения имиджа компании.

Ответственность компании перед государственными органами, в частности в сфере налогообложения и формировании бухгалтерских балансов положительно влияет на репутацию компании и служит весомым аргументом для привлечения инвесторов.

Правовая база для пояснений к балансу

Правовой базой для формирования пояснительной записки к балансу за 2018 служит Приказ Минфина № 43 от 1999 года.

Документ гласит, что предприятие вправе создавать дополнительные информационные документы к бухгалтерским отчетам.

Другой документ письмо Минфина от 2012 года под номером ПЗ-10/2012 гласит, что предприятия обязаны детализировать всю информацию относительно бухгалтерской отчетности в дополнительном документе.

Список компаний, для которых сопроводительный документ обязателен, декларирован в ч. 5 ст. 6 «Закона о бухучете» ФЗ-402. В этом нормативе содержатся указания на компании и кооперативы следующего типа:

- выдающие небольшие займы;

- коммерческая деятельность которых подлежит обязательному аудиту;

- жилищного назначения.

Содержание пояснительной записки

Пояснительная записка к бухбалансу составляется на основании и в тесной привязке к остальным отчетам. Она охватывает тот же период, что и сам бухбаланс. Последний является сводным отчетом, а записка лишь поясняет указанные в нем данные.

Для правильного составления пояснительной записки к бухгалтерскому балансу в 2018 году рекомендуется ознакомиться с ее образцом. Его официальной версии не существует, но есть обязательные требования.

- Достоверное отражение сути финансовой картины организации.

- Представление итоговых данных по коммерческой деятельности за конкретный отрезок времени или с самого ее начала.

По умолчанию такое детализирующее дополнение составляют все субъекты бизнеса. Исключением являются малые предприятия, ИП и компании, соответствующие стандартам малого бизнеса и применяющие упрощенную систему налогообложения.

Пример пояснительной записки представлен ниже:

Структура пояснительной записки

У Минфина свои требования к форме пояснительного письма. Документ оформляется в виде таблицы или текстового документа. Рассмотрим текстовый вариант и его структуру. Что следует указать?

В шапке указывается тип и название организации – например, пояснения к балансу школы.

- Общая информация об организации: дата регистрации, адрес, реквизиты регистрационных документов, ИНН, ОГРН, КПП, сумма уставного капитала, количество акций и их стоимость, основное направление деятельности, инициалы учредителей и топ-менеджмента и другие сведения. Далее указывается метод ведения бухгалтерского учета. При применении МСФО нужно так его и упомянуть.

- Информация об учетной политике: дата утверждения, методы начисления и способы оценки активов.

- Изменение показателей компании в % соотношении. Данные составляются на основе структуры баланса.

- Объем чистых активов по отношению к Уставному капиталу.

- Коэффициенты рентабельности активов, ликвидности, наличия запасов, рейтинг на рынке ценных бумаг и т.д. Цель раздела – оценка основных коммерческих показателей.

- Имущество на балансе предприятия и его стоимость.

- Резервы компании.

- Сведения о наемной рабочей силе: коэффициент текучести, количество работников, сведения о средней заработной плате и объеме кредиторской задолженности.

- Операции по обеспечениям и платежам.

- Другая информация, представляющая интерес для налоговых органов или инвесторов.

Заключение

Пояснительная записка к балансу бюджетного учреждения или коммерческой организации должна включать в себя наиболее важные аспекты деятельности предприятия, чрезвычайные факты, повлиявшие на финансовые показатели, заключенные крупные контракты и иные события, влияющие на динамику роста компании.

Запись по детализации отчета может быть составлена в произвольной форме, без каких-либо строгих ограничений. Информация может быть представлена в виде таблиц, диаграмм и иных способов визуализации. Форма подачи имеет вторичное значение, а первичной является сама информация.

Источник: https://buhnk.ru/buhgalterskaya-otchetnost/poyasnitelnaya-zapiska-k-balansu/

Пояснительная записка к балансу за 2018 образец

Согласно правилам ПБУ № 4/99 «О бухгалтерском учете в учреждениях» вся бух. отчетность, отражающая движение финансов, дополняется примечаниями. Бухгалтерский баланс не является исключением. Подробное описание статей дохода и затрат содержит пояснительная записка к бухгалтерскому балансу 2018, образец документа мы приведем вниманию наших читателей в данной редакции.

Что собой представляет документ?

Пояснительная не является от отдельной частью бух. отчетности, она лишь дополняет данные, содержащиеся в балансе, и подробно раскрывает суть статей получения и затрат.

Формируется и сдается пояснительная записка к балансу за 2018 год по усмотрению администрации предприятия, она не является обязательной составляющей бух.

отчетности, соответственно, строение и содержание документа не имеют строго определенной формы.

Документ направлен отобразить дополнительную информацию главной бух. отчетности, но при этом они должны быть максимально полезными для проверяющего органа и предприятий.

Например, пояснительная записка к балансу, образец можно посмотреть ниже, содержит сведения о существенных операциях, образовавшихся после наступления отчетной даты.

Это могут быть показатели сумм дивидендов, сформировавшихся уже после 31 декабря по итогам деятельности компании за прошедший налоговый период (год). Документ составляется в форме письма либо приводит данные в виде таблицы (Приказ Министерства Финансов РФ № 66н).

Стоит также указать, что пояснительная записка к балансу за 2018, образец мы приводим для наглядности, позволяет сравнить количественные и суммовые показатели с показателями прошлых периодов по одним и тем же статьям баланса, дает представление о тенденции изменений и возможность найти оптимальные пути для их решения (при необходимости).

По рекомендациям Приказа Минфина от 2003 года, пояснительная записка к балансу, пример ее составления даст более точное представление о содержании, должна определять соотношение показателей за прошедшие два налоговых периода. Однако не запрещено сопоставлять данные за более длительный период отчетности (например, за три и более года).

Обязательно ли представление пояснительной?

Как мы выше оговаривали, документ не относится к основной части бух.

отчетности, но обязательна ли пояснительная записка к бухгалтерскому балансу? Необходимость сдачи документа оговорена в ПБУ № 4/99 и ФЗ № 129, сдача отчетной документации в ИФНС, ФСС и отдел статистики производится по желанию предприятия, но в некоторых случаях ее представление обязательно. Например, если это крупная компания или организация коммерческого типа, то сдача пояснительной обязательна. Но вот если это бюджетное учреждение, фирма некоммерческого типа или небольшая компания, то сдача документа зависит от рекомендаций контролирующего органа и желания собственника. Например, пояснительная записка к балансу школы будет обязательна при наличии в периоде отчетности крупных операций (строительство, реконструкция, получение гуманитарной помощи и т.д.).

Структура документа

Законодательством не утвержден бланк пояснительной, его форма разрабатывается каждым предприятием отдельно с учетом общих требований. Для того чтобы знать, как написать пояснительную записку к бухгалтерскому балансу правильно, следует ознакомиться с рекомендованной структурой документа:

- общие сведения об организации;

- положения учетной политики;

- соотношения данных текущего периода с показателями прошлых;

- оценка динамики доходов и расходов;

- дополнительная информация, поясняющая отдельные статьи баланса;

- сведения по каждому отдельному сегменту рыночных отношений;

- информация об аффилированных лицах и характере взаимоотношений;

- данные об операциях, проведенных после окончания налогового периода;

- данные о гуманитарной помощи и государственной финансовой поддержке.

Документ составляется в нескольких экземплярах, в зависимости от того, сколько проверяющих инстанций ее запрашивают. Если направляется копия пояснительной записки к бухгалтерскому балансу, то она обязательно заверяется печатью организации и подписью руководителя.

Отображаемые данные

В процессе формирования пояснений бухгалтер должен отобразить такие данные:

- балансовая стоимость ОС;

- балансовая стоимость НМА;

- балансовая стоимость производственных запасов и материалов;

- размер кредиторской и дебиторской задолженности;

- объем финансовых вложений, произведенных в текущем году компанией.

С учетом вышеприведенных рекомендаций проводится составление пояснительной записки к бухгалтерскому балансу. Кроме дополнительных пояснений к форме баланса необходимо сформировать пояснительный документ и к отчету о фин. результатах.

В случае если в периоде отчетности компанией понесены убытки, то в частности фискальный орган запрашивает конкретных дополнений.

Специалисты ИФНС требуют обосновать сложившуюся ситуацию и путем приведения подробных расчетов подтвердить правильность учета статей прибыли и затрат.

Нередки ситуации, когда компания меняет условия в своей учетной политике, в этом случае, пояснительная записка к бух. балансу должна отражать существенные предпосылки к данной операции.

Еще одним важным моментом является раскрытие в записке состава аффилированных лиц, то есть отражение сведений о дочерних компаниях, акционерах и учредителях (при их наличии). Указываются:

- список аффилированных лиц;

- характер взаимоотношений между сторонами;

- факторы, по которым лица считаются аффилированными;

- содержание операций и способы установления цен;

- доля акций, принадлежащих аффилированным лицам.

В совокупности пояснительная записка к балансу бюджетного учреждения, а также любой другой организации имеет 19 разделов, каждый из которых отображает отдельную группу данных бухгалтерского баланса.

В заключение отметим, что ИФНС довольно часто запрашивает составление пояснительной записки, не зависимо от формы собственности или хозяйственной деятельности отчитывающейся компании.

Документ заполняется в произвольном виде, может быть оформлен в виде текста, таблиц и диаграмм.

Основное требование проверяющих органов – детализация сведений бухгалтерских операций, достоверность и простота восприятия.

Источник: https://LawCount.ru/otchet/poyasnitelnaya-zapiska-k-buhgalterskomu-balansu-2018-obrazets/

Образец пояснительной записки к бухгалтерскому балансу

Каждая организация, не зависимо от того какую она имеет организационно-правовую форму, обязана в установленные Федеральным законодательством сроки сдавать бухгалтерский баланс. В этой форме отчетности отражаются обобщенные и систематизированные данные, которые позволяют специалистам оценить финансовое и материальное положение предприятия.

Составлением баланса занимается бухгалтер, на которого возлагается ответственность в оформлении сопутствующей документации, в частности пояснительной записки.

Пояснительную записку можно уверенно отнести к категории бухгалтерской отчетности и рассматривать ее в качестве отдельного приложения к балансу.

Ее функция заключается в расшифровке важных показателей, которые были систематизированы и отражены в отчете. Порядок составления и подачи данного документа регламентируется ПБУ 4/99 (п.5).

В пояснительной записке, которая составляется к бухгалтерскому балансу, должны присутствовать следующие разделы:

- Данные о компании. В этом разделе нужно указать организационно-правовую форму, в которой организация осуществляет коммерческую деятельность. Включается информация о фактическом и юридическом адресе, численности работников, размере Уставного Фонда, учредителях, лицензиях, аудиторах и т.д.

- Раздел посвящен учетной политике компании. Указываются правила, по которым осуществляется учет всех обязательств и активов.

- Раскрывается информация о конкретных обязательствах и активах. В этом разделе нужно указать первоначальную стоимость основных фондов и сумму начисленной амортизации.

- Раздел посвящен производственным и материальным запасам. Здесь же раскрывается информация обо всех полученных займах.

- В этом разделе отражается информация о финансовых вложениях организации, например, о приобретенных акциях, инвестициях в различные финансовые инструменты, как в отечественной, так и в иностранной валюте.

- Пункт посвящен анализу и оценке структуры баланса. В нем могут быть различные графики и диаграммы, которые позволят проследить прибыль организации в динамике. Задача бухгалтера заключается в том, чтобы как можно детальнее расписать текущее состояние компании, оценить ее краткосрочные перспективы. В разделе указываются данные об остатке денежных средств на расчетных счетах и в кассе, о просроченной и текущей кредиторской и дебиторской задолженности, о долгах перед бюджетом и кредиторами, об уплаченных пенях и штрафных санкциях.

- Раздел, в котором отражается информация о расходах и доходах компании. Бухгалтер должен указать данные о производственных и хозяйственных затратах, резервах предстоящих платежей и расходов, объемах реализации.

- Пункт, в котором даются пояснения к существенным статьям баланса, если информация в полном объеме не могла быть раскрыта в таблицах отчета.

- Оценивается деловая активность компании. В этом разделе отражаются сведения относительно ее репутации в деловых кругах, уровне использования собственных и привлеченных ресурсов, наличии рынков сбыта готовой продукции, выполнении плановых показателе и т.д.

- Пункт, посвященный вопросу изменения остатков (вступительных).

- Раскрывается информация об аффилированных лицах, в качестве которых выступают акционеры, учредители, дочерние компании и зависимые от организации предприятия.

- В этом разделе раскрывается информация о фактах хозяйственной деятельности и вероятных последствиях наступления условных фактов, суммах резервов.

- Описывается порядок осуществления совместной деятельности, например, количество заключенных договоров, цели, суммы инвестиций, прибыли или убытки и т.д.

- Раскрывается информация по всем сегментам, если организация имеет дочерние и зависимые от нее общества.

- В этом разделе описываются все события и их последствия, которые произошли после наступления отчетной даты.

- Детализируются данные о полученной компанией помощи от государства, ее характер, целевое назначение, сумма, порядок расходования средств, остаток.

- Раздел, посвященный экономическим показателям, если организация осуществляет коммерческую деятельность, из-за которой оказывается негативное воздействие на окружающую среду.

- Раздел, предназначенный для заполнения акционерными обществами. В нем они раскрывают информацию о выпущенных и оплаченных акциях, эмиссии, условиях выпуска.

- В этом разделе должны быть отражены все данные в соответствии с ПБУ18/02. Например, условный расход и доход по налогу на прибыль, временные и постоянные разницы, суммы постоянных налоговых обязательств, причины изменения налоговых ставок и т.д.

- Раздел посвящен расшифровке данных, которые касаются прекращения деятельности организации.

- Детализируются прочие показатели, например, кредитная политика компании, результаты ее деятельности, имущество, полученное в залог и т.д.

Пояснительная записка, которая составляется к балансу, необходима для ревизоров, которые проводят аудит бухгалтерской отчетности. Если организация не представит этот документ, то аудиторы отразят этот нюанс в своем акте.

В результате ответственное за составление пояснительной записки лицо будет привлечено к административной ответственности. Как правило, штрафные санкции применяются к бухгалтерам, в обязанность которых входит ведение бухгалтерского учета и составление соответствующей отчетности.

Необходимость предоставления

Все субъекты предпринимательской деятельности, которые в соответствии с регламентом Федерального законодательства обязаны вести бухгалтерский учет и на основании его данных формировать отчетность, должны составлять пояснительные записки к балансам. Список таких организаций указан в Законе №402-ФЗ «О бухгалтерском учете», в ч. 5 ст. 6:

- Потребительские кооперативы (сельскохозяйственные и кредитные).

- Микрофинансовые организации.

- Кооперативы (жилищно-строительные и жилищные).

- Компании, которые обязаны передавать свою отчетность аудиторам для проверки и оценки.

Исключение сделано для организаций, которые попадают под определение малых предприятий. Для них предоставлена возможность формировать упрощенную бухгалтерскую отчетность.

Если такая компания все же примет решение расшифровать данные баланса, то в пояснительной записке ей следует отобразить только те сведения, без которых контролирующий орган не сможет дать оценку состоянию организации.

В данном случае это будут данные о финансовом состоянии предприятия и итоги его коммерческой деятельности (экономические). Этот порядок регламентирован п.6 Приказа Министерства Финансов РФ №66н от 02 июля 2010 года.

Нововведения на 2018 год

В 2018 году законодательная база, которая регулирует вопрос составления пояснительной записки к бухгалтерскому балансу, осталась неизменной.

Данный документ по-прежнему должны оформлять и подавать все организации, за исключением тех субъектов предпринимательской деятельности, которых Федеральное законодательство освобождает от этой обязанности.

Пояснительная записка составляется в свободной форме, но при этом она должна содержать в себе все разделы, предусмотренные ПБУ. При этом законодательством разрешено компаниям не включать в документ те пункты, которые им не нужны.

В пояснительной записке детально расписываются все данные, которые были систематизированы и в виде итоговых цифр размещены в соответствующих графах отчета.

В большинстве случаев такая информация очень объемная и поэтому документ может насчитывать сто и более листов.

Каждая страница пояснительной записки должна быть пронумерована, благодаря чему будет исключена возможность путаницы.

Бухгалтера, которые занимаются составлением пояснительных записок, должны учитывать основные принципы:

- Сопоставимости. В данном случае речь идет о сравнении конкретных количественных показателей, которые в виде итоговых сумм были отражены в балансе. Сравнение проводится за определенный промежуток времени.

- Существенности. В данном случае проводится сравнение только тех статей бухгалтерской отчетности, которые несут в себе существенное значение для компании, а также для осуществляемой ею коммерческой деятельности. Учет существенного принципа необходим для того, чтобы баланс имел легкую для восприятия и рациональную структуру.

Составленная по всем правилам и заверенная ответственными лицами пояснительная записка должна быть приложена к пакету бухгалтерской отчетности.

Бухгалтер каждой организации при составлении пояснительной записки к балансу должен руководствоваться регулирующими данный вопрос нормативно-правовыми актами. Пример этого документа они могут найти в Приказе №66н от 02 июля 2010 года, изданном Министерством Финансов России.

Каждая компания может выбрать для себя те таблицы, которые подходят для вида ее коммерческой деятельности. Стоит отметить, что на законодательном уровне не утвержден бланк пояснительной записки, а даны только рекомендации по его составлению.

При составлении пояснительной записки бухгалтер должен учитывать один важный нюанс. Все указанные в этом документе детализированные данные и объяснения должны быть понятны как для специалистов, уполномоченных проводить аудит бухгалтерского баланса, так и для учредителей или акционеров организации.

Собственникам и участникам Обществ с Ограниченной Ответственностью, как правило, баланс предоставляется для ознакомления на плановом или внеочередном собрании. Это делается для того, чтобы они могли оценить финансовое состояние своей организации и при необходимости принять важные управленческие решения для его стабилизации.

В соответствии с требованиями Министерства Финансов России, пояснительная записка должна содержать в себе информацию, представленную в виде текста и таблиц. Для детализации и полной расшифровки данных из баланса бухгалтерам позволено включать в документ графики и диаграммы.

Если организация принимает решение представить пояснительную записку в табличной форме, то ей необходимо при ее составлении руководствоваться Приложением №3 к Приказу №66н, изданному Министерством Финансов России. Пояснения к бухгалтерской отчетности могут потребоваться не только специалистам, которые проводят ее плановый аудит.

Некоторые компании должны представлять такой документ в налоговый орган или в отделение Росстата. В этом случае они имеют законное право детализировать и раскрывать только те данные баланса, которые вызвали сомнения у контролирующих органов.

Анализ

При проведении анализа этого документа, являющегося неотъемлемой частью баланса, специалистами должна быть дана оценка полноты и объективности представленной информации.

На финансовую оценку состояния организации и результатов ее коммерческой деятельности могут повлиять такие факторы, как качество пояснений, детализированность и грамотность.

При проведении анализа пояснительной записки специалисты должны получить ответы на следующие вопросы:

- Насколько бухгалтером компании была проведена детализация показателей, включенных в баланс.

- Было ли уделено достаточное внимание тем факторам, которые оказывали существенное влияние на финансовые итоги проведенной организацией деятельности.

- Была ли включена бухгалтером в записку информация, которая касается произошедших финансовых и имущественных преобразований предприятия.

- Насколько детально отражены данные аналитических исследований, которые позволят дать оценку предприятию на краткосрочную или долгосрочную перспективу.

- Были ли определены тенденции (уже сформировавшиеся) по всем важным показателям коммерческой деятельности компании.

Составление пояснительной записки в 1С представлено в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/balance/obrazec-poyasnitelnoj-zapiski.html

Пояснительная записка к бухгалтерскому балансу

Бухгалтерский баланс – это та бухгалтерская отчетность, которая является обязательной для предприятия, какую бы деятельность оно не осуществляло.

Она имеет важное значение как в общем отображении результатов и процессов деятельности, так и для аналитической оценки этой деятельности.

Бухгалтеры, которые занимаются составлением этого баланса, часто сталкиваются с проблемой составления сопутствующих документов, одним из которых является пояснительная записка к бухгалтерскому балансу.

- Скачать типовой образец обычной пояснительной записки к балансу можно по ссылке.

- Скачать образец заполнения расширенной пояснительной записки можно по ссылке.

Что из себя представляет записка к балансу

Этот документ можно смело назвать отдельной формой бухгалтерской отчетности, которая неизменно сопровождает рассмотрение бухгалтерского баланса и потому является обязательной к составлению.

Именно в данном документе находят свое отображение пояснения тех данных, которые указаны балансе. Информация в пояснительной записке очень часто является объемной. Правильное ее составление и обобщение информации является необходимым.

По каждому пункту отображение данных должно быть максимально исчерпывающим.

Существенность и сопоставимость – вот основные принципы, которые обязательно должны быть учтены и использованы при правильном составлении документа.

- Принцип сопоставимости подразумевает в себе проведение сравнений определенных количественных показателей, которые отражены в ряде статей бухгалтерского отчета. Эти показатели сравниваются за определенное количество времени.

- Принцип существенности можно понимать как представление к сравнению только статей, которые несут существенное значение для организации и проведения деятельности предприятия. Учет этого принципа производится для того, чтобы бухгалтерская отчетность имела рациональную структуру, легкую для восприятия и проведения последующего ее анализа.

Пояснительная записка обязательно прилагается к пакету документов, когда происходит сдача отчетности бухгалтерского направления. Непредоставление пояснительной записки носит характер нарушения в сдаче бухгалтерской отчетности.

Данный документ составляется по разделам, каждый из которых должен максимально отобразить ту информацию, которую нецелесообразно отображать в самих таблицах бухгалтерского баланса. Разделы пояснений к бухгалтерскому балансу рассмотрим ниже.

Смотрите также большое видео о пояснительной записке и балансе в целом:

Состав разделов типовой пояснительной записки

- Первый раздел. Данная часть несет в себе необходимую информацию об организации, баланс которой предоставлен к рассмотрению: о правовой организации фирмы, ее учредителях и их долях в бизнесе, адреса, по которым осуществляется деятельность, наличие и сроки действия лицензий. Также отображают структуру фирмы, количество работников, которое было занято в ее деятельности в течение этого отчетного периода, а также сумму налогов, которые фирма уплатила за данный период деятельности.

- Второй раздел. Учетная политика предприятия. Этот раздел также показывает причины изменений и сами изменения, которые она претерпела за данный период, а также некоторые нюансы по организации самой политики.

- Третий раздел. Он предназначен для предоставления информации про основные активы, а также обязательства, которые организация несет. К такой информации относятся данные по основным средствам, амортизации, кредитам, заемным суммам, финансовым вложениям, запасам и т.д. В данном разделе отражается вся сопутствующая информация, которая повлияла на показатели в балансе.

- Четвертый раздел служит для проведения оценки балансовой структуры. Именно в этом разделе происходит оценка по финансовому состоянию предприятия. Причем она производится как за малый, так и за большой периоды. Оценка производится путем расчета основных коэффициентов по деятельности. Например, по ликвидности, способности к платежам и т.д. Для долгосрочной оценки учитывается зависимость предприятия от внешних кредиторов.

- Пятый раздел несет информацию о доходах и расходах соответственно разным бухгалтерским статьям данного предприятия.

- Шестой раздел – это необходимые пояснения основных статей по отчетности, если таковые в балансе своего отображения не нашли.

- Седьмой раздел служит для оценки деловой активности организации, на данный показатель влияет также известность клиентов организации, а также состояние рынка, нишу которого она занимает. Составляются плановые показатели и отображается процент их выполнения на данном этапе времени.

- Восьмой раздел показывает вступительные остатки, а также их изменения, если таковые имеются. В данном пункте описываются также и причины этих изменений.

- Девятый раздел служит для отображения операций, проводимым с аффилированными лицами.

- Десятый раздел посвящается условным фактам, относящимся к организации. Например, список судебных разбирательств данной компании или полный перечень выдаваемых ею гарантий.

- Одиннадцатый раздел показывает, по каким целям данная организация проводит совместную с другими деятельность.

- Др. разделы.

Итак, пояснительная записка к балансу обязательно составляется предприятием в том случае, если его не освобождает от этой обязанности государство. Записка заполняется по представленным выше, а также дополнительным разделам согласно той структуре, которая оптимально подходит организации. То есть если некоторые разделы ей не нужны, то их можно в структуру записки не включать.

Источник: https://saldovka.com/nalogi-yur-lits/buh-otchetnost/poyasnitelnaya-zapiska-k-buhgalterskomu-balansu.html

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка является обязательной составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации».

Пояснения должны раскрывать сведения, относящиеся к учетной политике организации, а также обеспечивать пользователей отчетности дополнительными данными – теми данными, которые нецелесообразно включать в табличные формы отчетности, но которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано только малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Для отражения состояния организации на отчетную дату пояснительная записка к бухгалтерскому балансу должна содержать следующую информацию:

1. Сведения об организации:

- организационно-правовая форма и наименование юридического лица;

- юридический и фактический адрес;

- среднегодовая численность работающих за отчетный период или на отчетную дату;

- состав членов исполнительных и контрольных органов;

- сведения об учредителях;

- размер уставного капитала;

- сведения об аудиторе, оценщике;

- наличие лицензий, сроки их выдачи;

- структура управления организацией;

- сумма налогов, уплаченных организацией в отчетном году.

2. Содержание учетной политики:

- раскрываются отдельные правила учета активов и обязательств, принятые учетнойполитикой;

- указывается причина изменения учетной политики;

- отражаются последствия изменения учетной политики по сравнению с предыдущим отчетным периодом;

- сообщается об изменении учетной политики на год, следующий за отчетным;

- указывается, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

3. Информация об отдельных активах и обязательствах:

По основным средствам:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о сроках полезного использования объектов;

- о способах начисления амортизации и ее отражения в бухучете;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

- об объектах недвижимости, находящихся в процессе государственной регистрации, но уже принятых в эксплуатацию и фактически используемых;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов собственных основных средств;

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

- о способах оценки активов, приобретенных по договорам, предусматривающим погашение обязательств неденежными средствами;

- о сумме уценки объектов основных средств, которая в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка);

- об объектах основных средств, стоимость которых не погашается;

По материально-производственным запасам:

- о способах оценки МПЗ по их группам (видам),

- о последствиях изменений этих способов,

- о величине и движении резервов под снижение стоимости материальных ценностей.

По кредитам и займам:

- о наличии, сроках погашения и изменении величины задолженности по основным видам займов и кредитов;

- о величине, видах, сроках погашения выданных векселей и размещенных облигаций;

- о суммах затрат по займам и кредитам, включенных в операционные расходы и в стоимость инвестиционных активов;

- о величине средневзвешенной ставки займов и кредитов (при ее применении).

По финансовым вложениям:

- о способах оценки финансовых вложений при их выбытии по группам (видам) и последствия изменений этих способов;

- о стоимости и видах ценных бумаг и иных финансовых вложений, обремененных залогом;

- о стоимости и видах переданных другим организациям или лицам (кроме продажи) ценных бумаг и иных финансовых вложений;

- о составе и движении резерва под обесценение финансовых вложений;

- об оценке долговых ценных бумаг и предоставленных займов по дисконтированной стоимости.

По активам и обязательствам, выраженным в иностранной валюте:

- величина курсовых разниц, отнесенных на финансовые результаты;

- величина курсовых разниц, учтенных иным образом;

- официальный курс Банка России, действовавший на отчетную дату составления бухгалтерской отчетности.

4. Анализ и оценка структуры баланса и динамика прибыли:

Указываются основные виды деятельности организации за отчетный период;

Оценивается финансовое состояние на краткосрочную перспективу, для этого рассчитываются коэффициенты:

- текущей, абсолютной и критической ликвидности;

- обеспеченности собственными средствами;

- способности восстановления (или утраты) платежеспособности;

- рентабельности;

- финансовой зависимости;

- финансовой активности;

- финансовой устойчивости и т.д.

Дается оценка текущей платежеспособности, при этом указывается:

- наличие денег в кассе и на расчетных счетах;

- наличие убытков;

- просроченные дебиторская и кредиторская задолженности;

- не погашенные в срок кредиты и займы;

- наличие или отсутствие задолженности перед бюджетом;

- уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом);

- оценка положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

Дается оценка финансового состояния на долгосрочную перспективу, при этом указываются следующие показатели:

- структура источников средств;

- степень зависимости фирмы от внешних инвесторов и кредиторов и др.

5. Сведения о доходах и расходах организации:

- об объемах продаж продукции, товаров, работ, услуг по видам (или отраслям) деятельности и географическим рынкам сбыта (или деятельности);

- о составе затрат на производство (или издержках обращения);

- о составе резервов предстоящих расходов и платежей, наличии их на начало и конец отчетного периода и их движении;

- о составе прочих доходов и расходов;

- о наличии чрезвычайных фактов хозяйственной деятельности и их последствиях.

В отношении выручки, полученной по договорам, предусматривающим погашение обязательств неденежными средствами, необходимо отразить информацию:

- об общем количестве организаций, с которыми осуществляются указанные договоры, с выделением тех из них, на которые приходится основная часть такой выручки;

- о доле выручки, полученной по указанным договорам со связанными с фирмой организациями;

- о способе определения стоимости продукции (товаров), переданной организацией по таким договорам.

6. Пояснения к существенным статьям бухгалтерской отчетности:

- информация раскрывается в случае ее существенности и отсутствия ее раскрытия в формах бухгалтерской отчетности.

7. Оценка деловой активности организации:

- широта рынков сбыта продукции, включая наличие поставок на экспорт;

- репутация организации (известность клиентов, пользующихся услугами организации, и иная информация);

- степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения);

- уровень эффективности использования ресурсов организации.

8. Изменение вступительных остатков:

- причины изменения вступительных остатков (изменения содержания отчетности и ее формы, введение новых требований бухгалтерского учета, реорганизация организации);

- величина изменения вступительных остатков.

9. Аффилированные лица (как правило это головное, дочернее или зависимое предприятие, учредители и акционеры):

- перечень аффилированных лиц;

- причина, по которой фирма или гражданин относятся к аффилированным лицам;

- характер взаимоотношений с данными лицами;

- виды операций с аффилированными лицами;

- методы определения цен по каждому виду операций с аффилированными лицами.

- доля акций общества, принадлежащих аффилированному лицу.

10. Условные факты хозяйственной деятельности

(Гарантийные обязательства организации, судебные разбирательства, информация о наличии и величине выданных организацией гарантий, обязательствах, вытекающих из учтенных (дисконтированных) организацией векселей):

- содержание условного факта – характера обязательства и ожидаемого срока его исполнения;

- краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

- сумма резерва, образованного в связи с последствиями условного факта, его изменение.

- вероятные последствия наступления условного факта.

11. Сведения о совместной деятельности:

- виды и количество договоров простого товарищества;

- цели организации совместной деятельности;

- сумма вклада в совместную деятельность;

- стоимость активов и обязательств, относящихся к совместной деятельности;

- сумма прибыли или убытка, полученного в отчетном году от совместной деятельности;

- информация по совместно используемым активам;

- информация по совместно осуществляемым операциям.

12. Информация по сегментам

(Применяется организацией при составлении сводной бухгалтерской отчетности в случае наличия у нее дочерних и зависимых обществ, а также если на нее учредительными документами объединений юридических лиц (ассоциаций, союзов и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской отчетности):

- перечень сегментов;

- общая величина выручки, в том числе полученная от продаж внешним покупателям и от операций с другими сегментами;

- финансовый результат (прибыль или убыток);

- общая балансовая величина активов;

- общая величина обязательств;

- общая величина капитальных вложений в основные средства и нематериальные активы;

- общая величина амортизационных отчислений по основным средствам и нематериальным активам;

- совокупная доля в чистой прибыли (убытке) зависимых и дочерних обществ, совместной деятельности;

- общая величина вложений в эти зависимые общества и совместную деятельность.

13. События, возникшие после отчетной даты:

- описание характера события;

- возможные последствия события, произошедшего после отчетной даты.

14. Государственная помощь

(Если коммерческие организации получали государственную помощь):

- характер и величина полученных бюджетных средств;

- назначение и величина бюджетных кредитов;

- характер прочих форм государственной помощи;

- не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

15. Экологические показатели

(Вв случае если деятельность организации негативно воздействует на окружающую среду):

- показатели, отражающие степень воздействия на окружающую среду (выбросы, сбросы, отходы);

- мероприятия по рекультивации земель;

- мероприятия и затраты на охрану окружающей среды.

16. Информация, раскрываемая акционерными обществами:

- количество акций, которые выпущены и оплачены;

- акции, которые выпущены, но не оплачены или оплачены частично;

- номинальную стоимость акций, принадлежащих самому акционерному обществу, а также его дочерним и зависимым предприятиям.

При выпуске дополнительной эмиссии акций:

- причину, по которой были выпущены дополнительные обыкновенные акции;

- дату их выпуска;

- основные условия выпуска;

- количество выпущенных дополнительных обыкновенных акций;

- сумму средств, полученных от их размещения.

17. Информация, отражаемая в соответствии с ПБУ 18/02:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль (текущего налогового убытка);

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы отложенного налогового актива и отложенного налогового обязательства, списанные на счет учета прибылей и убытков в связи с выбытием объекта актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

18. Информация по прекращаемой деятельности:

- описание прекращаемой деятельности: операционный или географический сегмент (часть сегмента, совокупность сегментов), в рамках которого (которых) происходит прекращение деятельности;

- дата признания деятельности прекращаемой; дата или период, в котором ожидается завершение прекращения деятельности организации, если они известны или определимы;

- стоимость активов и обязательств организации, предполагаемых к выбытию или погашению в рамках прекращения деятельности;

- суммы доходов, расходов, прибылей или убытков до налогообложения, а также сумму начисленного налога на прибыль, относящиеся к прекращаемой деятельности;

- движение денежных средств, относящееся к прекращаемой деятельности, в разрезе текущей, инвестиционной и финансовой деятельности в течение текущего отчетного периода.

- по мере выбытия активов или погашения обязательств, относящихся к прекращаемой деятельности, организация раскрывает в пояснительной записке (или в отчете о прибылях и убытках) сумму прибыли (убытка), связанную с выбытием активов или погашением обязательств, до налогообложения и сумму соответствующего налога на прибыль.

- В пояснительной записке также отражается факт отмены программы прекращения деятельности.

19. Прочие показатели:

- основные характеристики, отражающие целесообразность, результативность и эффективность деятельности организации;

- конкурентоспособность продукции;

- кредитная политика, кредитная история, платежеспособность;

- сведения об имуществе, полученном в залог, переданном и полученном в доверительное управление.

Источник: http://blanker.ru/doc/zapiska-poyasnitelnaya-buh

Пояснительная записка. Пример

Рассмотрим пример составления пояснительной записки.

Пояснительная записка — это некий дополнительный документ, не являющийся частью бухгалтерской отчетности, в котором раскрывается и информация, сопутствующая отчетности.

В соответствии с п. 39 ПБУ 4/99 организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Эта дополнительная информация оформляется в виде пояснительной записки.

При этом пояснительная записка не входит в состав бухгалтерской отчетности.

В налоговую инспекцию и органы статистики ее представлять не нужно.

Содержание пояснительной записки

В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации в течение ряда лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

В пояснительной записке можно дать краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли.

При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности).

При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженности, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом.

При оценке финансового положения на долгосрочную перспективу приводятся характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр.

Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.

Кроме того, в пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и иная информация; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации.

Никаких типовых рекомендаций относительно правил составления и оформления пояснительной записки нет.

В каждой организации вопрос о том, насколько полной и развернутой должна быть пояснительная записка (и вообще нужна ли она), решается сугубо индивидуально.

Определяя конкретное содержание пояснительной записки, нужно исходить из того, что отраженная в ней информация адресована заинтересованным пользователям отчетности (акционерам, кредиторам, инвесторам, в том числе потенциальным и т.д.).

Соответственно, информация, отраженная в пояснительной записке, призвана оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Пример

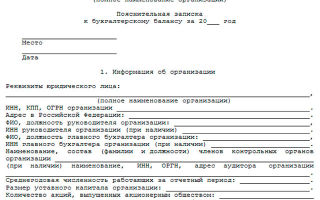

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ЗА 2017 ГОД

1.Основные сведения об организации

Общество с ограниченной ответственностью фирма «____________»

Юридический адрес:______________________________________________

Фактический адрес: _________________________________________________

Дата государственной регистрации: ______________

ОГРН:____________

ИНН:_____________

КПП:_______________

Зарегистрировано в ИФНС №__________ «___»_________20__г.

Свидетельство № __________

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила ______ человек.

В 2016 году произошло увеличение Уставного капитала:

-За счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №__ от «___»_________20__г. на сумму ____ руб.

-За счет взноса учредителя в уставный капитал в соответствии с Протоколом №____ от «___»_________20__г. на сумму _______ руб.

Источник: http://www.praktik-rw.ru/otchetnost/365-poyasnitelnaya-zapiska-primer