Об учете расходов на приобретение имущественных прав при УСН

Организация на УСН приобрела по договору переуступки права аренды земельного участка права и обязанности, предусмотренные договором аренды земельного участка. Включается ли вознаграждение по договору переуступки в расходы при УСН? Как отражается операция в бухучете?

Ответ

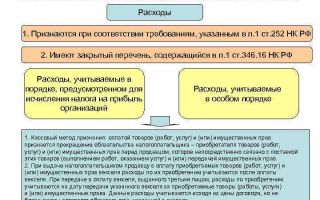

Нет, такие расходы нельзя учесть при расчете единого налога на УСН. Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Расходы на приобретение имущественных прав, расходы на приобретение права заключения договора аренды не предусмотрены в закрытом перечне, приведенном в пункте 1 статьи 346.16 НК РФ.

Перечень расходов при УСН изменился. Мы опубликовали таблицу изменений. Подробности читайте в журнале «Упрощенка»

Обоснование

Из рекомендации

Какие расходы можно учесть при расчете единого налога при упрощенке

Признание расходов

Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Он приведен в пункте 1 статьи 346.16 Налогового кодекса РФ. В этот перечень входят, в частности:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги и сборы, уплаченные в соответствии с законодательством. Исключение составляет сам единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ);

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Кроме того, по итогам года налоговую базу можно уменьшить за счет убытков прошлых лет (п. 7 ст. 346.18 НК РФ).

Расходы, не указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, для целей налогообложения не принимаются (например, стоимость украденного имущества (недостачи)). Помимо этого не учитывайте при расчете единого налога суммовые разницы по договорам, выраженным в условных единицах (п. 3 ст. 346.17 НК РФ).

Особенности признания отдельных расходов при расчете единого налога представлены в таблице.

Особенности признания отдельных расходов при расчете единого налога при упрощенке. Объект налогообложения – разница между доходами и расходами

Расходы, учитываемые при расчете единого налога:

Расходы, не учитываемые при применении упрощенки

Источник: https://www.26-2.ru/qa/246154-ob-uchete-rashodov-na-priobretenie-imushchestvennyh-prav-pri-usn

Расходы ИП на УСН: какие затраты Минфин запрещает учитывать

09.08.2018

Расходы ИП на собственную командировку

Минфин России регулярно обращается к теме расходов ИП на собственную командировку. Суть разъяснений сводится к следующему: несмотря на то, что в общем случае командировочные расходы уменьшают облагаемую базу при УСН (подп. 13 п. 1 ст. 346.16НК РФ), на ИП данное правило не распространяется.

По логике чиновников предприниматель не может сам себя направить в командировку. Это якобы следует из статьи 166 Трудового кодекса. В ней сказано, что командировкой является служебная поездка работника по распоряжению работодателя.

Поскольку ИП трудится «на себя», то есть не является работником, и у него нет работодателя, то его деловую поездку нельзя признать командировкой. Соответственно, командировочные затраты невозможно учесть при исчислении единого «упрощенного» налога.

Подобные заключения содержатся, в частности, в письмах Минфина России от 26.02.18 № 03-11-11/11722 и от 05.07.13 № 03-11-11/166.

Однако судьи придерживаются иных взглядов на служебные поездки ИП и разрешают учитывать предпринимателям расходы на командировки. Так, в постановлении Двенадцатого арбитражного апелляционного суда от 18.06.

13 № А06-541/2012 говорится: «…индивидуальный предприниматель … имеет право на направление в служебные командировки при осуществлении предпринимательской деятельности лиц, принятых на работу по трудовому договору, в том числе и себя лично, и не может быть лишен возможности отправляться в служебные командировки самостоятельно. Обратное будет означать, что хозяйствующие субъекты — юридические лица и предприниматели … поставлены в неравное экономическое положение…». Аналогичные выводы сделаны и в других судебных решениях, например, в постановлении ФАС Уральского округа от 04.07.11 № А07-14822/2010.

Правда, в указанных постановлениях речь идет не о формировании налоговой базы, а о возмещении судебных расходов предпринимателей, выигравших спор.

Арбитраж подтвердил, что проигравшая сторона обязана возместить ИП затраты на командировку, совершенную для участия в судебном процессе.

Тем не менее, данную арбитражную практику, по нашему мнению, можно использовать и при рассмотрении налоговых споров.

Аренда жилого помещения для предпринимательской деятельности

Согласно позиции Минфина (письмо от 28.03.17 № 03-11-11/17851), ИП на «упрощенке», арендующий жилое помещение для бизнеса, не может учесть расходы на аренду. Чиновники объясняют это тем, что использование жилья в предпринимательских целях противоречит статье 17 Жилищного кодекса.

В этой статье перечислены условия, при которых ИП вправе получать выручку посредством жилого помещения. Для этого, в частности, нужно, чтобы бизнесмен лично проживал в данном помещении на законных основаниях.

Отсюда чиновники делают вывод: использовать арендованное жилье для ведения бизнеса нельзя, и, как следствие, нельзя списать арендную плату в расходы.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

В арбитражной практике есть примеры, когда судьи утверждали обратное. Это, в числе прочего, постановление Седьмого арбитражного апелляционного суда от 16.11.09 № А45-4829/2009.

В нем говорится, что по нормам НК РФ возможность списания затрат не ставится в зависимость от статуса помещения (жилое или нежилое).

И хотя участником этого дела являлась организация, ее опыт может оказаться полезным и для предпринимателей на «упрощенке».

Санаторно-курортные путевки для работников

Специалисты Минфина убеждены, что стоимость санаторно-курортных путевок, которые ИП купил для своих работников, нельзя включить в расходы при УСН.

В качестве обоснования чиновники ссылаются на статью 255 НК РФ, которой должны руководствоваться «упрощенщики» при определении состава затрат. В ней названы все допустимые расходы на оплату труда, при этом стоимость путевок не упомянута.

Значит, плата за санаторно-курортное лечение работников не уменьшает облагаемую базу при УСН (письмо от 30.04.15 № 03-11-11/25285).

Налоги при перепродаже квартир в строящемся доме

Если ИП на «упрощенке» приобрел имущественные права на квартиры в строящемся доме, а затем продал эти права, то налогообложение сделки будет следующим. В облагаемый доход предприниматель обязан включить выручку от реализации имущественных прав, а вот расходы на их покупку учесть он не может.

Причина заключается в том, что стоимость имущественных прав не поименована в закрытом перечне затрат, уменьшающих базу при УСН. Таким образом, единый «упрощенный» налог придется заплатить с полной суммы, вырученной от передачи права (письмо Минфина России от 01.12.15 № 03-11-11/70011).

Судьи поданному вопросу единодушны с чиновниками (постановление ВС РФ от 09.04.18 № 309-КГ17-23668).

Какие еще запреты существуют для ИП на «упрощенке»

| продолжать применять УСН, если стоимость ОС превысила лимит в 150 миллионов руб. | письмо от 15.06.17 № 03-11-11/37040 |

| учесть убыток при расчете суммы авансового платежа по итогам отчетного периода (1 квартала, полугодия, 9 месяцев) | письмо от 19.05.14 № 03-11-06/2/23437 |

| применять стандартные вычеты по НДФЛ | письмо от 22.03.16 № 03-04-05/15774 |

| воспользоваться налоговыми каникулами во второй год, если в первом году не выполнено условие по объему «льготной» выручки | письмо от 02.02.18 № 03-11-12/6073 |

| учитывать расходы при расчете пенсионных взносов «за себя» | письмо от 12.02.18 № 03-15-07/8369(противоречит определению ВС РФ от 22.11.17 № 303-КГ17-8359) |

Бухгалтерия Онлайн

Источник: http://taxpravo.ru/analitika/statya-408577-rashodyi_ip_na_usn_kakie_zatratyi_minfin_zapreschaet_uchityivat

Перечень расходов по УСН на 2018 год

При применении системы налогообложения УСН-15% (Доходы — Расходы) необходимо помнить, что перечень расходов ограничен и строго прописан в статье 346.16 Налогового кодекса РФ, ко всему прочему расходы можно принять только после их оплаты! Если вы не нашли в списке тот расход, который вы искали, значит на него нельзя уменьшить ваш доход.

Согласно пункту 1 ст. 346.16 НК РФ выделяет следующие расходы при УСН «доходы минус расходы»:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств. Следует помнить, что с 01 января 2016 года основным средством является объект с первоначальной стоимостью от 100 000 руб.;

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика;

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации. Напоминаем вам, что в месяц можно учесть не больше 1 200 рублей на один легковой автомобиль с рабочим объемом двигателя до 2 тысяч куб. см, не больше 1 500 рублей для авто с рабочим объемом свыше 2 тысяч куб. см.;

13) расходы на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи, и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет;

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы);

32.1) вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ «О саморегулируемых организациях»;

33) расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе;

34) расходы на обслуживание контрольно-кассовой техники;

35) расходы по вывозу твердых бытовых отходов.

Также читайте на сайте:

Ведение бухгалтерского учета

Выбор системы налогообложения

Порядок и сроки отчетности и уплаты налогов

Открытие расчетного счета

- Все услуги компании БУХпрофиНаши цены

Источник: http://www.buxprofi.ru/spravochnik/perechen-rashodov-po-usn

Особый учет основных средств в налоге УСН — Эльба

В этой статье мы расскажем, какие средства являются основными и как их покупку нужно учитывать в налоге УСН, а также рассмотрим вопросы, которые чаще всего возникают в связи с продажей такого имущества. Для того чтобы было понятнее, будем рассматривать на примерах.

Сначала давайте обозначим, о каких основных средствах идёт речь. Само понятие «основные средства» взято из бухучета, но оно активно используется в Налоговом Кодексе и применяется, в том числе, и к индивидуальным предпринимателям, которые от бухучета вообще освобождены.

Основные средства — товары или имущество, которые используются в деятельности предприятия (не для перепродажи), срок их использования дольше года, и стоят они дороже 100 тысяч рублей.

До 2016 года стоимостью дороже 40 тысяч рублей.

Например, это помещение в собственности, где находится ваш офис или торговая точка, транспорт, офисная техника, инвентарь, оборудование, то есть это все то, что является средством труда и получения прибыли.

Списываем затраты на покупку основного средства

Если вы применяете УСН «Доходы», то списать расходы на основные средства не сможете. Существенно снизить налоговую базу за счёт затрат на основное средство имеют право только фирмы на УСН «Доходы минус расходы».

Кроме того, что расход должен быть подтверждён, экономически обоснован и соответствовать списку в ст. 346.16 НК РФ, должны соблюдаться следующие обязательные условия:

- расходы на покупку должны быть полностью оплачены;

- основное средство должно использоваться в предпринимательской деятельности;

- зарегистрировано право собственности, например, если мы говорим о покупке авто или офиса.

Необходимость такой серьёзной покупки для бизнеса нужно уметь обосновать в случае вопросов налоговиков, иначе расход могут признать неправомерным и как следствие доначислят налог, пени и штраф.

Основное средство списывается по первоначальной стоимости. Определить её несложно, мы просто складываем все фактические затраты на приобретение:

- стоимость основного средства по договору;

- НДС;

- расходы на консультационные услуги, связанные с приобретением;

- таможенные пошлины и сборы;

- гос.пошлина в связи с приобретением;

- если приобретали через посредника, то вознаграждение по посредническому договору.

Расходы на покупку основного средства списываются равными долями в течение одного налогового периода (календарного года) и учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября и на 31 декабря.

Расходы начинаем списывать в том квартале, на который выпадает последняя из дат: оплаты, введения в эксплуатацию или регистрации права собственности.

Получается, что на конец года основное средство полностью учтено в расходах.

Давайте рассмотрим на примере:

25 марта 2016 мы купили автомобиль стоимостью 600 тысяч рублей и зарегистрировали его в ГИБДД 5 апреля 2016 года.

До регистрации в ГИБДД автомобиль использовать нельзя, поэтому первое списание мы отразим в КУДиР на 30 июня 2016 года и учтём при расчёте аванса по налогу УСН за полугодие 200 тысяч рублей (⅓ от 600 000). Затем делаем списания 30 сентября 2016 года на сумму 200 тысяч рублей и 31 декабря 2016 года на сумму 200 тысяч рублей.

Если бы мы купили автомобиль в октябре 2016, а зарегистрировали его в ГИБДД в ноябре 2016, то все 600 тысяч рублей списали бы в расходы на 31 декабря 2016 года.

Если основное средство приобретено до регистрации ИП и используется в бизнесе, можно ли списать в расходы?

Несмотря на то что Налоговый Кодекс не содержит однозначного запрета, контролирующие органы в своих письмах не раз давали разъяснения на этот счёт. Включать в расходы основное средство, купленное до регистрации ИП, предприниматель не вправе. А вот при его реализации необходимо выручку от продажи отразить в доходах УСН и заплатить налог.

Слишком быстро продавать основное средство — невыгодно

Если вы решите продать автомобиль, например, который используете для перевозки грузов, и с момента, как вы начали списывать его стоимость в расходы, не прошло 3 года, то вас ждут некоторые хлопоты. По законодательству, расходы, которые вы раньше учли на его приобретение, нужно будет из налога полностью исключить.

Списать сможете только амортизацию, рассчитанную за период использования автомобиля. Соответственно, все это приведёт в пересчёту налога за тот период, когда расходы списали, возможно, нужно будет доплатить налог и подать корректировку по декларации УСН. Если 3 года прошли, то этих формальностей выполнять не нужно.

Такие правила и срок 3 года действуют для всех основных средств с полезным использованием до 15 лет. Период полезного использования уже определён постановлением Правительства, поэтому вам нужно будет просто найти своё имущество в классификации.

Для основных средств со сроком полезного использованием дольше 15 лет действует срок 10 лет с момента списания в расходы до продажи. Например, при реализации офисного помещения в течение 10 лет, нужно будет пересчитывать налог и вносить коррективы за тот год, когда расходы были списаны.

После продажи основного средства не забудьте выручку от реализации включить в доходы УСН и заплатить налог.

Статья актуальна на 25.02.2016

Источник: https://e-kontur.ru/enquiry/159

УСН: Затраты на приобретение основных средств при упрощенке

При ведении предпринимательской деятельности мало кто из «упрощенцев» может обойтись без использования основных средств. Для целей УСН в состав основных средств включаются объекты, которые признаются амортизируемым имуществом в соответствии с гл. 25 «Налог на прибыль организаций» НК РФ (п. 4 ст. 346.16 НК РФ).

Основными же средствами в налоговом учете признается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. (п. п. 1 и 3 ст. 257 НК РФ).

Затраты на приобретение (сооружение, изготовление) объектов основных средств, а также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение (далее — затраты на приобретение основных средств) налогоплательщики с объектом «доходы, уменьшенные на величину расходов» могут учесть в расходах при определении величины облагаемой базы по налогу, уплачиваемому в связи с применением УСН (пп. 1 п. 1 ст. 346.16 НК РФ). Расходами налогоплательщика признаются затраты после их фактической оплаты. Оплатой же товаров (работ, услуг) и (или) имущественных прав в целях гл. 26.2 НК РФ признается прекращение обязательства налогоплательщика — их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. Расходы на приобретение основных средств отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам, используемым при осуществлении предпринимательской деятельности (пп. 4 п. 2 ст. 346.17 НК РФ). Таким образом, затраты на приобретение объектов основных средств включаются в расходы при выполнении одновременно следующих условий: — основное средство введено в эксплуатацию; — объект фактически используется в предпринимательской деятельности налогоплательщика;

— затраты по основному средству оплачены.

Приобретение при использовании УСН

Если основное средство приобретено в период применения упрощенной системы налогообложения, то затраты на его приобретение учитываются с момента ввода объекта в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

Чиновники при этом настойчиво рекомендуют использовать положение абз. 8 п. 3 ст. 346.16 НК РФ.

Такие затраты, согласно указанной норме, следует включать в расходы равными долями в отчетные периоды, оставшиеся до окончания налогового периода.

Примечание. Объекты основных средств могут быть приобретены как в период использования рассматриваемого специального налогового режима, так и до начала его применения. Для каждого из этих случаев законодателем установлены свои правила учета понесенных затрат.

Пример 1. Организация, применяющая УСН, в текущем налоговом периоде приобрела станок деревообрабатывающий стоимостью 360 000 руб. Объект был введен в эксплуатацию 19 июня, оплата же за него была осуществлена 4 июля.

Хотя основное средство введено в эксплуатацию в июне и используется в предпринимательской деятельности, затраты по приобретению объекта учесть в расходах второго квартала нельзя, поскольку не выполнено еще одно из необходимых условий — их оплата. Осуществив 4 июля перечисление поставщику станка 360 000 руб.

, организация при исчислении налога, уплачиваемого в связи с применением УСН, полностью спишет на расходы стоимость основного средства в текущем году, так как объект приобретен во время использования данного специального налогового режима.

При расчете налоговой базы эту сумму организация учтет равными долями по 180 000 руб. (360 000 руб. : 2) на 30 сентября и 31 декабря, поскольку последнее из необходимых условий для учета рассматриваемых затрат было выполнено ею только в третьем квартале (июле).

Данные по учету затрат на приобретение основных средств заносятся в разд.

II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период» Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. Приказом Минфина России от 31.12.2008 N 154н). Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. тем же Приказом Минфина России N 154н), предписывает при заполнении данного раздела указывать в графах 12 и 13 итоговой строки данного раздела (п. 3.21) суммы расходов на приобретение основных средств за каждый квартал налогового периода и налоговый период. Первая из указанных величин переносится в графу 5 «Расходы, учитываемые при исчислении налоговой базы» разд. I «Доходы и расходы» Книги учета доходов и расходов в последний день квартала.

Фрагмент заполнения разд. II Книги в части деревообрабатывающего станка представлен в образце 1 (во фрагменте приводятся только заполняемые графы).

Образец 1

| Наименование объекта | Датаоплаты | Дата ввода в эксплу-атацию |

Первона- чальная стои- мость

объекта

Коли- чество кварта- лов экс- плуата- ции объ- екта в нало- говом

периоде

Доля стоимо- сти, прини- маемая в расходы за нало- говый

период

Доля стоимо- сти, прини- маемая в расходы за каж- дый квартал налого- вого пе-

риода

Сумма расходов, учитываемая при исчислении налоговой базы,

в т.ч.

Источник: http://www.pnalog.ru/material/priobretenie-osnovnye-sredstva-uproschenka

Расходы при УСН доходы минус расходы – какие можно зачесть, а какие нет?

Для хозяйствующих субъектов при соблюдении ими определенных критериев возможно использование льготного режима налогообложения в виде УСН.

Он предполагает две разновидности системы — по доходам и по доходам уменьшенным на сделанные расходы.

Но не каждые расходы при УСН доходы минус расходы можно использовать при формировании базы по налогообложению по сравнению с общей системой налогообложения (ОСНО).

По какому принципу расходы учитываются при УСН

Предприятия и предприниматели в ходе своей деятельности производят расходы, которые в дальнейшем приведут к получению дохода.

Но сумму произведенных затрат можно на упрощенной системе налогообложения (УСН) учесть только на одной разновидности УСН. Это им позволяет сделать п. 2 ст.346.18 НК РФ, который определяет как рассчитывается налог при УСН «доходы минус расходы».

Система УСН «доходы» имеет пониженную ставку, но не позволяет принять к учету расходы, за исключением оплаченных страховых взносов, на которые налогоплательщик может снизить сумму исчисленного обязательного платежа, но в пределах нормы.

Учет расходов при УСН доходы минус расходы 2017, так же как и доходов ведется в налоговом регистре КУДиР.

При этом расходы при УСН доходы минус расходы считаются по кассовому методу, то есть момент признания расходов при УСН доходы минус расходы в 2017 году определяется фактом их оплаты. Все они должны быть документально подтверждены и иметь экономическое обоснование.

Важно! Хозяйствующий субъект может столкнуться с ситуацией, когда сумма произведенных и учтенных при исчислении налога расходов превысит сумму выручки полученной за этот же период. В этом случае налогоплательщик все равно должен будет исчислить минимальный налог при УСН доходы минус расходы и перечислить его в бюджет.

Декларация по УСН также фиксирует произведенные субъектом расходы накопительно по каждому отчетному периоду.

Какие расходы можно принять при УСН в 2017 году

Льготный режим в этой части налогообложения имеет одну существенную отрицательную сторону — перечень включаемых в базу расходов строго определен и является закрытым.

Этот список одинаков как для юрлиц, так и для ИП УСН доходы минус расходы. При этом расходы при УСН доходы минус расходы определяются ст. 346.16 НК РФ.

В состав расходов включаются:

- Затраты на покупку, строительство, дооборудование, реконструкцию и улучшение ОС. При этом плательщики налога стоимость нового основного средства могут учесть сразу в текущем году пропорционально числу кварталов, в течение которых оно использовалось. Но затраты на покупку ОС, требующих регистрации, можно внести в расходы только после их оплаты и постановки на учет (например, транспортные средства). Если объект ОС существовал у хозяйствующего субъекта до перехода на УСН, то его стоимость учитывается в зависимости от срока его использования.

- Затраты на покупку или создание НМА. Здесь же учитываются затраты на патентование и проведение научно-исследовательских работ.

- Затраты на ремонтные работы основных средств как своих, так и полученных по договору аренды, если в договоре эта обязанность закреплена за арендатором.

- Арендная плата по договорам аренды и лизинга.

- Материальные расходы. Они определяются по тем же принципам, что и на общем режиме. Сюда включаются прежде всего понесенные расходы на закупку сырья и материалов. Здесь же отражаются и ряд услуг, например, по вывозу ТКО, уборке помещения, изготовлению печати и т.д.

- Затраты на оплату зарплаты сотрудникам предприятия, привлекаемых по трудовым контрактам и договорам ГПХ, в том числе премии. Пособия по нетрудоспособности, финансируемые из средств предприятия за первые три дня больничного сюда также могут быть включены, также как и предусмотренные договорами с сотрудниками повышенные размеры. Здесь же отражаются суммы удержанных и перечисленных алиментов из зарплаты, а также суммы НДФЛ с зарплат работников.

- Расходы, производимые хозяйствующим субъектом по всем направлениям обязательного страхования. Сюда включаются помимо прочего страховые взносы, начисляемые на оплату труда.

- Суммы входящего НДС, по оплаченным материальным средствам, услугам, расходам, включаемым в расходы при УСН.

- Проценты, по привлеченным средствам по договорам займа и кредита.

- Затраты на выполнение мер по пожарной безопасности на предприятии, в том числе установка и обслуживание сигнализации, и иные услуги пожарных организаций.

- Суммы таможенных платежей, не возвращаемые налогоплательщику при ввозе на территорию нашего государства.

- Затраты на содержание транспорта фирмы, сюда же включается компенсация за использование по рабочим делам личного транспорта сотрудника в пределах утвержденных норм.

- Командировочные расходы, включающие в себя проезд, найм жилья, суточные в пределах утвержденных предприятием норм, оформления виз и паспортов при загранпоездках и т. д.

- Оплата услуг по нотариальному оформлению в пределах действующих тарифов.

- Расходы на юридические, бухгалтерские и аудиторские услуги.

- Стоимость публикации бухгалтерской отчетности.

- Расходы на канцтовары.

- Почтовые, телеграфные расходы, а также за услуги связи.

- Приобретение лицензионных продуктов для ЭВМ.

- Расходы на рекламу.

- Затраты на освоение новых производств.

- Расходы на закупку товаров, которые в дальнейшем будут реализованы.

- Суммы налогов и иных обязательных сборов, которые оплачивает налогоплательщик. Это может быть транспортный, земельный налог, НДС, уплаченный при выполнении обязанностей налогового агента и т. д. НДФЛ по работникам сюда не включается, так как отражается в составе расходов по оплате труда.

- Расходы на гарантийное обслуживание.

- Расходы на оплату услуг комиссионеров, агентов и т. д.

- Платежи, производимые периодически, за использованием объектов НМА, принадлежащим третьим лицам.

- Вступительные, членские и целевые взносы для организаций, входящих в состав СРО.

- Судебные затраты и платы в арбитраже.

- Расходы на обслуживание касс.

- Затраты на обслуживание ЭВМ.

- Расходы на вывоз ТКО.

- Расходы на обучение, переподготовку кадров и их независимую оценку.

- Затраты на компенсацию вреда, причиненного дорогам транспортом с большой массой (Система «Платон»).

Источник: https://ip-on-line.ru/uchet/rashody-pri-usn-dohody-minus-rashody.html