Фнс пояснила, как заполнять уточненный расчет по страховым взносам

В своем письме от 28.06.2017 N БС-4-11/12446@ Федеральная налоговая служба разъяснила, как правильно заполнять уточненный расчет по страховым взносам.

Напомним, что расчет по страховым взносам – это новая квартальная отчетность в ФНС для всех работодателей. Её необходимо сдавать, начиная с 1 квартала 2017 года. Расчет по страховым взносам был введен после отмены расчета РСВ-1 и РСВ-2, РВ-3 и изменения отчета 4-ФСС, в связи с передачей страховых взносов в ведение ФНС.

Уточненный расчет сдается в случае обнаружения в ранее поданном расчете ошибок, недостоверных или вовсе не отраженных сведений.

Внесение изменений в ранее представленный расчет осуществляется с учетом следующих положений:

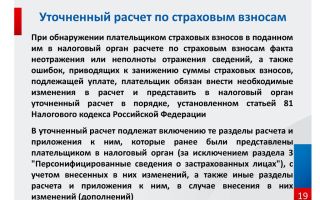

- по каждому застрахованному физическому лицу, по которому выявлены несоответствия, в строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0»;

- одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета.

Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

- в случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;

- в случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета;

- в случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

Более подробно про расчет по страховым взносам можно узнать здесь.

Источник: https://www.malyi-biznes.ru/news/fns-poyasnila-kak-zapolnyat-utochnenniy-raschet-po-strahovim-vznosam/

Заполнение раздела 3 расчета по страховым взносам

Отправить на почту

Раздел 3 расчета по страховым взносам является составной частью оформляемого с 2017 года страхового расчета. О его назначении и составе расскажет наш материал.

Кому не обойтись без раздела 3 расчета по страховым взносам?

Расчет по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551, полностью посвящен страхвзносам. В его составе — титульный лист и 3 раздела:

- раздел 1 содержит данные о начисленных взносах и подтверждающие правомерность применения пониженного тарифа сведения;

- раздел 2 предназначен только для КХФ (крестьянско-фермерских хозяйств);

- раздел 3 содержит детализированные сведения по каждому сотруднику:

- если ему производились выплаты в последние 3 месяца отчетного периода;

- он в указанный промежуток времени был связан трудовыми отношениями с работодателем или исполнял работы по ГПД (гражданско-правовому договору).

Об особенностях ГПД узнайте здесь.

Таким образом, без заполнения раздела 3 не обойтись тем фирмам и ИП, которые с 01.01.2017 выплачивали физлицам вознаграждение за труд.

Что учесть при оформлении раздела 3 в 2017 году?

Вам понадобится собрать данные двух видов:

- индивидуально-статистические (Ф.И.О., СНИЛС и др.) — их вы занесете в подраздел 3.1;

- доходно-расчетные (о произведенных выплатах и рассчитанных страхвзносах с разбивкой по месяцам) — они потребуются для оформления подраздела 3.2.

Все данные обязательно проверьте на достоверность, актуальность и точность, иначе налоговики возвратят расчет на уточнение или посчитают его несданным.

При заполнении раздела 3 расчета по страховым взносам:

- суммовые данные заносите в ячейки без округлений;

- раздел 3 оформляйте отдельно по каждому застрахованному лицу;

- подраздел 3.2 не заполняйте, если в течение отчетного периода работнику ничего не выплачивали;

- после заполнения данных проверьте соблюдение равенства:

Стр. 061 (гр. 3, 4, 5) прил. 1 разд. 1 = ∑ стр. 240 разд. 3 за каждый месяц соответственно.

При выявлении неравенства нужно найти ошибку и снова перепроверить все данные.

О том, что нужно сделать при обнаружении ошибок в кадровых документах, расскажет эта публикация.

Итоги

Раздел 3 страхового расчета предназначен для расшифровки совокупных сумм страховых взносов, отражаемых в разделе 1. Выплаты и взносы заносятся в расчет по каждому сотруднику с разбивкой по месяцам. Все суммовые показатели приводятся без округлений.

Более детальную информацию по страховому расчету можно увидеть здесь.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Источник: http://nanalog.ru/zapolnenie-razdela-3-rascheta-po-strahovym-vznosam/

Расчет по страховым взносам 2017 раздел 3

ФНС РФ утвердила бланк по исчислению страховых обязательств, начиная с 2017 года, расчет сдается уже по новой форме. В нашей редакции рассмотрим, как правильно заполнить раздел 3 расчет по страховым взносам, который является необходимым в составе нового отчета. Пояснения по формированию раздела содержатся в Письме ФНС № БС-4-11/4859.

Общие сведения

Третий раздел формы расчетов отражает персонифицированные данные обо всех наемных работниках, как застрахованных граждан.

Обязательство по его формированию возлагается на всех плательщиков обязательного страхования (компании и ИП), в том числе на тех, у которых нет суммовых показателей за время формирования отчетности. В новую форму включаются все наемные работники, которым за текущий период производились денежные выплаты.

В отношении наемных сотрудников, которым в прошедшем квартале не производились начисления, заполнение раздела 3 расчета по страховым взносам производится без подпункта 3.2.

Расчет можно считать правильно оформленным в том случае, если:

- Результаты суммовых исчислений страховых обязательств соответствуют показателям в разбивке по каждому наемному сотруднику;

- отражены достоверные личные сведения о наемных сотрудниках (Ф.И.О., ИНН, СНИЛС).

Если представленный в государственные органы расчет по страховым взносам 2017 раздел 3 не отвечает установленным инструкцией по заполнению требованиям, он считается не поданным. Следовательно, организации или ИП обязаны направить расчет с исправленными данными в установленный законом срок. Отчет сдается ежеквартально не позднее последнего числа наступающего за отчетным кварталом месяца.

Какая информация отражается в разделе 3?

Каждая организация или ИП, имеющая в штате наемных сотрудников, производит денежные исчисления за их отработанное время, а также осуществляет различные выплаты и пособия (премии).

Эти суммы отражает расчет по страховым взносам раздел 3, инструкция по заполнению обязывает указывать все исчисленные суммы прошедшего квартала, в том числе поступления застрахованных трудящихся, которые были ранее уволены.

Отметим, что нулевые показатели по разделу 3 маловероятны, так как у каждого предприятия есть наемные работники, как минимум руководитель компании, который относится к застрахованным сотрудникам. Даже без наличия начислений в отчетном периоде расчет по страховым взносам без раздела 3 не может быть представлен. Но тогда заполняется только подпункт 3.1

При формировании отчета по трудящимся, уволенным в прошлом периоде, в третьем разделе указывается код признака лица – это «1», и код категории – это «НР», то есть, как при заполнении персонифицированных данных работающих служащих.

Много вопросов возникает по поводу отражения исчисленных денежных сумм по вынашиванию ребенка, родам и уходу за новорожденным до исполнения им 1,5 лет.

В этом случае также составляется расчет по страховым взносам раздел 3, декретницы проходят и в подпункте 3.1 и в подпункте 3.2. Но рассчитанные суммы декретных и финансовые начисления по уходу в подпункте 3.

2 указываются по строке 210, так как эти показатели идут в раздел иных выплат, необлагаемых обязательными взносами и налогами.

Правила заполнения

Согласно законодательно установленных правил расчет по страховым взносам раздел 3, образец которого можно скачать у нас на сайте, заполняется в разбивке по каждому застрахованному сотруднику.

Инструкция по заполнению новой формы, утвержденная Приказом Фискальной Налоговой Службы в октябре 2016 года, дает четкие разъяснения по формированию каждой строки новой формы. Например, в пункте 22.6 описывается, как отражает расчет страховых взносов раздел 3 стр. 40 «Номер».

В этой ячейке прописывается порядковый номер застрахованного лица. Причем способ отражения номеров выбирает сам работодатель. Возможно, это будет номер по порядку или табельный номер застрахованного сотрудника по журналу учета.

Строка 150 «серия и номер» отражает паспортные сведения сотрудника. При ее заполнении знак «№» не пишется, а между знаками паспортных данных ставится пробел.

Начальная часть содержит персонифицированную информацию в разбивке по каждому работнику. Если расчет сдается в первый раз, то в строке 010 указывается «0». Если требуется заполнить уточнение 3 раздела расчета по страховым взносам, то в этой ячейке проставляется «1», «2» и т.д., в зависимости от того, какой раз сдается уточнение.

В строке 020 прописывается код периода расчета, для каждого из них предусмотрен свой код. Это:

- 21 – 1 квартал;

- 31 – 2 квартал;

- 33 – 3 квартал;

- 34 – год.

Строка «030» соответствует 12 месяцам (году), в котором сдается форма. Все эти ячейки должны быть идентичными ячейкам «010», «020» и «030» титульного листа.

Порядковый номер информации прописывается в строке «040», а дата составления расчета в строке «050».

Чтобы не ошибиться и правильно заполнить расчет страховых взносов, пример заполнения раздел 3, представленный на нашем сайте поможет в этом.

Подводя итоги, отметим, что Налоговое законодательство не освобождает работодателей от обязанности сдавать расчет с нулевыми показателями. В этом случае заполняется только раздел 3 начальная часть, в остальных подразделах 3 раздела формы проставляются прочерки. В суммовых ячейках ставятся «0».

Источник: https://LawCount.ru/otchet/zapolnenie-razdela-3-rascheta-strahovyim-vznosam/

Корректировка расчета по страховым взносам: номера, образец заполнения, порядок

При сдаче расчётов по страховым взносам в 2017 году многие страхователи получают уведомление о том, что в поданных отчётах имеются ошибочные данные. Расчёт необязательно отправляется назад, его могут принять.

Но даже если налоговая инспекция принимает расчёт, страхователю необходимо произвести корректировку с внесением новых исправленных сведений. Корректировку следует сдать, даже если предприятие само обнаруживает ошибку до того, как это сделает налоговая служба.

Правила и порядок проведения

ЕРСВ – это совсем новая и непривычная форма отчёта, принятая в начале 2017 года, и ошибки в ней нередки. Корректировка расчётов по страховым взносам производится в следующих случаях (п.7 ст.431 НК РФ):

- в первоначальной версии отчёта ошибочно занижены размеры взносов;

- совокупная сумма взносов по предприятию за каждый из подотчётных трёх месяцев (подраздел 1.1) не совпадает с суммой по каждому из работников (подраздел 3.2.1);

- неверно введены персональные идентифицирующие данные на работников. Эти сведения не оказывают влияния на размер взносов, но всё же необходимо их уточнить.

- отсутствуют какие-либо сведения, обязательные к внесению;

- в расчёт внесены прошлогодние выплаты, возмещённые в текущем году.

Почему:

- Например, бухгалтерия может по ошибке не внести данные на какого-нибудь сотрудника. Поэтому в совокупную сумму взносов не включены выплаты с его заработной платы, предприятие непреднамеренно снизило сумму взносов и персональные данные сотрудника не были внесены в расчёт. В таком случае требуется произвести и сдать корректировку.

- Возможны ошибки, которые не могут изменить общую сумму взносов. Если в расчёт забыли внести данные на сотрудницу, находящуюся в декрете (подразделы 1.2 и 1.1) или в отпуске без содержания. На таких сотрудников не начисляются страховые взносы, поэтому на отчётную сумму взносов это не влияет. В таком случае, по договорённости с работниками налоговой, можно не подавать корректировку. Если сотрудник налоговой спросит, почему не изменилась сумма взносов, то возможно дать устное объяснение.

- Желательно подавать корректировку при совершении ошибок в персональных данных. Налоговая передаёт все сведения в ПФР, неправильно указанные сведения могут привести к тому, что на лицевых счетах застрахованных лиц окажутся некорректные сведения.

- Если ошибка в расчёте привела к превышению суммы к выплате, то подавать уточнённые расчёты необязательно, решение об этом принимает само предприятие.

- Но если сумма превышена и корректировка не подана, в будущем при проверках, квартальных сверках и при необходимости получении справок об отсутствии задолженностей постоянно будут появляться сложности и вопросы.

Как сделать корректировку расчета по страховым взносам

Корректировка по ЕРСВ оформляется на том же бланке и по тем же правилам, что и первоначальный расчёт (Приказ ФНС № ММВ-7-11/551@ от 10.10.2016). В нём утверждена форма расчёта и порядок его заполнения. Форму следует оформлять по тем же правилам, что и любые уточнённые декларации, с небольшими отличительными чертами.

- При корректировке важное значение имеет титульный лист. Его следует заполнять во всех случаях. В первоначальном расчёте в пункте «номер корректировки» нужно поставить «0—», в уточнёнке ставится порядковый номер корректировки: если она производится в первый раз, то ставится номер «1—», если второй – то «2—» и так далее.

- Порядковый номер корректировки должен быть также отражён в разделе 3 строчке 010. При этом следует знать, что раздел 3 должен быть заполнен в уточнённом расчёте только на тех сотрудников, по которым производится исправление ошибок. Если в первоначальном отчёте недостоверной персональной информации на работника не было, то нет необходимости заполнять по нему раздел 3.

- Для добавления работника в расчёте заполняется раздел 3 только на новых лиц. Порядковый номер корректировки будет в этом случае «0—», потому что данные об этих лицах сдаются впервые за отчётный период.

- Если требуется уточнить персональные сведения, то раздел 3 должен быть заполнен дважды (Письмо ФНС от 28.06.2017 № БС-4-11/12446@).

Вначале необходимо обнулить первоначальные неправильные сведения:

- Подраздел 3.1. Вписываются персональные сведения, указанные в первоначальном бланке расчёта.

- Подраздел 3.2. В строчках 190-300 в итогах по суммам ставится «0», в остальных полях ставится прочерк.

В раздел 1 вписываются новые общие суммы взносов с учётом сумм, начисленных новым лицам. Все остальные разделы и листы расчёта вносятся в корректировку обязательно, независимо от того, содержатся в них исправленные сведения или нет. То есть в бланке корректировки следует заполнить все те же разделы, что и в первоначальной форме.

Например, первоначально была допущена неточность в разделе 1. Требуется:

- заполнить титульный лист с указанием номера корректировки;

- внести данные в раздел 1 с исправлением всех ошибок;

- в остальные разделы занести данные из первого отчёта;

- раздел 3 заполнять и сдавать не нужно.

Корректировка по НДФЛ и страховым взносам — тема видео ниже:

Как подать документ

Срок подачи зависит от того, кем обнаружена неточность. Если страхователь самостоятельно выявил ошибку, то следует поспешить со сдачей корректировки, хотя в НК РФ нет точных сроков её подачи.

- Чтобы не выплачивать штраф размером 20 % от суммы недоплаченных взносов (п.1 ст. 122 НК РФ), до сдачи корректировки следует заплатить недоимку по страховым взносам и начисленные пени (п.4 ст. 81 НК).

- Если ошибка выявлена сотрудниками налоговой, то страхователю даётся 5 дней на то, чтобы подать корректировку. При нарушении этого срока налагается штраф в размере 5 000 рублей.

Подаётся корректировка также, как и начальный отчёт РСВ.

- Если численность сотрудников больше 25 человек, то отчёт передаётся в электронном виде.

- Если штат меньше 25 человек, то допускается сдать расчёт в бумажном варианте.

Расчёты по суммам начисленных и уплаченных взносов передаются в налоговую по месту регистрации предприятия по итогам каждого квартала в срок до 30 числа месяца, следующего за отчётным периодом. Производить отчёт необходимо нарастающим итогом.

https://www.youtube.com/watch?v=WFp_OShOS_Y

Ошибка может быть обнаружена раньше 30-го числа или после. Если уточнённый расчёт предоставляется до 30 числа, то днём сдачи расчёта считается дата сдачи корректировки. При этом податель расчёта не должен забыть уплатить неначисленную ранее и поэтому неуплаченную сумму недостающих страховых взносов, а также пени по этой сумме.

Штрафы

За каждый месяц непредоставленных сведений полагается штраф в размере 5% от суммы недоимки. Отсчёт начинается со следующего дня после последнего дня предоставления отчётности.

Минимальная сумма штрафа — 1000 рублей, максимальная – 30 % от общей суммы долга.

- Ст.119 НК РФ. Если корректировка не передана в течение 5 дней после обнаружения ошибки контролёром, штраф составит 5000 руб. При этом 5 дней отсчитываются, если уведомление получено в электронной форме. Если налоговая присылает уведомление на бумаге по почте, то корректировку следует сделать в течение 10 дней (п. 7 ст. 431).

- Ст. 129. Если сумма взносов была занижена, а до подачи уточнёнки недоимка не была уплачена, то штраф составит 20% от неуплаченной суммы взносов.

- Ст.122. Переданы недостоверные сведения, при этом суммы взносов в норме. Штраф составляет 5000 руб.

Расчёт считается сданным только при соблюдении сроков предоставления корректирующих сведений. И только при соблюдении сроков страхователь освобождается от ответственности за несвоевременную сдачу.

Как оформить перерасход по социальному страхованию 1 квартале с образцом заполнения корректировки, расскажет этот видеосюжет:

Источник: http://uriston.com/kommercheskoe-pravo/buhgalteriya/otchetnost/strahovye-vznosy/korrektirovka-raschyota.html

Расчет по страховым взносам

Плательщики страховых взносов, организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, представляют расчет за 1 квартал, полугодие, 9 месяцев и год в срок не позднее 30 числа месяца, следующего за расчетным (отчетным) периодом.

Организации подают расчет в налоговый орган по месту своего нахождения, индивидуальные предприниматели — по месту жительства.

В случае, если у организации есть обособленное подразделение, которое самостоятельно исчисляет страховые взносы с выплат и вознаграждений физическим лицам, задействованным в работе подразделения, то расчет необходимо представить по месту его нахождения, предварительно сообщив налоговому органу о наделении подразделения подобными полномочиями (п.п. 7 п. 3.4 ст. 23 НК РФ).

Обязательны для заполнения всеми плательщиками:

- титульный лист;

- Расчет сумм страховых взносов на ОПС (подраздел 1.1 приложения 1 к разделу 1);

- Расчет сумм страховых взносов на ОМС (подраздел 1.2 приложения 1 к разделу 1);

- Расчет сумм страховых взносов на ОСС (приложение 2 к разделу 1);

- Сведения об уплате страховых взносов (раздел 1).

[su_quote]

Отдельное внимание стоит уделить:

- Персонифицированные сведения (Раздел 3)

Раздел подлежит включению в состав расчета плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам. Если указанные выплаты не осуществлялись, но в течение отчетного (расчетного) периода в организации действовали либо заключались трудовые, гражданско — правовые договоры, то персонифицированные сведения должны быть представлены без заполнения сведений о выплатах и начислениях на ОПС за последние три месяца.

Расчетом предусмотрено три вида заполнения:

- по данным учета — для пользователей ведущих учет в онлайн сервисе Небо;

- ручное — для тех, кто ведет учет в программе 1С или Налогоплательщик ЮЛ;

- смешанное — если используется более одного страхового тарифа, либо сведения, которыми должен быть дополнен расчет не содержатся в учетных данных

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла — в разделе Отчеты из внешних файлов.

Заполнение по данным учета

Перед формированием расчета необходимо убедиться:

1. Верно заполнены реквизиты организации (индивидуального предпринимателя)

2. В учетной политике организации установлен код тарифа, применяемый плательщиками страховых взносов с 01 января 2017 года, в соответствии с гл. 34 НК РФ

3. На всех физических лиц, сведения о которых подлежат отражению в расчете, заполнены персональные данные и оформлены кадровые приказы

4. Рассчитана заработная плата за период предоставления отчета

Если все вышеуказанные условия выполнены, и в течение расчетного (отчетного) периода применялось не более одного страхового тарифа, обязательные разделы расчета, а также «Персонифицированные сведения» (раздел 3) будут заполнены автоматически.

Внесение дополнительных сведений

После автозаполнения обязательных полей раздела «Расчет сумм страховых взносов на ОСС» (приложение 2 к разделу 1), необходимо выбрать признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

[su_quote]

Признак «1» предназначен для плательщиков страховых взносов, осуществляющих деятельность на территории субъекта РФ, участвующего в реализации пилотного проекта «Прямые выплаты».

Иные плательщики выбирают признак «2», и указывают (при наличии таковых) суммы расходов на выплату страхового обеспечения произведенных, либо возмещенных органом ФСС, дополнительно расшифровав их в разделе «Расходы по ОСС» (приложение 3 к разделу 1).

[su_quote]

[su_quote]

В случае присутствия в составе базы для начисления страховых взносов на обязательное социальное страхование выплат и вознаграждений в пользу физических лиц, занятых в фармацевтической деятельности или в виде экономической деятельности, указанной в патенте, членов экипажей судов, зарегистрированных в Российском международном реестре судов, либо выплат в пользу иностранных граждан, их необходимо детализировать в специально отведенных для этого полях раздела.

Организации или индивидуальные предприниматели, установившие в учетной политике «льготные» тарифы страховых взносов, в соответствии с п.п. 3, 5, 7 и 9 п. 1 ст. 427 НК РФ, кроме обязательных, включают в отчет один из разделов с расчетом права на применение пониженного тарифа.

[su_quote]

Те плательщики страховых взносов, которые производят выплаты и вознаграждения в пользу иностранных граждан или лиц без гражданства, временно пребывающих на территории РФ, указывают сведения о них в разделе «Сведения об иностранных гражданах» (приложение 9 к разделу 1).

Применяется более одного тарифа страховых взносов

Тем, кто использует более одного тарифа, следует обратить внимание на заполнение разделов «Персонифицированные сведения» (раздел 3) , «Расчет сумм страховых взносов на ОПС» (подраздел 1.1 приложения 1 к разделу 1) и «Расчет сумм страховых взносов на ОМС» (подраздел 1.2 приложения 1 к разделу 1).

[su_quote]

В «Расчет сумм страховых взносов на ОПС» включается столько таблиц, сколько тарифов применялось в течение расчетного (отчетного) периода. Дополнительные таблицы с аналогичными кодами будут автоматически внесены в «Расчет сумм страховых взносов на ОМС».

[su_quote]

Количество застрахованных лиц, суммы выплат и вознаграждений, а также суммы страховых взносов распределяются между тарифами (таблицами) вручную, их значения должны соответствовать тарифу, к которому относятся.

[su_quote]

Добавление дополнительных строк в разделе «Персонифицированные сведения» позволяет внести информацию о нескольких кодах категорий (что равносильно нескольким страховым тарифам), применяемым к одному застрахованному лицу.

[su_quote]

Последующие действия: выбор кода категории, распределение сумм выплат (вознаграждений) и исчисленных страховых взносов, осуществляются ручным способом.

[su_quote]

Ручное заполнение

Если плательщик страховых взносов не ведет учет в онлайн сервисе Небо, то для создания расчета достаточно выполнить условия п.п.

1 — 3 раздела «Заполнение по данным учета» и перенести в необходимые разделы показатели, учтенные в иных бухгалтерских сервисах (п. 4 ст.

431 НК РФ обязывает всех плательщиков вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты).

Уточненный расчет

В уточненный расчет включаются разделы представленные в составе первичного, исключение — Персонифицированные сведения (раздел 3). При уточнении, в разделе 3 отражаются сведения о застрахованных лицах, в отношении которых производятся изменения, с указанием порядкового номера из первичного расчета.

[su_quote]

[su_quote]

Когда в приеме расчета может быть отказано

Если персональные сведения (ИНН, ФИО, СНИЛС) по какому — либо физическому лицу, указанному в расчете не соответствуют данным, имеющимся в инспекции, то плательщику страховых взносов могут отказать в приеме расчета или потребуют уточнение.

Для расчетов, передаваемых по телекоммуникационным каналам связи, будет получено уведомление об отказе в приеме, либо уведомление об уточнении расчета с кодом ошибки 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

ФНС России предоставила плательщикам возможность проверить персональные данные физических лиц, в пользу которых осуществлялись выплаты и иные вознаграждения, облагаемые страховыми взносами.

Сделать это можно на официальном интернет — портале ведомства nalog.

ru в личном кабинете юридического лица или индивидуального предпринимателя, перейдя в разделе «Сервис» во вкладку «Проверить данные ФЛ для заполнения расчета по страховым взносам».

[su_quote]

На этом же ресурсе можно получить полную информацию о взносах в разделе «Страховые взносы 2017» .

С правилами проверки расчета можно ознакомится в разделе Проверка.

Источник: http://help.nebopro.ru/otchetnost/otchetnost-v-nalogovuyu-inspekciyu/raschet-po-strahovym-vznosam/

Расчет по страховым взносам: корректировка

Ошибка в расчете по страховым взносам может привести к занижению суммы платежа в бюджет. В этом случае проводят корректировку расчета страховых взносов. Смотрите, как правильно заполнить и сдать уточненный РСВ.

Корректировочный расчет по взносамСкачать пример уточненки по РСВ>>>

Расчет по страховым взносам: когда потребуется корректировка

Если страхователь в уже сданном отчете по страховым взносам выявил занижение суммы платежа, потребуется уточненка (п. 1 и 7 ст. 81 НК РФ). Это даже не обговаривается. Можно, конечно, сидеть и ждать проверки, но тогда при выявлении неточностей в ходе контрольных мероприятий вам еще грозит и штраф. А так вы сможете просто доплатить недоимку, прибавив к ней пени.

Скачать пример уточненки по РСВ>>>

Если ошибка привела к переплате, корректировочный документ — право компании.

В некоторых случаях, даже если сумма начисленных взносов в расчете правильная, корректировка — дело необходимое. Правда, как таковая корректировочная отчетность в подобных ситуациях не подается. Это будет первичная отчетность. Дело в том, что с ниже перечисленными ошибками расчет вообще считается изначально непредставленным (п. 7 ст. 431 НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- допущены ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадает с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- величина взносов на обязательное пенсионное страхование (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на этот вид страхования по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Как видите, все подобные случаи связаны с персональными сведениями работников, которые содержатся в «страховой» отчетности.

Расчет по страховым взносам: куда подается корректировка

Если в 2018 году вы обнаружили ошибки в «страховой» отчетности за периоды до 1 января 2017 года, подавайте уточненные формы РСВ-1 ПФР и 4-ФСС в территориальные отделения фондов. Это Пенсионный фонд и фонд соцстраха соответственно (ст. 23 Федерального закона от 03.07.2016 № 250-ФЗ).

За периоды с 2017 года уточненные расчеты подавайте в ИФНС по новой форме, которая действовала в исправляемом периоде.

В каком порядке проводится корректировка

Информацию о том, как заполнить и сдать корректировку по взносам, можно найти в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@, которым утверждена сама форма расчета. А также порядок его заполнения.

Общее главное правило: при составлении корректировки ЕРСВ положено использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ). Такой порядок, напомним, действует в отношении вообще всех отчетных форм для ИФНС. Пока с 2017 года применяется одна форма из вышеуказанного приказа.

В отчете за текущий период результаты пересчета не отражайте (письмо ФНС России от 24.08.2017 № БС-4-11/16793).

Если уточненка подается в связи с занижением облагаемой базы и в итоге — сумм страховых взносов к уплате, то сначала, до представления корректировок, необходимо (п. 3 и 4 ст. 81 НК РФ):

- перечислить сумму недоплаты в бюджет;

- уплатить пени. Таковые считаются по правилам общей статьи 75 НК РФ. То есть за каждый день просрочки платежа. При этом если недоимка возникла после 30 сентября 2017 года, пени за просрочку более 30 дней рассчитывают исходя из 1/150 ставки рефинансирования от суммы недоимки, как и за первые 30 дней. В случае, когда просрочка небольшая, а именно — менее 30 дней, или если недоимка возникла до 1 октября 2017 года, пени считают исходя из 1/300 ставки рефинансирования.

Как отражается корректировка

Первым делом на титульном листе бланка отразите то, что вы подаете именно уточненку. Для этого в поле «Номер корректировки» ставьте не «0—», как обычно. А номер «работы над ошибками»: «1—», «2—» и т.д. — в зависимости от того, какая по счету это корректировка. Так, например, «1—» означает, что первоначально сданный расчет уточняется впервые.

Номер исправлений указывается не только на титульнике, но также по строке 010 раздела 3. Важно не забывать этот момент. Причем корректировка этого раздела заполняется в уточненном расчете исключительно на тех физлиц, по которым делаются правки. То есть если по конкретному физлицу в разделе 3 изначально всё было указано верно, по нему этот раздел не представляется совсем.

Это облегчает сдачу уточненок по причине занижения суммы взносов, иначе их представление было бы достаточно «объемным» делом. Остальные ранее сданные листы представляются в составе уточненки независимо от того, вносятся в них изменения или нет.

Расчет по страховым взносам: корректировка в разделе 3

Корректировке раздела 3 ЕРСВ посвящены отдельные письма ФНС России. Например, от 28.06.2017 № БС-4-11/12446@ и от 18.07.2017 № БС-4-11/14022@. Смотрите данные источники, чтобы не запутаться в правке тех или иных строк. Тем более ситуаций тут множество.

Например, если была ошибка в персональных данных, то по каждому физлицу, в отношении которого допущена оплошность, в соответствующих строках подраздела 3.

1 приведите персональные данные из первоначального расчета. В строках 190–300 подраздела 3.2 везде пооставьте «0». По этим же сотрудникам заполните подраздел 3.

1 с корректными персональными данными и строками 190–300 подраздела 3.2 расчета.

В случае, когда в первоначальном отчете забыли кого-то указать, в уточненный включите раздел 3 со сведениями об этих работниках. Также скорректируйте показатели раздела 1.

Если, наоборот, изначально указали лишних людей, в уточненный включите раздел 3 с данными по этим физлицам и в строках 190–300 подраздела 3.2 везде укажите «0». Одновременно поправьте раздел 1 расчета.

Расчет по страховым взносам: в какие сроки нужна корректировка

Первичный ЕРСВ подается не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). По 2018 году, с учетом переноса сроков из-за выходных и праздничных дней, это следующие даты:

- за I квартал 2018 года — 3 мая;

- полугодие 2018 — 30 июля;

- 9 (девять) месяцев — 30 октября;

- 2018-й год — 30 января 2019 года.

Любая оплошность в сданном расчете может быть выявлена как до 30-гочисла, так и после этой даты. Соответственно уточненка может быть отправлена и до наступления дедлайна, установленного для сдачи отчетности. Тогда отчет считается поданным в день подачи уточненки (п. 2 ст. 81 НК РФ).

При ошибках в персональных данных (разделе 3), пересдать форму требуется в конкретные сроки. Сделать это нужно в срок 5 (пять) рабочих дней с даты направления налоговой инспекцией уведомления в электронной форме или 10 (десять) рабочих дней с даты отправки его на бумаге (п. 7 ст. 431 НК РФ).

Заметьте: срок считается с даты отправки требования из ИФНС, а не его получения страхователем. Дело в том, что с «персональными» ошибками первоначальный расчет не считается представленным, поэтому и установлен особый порядок для таких случаев.

Лишь при соблюдении указанных выше сроков — 5 или 10 рабочих дней (в зависимости от способа отчетности) — страхователь будет освобожден от ответственности.

Источник: https://www.Zarplata-online.ru/art/161036-kak-sostavit-korrektiruyushchiy-raschet-po-vznosam

Код ошибки 0400400011 «Нарушено условие равенства значения суммы страховых взносов»

При подаче налоговой отчётности в соответствующие органы ваш отчёт может быть возвращён с найденной ошибкой «Код: 0400400011», и описанием «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Обычно данная ошибка возникает из-за несовпадения контрольных сумм отчётности (бухгалтером не учтены какие-то копейки), но бывают также ситуации, когда ПФР вовремя не передаёт данные налоговым органам, потому в отчёте находятся различные ошибки и неточности.

В данном материале я расскажу, что это за ошибка 0400400011, когда она возникает, и как исправить ошибку «Нарушено условие равенства значения суммы страховых взносов» на вашем ПК.

Исправляем ошибку 0400400011 при подаче отчётности

Суть и причины ошибки 0400400011 «Нарушено условие равенства значения суммы страховых взносов»

Как следует из вышеприведённого текста, проверяющая программа налоговых органов нашла несовпадение в контрольных суммах отчёта, потому выдала ошибку 0400400011. Интересоваться конкретикой возникшей проблемы у налогового специалиста обычно бессмысленно, так как анализ отчётности проводит соответствующая программа, и именно она выдаёт упомянутый негативный результат.

Конкретные причины ошибки 0400400011 могут быть следующими:

- Некорректные значение отчётных показателей (несовпадение по контрольным суммам, разница на пару копеек и др.);

- У физических лиц в отчёте совпадают СНИЛС (Страховой номер индивидуального лицевого счёта), у некоторых лиц может оказаться два СНИЛСа и так далее;

- Также может возникать код ошибки:0400500003 (её исправления я описал в статье по ссылке);

- В отчёте есть расхождения между ФИО и СНИЛС;

- Органы ПФР вовремя не передали необходимые для проверки отчётности данные налоговой службе.Не вовремя отправленные данные из ПФР в налоговую службу могут стать причиной ошибки 0400400011

Как исправить ошибку 0400400011

Чтобы избавиться от ошибки 0400400011 рекомендую сделать следующее:

- Ещё раз внимательно проверьте ваш отчёт, убедитесь, что все цифры «играют», и нет различий в копейках;

- Проверьте, не совпадают ли СНИЛС у разных людей, нет ли расхождений между ФИО и СНИЛС физического лица;

- Используйте различные программные инструменты и сервисы для проверки корректности вашей отчётности (CHECKXML+2НДФЛ 2017, «TESTER», «Налогоплательщик ЮЛ», «Контур», «Проверка отчетов онлайн» для пользователей сайт «Бухонлайн», и другие инструменты);

- Позвоните исполнителю налоговой службы и поинтересуйтесь конкретной причиной ошибки. Обычно исполнители не горят желанием разбираться в вашей отчётности (ошибки возникают не только у вас), но, возможно, вам повезёт и вы попадёте на вполне благожелательного налоговика;

- Подождите пару дней. Как я уже упоминал выше, бывают ситуации, когда ПФР вовремя не передаёт соответствующие данные в налоговую службу, потому в отчётах возникают всяческие неточности. В таком случае специалисты налоговой службы рекомендуют пару дней подождать, а потом вновь прийти в налоговую, и попробовать сдать ваш отчёт.Разница отчётных показателей в пару копеек может стать причиной ошибки 0400400011

Заключение

Ошибка 0400400011 может возникнуть по различным причинам, но в большинстве случаев это просто статистические несовпадения по отчётным показателям, с разницей в пару лишних копеек.

Обычно требуется проявить повышенную внимательность и скрупулёзность (при необходимости задействовав специальные инструментарий для проверки корректности показателей), чтобы найти несовпадения, и тем самым избавиться от ошибки 0400400011 на вашем ПК.

Как вы оцените статью?

(14

Источник: https://RusAdmin.biz/oshibki/kod-oshibki-0400400011-narusheno-uslovie-ravenstva-znacheniya-summy-strahovyh-vznosov/

Заполнение раздела 3 по страховым взносам. Ошибка не затрагивает индивидуальные сведения. Ошибка в индивидуальных сведениях

Раздел 3 — обязательный в составе расчета по страховым взносам. Сколько раз надо заполнить раздел? Нужно ли заполнять его отдельно на каждого работника? Как заполнять? Ответы на эти и другие вопросы — в этой статье.

Кто заполняет раздел 3 расчета по страховым взносам

Форма расчета, введенная с 2017 года, еще достаточно новая, но уже знакомая бухгалтерам. ФНС утвердила бланк, формат и порядок их заполнения приказом от 10.10.2016 № ММВ-7-11/551.

Допустимые ежемесячные расходы на питание, жилье и транспорт ограничиваются. Ваши фактические расходы или соответствующий Финансовый стандарт сбора. .

Соответственно, вам нужно знать свои фактические расходы. Расходы на питание и одежду ограничены национальными стандартами для допустимых расходов на проживание.

[su_quote]

Национальный стандарт разбивается на количество людей в семье и ежемесячный валовой доход.

Расходы на жилье ограничены местными стандартами расходов на жилье. Стандарт разбит на число людей в семье и в округе, где проживает семья. Транспортные расходы ограничены региональными стандартами транспортных расходов. Стандарт разбит на количество автомобилей в семье и регионе, где проживает семья.

Порядок заполнения расчета по страховым взносам

Вся форма состоит их трех частей. Один из них — раздел 3 «Персонифицированные сведения о застрахованных лицах».

Заполняют раздел 3 организации и индивидуальные предприниматели, включая в него застрахованных лиц за отчетный период, в том числе тех, которым были начислены выплаты и другие вознаграждения (пп. 22.

1 Порядка заполнения расчета). По лицам, которым за последние три месяца отчетного периода не начислялись выплаты, раздел 3 расчета заполняют без подраздела 3.2 (письмо ФНС России от 17.03.

2017 № БС-4-11/4859).

Расчет считается непредставленным, если:

- Итоговые данные о сумме взносов не соответствуют данным о взносах по каждому застрахованному лицу;

- Указаны недостоверные данные о застрахованных — Ф. И. О, СНИЛС, а также ИНН.

Какие сведения содержит раздел 3

Раздел 3 — это данные обо всех застрахованных лицах, включая уволенных, которым был начислен доход в отчетном периоде (см. таблицу).

Состав раздела 3

| Общие сведения | 010 | Номер корректировки |

| 020 | Расчетный (отчетный) период | |

| 030 | Номер | |

| 040 | Календарный год | |

| 050 | Дата | |

| 3.1 Данные о физлице — получателе дохода | 060 | ИНН |

| 070 | СНИЛС | |

| 080 | Фамилия | |

| 090 | Имя | |

| 100 | Отчество | |

| 110 | Дата рождения | |

| 120 | Гражданство (код страны) | |

| 130 | Пол | |

| 140 | Код вида документа, удостоверяющего личность | |

| 150 | Серия и номер | |

| 160 | Признак лица в системе пенсионного страхования | |

| 170 | Признак лица в системе медстрахования | |

| 180 | Признак ица в системе соцстрахования | |

| 3.2.1 Сведения о выплатах и вознаграждениях физлицам | 190 | Месяц |

| 200 | Код категории застрахованного | |

| 210 | Сумма выплат и иных вознаграждений | |

| 220/230/240 | База для начисления пенсионных взносов в пределах предельной величины/в том числе по гражданско-правовым договорам/сумма начисленных взносов с базы, не превышающей предельную величину | |

| 250 | ||

| 3.2.2. Сведения о выплатах и вознаграждениях физлицам, на которые взносы начислены по доптарифу | 260 | Месяц |

| 270 | Код тарифа | |

| 280 | Сумма выплат и иных вознаграждений, на которые начислены страховые выплаты | |

| 290 | Сумма начисленных взносов | |

| 300 | Всего за последние три месяца |

На кого заполнять раздел 3 расчета по взносам

Разъяснения по заполнению Налоговая служба дала в письме от 17.03.2017 № БС-4-11/4859.

В раздел 3 включают всех физлиц, по отношению к которым за время отчетного периода организация или ИП являлись страхователями. Не важно, были ли у них доходы.

Если, например, в отчетном квартале сотрудник, оформленный по трудовому договору, находился в отпуске за свой счет, его обязательно включают в отчет.

Главный критерий — физлицо находится в трудовых отношениях с организацией или предпринимателем и является застрахованным.

Кроме того, надо указать всех, кому в отчетном периоде был начислен доход. Это касается тех, кто устроен как по трудовым, так и по гражданско-правовым договорам (п. 22.1 Порядка заполнения формы).

В случае если с физлицом был заключен договор подряда, но никаких выплат по нему не было, нужно включить его в расчет. Занятые по договорам гражданско-правового характера также признаются застрахованными (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Директора — единственного учредителя тоже надо включить в отчет, если с ним заключен трудовой договор. Даже если в отчетном квартале доходов у него не было.

То есть в соответствии с пунктом 22.1 порядка раздел 3 расчета заполняют на всех застрахованных лиц за последние три месяца отчетного периода, в том числе в пользу которых начислены выплаты и иные вознаграждения.

Согласно пункту 22.2 порядка если в персонифицированных сведениях о застрахованных лицах отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 расчета не заполняют.

Как заполнять раздел 3 расчета по страховым взносам

Расскажем, как заполнять отчет построчно.

Общие данные

Строка 010 . При сдаче отчета впервые поставьте здесь «0». Если корректируете и сдаете повторно, то укажите номер корректировки — «1-«, «2-» — в зависимости от счета уточнения.

Строка 020 . Укажите код отчетного периода:

- 1 квартал — «21»

- 2 квартал — «31»

- 3 квартал — «33»

- 4 квартал (год) — «34».

Строка 030 . Поставьте год, на который приходится отчетный период.

Строка 040 . Укажите порядковый номер сведений. Порядок заполнения поля 040 налоговики разъяснили в письме от 10.01.2017 №БС-4-11/[email protected]:

Строка 050 . Укажите дату сдачи отчетности.

Подраздел 3.1

Строки 060-150 . В данном подразделе внесите персональные данные застрахованного лица.

[su_quote]

Источник: https://ptpr.ru/compulsory-insurance/filling-in-section-3-for-insurance-contributions-the-error-does-not-affect-the-individual-information.html

Как уточнить расчет по страховым взносам: новые рекомендации от фнс

Как уточнить расчет по страховым взносам: новые рекомендации от фнс В расчетах по страховым взносам, которые с 2017 года представляются в налоговые органы, страхователи в прямом смысле слова «заблудились». Количество допущенных в этих расчетах ошибок оказалось настолько велико, что даже во внебюджетных фондах по этому поводу взволновались. А в ФНС…

КАК УТОЧНИТЬ РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ:

НОВЫЕ РЕКОМЕНДАЦИИ ОТ ФНС

В расчетах по страховым взносам, которые с 2017 года представляются в налоговые органы, страхователи в прямом смысле слова «заблудились».

Количество допущенных в этих расчетах ошибок оказалось настолько велико, что даже во внебюджетных фондах по этому поводу взволновались. А в ФНС в связи с этим не так давно выписали «рецепт», по которому самые распространенные ошибки в расчетах нужно исправить.

Интересно то, что он значительно отличается от рекомендаций по составлению «уточненок», которые чиновники давали ранее.

Форма расчета по страховым взносам, Порядок его заполнения и электронный формат утверждены Приказом ФНС от 10 октября 2016 г. N ММВ-7-11/551@ (далее — Расчет). Его нужно сдавать в инспекцию не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2017 году срок сдачи Расчета по взносам:

за I квартал — на 2 мая; за полугодие — на 31 июля; за девять месяцев — на 30 октября; за год — на 30 января 2018 года.

Контрольные соотношения

Расчет включает в себя сведения о пенсионных, медицинских и «больничных» взносах. Для того чтобы страхователи могли проверить правильность заполнения расчета, в письме ФНС от 13 марта 2017 г. N БС-4-11/4371@ были приведены контрольные соотношения.

В них можно увидеть и сами формулы контрольных соотношений, которые должны выполняться (с указанием строк и листов Расчета), и описание возможной ошибки, если таковые не соблюдаются. Однако они оказались не совсем точными. И в письме ФНС от 30 июня 2017 г.

N БС-4-11/12678@ приведены уже новые контрольные соотношения.

Плюс ко всему, в связи с тем что в первых сданных расчетах в 2017 году страхователи допустили много ошибок, представители ФСС дополнительно разработали контрольные соотношения в части расходов на обязательное «больничное» страхование (см. письмо ФСС от 15 июня 2017 г. N 02-09-11/04-03-13313). Эти контрольные соотношения позволяют проверить правильность заполнения приложений 3 и 4 к разделу 1 Расчета.

Тем не менее, даже если контрольные соотношения выполняются, это вовсе не исключает того, что в Расчете будет допущена ошибка. В письме ФНС от 28 июня 2017 г. N БС-4-11/12446@ выделены основные причины таких ошибок и описан порядок их исправления.

Налоговые правила

С 2017 года изменения в ранее представленный Расчет вносятся в порядке, предусмотренном статьей 81 Налогового кодекса (далее — Кодекс). В то же время полностью налоговые правила к Расчетам по взносам применяться в принципе не могут.

Дело в том, что согласно пункту 1 статьи 81 Кодекса «уточненка» подается в обязательном порядке, если в ранее представленной отчетности обнаружены ошибки, приводящие к занижению базы по взносам.

[su_quote]

Если же в Расчете обнаружены недостоверные сведения, а также ошибки, которые не привели к возникновению недоимки, то исправить их можно в текущем периоде.

То есть подавать «уточненку» за период, в котором эти ошибки были допущены, вовсе не обязательно.

Однако проблема в том, что далеко не все такие ошибки реально исправить в текущем периоде. К примеру, организация по ошибке начислила взносы на выплаты, произведенные в пользу своего работника, тогда как они взносами не облагаются.

«Вычесть» излишек в следующем периоде реально только при условии, что этому человеку в следующем периоде будет исчислена база по взносам в размере, позволяющем это сделать.

Другое дело, что Порядок заполнения Расчета не предлагает никакого способа, как это дело оформить — строк для корректировки сведений в Расчете нет.

Ситуация будет еще более проблематичной, если человек этот уволится, возьмет отпуск за свой счет или уйдет в декрет. Базу по взносам по другим работникам Кодекс уменьшить не позволяет.

Таким образом, как ни крути, налоговые правила уточнения деклараций к Расчетам по взносам применить в большинстве случаев просто невозможно. Поэтому даже те ошибки, которые не привели к возникновению недоимки по взносам, следует исправлять путем подачи «уточненки».

Состав «уточненки» по страховым взносам

В уточненный Расчет подлежат включению те разделы и приложения к ним, которые ранее были представлены в составе исходного Расчета, но уже с правильными данными. Исключение составляет «персонифицированный» раздел 3 Расчета. Его нужно заполнять и включать в состав «уточненки» только тем физлицам, в отношении которых производятся изменения (дополнения).

Ошибки в персональных данных

Неверное указание персональных данных застрахованных лиц, если Расчет принят налоговиками, очевидно, не приводит к возникновению недоимки по взносам. Однако такие ошибки лучше все же «уточнить». Ведь на основании этих сведений данные разносятся по лицевым карточкам физлиц.

А теперь самое интересное. Как такие сведения исправлять? В Порядке заполнения Расчета об этом не сказано ни слова. А в ФНС уже озвучили два возможных варианта.

Вариант 1 (письмо ФНС от 10 января 2017 г. N БС-4-11/100@).

При уточнении раздела 3 «Персонифицированные сведения о застрахованных лицах» в него включаются сведения о тех физлицах, в отношении которых производятся изменения (дополнения). При этом нужно указать тот же порядковый номер этого физлица, что был и в первичном Расчете (стр. 040).

При этом в силу пункта 22.22 Порядка при представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов, в корректирующей форме заполняются все показатели формы — как корректируемые, так и не требующие корректировки. Иными словами, нужно заполнить как подраздел 3.1 с корректными персональными данными (СНИЛС, Ф.И.О, ИНН), так и подраздел 3.2.

Если уточнить персонифицированные сведения в таком порядке, то к «уточненке» придется приложить пояснения, какие конкретно данные вы уточняли. В противном случае налоговики могут попросту запутаться. Поэтому предпочтительнее представляется второй вариант уточнения персональных сведений физлиц, который предложен в письме ФНС от 28 июня 2017 г. N БС-4-11/12446@.

Вариант 2 (письмо ФНС от 28 июня 2017 г. N БС-4-11/12446@).

Второй вариант состоит в том, что для уточнения персональных сведений нужно заполнить раздел 3 дважды. Сначала нужно обнулить ошибочные сведения, а потом, что называется, с чистого листа привести правильные.

Для этого в соответствующих строках подраздела 3.1 Расчета указываются персональные данные, которые нужно исправить. Их просто списываем из первоначального Расчета. А в подразделе 3.

2 во всех знако-местах ставим нули:

3.2. Сведения о сумме выплат и иных вознаграждений, исчисленных в пользу

физического лица, а также сведения о начисленных страховых взносах

на обязательное пенсионное страхование

3.2.1. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу

физического лица

Месяц Код категории Сумма выплат и База для исчисления страховых взносов

застрахованного иных на обязательное пенсионное страхование

лица вознаграждений в пределах предельной величины/в том

числе по гражданско-правовым договорам/

Сумма исчисленных страховых взносов с

базы исчисления страховых взносов, не

превышающих предельную величину

190 200 210 220 / 230 / 240

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│1│ │-│-│-│-│ │0│-│-│-│-│-│-│-│-│.│0│0│ │0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│2│ │-│-│-│-│ │0│-│-│-│-│-│-│-│-│.│0│0│ │0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│3│ │-│-│-│-│ │0│-│-│-│-│-│-│-│-│.│0│0│ │0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

1 2 / 3 / 4

Всего за ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

последние три 250 │0│-│-│-│-│-│-│-│-│.│0│0│ │0│-│-│-│-│-│-│-│-│.│0│0│

месяца └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

расчетного ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

(отчетного) │0│-│-│-│-│-│-│-│-│.│0│0│

периода └─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Теперь заполняем раздел 3 Расчета еще раз. В нем уже указываем верные персональные данные физлица в подразделе 3.1. А в подразделе 3.2 приводим сведения из первоначального Расчета (если, конечно, они были верными).

Универсальный алгоритм

Предложенный представителями ФНС порядок исправления ошибок, допущенных в персональных сведениях, позволяет применять его и в иных случаях.

«Лишние» люди

Предположим, в первоначальный Расчет по ошибке были включены «лишние» физлица (из-за сбоя программы или по иной причине). Соответственно, данные об этих физлицах нужно удалить. С этой целью нам нужно заполнить раздел 3 на каждое «лишнее» физлицо в следующем порядке:

1) в подразделе 3.1 указываем их персональные данные — точь-в-точь те, что были указаны в первоначальном Расчете;

2) в подразделе 3.2 данные обнуляем.

«Потерянные» физлица

Если сведения по застрахованному лицу вообще не попали в первоначальный Расчет, то в «уточненку» добавляется раздел 3 по «потерянному» физлицу. При этом в строке «Номер корректировки» в разделе 3 Расчета впишите «0—«. Ведь персонифицированные сведения об этом человеке вы сдаете впервые.

Обратите внимание! В случае если уточняются числовые показатели или же добавляются данные по «потерянным» физлицам, корректировки нужно внести и в раздел 1 Расчета.

ФНС России разъяснен порядок заполнения уточненных расчетов по страховым взносам за отчетные периоды, начиная с I квартала 2017 года.

28.06.2017 вышло Письмо> ФНС России от N БС-4-11/12446@ «О представлении уточненных расчетов». В этом письме сообщается, что плательщикам страховых взносов раздел 3 «Персонифицированные сведения о застрахованных лицах» уточненного расчета необходимо заполнять следующим образом:

по каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0»;

одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета.

Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

в случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;

[su_quote]

в случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета;

в случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.

2 расчета, в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразделе 3.

2 расчета, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

Источник: http://laishevskyi.ru/news/novosti/raschet-po-strahovyim-vznosam