Налоги ИП на ОСНО, какие отчеты сдает в 2018 году

Предприниматели, выбирая удобную для них систему налогообложения, взвешивают все аргументы «за» и «против».

У общего налогового режима — ОСНО — есть определенные минусы и сложности. Но для ряда категорий налогоплательщиков он выгоден.

Рассмотрим особенности этой системы налогообложения пошагово и подробно. Выясним, отличия этой системы, разберемся какие налоги должен платить ИП на ОСНО, какие он должен сдавать отчеты.

ОСНО — общая система налогообложения. Этот режим достаточно сложный, особенно, в смысле объема отчетности. Да и налоговая нагрузка по нему немалая. Чаще индивидуальные предприниматели выбирают «упрощенку», УСН. Особенно, на старте предпринимательской деятельности. Но ряду категорий налогоплательщиков выгоден именно данный налоговый режим.

ОСНО порой называют порой основной системой налогообложения, используя аббревиатуру ОСН. Но суть не меняется. Общая система налогообложения для ИП — это сумма, совокупность налогов. Главный ее плюс: отсутствие каких-либо ограничений. Нет никаких препон ни по числу работников, ни по разнообразию видов деятельности либо суммам полученных доходов.

Разумеется, предпринимательская деятельность может предусматривать разные направления, специализации, а, соответственно, и системы налогообложения. Как могут сочетаться налоговые режимы? По отношению к организациям: ОСНО совместимо только с ЕНВД, в случае с ИП возможны комбинации с Патентной системой налогообложения и ЕНВД.

В каких случаях ип на осно выгоднее, чем на специальных налоговых режимах?

Когда ваши потребители и партнеры в основной массе тоже применяют данную систему и платят НДС. В этом случае вы помогаете друг другу в плане снижения размера НДС.

Сами вы снижаете уплаченный НДС на суммы, выплаченные по тому же налогу исполнителями и поставщиками комплектующих. Покупатели и партнеры, в свою очередь, тоже уменьшают свой НДС на вычет уплаченного вами налога.

Вы приобретаете имидж выгодного союзника по бизнесу, становясь более конкурентоспособными на рынке в категории налогоплательщиков ОСНО.

Для ИП, регулярно занимающихся ввозом товаров на территорию России, предусмотрена выплата НДС на импортируемые товары. Эти суммы можно вернуть в виде вычета, если предприниматель использует ОСНО.

Какие придется платить налоги ИП на ОСНО в 2018 году? Для сравнения, приведем налоги организаций в формате АО и ООО, это:

- налог на прибыль организаций по ставке 20%. Это основной размер ставки, а есть еще специальные: от 0 до 30%.

- налог на имущество организаций, размер — до 2,2%.

- НДС со ставками 0%, 10%, 18%.

Для ИП предусмотрены следующие категории налогов:

- НДС в размере 0%, 10%, 18%.

- НДФЛ, если в отчетном году предприниматель был резидентом РФ, 13%.

- 2-процентный налог на имущество физических лиц.

Каков механизм перехода на общую систему налогообложения для ИП? В этом-то и «фокус», что никаких специальных усилий прилагать не придется. Не нужно бежать в налоговую инспекцию, если вы не выбрали некий особый вид налогообложения: ЕНВД, патент, ЕСХН, УСН. Просто в момент регистрации организации либо ИП как физического лица вас автоматически поставят на данный режим.

Аналогично — при уходе с других систем налогообложения. Вы можете перейти с ранее выбранного формата сознательно, но есть и иной вариант — при нарушении предписанных требований. Скажем, ИП превысил планку доходов или нанял больше сотрудников, чем разрешено данным алгоритмом. И тогда местный орган налоговой самостоятельно произведет перевод на ОСНО.

Теперь подробнее рассмотрим отдельные виды налогов. Прибылью организации называют разницу, полученную при вычете понесенных расходов из заработанных доходов. Учесть придется разные виды доходов, и в отчетности ИП на ОСНО будет необходимо подтвердить их документально. Это:

Основные доходы, получаемые при реализации товаров и услуг, а также прав на имущество;

Внереализационная категория: суммы, полученные от сдачи площадей в аренду; от долевого участия в иных фирмах; проценты по договору займа и т. д. ;

Подобным образом учитываются и расходы. С той разницей, что их достоверность налоговая инспекция будет проверять особенно тщательно. Это вполне логично: чем больше расходная часть, тем меньше получится итоговая сумма прибыли, а значит, и данного налога. Поэтому запаситесь счет-фактурами , накладными, иными платежными документами, фиксирующими расходы ИП.

Затраты на производство и реализацию, включая расходы на материалы, сырье, зарплату работников и пр.;

К внереализационной группе относятся расходы на содержание части имущества, которое передано в аренду; проценты по кредитным обязательствам и др.

Статья 284 НК РФ подробно расписывает размеры ставки данного налога для ИП, занимающихся конкретными видами деятельности и имеющих разные источники доходов. Эта цифра колеблется от 0 до 30%, основной ставкой налога на прибыль организаций является 20%.

Для организаций, избравших ОСНО, объектом налогообложения становится движимое и недвижимое имущество, которое на балансе организации фиксируется в качестве основных средств.

Есть исключение для движимого имущество, поставленного на баланс после 1 января 2013 года: оно вообще освобождено от налога.

На остальное имущество данный налог платится по ставке не выше 2,2% от его среднегодовой стоимости.

Этот же вид налога для ИП на ОСНО в 2018 году высчитывается на общих основаниях, то есть, как физическое лицо, по ставке до 2% от инвентаризационной стоимости недвижимости. Объектом налогообложения здесь становится вся недвижимость ИП, что используют в предпринимательской деятельности.

Уплачивается налог на имущество не позднее 15 ноября года, который следует за отчетным. Основанием служат налоговые уведомления, высылаемые ФНС ежегодно. Деклараций по данному налогу от ИП не требуется.

НДС платится как при ввозе зарубежных товаров на нашу территорию, так и при реализации услуг и товаров внутри страны. При выполнении ряда условий ставка может быть 10% и даже нулевой.

Обычный размер — 18%, но его можно снизить на размер налоговых вычетов в двух случаях. Первый: при ввозе на территорию РФ импортных товаров. Второй вариант вычета могут предоставить поставщики (контрагенты). Это будет сумма уплаченного ими НДС, но лишь в случае, если они тоже применяют режим ОСНО.

Подобные вычеты иначе называются «НДС к зачету», но произвести их можно только при наличии счет-фактуры , а иногда и некоторых иных документов. К тому же, работы, товары или услуги должны быть оприходованы (поставлены на баланс), то есть приняты к учету.

Расчет НДС — процедура сложная, в ряде случаев она имеет тонкие нюансы, необходимые для работы специалистов. Здесь приведем лишь базовую формулу для его расчета.

Найти НДС с общей суммы дохода, то есть к начислению. Общий доход умножаем на 18, результат делим на 118.

Следующий шаг: высчитываем НДС к зачету (вычеты). Расходы * 18/ 118.

Последнее действие: НДС к уплате = НДС к начислению — НДС к зачету.

Пример. ИП купил ботинки за 600 рублей. Поставщику он должен уплатить за этот товар НДС = 600 руб. * 18 / 118 = 91, 52 руб.

Продав ту же обувь за 1000 рублей, ИП уплатил государству налог с этой сделки = 1 000 руб. * 18 / 118 = 152, 54 руб.

Подсчитываем итоговый НДС к уплате = 152, 54 руб. — 91, 52 руб. = 61, 02 руб.

Уплату НДС с 2015 года производят ежеквартально, но делят на равные доли помесячно, не позднее 25 числа каждого из месяцев последующего квартала.

Скажем, за 2-й квартал 2016 года нужно будет заплатить НДС 450 руб. Делим их на 3 равные части по 150 руб. и выплачиваем в сроки: до 25 июля; до 25 августа; не позднее 25 сентября.

НДФЛ уплачивается предпринимателем с доходов своей деятельности, а также в качестве физического лица с тех доходов, что не включаются в предпринимательскую деятельность.

ИП вправе уменьшить доходы на сумму профессиональных вычетов, но, напоминаем, лишь на расходы (вычеты), документально подтвержденные. Расчеты делаются по формуле: НДФЛ = (доходы — вычеты) * 13%.

Число 13% здесь — это налоговая ставка для ИП, являющихся резидентами РФ в отчетном году. Чтобы вас признали таковым, физлицо обязано находиться на территории РФ по факту, в течение 12 следующих подряд месяцев, не менее 183 календарных дней.

Для тех, кто не являются резидентами РФ, ставка НДФЛ равна 30%.

Все вышеперечисленные налоги не просто уплачиваются, но и являются объектами отчетности предпринимателя. Это и есть ответ на вопрос, какие отчеты сдает ИП на ОСНО.

Начиная с 2014-го декларацию НДС подают лишь в электронном виде. С 2015 года этот документ предоставляется в налоговую ежеквартально, но не позже 25 числа месяца, идущего за отчетным кварталом.

Конкретно, отчетность за первый квартал должна быть подана не позднее 25 апреля; за 2-й до 25 июля; за 3-й квартал — не позже 25 октября; за 4-й — до 25 января.

Эти даты предоставления декларации остаются актуальными в 2018 году.

Требуется также регулярное ведение журналов продаж и покупок. В первый записываются счет-фактуры и прочие документы, нужные при реализации товаров и услуг в тех ситуациях, когда нужно исчисление НДС. В журнал покупок НДС вносятся счет-фактуры , подтверждающие оплату НДС. Это нужно, чтобы в дальнейшем определить суммы вычетов.

Третий важный отчетный документ ИП: КУДиР — книга учета доходов и расходов. Для организаций она не нужна.

Есть три способа уплаты авансовых платежей по налогу на прибыль:

1. По итогам 1-го квартала, полугодия, 9 месяцев плюс авансовые платежи внутри каждого квартала ежемесячно. Платежи, осуществляемые ежемесячно, нужно вносить не позднее 28 числа месяца, следующего за отчетным. Поквартальные — не позднее 28 числа месяца, идущего за истекшим кварталом.

Важный нюанс. Средняя величина доходов за предшествующие 4 квартала, идущие подряд, высчитывается по итогам каждого отчетного квартала. Если эта сумма менее 10 миллионов рублей (по каждому кварталу), то организации не нужно будет уплачивать авансовые платежи каждый месяц (об этом нет необходимости уведомлять налоговую).

2. По итогам 1-го квартала, полугодия, 9 месяцев, но без ежемесячных авансовых платежей. Способ действителен для организаций, имеющих доходы за последние 4 квартала меньше 10 млн руб. за каждый квартал (в среднем), а также НКО, бюджетные, автономные учреждения, не имеющие доходов от реализации, и ряд иных категорий.

3. По итогам каждого месяца по прибыли, полученной в нем фактически. Тоже не позднее 28 числа следующего месяца. Но перейти на такой вариант можно лишь с начала очередного года. А предупредить об этом налоговый орган следует накануне, не позднее 31 декабря предшествующего года.

Налог по итогам года по всем этим способам платится не позднее 28 марта года, идущего за отчетным.

Документом отчетности ИП на ОСНО в 2018 году является декларация. Она отсылается в инспекцию каждый квартал, это будет отчет за первый квартал, полугодие, 9 месяцев и год. Сроки подачи аналогичны тем, что действуют для авансовых платежей: не позже 28 числа месяца, что идет за отчетным кварталом (годом).

Если авансовые платежи исчисляются по факту прибыли каждый месяц, то и декларация потребуется ежемесячная. Срок — по 28 число следующего месяца.

Налог на имущество организаций: платежи и отчетность

Авансовые платежи и налог вносятся раз в году, если иной порядок не предусмотрен законами субъектов РФ.

Декларацию в налоговый орган следует предоставить по результатам 1-го квартала, полугодия, 9 месяцев и года. Годовой отчет подается не позднее 30 марта следующего года. остальные декларации — по 30 число месяца, что следует за отчетным периодом.

В какую налоговую инспекцию подается декларация? По местонахождению каждого из обособленных подразделений с отдельным балансом; по территориальности каждого из объектов недвижимого имущества, который регулируется отдельным порядком исчисления и уплаты налога.

На основе налоговых уведомлений производится оплата авансовых платежей по НДФЛ. Первый — по 15 июля текущего года, 2-й — не позднее 15 октября, 3-й — по 15 января следующего года. По итогам года НДФЛ, оставшийся после авансовых выплат, вносится до 15 июля следующего года.

До 30 апреля года, идущего за отчетным (раз в году), подается декларация по форме 3-НДФЛ . А декларацию по форме 4-НДФЛ (о предполагаемом доходе) необходимо подать в течение 5 дней после завершения месяца, в котором был получен первый доход.

Этот документ требуется для упрощения расчета авансовых платежей НДФЛ. Нужен он не только для новичков, но касается и тех, кто на время прекратил деятельность, а потом возобновил работу.

Еще одно основание — рост или снижение годового дохода больше чем на 50% по сравнению с предшествующим годом.

Изменение в расчете пени, актуальное в 2018 году для ООО

Еще одно изменение 2017 года для ООО касается расчета пени.

С 01.10.2017 расчет пени ООО будут осуществлять по новым правилам, учитывая количество календарных дней не вовремя выполненных обязательств по уплате налогов и взносов:

- за просрочку исполнения обязанности по уплате налогов или страховых взносов сроком до 30 календарных дней (включительно) – пени рассчитываются исходя из 1/300 действующей в период просрочки ставки рефинансирования;

- за просрочку исполнения обязанности по уплате налогов или страховых взносов сроком свыше 30 календарных дней – пени рассчитываются исходя из 1/300 ставки рефинансирования, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки – рефинансирования, действующей в период, начиная с 31-го календарного дня такой просрочки.

Т.е. начиная с 31 дня просрочки платежа, размер ежедневной пени увеличивается в два раза.

Источник: http://organoid.ru/novosti/nalogi-ip-na-osno-kakie-otchety-sdaet-v-2018-godu

Какие отчеты надо сдавать ип

Добрый день, наши уважаемые читатели! В разделе «Бухгалтерия и налоги» накопилось уже довольно много статей, которые публикуются на сайте уже где-то полтора года.

Кроме того для вас мы сделали раздел «Документы», где вы можете скачать действующие бланки деклараций, КУДИР, различных отчетов и прочитать краткие требования по их заполнению.

Пришло время немного упорядочить эту информацию, а информации накопилось довольно много!

Сегодня мы частично попробуем это сделать: постараемся коротко и понятно рассказать о том, какую отчетность надо сдавать индивидуальному предпринимателю.

Отчетность ИП

Начну, пожалуй, с того, что всю отчетность, которую должен сдавать / вести ИП можно для удобства поделить на несколько групп. В принципе, их четыре:

- Отчетность по используемой системе налогообложения;

- Отчетность по прочим налогам (при необходимости);

- Отчетность за работников (если они, конечно, есть);

- Отчетность по кассовым операциям (если присутствуют операции с наличностью).

Теперь остановимся на каждой из этих четырех групп подробнее.

Отчетность ИП по используемой системе налогообложения

Здесь все просто, какой основной налог платим – такую декларацию и сдаем. Совмещаем два режима – значит, сдаем две декларации. Куда сдаем? Конечно же, в налоговую. Вся информация в следующей таблице:

| Налоговый режим | Декларация (бланк) | Сроки сдачи |

| Общий режим (ОСНО) | 3-НДФЛ | Составляется за год, сдать надо до 30 апреля следующего года |

| 4-НДФЛ | Составляется после получения первого дохода, сдать надо в течение 5 дней после истечения месяца со дня получения этого дохода (для новых ИП) | |

| *Декларация по НДС | Составляется по итогам квартала до 25 числа месяца, идущего за этим кварталом | |

| Упрощенный режим (УСН) | Декларация УСН | Составляется за год, сдать надо до 30 апреля следующего года |

| Единый налог на вмененный доход (ЕНВД) | Декларация ЕНВД | Составляется за квартал, сдать надо до 20 числа месяца, идущего за этим кварталом |

| Патентный режим (ПСН) | Декларация отсутствует | Не сдается |

| Единый с/х налог (ЕСХН) | Декларация ЕСХН | Составляется за год, сдать надо до 31 марта следующего года |

О том, как заполнить декларации мы тоже уже писали:

Для каждого из налоговых режимов существует своя форма КУДИР. Напомню, что КУДИР надо вести в обязательном порядке. Идти в налоговую, чтобы заверить ее, не надо, это уже давно отменили, но она должна быть у вас в наличии: распечатанная, пронумерованная и прошитая. Форма книги зависит от режима налогообложения:

Для заполнения вам могут потребоваться следующие статьи:

Отчеты ИП по другим (дополнительным) налогам

ИП может осуществлять самые разные виды деятельности, в зависимости от этого у него может возникнуть обязательство платить и составлять отчетность по другим налогам. К этой группе налогов относятся:

- Земельный налог;

- Транспортный налог;

По этим двум налогам декларацию сдают только юрлица, ИП ее не сдают: налоговая сама посчитает налог и пришлет уведомление.

- Водный налог – декларация по водному налогу составляется по итогам каждого квартала, сдать надо до 20 числа месяца, идущего за этим кварталом;

Для ИП, которые работают в сфере добычи природных ископаемых или пользования объектами животного мира / ВБР (водными биологическими ресурсами), нужно платить и сдавать документы по следующим налогам / сборам:

Отчетность ИП c работниками

Если ИП работает сам, он просто платит страховые взносы за себя: фиксированную сумму и дополнительный взнос в ПФР, если сумма его доходов больше 300 тыс. Никакую отчетность в этом случае сдавать не требуется.

А вот если у предпринимателя имеются работники, то объем отчетности, которую следует составлять и сдавать в соответствующие инстанции резко возрастает. В 2018 году документы сдают в три места: налоговую, ПФР и ФСС.

Что и куда нужно сдавать, читаем в статье «Какие отчеты надо сдавать ИП с работниками» – здесь мы уже подробно рассмотрели этот вопрос со ссылками на бланки документов.

Отчетность ИП по кассовым операциям

Про кассовые операции мы тоже уже писали не один раз. Внимательно прочитайте про введение онлайн-касс.

Сейчас для ИП действует упрощенный порядок кассовой дисциплины: они могут не оформлять (при условии ведения КУДИР в соответствии с требованиям НК РФ) следующие документы:

Также ИП при упрощенной кассовой дисциплине вправе не устанавливать лимит денежных средств в кассе. Эти два момента (о том, что не ведем указанные документы и что не устанавливаем лимит) лучше указать в учетной политике и утвердить приказом.

Послабления в порядке соблюдения кассовой дисциплины для ИП не распространяются на выплату наличными зарплаты работникам. Если вы платите своим сотрудникам наличкой, что вы обязаны составлять расчетно-платежные и платежные ведомости.

Сервис для ведения и сдачи отчетности для ИП

Есть полезный сервис «Мое дело» для сдачи отчетности через интернет, ведению бухгалтерии и т.д.

С ним сдавать отчетность очень просто, потому что документы заполняются автоматически, календарь всегда подскажет, в какой срок и что сдавать, заполненные документы можно отправить через интернет. Экономит много времени, сил и терпения!

На этом всё. Если есть вопросы, пишите в комментариях.

Источник:

Отчетность ИП в 2018 году

Всю отчетность индивидуальных предпринимателей можно разделить на четыре категории:

Примечание: в 2018 году многие ИП для сдачи отчетности используют данную интернет-бухгалтерию.

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги.

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП применяющие УСН, ОСН, ПСН и ЕСХН. С 2013 года было отменено обязательное заверение КУДИР в ИФНС. Однако прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Индивидуальными предпринимателям на ЕНВД КУДИР вести не нужно, но при этом им необходимо учитывать свои физические показатели (количество квадратных метров, работников и т.д.).

В любом случае, учитывать физические показатели необходимо, поэтому если стоимость такой книги приемлемая (штраф за её отсутствие от 500 до 700 руб.) возможно и стоит её приобрести. Но при этом важно помнить, что в ней необходимо вести только учёт физпоказателей, всю остальную информацию по доходам и расходам туда заносить не нужно.

Более подробно про КУДИР.

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| ФНС | Среднесписочная численность работников | По итогам календарного года не позднее 20 января следующего года |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 апреля следующего года | |

| Расчеты 6-НДФЛ | По итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР | Отчет по форме СЗВ-СТАЖ(содержит cведения о страховом стаже застрахованных лиц) | По итогам года, в срок не позднее 1 марта года, следующего за отчетным.Первый раз отчет необходимо будет сдать за 2017 год, до 1 марта 2018 года |

| Отчет по форме СЗВ-М(содержит сведения позволяющие отследить работающих пенсионеров) | По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Расчет по форме РСВ-1(содержит сведения по начисленным и уплаченным страховым взносам за работников в ПФР и ФФОМС).С 1 января 2017 года указанный расчет отменили. | По итогам каждого квартала не позднее 20 числа (для электронной формы) и 15 числа (для бумажной формы) 2-го месяца следующего кварталаПоследний раз расчет необходимо было сдать за 2016 год в срок до 15 февраля 2017 года в бумажной форме и до 20 февраля в электронной. | |

| ФСС | Отчет по форме 4-ФССС 1 января 2017 года в указанный расчет включаются сведения только по травматизму и профзаболеваниям | По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Отчетность по кассовым операциям

Индивидуальные предприниматели, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

С июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Также согласно упрощенному порядку – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Источник: http://novpedkolledg2.ru/hitrosti/kakie-otchety-nado-sdavat-ip.html

Отчетность ИП на ОСНО в 2018 году: как и какие отчеты сдает, в том числе если деятельность не велась, сроки и порядок сдачи

Каждый предприниматель при регистрации ИП и определении формы своей деятельности сталкивается с проблемой выбора. Принято считать, что общий налоговый режим — сложный и затратный для ведения частного бизнеса. И это на самом деле так.

Но возможно ли обойти подобную систему? При определённых условиях формирования и развития своего дела — нет.

Поэтому предпринимателю необходимо знать все нюансы регулирования и составления отчётности при общей системе налогообложения, чем ОСНО (или ОРН по определению ИФНС) отличается от специальных режимов и каковы её преимущества.

Особенности ведения бизнеса ИП

Индивидуальное предпринимательство — зарегистрированный частный бизнес (без образования юридического лица). Стать предпринимателем может любой гражданин России, которому исполнилось 14 лет.

Плюсы частной коммерческой деятельности:

- Свобода в принятии бизнес-решений.

- Минимальный пакет документов при оформлении своего дела — паспорт и квиток с уплатой государственной пошлины. При регистрации (в отличие от ООО) ИП не должен сдавать пакет из 9-ти основных учредительных документов: устав, свидетельства о регистрации и постановке на учёт, выписка из ЕГРЮЛ, приказ о назначении директора и многое другое. Не нужен расчётный счёт и уставной капитал.

- Быстрое оформление. Регистрируют частный бизнес по месту прописки. ИП не нужно получать юридический адрес и организовывать офис.

- Простая система отчётности (зависит от системы налогообложения).

- Отсутствие бухгалтерского учёта.

- Прибыль от деятельности — 100% собственность ИП.

- Меньшие штрафные санкции при нарушениях.

- Оперативная ликвидация. Для прекращения деятельности достаточно подать заявление в ИФНС.

- Для ИП возможно применение ПНС (патентной системы) – одного из самых лояльных налоговых режимов.

Минусы ведения бизнеса как ИП:

- Ключевой недостаток — личная финансовая ответственность за действия, связанные с предпринимательской деятельностью. По всем обязательствам ИП отвечает своим личным имуществом, даже если оно не участвует в предпринимательской деятельности.

- Все долги перед бюджетом или контрагентами, с кем ИП вёл свой бизнес, могут быть взысканы и после закрытия ИП (исключение — имущество, выведенное из штрафных санкций по статье 446 ГПК РФ).

- ИП — ненадёжный партнёр с точки зрения финансовых институтов. Поэтому частному бизнесмену сложнее взять кредит, практически невозможно подписать соглашение о выделении кредитной линии. Есть формы финансирования, которые недоступны для ИП (например, зонтичный овердрафт или венчурное финансирование).

- Ещё одна трудность при расширении бизнеса — невозможно привлечь сторонние инвестиции.

- Сложнее работать с контрагентами с точки зрения получения отсрочки или рассрочки платежа.

- Есть виды деятельности, которые закрыты для ИП (банковское дело, торговля алкоголем).

- Предприниматель обязан выплачивать фиксированный платёж в ПФР и ФОМС, даже если он не ведёт предпринимательскую деятельность. Это обязательство снимается только после ликвидации ИП.

Чтобы принять правильное решение при выборе системы налогообложения, нужно изучить преимущества и недостатки каждого из пяти вариантов

Формы, периоды, сроки отчётности, процент отчислений и суммы платежей регламентированы системой налогообложения, которую выбрал ИП для ведения своей деятельности в качестве предпринимателя.

При выборе оптимального налогового режима стоит учесть несколько факторов:

- каким видом деятельности планирует заниматься ИП;

- масштаб бизнеса: количество наёмных сотрудников, обороты, предполагаемая прибыль;

- основные потребители услуг;

- особенности региона, где ведётся деятельность;

- потенциал налоговых льгот и преференций.

Для частного бизнеса в РФ существуют несколько видов налогообложения: основной (или общий) режим (ОСНО, другая аббревиатура — ОРН), который устанавливается ИФНС «по умолчанию», если предприниматель не заявил при регистрации другой режим, а также один из четырёх систем налогообложения: УСН, ЕНВД, ЕСХН или ПСН.

Таблица: сравнение ОСНО и льготных режимов для предпринимательства

Нужно внимательно взвесить все «за» и «против» при выборе налогового режима

Что даёт ИП общий режим, какие налоги платить

При сравнении налоговых режимов явно видно, что по общему режиму — самая развёрнутая и сложная система отчётности. При этом у данной системы есть несколько неоспоримых преимуществ.

Когда ИП выгодно работать по общему налоговому режиму

Существуют положительные моменты и особенности компании на ОСНО:

- Если для ИП неприемлемы ограничения бизнеса:

- численность — более 100 человек;

- годовой доход — свыше 60 млн руб.

- Если планируется (или начала осуществляться) деятельность по договору простого доверительного управления имуществом.

- В случае если заключено соглашение о ведении совместной деятельности.

- У ИП на ОРН есть возможность вести деятельность по «вменёнке» (ЕНВД).

- Многие ИП учитывают, что в НДС заложены их затраты, что выгодно для предпринимательства.

- Ещё один плюс — минимизация рисков при возникновении убытков: у ИП есть возможность уменьшить сумму налога на прибыль (в том числе не выплачивать этот налог).

ОСНО выбирают те предприниматели, которые активно развивают бизнес и сотрудничают с крупными компаниями

Налоги при ОСНО

ИП на общем режиме обязан выплачивать государству как налогоплательщик 2 основных налога (при определённых условиях):

- Если был доход в отчётном периоде, ИП выплачивает НДФЛ (налог на доходы физлица).

- Если проводились операции, облагаемые НДС, устанавливается налог на добавленную стоимость.

Первый налог ИП по ОСНО — НДФЛ. Бизнесмен выплачивает 13% от своего дохода в бюджет. Расчёт налоговой базы производится исходя из показателя: доход минус документально подтверждённый расход на ведение бизнеса.

При подтверждении вычета в ИФНС должны быть приложены оригиналы фискальных чеков, счета-фактуры, накладные, другие документы, подтверждающие расходы.

Если ИП не может подтвердить расходы, доход сокращается на «норматив затрат», который составляет 20% от суммарных доходов предпринимателя.

Пример расчёта НДФЛ приведён ниже.

Правильный расчёт НДФЛ и своевременное предоставление налоговой декларации является обязанностью каждого предпринимателя

Второе налоговое бремя для ИП на общем режиме — НДС.

Существуют три вида ставки НДС:

- НДС 0% введён в свободных таможенных зонах.

- НДС 10% учитывается при продаже: продовольственных товаров, товаров для детей, печатной периодики, книг и медикаментов (для всех этих случаев есть отдельный реестр Правительства РФ).

- НДС 18% применяется во всех других случаях. Это основная ставка НДС на территории РФ.

Освобождаются от уплаты НДС все предприниматели, работающие по льготным режимам (УСН, ЕСХН, ЕВНД, ПСН), а также участники проекта «Сколково». Полная информация по льготам при уплате и отмене НДС содержится в статье 145 Налогового кодекса РФ.

Три простых действия для расчёта суммы налога:

- Подсчитайте сумму НДС, которую вы предъявили покупателям.

- Определите сумму вычетов, то есть сумму налога по выставленным вам поставщиками счетам-фактурам.

- Сравните суммы. Если первая больше — у вас НДС к уплате, разницу нужно перечислить в бюджет. Если сумма вычетов оказалась больше, то разница подлежит возмещению из бюджета.

Видео: расширенная налоговая декларация по НДС

Налоги физлица для ИП на ОСНО

Помимо основных налогов, индивидуальный предприниматель, которые выбрал для себя общий режим (ОРН) должен не позднее 1 декабря оплатить налоги на собственность (как физическое лицо):

- транспортный налог на личный транспорт;

- налог на имущество (жильё, дача);

- земельный налог (участок);

- водный налог (скважина), этот налог должен гаситься ежеквартально.

Частный предприниматель обязан, помимо имущественного и земельного налога физического лица, платить отдельно налог по имуществу, которое используется им в предпринимательской деятельности.

Налоговая отчётность по ОСНО содержит несколько деклараций

Главные документы отчётности на общем режиме

Основной документ текущей налоговой отчётности ИП на ОСНО — «Книга учёта доходов и расходов и хозяйственных операций индивидуального предпринимателя». В ней бизнесмен должен фиксировать все данные о доходах и затратах ИП.

Книга учёта доходов и расходов

КУДиР приобретается бизнесменом самостоятельно, в ней должны быть пронумерованы все страницы, она прошивается и в обязательном порядке заверяется в ИФНС по месту регистрации ИП.

Если ИП освобождён от уплаты НДС, он вправе подготовить индивидуальную форму книги учёта, которая удобна для полноценного отражения прибыли и затрат бизнеса. Например, ИП может добавить в свою книгу специфические показатели. В этом случае формат необходимо согласовать с регулятором.

Книгу можно вести и в электронном виде. Тогда предприниматель обязан при закрытии налогового периода перенести отчёт на бумагу, и заверить книгу в ИФНС.

Ведётся книга только в рублях. По каждому виду деятельности ИП учёт должен отражаться отдельно.

Нужно внимательно относиться к внесению данных в книгу, все корректировки в ней должны быть подтверждены подписью ИП с указанием даты внесения исправлений.

Ведение Книги учёта доходов и расходов требует внимательности и методичности: ошибки здесь недопустимы

Декларирование доходов

Частный предприниматель на ОСНО обязан декларировать доходы по форме 4-НДФЛ. Это перспективная декларация, которая отражает предполагаемый доход ИП в течение года.

При заполнении документа предприниматель сам должен рассчитать свой доход и представить данные в ИФНС по месту регистрации в срок не позднее 5 дней с момента получения первого дохода.

После изучения декларации 4-НДФЛ налоговики считают авансовые платежи и выставляют их бизнесу.

Если человек спрогнозировал свой годовой доход в одном объёме, а по факту доход превышает (или не достигает) планового показателя более чем на 50%, ИП должен представить в инспекцию уточнённую декларацию. Через 5 дней ИФНС пересчитает авансовые платежи. В случае если авансы уже уплачены ИП в большем объёме, они будут скорректированы по итогам года при оформлении декларации 3-НДФЛ.

По результатам работы в прошедшем году ИП должен сдать в ИФНС декларацию 3-НДФЛ с данными о полученных за год доходах. Документ предоставляется до 30 апреля.

Бланки деклараций 3-НДФЛ и 4-НДФЛ можно скачать здесь.

Таблица: налоговая отчётность при ОСНО

Считаем сумму налога внимательно и грамотно

Отчётность ИП, если в штате есть наёмные работники

ИП следует учесть, что при выплате зарплаты наёмному персоналу, предприниматель признаётся налоговым агентом.

https://www.youtube.com/watch?v=8x6cFk6fv8A

В этом случае он обязан перечислить в бюджет:

- 13% НДФЛ за своего работника, если сотрудник является налоговым резидентом РФ, то есть физическим лицом, зарегистрированным на её территории.

- 30% НДФЛ — если человек работает в России менее 6 месяцев. В этом случае он не считается резидентом РФ, и для него включается повышенная налоговая ставка.

Налогообложение не зависит от гражданства сотрудника. Влияние на размер НДФЛ оказывает только срок работы на территории РФ.

Помимо уплаты НДФЛ, ИП обязан подать в налоговую службу сведения о среднесписочной численности наёмных работников при открытии предприятия (или его реорганизации). Срок — не позднее 20-го числа месяца, следующего за месяцем, когда ИП было создано. Данные подаются в ИФНС по месту прописки ИП.

Финальный отчёт по итогам предшествующего года предоставляется в срок не позднее 20 января года, следующего за отчётным периодом.

Обязанность ИП на ОСНО — оплата страховых взносов по обязательному пенсионному страхованию (ОПС), погашение соцстрахования (ОСС), а также взносов на ОМС.

Таблица: тарифы страховых взносов

В итоге отчётность частного бизнесмена, в штате которого есть наёмный персонал, предоставляется трём регуляторам деятельности ИП:

- ИФНС (налоговая служба);

- Пенсионный фонд;

- Фонд социального страхования.

Периоды отчётности распределены по месяцам, кварталам и в целом по году.

Быстро растущий бизнес неизбежно должен привлекать наёмных работников

Таблица: отчётность ИП-работодателя

Способы предоставления отчётности

Приём налоговых деклараций осуществляется ИФНС по месту регистрации ИП (по адресу прописки лица, зарегистрировавшего бизнес).

Сдать отчётность можно тремя способами:

- При личном визите в ИФНС (в том числе и через законного представителя). Сотрудник инспекции регистрирует декларацию на ресурсе налогового органа. ИП имеет право получить на копии декларации отметку о принятии и дате приёма.

- Отправить налоговую декларацию по почте. В этом случае ИП получит уведомление о приёме (либо об отказе) заказным письмом почтой России.

- Предоставить декларацию в электронном виде через Личный кабинет на информационном ресурсе регулятора (сайт ФНС РФ). Главное условие для этого варианта — наличие у ИП усиленной квалифицированной электронной подписи (УКЭП). Регистрация документа и ответ проходят через ЛК налогоплательщика.

Аналогичные способы предоставления регулярной отчётности действуют и в Пенсионном фонде РФ, а также в ФСС. Здесь можно подать формы как в электронном виде (при наличии УКЭП), так и на бумажных носителях.

Своевременная подача отчётности убережёт предпринимателя от штрафов

Когда сдавать отчётность при закрытии ИП на ОСНО, что делать, если деятельность не велась

Если человек заканчивает свою деятельность в качестве частного предпринимателя, он должен:

- В течение 5 дней с момента прекращения деятельности сдать налоговую декларацию 3-НДФЛ о фактических доходах за данный период.

- В течение 15 календарных дней со дня подачи декларации уплатить НДФЛ.

Если предприниматель не вёл бизнес, не получал дохода, а на его счетах не отражалось движение денежных средств, это не освобождает его от предоставления 3-НДФЛ. По итогам года или по мере сворачивания бизнеса он обязан сдать регулятору отчётность.

Штраф — дело серьёзное

Санкции при нарушении сроков

В случае если ИП задерживает срок подачи деклараций более чем на 2 недели (10 рабочих дней) и не уплачивает в бюджет положенные налоги и сборы, инспекция вправе заморозить все счета предпринимателя (как счета ИП, так и физлица).

За задержку декларации 3-НДФЛ предусмотрен штраф в размере от 5 до 30% от суммы налога. Если сумма штрафа будет меньше тысячи рублей, лицо всё равно оштрафуют на 1 000 рублей (это минимальный штраф за такое нарушение).

Промедление по уплате может стоить ИП 20—40% от суммы налога.

Цель любого бизнеса — наращивать прибыль, переходить на следующую ступень развития. И если сегодня ИП может правомерно состоять на упрощённом режиме налогообложения или ЕВНД, не факт, что при благоприятных условиях предприятие не станет выходить за рамки выбранной системы налогов. В этом случае принятие общего режима неизбежно и правильно.

Источник: https://ipboss.guru/dokumenty/otchetnost-ip-na-osno.html

buxraduga.ru

Я Вас приветствую!

ИП на ОСНО с работниками сдает отчетность:

В ИФНС:

Декларация по НДС

(раз в квартал) до 25 числа месяца, следующего за отчетным кварталом;

Все плательщики НДС сдают налоговую декларацию только в электронной форме (п ст.174 НК РФ). Согласно ФЗ N 134 от 28.06.2013 декларацию следует сдавать через компанию-оператора электронного документооборота.Декларация 4-НДФЛ (предполагаемый доход на следующий год) в начале деятельности либо в месячный срок с момента 50% увеличения или уменьшения дохода;Декларация 3-НДФЛ(раз в год) до 30 апреля года, следующего за отчетным вместе с уже сданной ранее 4-НДФЛ;Сведения о среднесписочной численностиза прошлый год (раз в год) до 20 января следующего года;Расчет 6-НДФЛ(раз в квартал)а первый квартал, полугодие и девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом; за год — не позднее 1 апреля года, следующего за истекшим ;Справки 2-НДФЛ(раз в год) до 1 апреля года, следующего за отчетным;Расчет по страховым взносам.Единый расчет по страховым взносам. (раз в квартал) не позднее 30-го числа следующего месяца по всем взносам, кроме взносов на травматизм.Декларация по земельному налогу:(раз в год) до 01 февраля года, следующего за отчетным.Примечание: только для ИП, использующего землю в работе.

Для ИП, использующего транспортное средство в работе. на балансе которых зафиксированы авто, производят уплату ТН аналогично процедуре уплаты налога для физлиц – единожды в год до 1 декабря следующего года. Перечисляется он в бюджет, основываясь на уведомления, полученные из ИФНС.Декларацию по транспортному налогу ИП сдавать не обязаны.

Статистическая отчетность(1-предприниматель) (раз в год)до 01 апреля года, следующего за отчетным.Книга учета доходов и расходов для ИП ведется постоянно.

В ФСС:

Расчет по взносам на травматизм – в ФСС.Отчет будет выглядеть как раздел II формы 4-ФСС. (за первый квартал, полугодие, 9 месяцев и год);Подтверждение основного вида деятельности(раз в год) до 15 апреля года, следующего за отчетным;

В ПФР:

Форма РСВ-1— с 2017 года форма отменена. Последний раз сдать ее нужно за 2016 год.Форма СЗВ-М(ежемесячно) до 15 числа месяца, следующего за отчетным;Форма по Персонифицированной отчетности(Сведения о страховом стаже сотрудников) (раз в год) впервые будет сдаваться за 2017 год. Форма пока не утверждена.Фиксированный взнос за себя — до конца текущего года.

Сверх 300 000 руб. — до 1 апреля после окончания года.

ИП на ОСНО без работников сдает отчетность:

В ФНС:

Декларация по НДС(раз в квартал) до 25 числа месяца, следующего за отчетным кварталом;Декларация 4-НДФЛ(предполагаемый доход на следующий год) в начале деятельности либо в месячный срок с момента 50% увеличения или уменьшения дохода;Декларация 3-НДФЛ(раз в год) до 30 апреля года, следующего за отчетным вместе с уже сданной ранее 4-НДФЛ;

В ПФР:

Фиксированный взнос за себя— до конца текущего года.

Сверх 300 000 руб. — до 1 апреля после окончания года.

Книга учета доходов и расходов для ИП ведется постоянно.

Источник: http://buxraduga.ru/2017/01/27/otchetnost-ip-na-osno/

Квартальная отчетность

Квартальная отчетность – это налоговая отчетность и отчетность во внебюджетные фонды, которая сдается ежеквартально.

Виды налоговой квартальной отчетности

Общества с ограниченной ответственностью (далее ООО) на общей системе налогообложения (далее ОСНО) обязаны сдавать в ИФНС по месту регистрации общества квартальную налоговую отчетность.

Напомним, что кварталы налоговой отчетности следующие:

- 1 квартал (январь, февраль, март);

- 2 квартал – еще называют полугодие (апрель, май, июнь);

- 3 квартал – еще называют 9 месяцев (июль, август, сентябрь);

- 4 квартал – еще называют год (октябрь, ноябрь, декабрь).

Составление и сдача отчетности для ИП и ООО Стоимость составления отчетности

|

Декларация по НДС сдается до 25 числа месяца, следующим за отчетным (отчетный период квартал). Декларация составляется за квартал. Составляется на основании книг покупок и продаж, журнала выданных и полученных счетов – фактур.

Декларация по Прибыли сдается до 28 числа месяца, следующим за отчетным (отчетный период квартал). Декларация составляется нарастающим итогом за квартал. Т.е. при составлении декларации за квартал обязательно необходимо учитывать показатели предыдущего квартала. Составляется на основании оборотно-сальдовой ведомости.

Авансовый расчет по налогу на Имуществу сдается до 30 числа месяца, следующим за отчетным (отчетный период квартал). Декларация составляется нарастающим итогом за квартал. Т.е. при составлении декларации за квартал обязательно необходимо учитывать показатели предыдущего квартала. Составляется на основании 01 «Основные средства» и 02 «Амортизация основных средств» счетов.

Квартальная отчетность во внебюджетные фонды

ООО на всех системах налогообложения (на ОСНО, УСН) даже если не имеют сотрудников и хозяйственный оборот обязаны составлять и сдавать квартальную отчетность в фонды.

Ежеквартальная отчетность в фонд социального страхования (ФСС) подается в виде формы 4-ФСС. Срок сдачи отчетности до 20 числа, месяца следующего за отчетным (кварталом).

Отчет заполняется нарастающим итогом, т.е. при его составлении вам понадобится данные предыдущего квартала. В данном отчете учитываются показатели таких счетов как 69.

01 «Расчеты по социальному страхованию», а также 69.11 «Страхование от НС и ПЗ».

Ежеквартальная отчетность в пенсионный фонд (ПФР) подается в виде формы РСВ-1, а также если у вас были или есть сотрудники, то вам необходимо одновременно с отчетом предоставить формы персонифицированного отчета. Срок сдачи форм до 15 числа, 2-х месяцев следующих за отчетным периодом (кварталом).

Отчет заполняется нарастающим итогом, т.е. при его составлении вам понадобится данные предыдущего квартала. В данном отчете учитываются показатели таких счетов как 69.01 «Расчеты по социальному страхованию», а также 69.02.1 «Страховая часть трудовой пенсии», 69.02.2 «Накопительная часть пенсии», 69.03.

1 «Федеральный фонд ОМС».

За не сдачу налоговой квартальной отчетности грозит штраф в размере 1 000 руб., за не сдачу квартальной отчетности в фонды в размере 150 руб. с фонда.

Источник: http://www.buxprofi.ru/information/kvartalnaja-otchetnost

3 квартал 2016 года — срок сдачи отчетности и уплаты налогов

Как всегда полная информация — 3 квартал 2016 года сроки сдачи отчетности ООО (ИП, НКО, ЗАО), срок уплаты налогов и список отчетов которые нужно сдать.

С 1 октября 2016 года начинается отчетная компания за 3 квартал текущего года в контролирующие органы по сдаче отчетности, а также уплате налогов и взносов.

Одна из главных новостей это смена формы отчета в ФСС и порядок ее заполнения за 3 квартал 2016 года, в остальном существенных нововведений не произошло.

Не лишним считаем напомнить о том, что организации и индивидуальные предприниматели не осуществляющие финансовую деятельности все равно обязаны сдавать нулевую отчетность в установленные сроки.

Не позднее 20 октября 2016 года срок сдачи отчетности по форме 4 ФСС за 3 квартал 2016 года на бумаге, а в форме электронного документа не позднее 25 октября 2016 года.

Название отчета — Форма 4 ФСС- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Срок сдачи отчетности в ИФНС за 3 квартал 2016 зависит от вида налоговой декларации:

- Не позднее 25 октября 2016 года налоговая декларация по налогу на добавленную стоимость, сдача электронно НДС через интернет;

- Не позднее 28 октября 2016 года налоговая декларация по налогу на прибыль организаций (отчетный период квартал);

- Не позднее 20 октября 2016 года налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности ЕНВД;

- Не позднее 20 октября 2016 единая упрощенная декларация;

- Не позднее 30 октября 2016 года расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом форма 6-НДФЛ.

Не позднее 10 ноября 2016 срок сдачи отчетности по форме СЗВ-М В ПФР за август 2016 года «Сведения о застрахованных лицах» не зависимо от способа сдачи.

Наименование отчета — «Сведения о застрахованных лицах» форма СЗВ-М.

Не позднее 15 ноября 2016 срок сдачи отчетности по форме РСВ-1 в ПФР за 3 квартал 2016 года на бумаге, а в форме электронного документа не позднее 20 ноября 2016 года.

Наименование отчета — Форма РСВ-1 — Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Количество сдаваемых отчетов ООО (ИП, НКО), как и их наименования из квартала в квартал меняются крайне редко и зависят от системы налогообложения и вида деятельности.

На упрощенной системе налогообложения (УСН) за 3 квартал 2016 года ООО и НКО необходимо сдать расчет по форме-4 ФСС, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период сентябрь-ноябрь, декларация 6-НДФЛ.

На общей системе налогообложения (ОСНО) за 3 квартал 2016 года ООО и НКО необходимо сдать расчет по форме-4 ФСС, декларация НДС, декларация по прибыли, декларация 6-НДФЛ, расчет по форме СЗВ-М за период сентябрь-ноябрь, расчет по форме РСВ-1 ПФР.

На упрощенной системе налогообложения (УСН) за 3 квартал 2016 года ИП необходимо сдать при наличии работников (зарегистрирован в качестве работодателя в ПФР и ФСС) расчет по форме-4 ФСС, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период сентябрь-ноябрь, декларацию 6-НДФЛ.

На общей системе налогообложения (ОСНО) за 3 квартал 2016 года ИП необходимо сдать декларацию по НДС, при наличии работников расчет по форме-4 ФСС, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период сентябрь-ноябрь, декларацию 6-НДФЛ.

На ЕНВД за 3 квартал 2016 года ИП нужно сдать декларацию по ЕНВД, при наличии работников расчет по форме-4 ФСС, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период сентябрь-ноябрь, декларацию 6-НДФЛ.

Мы обозначили лишь основные отчеты, которые сдают среднестатистические юридические лица и индивидуальные предприниматели, в зависимости от профиля вашего предприятия этот список может как дополняться так и уменьшаться.

Сроки уплаты налогов и страховых взносов за 3 квартал 2016 года по видам:

- Не позднее 15 августа (за июль), 15 сентября (за август), 15 октября (за сентябрь), 15 ноября (за октябрь) 2016 года взносы в внебюджетные фонды;

- Не позднее 25 октября 2016 года авансовый платеж по налогу УСН;

- Не позднее 25 октября 2016 года налог ЕНВД.

- Не позднее 25 октября, 25 ноября, 25 декабря (по 1/3 от суммы налога, начисленного за 3-й квартал) 2016 года налог НДС;

- Не позднее 28 октября 2016 года налог на прибыль (отчетный период квартал);

- Не позднее 28 августа, 28 сентября, 28 октября налог на прибыль (отчетный период месяц);

- Оплата патента — если срок действия патента меньше 6 месяцев, то в размере полной суммы налога в срок не позднее срока окончания действия патента, если срок действия патента от 6 до 12 месяцев, то в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента.

Обратите внимание на последние изменения в заполнении платежных поручений на уплату налогов и взносов в внебюджетные фонды, даже небольшая ошибка приводит к возникновению проблем и значительным временным затратам.

Надеемся, что представленная информация будет полезна не только бухгалтерам, но и тем, кто самостоятельно решает вопросы по подготовке и сдаче отчетности за 3 квартал 2016 года в налоговую инспекцию и внебюджетные фонды.

Для информации:

Сроки сдачи отчетности и уплаты налогов за 2 квартал 2016, 1 квартал 2016, 4 квартал (годовая) 2015.

Бухгалтерское сопровождение ООО, ЗАО и ИП

Бухгалтерская компания

Источник: http://www.buh007.ru/3-kvartal-2016-srok-sdachi-otchetnosti-i-uplaty-nalogov/

Отчетность ИП на ОСНО: состав, сроки сдачи, учет, правила

Даже далеким от бухгалтерии людям известно то, что существует несколько видов налогообложения.

У некоторых даже сложилось мнение, что индивидуальные предприниматели работают только с ЕНВД, вмененным доходом, безо всяких премудростей отчетности.

При этом общую систему налогообложения используют лишь крупные организации, но это не так ОСНО применима и для ИП. В некоторых случаях это единственно возможный вид налогообложения.

Какую отчетность сдает ИП на ОСНО

Общие требования

При общей системе налогообложения для ИП существует большой перечень обязательных отчетностей и платежей. При применении ОСНО индивидуальные предприниматели подают такие документы:

При выраженном изменении доходности возможно потребуется подавать декларацию 4-НДФЛ. Эту же декларацию требуется подать со своего первого дохода после регистрации.

Также при совмещении деятельности возможна ситуация, когда ИП является одновременным плательщиком ЕНВД.

Если же ИП зарегистрировано под крестьянско-фермерское хозяйство (КФХ), то вероятно применение единого сельскохозяйственного налога (ЕСХН). Этот вид налогообложения не подразумевает параллельное применение ОСНО.

Отчетность в ПФР и ФСС предоставляется в соответствующие органы и имеет разную периодичность. Предпринимателям стоит знать, что документы подаваемые и в налоговую, и в другие фонды должны предоставляться своевременно. В противном случае предусмотрены штрафные санкции.

Отчетность ИП на общей системе налогообложения — тема видео ниже:

Налоговая и бухгалтерская отчетность

В ИФНС подаются все виды налоговых деклараций, требуемых от индивидуального предпринимателя. При отсутствии работников объем подаваемой документации значительно меньше. Из отчетности исключаются декларации 2-НДФЛ и 6-НДФЛ. Также заметно уменьшаются отчеты в ПФР и ФСС. Остальная документация подается в государственные органы согласно календарному бухгалтерскому плану.

Нулевая декларация

Наиболее простой вариант для предпринимателя на ОСНО является ситуация ведения деятельности без работников.

В этом случае ИП обязан подать на себя в налоговую нулевую декларации 3-НДФЛ и НДС, а в ПФР данные о численности.

Наличие сотрудников, находящихся в неоплачиваемом отпуске или в декрете тоже позволяет подать отчеты с нулями. К перечисленным документом нужно добавить декларацию РВС и данные персонифицированного учета.

Необходимо помнить, что подача «нулевки» возможна только в случае отсутствия финансовый операций. Также нужно знать, что ИП имеет право подать единую упрощенную налоговую декларацию в отношении НДС.

Нулевая отчетность ИП на ОСНО рассмотрена в данном видеоролике:

Сроки сдачи

Для ИП характерны разнообразные сроки подачи отчетности. В зависимости от формы и назначения периодичность отчетности может варьироваться от 1 месяца до года.

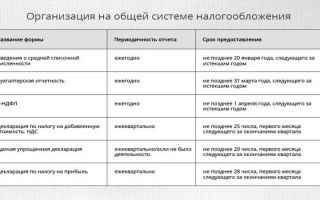

Календарь отчетности для ИП на ОСНО:

| Отчет о трудоустроенных сотрудниках | ФСС | 1 раз в год | До 20 января |

| Декларация НДС | ИФНС | 1 раз в квартал | До 20 числа следующего месяца |

| Декларация 3-НДФЛ | ИФНС | 1 раз в год | |

| Декларация 4-НДФЛ | ИФНС | По факту наступления | Не позднее 5 дней |

| Декларация 6-НДФЛ | ИФНС | 1 раз в квартал | До 30 числа следующего месяца |

| Форма СЗВ-М | ПФР | 1 раз в месяц | До 10 числа следующего месяца |

| Книга учета | ИФНС | 1 раз в год | |

| 4-ФСС и РСВ-1 (новый объединенный отчет с 2017) | ИФНС | 1 раз в кварталИтоговая за год | До 15 числа следующего месяцаДо 01.04 |

| Декларации о земельном/ транспортном/водном налогах | ИФНС | 1 раз в год | До 01.04 |

| Отчетность в соцстрах, новая форма 4-ФСС | ФСС | 1 раз в квартал | До 15 числа следующего месяца |

Подача при закрытии ИП

- Прекращение деятельности ИП довольно простое при отсутствии работников. Предпринимателю необходимо подать заявление в налоговую, погасить задолженность перед ПФР и ФСС уведомить их о закрытии не позднее 3 дней после обращения в ИФНС, оплатить госпошлину и сдать декларации НДС и НДФЛ.

- Закрытие ИП при наличии сотрудников сильно увеличивает объем документации. Помимо стандартных отчетов на себя, ИП должен подать аналогичные документы на сотрудников. Также предприниматель обязан уведомить службу занятости и предоставить работникам ряд справок.

Сотрудники должны получить:

- Трудовую книжку.

- Данные о персонифицированном учете СЗВ-6-4.

- Справку о среднемесячной заработной плате за квартал.

- Страховые свидетельства для сотрудников впервые устроившихся на работу.

- Справку о зарплате и других доходах, попадающих под начисление страховых взносов.

Также необходимо предоставить в ПФР расчет по форме РСВ-1, персонифицированную отчетность о работниках и сведения о застрахованных в ФСС. Одновременно подается уведомление о закрытии с приложением приказов об увольнении или копий трудовых книжек. Только после этого необходимо обращаться с заявлением в налоговую.

Отчетность в ФНС, ФСС, ПФР для ИП на ОСНО и других СН рассмотрена в следующем видео:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/osno/nyuansy-otchetnosti-ip.html

Отчетность ИП на ОСНО в 2018 году

Разбираясь, какие отчеты сдает ИП на общей системе налогообложения в 2018 году, бизнесмены лично убеждаются в преимуществах выбранной системы.

В отличие от УСН, на ЕНВД не накладывается ограничений, что снижает уровень бюрократической волокиты.

Чтобы своевременно подавать информацию в налоговые органы, предприниматель должен знать сроки, виды отчетов, случаи, когда нужно сдать тот или иной документ.

ОСНО: особенности системы

ОСНО или общая система налогообложения является довольно сложной, особенно в плане сдачи отчетов. Однако она позволяет работать предпринимателю, не опасаясь ограничений, которые накладывает законодательство РФ на другие варианты налогообложения:

- по количеству работников;

- по объему годового дохода;

- по числу видов деятельности, которыми занимается бизнесмен.

Когда ОСНО выгодна для индивидуального предпринимателя

Отчитываться на общей системе сложнее, чем на упрощенных аналогах. Однако в нижеперечисленных случаях ИП выгодно оставаться на ОСНО:

- При нулевом доходе уплата налога на прибыль отсутствует, в отличие от упрощенных систем. Однако не стоит забывать, что отчетность для ИП на ОСНО с нулевой деятельностью должна быть сдана своевременно.

- Когда бизнесмен является плательщиком НДС, сотрудничает с предприятиями, которые также являются плательщиками этого налога или импортирует продукцию из-за границы. В таком случае появляется возможность снизить расходы на налоги, приобрести имидж выгодного партнера, повысить конкурентоспособность своего бизнеса.

Налоги для ИП на ОСНО

Налогообложение на общей системе довольно сложное. Чтобы успешно отчитаться за прошедший период, необходимо уплатить следующие налоги:

- НДФЛ — в размере 13% от прибыли;

- НДС, ставка которого в зависимости от реализуемой продукции может составлять 0%, 10% или 18%;

- Налог на недвижимость — до 2%.

Начиная свою деятельность, ИП находится на общей системе налогообложения, если он не заявил о своем желании перейти на упрощенный вариант. Если в процессе работы индивидуальный предприниматель выбрал упрощенную систему, то для перехода на ОСНО достаточно обратиться в налоговую инспекцию.

Все налоги, которые уплачивают предприниматели, являются предметом отчетности и должны быть своевременно перечислены в соответствующие фонды. ИП, работающий но ОСНО, обязан вести первичную документацию.

Она является основанием поданных деклараций, справок, форм. Это книга учета доходов и расходов, в которой отражены доходы и расходы бизнесмена, связанные с предпринимательской деятельностью.

Впоследствии они влияют на размер вычетов при расчетах НДС.

Отчеты для ИП без работников

Какие отчеты сдавать ИП на ОСНО без работников в 2018 году:

| НДС | Декларация по НДС подается каждый квартал. Учтите, что отчет принимается исключительно в электронной форме до 25 числа, причем оплату налога следует производить каждый месяц. |

| НДФЛ | Форму 3-НДФЛ предприниматель заполняет один раз в год. Сам налог рассчитывается на основании доходов от предпринимательской деятельности и доходов физического лица, если таковые не относятся к деятельности ИП. Изучая, какую отчетность сдает ИП на ОСНО без работников в 2018 году, учтите, что ставка 13% по НДФЛ предусмотрена только для резидентов. Для нерезидентов без работников уровень налогов составляет 30%. |

| Налог на имущество | Уплачивается в размере 0,1-2% от стоимости основных фондов, если таковые имеются. Эта статья расходов не может быть оптимизирована, поскольку оцениваются активы специалистами и их кадастровая цена редко отличается от реальной рыночной. Однако этот показатель снижает размер чистой прибыли предприятия, и, соответственно, НДФЛ. |

Особенности сдачи нулевой отчетности

Если за отчетный период ИП не вел деятельность, не получал доходов, он обязан подать нулевой отчет. Подобное требование предъявляется, поскольку после государственной регистрации бизнесмен становится объектом, который обязан постоянно уплачивать налоги.

Что сдавать при нулевой отчетности ИП на ОСНО в 2018 году

Если ИП работает без наемных работников, пакет документов для нулевой отчетности не будет отличаться от стандартного. В его составе должна быть декларация НДС, заполненная форма 3-НДФЛ и отчет для РОССТАТ.

Когда ИП имеет наемных сотрудников, необходимо будет сдавать отчет ежеквартально. В состав пакета документов будет входить декларация НДС, справка 4-ФСС, отчет РСВ, персонификация. Несмотря на то, что прибыль отсутствует, предприятие продолжает работать, и в РОССТАТ придется сдавать отчет ежегодно.

Сроки сдачи отчетности

Сроки предоставления документов не зависят от того, большой у вас доход или прибыль полностью отсутствует. Вести учет приходится одинаково, и даже первый день опоздания с отчетами станет веской причиной получить штраф:

- В ПФР бумаги подаются до 15 числа, через месяц после отчетного периода.

- В ФСС также придется наведываться ежемесячно до 15 числа.

- 3-НДФЛ нужно сдавать ежегодно до конца апреля.

- Декларация НДС предоставляется ежемесячно до 20 числа.

- РОССТАТ ждет отчет до 20 января.

- Вопрос с Пенсионным Фондом лучше решить до 15 числа следующего месяца после окончания отчетного квартала.

Способы сдачи отчетов

Документы, которые относятся к любому виду отчетов, могут быть переданы в бумажном или электронном варианте. Если предприниматель выбирает удаленную сдачу отчетности, ему придется получить электронную подпись.

Планируя подачу отчетов в электронном варианте, учтите, что к указанному сроку они должны быть приняты специалистом. Если документ отклонен, бизнесмена ожидает штраф, даже если прибыль в отчетном периоде отсутствовала. Суммы взыскания, наложенного на предпринимателя, начинаются от 1000 рублей.

Поскольку отчетность для ИП, работающих на ОСНО, достаточно сложная, большинство предпринимателей предпочитает нанимать профессионалов для ведения учета, формирования документов, их своевременной подачи.

Источник: https://IP-vopros.ru/vedenie-ip/otchetnost/otchety-ip-na-osno