Как заполнить форму 6-НДФЛ за 2016 год — образец

Заполнение формы 6-НДФЛ за 2016 год для многих специалистов оказалось довольно трудной задачей. Связано это с тем, что этот отчет был введен не так давно, и, несмотря на обилие пояснений, примеров разбора сложных моментов, до сих пор возникает масса ситуаций, порождающих дополнительные вопросы.

Основные требования к оформлению формы 6-НДФЛ за 2016 год

Как заполнить форму 6-НДФЛ за год в общих случаях

Куда вписывать зарплатные показатели

Как отразить авансы по зарплате в форме 6-НДФЛ

Пример отражения выданных авансов в разделе 1

Раздел 2 годовой — форма 6-НДФЛ — как заполнять на практике

Что вписывать в стр. 120 отчета 6-НДФЛ

Специфические случаи при формировании отчета 6-НДФЛ

Основные требования к оформлению формы 6-НДФЛ за 2016 год

Все обстоятельства, правила, методы, которые нужно учитывать при заполнении формы 6-НДФЛ 2016 года, сформулированы в приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Опираясь на него, налоговым агентам и следует оформлять отчет. В приложении 2 к приказу приведены основные параметры, которых надо придерживаться в процессе заполнения:

- Источник информации — налоговые регистры, обязательные к ведению в любой организации.

- Объем отчетности никак не ограничен и может включать любое необходимое для отражения всех предусмотренных данных количество страниц.

- Для всех типов заполняемых данных в форме отведены отдельные ячейки, исключение — даты и десятичные дроби.

- Если по какой-либо строке у компании по итогам периода не сложилось показателей для отражения в форме, то в строках ставится «0», если при этом остаются незаполненные ячейки — они прочеркиваются.

- Порядок записи чисел в строках — с левого края к правому.

- Если согласно существующим положениям компания сдает отчет в бумажном варианте, то в нем запрещено:

- использовать чернила разных цветов (только синие или только фиолетовые);

- применять корректирующие средства для исправления;

- использовать двустороннюю печать;

- скреплять листы средствами, которые могут привести к их порче.

- При машинном методе формирования отчета разрешено не ставить прочерки в пустых ячейках и не пропечатывать их границы. Использовать нужно исключительно шрифт Courier New высотой 16–18 пунктов, отклонений по высоте знаков или расположению строк отчета не допускается.

В текущем году изменения в приведенный документ не вносились.

Как заполнить форму 6-НДФЛ за год в общих случаях

Любой субъект, имеющий наемный персонал и выплачивающий ему доход, приобретает обязанность оформлять и передавать в ФНС форму 6-НДФЛ. При этом объемы и периодичность подобных выплат не имеют значения.

Физлицо получает доход чаще всего в виде заработной платы. Именно этот факт и становится предметом для отражения в форме 6-НДФЛ налоговым агентом.

Для заполнения отчета потребуется информация о:

- сумме ФОТ, начисленной всему персоналу организации;

- сумме вычетов;

- объеме и конкретных днях выдачи зарплаты за последний квартал;

- предельных датах, до наступления которых необходимо уплатить подоходный налог в бюджет.

Куда вписывать зарплатные показатели

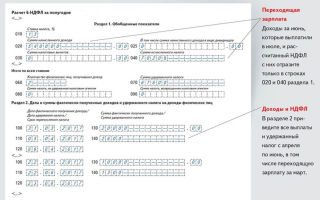

Сложность при внесении перечисленных данных связана в первую очередь с несовпадением даты начисления и выдачи сотрудникам месячного заработка.

Так, расчет причитающихся сумм происходит в последний день одного месяца, а фактическая выплата — в другой день, приходящийся на следующий месяц, закрепленный в Правилах внутреннего трудового распорядка (ПВТР), колдоговоре или трудовом контракте.

Так начисление платы за работу в декабре 2016 года включается в раздел годовой формы:

- стр. 020 — сумма рассчитанная;

- стр. 040 — подоходный налог к удержанию.

Выплата средств, произошедшая в следующем месяце — январе 2017 года, найдет свое отражение в разделе 2 отчета за 1-й квартал 2017 года:

- стр. 100 — дата перечисления средств или выдачи наличными причитающейся суммы (п. 2 ст. 223 НК РФ);

- стр. 110 и 120 — дни удержания (п. 4 ст. 226 НК РФ) и отправки в бюджет подоходного налога (п. 6 ст. 226 НК РФ);

- стр. 130 и 140 — суммы общего заработка за декабрь и удержанного с него налога.

Как отразить авансы по зарплате в форме 6-НДФЛ

Еще один проблемный момент — отражение заработной платы, выплачиваемой за первую половину месяца, т. е. аванса. Сложность вытекает из требования ТК РФ о выплате заработной платы 2 раза за месяц, при этом одна часть выплачивается до его завершения и носит авансовый характер. На методике отражения подобных сумм следует остановиться подробнее.

Объектом для включения в состав показателей 6-НДФЛ выступают все выплаты сотруднику, которые подпадают под начисление НДФЛ. Перечисляемый сотруднику аванс за первую половину месяца также включается в эту категорию. В то же время исчисление и уплата НДФЛ с него имеют определенную специфику, заключающуюся в следующем:

- при выплате аванса НДФЛ не исчисляется и перечисление в бюджет не производится;

- предварительная выплата за полмесяца не учитывается отдельно, а находит свое отражение в форме только в совокупности с оставшейся частью, начисляемой по итогам месяца;

- днем отражения суммы аванса в 6-НДФЛ будет являться последнее число месяца, в которое происходит начисление зарплаты по итогам отработанного месяца, так установлено в п. 2 ст. 223 НК РФ.

Описанный выше порядок лучше закрепить на основе примера.

Пример отражения выданных авансов в разделе 1

В АО «Атом» трудится 40 сотрудников, занимающих различные должности. Их общий заработок за месяц равен 1 985 000 руб., годовые выплаты составят при этом 23 820 000 руб.

Для использования в качестве аванса решено применять фиксированную сумму в 12 000 руб.

, итоговый расчет причитающегося работнику заработка происходит по завершении месяца с учетом фактически отработанного времени и оклада.

Выплата начисленных сумм осуществляется в утвержденные в ПВТР АО «Атом» сроки:

- за первую половину месяца — 25-го числа каждого месяца;

- оставшаяся сумма заработка по итогам месяца — 10-го числа месяца, который идет за периодом начисления.

Работникам организации не полагается никаких вычетов по НДФЛ, что упрощает порядок заполнения. В 1-й раздел по итогам года попадут следующие данные:

стр. 010 — процент НДФЛ (13%);

стр. 020 — общий ФОТ, начисленный за 12 месяцев, — 23 820 000 руб. (1 985 000 руб. × 12 мес.);

стр. 040 и 070 — начисленный и удержанный подоходный налог — 3 096 600 руб. (23 820 000 руб. × 13%).

Порядок заполнения годовой формы 6-НДФЛ в части раздела 1 можно посмотреть на основе приведенного образца по ссылке.

Скачать образец раздела 1

Раздел 2 годовой — форма 6-НДФЛ — как заполнять на практике

Для того чтобы корректно заполнить следующую часть формы 6-НДФЛ — за год, следует ознакомиться с пп. 4.1–4.2 раздела IV приказа № ММВ-7-11/450@, где сказано, что заполнение производится в следующей последовательности:

Источник: https://buhnk.ru/ndfl/kak-zapolnit-formu-6-ndfl-za-2016-god-obrazets/

Порядок заполнения 6-НДФЛ

Выплаты, получаемые работником в рамках трудовых отношений с юридическим лицом или ИП, облагаются НДФЛ. Согласно НК РФ этот налог с доходов наемного физического лица удерживает и платит в бюджет работодатель, выступая налоговым агентом по НДФЛ.

До 2016 года по суммам удержанного и уплаченного в казну подоходного налога за работников работодатель отчитывался один раз в год.

Это отчет 2-НДФЛ по каждому работнику, который надо сдать в ИФНС до 1 апреля года, следующего за отчетным.

Работодатель мог не платить зарплату или нарушать свои обязанности налогового агента – инспекторы ФНС не имели достаточно сведений, чтобы отслеживать нарушения в течение года.

С целью контроля перечисления налога введена новая форма – 6-НДФЛ, которую придется сдавать ежеквартально всем юрлицам и предпринимателям с наемными работниками (п. 2 ст. 230 НК РФ). Бланк формы утвержден приказом ФНС от 14.10.2015 г. № ММВ-7-11/450.

6-НДФЛ включает в себя сведения о работодателе, суммах доходов и налоговых вычетов, датах реального получения доходов, удержаниях налога и перечисления в бюджет. Отчет 6-НДФЛ состоит из 3 частей: титульного листа, раздела 1 и раздела 2.

Общие правила заполнения формы 6-НДФЛ

Рассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

Как заполнить 6-НДФЛ: титульный лист

Юрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» — 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

- для отчета за I квартал – 21;

- за полугодие – 31;

- за 9 месяцев – 33;

- за год – 34.

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности ИП (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юрлица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского юрлица.

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

- 1 – сам налоговый агент;

- 2 – представитель налогового агента (в случае сдачи отчета представителем, надо указать реквизиты подтверждающего полномочия документа).

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

Как правильно заполнить 6-НДФЛ: раздел 1

Суммы в разделе 1 указывают с начала года нарастающим итогом.

- В стр. 010 бухгалтер фиксирует ставку подоходного налога. Если работодатель выплачивает доходы по разным ставкам НДФЛ, для каждой ставки нужен отдельный раздел 1;

- Стр. 020 содержит сумму начисленного дохода, учитывая выплаты в рамках трудовых отношений, дивиденды и пособия по болезни;

- В стр. 025 дивиденды показывают отдельной суммой;

- Стр. 030 – сумма налоговых вычетов;

- Стр. 040 – сумма исчисленного налога (то есть, 13% от разницы между начисленным доходом и налоговыми вычетами);

- Стр. 045 – НДФЛ c дивидендов;

- Стр. 050 содержит сведения о фиксированном авансе, который платит фирма за работника-иностранца на патенте;

- Число работников нужно указать в стр. 060 – учитывать нужно всех лиц, которые получали за отчетный период от работодателя выплаты;

- В стр. 070 бухгалтер укажет сумму удержанного налога, а те деньги, которые налоговый агент не удержал с работника указать нужно в стр. 080;

- Для суммы налога, которую работодатель вернул работнику, предназначена стр. 090.

Подробнее: Дивиденды в 6 ндфл 2016 года пример заполнения

https://www.youtube.com/watch?v=i7Fdcsgzj6c

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г.

№ БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040.

А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222).

Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Как заполнять форму 6-НДФЛ: раздел 2

Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

| Доход | Дата получения дохода | Дата удержания налога | Крайняя дата перечисления НДФЛ |

| Зарплата | Последний день месяца | Выплата з/п по итогам месяца | Следующий рабочий день после выплаты з/п по итогам месяца |

| Отпускные | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

| Больничные | День выплаты | День выплаты(стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

| Компенсация за неиспользованный отпуск при увольнении | День выплаты | День выплаты(стр. 100 и стр. 110 совпадают) | Следующий рабочий день после выплаты |

- Стр. 100 – день получения дохода. Зарплату в данном случае делить на аванс и окончательную выплату не нужно – указывается полностью месячная оплата

- Стр. 110 – дата удержания налога

- Стр. 120 – дата, не позднее которой НДФЛ должен быть перечислен в бюджет

- Стр. 130 – содержит сумму фактически полученного дохода

- Стр. 140 – показывает размер удержанного НДФЛ.

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛ

Отчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2016 году:

| Отчетный период | Крайний срок сдачи |

| За I квартал |

Источник: https://www.regberry.ru/nalogooblozhenie/poryadok-zapolneniya-6-ndfl

Как заполнить 6-НДФЛ с 2016 года образец заполнения

Начиная с 2016 года вводится новая форма отчетности, обязательная для все работодателей – 6-НДФЛ, образец заполнения которой мы рассмотрим (в соответствии с Федеральным законом от 02.052015 №113-ФЗ).

Сведения по ней необходимо предоставлять как индивидуальным предпринимателям, так организациям, если он являются работодателями.

Данный отчет представляет себе поквартальную сдачу сведений по НДФЛ, уплаченного в целом по организации по каждому работнику, в отличии от 2-НДФЛ, который предоставляется 1 раз в год, сведения в декларации не персонифицируются.

Периодичность сдачи формы 6-НДФЛ

Форма 6-НДФЛ подается параллельно с годовой отчетностью 2-НДФЛ, которую никто не отменял и служит ее дополнением. Служит по факту дополнительным контролем организации по выплате ею, как налоговым агентом, сумм по НДФЛ с заработной платы работников.

Скорее всего в налоговой внедрен новый инструмент проверки, так как сумма 4 деклараций 6-НДФЛ, без указания суммы по каждому работнику, должны равняться сведениям по году подаваемых в декларации 2-НДФЛ, в которой уже сведения разделяются по каждому сотруднику.

В случае их не совпадения вероятно будет назначена налоговая проверка.

Срок подачи 2-НДФЛ, по истечению отчетного года:

- подаются не позднее 1 апреля за прошедший период, т.е. год

Срок сдачи 6-НДФЛ – поквартально, крайний срок – последний день 2-го месяца, который следует за прошедшим отчетным кварталом (даты отчетности указаны с учетом переноса в виду выходных дней):

- За 1-й квартал – 30 апреля, но в связи с переносом выходных срок, сдать нужно до 2 мая 2017 г.

- За 2-й квартал – до 31 июля 2017 г.

- За 3-й квартал – до 31 октября 2017 г.

- За 4-й квартал – до 2 апреля 2018 г.

Если в организации более 25 человек, то сведения подаются в электронном виде, если меньше, то можно предоставить на бумажных носителях.

Декларация состоит из титульного листа и 2- разделов, рассмотрим порядок заполнения

Нюансы заполнения формы 6-НДФЛ

- Сумма исчисленного НДФЛ необходимо исчислять и указывать в полных рублях, причем суммы меньше 50 копеек не учитываются, а суммы включая 50 копеек и более округляются до целого рубля в большую сторону. Доходы и расходы в иностранной валюте считаются на дату фактического получения и расходования соответственно, по установленным на те даты курсу ЦБ.

- Исправление ошибок корректором или другими средствами в отчете не допускается

- Допускается только односторонняя печать документа

- Листы должны быть скреплены аккуратно, без порчи документа

- Графы заполняются слева на право, при наличии пустых клеток, заполняются символом “-“

- Поля заполняются только чернилами следующих цветов: фиолетовый, черный, синий

Справка 182н для расчета больничного

6-ндфл 2017 образец заполнения

Титульный лист

Вверху листа указывается, для организаций ИНН и КПП, для предпринимателей ИНН, согласно свидетельства. При предоставлении сведений по обособленному подразделению организации, сверху указывается соответствующий КПП. Страница “001”.

Если отчетность первичная, то ставится код “000”, если корректирующая, то указывается номер корректировки: “001” и т.д. В графе отчетный период – соответствующий ему код, к примеру “21” – при сдаче формы за 1 квартал.

Далее указывается год отчетности, в какой налоговый орган предоставляется и код по месту назначения, смотрите справку в разделе статьи.

[su_quote]

Ниже указывается сокращенное название, а при его отсутствии – полное, как указано в учредительных документах, например, ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ “Победа”. Располагается наименование с начала строки.

Если форма заполняется физическим лицом, то ФИО указывается полностью и без сокращений, если фамилия двойная – пишется через дефис, например, Сергеев-Александров Михаил Васильевич. Далее указывается код ОКТМО организации.

Ниже указывается контактный номер телефона с кодом города, по которому можно связаться с контрагентом. Указываем количество листов в отчете, а в случае возникновения необходимости приложить к отчету справочной информации касаемо налогообложения физ.лиц, указывается количество листов, если нет то ставим “—“.

Если отчет подписывает налоговый агент, ставим “1”, если его представитель, то “2”. После указываем лицо, подтверждающее сведения в подаваемой форме – ФИО полностью, отдельно в каждой строке Фамилию, ниже имя и на 3-й строчке отчество. В случае утверждения отчета представителем, в низу документа указывается данные доверенности. Указывается дата утверждения и подпись заявителя.

Поле для работника ИФНС не заполняем.

Раздел №1

Внимание! Раздел №1 отражает сведения отражаемые нарастающим итогом, считая с начала текущего года. Например, за второй квартал здесь будут отражены сведения с январь по июнь. Например, в отчетности за 2-й квартал здесь отражаются сведения за период с апреля по июнь.

Данный раздел отражает обобщенные сведения сумм начисленного дохода по всем физическим лицам, также удержанный и исчисленный налог с начала налогового периода нарастающим итогом по соответствующей ставке. При выплате налоговым агентом дохода облагаемого по разным ставкам в течение прошедшего налогового периода данные раздела №1 заполняются для каждой ставки в отдельности, за исключением строк 060-090.

При невозможности вместить все показатели в одну страницу следует заполнять необходимое количество дополнительных листов для полного отражения сведений. При этом, на первой странице заполняются итоговые показатели строк 060-090.

Правило заполнения строк:

- 010 – пишется ставка налога, по которой производилось исчисление работнику сумм налога.

- 020 – указывается общая сумма по начисленному доходу по всем физическим лицам, заполняется нарастающим итогом с начала отчетного периода.

- 025 – начисленная нарастающим итогом общая сумма начисленного дохода по дивидендам.

- 030 – налоговые вычеты с начала года, также указываются нарастающим итогом, на величину которых можно уменьшить величину дохода, подлежащую налогообложению.

- 040 – общая сумма исчисленного налога по всем физическим лицам, рассчитанная нарастающим итогом.

- 045 – общая сумма подоходного налога по дивидендам нарастающим итогом по всем физическим лицам.

- 050 – сумма фиксированного авансового платежа по всем физическим лицам, на которую можно уменьшить налог на доходы, рассчитанная нарастающим итогом.

- 060 – общее количество физ. лиц получивших облагаемый доход в налоговом периоде. Если в одном налоговом периоде работник был уволен, а потом принят вновь, общее количество меняться не будет.

- 070 – указывается общая сумма налога нарастающим итогом с начала года.

- 080 – указывается общая сумма дохода нарастающим итогом с которого не возможно было удержать налог.

- 090 – общая сумма возвращенного налога, указанная нарастающим итогом, в соответствии со НК РФ ст. 231.

Ответы на основные вопросы по заполнению формы 6-НДФЛ

Раздел №2

Внимание! В отличие от раздела №1, в разделе №2 отражаются сведения не с начала года, а только за отчетный период. Т.е. суммы фактически начисленного дохода, удержанного с него НДФЛ и перечисленного налога в бюджет.

Данный раздел отражает даты, когда физическими лицами был получен доход, удержан подоходный налог, срок перечисления НДФЛ в бюджет, а также суммы удержанного налога и фактически полученного дохода по всем физическим лицам.

Правило заполнения строк:

- 100 – в данной строке указывает фактическая дата, когда был получен доход, отраженный по строке 130.

- 110 – указывается дата, когда был фактически удержан НДФЛ с суммы, отраженной по строке 130.

- 120 – указывается дата, не позже которой необходимо произвести перечисление сумм налога.

- 130 – указывается обобщенная сумма фактически полученного дохода на дату, указанную в строке 100 (удержанный налог не вычитается). Т.е. если доход сотрудника составил 35000 руб., а сумма вычетов на детей ему предоставлена в размере 2800 рублей, то в строке указывается именно 35 000 рублей, запись в виде – 35 000 – 2800 = 32 200 руб. будет ошибкой (письмо ФНС от 20.06.16 №БС-4-11/10956)!

- 140 – указывается обобщенная сумма удержанного НДФЛ на дату, указанную в строке 110.

Если в одну и ту же даты были фактически получены различные виды доходов, при этом сроки перечисления их отличаются, в таком случае строки 100-140 необходимо заполнять отдельно по каждому сроку их перечисления.

Источник: https://infportal.ru/buhuchet/6-ndfl-obrazets-zapolneniya.html

6 ндфл с 2016 года пример заполнения

Для предпринимателей и организаций, которые являются работодателями с 2016 года введен новый отчет 6-НДФЛ, который не замещает, а дополняет отчет 2-НДФЛ. И в отличие от последнего сдается не раз в году, а поквартально. При этом за несвоевременное предоставления данных сведений по сотрудникам может быть вменен штраф.

Сроки предоставления 6-НДФЛ

Как уже сказали, что декларация предоставляется раз в квартал, по сроку – последний день месяца, следующий 2-й по счету после отчетного квартала:

- За первый квартал отчет следует предоставить до 30 апреля, так как это выходной, в 2016 году, то дата переносится на 4 мая.

- За второй квартал – крайние день 1 августа.

- За третий квартал отчетность сдается до 31 октября.

- Отчетность за 4 квартал предоставляется вместе с формой 2-НДФЛ –не позднее 1 апреля 2017 года, так как это выходной, то крайний день будет перенесен на 3 апреля.

Важно! Отчетность может предоставляться на бумажных носителях в том случае, если штат компании или предпринимателя не превышает 25 человек. Если штат более 25 человек, то форма предоставляется только в электронном виде.

Если организации или предприниматель не осуществляет свою деятельность, то возникает резонно вопрос: «Сдавать или не сдавать отчетность, ведь ИФНС может оштрафовать за ее не предоставление?».

Ответ: «ООО или ИП должны предоставлять данную отчетность, только, если они являются налоговыми агентами, а такая обязанность возникает, если они начисляют и выплачивают зарплату сотрудникам». (НК РФ, ст.

226, Письмо ФНС № БС-4-11/4958 от 23.03.16).

Нюансы заполнения формы

При заполнении 6-НДФЛ необходимо учесть следующие нюансы:

- Печать готового отчета делается только односторонняя, двухсторонняя не допускается.

- Применение корректора и других средств для исправления ошибок не допускается.

- Листы аккуратно скрепляются, порча документов при этом запрещена.

- Графы необходимо заполнять слева на право, при этом в пустых клетках ставится прочерк «-».

- При заполнении применяются чернила синего, фиолетового и черного цвета.

- Исчисленные суммы по подоходному налогу указываются в полных рублях, при этом округляя сумму до целого рубля, если получится 50 копеек и более, и отбрасываются, если цифра менее 50 копеек. Если расход или доход получен в валюте, то она считается по курсу ЦБ на дату его совершения.

Образец заполнения 6 НДФЛ

Декларация включает в себя титульный лист и дополнительный лист (раздел 1,2). При чем при необходимости можно использовать дополнительное количество листов для отражения полной информации в разделе 1 и 2. Рассмотрим пример заполнения 6-НДФЛ.

Источник: https://ip-on-line.ru/otchetnost/6-ndfl-s-2016-goda-primer-zapolneniya.html

Порядок заполнения формы 6-НДФЛ с 2016 года – пример

Отправить на почту

6-НДФЛ с 2016 года — пример заполнения этого отчета поможет справиться с разнообразными стандартными и неординарными ситуациями, возникающими на практике. Образцы заполнения отчета и пояснения к ним вы найдете в нашем материале.

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в приложении 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Правила заполнения 6-НДФЛ в 2016-2018 годах не изменялись, поскольку пока никаким поправкам и корректировкам приказ ФНС № ММВ-7-11/450@ не подвергался.

Подробнее об этих правилах читайте здесь.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ в 2016-2018 годах?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты. Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 1 полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 2, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы выплаченного июньского заработка и удержанного с него НДФЛ.

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов.

Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб., за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 1 декларации 6-НДФЛ за 9 месяцев будет иметь следующий вид:

- стр. 010 — «зарплатная» ставка налога (13%);

- стр. 020 — общая сумма начисленного заработка 10 944 000 руб. (1 216 000 руб. × 9 мес.);

- стр. 040 и стр. 070 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ в 2016-2018 годах (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ в 2016-2018 годах: образец заполнения второго раздела

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1–4.2 раздела IV приказа ФНС № ММВ-7-11/450@:

- заполнению подлежат блоки стр. 100–140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 2 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

Источник: http://nanalog.ru/poryadok-zapolneniya-formy-6-ndfl-s-2016-goda-primer/

Пример заполнения формы 6 НДФЛ за 2016 год

Тема: 6-НДФЛ, раздел: пример заполнения формы 6 НДФЛ за год

ОГЛАВЛЕНИЕ:

Инструкция по заполнению 6-НДФЛ: часть № 1;

Пример № 1. Организация выдавала заработную плату всем своим сотрудникам два раза в течении месяца, в день выплаты все сотрудники получали свои выплаты (например: 5 число)

Пример № 2. Организация выдавала заработную плату всем своим сотрудникам два раза в течении месяца, в день выплаты не все сотрудники получили свои выплаты и была вторая выплата (например: 5 число и 7 число)

Пример № 3. Организация выдала з/плату за декабрь в январе, то есть во 1-ом квартале 2017 года

Пример № 4. Сотрудники организации в течении года получали доход частично облагаемый НДФЛ. Как полученный доход необходимо отразить в разделах и строках формы 6-НДФЛ?

Как заполнить 6-НДФЛ за год

Форма 6-НДФЛ составляется по итогам всего года, а для упрощения ее называют отчетностью за 4 квартал. Расчеты формируются по нарастанию с начала года.

Составление расчетной документации – это всегда сложная и ответственная задача, важно сделать все правильно, избежать ошибок. В большинстве случаев при необходимости составления расчётной отчетности обращаются за помощью к специалистам, но это, естественно требует определённых финансовых затрат.

Заполнение Формы 6-НДФЛ, в сравнении с оформлением других видов отчетной документации менее сложное дело, которое можно выполнить и своими силами, предварительно изучив примеры, разъясняющие как правильно это сделать.

Самостоятельное заполнение формы 6 НДФЛ позволит Вам сэкономить на услугах специалиста.

Пример заполнения формы 6 НДФЛ

В состав формы, передаваемой в налоговые органы, входит:

- титульная страница;

- первый раздел, содержащий обобщенные данные;

- второй раздел — числа и итоговые суммы реальной прибыли и налоговых вычетов на доходы физ. лиц.

Пример заполнения формы 6 НДФЛ можно посмотреть на нашем сайте. Ознакомление с примером заполнения формы 6 НДФЛ поможет правильно заполнить отчет самостоятельно.

Для заполнения отчета по форме 6-НДФЛ, чтобы получить наглядный пример, нужны сведения о доходах сотрудников, начисленных за период в 9 месяцев, дополненные свежими данными о выплатах последнего квартала.

Необходимо учесть НДФЛ из доходов сотрудников, учитывая сроки для расчета НДФЛ по отпускным. Также принять во внимание следующее: налоговые исчисления с декабрьской заработной платы не будут удерживаться в декабре, так как на момент выплаты денег доход еще не был получен.

По этой причине налог нужно будет вычесть из денег сотрудников при выплате в январе.

В первом разделе указываются суммы аванса, заработной платы за декабрь, отпускных и налога за этот месяц. Для детального примера заполнения формы 6 НДФЛ следует ознакомиться с таблицами.

Срок сдачи в налоговые органы

Промежуточную отчетность по форме 6-НДФЛ следует сдать не позже 30-31 числа месяца, которые следует за определённым кварталом. Для отчётности по итогам года срок удлиняется.

Отчет за год сдается до 1 апреля, в случае если на последний день, предусмотренный для сдачи отчетности, попадает выходной или праздник, ее можно сдать в первый рабочий день. 01.04.

2017 приходится на субботу, следовательно, крайний срок сдачи формы 6 НДФЛ, которую Вы можете заполнить сами, изучив пример заполнения, 3 апреля.

Спонсором раздела является ИК «Фридом Финанс», организация осуществляющая продажу ценных бумаг в том числе и акции компании Мостотрест.

Компания Мостотрест демонстрирует повышение финансовых показателей своей работы и выглядит довольно устойчивой. Доходность организации находится на довольно высоком уровне, а дивидендная история отличается стабильностью. Именно поэтому покупка акций Мостотрест стала привлекательной.

Цена акций Мостотрест имеет потенциальные возможности для роста, в настоящий момент наблюдается их рыночная недооценка, но есть предпосылки, указывающие на что в самое ближайшее время ситуация изменится в положительную сторону. Недооценка компании обещает хорошие дивиденды в будущем (от 12 до 14%) для тех, кто приобретет акции сейчас.

Пример № 1. Организация выдавала заработную плату всем своим сотрудникам два раза в течении месяца, в день выплаты все сотрудники получали свои выплаты (например: 5 число)

Пример находится в работе — подпишитесь на нашу бесплатную рассылку и вы не пропустите нужную для вас информацию

Источник: https://villton-group.ru/6-ndfl/primer-zapolneniya-formyi-6-ndfl-za-2016-god.html

О новом варианте заполнения формы 6-ндфл и ошибках при ее заполнении

Автор: Зобова Е. П., редактор журнала

За налоговый период 2017 года форма 6‑НДФЛ представляется в обновленном варианте. О том, что изменилось в этой форме отчетности по НДФЛ, а также об ошибках, встречающихся при ее заполнении, читайте в данном материале.

Срок вступления в силу обновленной формы 6‑НДФЛ

Недавно был подписан Приказ ФНС России от 17.01.2018 № ММВ-7-11/18@[1]. Документ вносит изменения в форму 6‑НДФЛ[2], которая действует в первоначальном виде с 2016 года.

Налоговые агенты должны отчитаться по обновленной форме 6‑НДФЛ за налоговый период 2017 года. Сделать это нужно не позднее 2 апреля 2018 года (п. 2 ст. 230 НК РФ).

Изменения формы 6‑НДФЛ

Изменения внесены в титульный лист, порядок заполнения и представления, а также формат представления формы 6‑НДФЛ. Разделы 1 «Обобщенные показатели» и 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» остались в неизменном виде.

Титульный лист

Титульный лист формы 6‑НДФЛ не просто скорректирован, а заменен на новый вариант. По сравнению с действующей редакцией формы 6‑НДФЛ в титульный лист внесены следующие изменения:

- штрихкод 15201027 заменен штрихкодом 15202024;

- для организаций – крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5‑й и 6‑й разряды КПП – 01);

- введены реквизиты при реорганизации или ликвидации организации;

- совершены другие уточняющие поправки.

Что касается реорганизации или ликвидации организации, то введены следующие поля:

- «Форма реорганизации (ликвидация) (код)»;

- «ИНН/КПП реорганизованной организации».

Организация-правопреемник представляет в налоговый орган по месту своего нахождения (по месту учета в качестве крупнейшего налогоплательщика) форму 6‑НДФЛ за последний период представления и уточненные расчеты за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в титульном листе (стр. 001) по реквизиту «по месту нахождения (учета) (код)» кода 215 или 216, а в верхней его части – ИНН и КПП организации-правопреемника. В строке «налоговый агент» отражается наименование реорганизованной организации или обособленного подразделения реорганизованной организации.

По строке «ИНН/КПП реорганизованной организации» прописываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения обособленных подразделений реорганизованной организации.

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в приложении 4 к Порядку заполнения формы 6‑НДФЛ.

В случае если представляемый в налоговый орган расчет не является расчетом за реорганизованную организацию, по строке «ИНН/КПП реорганизованной организации» указываются прочерки.

Отметим, что согласно п. 3.5 ст.

55 НК РФ при прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

В связи с вышесказанным до завершения ликвидации (реорганизации) организация представляет в налоговый орган по месту своего учета расчет по форме 6‑НДФЛ за период времени от начала года до дня завершения ликвидации (реорганизации) организации.

Представление правопреемником расчета по форме 6‑НДФЛ за реорганизованную организацию действующей редакцией НК РФ не предусмотрено (Письмо УФНС по г. Москве от 10.01.2018 № 13‑11/001299@).

Источник: https://www.audar-press.ru/primer-zapolnenia-6-ndfl