Учетная политика: бухгалтерские проводки в ТСЖ на упрощенке

Каждое товарищество собственников жилья ведет работу с финансами. И такая деятельность обязательно должна сопровождаться соответствующей бухгалтерской отчетностью.

Сотрудники организации обязаны правильно вести бухучет, учитывая все документы, лежащие в основе. Мы расскажем, на что нужно обратить внимание.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Зачем нужен бухгалтерский учет в ТСЖ?

Ведение бухгалтерии в товариществах собственников жилья – это обязательная функция правления. Это указано в статье №148 Жилищного кодекса РФ в пункте 7.

Существует ряд положений в федеральных законах, отдельные федеральные законы, пошаговые инструкции, приказы, а также статьи налогового законодательства, которые регламентируют ведение бухгалтерского учета в организациях, занятых хозяйственной деятельностью.

Что же касается ТСЖ, то регулирование отчетности их бухгалтерского отдела осуществляется следующими документами:

Кроме этих документов существует и ряд других, которые регламентируют деятельность финансового отдела товариществ. Часть положений касается работы бухгалтерии исключительно при упрощенной схеме налогообложения.

ВАЖНО: Товарищества не являются коммерческими организациями, поэтому их цель не заключается в получении прибыли.

Но существует небольшой нюанс. Допускается получение прибыли, если только параллельно с этим решаются задачи, поставленные перед ТСЖ изначально. То есть, если цели, которые намечены самим добровольным объединением, были достигнуты. Фактически, статус организации для налоговых органов – это юридическое лицо.

Работа по упрощенной схеме налогообложения: главные особенности

Ответствен за учетную политику главный бухгалтер ТСЖ. Если эта должность не была учреждена на общем собрании жильцов, то ответственность будет возлагаться непосредственно на главу правления.

В случае, когда бухгалтерией занимается непосредственно бухгалтер, то в его задачи будет входить составление подробного плана политики и последующее предоставление его на согласование председателю.

Передать план необходимо не позднее, чем через три месяца после того, как товарищество прошло регистрацию в государственных органах. После согласования отчетность должна проводиться в точном соответствии с политикой.

Однако, существует возможность корректировки уже утвержденной политики. Но изменить согласованный регламент можно только в двух случаях:

- смена условий деятельности;

- изменения требований основной документации.

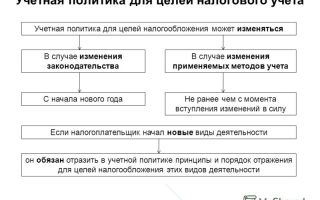

ВАЖНО: Поправки можно вносить исключительно в начале следующего финансового года.

Сейчас большинство подобных некоммерческих структур предпочитают работать по системе упрощенного налогообложения. Ведение учетной политики по УСН в качестве основополагающих элементов предполагает следующие моменты:

- оценка существующих активов;

- рассмотрение обязательств;

- планирование счетов;

- работа с регистрами для отчетности и всей документации;

- следование правилам оборота документов отчета;

- разработка вариантов информационной аналитики;

- контроль деятельности ЖКУ.

Скачать образец учетной политики ТСЖ при УСН

Учет доходных статей, согласно правилам российского НК, касается как основных, так и нематериальных ресурсов. Статья 26.2 Налогового кодекса будет определять учет и доходной, и расходной части.

Однако, в обязанности организации не входит предоставление годовой отчетности, а также текущего баланса по бухгалтерии. Этот момент подробно описан в Федеральном законе 7-Ф3, а именно – в статье №29, параграфе 3.

Доходы при УСН

Для ТСЖ, которые работают по УСН, существуют свои особенности ведения бухучета, которые выражены в том, что в роли объекта налогообложения выступают доходы с момента зачисления на счет организации.

Одновременно с этим особенностью бухучета по УСН является тот момент, что к области доходов не относятся:

- паевые, членские или вступительные начисления;

- отчисления в фонд текущего и капремонта;

- пожертвования;

- уставные взносы;

- поступления от исполнения представительских функций.

По упрощенной системе налогообложения налоговый сбор формируется, учитывая продажи площадей или товаров, приобретения прав на имущество. Если услуги предоставляются лицами, не относящимися ни к категории участников, ни к категории учредителей, то эти услуги также будут приниматься в расчет.

Что касается расходов, сформированных согласно действующему уставу, например, на ремонт или содержание вверенной организации собственности, то они не будут включаться в налоговые статьи. Но если расходы выходят за пределы составленной и официально утвержденной сметы, тогда с них необходимо будет заплатить налоги.

ВАЖНО: Правильное ведение бухучета подразумевает разделение между собой статей, облагаемых и не облагаемых налогом. Это возможно, если специалист ведет раздельный учет доходы минус расходы в любой форме, которая утверждается правлением.

Что включать в доходы при УСН? Что касается непосредственно доходных статей при использовании УСН, то к ним будут относиться следующие статьи:

- любые взносы на покрытие расходов по содержанию собственности;

- пожертвования;

- субсидии;

- доходы от манипуляций с территорий или недвижимостью;

- прочие доходы.

Как осуществляется процесс?

Методики

Обычно, когда разговор заходит о бухучете в товариществах собственников жилья, речь идет о возможности применения различных методик его ведения. Но на сегодняшний день ведение бухучета в большинстве случаев осуществляется по типовой фискальной методике. Она реализуется так:

- сбор финансовых поступлений от членов товарищества;

- начисление средств на капремонт;

- начисление платежей за ЖКУ жильцам;

- оплата по счетам за предоставление ресурсов;

- содержание недвижимого имущества;

- иные расходы.

Проводки

Средняя по размеру организация собственников жилья, как правило, занимается незначительным числом денежных операций. В этом случае роль проводок на упрощенке может играть не общий план, а два счета, которые отражают начисление налогового платежа в определенном режиме.

Речь, во-первых, идет о КТ 68 ДТ99. Эта проводка применяется по начисленному налоговому счету. Во-вторых, это проводка КТ 51 ДТ68, используемая для расчетов по уже выплаченным деньгам.

Но если используются проводки для начисления минимального налога, который необходимо заплатить в бюджет, тогда возможно применять проводки ДТ 99 КТ 68 суб и ДТ 99 КТ68суб.

- Первая представляет собой наименование для общего проведения по минимальному налоговому отчислению, которое рассчитывается, исходя из результатов одного года (финансового).

- Вторая проводка применяется для определения налога непосредственно по УСН. Ее еще называют «суммой аванса по упрощенке».

Регистры

Регистры были созданы специально для облегчения ориентирования специалистов в текущей политике ТСЖ. Фактически, регистры – это важная составная часть деятельности товарищества, которая служит для систематизации первичных документов и их последующего сохранения.

Каждый регистр предназначен для отражения всех осуществленных хозяйственных операций. Отражением при этом происходит непосредственно на счетах бухгалтерии организации. Информация, хранящаяся в регистрах, приравнена к коммерческой тайне.

Поскольку регистры являются важными документами финансового характера, в них регламентирован особый порядок хранения и содержания информации. Так, в регистре необходимо указать:

- название и реквизиты регистра;

- название хозяйствующего субъекта;

- перечисление всех объектов учета;

- данные о валюте проведения денежных операций;

- перечисление лиц, ответственных за операции;

- ФИО и подпись лица, несущего ответственность за проведение.

Особенности и нюансы

В бухучете в ТСЖ существуют две главные особенности:

-

Первая заключается в наличии такого документа, как смета доходов и расходов. Это главный документ, и на его основе осуществляются финансовый и бухгалтерский учеты. Главный нюанс заключается в том, что каждый год смета утверждается общим собранием владельцев недвижимого имущества.

Доходная часть сметы – это различные поступления, включая членские взносы. Что касается расходов, то они описаны в статьях, касающихся ремонта, содержания и обслуживания общего имущества, а также ряда других.

- Вторая особенность заключается в необходимости контролировать так называемые основные счета. В частности, подразумевается «Целевое финансирование. Здесь в обязательном порядке учитывается каждое поступление на счет, включая средства, полученные от предпринимательской деятельности.

Каждое ТСЖ обладает возможность не заниматься бухучетом самостоятельно, а прибегать к услугам сторонних специалистов. Многие бухгалтерские фирмы сотрудничают с товариществами собственников жилья по схеме аутсорсинга.

В заключение следует сказать, что процессы в данном случае отличаются от процессов на предприятиях коммерческого типа. Несмотря на то, что в большинстве случаев работа ведется по упрощенной схеме налогообложения, заниматься задачами должен специалист. Причина этого заключается в ряде особенностей работы по УСН.

Источник: https://urexpert.online/nedvizhimost/upravlenie-mkd/tszh/buhgalterskij-uchet.html

Что такое доходы ТСЖ, что ими является, а также как ведется учет прибыли и расходов в бухгалтерии?

При организации жилищного товарищества для управления совместной собственностью жильцов дома, правлением ТСЖ осуществляется деятельность, направленная на получение средств для реализации уставных целей.

Часть занесённых в актив товарищества денежных поступлений принято считать доходами, которые подлежат налогообложению в соответствии с налоговым законодательством.

В статье мы поговорим о том, что считается доходами ТСЖ, а что нет.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что такое доходы в ТСЖ?

Что такое доходы ТСЖ? Под доходами жилтоварищества в широком смысле понимаются все денежные и материальные поступления , кроме кредитных средств. Поступающие доходы (прибыль) можно условно разделить на два типа:

- облагаемые налогом;

- не облагаемые налогом.

Налогообложение доходной части бюджета жилтоварищества определяется выбранным способом расчёта – упрощённым или основным.

Справка. Поступление доходных средств на счета и активы товарищества, а также их распределение на нужды организации планируется на ежегодном собрании жителей-членов ТСЖ (ст. 145 ЖК РФ).

Какую прибыль получает товарищество?

Согласно п. 2 ст. 151 ЖК РФ, доходами жилтоварищества являются следующие финансовые поступления:

- платежи и взносы жильцов;

- прибыль от хозяйственной деятельности;

- муниципальные или региональные субсидии из бюджета;

- спонсорская помощь и благотворительность.

Платежи и взносы могут учитываться или не учитываться при налогообложении в зависимости от плательщика и целевого назначения таких взносов, а также от системы налогообложения.

Прибыль от хозяйственной деятельности может иметь следующие источники (п. 2 ст. 152 ЖК РФ):

- Ремонтно-сервисное обслуживание общих и индивидуальных жилых помещений.

- Строительство объектов недвижимости на территории, вверенной ТСЖ для хозяйственного использования.

- Сдача в аренду помещений, участков для парковки и рекламных мест.

Важно! Все получаемые субсидии являются целевыми доходами, по итогам их освоения правление обязано отчитаться ревизионной комиссии и иным надзорным службам.

Отнесение отдельных денежных поступлений к доходной части осуществляется при расчёте налоговой базы, а также при формировании отчётов и записи бухгалтерских проводок. При определении величины налоговой базы не считаются доходами следующие виды поступлений:

- членские, вступительные, целевые и иные взносы, полученные от жильцов-членов жилтоварищества;

- спонсорская финансовая помощь;

- благотворительная деятельность от не членов ТСЖ;

- безвозмездные услуги, предоставляемые в рамках целевых программ;

- пополнение резервного фонда;

- пополнение спецсчёта капитального ремонта;

- получение движимого имущества.

Учёт последнего пункта зависит от выбора системы налогообложения.

Если жилтоварищество как юридическое лицо оплачивает налоги на общих основаниях (по ОСНО), то имеющиеся на балансе очистительные машины и иное оборудование, не относящееся к недвижимости, считается активами и подлежит обложению транспортным и имущественным налогами.

В случае, когда товарищество перешло на упрощённую схему начисления налогов, материальные активы в видеремонтного оборудования, снегоуборочных машин и т.д. не подлежат налогообложению, так как относятся к целевым активам.

Справка. Доходами жилищного товарищества, не облагаемыми налогом, могут признаваться также материальные активы, полученные в результате оказания безвозмездны услуг сторонним лицом, например, строительство спонсором детской площадки на придомовом участке.

В целях систематизации денежных поступлений, а также соблюдения действующего жилищного и налогового законодательства, поступающие на счета и активы жилтоварищества доходы и расходы подлежат отражению в следующих документах:

- в положении об учётной политике товарищества;

- в книге учёта дебета и кредита в виде контировок;

- в отчётных документах.

Отчёты формируются ревизионной комиссией и членами правления для представления ежегодному собранию жильцов-собственников недвижимости многоквартирного дома, и также органам жилищного контроля.

Указание в учётной политике

Под учётной политикой жилищной организации понимается система и методы ведения бухгалтерии в конкретном ТСЖ. В рамках учёта доходных поступлений жилтоварищества, учётная политика должна включать в себя следующие пункты:

- методы оценки доходной части активов;

- план инвентаризации имущества, находящегося на балансе;

- регистры проводок поступлений денежных средств в качестве доходов;

- способ оформления документов для внутренней отчётности о финансовых поступлениях, облагаемых налогом;

- правила документооборота финансовых и налоговых отчётностей;

- способы формирования финансовой документации;

- методы контроля над хозяйственной деятельностью и получением прибыли.

Источник: http://svoe.guru/mnogokvartirnye-doma/upravlenie/tszh/buhgalteriya/oformlenie-dohodov.html

Как ТСЖ на «упрощенке» вести учет доходов и расходов (Журавлева В.В.)

Дата размещения статьи: 21.05.2015

Больше всего сложностей у бухгалтеров, ведущих учет в ТСЖ, возникает при определении доходов, которые нужно учитывать при налогообложении по «упрощенке».

Ведь, с одной стороны, товарищество создается собственниками жилья как некоммерческая организация и существует с целью управления многоквартирным домом и общим имуществом (п. 1 ст. 135 ЖК РФ). То есть деятельность вроде как некоммерческая.

И может получать целевые средства, не облагаемые «упрощенным» налогом (ст. ст. 346.15 и 251 НК РФ).

С другой стороны, под налогообложение обязательно подпадет выручка от предпринимательской деятельности, вести которую можно в соответствии со ст. 152 ЖК РФ. Кроме того, при определенных условиях налогооблагаемым доходом являются суммы коммунальных платежей, которые поступают к вам от владельцев квартир.

Поэтому Налоговый кодекс содержит требование вести раздельный учет как доходов, так и расходов, произведенных в рамках целевых поступлений (пп. 14 п. 1 ст. 251 НК РФ). Если же раздельного учета нет, все получаемые средства нужно будет включить в налоговую базу по УСН.

Как видите, проблем немало, и в данной статье на конкретных примерах мы разберем, как организовать бухгалтерский и налоговый учет в ТСЖ.

Если у вас «упрощенка» с объектом «доходы». Поскольку вы не отражаете расходы в налоговом учете, вам особенно внимательно нужно прочитать эту статью, чтобы разобраться, как организовать учет, чтобы не пришлось платить лишних налогов с доходов.

Целевые поступления. Какие полученные суммы не учитываются при расчете «упрощенного» налога

Финансовые средства ТСЖ формируются из вступительных и членских взносов его участников, а также доходов от коммерческой деятельности, субсидий на обеспечение эксплуатации общего имущества в многоквартирном доме и прочих поступлений (ст. 151 ЖК РФ).

Как мы упомянули выше, целевые поступления на содержание некоммерческих организаций и ведение уставной деятельности в налогооблагаемые доходы не включаются, при условии, что вы ведете раздельный учет (пп. 1 п. 1.1 ст. 346.15, пп. 14 п. 1 и пп. 1 п. 2 ст. 251 НК РФ). Конкретный перечень доходов, которые ТСЖ не должно учитывать при налогообложении, мы привели в таблице.

Таблица

Средства целевого финансирования,

которые не нужно учитывать в доходах по УСН

| N п/п | Целевые поступления, не учитываемые в доходах по УСН при наличии раздельного учета |

| 1 | Деньги от собственников квартир (независимо от членства в ТСЖ), полученные для проведения ремонта, капитального ремонта общего имущества (абз. 21 пп. 14 п. 1 ст. 251 НК РФ). Полный список общего имущества содержится в п. 1 ст. 36 ЖК РФ (например, лестничные площадки, лифты, коридоры, чердаки) |

| 2 | Средства, полученные ТСЖ из бюджета на проведение капитального ремонта дома и общего имущества (абз. 5 и 6 пп. 14 п. 1 ст. 251 НК РФ) |

| 3 | Вступительные, членские и паевые взносы (пп. 1 п. 2 ст. 251 НК РФ) |

| 4 | Пожертвования (пп. 1 п. 2 ст. 251 НК РФ, ст. 582 ГК РФ) |

| 5 | Безвозмездно выполненные любой другой организацией (предпринимателем) работы или услуги (пп. 1 п. 2 ст. 251 НК РФ) |

| 6 | Отчисления в специальный резерв на проведение ремонта, капитального ремонта общего имущества, полученные от членов ТСЖ (пп. 1 п. 2 ст. 251 НК РФ) |

Как Минфин рекомендует организовать раздельный учет целевых поступлений

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/4978

Бухучет в ТСЖ: что включать в доходы при УСН, учетная политика, пример заполнения книги учета хозяйственных операций и как правильно ее вести

Несмотря на то, что целью создания товарищества не является ведение коммерческой деятельности, ТСЖ — юридическое лицо, которое имеет свои доходы.

Любые денежные поступления и расходы организации должны проходить под грамотным бухгалтерским сопровождением и фиксироваться в отчётности.

Далее наши эксперты расскажут, что входит в понятие бухгалтерского учета в контексте ТСЖ, как вести правильно этот учет, какие нормативные документы лежат в основе и на что стоит обратить пристальное внимание.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

В основе ведения бухгалтерии любой формы предприятия лежат федеральные законы и положения, приказы и инструкции, статьи налогового законодательства, которыми и следует руководствоваться при составлении отчётности о хозяйственной деятельности.

Для бухгалтерского отдела ТСЖ, основными документами при ведении бухучета являются:

В случае применения этих документов к ТСЖ имеется оговорка. Дело в том, что товарищество – это некоммерческая организация, а, следовательно, оно не ставит целью осуществление коммерческой деятельности, т. е. получение прибыли.

Однако прибыль может быть получена, но только с условием решения тех задач, которые поставлены перед добровольным объединением. Налоговый статус товарищества – юридическое лицо.

Учетная политика ТСЖ при УСН

Ответственный за ведение политики — главный бухгалтер организации или председатель правления. Бухгалтер готовит план учётной политики и предоставляет его на согласование председателю не позже чем через 90 дней с момента регистрации организации в госорганах.

Далее вся бухгалтерская отчётность должна осуществляться согласно утверждённой политике.

Корректировка учётной политики возможна в условиях изменения требований основополагающих документов или в случае смены условий деятельности товарищества. Внесение поправок должно осуществляться в начале финансового года.

Учётная политика товарищества с упрощённой системой налогообложения (УСН) имеет свои особенности. В качестве основных составляющих элементов в учетную политику ТСЖ должны быть включены следующие позиции:

- Оценка активов, обязательств и способы проведения этой оценки.

- Инвентаризация имущества, собственности и долговых обязательств.

- План счетов.

- Регистры и документы для внутренней отчётности. Все операции по финансово-хозяйственной деятельности фиксируются на соответствующих счетах и оформляются в соответствии с требованиями к первичным учётным документам. Каждый из документов должен содержать подпись председателя правления.

- Правила обращения отчётных документов.

- Способы обработки информации (используемые программы, в том числе, для выписки счетов).

- Контроль и учёт за ведением хозяйственной деятельности.

Внимание! Ведение бухгалтерского отчёта для правления ТСЖ является обязательной функцией согласно п.7 ст.148 ЖК РФ.

Под учёт попадают основные и нематериальные средства. Налогового Кодекс РФ, в главе 26.2, определяет ведение учёта доходов и расходов. При этом, согласно ст.29 ФЗ №7 «О некоммерческих организациях» от 12.01.1996, ТСЖ не обязано предоставлять годовой отчёт и бухгалтерский баланс.

На основании пп.1 п.2 , ст.251 НК РФ, в целях упрощения системы налогообложения, для организаций с УСН приняты следующие условия:

- в качестве объекта УСН рассматриваются доходы;

- деньги признаются доходом ТСЖ с момента их поступления на счет товарищества;

- членские, вступительные и паевые взносы, пожертвования, взносы на действия в рамках устава не считаются доходом;

- отчисления для формирования фонда капитального и текущего ремонта не являются доходом;

- если товарищество выполняет представительские функции, то средства, поступившие на его счёт, не учитываются при определении размера налога.

При формировании налога для ТСЖ, в расчёт принимаются такие денежные поступления:

- От продажи товаров или площадей.

- От приобретения имущественных прав.

- Поступления от лиц, не являющихся участниками, учредителями данного товарищества.

Расходы, которые формируются в рамках уставной деятельности ТСЖ (то есть если они используются на услуги по содержанию или ремонту собственности), не включаются в налогооблагаемые статьи, но налогообложению подлежат расходы, выходящие за пределы утверждённой сметы на виды уставной деятельности.

Обратите внимание! Для разделения налогооблагаемых и не подлежащих обложение налогом статей следует вести раздельный учёт доходов/расходов в произвольной форме, которая должна быть утверждена председателем правления.

Скачать образец учетной политики ТСЖ при УСН

Бухгалтерский учет в ТСЖ

В сферу деятельности бухгалтера ТСЖ входит:

- выполнение текущей работы;

- составление планов и формирование бюджета;

- отчётная деятельность.

Ведение бухгалтерского учета в ТСЖ состоит из таких основных этапов:

- Создание и разработка учетной политики.

- Составление сметы.

- Учет хозяйственной деятельности.

- Составление бюджета.

Составление плана счетов

Планы счетов готовятся в соответствии с уставной и предпринимательской деятельностью и являются приложением к учётной политике товарищества. Их главное предназначение – детализация и расшифровка информации по доходным и расходным статьям.

Справка! Наименования счетов первого порядка сохраняются, а субсчета нумеруются и именуются в соответствии с особенностями ведения деятельности ТСЖ.

Рекомендации по составлению и ведению рабочих планов счетов в ТСЖ предоставлены в ст.3 Приказа Госстроя РФ N17-45. Способ ведения планов должен оптимально соответствовать установленным правилам и максимально полно отражать все виды хозяйственной жизни ТСЖ.

Определение сметы по доходам и расходам

Главным критерием, который определяет всю учетную политику, является доходно-расходная смета ТСЖ. Этот документ должен быть максимально детализирован особенно в части расходования средств.

Для наглядности ведения учёта расходов к субсчетам счёта 20 добавляются аналитические счета — по сути, расшифровки затрат на те или иные цели.

В счетах указываются такие данные:

- расходы на зарплату и выплату налогов,

- накладные затраты,

- стоимость обслуживания территории и помещений,

- объёмы, выделенные на проведение капитального ремонта и благоустройство территории, а также на формирование резервов и прочие расходы.

Доходные статьи

Согласно п.2 ст.151 ЖК РФ, базой для формирования доходных статей при УСН, являются такие доходы ТСЖ:

- Целевые поступления, каковыми являются членские, первоначальные и паевые взносы, направляемые на покрытие расходов по содержанию общественной собственности.

- Коммунальные платежи от жильцов.

- Субсидии, выделяемые на содержание общественной собственности, обеспечение коммунальными услугами и проведение текущего и капитального ремонтов.

- Пожертвования.

- Доходы от реализации имущественных прав и продажи, аренды помещений и территорий, которые отражаются в счёте 91.

Ведение учёта хозяйственной деятельности

Хозяйственная деятельность товарищества предусматривает работы в границах устава, задачей которых является удовлетворение целей организации.

Операции по получению доходов и расходов должны фиксироваться для того, чтобы понимать, какие статьи подпадают под действие УСН, а какие – нет.

Предпринимательской деятельностью, подлежащей налогообложению в условиях УСН, считаются:

- услуги, оказываемые членам ТСЖ, не связанные с обслуживанием и ремонтом общественной собственности, например, установка оборудования;

- продажа или сдача в аренду помещений и территорий;

- продажа товаров и услуг;

- прочие доходы, согласно статьям 249 и 250 НК РФ.

Справка! Коммунальные платежи являются объектом продажи услуг и поэтому они подлежат включению в книгу по учету хозяйственной деятельности.

Доходы принимаются в расчёт независимо от их формы – денежной или натуральной.

Регистры бухучета

Задачей регистров является систематизирование информации, накапливаемой с поступлением первичных учётных документов. Эти документы группируются и логично вписываются в регистры, где разносятся по синтетическим и аналитическим счетам.

Ведение хозяйственных операций с учётом активов и обязательств осуществляется их фиксацией на счетах, которые взаимно корреспондируются. Эти счета присутствуют в рабочем плане.

При достаточно высокой степени модификации счетов, стоит придерживаться методологической основы бухучёта на базе двойной записи с проведением всех первичных учётных документов и систематизацией данных, облегчающих контроль за хозяйственной деятельностью ТСЖ.

Для обработки и ведения бухгалтерской отчётности могут быть использованы специализированные программы, в противном случае используется ручная обработка.

В ТСЖ может быть использована кастомизированная форма бухучёта, учитывающая индивидуальные особенности данного товарищества.

В качестве основного регистра выступает оборотная ведомость, которая включает все счета ТСЖ в соответствии с рабочим планом счетов и с ежемесячным указанием сальдо.

Помимо оборотной ведомости, существуют и другие регистры-ведомости учёта, утвержденные Приказом Госстроя РФ N17-45:

| основных средств и амортизационных отчислений по ним | В-1 |

| запасов и НДС | В-2 |

| затрат на производство | В-3 |

| денежных средств и фондов | В-4 |

| расчётов и пр. операций | В-5 |

| реализации | В-6 |

| расчётов с поставщиками | В-7 |

| оплаты труда | В-8 |

| ведомость | В-9 |

По статьям доходов и расходов ведется учёт не только по синтетическим, но и по аналитическим счетам. Основными учётными регистрами с 1999 г. являются:

| сч. 86 | Целевые поступления |

| сч. 96 | Расходы по уставной деятельности |

| сч. 76 | Расчеты с разными дебиторами и кредиторами |

| сч. 51 | Расчетный счет в банке |

| сч. 50 | Кассовая книга |

| сч. 60 | Расчеты с поставщиками и подрядчиками |

| сч. 70, 71, 73 | Расчеты с персоналом и подотчётными лицами |

| сч. 68, 69 | Налоги и социальные фонды |

| сч. 62 | Расчеты с заказчиками услуг |

| сч. 60 | Расчёты с энергопоставляющими предприятиями |

| сч. 20 | Содержание домового хозяйства и капремонт |

| сч. 82 | Резервный капитал |

Книга учета хозяйственной деятельности и таблица хозяйственных операций

Каждая из проведённых хозяйственных операций должна регистрироваться в книге учёта хоздеятельности в специальной таблице, где указаны дебетовые и кредетовые позиции и ясна взаимосвязь между операциями и регистрами.

Для ТСЖ с УСН расходы в рамках уставной деятельности фиксируются в колонке дебет, где обозначается источник.

Рассмотрим, пример заполнения книги учета хозяйственных операций ТСЖ, в котором всеми собственниками дома были выплачены паевые взносы.

Операция проведена по субсчёту 01-1, Жилищный фонд…, сальдо которого стало нулевым, как и счёт 86, Целевое финансирование (строка #6).

Далее были проведены операции по расчёту с поставщиками, в дебетовой позиции — 60, в кредитовой – 51, что означает расчёт был проведён зачислением на счёт в банке. В самой последней строке таблицы указано перечисление средств 86-1, Целевые поступления, на счёт 60, Поставщики.

Из заполненной таблицы становится понятно, какие счета являются источниками (дебет), а какие получателями (кредит):

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислены паевые взносы членов ЖСК | 76 | 86 |

| Внесена часть паевых взносов | 51 | 76 |

| Отражены расходы по строительству дома | 08-3 | 60 |

| Оплачены расходы по строительству | 60 | 51 |

| Завершенное строительство принято по акту и зарегистрировано | 01-1 | 08-3 |

| Членом ЖСК полностью выплачен паевой взнос (стоимость жилфонда) | 01-9 | 01-1 |

| Стоимость выбывшего жилищного фонда списана с баланса | 86 | 01-9 |

| Начислено за обслуживание коллективной | 86-1 | 60-3 |

| Отражена скидка в оплате услуг (п.4) | 60-3 | 86-2 |

| Начислено за услуги городской радиотрансляционной сети | 86-1 | 60-4 |

При заполнении книги следует помнить о том, что если ТСЖ ведёт ещё и предпринимательскую деятельность, то следует разделить основные средства в зависимости от направления их использования, т. е. счёт 01, должен содержать субсчёт 01-2 для операций в рамках устава, а субсчёт 01-3 будет отведён для предпринимательства.

Формирование бюджета

Планирование доходов и расходов позволяет оптимизировать хозяйственную деятельность ТСЖ. С этой целью бухгалтер формирует бюджет на следующий отчётный период.

При составлении будущего бюджета, следует принять во внимание следующие пункты:

- Состав и выполнение предыдущих бюджетов.

- Состояние основных средств.

- Возможное влияние инфляции.

- Регулярность поступления доходов.

- Состояние обязательств.

- Возможные субсидии.

- Положительное или отрицательное сальдо предыдущего периода.

- Остатки материальных и финансовых средств.

Поскольку с момента регистрации в госорганах, ТСЖ является юридическим лицом, не ведущим коммерческую деятельность, то оно обязано вести бухучёт своей хозяйственной деятельности согласно федеральным законам, требованиям Налогового и Жилищного Кодексов и в соответствии с утвержденными правилами и инструкциями.

https://www.youtube.com/watch?v=-7PO9CTJyhM

Подразумевается не только проводка и достоверное отражение всех доходов и расходов, но и предоставление отчётности в фискальные и статистические органы, а также уплата социальных взносов.

Посмотрев видео, вы ознакомитесь с особенностями ведения бухучета в ТСЖ:

Источник: http://101urist.com/nedvizhimost/uprav-mkd/tszh/buhuchet.html

Бухгалтерский, налоговый учет и отчетность в ТСЖ

Многие владельцы городских объектов недвижимости, расположенных в многоквартирных домах, принимают решение о создании ТСЖ.

Это делается не только для того, чтобы оптимизировать расходы по коммунальным услугам, но и для поддержания имущества жильцов в должном техническом состоянии.

Каждое товарищество собственников недвижимости должно организовываться в соответствии с регламентом Федерального законодательства. При этом на ТСЖ возлагается обязанность вести бухучет и сдавать сформированную по результатам отчетных периодов в налоговую инспекцию отчетность.

Особенности создания ТСЖ

Главная цель создания ТСЖ заключается в следующем:

- эффективное управление недвижимостью, которая на законных правах принадлежит участникам товарищества;

- своевременное проведение ремонта и технического обслуживания инженерных коммуникаций;

- расчет коммунальных услуг согласно реальных, а не завышенных тарифов;

- благоустройства прилегающей к многоквартирным домам территории и т. д.

Федеральное законодательство не запрещает товариществам собственников недвижимости заниматься коммерческой деятельностью, цель которой заключается в получении дохода. В данном случае речь идет не о ведении бизнеса в его прямом понимании, а о предоставлении мелких услуг на платной основе для участников товарищества:

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Или звоните нам по телефону (круглосуточно).

Это быстро и бесплатно!

+7 (499) 455-00-57Москва и Московская область

- возведение дополнительных объектов недвижимости;

- размещение рекламы;

- сдача объектов недвижимости в аренду;

- проведение ремонтных работ и т. д.

При заключении любых договоров, руководство ТСЖ должно соблюдать интересы собственников жилья. Вся полученная выручка поступает на расчетный счет товарищества. После этого денежные средства распределяются по специальным фондам.

Ее ТСЖ может расходовать только по тем направлениям, которые были отражены в уставной документации, утвержденной всеми собственниками недвижимости.

Все денежные средства, которые будут поступать на расчетный счет в виде членских взносов, могут быть направлены только на оплату коммунальных услуг, а также на поддержание объектов недвижимости в должном техническом состоянии.

Российским законодательством разрешается объединяться в ТСЖ не только владельцам городских квартир, но и собственникам частных домов, расположенных на соседствующих земельных участках.

Порядок формирования средств

Бухгалтерский учет в ТСЖ предусматривает учет всех операций, которые имеют прямое или косвенное отношение к товариществу. Специалист, которому будет поручено ведение бухгалтерского учета, обязан составлять первичную документацию, данные из которой необходимо разносить по соответствующим регистрам.

При организации бухучета в товариществе, в обязательном порядке должны в отдельном учетном регистре регистрироваться поступающие денежные средства, из которых формируется капитал:

- взносов на капитальный ремонт;

- поступлений в виде вступительных и членских взносов;

- пени за несвоевременно оплаченные коммунальные услуги (не включается начисление квартплаты в полном объеме);

- субсидий;

- разницы между полученными коммунальными платежами и их фактической стоимостью;

- доходов, полученных при ведении коммерческой деятельности и т.д.

Как должны учитываться коммунальные платежи?

Если собственникам объектов недвижимости были начислены коммунальные платежи, то они должны отражаться на соответствующих бухгалтерских счетах.

Разница, которая образуется между фактической и номинальной стоимостью коммунальных платежей подлежит налогообложению, по ставкам, утвержденным действующим законодательством.

Если на расчетный счет поступает оплата коммунальных услуг от владельцев недвижимости, которые не вступили в товарищество и не заключили с ним договора на оказание агентских услуг, то на них бухгалтерия ТСЖ должна начислять налоги в полном объеме.

Особенности бухучета

Особенности бухгалтерского учета в ТСЖ заключаются в следующем:

- По итогам отчетного периода (как правило, это календарный год) составляется финансовая отчетность ТСЖ, которая передается членам товарищества для изучения. В отчетах должна указываться достоверная информация, из которой собственники недвижимости смогут узнать о деятельности товарищества, а также о том, какая была получена прибыль ТСЖ.

- Бухгалтерами готовится смета расходов и доходов на будущий год, которая должна утверждаться на общем собрании членов товарищества. В дальнейшем именно на этот документ будут опираться специалисты, ведя бухгалтерский и налоговый учет в ТСЖ.

- Информация, которая касается вопросов исполнения утвержденной сметы за отчетный период, должна быть размещена на официальном ресурсе ТСЖ. Обязанность за проведение проверки таких смет Федеральным законодательством возлагается на инспекцию по жилищному надзору (территориальную).

Основные бухгалтерские проводки в ТСЖ:

| 76 | Задолженность по взносам, которая числится за членом общества | 86 |

| 62 | Задолженность, числящаяся за собственником объекта недвижимости, который отказался вступать в общество | 90 |

| 26 | Расходы, которые возникают при содержании имущества, принадлежащего обществу | 70, 69, 02, 10 |

| 26 | Начисление налога при упрощенной системе налогообложения | 68 |

| 26 | Издержки, которые несет товарищество при содержании в должном техническом состоянии числящихся за ним помещения, а также оплата услуг сторонних организаций, осуществляющих их обслуживание | 60 |

| 86, 20 | Распределение издержек общества, связанных с техническим обслуживанием имущества, между собственниками недвижимости, которые отказались от членства в ТСЖ | 26 |

| 90 | Списание издержек, понесенных обществом, на содержание имущества, которое не является собственностью участников ТСЖ | 20 |

| 90 | Расходы, связанные с обслуживанием расчетного счета, начисленные комиссии и т. д. | 51 |

| 99 | Проведение реформации баланса, если по результатам отчетного периода обществом была получена прибыль | 84 |

| 84 | Использование нераспределенной прибыли общества на целевое финансирование | 86 |

| 76, 62 | Предъявление убытков общества к возмещению | 84 |

| 86, 20 | Создание специального фонда, средства которого могут расходоваться на проведение ремонтных работ | 96 |

Бухгалтерские проводки товарищества, осуществляющего деятельность на УСН:

| 76 | Начисление членам общества обязательных взносов, которые должны быть внесены в утвержденные на общем собрании сроки, в частности взносы, которые сдаются всеми собственниками на проведение капитального ремонта | 86 |

| 50, 51 | Поступление на расчетный счет или в кассу взносы от владельцев объектов недвижимости (исключением являются взносы на проведение капитального ремонта, так как эти суммы должны аккумулироваться на специальном счете) | 76 |

| 55 | Поступление от членов общества взносов, предназначенных для проведения капитального ремонта | 76 |

| 20, 26 | Отражаются издержки текущего периода, которые связаны с обслуживанием и управлением имуществом ТСЖ | 60, 76 |

| 86 | Списываются издержки, которые понесло общество при управлении и обслуживании имущества (затраты неслись за счет средств из фонда, созданного для целевого финансирования) | 20, 26 |

Как формируется и сдается отчетность?

Бухучет в ТСЖ предусматривает обязательное формирование отчетов, которые нужно сдавать как в ФНС, так и в органы статистики и во внебюджетные фонды. Бухгалтерская отчетность в таких товариществах составляется за год (даже если ТСЖ не осуществляет коммерческую деятельность и находится на УСН), и включает в себя:

- Баланс.

- Отчет о целевом использовании средств.

- Реестр членов товарищества.

- Отчет о финансовых результатах.

Помимо бухгалтерских отчетов товарищество должно сдавать следующие формы, связанные с начислением и выплатой заработной платы:

| ФНС | Форма 6-НДФЛ Форма 2-НДФЛСреднесписочную численность сотрудников |

| ПФР | Форма СЗВ-МФорма РСВ-1 |

| ФСС | Форма 4-ФСС |

Если осуществляется деятельность ТСЖ на упрощенке, то необходимо в ФНС сдавать соответствующую декларацию. Стоит отметить, что ТСЖ при УСН освобождается от уплаты следующих налогов:

- на прибыль;

- на имущество;

- НДС.

Налогообложение при УСН предусматривает возможность для товарищества самостоятельно определять для себя ставку:

- К доходу применяется ставка 6%.

- К разнице между доходом и расходом применяется ставка 15%.

ТСЖ на ОСНО обязано начислять и уплачивать в бюджет все предусмотренные законодательством налоги и сборы, а также подавать в контролирующие органы соответствующие декларации. За несвоевременную подачу отчетности к ответственным лицам товарищества будут применены штрафные санкции и начислены пени.

Налогообложение

Каждое созданное собственниками объектов недвижимости ТСЖ имеет право самостоятельно выбрать для себя систему налогообложения. Федеральным законодательством предусмотрено для таких товариществ следующие налоговые режимы:

В процессе проведения государственной регистрации ТСЖ его собственники могут выбрать упрощенную систему налогообложения.

Если они не укажут это в соответствующем заявлении, то ТСЖ будет автоматически переведено на общую систему налогообложения.

На специализированных интернет ресурсах размещена пошаговая инструкция, которая позволит собственникам недвижимости избежать ошибок при проведении регистрационных мероприятий.

При определении базы налогообложения бухгалтера таких товариществ должны четко различать, какие из полученных средств могут считаться доходом, а какие не будут облагаться налогом.

Если на расчетный счет поступят средства от собственников недвижимости в виде взносов на проведение капитального ремонта, то они не будут попадать под налогообложение.

Но, в тоже время, если денежные средства на эти же цели поступят от владельцев недвижимости, которые отказались вступать в ТСЖ, то они будут считаться доходом товарищества.

Все полученные средства на расчетный счет или в кассу товарищества бухгалтера должны учитывать раздельно. Также в соответствующих регистрах должен вестись отдельный учет всех издержек, которые были понесены за счет целевых поступлений.

По результатам каждого периода бухгалтера должны составлять отчетность, которая подается в контролирующие органы. В установленные законодательством сроки они должны перечислить в бюджет все налоги.

При нарушении требований Налогового Кодекса РФ, к ТСЖ будут применены.

Источник: https://ozhkh.ru/tovarishhestvo-sobstvennikov-zhilya/buhgalterskij-uchet-tszh

Непростая «упрощенка». Что нужно знать при ведении бухгалтерского учета в ТСЖ

Упрощённая система налогообложения, несмотря на своё название, вызывает немало затруднений у бухгалтеров Товарищества собственников жилья (далее — ТСЖ). Особенно это касается определения, какие именно из доходов товарищества необходимо учитывать при налогообложении.

Ведь, несмотря на то, что все доходы ТСЖ направляются на обеспечение его уставной деятельности, выручка от предпринимательской деятельности (а ТСЖ имеют право на такую деятельность) налогом должна облагаться непременно.

И даже коммунальные платежи, поступающие от собственников жилья, иногда могут облагаться налогом. Как разобраться в этих тонкостях?

Налоговый кодекс требует, чтобы учёт и расходов, и доходов от целевых денежных поступлений в ТСЖ вёлся раздельно.

В противном случае все поступления должны будут облагаться налогом, что, несомненно, неприемлемо для товарищества.

Поэтому правильная организация бухгалтерского и налогового учёта в ТСЖ позволяет организации расходовать полученные из всех источников средства максимально эффективно и не переплачивать налоги.

ТСЖ на «упрощёнке» с объектом налогообложения «доходы минус расходы», как правило, не испытывают особых трудностей в определении налоговой базы, поэтому поговорим в первую очередь об упрощенной системе налогообложения (далее — УСН) на объекте «доходы».

Какие поступления не нужно учитывать при расчёте налога

Как упоминалось выше, раздельный учёт поступлений позволяет избежать избыточного налогообложения. Необходимо выделять категории целевых поступлений, которые не будут учитываться в качестве налогооблагаемой базы при УСН. К таковым относятся:

- Поступления от собственников жилья (независимо от того, являются ли они членами ТСЖ), полученные для проведения ремонта и капитального ремонта общего имущества.

- Поступления от членов ТСЖ для отчисления на специальный счет для ремонта и капитального ремонта общего имущества.

- Бюджетные средства, полученные ТСЖ на проведение капитального ремонта дома и общего имущества.

- Вступительные, членские и паевые взносы.

- Пожертвования.

- Безвозмездно выполненные работы или услуги.

Как организовать раздельный учёт целевых поступлений

Налоговой службой РФ разработана специальная форма для исчисления прибыли. Её можно использовать как основу для организации раздельного учёта целевых денежных поступлений.

В отдельном регистре необходимо отражать учёт финансов, которые не подлежат включению в налогооблагаемую базу, а в обычной книге учёта доходов и расходов записывать лишь суммы, которые учитываются в едином налоге.

Форму этого регистра необходимо утвердить приказом руководителя ТСЖ и указать сведения об этом в налоговой учётной политике товарищества.

Как отражать средства целевого финансирования в бухгалтерском учёте

План счетов лучше составить таким образом, чтобы суммы, и те, которые следует учитывать в качестве налогооблагаемой базы, и те, которые не требуют подобного учета, разделялись в плане счетов по разным субсчетам.

Для учёта целевых средств основным является счёт 86 «Целевое финансирование». На нём необходимо открыть раздельные субсчета для всех существующих источников поступления средств. Это позволит отслеживать, какие средства из каких источников поступили, а также на какие цели предполагается осуществить расход.

Как подтвердить, что коммунальные платежи не являются налогооблагаемым доходом

Товариществам собственников жилья на «упрощёнке» с объектом «доходы» рекомендуется выполнить ряд шагов, позволяющих избежать налогообложения коммунальных платежей и уйти от споров с налоговыми органами.

Для этого можно заключить с собственниками жилья индивидуальные агентские договоры, в соответствии с которыми ТСЖ будет выступать в роли посредника между ними и организациями, осуществляющими снабжение дома коммунальными ресурсами.

Установите символическую сумму агентского вознаграждения, чтобы данные договоры не могли быть признаны фиктивными. Теперь коммунальные платежи с полным основанием можете не включать в налоговую базу по УСН.

Важным моментом, на который необходимо обратить внимание, являются даты заключения договоров с собственниками жилья и с ресурсоснабжающими организациями: первые в обязательном порядке должны быть заключены раньше.

Впрочем, возможно, в уставе товарищества уже прописано, что ТСЖ обязуется обеспечивать владельцев жилья коммунальными услугами, заключая по их поручению договоры с поставщиками.

В этом случае нет никакой необходимости в заключении дополнительных договоров с членами ТСЖ.

А вот на прочих собственников квартир в доме положения устава не распространяются, следовательно, агентские договоры с ними заключить необходимо.

Что скрывается за простотой «упрощёнки»? Нюансы применения.

Упрощенная система налогообложения отнюдь не так проста в применении, как следует из ее названия. Однако она обладает рядом преимуществ, в числе которых возможность снизить налоговое бремя для многих налогоплательщиков.

Подробнее

Непростая УСН. Почему некоторые упрощенцы обязаны платить НДС

Упрощенная система налогообложения привлекает многих налогоплательщиков, поскольку компании, применяющие УСН, казалось бы, вовсе не платят НДС. Но все не так просто, и порой незнание «исключений» может повлечь за собой определенную ответственность.

Подробнее

Источник: https://ruconst.com/articles/8811/