Фиксированные платежи ИП на ЕНВД

Как платить ИП на ЕНВД фиксированные платежи в Пенсионный фонд? Независимо от применяемой системы налогообложения и полученной доходности по итогам года предприниматели обязаны перечислять фиксированные взносы в ПФР. ЕНВД не является исключением.

Несмотря на обещания властей упразднить вмененку еще в 2008 году, она продолжает действовать и сегодня. Срок действия данного налогового режима продлили до 2021 года.

Поэтому вопрос начисления необходимых сумм в Пенсионный фонд не теряет своей актуальности.

Тем более, что вмененка пользуется широкой популярностью среди коммерсантов по всей России, которые занимаются бытовыми услугами, держат небольшие магазины или кафе.

В каком размере уплачиваются взносы в пфр

Согласно действующим правилам, предприниматели обязаны сами платить необходимые суммы на свое пенсионное страхование. В этом они отличаются от наемных работников, которые могут не заботиться о своих пенсионных взносах: их перечисляет работодатель.

Фиксированные платежи ИП на ЕНВД можно разделить на следующие составляющие:

- Платеж в ПФР, обязательный к уплате всеми ИП независимо от их доходов. Он рассчитывается на основании МРОТ на текущий год и ежегодно индексируется. Тариф для его определения установлен в размере 26% (это выше тарифа для сотрудников, для которых он составляет 20-22%).

- Отчисления в ФФОМС также определяются исходя из МРОТ. Для него тариф составляет 5,1%. Этот вид отчислений подлежит к уплате всеми предпринимателями, независимо от их доходов.

- Дополнительный налог в размере 1% от полученных доходов более 300 000 р.

Действующий на начало года МРОТ, по которому производится расчет пенсионных отчислений в 2017 году, составляет 7500 руб. Таким образом, в 2017 году все предприниматели должны заплатить 23 400 руб. на свое пенсионное страхование (7500*26%*12) и 4590 руб. на медицинское страхование (7500*5,1%*12). Совокупный платеж достигает 27 990 руб.

Размер дополнительного отчисления в 1% дифференцирован и зависит от успешности финансовых показателей ИП за год. В любом случае коммерсант не заплатит в ПФР больше, чем 187 200 руб. (это отчисления, рассчитанные на основе 8-кратного МРОТ). При этом для ИП на вмененке есть свои нюансы расчета дополнительного взноса.

При расчете отчислений 1% с доходов более 300000 руб. учитывается вмененная доходность. Даже если реальная прибыль предпринимателя не превысит 300000 руб., это ни на что не влияет. Фактические показатели бизнеса на вмененке нигде не фигурируют: их не берет в учет ни ПФР, ни ФНС.

Для определения доходности нужно количество месяцев и базовую доходность для своего вида деятельности умножить на физические показатели (количество работников, посадочных мест, площадь торгового зала) и на корректирующие коэффициенты К1 и К2.

При совмещении данного налогового режима и упрощенки или ОСНО, доходность от каждого из них суммируется.

Например, ИП занимается розничной торговлей. У него есть свой магазин с торговой площадью 20 кв.м. Базовая доходность для розничной торговли составляет 1800 руб. на 1 кв.м. Коэффициент K1 в 2017 году составляет 1,798.

Коэффициент K2 в регионе равен 1. Вмененный доход за год составит 776736 тыс.руб.(20*1800*1,798)*12 месяцев.

В этом случае предприниматель должен помимо фиксированного платежа в ПФР дополнительно перечислить (776736-300000)*1% = 4767,4 руб.

Источник: https://moeip.ru/nalog/ip-envd-fiksirovannye-platezhi

Фиксированные взносы ИП за себя 2018

- Размер взносов ИП за себя в 2018 году

- Пенсионные страховые взносы

- Медицинские страховые взносы

- Сроки оплаты

- Как сформировать квитанцию/платежное поручение?

- Как уменьшить налог УСН на сумму взносов за себя?

- Отчетность по взносам ИП за себя

[Новое] С 2018 года размер страховых взносов за себя отвязан от МРОТ и немного увеличен.

С 2017 года страховые взносы администрируются Федеральной Налоговой Службой, а не Пенсионным Фондом. Полную информацию по взносам можно получить в главе 34 Налогового кодекса.

[Внимание!] Страховые взносы нужно платить даже в том случае, если Вы не ведете деятельность (или не получаете прибыль).

[Внимание!] На сумму оплаченных страховых взносов можно уменьшить налог УСН «доходы» (6%)

Страховые взносы в 2018 году

До 2018 года фиксированные страховые взносы рассчитывались на основании МРОТ, действующего на 1 января текущего года. С 2018 года взносы за себя отвязаны от МРОТ.

ИП с годовым доходом 300 000 руб. и менее платят только 2 платежа за себя на общую сумму 32 385 руб.

Индивидуальные предприниматели с годовым доходом более 300 000 руб. платят за себя (дополнительно к вышеуказанной сумме 32 385 руб.) 1% от дохода, превышающего 300 000 руб.

Пенсионные страховые взносы

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2018 году составляют 26 545 руб. в год (6 636,25 руб. за квартал, 2 212,08(3) руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб.

Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2017 год ограничена сверху суммой 187 200 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 187 200 руб.

(ограничение за 2018 — 212 360 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Медицинские страховые взносы

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2018 году составляет 5840 руб. в год (т.е. 1460 руб. за квартал, 486,6(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплата фиксированных страховых взносов

- Сроки оплаты — не позднее 31 декабря текущего года. 1% от превышения 300 000 руб. — не позднее 1 июля следующего года.

- Платить можно любыми суммами и в любое время (в рамках указанных в предыдущем пункте сроков). Выбирайте более выгодную для Вас схему оплаты (для уменьшения налога УСН).

- Оплачиваются взносы в налоговую по месту регистрации ИП.

- Все вышеперечисленные квитанции оформляются по форме № ПД (налог) или по форме № ПД-4сб (налог) и принимаются к оплате только в Сбербанке (Если у индивидуального предпринимателя есть расчетный счет в любом банке, то платить можно и с него, никакие дополнительные проценты за это не снимаются).

- Если Вы зарегистрированы в качестве ИП не с начала года — платить взносы нужно не за весь год, а только за то время, что Вы зарегистрированы (для точного расчета суммы платежа и оформления всех квитанций воспользуйтесь бухгалтерским сервисом).

- Если Вы совмещаете деятельность ИП с работой по трудовому договору, и работодатель уже платит за Вас взносы — Вам все равно нужно платить указанные фиксированные взносы от лица ИП.

- Самый простой способ сформировать квитанцию (или платежное поручение) на оплату взносов — воспользоваться бесплатным официальным сервисом ФНС РФ.

Уменьшение налога УСН на сумму взносов

- На сумму уплаченных фиксированных страховых взносов можно уменьшить налог УСН «доходы» (6%).

- Для уменьшения авансовых платежей по налогу УСН — взносы должны быть уплачены в том периоде, за который платятся авансовые платежи.

Например Вы хотите уменьшить авансовый платеж за полугодие — значит взносы должны быть уплачены не позднее конца полугодия — т.е. до 30 июня.

- Наверное, самый простой и выгодный вариант — оплатить взносы в первом квартале — так Вы сможете уменьшить авансовый платеж УСН за первый квартал, и, если после вычитания из авансового платежа УСН суммы уплаченных взносов останется еще какая-то сумма — на нее можно уменьшить налог за полугодие и т.д.

- Пример: в 1-м квартале уплачены взносы в размере 10 000 руб. Доход за 1-й квартал 100 000 руб., 6% от 100 000 руб. — 6 000 руб. Уменьшаем авансовый платеж на 10 000 руб. — получается за 1-й квартал авансовый платеж по УСН платить не нужно. На 4 000 руб., которые осталисть при вычитании 6 000 — 10 000 — можно уменьшить авансовый платеж за полугодие.

- Можно уменьшить налог и на сумму взносов, уплаченных с превышения 300 000 руб. (1% с превышения, который уплачивается не позднее 1-го июля).

- Не забудьте включить данные об уплаченных взносах, уменьшающих налог УСН в налоговую декларацию.

Отчетность по фиксированным платежам

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните.

Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!.

Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

Источник: http://IP-nalog.ru/nalogi/fiksirovannie-vznosi-platezhi-pfr.html

Бухгалтерское и налоговое сопровождение

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: http://xn--m1adakd.xn--p1ai/pomosh/nalog.php?SECTION_ID=86&ELEMENT_ID=3715

Ип 2018 — налоги и обязательные платежи

Для объективной оценки налоговой, и финансовой вообще, нагрузки индивидуальных предпринимателей, будем отталкиваться от фискального режима ведения ими деятельности и особенностей регистрации.

Вопреки лицу юридическому, ИП – это физлицо, обладающее правом вести собственную хозяйственную деятельность.

Системы существующего налогообложения для ИП

Платежи в бюджет по налогам составляют значительную долю ежемесячных финансовых затрат по выплатам в бюджет для каждого ИП. Сами налоговые отчисления будут зависеть от установленного режима взаимоотношений с бюджетом.

И потому, чтобы оптимизировать свою фискальную нагрузку, важно правильно подобрать себе технологию налогообложения. Льготными режимами считаются нижеприведенные:

- УСН – упрощенная технология налогообложения;

- ПСН – система налогообложения по патенту;

- ЕНВД – налог единый на вмененный доход;

- ЕСХН – сельскохозяйственный единый налог.

Кроме данных, существует еще и общая методика, связанная со сбором и уплатой налогов. Как видим, название вышеуказанных режимов – это и есть налог, который придется уплачивать предпринимателю.

В случае с ЕНВД применяются другие показатели расчета налоговой базы, так что платить в бюджет придется независимо от сумм дохода и его наличия вообще.

Как работать и платить по упрощенке

Если не планируется регулярных доходов, то желательно на первых порах работать по упрощенке, или системе УСН. Для нее характерна умеренная финансовая нагрузка, а также простота составления и сдачи отчетности.

На упрощенке существует два варианта уплаты налогов, из которых придется выбрать самому.

Один из них «УСН Доходы», другой – «УСН Доходы за вычетом расходов».

Экономический смысл следует из названия — при «доходах» налог платится с любых поступлений на расчетный счет. При «доходах за вычетом расходов», с поступлений на счет можно вычесть расходы, а с оставшейся суммы платить налог.

Ставка налогообложения по первому варианту всегда будет равна 6%, независимо от других условий. Обычный размер уровня налога для второго метода равняется 15%, при этом местным властям даны полномочия снижать этот размер в ряде случаев.

Какую систему выбрать?

В среде финансовых аналитиков известна следующая формула:

[box type=»info» icon=»none»](Доходы за вычетом расходов) х 15% = Доходы х 6%.[/su_note]

Получается, что при 60%-м размере расходной части от уровня доходов величины платежа в бюджет сравняются для обоих вариантов. Но неподтвержденные затраты нельзя будет вычесть из общего уровня валовых доходов.

Налоги для других спецрежимов

Патентная форма налогообложения предусмотрена исключительно для предпринимателей. Патент получают на конкретные виды занятости в рамках региона, выдавшего разрешение.

Для подсчета величины налога (патента) необходимо уточнить сумму потенциального дохода за год. Она умножается на 6%. Для ИП, ведущих деятельность на таком режиме предусмотрены льготные условия по уплате страховых взносов. Патент выдается максимум на срок, не превышающий года.

Для ЕНВД действует более сложная, специфическая форма расчета налоговых сумм, подлежащих перечислению в бюджет. Примерно ее можно представить следующим образом:

БД х ФП х К1 х К2 х 15% (БД – это размер базовой доходности, а ФП – физический показатель. Их нужно смотреть в специальной таблице Налогового Кодекса в статье 346. К1 и К2 –коэффициенты, утвержденные Правительством и региональными властями).

Что касается единого сельхозналога, то он предназначается лишь для тех ИП, которые производят либо перерабатывают продукцию сельскохозяйственного значения. Его расчет подобен варианту упрощенки «Доходы минус расходы» с фискальной ставкой, всегда равной 6%, которая взимается с величины доходов, за вычетом расходов.

В ней предусмотрена уплата НДС (18, 10 или 0%), равно как и налога с доходов физлиц. Типичная налоговая ставка равняется 13-ти процентам. В затратах в полном объеме разрешено учесть страховые взносы.

Общую методику выбирает ряд ИП, которые будут работать с контрагентами – плательщиками НДС.

Кому придется платить страховые взносы

Кроме налогов, обязательными к постоянной оплате считаются платежи страховые. Их целью является сбор средств для пенсионного обеспечения, медицинского страхования и социальной защиты ИП.

Поскольку он сам себе является работодателем, то и обязанность по своему социальному обеспечению ложится на него, а государство лишь выполняет контрольные функции.

Начинается это с момента получения статуса ИП и действует независимо от осуществления деятельности и получения прибылей по факту.

Льготы временного характера по уплате (неуплате) таких взносов обязаны быть подтвержденными документально и могут наступать только в случае, если ИП:

- проходит воинскую службу;

- ухаживает за лицами старше 80 лет, инвалидами;

- проживает с супругом-военнослужащим;

- проживает с супругом, направленным за рубеж для консульской или диппредставительской деятельности.

Страховые взносы направляются в Фонд обязательного медстрахования и Пенсионный фонд. Чтобы рассчитать эти показатели, нам потребуется минимальный размер оплаты труда. Для текущего года его величина составляет 5 965 рублей.

Ежемесячно каждый ИП должен перечислить 5,1% от суммы МРОТ. Таким образом, годовой минимум составит:

[box type=»info» icon=»none»] 5 965 х 12 х 5,1% = 3 650,58 рублей.[/su_note]

Расчет взносов на практике

Для страховых платежей в ПФ предусмотрена определенная дифференциация, которая зависит от того, превышает ли доход ИП сумму в 300 тысяч.

Если нет, тогда ежемесячная ставка равняется 26% годовых от размера МРОТ. Несложным подсчетом получаем, что годовой объем отчислений в ПФ в таком случае будет 20826 рублей.

Для тех ИП, которые зарабатывают более 300 000, на сумму, превышающую этот уровень, будет добавляться дополнительная ставка в размере 1%.

Рассмотрим это на практическом примере.

ИП Петров заработал в текущем году 900 000 рублей. Следовательно, его страховые взносы будут вычисляться так:

(6675 х 12 х 26%) + ((900 000 – 300 000) х 1%) = 20826 + 6 000 = 26826 р.

- Для ФОМС – 3 650,58 рр. без привязки к объему полученных доходов.

- Общая величина страховых взносов, подлежащих перечислению, будет составлять 30476,58 рублей.

Неполный год и наемные сотрудники

Предпринимателю должно быть известно, что такой расчет будет справедливым для полного отработанного года. Если он был зарегистрирован в течение этого периода или досрочно прекратил деятельность, то расчет сумм будет пропорциональным отработанному времени.

Для тех ИП, у которых работает наемный штат, дополнительно необходимо организовать уплату страховых взносов по ним в общем размере 30% от выплат, в том числе в ПФ – 22%, ФОМС – 5,1%, ФСС – 2,9%.

Планируемые изменения в 2018 году

Что касается возможных изменений в 2018-м году, то наиболее вероятное из них – это увеличение фиксированного уровня МРОТ. По предварительным прогнозам, эта сумма может быть повышена до 6 675 рублей. Соответственно, будет увеличен размер отчислений в ФОМС и Пенсионный фонд.

Теперь о налогах. Поскольку Президентом был предложен мораторий на повышение уровня налогов на предстоящие 3-4 года, то есть вероятность того, что в этой сфере изменения предпринимателей не ожидают.

Планируется введение категории бизнеса «самозанятый гражданин». Для него не потребуется государственной регистрации. Все, что нужно будет сделать – это приобрести патент и начать работу. Сферы деятельности – фриланс, ИТ-технологии, оказание некоторых видов услуг.

Источник: https://blog.ksio.ru/biznes/ip/nalogi-i-platezhi-ip

Фиксированные платежи ИП в 2018 году за себя: размер, сроки и порядок уплаты

Ежегодно индивидуальные предприниматели должны оплачиваться фиксированные платежи ИП за себя в пенсионный фонд и на обязательное медицинское страхование по установленным ставкам. Сроки, порядок исчисления сумм и порядок оплаты определен 34 главой налогового кодекса.

Важные изменения в 2018 году

2018 год, так же как и 2017 полон изменений – они затронули не только размер платежа предпринимателя, но и сроки оплаты взносов:

- Размер фиксированной части взносов больше не зависят от величины МРОТ. Теперь размер платежа устанавливается чиновниками на будущий год и ежегодно индексируется. Не смотря на то, что за 2018 год придется заплатить больше налогов, но тем не менее они меньше, если бы их рассчитывали исходя из величины МРОТ.

- Срок оплаты 1% теперь увеличен – сделать это нужно не позднее 1 июля.

Кто оплачивает фиксированные платежи ИП за себя

Начиная с 2017 года администрирование взносов предпринимателей за себя в пенсионный фонд и на обязательное медицинское страхование было передано в налоговую инспекцию. Таким образом теперь ФНС контролирует поступление оплат, проводит проверки и начисляет штрафа и пени.

Кто должен оплачивать фиксированные взносы

Фиксированные платежи являются обязательными платежами для следующих категорий:

- Физические лица, зарегистрированные в качестве индивидуальных предпринимателей.

- Медиаторы, адвокаты и нотариусы, которые занимаются частной практикой.

- Патентные поверенные.

- Оценщики.

- Арбитражные управляющие.

- И иные лица.

Таким образом, если вы зарегистрировали ИП, то вы должны будете оплачивать фиксированные взносы ИП за себя в пенсионный фонд (ПФР) и на обязательное медицинское страхование (ОМС). Кроме того, если предприниматель является работодателем, то еще он должен оплачивать взносы с зарплаты своих сотрудников.

В некоторых случаях предприниматели могут находиться в заблуждении: если они не ведут деятельности, то им не нужно платить данные платежи, но это не так. Эти платежи являются обязательными для всех. Поэтому, чтобы не платить взносы необходимо либо закрыть ИП, либо если выполняются условия, описанные ниже.

бухпроффи

Важно! Отсутствие хозяйственной деятельности у предпринимателя не освобождает его от уплаты взносов за себя.

В каком случае взносы можно платить

В некоторых случаях данные платежи могут не исчисляться и не выплачиваться:

- В связи с материнством, а также в случае временной нетрудоспособности. Основание: ст. 430 НК, п.6.

- В случае, если гражданин призван на военную службу по призывы. Основание: ст. 430 НК, п.7.

- Если статус адвоката был приостановлен и не ведется частная практика. Основание: ст. 430 НК, п.7.

бухпроффи

Внимание! При этом необходимо учитывать, что в льготный период не должно быть деятельности. Иначе взносы должны исчисляться и оплачиваться пропорционально количеству отработанных месяцев.

Размер фиксированного платежа ИП за себя в 2017-2018 году

Платежи можно разделить на постоянную часть, зависящую от установленной величины МРОТ и на переменную, которая зависит от дохода предпринимателя. Их размер и порядок расчета определены в ст. 430 НК РФ п.1.

Фиксированная часть из расчета МРОТ за 2017 год (действовало ранее)

Если ИП проработал год полностью

Первая часть платежей является фиксированной, которая зависит от установленного государством МРОТ на начало года. Причем, если МРОТ меняется в течении года, величина платежа не изменяется.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Так для расчета взносов на начала года установлены следующие величины МРОТ:

- На 2017 год – 7500 рублей.

- На 2018 год – 7800 рублей (изменение величины МРОТ с 1 июля 2017 года).

Фиксированная часть взносов определяется по формуле:

Платеж в ПФР = МРОТ (установленный на начала года) * 12 * 26%

Где 26% – это установленная ставка отчислений в пенсионный фонд.

Платеж на ОМС = МРОТ (установленный на начала года) * 12 * 5,1%

Где 5,1% – установленная ставка оплаты в счет отчислений на обязательное медицинское страхование.

Таким образом фиксированные платежи ИП за себя составляют:

| Отчетный год | Платеж в ПФР, руб. | Платеж на ОМС, руб. | Итого за год |

| 2017 | 23 400,00 | 4 590,00 | 27 990,00 |

| 2018 | 26 545,00 | 5 840,00 | 32 385,00 |

бухпроффи

Внимание! Если предприниматель зарегистрировал или закрыл ИП в течение отчетного периода, то взносы рассчитываются пропорционально отработанного времени (согласно ст. 430, п.п. 3-5). Используйте наш онлайн калькулятор фиксированного платежа для расчета взносов.

Если ИП проработал не полный год

Для расчета необходимо рассчитать пропорционально годовой сумме количество полностью отработанных месяцев, а также количество дней в неполном месяце. Чтобы было понятно, рассмотрим на примере.

Предположим предприниматель зарегистрировал ИП 10 июля 2017 года, расчет будет следующим:

- Количество полностью отработанных месяцев 5. За каждый полный месяц мы платим в ПФР и на ОМС = 27990/12 = 2332,5. Таким образом, за 5 месяцев у нас получится: 2332,5*5=11 662,50.

- Так как в июле 31 день, нужно высчитать сумму за 1 день и умножить ее на 21 день: 2332,5/31*21=1580,08.

- Общая сумма платежей в ПФР и на ОМС за неполный год равна 1580,08+11 662,50=13 242,58. Это общая сумма, аналогичным образом считается отдельно сумма платежа в каждый из фондов.

При этом количество дней неполного месяца считают по следующему принципу:

- Если вы открыли предпринимательство, то отчет начинается со следующего дня после внесения записи в государственный реестр (согласно Федерального Закона 212-ФЗ ч.2 ст. 4.) по последний день месяца.

- При закрытии предпринимателя берется период с начала месяца включительно по дату внесения записи в государственный реестр.

бухпроффи

Внимание! Некоторые налоговые утверждают, что для расчета необходимо общую сумму по году разделить на 365 дней и умножить количество отработанных дней, что неправильно!

Размер Фиксированного платежа за 2018 год

Начиная с 2018 года взносы устанавливаются в фиксированной сумме, размер которой устанавливается на будущий год.

Так на 2018 год их размер составляет 32 тысячи 385 рублей, из них:

- В пенсионный фонд необходимо будет заплатить 26 545 рублей.

- На обязательное медицинское страхование 5840 рублей.

Принцип расчета взносов за не полный период не изменился.

1% при доходе более 300 тыс. рублей

Вторая часть платежей зависит от прибыли. Платится она только в том случае, если прибыль за год была более 300 тысяч рублей.

Формула расчета 1%: (Общий доход ИП – 300 000) * 1%.

В зависимости от выбранного режима налогообложения в качестве дохода берется:

- При общей системе налогообложения берется разница между полученной прибылью и понесенным за этот период расходами.

- На упрощенной системе налогообложения по системе УСН «доходы, уменьшенные на величину расходов» необходимо с 2018 года брать только величину доходов

Источник: https://buhproffi.ru/nalogi-i-vznosy/fiksirovannye-platezhi-ip.html

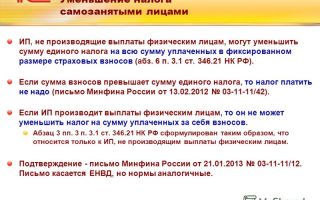

Уменьшаем налог на УСН и ЕНВД за счет страховых платежей

К кому это относится

ИП или ООО? Выбираем идеальную форму организации вашего бизнеса

К ООО и ИП, которые работают на УСН и ЕНВД — с сотрудниками или без.

Предприниматели, особенно самозанятые, недовольны ростом социальных взносов. Мы на вашей стороне и не поддерживаем увеличение любых платежей. Однако вычет позволяет свести повышения на нет.

Например, в 2016 году ИП без сотрудников на УСН «Доходы» при обороте до 403 074 рублей в год может не платить налог вообще.

Такой оборот возможен при доходах в районе 33 тысяч 500 рублей в месяц — достижимый результат даже в не самых благополучных регионах России.

Вот сколько налогов можно списать в зависимости от режима налогообложения и наличия сотрудников:

- До 100%, но не больше суммы страховых взносов — ИП без сотрудников на УСН «Доходы» и ЕНВД, а также ИП и ООО на УСН «Доходы минус расходы».

- До 50%, но не больше суммы страховых взносов — Ооо и ип с сотрудниками на усн «доходы» или енвд.

Как всё устроено

Если вы на УСН «Доходы» или ЕНВД, вносите платежи по страховым взносам в книгу учета доходов и расходов, вычитайте их из суммы налогов и отражайте в декларации.

На УСН «Доходы минус расходы» тоже несложно: страховые взносы записывайте в расходы, за счет этого сумма налога уменьшится.

Учитывают взносы:

- в Пенсионный фонд (ПФР) за себя и сотрудников

- в Фонд обязательного медицинского страхования (ФФОМС) за себя и сотрудников

- в Фонд социального страхования (ФСС) за сотрудников

- больничные сотрудникам за первые три дня

- за ДМС для сотрудников, если вы его оплачиваете.

К вычету принимают только те взносы, что вы переводите в том же квартале, за который платите налог. При этом неважно, какой период покрывают взносы: они могут быть текущими, авансовыми или вообще доначислениями за позапрошлый год. Главное — перевести взносы прежде, чем отправить деньги в налоговую.

Во сколько вам обойдутся сотрудники и что делать, чтобы платить меньше

Для ИП на ЕНВД с сотрудниками есть ограничение: нельзя засчитывать для вычета фиксированный страховой взнос за себя: в 2016 году — 23 153 рубля 33 копейки +1% с дохода выше 300 000 рублей.

Юридические лица и индивидуальные предприниматели на УСН засчитывают все страховые платежи: ежемесячные и нерегулярные за сотрудников, а если вы ИП, то еще и фиксированные взносы за себя: 23 153 рубля 33 копейки + 1% c доходов выше 300 000 рублей. Их можно переводить в конце года, а +1% — вообще до 1 апреля следующего.

Если вы знаете, что налог за последний квартал будет намного меньше суммы страховых взносов, лучше разделить фиксированный взнос на 4 части и платить его поквартально — так вы максимально уменьшите налоговые платежи.

Если сумма взносов за IV квартал всё равно окажется больше налогового платежа, который можно списать, +1% в ПФР платите не в декабре, а оставьте на потом. Зачтете эту сумму для вычета из налогового платежа, который начислят по итогам I квартала нового года.

Хоть даже II квартала, если проявите ловкость и переведете страховой взнос аккурат 1 апреля или в ближайший рабочий день после этой даты, когда она выпадает на выходной.

Давайте посмотрим, как работает вычет на вашей системе налогообложения.

Ип без сотрудников на усн «доходы»

|

Переводим страховые взносы в каждом квартале: 6 046 рублей 2 копейки. Налоговые платежи составляют столько же. Применяем вычет, налоги не платим. Экономия: 24 184 рубля |

Переводим страховые взносы в IV квартале: 24 184 рубля 7 копеек (23 153 рубля 33 копейки + 1% с дохода больше 300 000 рублей). Применяем вычет в счет налога по итогам года, за IV квартал. Экономия: 6 046 рублей |

На ежемесячных страховых платежах можно не заморачиваться, если знаете, что в IV квартале получите доход больше определенной суммы, в 2016 году — 403 074 рубля. Вы и без того сэкономите на налогах максимум, причем одним разом, если не забудете применить вычет.

Ип без сотрудников на енвд

Всё работает так же, как на УСН «Доходы» с той разницей, что вместо 6% от выручки вы платите в налоговую 15% от величины вмененного государством дохода.

Ооо и ип с сотрудниками на усн «доходы» или енвд

Ооо и ип на усн «доходы минус расходы»

Подготовлено при поддержке юридической компании «Шеховцов и партнеры»

Источник: https://incrussia.ru/instruction/instruktsiya_umenshaem-nalog-na-usn-i-envd-za-schet-strakhovykh-platezhey/