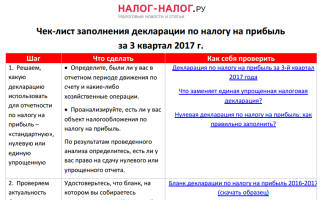

Декларация по налогу на прибыль за 3 квартал 2018 года: актуальная форма, образец заполнения

Декларация по налогу на прибыль за 3 квартал 2018 года – это еще одна декларация, которую предстоит сдать всем компаниям на ОСНО в отчетную кампанию. Определенный минимум отчетности предстоит заполнить всем организациям без исключения, а какие-то разделы заполнять не понадобится. В статье — актуальный бланк декларации и примеры ее заполнения.

Налог на прибыль за 3 квартал 2018 вызывает у бухгалтеров и руководителей много вопросов. Если не сдать и не заплатить его вовремя, то компании грозит большой штраф. В нашей статье расскажем, на что обратить внимание при заполнении декларации. Актуальную форму и пример ее заполнения скачивайте по ссылкам выше.

Декларация по налогу на прибыль за 3 квартал 2018 года: форма

Новый бланк Минфин утвердил приказом от 19.10.2016 № ММВ-7-3/572@.

Несмотря на то что в отчетности много разделов, не обязательно заполнять их все. Вот что должны заполнить все налогоплательщики:

- титульный лист,

- раздел 1 (подраздел 1.1),

- лист 02 (и приложения 1,2).

Для декларации по налогу на прибыль немного другие правила: на бумаге отчет можно сдавать, если штат не более 100 человек. Большие компании сдают уже электронно. Перед отправкой убедитесь, что электронные ключи подписи актуальны.

При этом и те, и другие налогоплательщики отчитываются в инспекцию, где вставали на учет.

Налоговая служба подготовила инструкцию, как отозвать ваши декларации по налогу на прибыль и НДС. Для этого разработан специальный перечень критериев. Под них попадает большинство российских компаний.

Узнайте, как спасти компанию

Декларация по налогу на прибыль за 3 квартал 2018 года: срок сдачи

Декларацию сдают ежемесячно или каждый квартал. Налоговый период в этом случае календарный год. Когда компания регистрируется, она сама выбирает для себя график сдачи отчетности. После того как закончился отчетный период, инспекторы ждут декларации 28 календарный дней.

Сдача налоговой отчетности по налогу на прибыль за 2018 за 9 месяцев приходится на 29 октября. Дата переносится на один день из-за выходного. Если у вас ежемесячная отчетность, то сроки следующие: за июль 2018 — 28 августа, за август 2018 — 28 сентября, за сентябрь 2018 — 29 октября.

| Отчетный период | Крайний срок сдачи | ||

| Квартал | Месяц | Квартал | Месяц |

| 1 квартал 2018 г. | Январь 2018г. | 28 апреля 2018 г. | 28 февраля 2018 г. |

| Февраль 2018г. | 28 марта 2018 г. | ||

| Март 2018 г. | 28 апреля 2018 г. | ||

| 2 квартал 2018 г. | Апрель 2018 г. | 30 июля 2018 г. | 28 мая 2018 г. |

| Май 2018 г. | 28 июня 2018 г. | ||

| Июнь 2018 г. | 30 июля 2018 г. | ||

| 3 квартал 2018 г. | Июль 2018 г. | 29 октября 2018 г. | 28 августа 2018 г. |

| Август 2018 г. | 28 сентября 2018 г. | ||

| Сентябрь 2018 г. | 29 октября 2018 г. | ||

| 4 квартал 2018 г. | Октябрь 2018 г. | 28 марта 2019 г. | 28 ноября 2018 г. |

| Ноябрь 2018 г. | 28 декабря 2018 г. | ||

| Декабрь 2018 г. | 28 января 2019 г. |

Декларация по налогу на прибыль за 3 квартал 2018 года: как заполнить

Помимо обязательных разделов отчетности по налогу на прибыль 2018 в ней содержится еще 6 листов. Кто и в каких случаях заполняет, мы представили в таблице:

| Раздел декларации | Как заполнять |

| Титульный лист (Лист 01) | Укажите верный код налогового периода, иначе налоговики не поймут, какую вы представляете декларацию, и потребуют пояснений.Коды видов деятельности ОКВЭД постоянно обновляются, уточните актуальный. В нем могли поменять наименование или код. |

| Раздел 1.1. | Основной раздел, который заполняют все компании. Проверьте КБК. Если ошибиться хотя бы в одной цифре, сумма налога отразится не там, где нужно и вам придется писать уточняющее письмо в налоговую. Штрафы за такие ошибки не предусмотрены.Проверьте суммы распределения налога по бюджетам: в федеральный — 3 процента, в региональный — 17 процентов. |

| Раздел 1.2 | Заполняется компаниями, которые платят ежемесячно авансовые платежи. Укажите их за каждый месяц в 3 квартале: июль, август и сентябрь. |

| Раздел 1.3 | Раздел заполняют организации, которые получают доход в виде дивидендов и процентов. |

| Лист 02 | Основной раздел декларации, в котором налоговая инспекция видит весь расчет. Полученная сумма прибыли или убытка отражается в строке 060.Налог к уплате, который умножается на ставку 20 процентов, будет рассчитан по строке 120. Это налоговая база, уменьшенная на сумму убытков прошлых лет (не больше 50 процентов). |

| Приложение 1 к листу 02 | В разделе отражается информация о выручке от реализации и внереализационная. |

| Приложение 2 к листу 02 | Укажите в разделе те доходы, которые не попали в приложение 1 к листу 02: сюда идут почти все косвенные доходы. |

| Приложение 3 к листу 02 | В разделе заполняется выручка от продажи амортизируемого имущества, от реализации права требования долга.Обратите внимание на верхнюю часть страницы: нужно указать верный признак налогоплательщика. Такие показатели не стоит запоминать, они всегда приведены в бланке декларации. |

| Приложение 4 к листу 02 | Все убытки прошлых периодов отразите в данном разделе. Остатки неперенесенных сумм должны совпадать с данными из декларации за 1 квартал 2018 года. |

| Приложение 5 к листу 02 | Приложение заполняют компании с обособленными подразделениями. Головная организация сдает отчетность по каждому филиалу. А вот обособки указывают только собственные данные и сдают по своему месту регистрации. |

| Приложение 6 к листу 02 | Раздел предназначен только для участников консолидированной группы налогоплательщиков (321.2 НК РФ). |

| Лист 03 | Лист заполняют налоговые агенты, которые выплатили дивиденды и проценты по государственным и муниципальным ценным бумагам. Верно укажите категорию налогового агента и вид выплат. |

| Лист 04 | В начале листа указаны 7 видов доходов со ставкой, которая отличается от основной в 20 процентов. Если ваша организация применяет их, заполните лист отдельно по каждому такому доходу. |

| Лист 05 | Потребуется для тех случаев, когда компания занимается ценными бумагами, производными финансовыми инструментами и финансовыми инструментами срочных сделок, которые не обращаются на рынке. |

| Лист 06 | Заполняется негосударственными пенсионными фондами. На конец 2 квартала по данным ПФР насчитывается 38 таких учреждений. Список размещен на официальном сайте и своевременно обновляется. |

| Лист 07 | Лист заполняют организации с целевым финансированием. Например, благотворительные фонды и бюджетные казенные учреждения. |

| Лист 08 | Предназначен для компаний, которые самостоятельно могу корректировать доходы и расходы по контролируемым сделкам с взаимозависимыми лицами. |

Декларация по налогу на прибыль за 3 квартал 2018 года: образец заполнения

Санкции за нарушение срока сдачи декларации по налогу на прибыль за 3 квартал 2018 года

Если сдать форму в срок после 29 октября, то отчетность будет считаться представленной с опозданием. В этом случае штраф составит 5 процентов от суммы налога к уплате по декларации (ст. 119 НК РФ).

Если просрочка составит несколько месяцев, организацию могут оштрафовать до 30 процентов от суммы неуплаченного налога. Напомним, штраф взимают за каждый месяц просрочки.

Причем в расчет берут не только полные, но и неполные месяцы.

Минимальная сумма штрафа составит 1000 рублей. Она назначается налогоплательщику, который задержал отчет, но заплатил вовремя всю сумму налога на прибыль.

Бухгалтерию и руководителей могут оштрафовать, как и компанию. Основание — отсутствие должного контроля за сроками сдачи отчетности. Для должностных лиц назначен штраф от 300 до 500 рублей, если ответственное лицо передаст отчет по налогу на прибыль за 3 квартал позже 29 октября (ст. 15.5 КоАП РФ).

| Сумма наказания | Плательщик | Нарушение |

| 5% от суммы взносов (максимально 30%) | Компания | Декларация сдана невовремя |

| 1000 рублей | Компания | Декларация отправлена позже срока, но налог уплачен вовремя |

| от 300 до 500 рублей | Должностные лица | Нет контроля за сдачей декларации |

Источник: https://www.gazeta-unp.ru/articles/51816-deklaratsiya-po-nalogu-na-pribyl-za-3-kvartal-2018-goda

Лист 03 декларации по налогу на прибыль

Если компания выплачивает дивиденды по собственным акциям, то она является налоговым агентом. Лист 03 декларации по налогу на прибыль предназначен для отражения информации налоговых агентов о выплаченных дивидендах или процентах по ценным бумагам, государственным и муниципальным.

Кто заполняет раздел

У налогового агента нет возложенной на него обязанности уплаты налога с его собственных доходов и за счет его собственных средств.

Налоговый агент:

- Исчисляет сумму, необходимую к удержанию;

- Удерживает ее у налогоплательщика из дохода, который должен ему выплатить;

- Перечисляет удержанный налог в бюджет.

Обычно агенты выступают таковыми по отношению к физ.лицам, которые получают от них доход и не являются налогоплательщиками. Например, работодатель выступает налоговым агентом в отношении своих работников в плане перечисления НДФЛ.

Налогоплательщиками по налогу на прибыль выступают:

- Российские компании;

- Иностранные компании, ведущие деятельность или получающие доходы в РФ;

- Доверительные управляющие, являющиеся профессиональными участниками рынка ЦБ;

- Ответственные участники консолидированных групп налогоплательщиков.

Следовательно, в плане налога на прибыль налогоплательщиками являются только юридические лица. В случае, если дивиденды выплачиваются только физ.лицам, то обязанности заполнять лист 03 декларации по налогу на прибыль у компании не возникает. Это связано с тем, что по отношению к физ.лицам предприятие является налоговым агентом по НДФЛ, но не по прибыли.

Получите 267 видеоуроков по 1С бесплатно:

В случае наличия в составе учредителей организации и физических, и юридических лиц, дивиденды физ.лицам указываются в реквизите 043 раздела А листа 03. Это вызвано тем, что эти суммы участвуют в расчете дивидендов для организаций.

В то же время, контролирующие органы могут запросить уточнение в случае непредоставления листа 03 при выплате дивидендов физическим лицам.

Заполнение листа 03 декларации по налогу на прибыль

Раздел содержит разделы А, Б и В.

Раздел А

В этом разделе отражаются данные о налоге с выплаченных дивидендов.

Раздел А заполняют организации:

- Эмитенты выпускающие ЦБ;

- Депозитарии хранящие ЦБ, но не являющиеся их эмитентом.

Соответствующий признак отмечается в поле категории налогового агента. Поле ИНН заполняют только неэмитенты.

Обязательны к заполнению вид дивидендов, промежуточные или годовые и код налогового периода.

Раздел Б

В разделе «Б» показываются данные о дивидендах, выплаченных неэмитентами.

Раздел В

В разделе «В» отражается расшифровка данных раздела А. Раздел заполняется по каждому получателю дивидендов — организации или физ.лицу.

Признак принадлежности разделу А — обязательный реквизит. Поле «Тип» означает первичные данные или номер корректировки. Далее указываются сведения о получателе дохода, величина дивидендов без удержания и величина налога.

Если дивиденды перечисляются организациям, которые сами являются налоговыми агентами, в списке рядом с наименованием компании ставится пометка «налоговый агент», и сумма налога не заполняется.

Если среди получателей — только физ.лица, то лист В заполнять не надо.

Пример заполнения

Следовательно:

- ПАО, как эмитент, отражает по строчке 010 сумму 620 000 руб., то есть без учета сумм, которые подлежат выплате через депозитарий;

- В строчках 020 — 043 отражаются все дивиденды физическим и юридическим лицам, по отношению к которым «Бриг» является налоговым агентом;

- Строчка 044 заполняется суммой 280 000 руб., предназначенной для перечисления депозитарию;

- В строчке 040 будет указана сумма 620 000 руб. Этот реквизит будет отличаться от расчетной суммы на величину ячейки 044;

- В строчке 070 отражаются полученные от других организаций дивиденды;

- В 090 строчке — сумма дивидендов для расчета налога на прибыль. Эта величина будет расходиться с суммой строк 091-092, если в числе получателей есть не только российские организации;

- В строчке 100 отражается величина налога на прибыль.

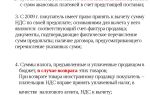

Расчет налога с дивидендов

Формула расчета величины налога выглядит так:

Где:

- СН — сумма, подлежащая удержанию с получателей дохода;

- К — отношение суммы дивидендов одного получателя к общей распределяемой сумме;

- СтН — ставка налога для российских организаций, 0 % или 13 %;

- Д1 — общая сумма дивидендов к распределению по всем получателям;

- Д2 — сумма полученных организацией дивидендов, если раньше они не принимались в расчете доходов.

Источник: https://BuhSpravka46.ru/nalogi/pribyil/list-03-deklaratsii-po-nalogu-na-pribyil.html

Лист 03 декларации по налогу на прибыль: из каких разделов состоит

Лист 03 декларации по налогу на прибыль обязаны заполнять все организации, выступающие в роли налогового агента, занимающиеся осуществлением выплат дивидендов акционерам. Помимо величины выплаченных дивидендов в документе указывается и сумма налога, которая была с них удержана.

Заполняется этот лист только информацией, касающейся тех периодов, в которых организация осуществляла перечисление дивидендов. Не следует заносить в него дублирующую информацию. То есть если распределение и последующая выплата дивидендов произошли во втором квартале, то и расчеты их должны быть предоставлены в налоговую службу в декларации за второй квартал.

В дальнейшем при отсутствии других перечислений ранее указанные расчеты не следует повторно предоставлять в годовой декларации. О порядке предоставления расчетов по дивидендам говорится в ст. 289 НК.

Лист 03 подлежит заполнению в случае осуществления выплат дивидендов как организациям, так и физическому лицу. Также следует заметить, что, когда в виде участников ООО выступают только физические лица, во время получения ими дивидендов волноваться о заполнении декларации не нужно.

Но если налоговый агент занимается проведением выплат дивидендов зарубежной организации, то в форме, предназначенной для внесения информации о налоге на прибыль, следует заполнить строку 040.

В ней фиксируется дивидендная величина, которая должна быть впоследствии перечислена в качестве выплаты иностранным организациям.

Следует заметить, что высчитанный из этих дивидендов налог не должен быть отражен в расчете, но его обязательно следует учитывать во время процедуры заполнения налогового расчета.

Из чего состоит лист 03

В этом листе имеется три раздела: А, Б, В. Каждый из них предназначен для заполнения определенной информации. Весь процесс заполнения начинается с раздела А.

В строку 002 следует занести информацию о дивидендах, полученных с организаций, которые занимаются ведением деятельности на территории РФ. Там же заносится и информация о периоде их поступления.

В случае проведения процедуры разделения дивидендов по периодам, то есть годам, нужно в ранее указанной строке 002 внести «2». Конкретный год, в который и была произведена выплата дивидендов, должен быть прописан только в строке 005.

В случае внесения информации о промежуточных дивидендах следует в строке 002 поставить 1. Отражение данных определенного этапа заносится в строки 003–005. Именно в них указываются конкретные данные – месяц и год, когда произошло распределение дивидендов. Все суммы дивидендов, которые будут впоследствии распределяться между участниками, должны быть вписаны в строку 010.

Для предоставления дивидендов, снижающих величину налога в документе, следует занести информацию в строку 020. Но не все строки обязаны быть заполнены организациями. К примеру, строка 050 предназначена для налогового агента.

В ней он обязан отразить сумму дивиденда, ранее уже полученную им. Раздел А является обязательной частью, подлежащей полному заполнению. Но он может остаться пустым в случае несостоятельности налогового агента (подробнее в ст.

24 НК).

Занесение суммы дивидендов, которые затем будут подвергаться разделению, нужно отразить в строке 070. В строке 080 нужно отразить размер дивидендов. В 090 строку должна быть внесена сумма дивидендов, в которую входят все суммы юридических и физических лиц, кроме дивидендов налогового агента.

В строки 110 и 120 заносится сумма, которая впоследствии будет подвержена разделению на части между всеми акционерами. Независимо от того, когда именно произошло распределение дивидендов, в строке 109 должна быть указана 9% налоговая ставка. Высчитанная сумма налога отображается в 150 строке.

Если дивиденды выплачиваются частично, то все данные о проводимых этапах выплат заносятся в 040 строку. Обязательно эти же данные нужно отразить и в 080 строке. Также информация о частичных выплатах указывается в строках 060 и 100 в подразделе 1.3.

В раздел Б заносится информация о доходах, получаемых от ценных бумаг. Информация, касающаяся суммы дохода, полученной в виде процентов, должна быть указана в строке 006. В 010 строку следует занести сумму налога, который был высчитан из всего дохода получателя. Расшифровка суммы получателя заносится отдельно по реестру.

Опираясь на код строки 020, нужно осуществить в строке 006 отражение налоговой ставки на прибыль. Все отражаемые ранее суммы налога заносятся в 040 строку раздела Б. А за весь отчетный период сумма налога должна быть занесена в строку 050.

Последний раздел В используется для расшифровывания занесенных в другие разделы сумм дивидендов. Тут полностью раскрываются все суммы, ранее выплаченные получателям. В этом разделе вносится по реестру вся информация также и о самих получателях, их имена, адреса и телефоны.

Сложность заполнения листа 03 заключается в правильном внесении всех процентов и сумм, полученных и вычтенных из дивидендов. Но стоит помнить и о том, что если в течение периода были осуществлены выплаты по итогам нескольких решений, то от их количества напрямую зависит и количество заполняемых листов 03.

Источник: https://saldovka.com/nalogi-yur-lits/nalog-na-pribyil/vse-o-liste-03-deklaratsii-po-nalogu-na-pribyil.html

Как отразить авансовые платежи в декларации по прибыли

Эта статья является продолжением темы по расчету авансовых платежей по налогу на прибыль.

В предыдущей статье мы уже рассмотрели различные варианты уплаты авансов и привели формулы для расчетов.

В этой статье мы возьмем конкретный практический пример и на его основе сделаем два расчета, по которым отразим авансовые платежи в декларации по прибыли за разные отчетные и налоговый период.

Для рассмотрения расчетов авансов исходя из рассчитанной прибыли и отражения их в Декларации по налогу на прибыль воспользуемся общими данными, приведенными в Таблице 1 ниже. Для всех примеров предполагаем, что ставка налога 20% (3% в Федеральный бюджет, 17 % в региональный бюджет). Примеры рассматриваем для организаций, не уплачивающих торговый сбор и налог за пределами России.

Таблица 1. Исходные данные (руб.)

| Отчетный период | Налоговая база | Начисленный авансовый платеж | Уплаченный авансовый платеж | Сумма аванса (налога) к доплате по итогам отчетного (налогового) периода |

| 1 квартал | 500 000 | 100 000 | 50 000 (по декларации за прошлый год) | 50 000 |

| Полугодие | 2 600 000 | 520 000 | 100 000 | 420 000 |

| 9 месяцев | 3 200 000 | 640 000 | 520 000 | 120 000 |

| Год | 4 000 000 | 800 000 | 640 000 | 160 000 |

1. Пример расчета авансов по прибыли (авансы по прибыли за квартал)

Пример 1

Организация уплачивает квартальные платежи. Данные для отражения в декларациях приведены в Таблице 2. Разберем расчет авансового платежа за 9 месяцев отчетного года. При этом учтем, что фактически организация уплатила в бюджет за 9 месяцев отчетного года всего 300 тыс. руб.

Расчет

Налоговая база за 9 месяцев – 3,2 млн.руб.

Авансовый платеж – 3,2 млн.руб. * 20% = 640 тыс. руб.

Ранее начисленные авансовые платежи – 520 тыс. руб.

(в Декларации отражается именно 520 тыс. руб. несмотря на то, что организация фактически перечислила в бюджет только 300 тыс. руб.)

Авансовые платежи в декларации по прибыли в таком случае отражаются следующим образом:

Фрагменты заполнения Листа 02 Декларации

— — — — — — —

— — — — — — — —

2. Пример расчета авансов по прибыли (ежемесячные платежи)

Пример 2

Предположим, что выручка от реализации в организации превысила в среднем 15 млн.руб. за предыдущие 4 квартала по состоянию на 1 июля отчетного года. С 3 квартала возникла необходимость уплачивать ежемесячные авансовые платежи. Остальные условия – из примера 4. Рассмотрим последовательно заполнение Листа 02 Декларации за полугодие и 9 месяцев отчетного года.

Полугодие

Налоговая база – 2,6 млн.руб.

Авансовый платеж – 2,6 млн.руб. * 20% = 520 тыс. руб.

Ежемесячные авансовые платежи – (520 –100) / 3 = 140 тыс.руб.

Фрагменты заполнения Листа 02 Декларации

— — — — — —

— — — — — —

9 месяцев

Главное при заполнении декларации за 9 месяцев правильно отразить исчисленные авансовые платежи по строкам 210 (220, 230). Напомним, что в строке 210 отражаются авансы за прошлый отчетный период — как квартальные, так и месячные (строки 180 и 290 отчета за предыдущий период).

Налоговая база – 3,2 млн.руб.

Авансовый платеж – 3,2 млн.руб. * 20% = 640 тыс. руб.

Суммы к доплате за квартал не будет, т.к. авансовых платежей за отчетный период было больше, чем начисленных. Возникнет сумма к уменьшению.

640 – 520 – 3 * 140 = — 300 тыс. руб.

Не смотря на это, ежемесячные авансовые платежи, которые необходимо оплачивать в 4 квартале текущего и 1 квартале следующего года все равно будут, ведь согласно НК РФ авансы необходимо рассчитывать вне зависимости от образовавшейся переплаты.

Ежемесячные авансовые платежи в декларации по прибыли

(640 –520) / 3 = 40 тыс.руб.

— — — — —

— — — — —

Ежемесячные авансовые платежи в декларации по прибыли — Раздел 1

Рассмотрим пример заполнения раздела 1.2 для Декларации за 9 месяцев.

В нашем примере данные по ежемесячным платежам одинаковые для 4 квартала отчетного и 1 квартала следующего год. В этом случае заполняется один лист раздела 1.2. Если данные для периодов отличают (такое возможно, например, при реорганизации), то будет необходимо заполнить 2 листа раздела 1.2 с разными кодами отчетного (налогового) периода. Для 4 квартала код 24, для 1 квартала – 21.

Фрагменты заполнения раздела 1.2 для 1 квартала следующего года.

3. Пример расчета авансов по прибыли исходя из фактической прибыли за месяц

Пример 3

Предположим, организация перешла с 1 января 2018 года на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли.

Данные для расчета и рассчитанная сумма аванса за отчетный период приведены в Таблице 2 (руб.).

Таблица 2

| Отчетный период | Налоговая база | Сумма аванса за отчетный период |

| Январь | 500 000 | 100 000 |

| Январь – февраль | 1 500 000 | 300 000 |

| Январь – март | 0(получен убыток 200 000) | |

| Январь – апрель | 500 000 | 100 000 |

| Январь – май | 1 000 000 | 200 000 |

| Январь – июнь | 2 000 000 | 400 000 |

Расчет сумм доплаты в бюджет по итогам каждого отчетного периода.

Январь

500 000 * 20% = 100 000 руб.

Январь – февраль

1 500 000 * 20% — 100 000 = 200 000 руб.

Январь – март – 0. Так как за 3 месяца 2018 года получен убыток, авансового платежа не будет. Уплаченные ранее 300 тыс. руб. будут считаться переплатой.

Январь – апрель

500 000 * 20% = 100 000 руб.

Если ранее уплаченный аванс не был зачтен в уплату других налогов, часть переплаты (100 тыс. руб. из 300 тыс. руб.) можно учесть в этом периоде, тогда ничего уплачивать в бюджет не нужно.

При заполнении декларации в этом случаи строки 210 (220, 230) не заполняются, т.к. в предыдущем отчетном периоде получен убыток.

Январь – май

1 000 000 * 20% — 100 000 = 100 000 руб.

Опять можно зачесть переплату, и ничего в бюджет не платить

Январь – июнь

2 000 000 * 20% – 200 000 = 200 000 руб.

Из переплаты у нас осталось 100 000 руб. (300 000 – 100 000 – 100 000), поэтому за этот период можно зачесть остаток переплаты и перечислить в бюджет 100 000,00.

При заполнении декларации, какой бы вариант расчета авансовых платежей вы не использовали, вам пригодится классная возможность программы 1С: Бухгалтерия 8 ред. 3.0 — формировать налоговые регистры по налогу на прибыль. Смотрите подробности в видеоуроке:

Теперь продолжим наш пример и разберем заполнение Листа 02 Декларации для двух разных периодов.

Фрагменты заполнения Листа 02

для отчетного периода Январь – апрель 2018 г.

Обратите внимание:

- так как в предыдущем отчетном периоде (январь – март) был получен убыток, в строках 210 (220, 230) ставятся прочерки,

- хотя у организации есть переплата 300 тыс. руб., и как мы уже отметили выше, ничего оплачивать не нужно, в декларации по строкам 270 и 271 все равно отражается «Сумма налога к доплате» по расчету – 100 000 руб.

для отчетного периода Январь – июнь 2018 г.

Здесь отмечаем, что сумма к доплате по строкам 270 и 271 ставится 200 000 руб., хотя мы приняли решение 100 000 руб. зачесть, а 100 000 руб. доплатить.

Мы рассмотрели основные варианты расчета и отражения в Декларации по налогу на прибыль авансовых платежей, если у вас остались вопросы, или вы хотите обсудить ситуацию, случившуюся в вашей практике, оставляйте комментарии ниже.

Как отразить авансовые платежи в декларации по прибыли

Источник: https://azbuha.ru/otchetnost/avansovye-platezhi-v-deklaracii-po-pribyli/

Заполнение годовой декларации по налогу на прибыль

В декларацию в обязательном порядке нужно включить:

- Титульный лист.

- Приложения 1 и 2 к листу 02 о доходах и затратах в отчетном периоде.

- Лист 02, где рассчитывается сам налог на прибыль.

- Подраздел 1.1 раздела 1 для отражения исчисленной суммы налога к перечислению.

При этом рекомендуется заполнять декларацию именно в вышеуказанной последовательности.

Остальные листы добавляются с учетом содержания хозяйственной деятельности конкретного предприятия при наличии данных.

Вне зависимости от применяемой схемы заполнение приложений к листу 02 и самого листа 02 в целом осуществляется по одним и тем же принципам. Рассмотрим порядок составления декларации по налогу на прибыль за год более детально.

Заполняем приложения 1 и 2 к листу 02 декларации по налогу на прибыль за год

Величину полученных доходов следует зафиксировать в приложении 1 к листу 02. При этом надо разбить сведения:

- на выручку от реализации матценностей или услуг, отразив ее по строке 010 с расшифровкой данных в строках 011–014;

- иные доходы, полученные вне основной деятельности, отобразив их в строке 100 с расшифровкой строк 101–106.

При отсутствии данных в остальных строках ставится прочерк.

В приложении 2 к листу 02 фиксируются данные о понесенных налогоплательщиком затратах:

- в строках 010–030 — о затратах, прямо относящихся к основному виду деятельности;

- строках 040–041 — о косвенных издержках, включая величину исчисленных налогов и страхвзносов.

Остальные строки заполняются при наличии сведений.

При заполнении информации о затратах следует руководствоваться не только учетной политикой и требованиями НК РФ, но и разъяснениями различных ведомств.

ОБРАТИТЕ ВНИМАНИЕ! Все издержки, учитываемые при оформлении декларации по налогу на прибыль, должны быть обоснованы с экономической точки зрения и подтверждены корректно оформленными первичными документами (ст. 252 НК РФ). В противном случае налоговики в ходе проверки могут исключить часть затрат и доначислить налог.

Порядок заполнения листа 02 в годовой декларации по налогу на прибыль

Лист 02 декларации по налогу на прибыль — сводная ведомость, где отражаются все поступления и затраты налогоплательщика. Чтобы заполнить строки в нем, нужно:

- Вписать доходы из приложения 1 к листу 02.

- Перенести величину затрат из приложения 2.

- Отобразить величину убытков из приложения 3 при наличии.

- Исчислить налогооблагаемую базу, отобразив результаты вычислений в строке 100.

- Зафиксировать ставку налога в строках 140–170. В общем случае ставка равна 20% (3% в федеральный бюджет и 17% в казну региона). Но местные власти вправе уменьшить местную ставку.

- Исчислить величину налога, умножив размер прибыли на соответствующую ставку, и внести ее в строки 180–200.

- Перенести величину начисленных авансов в строки 210–230.

Фирмы, перечисляющие ежемесячные авансы с доплатой за квартал

Фирмы, ежемесячно уплачивающие налог по фактической прибыли

Компании, перечисляющие налог по итогам квартала

Суммы начисленных авансов из декларации за предыдущий отчетный период + суммы авансов к уплате за каждый месяц последнего квартала

Величина начисленных авансов из декларации за прошлый месяц

Суммы авансов из декларации за предшествующий квартал

Рассмотрим порядок заполнения подраздела 1.1 раздела 1 декларации налога на прибыль за год.

Заполняем подраздел 1.1 раздела 1

Для заполнения данного раздела потребуются следующие данные:

- КБК для перечисления налога в федеральный и региональный бюджет, которые указываются в соответствии с бюджетным законодательством.

- ОКТМО муниципалитета. Если вы его не знаете, воспользуйтесь сервисом «Узнай ОКТМО» на сайте ФНС.

ОБРАТИТЕ ВНИМАНИЕ! При наличии обособленных подразделений количество подразделов 1.1 (или 1.2) должно быть равно количеству приложений 6 к листу 02.

- Суммы налога к доплате или к уменьшению.

При отсутствии данных в соответствующих ячейках ставятся прочерки.

Рассмотрим теперь, в какие сроки декларация по налогу на прибыль за год (и за отчетные периоды) должна сдаваться в ФНС.

В какие сроки нужно подать декларацию по налогу на прибыль за год (и за отчетный период)?

Рассматриваемая декларация сдается при уплате налога:

- По итогам квартала и при ежемесячных авансах с доплатой по итогам квартала — до 28-го числа месяца, идущего за отчетным периодом (1 кварталом, полугодием, 9 месяцами).

- Итогам месяца — до 28-го числа месяца, следующего за отчетным (с января по ноябрь).

За год подать декларацию по налогу на прибыль — фактически за 4 квартал отчетного года (в первом случае) или за декабрь (во втором случае) — нужно до 28 марта следующего года.

При несдаче годовой декларации ФНС вправе оштрафовать фирму на 5% от не уплаченного по декларации налога сразу после просрочки и с началом каждого следующего месяца (но не более 30% от долга), минимум на 1000 руб.

При несдаче декларации за отчетный период штраф меньше — 200 руб. (п. 1 ст. 126 НК РФ), а также последует блокировка расчетного счета.

Состав декларации по налогу на прибыль зависит от схемы его уплаты и конкретной хоздеятельности налогоплательщика. Все хозсубъекты, составляющие декларацию, заполняют обязательные листы даже при отсутствии данных.

Источник: http://neplatno.com/vash-jurist/zapolnenie-godovoj-deklaracii-po-nalogu-na-pribyl

Заполнение декларации по налогу на прибыль: 7 правил

Заполнение декларации по налогу на прибыль: 2 метода расчета прибыли и расходов + 7 правил заполнения отчетной документации + 5 составляющих декларации, обязательных к заполнению.

Цель работы любой коммерческой организации – прибыль. Если ее суммы впечатляют, значит, компания успешная и ее владелец точно не будет бедствовать.

Но рассчитывать на 100% полученных доходов никому из собственников не приходится. Часть денег уходит на поточные расходы (зарплата, аренда, коммунальные услуги, закупки и т.д.), часть – государству.

Заполнение декларации по налогу на прибыль – привычный вид деятельности для любого индивидуального предпринимателя и бухгалтеров частных компаний.

В 2016 году были изменены условия оформления отчетности, поэтому сегодня бумаги нужно заполнять уже по новым правилам.

Что нужно знать о налоге на прибыль и грамотном заполнении отчетной документации?

Налог на прибыль – один из наиболее распространенных сборов, который платят все коммерческие организации, независимо от того, кто является их учредителем: российский гражданин или иностранец.

Преимущественно он рассчитывается на пропорциональных ставках с учетом некоторых обязательных вычетов.

1) Что такое налог на прибыль?

Прибыль любой коммерческой организации (банка, магазина, агентства, производственного предприятия и т.д.) поддается налогообложению.

Владелец или нанятый им бухгалтер самостоятельно подсчитывают доход за отчетный период (месяц, квартал, год), отнимая из него вычеты, что не считаются прибылью.

Несмотря на все существующие вычеты и скидки, процентная ставка налога на доход не может составлять менее 15% от заработанного.

К наиболее распространенным вычетам, которые и влияют в конечном счете на сумму налога, относятся:

- транспортные расходы;

- производственные издержки;

- траты на рекламу (они бывают двух типов: те, что учитываются полностью при заполнении декларации и те, что рассчитываются как 1% от выручки);

- затраты на научные работы, на исследования, которые в конечном результате приводят к усовершенствованию производственного процесса и улучшению деятельности организации;

- деньги, что идут на повышение квалификации персонала, их обучение, перепрофилирование, аттестацию и под.

При расчете вычетов, следует быть особенно внимательным и действовать по установленным правилам.

Например, разработка новой продукции относится к вычетам на научно-исследовательские работы, а вот ее реализация – нет.

Сложности могут возникнуть и при оформлении издержек на обучение персонала. Во-первых, учиться и повышать свою квалификацию могут лишь официально устроенные сотрудники, то есть – налогоплательщики. Во-вторых, получать новые знания они могут лишь в лицензированных государством учреждениях.

Вот почему важно доверить заполнение декларацию специалисту с образованием бухгалтера или финансиста, который сможет разобраться в хитросплетениях НК РФ.

2) Налог на прибыль и заполнение декларации, согласно российскому законодательству

В каждой развитой стране существует Налоговый кодекс или акт, заменяющий его. Да и налог на прибыль – распространенная практика, которая позволяет наполнять государственный бюджет за счет налогоплательщиков.

РФ – не исключение из этого правила.

До 2002 года налоговые ставки на доходы компании рассчитывались с учетом вот такого Закона РФ:

Сегодня же отечественным предпринимателям нужно ориентироваться на 25 главу НК РФ.

Также за это время произошли изменение в размере налоговой ставки. До 2001 года предпринимателям приходилось отдавать 35% от суммы своего дохода, а банкам – даже больше.

Потом ставка была снижена до 24%, сегодня же эта частица составляет 20%, причем, согласно нововведениям этого года, 3% уходит в федеральный бюджет, остальное – в местный.

Налогоплательщиками, которые должны знать, как заполнять декларацию, считаются все коммерческие организации, что ведут свою деятельность на территории РФ, независимо от гражданства их учредителя.

Есть несколько правил, которых нужно придерживаться при оформлении налоговой отчетности:

- Внимательно ознакомиться со статьей 251 НК РФ, чтобы узнать какие виды прибыли подлежат налогообложению, а какие – нет.

- Разобраться, какие расходы влияют на сумму налога, а какие – нет. В этом поможет 270 ст. НК РФ.

- Тщательно документировать свои расходы, чтобы иметь возможность подтвердить их при необходимости. Путаница в документах – одна из наиболее распространенных причин отказа в принятии декларации.

- Экономически обосновать каждый из указанных расходов. Например, суметь убедить налогового инспектора, что закупленный в туристическое агентство спортивный инвентарь повлиял на сумму доходов.

- Указывать лишь реальные расходы, не растрачиваясь на фальсификации. Например, если вы указали транспортную издержку по доставке продукции, то эта поездка действительно должна состояться, причем вы обязаны подтвердить это документально.

- Не превышать денежный лимит, которым регулируются издержки компании, что подлежат налоговым вычетам. В ст. 264 перечислены производственные траты, влияющие на сумму налогообложения. Если расходный лимит превышен, то эти траты нельзя учитывать при заполнении декларации.

- Помнить, что отдельных правил расчета для разных издержек не существует. В НК РФ есть только общие рекомендации.

Особенности и сроки заполнения декларации по налогу на прибыль

Согласно п. 1 и п. 2 ст. 285 НК РФ налоговый период составляет 1 год (учитывается календарное время), а вот отчетная пора составляет месяц, квартал, полгода или 9 месяцев, в зависимости от того, что выберет сам налогоплательщик.

Если вы выберете ежеквартальное заполнение документации, то вашим отчетным периодом будет считаться 1-й квартал, полгода и 9 месяцев календарного года.

Прибыль, которая поддается декларированию, рассчитывается как раз в пределах отчетного периода, с учетом установленного налогового времени.

Есть два основных метода расчета налога на прибыль:

-

Кассовый.

Кассовый метод исчисления расходов и доходов действует только в отношении компаний, чья прибыль составляет не больше 1 млн. рублей.

То есть, если ваша организация не слишком крупная и зарабатывает меньше 1 млн. р., то доходы и влияющие на их налогообложение издержки учитываются в том отчетном периоде, в котором они прошли через кассу компании.

-

Метод начисления.

Если же доходы выше указанных, то при заполнении отчетной документации используется метод начисления и некоторые доходы и расходы, согласно ст. 272 НК РФ, должны учитываться при расчете еще до того, как состоялись фактически.

Крайним сроком сдачи декларации считается 28 число месяца, наступающего за отчетным периодом.

Заполнение декларации по налогу на прибыль: оформляем отчетность правильно!

Есть конкретные правила заполнения налоговой декларации, которых нужно придерживаться, если вы хотите, чтобы ваша отчетность была принята без вопросов со стороны проверяющего органа.

1. Форма и составляющие декларации по налогу на прибыль

В конце 2016 года ФНС РФ издало Приказ, в котором и была ратифицирована обновленная форма документа, который предстоит заполнять всем организациям, получающим прибыль.

В существующую до этого форму было добавлено 2 листа (08 и 09). Существенные изменения были внесены в лист № 2.

Скачать актуальную форму бланка можно на многих специализированных сайтах, например, вот здесь: https://buhguru.com/dokumenty/forma-blank-deklaracii-pribyl-2017.html

Обязательными к заполнению являются следующие составляющие декларации:

| Лист 01 | Титульный лист |

| Подраздел 1.1. | «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента) |

| Лист 02 | Расчет налога |

| Приложение № 1 к листу 02 | «Доходы от реализации и внереализационные доходы» |

| Приложение № 2 к листу 02 | «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» |

Остальные листы включаются в декларацию только в том случае, если вы имеете в наличии данные, которые могут заполнить эти листы.

Декларация по налогу на прибыль.

Как правильно заполнить? Пошаговая инструкция.

2. Грамотное заполнение отчетной документации на прибыль

Перед оформлением декларации следует внимательно изучить Приказ ФНС России от 19.10.2016, потому что там детально описана последовательность заполнения отчетной документации.

Можно также воспользоваться подсказками, которые вы найдете вот в этой табличке:

| Подраздел 1.2 разд. 1 | Организации, уплачивающие ежемесячные авансовые платежи в течение квартала | За каждый отчетный период (п.п. 1.1, 4.3 Порядка заполнения декларации): — I квартал; — полугодие;- 9 месяцев |

| Подраздел 1.3 разд. 1 с видом платежа «1» | Организации, которые выплачивали дивиденды другим организациям | За отчетный период, в последнем месяце (квартале) которого были выплачены дивиденды.Например, если дивиденды выплачивались в июне, то подраздел 1.3 Раздела 1 надо заполнять в декларации за полугодие (п.п. 4.4, 4.4.1 Порядка заполнения декларации) |

| Подраздел 1.3 разд. 1 с видом платежа «4» | Организации, которые получили дивиденды от иностранных организаций | За отчетный период, в последнем месяце (квартале) которого были получены дивиденды (п.п. 4.4, 4.4.4 Порядка заполнения декларации) |

| Приложение № 3 к Листу 02 | 1. Организации, продавшие амортизируемое имущество, в т.ч. ОС. 2. Организации – первоначальные кредиторы, уступившие право требования до наступления срока платежа. 3. Организации, продавшие земельные участки, расходы на приобретение которых учитываются по п. 5 ст. 264.1 НК РФ. 4. Организации, использующие объекты ОПХ.5. Организации – учредители (выгодоприобретатели) доверительного управления имуществом | За каждый отчетный период и за год, в котором совершалась любая из этих операций |

| Приложение № 4 к Листу 02 | Организации, которые переносят убыток, полученный в прошедших годах | За I квартал года, на который перенесен убыток, и этот год в целом (п. 1.1 Порядка заполнения декларации) |

| Приложение № 5 к Листу 02 | Организации, имеющие обособленные подразделения. Исключение составляют случаи, когда налог за все ОП уплачивается по месту нахождения головного подразделения организации (п. 10.1 Порядка заполнения декларации, Письмо ФНС от 26.01.2011 № КЕ-4-3/935@) | За каждый отчетный период и год |

| Лист 03, состоящий из разд. А и разд. В с признаком принадлежности «А» | Организации, выплачивавшие своим акционерам (участникам) дивиденды, кроме ООО, у которых все участники — физические лица (п.п. 2, 4 ст. 230 НК РФ) | За каждый отчетный период и год, в котором были выплачены дивиденды. При этом по каждому решению о выплате дивидендов надо заполнить отдельный Лист 03 (п. 11.2.1 Порядка заполнения декларации) |

| Лист 04 с кодом вида доходов «4» или «5» | Организации, получившие дивиденды от иностранных организаций | За каждый отчетный период и год, в котором был получен доход в виде дивидендов или процентов |

| Лист 05 | Организации, получившие доходы от операций с ценными бумагами (в т.ч. векселями) и ФИСС | За каждый отчетный период и год, в котором были получены доходы от таких операций |

| Лист 07 | Организации, получающие средства целевого назначения, перечисленные в Приложении № 3 к Порядку заполнения декларации. Это, например, ТСЖ, ЖК или ЖСК, получающие от собственников помещений в многоквартирных домах деньги на проведение капитального ремонта дома | За каждый отчетный период и год, в котором организация располагала средствами целевого назначения |

| Приложение № 1 к декларации | Организации, у которых были доходы или расходы, перечисленные в Приложении № 4 к Порядку заполнения декларации. Это, например: — доходы арендодателей в виде стоимости неотделимых улучшений, произведенных арендатором; — расходы на ДМС, обучение работников;- недостачи, если виновные лица не установлены | За каждый отчетный период и год, в котором у организации были такие доходы и расходы |

| Приложение № 2 к декларации | Организации (кроме ООО), выплачивавшие дивиденды физическим лицам | За год, в котором были выплачены дивиденды |

Если заполнение декларации по налогу на прибыль отличалось пренебрежением к существующим правилам или нарушением сроков, то владелец компании или лицо, отвечающее за отчетность, должно заплатить штраф в размере 5% от указанных доходов.

Источник: https://yuristotboga.com/nalogi/zapolnenie-deklaracii-po-nalogu-na-pribyl.html

Декларация по налогу на прибыль

Всего за год получается 4 документа по расчету налога: 3 квартальных декларации и одна годовая. Если же за весь налоговый период прибыли не было, то фирма-налогоплательщик имеет право подать единую форму (упрощенную декларацию) по итогам года. Правила заполнения декларации по налогу на прибыль будут сохранены. Они едины для всех плательщиков.

Бланк декларации по налогу на прибыль

Форма бланка имеет код КНД 1151006. Именно так нужно раскрывать информацию о рассчитанном, начисленном и причитающемся к уплате налогу.

Листы 02 и 03 декларации по налогу на прибыль

Когда заполняют раздел «А» на листе 03 необходимо:

- Стр. 010 – указать величину дивидендов

- 020, строка 030 – сумма дивидендов к распределению иностранных фирмам и нерезидентам России

- Строчки с 031 по 034 – величина дивидендов к распределению (по инструкции в абзаце 4 пункта 11.2 «Порядок заполнения»)

- 040 строка – дивиденды в пользу фирм РФ – налогоплательщиков и не являющихся плательщиками, физлиц-резидентов (считаем так: стр. 010 вычесть строку 030)

- Строка 041 декларации по налогу на прибыль – суммы, подходящие под обложение по ставке 9%

- 042 строка – обложение по ставке 0

Обратите внимание, заполнять строки нужно четко по инструкции. Любые отступления от предписанного регламента могут быть трактованы как ошибка в предоставлении данных. Скачать бланк на заполнение декларации можно на официальном сайте ИФНС.

Строка 300 декларации – образец заполнения

Авансы по налогу на прибыль нужно проставлять в отдельном листе. Порядок их исчисления прописан и закреплен нормами ст. 286 кодекса. Там указано, что каждый отчетный/налоговый период (месяц/квартал/год) налогоплательщик самостоятельно определяет аванс/налог. Для этого рассчитываются доходы – расходы * ставка = текущий налог.

Заполнение налоговой декларации по налогу на прибыль приурочено к окончанию каждого отчетного периода. В документе указывается не только размер выручки, подлежащей налогообложению, но и уже внесенные в бюджет авансы. К примеру, в декларации за 9 месяцев будет налог по состоянию на 30.09.17 г. и авансы уже внесенные в том числе в истекшем квартале.

Прописываются они в следующем порядке:

- Аванс ежемесячный 1 квартал (он равен авансу, уплаченному в последнем квартале предшествующего года)

- Перечисления авансом во 2-ом квартале (это 1/3 от суммы авансов за предыдущий отчетный период)

- 3-ий квартал: 1/3 разницы аванса за полугодие и аванса за 1 отчетный квартал налогового периода

- В последнем 4-ом квартале ежемесячные авансовые платежи – это треть разницы авансов по 9-ти мес. и по полугодию

Убыток в декларации по налогу на прибыль

Бывают ситуации, когда декларация по прибыли получается убыточной, но при отправке ее посредством современных телекоммуникаций система выдает рекомендательное сообщение: заменить убыток на нулевую декларацию по налогу на прибыль. Вопрос о том, можно ли сдавать «нулевки» в течение налогового года, остается дискуссионным.

Как тогда быть, если величина суммированных расходов за период превышает полученные налогооблагаемые доходы? Получается, в декларации должен появиться убыток и прямо запрета на его отражение в законодательстве вы не найдете. Ведь нигде в налоговом кодексе не написано, что декларации обязательно должны быть безубыточными.

Выходит, налоговая декларация по налогу на прибыль организации должна быть представлена в ИФНС вовремя (требования ст. 23 кодекса п. 1, пп. 4), это самое главное. Согласно нормам статьи 289 кодекса общее правило таково: налогоплательщик обязан сдать декларация не зависимо от того, есть или нет у него обязанность по уплате налога/авансов.

Налоговый период – календарный год, отчетные – 1 квартал, 6 мес., 9 мес. Сам порядок заполнения декларации по налогу на прибыль предписан приказом ведомства (ММВ-7-3/600@), который введен в действие и обязателен к применению с 26 ноября 2014 г. В документе в частности сделан акцент на том, что новая декларация по налогу на прибыль 2017 – это заявление налогоплательщика.

Фирма заявляет посредством декларирования о наличие у нее объектов обложения и размерах понесенных расходов. В форме также указывается база и сумма рассчитанного налога. Такие правила закреплены статьей 80 НК РФ в ее 1-ом пункте. Так как в бумаге должны быть и авансы, значит, подавать ее надо на каждый период, и отчетный, и налоговый.

Образец заполнения поможет понять, как именно налогоплательщик уточняет данные предыдущего периода в текущей налоговой декларации по налогу на прибыль организации. В пункте 8-ом 274-ой статьи кодекса сказано, если организация получила убыток (у нее отрицательная разница доходов и расходов) – база = 0. Следовательно, убыток не формирует отрицательного налога.

Перенести убыток можно на будущее по правилам ст. 283 кодекса. Как заполнить декларацию по налогу на прибыль и нужна ли нулевая декларация по налогу на прибыль – вопрос не праздный. Если сдать бланк неправильным, налоговики его не зачтут. Вам придется давать пояснения и понадобиться «уточненка» по прибыли, которую уже нужно сформировать строго по НК РФ.

Уточненная декларация по налогу на прибыль

Вы обязаны подать «уточненный» бланк по прибыли, если:

- у вас неверно заполнена строка 210 в декларации по налогу на прибыль

- вы самостоятельно обнаружили ошибки в доходах/расходах расчета

- получено требование из налоговой о подаче пояснений или «уточненки»

Вы не обязаны сдавать уточненный бланк, если:

- если «налоговики» уже доначислили налог на основании проверки

- если ошибка/неточность не меняет величины налога

Регламентированные сроки сдачи декларации по прибыли в 2017 году

Общее правило: фирма-налогоплательщик отчитывается каждый периода (квартал, год), причем по году не позднее 28 марта. Эта норма закреплена правилами пункта 4 статьи 289 кодекса. Промежуточные итоги подводятся с использованием квартальных отчетов. Такое правило введено статьями 285, 289.

Сроки подачи зависят от следующих моментов:

- фирма платит каждый квартал

- организация уплачивает ежемесячные авансы

Сроки подачи деклараций при квартальных авансах

Если вы, как налогоплательщик, вносили авансы поквартально, для вас актуален срок – до 28 числа месяца после окончания квартала, получается, к примеру, по итогам 9-ти месяцев 2017 года вы должны отчитаться строго до 28 окт. 2017 г.

Подробнее, когда сдавать отчет, в таблице:

| За какой период | До какой даты подать |

| За 2016 налоговый год | Четко до 28 марта 2017 |

| 1 кв. 17 г. | 28 апр. 17 |

| Полугодие 2017 | 28 июля 17 |

| 9-тимесячный отчет | До 30 октября 17 г. |

Сроки отчета для фирм с ежемесячными авансами

Платят авансы каждый месяц те налогоплательщики, которые выбрали ежемесячные авансы по праву, которое им предоставило законодательство. Для них есть свой перечень сроков сдачи отчетов. Они также должны отправлять формы не позднее 28 числа следующего месяца. В 2017 году у них получится 12 отчетов:

- 1 за 2016 года, который нужно было сдать на позже 28 марта 2017 года

- 11 штук за отчетные периоды с января по ноябрь 17 г. включительно

Все даты окончания срока отчетности будут 28 число, кроме отчета за сентябрь 2017 года. Из-за выходных отчитаться можно вплоть до 30 октября.

Как видите, правила сдачи форм для всех налогоплательщиков схожи, главное понять, как часто нужно подать все бумаги, чтобы налоговая не начислила вам штрафы за просрочку подачи важной информации.

Естественно соблюдение сроков сдачи форм не освобождает от обязанности вносить авансы. «Квартальщики» платят их тоже каждый месяц, как и те, кто осуществляет расчеты ежемесячно от фактической выручки.

Просто фирмы с квартальными авансами общую сумму к внесению разбивают на 3 и вносят платежи в бюджет по 1/3 от итоговой величины.

Когда вносить авансы после отчета по прибыли

Как мы уже указывали выше, налоговым периодом по действующему законодательству является год, причем имеется в виду календарный отрезок. К примеру, если вы начали работать в марте 2017, отчет у вас будет по 31.12.17, а не по март 2018 г.

Отчетными же периодами будут:

- Первый квартал (в 2017 году это отрезок с 01 января по 31 марта)

- 2-ой отчетный период – полугодие 2017 г.

- 3-ий отчетный период 17 г. – с 01 января по 30 сентября

Прежде чем начислить налог, нужно выяснить, какая ставка действует в вашем случае. Стандартно, это 20%, но могут быть и другие варианты, например, 0%.

Если своевременно не внести плату, полагается штраф и пени, причем эти расходы в дальнейшем не будут учтены при расчете прибыли, так как не являются обоснованными, а вызваны необязательностью налогоплательщика.

По общему правилу, все платят в срок до 28 числа, получается, что ежемесячно вы должны вносить плату каждый раз не позже 28 числа.

Причем это верно и для тех, кто платит и отчитывается ежемесячно и для тех, кто использует поквартальные отчеты. Последние должны вносить квартальные авансы 3 раз в квартал, разбив их по 1/3 равными долями.

Только если у вас нулевая декларация по налогу на прибыль, вы ничего не платите, так как у вас нет базы обложения налогом.

Обратите внимание, отрицательного налога не бывает, даже если доходы меньше расходов, это не повод подавать декларацию, где налог указан отрицательной величиной. По правилам кодекса в этом случае вы указываете, что база равна нулю. Такую форму у вас примут.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://raszp.ru/nalogi/nalogovaya-deklaraciya-po-nalogu-na-pribl.html