Есхн — единый сельхозналог 2018

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой, в итоге, будет его налоговая нагрузка.

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С:

Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира. Россия – не исключение. ЕСХН, то есть единый сельскохозяйственный налог – это один из элементов такой политики. Применять этот льготный режим вправе сельхозпроизводители и рыболовецкие производства.

Значительный сектор перерабатывающей промышленности, который может напрямую (за счет объема и цен закупок) стимулировать эффективность сельхозпроизводителей, не имеет права применять ЕСХН.

Да и на самих сельхозпроизводителей распространяется жесткое ограничение – не менее 70% от их общего дохода должен составлять доход от реализации произведенной ими сельскохозяйственной продукции.

В такой ситуации многие предприниматели, работающие в сельском хозяйстве, выбирают схожий льготный режим — УСН Доходы минус расходы, не накладывающий таких ограничений.

С 2017 года к перечню тех, кто имеет право применять ЕСХН, добавлены организации и ИП, которые оказывают услуги сельхозпроизводителям, причем, услуги должны быть оказаны именно в области растениеводства и животноводства. Это может быть подготовка полей, уборка урожая, выпас скота и прочее. Полный список таких услуг содержится в ФЗ-№216 от 23.06.2016.

Если вы посчитали упрощенную систему выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН в нашем сервисе абсолютно бесплатно:

Создать заявление на УСН бесплатно

В чем выгода применения есхн

Если говорить о тяжести налоговой нагрузки, то ЕСХН выигрывает и по отношению к ОСНО, и к УСН. Давайте сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы (напоминаем, что для ЕНВД не учитывают ни доходы, ни расходы):

| Элемент системы налогообложения | ЕСХН | ОСНО | УСН Доходы | УСН Доходы минус расходы |

| Налоговая база | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение прибыли, то есть разницы между доходами и расходами | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на величину расходов |

| Налоговая ставка | 6% | 20% (в общем случае) | 6% | От 5% до 15% (в зависимости от размера дифференцированной ставки, принятой в регионе) |

Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате.

Сопоставить ЕСХН по налоговой нагрузке можно только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Ну а сравнивать ЕСХН с ОСНО даже не стоит — налоговая ставка последней при схожей налоговой базе выше в три с лишним раза, и это без учета необходимости платить НДС.

Таким образом, вывод можно сделать однозначный: ЕСХН – это режим очень выгодный налогоплательщику, если он соответствует установленным законом требованиям.

Кто может быть плательщиком ЕСХН?

Полная характеристика налогоплательщиков, имеющих право на ЕСХН, приводится в ст. 346.2. НК РФ. Ими могут быть только:

- Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию. Это условие надо рассматривать комплексно, то есть учесть все эти требования. Просто переработчики и реализаторы сельхозпродукции не имеют право на ЕСХН.

- Градообразующие и поселкообразующие российские рыбохозяйственные организации, при условии, что численность работающих в них, с учетом проживающих с ними членов семей, составляет не менее 50% численности населения этого населенного пункта. Сюда же относят рыболовецкие артели (колхозы). При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

- Организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства.

Ограничения для ЕСХН

Дополнительные ограничения для применения этого режима, выглядят так:

- Не могут работать на ЕСХН производители подакцизных товаров (алкоголь, табак и др.), а также те, кто занимается игорным бизнесом.

- Для того, чтобы иметь возможность перейти (для уже работающих хозяйствующих субъектов) или сохранить право на ЕСХН, налогоплательщик должен выполнять условие о том, что доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода.

- Если среднегодовая численность рыбохозяйственных организаций и индивидуальных предпринимателей, применяющих ЕСХН, не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

- По размеру получаемых доходов ограничений не предусмотрено, при условии, что соблюдается требование о доле доходов не менее 70%.

Элементы системы налогообложения ЕСХН

ЕСХН можно назвать простой для понимания системой налогообложения. Что нужно знать об этой системе?

- Налоговым периодом, то есть периодом времени, по окончании которого считают сумму налога к уплате, является календарный год.

- Отчетным периодом, по итогам которого нужно рассчитать и оплатить авансовый платеж по налогу, является полугодие. Декларацию по итогам отчетного периода не сдают, но до 25 июля надо заплатить авансовый платеж, исходя из полученных в первом полугодии доходов.

- Объектом налогообложения для ЕСХН являются доходы, уменьшенные на величину расходов, а налоговой базой является денежное выражение таких доходов. Правила признания доходов и расходов для расчета сельхозналога очень схожи с теми, что действуют при расчете налоговой базы при расчете УСН Доходы минус расходы.

- Налоговая ставка равна 6%, и не имеет региональных особенностей, а местные власти не могут ограничить действие ЕСХН на своей территории.

Какие налоги заменяет ЕСХН?

Так же, как и на других специальных режимах, сельхозналог заменяет уплату следующих налогов:

Для юридических лиц ЕСХН заменяет:

- налог на прибыль организаций (кроме налога с доходов по дивидендам и отдельным видам долговых обязательств)

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество организаций.

Обращаем внимание всех ООО на ЕСХН — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Для ИП единый сельхозналог заменяет уплату:

- НДФЛ (только относительно доходов от предпринимательской деятельности);

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности)

Как перейти на ЕСХН?

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме. Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

- Вновь зарегистрированные ИП и юридические лица для перехода на ЕСХН должны подать уведомление в течение 30 дней после регистрации.

- Уже работающие хозяйствующие субъекты могут подать уведомление не позднее 31 декабря текущего года, чтобы перейти на уплату сельхозналога с начала нового года. При этом они должны указать в уведомлении данные о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова. Эта доля должна быть не менее 70% от общего дохода.

Утрата права или отказ от применения ЕСХН

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО, и недоимку надо будет заплатить в январе нового года.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7.

Отчетность, учет и уплата налога на ЕСХН

Плательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке, в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Налог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

С какими проблемами может столкнуться плательщик есхн?

Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы, то есть – документальное подтверждение и экономическое обоснование расходов. Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Совмещение ЕСХН с другими налоговыми режимами

Организации могут совмещать ЕСХН с ЕНВД, а индивидуальные предприниматели — и с ЕНВД, и с ПСН, но при этом надо будет вести раздельный учет доходов и расходов.

При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам.

Кроме того, нельзя будет применять ЕНВД для реализации сельскохозяйственной продукции через собственные магазины и точки общепита. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – очень щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

Если наша статья помогла вам разобраться в применении ЕСХН, пожалуйста, поделитесь ею с друзьями — пусть она поможет и им. Нам будет очень приятно!

Источник: https://www.regberry.ru/nalogooblozhenie/ESHN

Регионам разрешили вводить «налоговые каникулы» для аграриев

Президент России Владимир Путин подписал федеральный закон, предоставляющий регионам право снижать ставку единого сельхозналога (ЕСХН).

Как следует из документа, изменения вступают в силу через месяц после публикации, но не ранее 1-го числа очередного налогового периода. Таким образом, поправки заработают с 1 января 2019 года.

Сообщает сайт www.agroinvestor.ru.

Регионы получили полномочия устанавливать дифференцированные ставки ЕСХН в пределах от 0 до 6%.

Размер может быть понижен для всех плательщиков налога либо для отдельных их категорий в зависимости от видов производимой продукции, доходов сельхозпредприятий, их местоположения или численности работников.

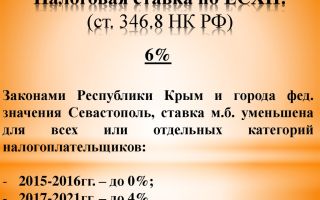

Сейчас ставка ЕСХН установлена в размере 6%, за исключением Крыма и Севастополя: им предоставлено право понижать ставку до 4% в период с 2017 по 2021 год.

Таким образом, с принятием закона появится возможность установить «налоговые каникулы» для определенных категорий сельхозпроизводителей и учесть особенности аграрной отрасли в различных регионах, говорится в пояснительной записке.

По словам президента Ассоциации крестьянских (фермерских) хозяйств и сельхозкооперативов Владимира Плотникова, при помощи новой системы налогового регулирования регионы смогут лучше реагировать на изменения рыночной конъюнктуры и помогать отдельным типам хозяйств.

По данным авторов законопроекта, возможное снижение ставок ЕСХН не нанесет ущерба федеральному бюджету. «Единый сельскохозяйственный налог зачисляется в местные бюджеты», — поясняют авторы законодательной инициативы.

При этом по их оценке, сумма выпадающих доходов регионов будет невелика и не превысит 1%.

В то же время снижение налоговой нагрузки приведет к росту числа сельхозпредприятий, что, в свою очередь, приведет к появлению новых рабочих мест и увеличению поступлений по налогу на доходы физических лиц.

Объемы платежей по ЕСХН даже при нынешней ставке в целом невелики. Однако они являются источником дохода именно для районных и сельских муниципалитетов: 70% платежей по ЕСХН поступает в бюджет региона, а 30% — в бюджеты муниципалитетов. И если для региона эти суммы несущественны, то для местных властей это — важный налог.

По данным Федеральной налоговой службы, в 2016 году поступило 11,4 млрд руб. доходов от единого сельхозналога, в том числе 8,5 млрд руб. (75%) — от организаций и 2,9 млрд руб. (25%) — от индивидуальных предпринимателей и фермеров.

Комментарий «Тульского Бизнес-журнала».

ЕСХН — налоговый режим, созданный для предпринимателей, фермерских хозяйств и небольших организаций — производителей агропродукции, если она в их объеме производства составляет не менее 70%.

При этом плательщики ЕСХН освобождены от уплаты НДФЛ, налога на прибыль, налога на имущество и налога на добавленную стоимость. Переход на уплату ЕСХН является добровольным. Поэтому у нас этот налог платят далеко не все селяне.

Некоторые предпочитают «традиционную» форму налогообложения.

Закон хороший. Осталось понять – где наша область найдет несколько десятков миллионов рублей, чтобы компенсировать «выпадающие» доходы от ЕСХН, от которого освободят тульских фермеров? Ибо просто так «взять и отменить» — не получится. Нужно будет отдать району (селу) потерянные для местной – и без того небогатой – казны средства. До 2019 года нужно найти ответ на этот вопрос…

Источник: http://tula.business-magazine.online/fn_21008.html

Ставка ЕСХН (единый сельскохозяйственный налог) — составляет, процентная в 2018 году

В целях формирования более удобных условий деятельности для сельхозпроизводителей в России был введен специальный налоговый режим ЕСХН, который предполагает упрощение системы ведения бухгалтерского и налогового учета, а также сокращение налоговой нагрузки.

Такие меры можно рассматривать как крайне действенный механизм стимулирования развития сельскохозяйственной отрасли страны. В 2018 году в систему взимания ЕСХН были внесены некоторые изменения, которые будут подробно рассмотрены ниже.

Основные моменты ↑

Единый налог на сельскохозяйственную деятельность взимается в России на протяжении достаточно долгого времени.

Однако именно в 2018 году в процесс его администрирования и взимания были внесены некоторые важные изменения, в том числе:

В остальном условия применения этого специального налогового режима остались без существенных изменений.

Он также распространяется на всех субъектов, реализующих свою деятельность в рамках сельскохозяйственной отрасли и предполагает замещение единым платежом трех налогов (ст. 346.1 НК РФ):

- на прибыль;

- на недвижимое имущество;

- НДС.

Компании, занимающиеся выпуском подакцизной продукции, имеющие филиалы и представительства, а также попадающие под ЕНВД не имеют право использовать режим единого сельскохозяйственного налога.

Плательщики налога

Плательщиками ЕСХН выступают те компании и частные предприниматели, которые заняты в сельскохозяйственной отрасли, а именно (ст.346.2 НК РФ):

- Производят сельхозпродукцию.

- Осуществляют ее промышленную обработку.

- Занимаются реализацией товаров сельскохозяйственной отрасли.

Важно помнить, что все указанные выше условия должны иметь место одновременно – только в этом случае компания будет иметь право применять ЕСХН.

Иными словами, нельзя рассматривать в качестве плательщика налога компанию, которая скупает и перепродает сельхоз продукцию, но сама ее не производит.

Центральным условием перехода на ЕСХН выступает правило 70%:

- производители могут перейти на единый налог с нового года, если по итогам деятельности за 9 месяцев предыдущего года они получили не меньше 70% своего совокупного дохода за счет реализации произведенной ими сельхозпродукции.

В итоге центральными плательщиками ЕСХН выступают (ст. 346.2 НК РФ):

| Сельскохозяйственные кооперативы | Растениеводство, животноводство, лесное хозяйство |

| Рыбохозяйственные организации и ИП | Занимающиеся разведением и выловом рыбы |

Следует подчеркнуть, что численность наемного персонала организаций и ИП, желающих перейти на ЕСХН должна быть не более 300 человек.

Что нужно для расчета

Налоговая ставка для производителей занятых в рамках сельскохозяйственной отрасли устанавливается налоговым законодательством в зависимости оттого, какой именно деятельностью занимается компания и в каком объеме.

Расчет налога осуществляет сам плательщик, который должен (ст. 346.9):

- Оценить суммарную величину своих доходов.

- Рассчитать размер совокупных затрат.

- Рассчитать прибыль от деятельности за полугодие.

- Установить величину авансового платежа за полгода деятельности и внести его в ИФНС не позднее 25-го июля (в 2018 году конечный срок – 27 июля).

- По итогам года рассчитать полный ЕСХН и внести его остаток за вычетом авансового платежа вместе с заполненной декларацией в ИФНС до 31 марта следующего года.

Обычно налоговая декларация представляется в налоговое ведомство по месту регистрации для юридических лиц и по месту прописки – для физических лиц.

При этом документ может представляться, как в бумажном, так и в электронном виде. Компании, имеющие в штате от 100 до 300 работников обязаны представлять бумагу исключительно в электронном формате.

Если в течение года предприниматель перестал заниматься сельскохозяйственной деятельностью, то он обязан не позже 25-го числа месяца, следующего за периодом прекращения деятельности подать в ИФНС заполненную за данные период декларацию и уведомление о переходе на ОСН.

Налоговая база

В качестве базы налога рассматривается денежная стоимость прибыли, полученной за отчетный период. При этом важно учитывать порядок признания доходов и издержек, а именно (ст. 346.5 НК РФ):

- доходы признаются на дату их поступления в кассу или на счет в банке (кассовый метод);

- имущество и имущественные права учитываются на момент их поступления на баланс предприятия;

- затраты признаются после того, как они совершаются за счет средств предприятия.

Учитывая тот факт, что режим ЕСХН являет собой специальный упрощенный режим, то предпринимателей, попадающих под его условия, не обязуют вести бухгалтерский учет:

В случае применения единого налога сельхозпроизводители могут уменьшать свою налоговую базу на величину убытков, полученных предыдущий год. При этом переносить отрицательную разницу между притоками и оттоками на налоговую базу можно в течение 10 лет.

Процентная ставка ЕСХН (Единый сельскохозяйственный налог) ↑

Тем не менее, общая сумма, собранная ИФНС в виде налога распределяется между федеральными, региональными и местными бюджетами, а значит последние имеют возможность менять данный показатель по своему усмотрению.

Распределение обязательного платежа между бюджетами разных уровней осуществляется следующим образом:

| 30% | Поступает в федеральный бюджет |

| 0,2% | В ФФОМС |

| 3,4% | В региональные отделения ФОМС |

| 6,4% | В ФСС |

| 30% | В региональный бюджеты |

| 30% | В казну местного уровня |

Учитывая, что, по сути своей, реализация сельскохозяйственной деятельности привязана к территории конкретного региона, то местные власти лучше осведомлены в вопросах ее эффективной организации и стимулирования.

Поэтому с 2018 года в их ведение был передан вопрос установления дифференцированной налоговой ставки по ЕСХН.

Кем устанавливается

Налоговая ставка по ЕСХН, прописанная в налоговом законодательстве РФ является лишь отправной точкой для исчисления обязательного платежа.

Существуют некоторые обязательные правила, которые учитываются при установлении ставки ЕСХН, а именно (ст. 346.9 НК РФ):

- ставка определяется в рублях и копейках;

- ее величина зависит от совокупного размера налоговых отчислений, которые сельхозпроизводители должны внести в казну за конкретный налоговый период;

- расчет ведется следующим образом: 1/4 суммы платежей делится на площадь сельхозугодий, выраженную к кадастровой цене участка.

Таким образом, ставка ЕСХН в зависимости от совокупной величины налоговых платежей, размера участка и стоимости его по кадастру может меняться.

Указанные выше подсчеты, касающиеся определения величины ставки обязательного платежа осуществляет не сам производитель:

- этим занимаются региональные власти, которые по итогам расчетов формируют региональный закон, определяющий деятельность предпринимателей данного региона.

Размер налогового тарифа

Порядок исчисления ЕСХН изложен подробно в главе 26.1 Налогового кодекса РФ. Здесь же установлено, что размер налогового тарифа закрепился на уровне 6%.

Для того чтобы рассчитать размер налоговых отчислений в казну необходимо сделать следующее:

Если издержки превышают доходы, то формируется убыток. Однако это не значит, что платить налог не потребуется: его величина будет постепенно переносится на налоговую базу в течение нескольких лет (не более, чем по 30% в год).

Какова величина дифференцированной ставки

Выше упоминалось, что региональные власти с 2018 года смогут устанавливать дифференцированные налоговые ставки, исходя из оценки ситуации в курируемом ими регионе, отталкиваясь при этом от общей ее величины – 6%.

В целом представительные органы территориальных субъектов страны могут назначать дифференцированные ставки налога в размере от 0 до 6% в зависимости от таких факторов, как:

- вид производимой продукции;

- количество наемных работников;

- предельный размер выручки за предыдущие периоды функционирования.

Кроме установления дифференцированных ставок местные власти получат возможность назначать для отдельных сельхозпроизводителей «налоговые каникулы».

По страховым взносам при режиме

Предприниматели и компании, являющиеся субъектами ЕСХН, часто пользуются в своей деятельности трудом наемного персонала.

В этой связи они обязаны вносить не только единый налог в казну, но и осуществлять отчисления за работников во внебюджетные фонды.

Необходимость уплаты сельхозпроизводителями страховых взносов возникает при совпадении двух ключевых условий:

- предприятие привлекает наемный персонал;

- оно прошло регистрацию в ПФР, ФФОМС и ФСС.

Важно помнить, что ИП осуществляет платежи в указанные фонды не только за своих работников, но и за себя.

В общем виде ставки по обязательным платежам в фонды установились в 2018 году на следующих позициях:

| ПФР | 22% |

| ФФОМС | 5,1% |

| ФСС | 2,9% |

Для обособленного на территории Крыма ↑

Такая мера была нацелена для создания благоприятного налогового режима для населения этих территорий. Попали под действие льгот сельскохозяйственные производители края.

Так в Крыму ставка ЕСХН была установлена на следующем уровне:

| 0% | В 2018-2016 годы |

| 4% | В 2018-2018 годы |

Важно помнить, что указанные тарифы затрагивают только те организации и ИП, которые реализуют свою деятельность непосредственно на территории Крыма.

Таким образом, в 2018 году ставка на единый налог с предпринимателей, занятых в сфере производства и продажи сельскохозяйственной продукции составит 6%.

Однако с 2018 года право на определение дифференцированного тарифа перейдет к региональным властям, которые в большей мере осведомлены относительно мероприятий, способных стимулировать сельхозпроизводителей отдельного региона.

В Крыму с начала текущего года ЕСХН взимается по пониженной ставке.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/eshn/stavka-eshn.html

От нуля до шести: регионам позволят менять ставку единого сельхозналога

Госдума предоставила регионам право снижать ставку единого сельхозналога. Субъекты РФ смогут применять дифференцированную ставку по ЕСХН в пределах от 0 до 6%. О том, пойдет ли это на пользу сельхозпроизводителям, рассказывают эксперты.

Георгий Остапкович, директор центра конъюнктурных исследований НИУ ВШЭ:

– На мой взгляд, любое снижение налоговой ставки для производителя действует позитивно – это его мотивирует, стимулирует к росту производства за счет того, что у него уменьшаются издержки.

Но налог перекладывается на региональный уровень, это отразится на возможностях субъекта, может ограничить его в социальных субвенциях. У нас и без того более 20 млн человек находятся за чертой бедности, и в соответствии с майскими указами необходимо повышать зарплаты врачам, учителям. Если же мы будем снимать с производителей фиксированные налоги, бюджет уменьшится.

В этом есть как свои плюсы, так и минусы. С одной стороны, региону выгодно продолжение этого налога, ведь чем меньше поступлений, тем меньше будет возможностей у региональной администрации для маневра.

С другой, если его понизить, начнется рост производства у аграриев: меньше налоги – больше возможности вкладывать средства в развитие, а когда растет производство – растет и налогооблагаемая база, то есть поступления в бюджет.

Это как сообщающиеся сосуды.

Думаю, это не такой уж существенный налог, и его изменение не выбьет регион из колеи, скорее, произойдет небольшая коррекция. Поэтому каждый регион будет реагировать на это согласно своим возможностям. Администрациям на местах нужно будет все четко просчитать и принять политическое решение.

Александр Родин, руководитель АККОР Ростовской области:

– Ни один бюджет добровольно еще не снижал никакие налоги, потому что денег все время не хватает. А нынешний сверстан на три года, и дополнительных средств в нем не предвидится. Это не более чем политический ход.

К тому же многое зависит от нюансов.

Ставка будет устанавливаться в зависимости от видов производимой сельхозпродукции, размера доходов от ее реализации, а также от осуществляемых плательщиком ЕСХН работ и услуг, от места ведения предпринимательской деятельности, численности работников. Пока неясно, каких конкретно категорий налогоплательщиков это коснется. Возможно, кто-то выиграет от этого, а кто-то и проиграет.

Думаю, аграриев-производственников эта мера мало затронет. Если речь идет о снижении нагрузки для малого сельхозбизнеса, то он больше нуждается в снижении штрафов. Например, за нарушение правил провоза взрывоопасных веществ (ГСМ, селитры), которые сейчас выросли до 300 тысяч рублей.

Сейчас фермеры имеют средний доход примерно 1,5 млн рублей, и такой штраф – это треть его выручки. Если к малому бизнесу относятся компании, у которых выручка 800 млн рублей, то для них 400 тысяч несущественная сумма, а для фермера это ощутимо.

Поэтому они должны быть в процентном отношении от объемов выручки, как это делается во всех нормальных странах.

Надо кардинально менять аграрную политику в сторону малого бизнеса, а не принимать половинчатые решения. И приоритетом в первую очередь должны стать льготные кредиты.

Юрий Корнюш, эксперт ТПП Ростовской области:

– Если бы речь шла о производителях говядины и молока, а также переработчиках, тогда такая мера действительно оказалась для них существенной.

А если ею воспользуются опосредованные производители, вряд ли участники АПК почувствуют какое-либо облегчение. У нас и без того много продукции, которую производители не знают как продать, это относится в первую очередь к зерновикам.

Я считаю, нужно стимулировать представителей тех отраслей, которые остро в этом нуждаются.

Но пока не будет документальных разъяснений, трудно сказать наверняка, поможет ли такое решение аграриям. У нас часто законы имеют обратную силу, что ни в одной стране мира быть не может, а у нас может.

После вступления закона в силу у субъектов РФ появится возможность установить «налоговые каникулы» по уплате ЕСХН. Сейчас в соответствии с действующим Налоговым кодексом ставка ЕСХН составляет 6%.

Источник: http://xn--b1ae2adf4f.xn--p1ai/article/46303-ot-nulya-do-shesti—regionam-pozvolyat-menyat-stavku-edinogo-selkhoznaloga.html

Единый сельскохозяйственный налог (ЕСХН) в 2018 году

Единый сельскохозяйственный налог – это налоговый режим, созданный специально для предпринимателей и организаций, которые занимаются производством сельскохозяйственной продукции.

Особенностью ЕСХН, как и любого другого специального режима, является замена основных налогов общей системы одним – единым. На ЕСХН не подлежат уплате:

К сельхозпродукции, относится продукция растениеводства, сельского и лесного хозяйства, животноводства (в т. ч. полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов).

Кто имеет право применять ЕСХН в 2018 году

Применять ЕСХН могут ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет больше 70% от всего дохода.

Рыбохозяйственные организации и предприниматели также имеют право применять ЕСХН, но при этом доход от реализации рыбной продукции у них должен быть больше 70%, а количество сотрудников не должно превышать 300 человек.

Примечание: с 1 января 2017 года применять ЕСХН могут ООО и ИП, которые оказывают услуги сельскохозяйственным производителям в области животноводства и растениеводства (Федеральный Закон от 23.06.2016 г. № 216). Более подробно об этом здесь.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.).

- Организации, занимающиеся проведением азартных игр.

- Бюджетные и казенные учреждения.

- ИП и организации, которые не являются производителями сельхозпродукции, а только занимаются её первичной и последующей переработкой.

- ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет менее 70% от всего дохода.

Объект налогообложения ЕСХН

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину расходов. Ставка по налогу – 6% с разницы между доходами и расходами.

Примечание: законами местных властей ставка по налогу для жителей Крыма и Севастополя может быть уменьшена до 4% – в 2017-2021 г.

Виды деятельности, подпадающие под ЕСХН

Деятельность по производству, переработке и реализации сельхозпродукции.

Переход на ЕХСН в 2018 году

Если вы только планируете зарегистрировать ИП или организацию, тогда уведомление необходимо подать либо с остальными документами на регистрацию, либо в течение 30 календарных дней после регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Перейти на ЕСХН можно только один раз в год. Для этого необходимо заполнить в 2-х экземплярах уведомление и передать его в налоговый орган (ИП по месту жительства, организациям по месту нахождения).

Действующие ИП и организации могут перейти на ЕСХН только с 1 января следующего года. Для этого необходимо подать уведомление до 31 декабря текущего года.

Примечание: ИП и организации, оказывающие вспомогательные услуги сельхозпроизводителям и решившие перейти на ЕСХН с 1 января 2019 года, должны подать уведомление в срок не позднее 15 февраля 2019 года.

Расчёт налога ЕСХН

Единый сельскохозяйственный налог рассчитывается по следующей формуле:

ЕХСН = Налоговая база x 6%

Налоговая база – это денежное выражение доходов, уменьшенных на величину расходов (расходы на которые можно уменьшить налоговую базу, перечислены в п.2-4.1, 5 ст. 346.5 НК РФ).

Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Сроки уплаты налога

Налоговым периодом по ЕСХН признается календарный год. Отчетным – полугодие.

Организации и ИП в течение года должны уплатить авансовый платеж по итогам отчетного периода.

Срок уплаты аванса – не позднее 25 дней с окончания отчетного периода (полугодия).

В 2018 году организации и ИП должны уплатить авансовый платеж за полугодие в срок с 1-25 июля.

В 2018 году необходимо рассчитать и уплатить налог по итогам 2017 года (за вычетом ранее уплаченного аванса).

Крайний срок уплаты налога по ЕСХН за 2017 год – до 2 апреля 2018 года.

Крайний срок уплаты налога по ЕСХН за 2018 год – до 1 апреля 2019 года.

Примечание: срок уплаты налога по ЕСХН за 2017 год переносится на 2 апреля, так как 31 марта выпадает на субботу — выходной день.

ИП Петров И.М. за первые 6 месяцев 2018 года получил доход в размере 500 000 рублей. Расходы составили 420 000 рублей.

Авансовый платёж будет равен: 4 800 руб. ((500 000 руб. – 420 000 руб.) x 6%). Его необходимо заплатить до 25 июля 2018 года.

Налог по итогам года

В последующие 6 месяцев (с июля по декабрь) ИП Котов И.Н. получил доход в размере 600 000 рублей, а его расходы при этом составили 530 000 рублей.

В этом случае налог по итогам года будет равен: 4 200 руб. ((1 100 000 руб. – 950 000 руб.) x 6% – 4 800 руб.). ЕСХН за 2018 год необходимо будет заплатить не позднее 1 апреля 2019 года.

Налоговый учёт и отчётность

По итогам календарного года все ИП и организации, применяющие ЕСХН обязаны не позднее 31 марта заполнить и подать налоговую декларацию (в случае прекращения деятельности, декларация подаётся не позднее 25 числа следующего месяца за тем, в котором деятельность была прекращена).

Индивидуальным предпринимателям помимо налоговой декларации, необходимо вести книгу учёта полученных доходов и расходов (КУДиР).

ИП, применяющие ЕСХН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕСХН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1);

- Отчет о финансовых результатах (форма 2);

- Отчет об изменениях капитала (форма 3);

- Отчет о движении денежных средств (форма 4);

- Отчет о целевом использовании средств (форма 6);

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Организации и ИП, осуществляющие операции, связанные с с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно о кассовой дисциплине здесь.

Обратите внимание, с 2017 года все ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа, обязаны перейти на онлайн-кассы.

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО здесь.

Подробнее о дополнительных налогах для ИП здесь.

Совмещение ЕСХН с иными налоговыми режимами

ИП могут совмещать ЕСХН с ПСН и ЕНВД, а организации только с ЕНВД. Совмещение ЕСХН и иных режимов налогообложения (ОСН и УСН) не допускается.

Примечание: одновременно заниматься одним и тем же видом деятельности на разных налоговых режимах нельзя. Помимо этого, необходимо раздельно по каждой системе налогообложения вести налоговый учёт (имущества, обязательств, хозяйственных операций), сдавать отчётность и уплачивать налоги.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по ЕСХН от доходов и расходов по остальных видам деятельности.Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к ЕСХН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение ЕСХН

ИП и организации теряют право на применение ЕСХН, если в течение года:

- Перестали отвечать признакам сельскохозяйственного товаропроизводителя, установленным п.2, 2.1 ст. 346.2.

- Начали заниматься организацией азартных игр или производством подакцизных товаров.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Переход на другие системы налогообложения

ИП и организации находящиеся на ЕСХН, могут добровольно перейти на другой налоговый режим только с начала следующего календарного года. Для этого им необходимо подать в налоговый орган соответствующее уведомление в срок до 15 января (п.6 ст. 346.3 НК РФ).

В обязательном порядке на общую систему налогообложения плательщики ЕСХН переходят с начала того налогового периода, в котором было утрачено право на применение ЕСХН. Вновь перейти на уплату ЕСХН можно не ранее чем через один год после утраты права на его применение.

Снятие с учета ЕСХН

Для снятия с учета ЕСХН необходимо заполнить в 2-х экземплярах уведомление и подать его в налоговый орган (организациям по месту нахождения, ИП – по месту жительства) в течение 15 дней после окончания осуществления деятельности.

Источник: https://www.malyi-biznes.ru/sistemy/esxn/

ЕСХН: ставка налога

В 2017 году налоговая ставка ЕСХН установлена на уровне 6%. Это значение действует по всей территории страны, за исключением двух областей:

В указанных регионах на 2017-2018 годы установлена льготная ставка – 4%, прописанная региональным законодательством. В 2016 году она была еще ниже – 0,5%.

Кто может стать плательщиком единого сельхозналога?

Специальная ЕСХН ставка налога доступна для ограниченного круга компаний, удовлетворяющих законодательным требованиям. К их числу относятся:

- Фирмы и ИП, производящие, перерабатывающие и продающие сельхозтовары.

- Сельскохозяйственные потребительские и производственные кооперативы, признанные таковыми в согласно действующему законодательству.

- Градо- и селообразующие рыболовецкие компании (если в них занято не менее половины жителей населенного пункта, включая работников и их семьи).

- Компании и ИП в сфере рыбного хозяйства, привлекающие не более 300 работников, имеющие суда в собственности или использующие их по договорам фрахтования.

Для всех перечисленных категорий налогоплательщиков действует общее правило по структуре выручки: не менее 70% поступлений должно приносить сельское хозяйство.

Какие налоги заменяет ЕСХН?

Особенность единого сельхозналога – освобождение его плательщиков от перечисления других бюджетных платежей, характерных для ОСНО. Это означает снижение фискальной нагрузки и упрощенный порядок ведения учета.

Компании-сельскохозяйственники не платят в казну:

- налог на имущество;

- НДС (за исключением случаев исполнения обязательств агента и провоза продукции через государственную границу РФ);

- налог на прибыль;

- НДФЛ (касаемо бюджетных обязательств ИП без работников).

Особое значение имеет освобождение от уплаты НДС – наиболее сложного налога с точки зрения учета и вычислений. Организациям и предпринимателям не нужно выписывать счета-фактуры, вести журналы полученных и выданных счетов-фактур, книгу учета покупок и продаж. Это позволяет экономить время и средства на оплату труда бухгалтерских работников.

Какие налоги платят сельхозпроизводители?

Организации и ИП, привлекающие наемных работников, обязаны выполнять функции налогового агента и перечислять 13% дохода персонала в государственную казну. Выплата налога производится не позднее следующего дня после перечисления заработной платы, для отпускных и листков нетрудоспособности – не позднее последнего дня отчетного месяца.

Использование наемного труда предполагает обязанность компании или ИП уплачивать страховые взносы. В 2017 году ставки по ним установлены на следующем уровне:

| Внебюджетный фонд | Ставка |

| ПФР | 22 |

| ФСС | 2,9 |

| ФФОМС | 5,1 |

Согласно п. 3 ст. 346.1 НК РФ, организации и ИП, перешедшие на ЕСХН, не теряют обязанности платить транспортный налог на находящиеся у них в собственности автомобили, автобусы, средства водного и воздушного транспорта.

От транспортного налога освобождается техника, поименованная в п. 2 ст. 358 НК РФ. Это комбайны, тракторы и специальные машины (скотовозы, молоковозы и т.д.). Важно, чтобы одновременно соблюдались два условия:

- техника применяется для ведения сельхоздеятельности;

- машины зарегистрированы на сельскохозяйственных товаропроизводителей.

ЕСХН не освобождает компанию или ИП от уплаты таможенных платежей, необходимых для провоза товаров через границу РФ. Они обязаны выполнять агентские обязательства по НДС, возникающие при совершении сделок с органами власти и иностранными партнерами.

Как рассчитать налогооблагаемую базу по ЕСХН?

Формула расчета единого сельхозналога установлена как:

Налог = (Доходы – Расходы)* 0,06.

В состав доходов включается выручка от реализации производимой продукции и внереализационной деятельности (предоставление площадей и сельскохозяйственной техники в аренду, выдача прав пользования на объекты интеллектуальной собственности, продажа имущества, участие в других организациях и т.д.).

В состав расходной части, уменьшающей налогооблагаемую базу, можно включить траты из перечня, приведенного в п. 2 ст. 346.5 НК РФ. Он строго ограничен и не подлежит трактовке в сторону расширения.

В числе прочих в НК РФ упомянуты следующие расходы:

- на покупку новых основных средств и ремонт, модернизацию имеющихся;

- на приобретение нематериальных активов;

- на оплату труда персоналу;

- на уплату налогов и сборов (помимо единого налога), страховых взносов за нанимаемых сотрудников;

- на покупку сырья, материалов, необходимых для осуществления сельскохозяйственной деятельности;

- на рекламу товаров;

- на приобретение канцтоваров, оплату услуг привлеченного бухгалтера, аудитора, нотариуса;

- на обеспечение безопасности на производстве, оборудование и содержание медпункта.

Чтобы расходы, упомянутые в ст. 346.5 НК РФ, могли уменьшить налогооблагаемую базу, они должны соответствовать требованиям:

- быть полностью оплаченным (для учета затрат используется кассовый метод);

- быть подтвержденными первичными документами;

- быть фактически понесенными.

Авансы, перечисленные поставщикам товаров и услуг, не включаются расходную часть формулы по расчету налога. Они оплачены, но не понесены фактически: купленная продукция еще не отгружена, работы не произведены.

Особенности исчисления единого сельхозналога

Компании, применяющие ЕСХН, не обязаны вести обособленный учет операций. Они определяют величину единого налога по данным бухгалтерского учета.

Возникает противоречие: в учетной программе бухгалтер отражает операции по факту совершения сделки, а не фактической оплаты. Это означает, что для корректного расчета бюджетного обязательства из совокупности проводок нужно выбрать только оплаченные.

Способ отбора закрепляется в учетной политике компании. Чаще всего для этих целей используются оборотно-сальдовые ведомости по 60 и 62 счету.

Законодательство устанавливает обязанность компаний и ИП перечислять единый налог дважды в год:

- аванс по результатам шести месяцев – до 25.07;

- итог по результатам 12 месяцев – до 31.03 следующего года.

При расчете авансового платежа ЕСХН ставка налога умножается на разницу между полугодовыми доходами и расходами.

Определение окончательного расчета производится по формуле:

Налог = (Доходы за год – Расходы за год)* 6% – Сумма уплаченного аванса.

Если формула дала положительный результат, налогоплательщик перечисляет рассчитанную сумму в бюджет. Если получилось отрицательное число, он может оформить возврат из госказны в соответствии со ст. 78 НК РФ или зачесть переплату в честь других федеральных бюджетных обязательств.

Сравнение ЕСХН и других налоговых режимов

В процессе выбора системы налогообложения малой компании или ИП необходимо провести расчеты и сопоставить условия в рамках существующих режимов. Представим их существенные характеристики в форме таблицы:

| Наименование режима | Ставка | Формула по расчету налогооблагаемой базы |

| Общая система налогообложения | 20% | Прибыль компании, т.е. дельта между доходной и расходной частью |

| ЕСХН | 6% | Разница между доходами и расходами, исчисленными кассовым методом |

| УСН по объекту «Доходы» | 6% | Сумма доходов организации за отчетный период |

| УСН по объекту «Доходы, уменьшенные на расходы» | 5-15% (точное значение зависит от политики региональных властей) | Разница между расходной и доходной частью |

Из приведенных данных очевидно, что условия по единому сельхозналогу являются наиболее лояльными для налогоплательщиков. Режим предполагает минимальную ставку – 6%. Аналогичное значение установлено для УСН «Доходы», но налогооблагаемая база в рамках этой системы значительно больше, чем по ЕСХН.

Единый сельхозналог сопоставим с УСН «Доходы за вычетом расходов» для тех регионов, где ставка установлена на минимальном уровне – 6%. Общий налоговый режим не может конкурировать с ЕСХН, т.к. предполагает высокую ставку (разница – более чем в три раза), более сложный порядок ведения учета и необходимость расчета и уплаты НДС.

Ставка ЕСХН составляет всего 6%, что создает льготные условия для развития сельскохозяйственной отрасли. Минимальный налог отсутствует, а потому компании, не получающие прибыль, ничего не платят в бюджет. Это делает ЕСХН грамотным выбором для фермерских хозяйств, компаний и индивидуальных предпринимателей.

Источник: https://raszp.ru/spravochn/nalogovaya-stavka-eshn.html