Патентная система налогообложения (ПСН) 2018

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Если Вы посчитали упрощенную систему налогообложения 2018 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН (УСН Доходы или УСН Доходы минус расходы) абсолютно бесплатно:

Создать заявление на УСН бесплатно

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.

Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует. Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

- Страховые взносы ИП 2018 за работников в размере 20% от начисленных им сумм платить надо только на пенсионное страхование. На медицинское страхование и соцстрах за работников взносы не сдаются. Такая льгота не распространяется на патенты по видам деятельности: розничная торговля, общепит и сдача в аренду недвижимости.

- Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами и розничной торговлей в небольших магазинах.

- Ограничения по количеству работников здесь самые строгие из всех налоговых режимов — средняя численность не должна превышать 15 человек, при этом учитывают все виды предпринимательской деятельности, которыми занимается ИП.

- При выборе такого вида деятельности как розничная торговля или общепит, площадь зала торговли или обслуживания ограничивается 50 кв. м, что в три раза меньше, чем на ЕВНД.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, по каждому патенту надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

- Стоимость патента нельзя уменьшить за счет выплаченных страховых взносов, как это возможно сделать на УСН или ЕНВД. Правда, если индивидуальный предприниматель совмещает патентную систему налогообложения с другим режимом, то при расчете единого или вмененного налога он может учесть выплаченные страховые взносы, но только за себя. Расходы по страховым взносам за работников, занятых в патентной деятельности, учесть нельзя никак.

Подробнее: Предельная величина базы для начисления страховых взносов в 2018 году

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Патентная система налогообложения: разрешенные виды деятельности

Если сравнить список видов деятельности, разрешенных на ПСН, с таким же списком для ЕНВД, то можно заметить явное сходство – оба этих режима ограничиваются определенным перечнем услуг и розничной торговлей (с оговорками).

Подробнее: Виды деятельности, попадающие под патент в 2018 году для ИП

Производственная деятельность в чистом виде для этих режимов не предусмотрена, но разрешены так называемые услуги производственного характера.

Для патентной системы налогообложения такие услуги включают в себя и сам процесс изготовления, например, ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и даже деревянных лодок. Можно сказать, что патент во многом близок к ремесленничеству или мелкому ручному производству.

Что касается конкретики в отношении отдельного вида услуги, то для ПСН она выражена более четко – в ст. 346.43 НК РФ первоначально были указаны 47 видов предпринимательской деятельности, а в 2018 году их количество составляет 63. Розничная торговля и услуги общепита для патента разрешены на площадях торгового зала или зала обслуживания, не превышающих 50 кв. м.

Если вам нужна помощь с подбором кодов ОКВЭД, соответстсвующих перечисленным видам деятельности в 2018 году, рекомендуем воспользоваться услугой бесплатного подбора.

Последнее, о чем стоит сказать относительно видов деятельности для патента – это право субъектов РФ расширять на своей территории разрешенный список дополнительными видами бытовых услуг.

Ограничения для патентной системы налогообложения

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП по всем видам предпринимательской деятельности (т.е. не только по патентным) не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. Если ИП совмещает режимы УСН и ПСН, то доходы от реализации учитывают суммарно по двум режимам.

Территория действия патента

До 2015 года регионом для патентной системы налогообложения признавался субъект РФ — республика, край или область.

Можно предположить, что доход предпринимателя на ПСН, оказывающего услуги в областном или краевом центре, должен быть больше, чем доход предпринимателя в районном центре или поселке этого же региона.

Стоимость же патента для них была одинакова, но и действовал он на всей территории данного региона.

Закон № 244-ФЗ от 21.07.14 внес изменения в ст. 346.43 и 346.45 НК РФ, согласно которым с 2015 года регионом для патентной системы налогообложения является муниципальное образование, кроме патентов на автоперевозки и развозную (разносную) розничную торговлю.

С одной стороны, благодаря этому изменению, расчет стоимости патента стал более справедливым – дороже в центрах регионов и ниже в малонаселенных пунктах. Но с другой стороны, действие патента теперь ограничивается территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента, так же, как и на ЕНВД, представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики.

Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД).

Устанавливается такой доход региональными законами.

Верхняя планка дохода ограничена 1 млн. рублей, а с 2015 года ограничение минимального дохода снято. Для расчета ПСН также вводится понятие коэффициента-дефлятора – в 2018 году он равен 1,481. Таким образом, в 2018 году потенциально возможный годовой доход для патентной системы налогообложения в общем случае может быть указан в пределах 1 481 000 рублей.

Но и это еще не все. Регионы имеют право увеличивать максимальный размер потенциально возможного годового дохода до десяти раз! ПВГД может быть увеличен:

- до трех раз — для автотранспортных услуг, техобслуживания и ремонта транспорта;

- до пяти раз — по всем видам патентной деятельности в городах с населением свыше одного миллиона человек;

- до десяти раз — для сдачи в аренду недвижимости, розничной торговли и общепита.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

✐Пример ▼

Рассчитаем стоимость патента в 2018 году для оказания парикмахерских и косметических услуг предпринимателем без работников в г. Липецке. Согласно региональному закону, потенциально возможный годовой доход в этом случае составляет 225 тыс. рублей.

Годовая стоимость патента равна 225 000 рублей * 6% = 13 500 рублей. Стоимость патента в месяц составит 13 500 рублей / 12 месяцев = 1 250 рублей.

Если парикмахер приобретает патент на три месяца, то стоить он будет, соответственно, 1 250 рублей * 3 месяца = 3 375 рублей.

Если этот предприниматель решит нанять работников, то при их количестве не более 5 человек ПВГД составит уже 500 тыс. рублей, а стоимость патента на один месяц 2 500 рублей.

Узнать стоимость патента можно с помощью нашего калькулятора, а можно самостоятельно найти в Интернете региональные законы по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Источник: https://www.regberry.ru/nalogooblozhenie/patentnaya-sistema-nalogooblozheniya

Усн плюс псн: «доходный» ограничитель (ремчуков с.)

Дата размещения статьи: 11.10.2017

Налоговый кодекс дает индивидуальным предпринимателям возможность совмещать применение «упрощенки» и патентной системы налогообложения. Однако для этого ИП должен укладываться в установленный лимит по доходам. Причем таковой в 2017 году определяется по-новому.

Сам по себе размер доходов, полученных индивидуальным предпринимателем в рамках ПСН, на величину его налоговых обязательств никоим образом не влияет — «патентный» налог рассчитывается и уплачивается исходя из потенциально возможного к получению дохода, который в зависимости от вида деятельности определяется законом субъекта РФ (п. 7 ст. 346.

43 НК). Однако от того, сколько фактически ИП «заработает», зависит возможность применения ПСН. Согласно подпункту 1 пункта 6 статьи 346.45 Налогового кодекса (далее — Кодекс) если с начала календарного года доходы ИП от реализации по всем видам предпринимательской деятельности, в отношении которых используется ПСН, превысят 60 млн руб.

, предприниматель считается утратившим право на применение данного спецрежима с начала налогового периода, на который ему был выдан патент. Именно поэтому на ИП, применяющих ПСН, возложена обязанность вести налоговый учет (п. 1 ст. 346.53 НК).Обратите внимание! Нормами главы 26.

5 Кодекса индексация предельного размера доходов от реализации на коэффициент-дефлятор в рамках применения индивидуальными предпринимателями ПСН не предусмотрена.

«Патентные» доходы

В рамках ПСН учет доходов от реализации ведется в специальной Книге учета доходов. Ее форма и Порядок заполнения утверждены Приказом Минфина от 22 октября 2012 г. N 135н.Отметим, что эту Книгу надо вести отдельно по каждому полученному патенту.

Порядок определения, признания и учета доходов от реализации при патентной системе налогообложения установлен пунктами 2 — 5 статьи 346.53 Кодекса.

Так, дата получения дохода определяется как день:1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо, по его поручению, на счета третьих лиц, — при получении дохода в денежной форме;2) передачи дохода в натуральной форме — при получении дохода в натуральной форме;3) получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.При использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения дохода признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи ИП указанного векселя по индоссаменту третьему лицу.Если ИП возвращает ранее полученные авансы, то на сумму возврата уменьшаются доходы того налогового периода, в котором произведен возврат.В любом случае в графе 4 отражаются только доходы от реализации, полученные в рамках деятельности, которая указана в патенте. Доходы, полученные по иным видам деятельности, налоги по которым уплачиваются в рамках иных режимов налогообложения, включая «упрощенку», здесь не считаются.

Совмещение с УСН: новый поворот

При совмещении ПСН с иными режимами налогообложения, в том числе и с «упрощенкой», Кодекс предписывает вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения.

При этом, если речь идет о совмещении ПСН и УСН, то для определения названного лимита по доходам следует учитывать доходы от реализации по обоим спецрежимам (абз. 5 п. 6 ст. 346.45 НК).

Иными словами, для целей применения ПСН лимит по доходам при совмещении с «упрощенкой» определяется путем сложения доходов от реализации, полученных по каждому имеющемуся патенту, и доходов от реализации, которые поступили от «упрощенной» деятельности. Если полученная сумма меньше 60 млн руб., то ИП вправе применять «патентный» спецрежим.

В противном случае, то есть при превышении данного лимита, ИП утрачивает право на применение ПСН и считается перешедшим на УСН (или общий режим налогообложения, если заодно будет утрачено и право на «упрощенку»). На это обращает внимание Минфин в письме от 8 июня 2017 г. N 03-11-09/35718 (см. также письмо ФНС от 15 июня 2017 г. N СД-4-3/11331@).

«Упрощенный» лимит

Необходимо учитывать, что «упрощенка» также является специальным налоговым режимом. И для целей ее применения опять же установлен лимит по доходам. Правда, он значительно больше, чем «патентный» ограничитель по доходам. Так, в рамках УСН предприниматель может заработать за налоговый период 150 млн руб. (п. 4 ст. 346.13 НК).

Отличие состоит еще и в том, что при определении предельного размера доходов «упрощенцы» учитывают как доходы от реализации, так и внереализационные доходы. А если ИП совмещает «упрощенку» с ПСН, то «посчитать» нужно и доходы от реализации, полученные по всем видам «патентной» деятельности, которые ведет ИП.

К сведению! Увеличение ограничения по доходам для применения патентной системы налогообложения в настоящее время пока не планируется (см. письмо Минфина от 20 мая 2016 г. N 03-11-12/29101).Пример. Индивидуальный предприниматель с 1 января 2017 г. применяет «упрощенку».

Также с 1 января 2017 года им приобретен патент по виду деятельности «Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности». Срок действия патента с 1 января 2017 года по 31 декабря 2017 года.

В октябре 2017 года доходы от реализации, исчисленные нарастающим итогом с 1 января 2017 года, превысили 60 млн. руб. В связи с этим ИП считается утратившим право на применение ПСН с начала налогового периода, на который был получен патент.

Порядок корректировки налоговых обязательств ИП зависит от того, был ли превышен лимит по доходам, установленный для целей применения УСН. Если доходы ИП меньше 150 млн. руб., то ему следует пересчитать налоговые обязательства в рамках «упрощенки».

P.S.

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/24988

Совмещение УСН и патента в 2018 году

Индивидуальный предприниматель не обязательно должен заниматься чем-либо одним, закон разрешает ему, при желании и возможностях, совмещать несколько видов деятельности. При этом бывает так, что для какой-то деятельности удобнее одна система налогообложения, а для другого ее вида – другая.

Предприниматель вправе самому выбирать, какой режим применять. Можно ли совмещать несколько специальных режимов для осуществления уплаты налогов? Некоторые друг с другом – можно.

Внесем ясность в вопросы предпринимательского совмещения упрощенной системы уплаты налогов и предпринимательства по патенту.

Право на совмещение УСН и ПСН

Для того, чтобы совмещать указанные системы, не должно быть запрета на применение ни одной из них.

УСН подходит почти для любых видов деятельности, кроме требующих патента. А ПСН с января 2013 года бизнесмены могут использовать для той деятельности, которая предусматривает наличие патента (ее виды перечислены в п. 2 ст. 346.43, ст. 346.45 НК РФ).

Специалисты Министерства финансов РФ сообщили в информационном обращении «Об изменениях в специальных налоговых режимах», что в случае, если предприниматель использует один налоговый режим, то по другому виду деятельности, которую перевели на патент, ему разрешается параллельно использовать патентную налоговую систему.

Особенности совмещения

Практика использования УСН и ПСН одним предпринимателем имеет ряд нюансов, основанных на законодательных тонкостях.

Предпринимательство по регионам

Многое зависит от того, в одном или нескольких субъектах РФ предприниматель ведет свой бизнес, потому что патентное налогообложение «курируют» местные фискальные органы.

- Одна деятельность – один регион. Бизнесмен может, оставаясь налогоплательщиком по упрощенной системе, перевести этот вид своего бизнеса на патентный налог. Для сохранности за собой режима УСН ему придется сдавать по этому виду «пустую» налоговую отчетность.

- Более 1 вида деятельности в одном субъекте РФ. При таком расположении бизнеса предприниматель имеет право до истечения годичного срока поменять свою налоговую систему на патентную по тем видам бизнеса, которые ее предусматривают, а по всем другим остаться на УСН.

- Один бизнес в различных регионах. ИП дается год на то, чтобы изменить систему налогов на патентную по этой деятельности в одном любом регионе по его выбору, а в остальных остаться на «упрощенной». В тех субъектах РФ, где ПСН по этому виду деятельности не применяется, придется пользоваться УСН.

Когда совмещение невозможно

Поскольку и «упрощенка» и ПСН представляют собой специальные режимы, каждый из них имеет законодательно установленные лимиты, нарушение которых лишает предпринимателя возможности их использовать.

Общие ограничения

К обеим системам налогообложения не вправе прибегать бизнесмены, чьи показатели суммарных доходов и количества наемного персонала выходят за разрешенные рамки.

Лимит по доходам

Спецрежимы введены для поддержки малого и среднего бизнеса, поэтому в их отношении действует лимит на предельную сумму доходов за отчетный период.

Как упрощенную систему, так и патент не положено разрешать крупным предпринимателям, чей совокупный доход за налоговый период окажется больше, чем 60 млн. руб. Если доход за год превысит эту сумму, то предприниматель утратит возможность пользоваться спецрежимами УСН и ПСН.

Когда эти два режима сочетаются, то доход следует учитывать совокупно.

То есть прибыль, полученная по видам предпринимательства, подлежащим УСН, суммируется с доходом от «патентной» деятельности, и эта сумма не должна выходить за пределы указанных 60 млн. руб.

ОБРАТИТЕ ВНИМАНИЕ! Что касается УСН, то для определения суммы доходов действует индексация (умножение на коэффициент-дефлятор), который Правительство (Министерство экономики и развития России) устанавливает каждый год.

Таким образом, лимит может оказаться не в 60 млн., а несколько больше этой суммы. Для ПСН такой операции не предусмотрено. Суммарная величина, допустимая для совмещения обоих режимов, может быть выше за счет индексации при УСН.

https://www.youtube.com/watch?v=h4qHmohVTKM

Если превышение лимита имело место, то уже с начала «прибыльного» квартала удачливого бизнесмена, получившего такой высокий доход, лишат возможности пользоваться «упрощенкой», и с этого времени он будет считаться вновь зарегистрированным, то есть подлежащим общей налоговой системе.

То же самое касается ПСН: как только сумма доходов достигнет 60 млн.руб., право на использование патента утратится, и придется платить налоги по общей системе, пересчитав платежи с начала года выдачи патента.

ВАЖНО!

Источник: https://assistentus.ru/usn/sovmeshchenie-s-psn/

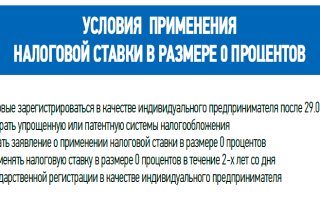

Налоговые каникулы для московских ИП

При организации своего дела, перед предпринимателем встает вопрос, какую выбрать организационно-правовую форму своего будущего бизнеса.

Традиционно наиболее популярными считаются — индивидуальный предприниматель и общество с ограниченной ответственностью.

На данный момент, помимо более простой процедуры регистрации появилось еще одно существенное преимущество в пользу регистрации ИП — предоставление так называемых налоговых каникул.

Каких индивидуальных предпринимателей освободили от налогообложения:

Субъекты РФ получили право устанавливать для ИП налоговые каникулы в виде налоговой ставки 0%. Данная льгота будет предоставляться в течение 2015—2020 годов на следующих условиях:

- Применять налоговые каникулы могут только впервые зарегистрированные ИП. То есть, если вы уже действующий индивидуальный предприниматель, сниметесь с учёта в налоговой и снова зарегистрируете ИП, то всё равно не имеете права на применение льготной ставки.

Также могут применять ИП, которые в течение 2х лет со дня регистрации перешли на УСН или патент.

- Деятельность должна осуществляться в производственной, социальной и научной сферах. Доля дохода в таких видах деятельности должна быть не менее 70 % от общего объёма доходов.

- Только для ИП на УСН или патенте (ПСН).

- Право на налоговые каникулы (ставка 0 %) даётся только на первые 2 года деятельности.

- Субъекты РФ по собственному усмотрению могут вводить дополнительные ограничения, например, ограничение предельного размера доходов от реализации и ограничение средней численности работников.

Какие льготы получат предприниматели?

Предприниматели, работающие на «упрощенке» или патенте, на протяжении двух налоговых периодов (2 календарных года), освобождаются от уплаты налога на УСН и ПСН. При этом остальные налоги, плательщиком которого ИП является (акцизы, земельный и транспортный налоги и т.д.), остаются.

Кроме того, ИП, имеющий освобождение от налогов, обязан уплачивать страховые взносы на обязательное пенсионное страхование за себя и наемных работников.

От налога освобождается производственная, социальная и научная сфера, причем доходы от деятельности должны составлять не менее 70%.

В том случае, если ИП, получившее право на налоговые каникулы в 2016 году, допустил нарушение, например, доля доходов от видов деятельности, на которые распространяется право на каникулы, снизилась до уровня менее 70%, ему придется уплатить обычный налог по УСН за весь год, в котором это нарушение условий произошло.

Конкретные виды деятельности, осуществляя которые ИП могут применить нулевую ставку и не платить налог по УСН и ПСН, устанавливаются субъектами РФ.

В каких регионах установлены налоговые каникулы

На основании законодательства региональные власти субъектов РФ наделены полномочиями самостоятельно принимать решения о применении на своей территории налоговых каникул для ИП или же в отказе от таких льгот. При этом они могут устанавливать ограничения: на численность сотрудников, на максимальный размер прибыли в разрешенных видах деятельности, попадающих под действие закона.

Как начать применять нулевую ставку налога?

Источник: https://businessgarant.com/news/2016/02/25/nalogovue_kanikuly/

Малый бизнес: регистрация, налоги, субсидии

Некоммерческий сайт поддержки малого бизнеса. Создание бизнеса самостоятельно. Налоговая помощь.

ipipip.ru написан кратким и доступным языком:

- Документы для регистрации ИП или ООО (и инструкции).

- Бесплатные калькуляторы налогов УСН и ЕНВД.

- Ответы на вопросы (по возможности) внизу в комментариях ВКонтакте.

- Много других интересных страниц для отчетов, о налогах и пр. (см. меню вверху).

Видео о моём опыте предпринимательства:

Что такое ИП? ИП (устар. ПБОЮЛ, ЧП) – индивидуальный предприниматель – физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающие многими правами юридических лиц. Свободно использует выручку.

Предпринимателю не нужно иметь устав и уставной капитал, но отвечает по обязательствам всем своим имуществом. Заниматься предпринимательской деятельностью без регистрации в нашей стране запрещено (в США, например, — можно). Подробнее об Индивидуальном Предпринимателе.

Что такое ООО? ООО (фирма, компания, предприятие) — общество с ограниченной ответственностью — это юридическое лицо, где участники несут ответственность в рамках уставного капитала. Уставной капитал делится на доли, если учредителей более одного. У ООО обязательно должен быть устав, уставной капитал в размере не менее 10000 рублей и название. Подробнее о Юридическом Лице.

Расчет подоходного налога и отчислений с зарплаты.

Калькулятор отчислений с зп Расчет больничного, отпускных, налога НДФЛ, а также отчислений в ПФР, ФОМС, ФСС для льготников и обычных.

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Полный расчет всех показателей декларации УСН и выгрузка в файл Excel.

Программа налога УСН. Вам нужно ввести несколько значений и выбрать ставку доходы либо доходы-расходы. Сайт посчитает и выведет бесплатно декларацию по налогу УСН.

Полный расчет всех показателей декларации ЕНВД и выгрузка в файл Excel.

Программа налога ЕНВД. Вам нужно ввести базовую доходность и коэффициенты. Там же написано, где их взять. Сайт посчитает и выведет бесплатно декларацию по налогу ЕНВД.

Нужно до регистрации бизнеса:

Статья кратко о всех отличиях ИП от ООО в виде сравнительной таблицы.

Что лучше: ИП или ООО? В целом ИП — это бизнес построенный на одном человеке. ООО — это организация, в которой можно распределить роли и прибыль, установить более тонкие юридические отношения.

Классификация видов деятельности. Некоторыми видами деятельности можно заниматься только после получения лицензии

Нужна ли лицензия? Виды деятельности — лицензируемые, недоступные, требующие разрешения, обычные… К лицензируемым видам деятельности относятся: туроператорская, фармацевтическая, частная сыскная, перевозки железнодорожным, морским, воздушным транспортом грузов и пассажиров…

Субсидия 58800 т.р. за предоставление бизнес плана. Консультации центра занятости, компенсация расходов на создание ИП, ООО

58800 р. от Центра Занятости и другая помощь Для получения любой помощи вам необходимо состоять на учёте в центре занятости… Компенсация расходов на оформление фирмы… 58800 рублей на развитие бизнеса… Бесплатные консультации…

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Регистрация бизнеса:

Как зарегистрировать ИП самостоятельно? Процедура регистрации ИП, бесплатно по шагам 2018-2019. Образцы документов для регистрации ИП. Выбор кодов ОКВЭД для ИП 2018-2019. Образец заявления регистрации ИП

Регистрация ИП самостоятельно Шаг 1 Выбор кода деятельности … Шаг 2 Заявление на регистрацию … Шаг 3 Оплатить госпошлину регистрации … Всего 7 шагов.

Как зарегистрировать ООО самостоятельно? Процедура регистрации ООО, бесплатно по шагам 2018-2019. Образцы документов для регистрации ООО. Выбор кодов ОКВЭД для ООО 2018-2019. Образец заявления регистрации ООО

Регистрация ООО (организации) Шаг 1 Выбор кода деятельности… Шаг 2 Необходим юридический адрес… Шаг 3 Выбор названия ООО… Шаг 4 Заявление на регистрацию … Всего 13 шагов.

Постановка на учет ИП и ООО в пенсионный, статистику, ФОМС, ФСС. А также открытие р/с, изготовление печати, регистрация ККМ

Постановка на учет в пенсионный, статистику, ФОМС. А также: Печать, ККМ, р/с В обязательном порядке вам нужно зарегистрировать ООО и ИП в трех органах Пенсионный фонд, ФОМС, статистика… Кассовый аппарат, печать и р/с в банке не обязательны для ИП, но реально необходимы для осуществления деятельности…

Налоги ИП и организаций

Календарь всех основных налогов организаций и индивидуальных предпринимателей.

Календарь налогов 2018-2019 Календарь налогов: УСН, ЕНВД, ОСН, Платеж ИП, За работников ПФР, ОПС, ФОМС, ФСС, организаций

Кратко и доступно про налоги ИП и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСНО).

Налоги ИП: сравнение УСН, ЕНВД и ОСНО Фиксированный взнос платят все ИП одинаковый в 2011 году — 12003 рубля, даже если нулевой доход…Существует два вида упрощенки – доходы (6%) и доходы, уменьшенные на величину расходов (13-15% зависит от региона)…

ИП можно один год онлайн-бухгалтерией пользоваться бесплатно и отправлять всю отчетность через интернет.

Кратко и доступно про налоги ООО и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСН).

Налоги организаций УСНО (уплачивается ежеквартально до 25-го числа… На ЕНВД переходят не по заявлениям, а по постановке на учет в налоговую, как плательщик ЕНВД…

Полезное..

Образцы документов для работы с заказчиками и партнерами. Договор, акт выполненных работ, счет к договору и многое другое

Договора. Акты. Счета и другие документы для работы с заказчиком. Образец договора составляется в 2 копиях: одна заказчику, вторая Исполнителю… Счет не обязателен. Выставляется для оплаты по договору, так вы еще раз напоминаете об оплате…

Сравнительная таблица платных и бесплатных программ для офиса — Microsoft Office, OpenOffice, Photoshop, 1С Бухгалтерия, Бизнес ПАК и другие

Платные и бесплатные офисные программы. В бизнесе можно использовать только лицензионные платные программы или программы со бесплатной лицензией(freeware). Приведена таблица с платными программами и бесплатными программами аналогами…

Образцы документов для работы с кадрами. Трудовой договор, заявления, должностные инструкции и многое другое

Приём работников: пошаговая инструкция В трудовом договоре может быть множество условий и обязательств, но они не должны противоречить трудовому кодексу… Образец заявления на увольнение по собственному желанию…

Показать/скрыть самые частые вопросы по регистрации ИП и организаций

Для чего нужна регистрация?

Штраф за незаконную предпринимательскую деятельность от 5 до 20 МРОТ. Регистрация откроет перед вами множество возможностей. Таких как: заключение договоров, аренда офиса, наем работников и др.

Можно ли регистрировать фирму, при этом официально работать?

Регистрация ИП или регистрация ООО никак не влияет на право работать на кого-то. Вы можете регистрировать фирму (ИП, ООО) параллельно с основной работой.

Но, если вы стоите на учете в центре занятости, то вам могут компенсировать расходы, связанные с оформлением ИП (в том числе и изготовление печати).

Также в 2011 году за создание ИП или создание ООО можно получить 58,8 т.р. от центра занятости, если предоставить бизнес план.

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Чем отличается регистрация предприятия, фирмы, компании, организации от регистрации ИП, ООО?

Регистрация предприятия, фирмы, компании, организации — синонимы и неофициальные названия регистрации правовых форм ИП, ООО, ЗАО, ОАО

Где производится регистрация?

Государственная регистрация ИП и ООО возложена на налоговую службу. Регистрация в качестве ИП и налоги (кроме ЕНВД) и пенсионные сборы подаются в районе по адресу, который указан в паспорте. Вести деятельность предприниматель может где угодно на территории России.

Место регистрации всех ИП и ООО в Москве в налоговой № 46 (МИФНС № 46 адрес: г. Москва, Походный проезд, владение 3, корп.1). В других городах — в районах налоговых по месту жительства. Регистрация юридического лица производится по юридическому адресу главного офиса.

Нужно ли обращаться за помощью в юридические компании за платной регистрацией?

Самостоятельная регистрация ИП, ООО бесплатна, если вы обратитесь в Центр Занятости; отнимет у вас около недели времени, но вы не только сэкономите деньги, но также будете лучше ориентироваться в инстанциях и законах.

На рынке много предложений платной помощи с регистрацией в Москве, Петербурге и других городах — стоимость от 1500 до 20000 рублей. Зависит от сложности. Вы можете попросить у таких компаний расписать по пунктам и ценам, что они предлагают.

Возможно вы будете оформлять фирму самостоятельно, а фирмы вам в чем-то помогут.

Что нужно для открытия ИП?

Две недели времени. Около 2000-3000 рублей расходов. Подробнее… Создание ИП по шагам

Сколько времени занимает оформление ИП и ООО?

Заявление о регистрации рассматривается налоговой по закону в срок не более 5 рабочих дней. Реальный срок может быть дольше.

Может ли за меня произвести регистрацию компании другой человек?

Вы можете также поручить кому-нибудь отнести/забрать документы для регистрации по доверенности заверенной нотариально — Доверенность на предоставление интересов ИП и ООО в Налоговой.doc. Только отнести документы для регистрации ООО в Москве вы должны лично (забрать могут по доверенности)

Каковы пенсионные взносы ИП?

В 2019 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 29 354 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 6 884 р.

Общая сумма: 36 238 р..

При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2018 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 26 545 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 5 840 р.

Общая сумма: 32 385 р..

При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

Можно ли вносить ИП наличные на расчетный счет?

Да, предприниматель вправе вносить собственные средства на расчетный счет. Никаких ограничений по суммам законодательством не установлено. В объявлении на взнос наличными в графе «Источник средств» можно указать «собственные денежные средства».

Какую систему налогообложения выбрать?

Одновременно с открытием фирмы необходимо определится с системами налогообложения, они привязаны к основному коду деятельности указываемому в заявлении на регистрацию ИП или ООО.

Код может подпадать под ЕНВД (вмененку). Если код не подпадает под ЕНВД, то на выбор УСН (упрощенка) или ОСНО. Также фирма может совмещать две системы ЕНВД и УСН или ЕНВД и ОСНО.

Читайте раздел: Какой налог выбрать?

Как приостановить деятельность ИП?

Приостановить деятельность вы можете будучи только на ЕНВД, подав заявление в налоговую по форме ЕНВД-4. На УСН и ОСНО либо выходит налог меньше, либо подаете нулевые отчеты. В пенсионный вы должны платить в любом случае.

См. также: разъяснения Письма Минфина

См. также: Ответы ФНС

Как открыть выгодный, прибыльный бизнес? Не стоит начинать бизнес с нуля. Необходимо иметь материальную базу, а также очень желательно поработать в той сфере, в которой хотите открыть бизнес. Можно для начала создать своё дело как дополнительный заработок.

Чем больше вы будете думать о том как можно лучше оказать услуги клиентам/партнерам тем больше к вам будут тянуться и будет расти ваша прибыль.

СОВЕТЫ

- Внимательно ознакомьтесь с материалами сайта.

Вы, как будущий предприниматель, должны ориентироваться в документах и знать, что подписываете

- Сделайте копию всех документов

- Внимательно заполняйте бланк регистрации, в случае ошибки госпошлину вам не вернут

- Прочтите все шаги в разделах регистрация ИП или регистрация ООО, возможно что-то вы будете делать параллельно

- Берите с собой паспорт. В госорганизациях вы обязаны его предъявлять

- Сохраняйте все чеки и документы ИП, ООО и печать

- Никогда никому не оставляйте оригиналы документов и печать. Их не имеют права забирать

- Особое внимание уделите работе с налоговой, все сообщения и уведомления в налоговую у вас должны быть подтверждены документально. Почту в налоговую отсылайте ценным письмом с описью вложения

- Не переводите на расчетный счет никаких «левых» не по договору или личных средств. Этот счет контролируется налоговой, у вас потом могут спросить, откуда средства и естественно потребовать налог.

- Пользуйтесь калькуляторами налогов, это поможет вам выявить ошибки. ИП можно пользоваться онлайн-бухгалтерией бесплатно в течение года и отправлять всю отчетность через интернет.

ТОП 7 мифов организации бизнеса

- Отчетность можно не сдавать Отчетность нужно сдавать всегда и в полном объеме, ведется деятельность или нет. При этом не важно какие льготы (каникулы) и ставки вы применяете. Необходимо сдавать (даже нулевые) отчеты. И лучше сразу при регистрации перейти на УСН (упрощенку) — там нулевые отчеты намного проще.

- ОКВЭД это наше всё…

Многие ошибочно предают чрезмерное значение кодам статистики ОКВЭД. Полагают, что «основной оборот должен быть по основному коду» и «по всем кодам нужно отчитываться». В реальности: вы можете вписать в учредительные документы 20-40-100 кодов ОКВЭД, а отчитываться по одному-двум видам деятельности. За лишние коды отчитываться не надо и штрафов по ним нет.

А вот если кода в учредительных документах нет, то нужно добавить новые коды в течение 3-х рабочих дней (штраф 5000 р.).

- НДС на ОСНО обязателен, на УСН невозможен. ИП и организации на ОСНО, оборот которых за три месяца был менее двух миллионов рублей, имеют право не платить НДС, но обязаны об этом уведомить налоговую. (ст. 145 НК РФ).

На УСН и ЕНВД возможно добровольное выставление счет-фактур с НДС и уплатой его в бюджет.

- ЕНВД (вмененка) и Патент есть по всей России. ЕНВД и Патент вводится местными властями на отдельные виды деятельности. Например, в Москве ЕНВД введен только для наружной рекламы.

- Я могу вести бизнес только в родном регионе.

В Конституции РФ закреплено право находится, работать и вести бизнес где угодно на территории России.

- ЕНВД лучше УСН или Патента или наоборот. С 2013 года вы можете выбирать между ЕНВД, Патентом и УСН. Нужно считать, что выгоднее и что есть в вашем регионе. При ЕНВД и Патенте ККМ не нужен. При УСН приеме наличных нужен ККМ, либо БСО.

- Пенсионный налог. В пенсионный фонд платится не налог, а фиксированный страховой сбор на пенсию. Отличие от налога в том, что налог безвозмездно переходит государству, а сбор этот вам на пенсионный счет. В отличии от налога пенсионный сбор ИП платится независимо от того ведется деятельность или нет.

Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок(бесплатно).

Источник: http://ipipip.ru/%D0%A3%D0%B2%D0%B5%D0%BB%D0%B8%D1%87%D0%B5%D0%BD%D0%B8%D0%B5_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2_%D0%B2_2016_%D0%B3%D0%BE%D0%B4%D1%83/

Усн в 2015 году

В 2015 году компании и предприниматели, применяющие УСН, столкнуться с изменениями в законодательстве. Также бухгалтеры интересуются, как перейти на УСН с 2015 года, как применять Усн в 2015 году, какие налоги платить при Усн в 2015 году. Обо всем этом узнаете из статьи про Усн в 2015 году.

Какие вопросы рассмотрены в статье про Усн в 2015 году:

- Изменения по Усн в 2015 году

- Как применять Усн в 2015 году

- Уплата налогов и взносов при Усн в 2015 году

Коротко узнать о об изменениях вы можете из нашей таблице, а ниже расскажем о них подробнее.

С 1 января 2015 года вступают в силу многочисленные поправки в законодательство по страховым взносам. Новшествавведены Федеральным законом от 28.06.2014 № 188-ФЗ (далее — Закон № 188-ФЗ). И касаются они как самих взносов,отчетности по ним, так и взаимоотношений с фондами.

Вот некоторые из значимых изменений.С2015 года большее количество «упрощенцев» должны будут сдавать отчетность постраховым взносам через Интернет. Сейчас это делают работодатели на УСН, среднесписочная численность работниковкоторых за прошлый год превышает 50 человек. С нового года лимит составит 25 человек.

Кроме того,взносы нужно будет платить в рублях и копейках. Округлять до целых рублей, как сейчас, суммы не понадобится. А выплаты в пользу любых иностранцев надо будет облагать пенсионными взносами вне зависимости от срока заключенного сними договора. Свод всех актуальных для «упрощенцев» новшеств мы представили в таблице ниже. О наиболее важных из нихпоговорим подробно.

В настоящее время в обязательном порядке работодатели отчитываются в ПФР и ФСС по страховым взносам через Интернеттолько в том случае, если среднесписочная численность их работников за прошедший год превышает 50 человек.

Об этомсказано в пункте 10 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212- ФЗ). За нарушение такоготребования контролеры могут оштрафовать на 200 руб. за каждую форму отчетности (п. 2 ст. 46 Закона № 212-ФЗ).

Если же впрошедшем году сотрудников было 50 человек и менее, то сдавать отчеты в фонды можно на бумаге.

С 1 января 2015 года отчитываться в электронном виде нужно будет всем работодателям, у которых среднесписочнаячисленность работников за прошлый год больше 25 человек (подп. «в» п. 3 ст. 5 Закона № 188-ФЗ).

Таким образом, число«упрощенцев»- работодателей, которые будут представлять расчеты по взносам через Интернет, станет больше. Напомним,для того чтобы сдавать отчетность в электронном виде, нужно иметь электронную подпись.

Соответственно тем, у кого ее нет,подпись нужно получить. После вы сможете отчитаться посредством Интернета.

Обратите внимание, для этого есть два варианта. Первый — обратиться к спецоператору связи и заключить с ним договор. Он установит на ваш компьютер программу,с помощью которой вы и будете представлять отчеты. Второй — отправлять отчетность прямо с сайта фонда, воспользовавшись специальным сервисом.

По действующим сейчас правилам с компенсационных выплат при увольнении не надо платить взносы. Причемосвобождаются выплаты как от взносов на обязательное пенсионное, медицинское и социальное страхование, так и от взносовна травматизм (абз.

«д» подп. 2 п. 1 ст. 9 Закона № 212-ФЗ и абз. 6 подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ). Исключение составляют компенсации занеиспользованный отпуск. С них вы перечисляете взносы в общем порядке.

С 2015 года выплат, с которых вам придется платить взносы, станет больше. В частности, взносами вы будете облагатьвыходное пособие при увольнении и средний месячный заработок, сохраняемый на период трудоустройства.

При условии, чтосумма этих выплат превысит трехкратный размер среднего месячного заработка (шестикратный — для работников из районовКрайнего Севера и приравненных к ним областей).

При этом — обратите внимание — облагаться будет не вся сумма, а лишьта часть, которая превышает установленный размер среднемесячного заработка.

Также облагать взносами надо будеткомпенсации руководителю, его заместителю и главному бухгалтеру, превышающие трехкратный размер их среднемесячногозаработка. Если вы выплатите в следующем году работнику сумму при увольнении в меньшем размере, то страховые взносыначислять не нужно (подп. «а» п. 3 ст. 2 и подп. «а» п. 1 ст. 5 Закона № 188-ФЗ).

Сейчас порядок уплаты пенсионных взносов с выплат иностранным работникам зависит от их статуса. Так, взносы навознаграждения постоянно и временно проживающим иностранцам вы платите в обычном порядке. То есть так же, как и сдоходов российских граждан — с даты их принятия на работу.

А вот взносы в Пенсионный фонд с доходов временнопребывающих иностранных работников начисляете только в том случае, если с ними заключены трудовые договоры нанеопределенный срок или контракт (контракты) общей длительностью не менее шести месяцев в течение года.

А также когдаоформлен трудовой договор с иностранцем на срок меньше шести месяцев в течение года, с последующим продлением (п. 1ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ и подп. 15 п. 1 ст. 9 Закона № 212-ФЗ).

С 2015 года облагать взносами в ПФР вам придется выплаты в пользу любых иностранцев вне зависимости от вида трудовогодоговора и его продолжительности (п. 4 ст. 3 Закона № 188-ФЗ). В связи с этим уплата взносов за всех иностранцев и граждан РФ станет одинаковой.

Что касается взносов в ФСС и ФФОМС, то их в 2014 и 2015 годах начисляйте в общем порядке только на выплаты постоянно ивременно проживающим иностранцам. С доходов временно пребывающих взносы не считайте (подп. 15 п. 1 ст.

9 Закона № 212-ФЗ и п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ). Исключение — взносы на травматизм. Их начисляют с выплат всемработникам-иностранцам независимо от их статуса (п. 2 ст. 5 и п. 1 ст. 20.

1 Закона № 125ФЗ).

На данный момент страховые взносы за своих работников вы платите в рублях, отбрасывая суммы менее 50 коп. и округляя дорубля суммы в 50 коп. и больше (п. 7 ст. 15 Закона № 212-ФЗ). В расчетах же по формам РСВ-1 ПФР и 4-ФСС начисленные взносы вы отражаете с копейками.

С нового года платить взносы вы сможете так же, как и начислять, — в рублях и копейках (подп. «а» п. 3 ст. 5 Закона № 188-ФЗ). Таким образом, расхождений между уплаченной суммой страховых взносов и той, которую вы отразили в отчетности, у васбольше не возникнет. Изменение позволит тем самым избежать копеечных недоимок. И обезопасит вас от споров соспециалистами внебюджетных фондов.

В начале апреля был принят Федеральный закон от 02.04.2014 № 52-ФЗ, который внес изменения в статью 346.11 НК РФ. Онивступят в действие с 1 января 2015 года.

В настоящее время, напомним, «упрощенцы» ни при каких обстоятельствах не являются плательщиками налога на имущество.Но вот с будущего года ситуация изменится. Поскольку новый закон обяжет организации на «упрощенке» уплачивать налог наимущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость.

Обратите внимание: уплачивать налогна имущество должны будут именно юридические лица. Для предпринимателей наупрощенной системе налогообложения дополнительная налоговая нагрузка не появится, поскольку поправки внесены в пункт 2статьи 346.11 НК РФ и касаются только организаций.

Соответственно, если вы ведете учет в организациина УСН, вам необходимо узнать о данных изменениях. Также мырасскажем, что такое кадастровая стоимость недвижимости и как ее определить. Ведь именно объекты недвижимости скадастровой стоимостью попадут под налогообложение.

Как мы упомянули выше, сейчас «упрощенцы» не платят налог на имущество.По общему правилу в 2015 году налог на имущество следует уплачивать с тех объектов движимого и недвижимого имущества,которые находятся на балансе организации (п. 1 ст. 374 НК РФ).

На сегодняшний день у вас на счете 01 «Основные средства» или на счете 03 «Доходные вложения в материальные ценности»могут числиться объекты, которые и являются имуществом вашей фирмы — здания, земельные участки, оборудование и т. д.

Так вот с 2015 года платить налог на имущество нужно будет лишь с объектов недвижимого имущества. Конкретно речь идетоб административно-деловых и торговых центрах (комплексах), а также помещениях в них (ст. 378.2 НК РФ). И то беспокоиться стоит, только если такая недвижимость попадет в региональные списки объектов, налог по которым рассчитывается исходя изих кадастровой стоимости.

В то же время, если на балансе вашей компании есть, например, земельные участки, то по таким объектам и дальше платитьналог на имущество не придется. Поскольку участки не признаются объектами налогообложения согласно подпункту 1 пункта 4статьи 374 НК РФ.

Получается, что если у «упрощенца» есть в собственности, например, офисное помещение в бизнес-центре, то за 2014 год налог на имущество рассчитывать и уплачивать не нужно. А вот с 2015 года все может поменяться. Поэтому вам нужно будет отслеживать, появились ли списки имущества, база покоторым исчисляется из кадастровой стоимости, на сайте вашего региона (п. 7 ст. 378.2 НК РФ).

Таким образом, увеличение налоговой нагрузки возможно только для тех фирм на УСН, которые владеют одним из видовнедвижимости, перечисленных в пункте 1 статьи 378.2 НК РФ (перечень представлен в таблице). Если вы оказались средитаких компаний, давайте выясним, каким образом будет считаться база по вашему имуществу.

Налог на имущество является региональным и вводится в действие законами субъектов Российской Федерации (п. 1 ст. 372 НКРФ). Соответственно и правила расчета налога по кадастровой стоимости устанавливаются региональными законами.

Поэтому если в вашем регионе нет соответствующего закона, то и платить налог на имущество с кадастровой стоимости вы недолжны. Более того, даже если такой закон введен, власти субъектов РФ должны до 1 января очередного налогового периода утвердить списки имущества, база покоторому исчисляется как кадастровая стоимость.

Список такого имущества на 2015 год регионы должны утвердить до 1 января2015 года (п.7 ст. 378.2 НК РФ). И если ваша недвижимость попадет в эти региональные списки, вам придется платить налог на имущество,даже если ваша компания применяет УСН. А вот если ваших объектов в таких списках нет, то и платить ничего не нужно.

Насегодняшний день региональные списки на 2015 год еще не утверждены, они появятся ближе к концу 2014 года. Поэтому где-то с ноября этого года начните отслеживать на сайте правительства вашего субъекта Российской Федерации, обновились ли списки кадастровой стоимости в вашем регионе.

Если вы выясните, что ваше имущество попало в региональные списки, налоговая база по которым определяется каккадастровая стоимость, внимательно изучите региональный закон о налоге на имущество. Именно на уровне субъекта РФустановлены правила расчета, ставки, сроки уплаты налога на имущество, а также налоговые льготы.

Источник: https://delovoymir.biz/usn-v-2015-godu.html