Контролируемые сделки 2017-2018: критерии, таблица, порядок заполнения уведомления для ФНС

Контролируемым сделкам посвящена целая глава Налогового кодекса — глава 14.4. Данная глава включает три статьи, которые дают представление о контролируемых сделках, описывают их критерии, порядок подготовки документации и уведомления для ФНС. Ниже расскажем о нюансах контролируемых сделок в России.

Таблица. Критерии контролируемых сделок 2017

На признание сделки контролируемой влияет несколько факторов. В том числе доход по сделке, налоговый режим компании, вид деятельности, характер отношений между участниками сделок. Для вашего удобства мы собрали основные критерии в таблицу.

| Участники сделки — взаимозависимые лица и резиденты РФ (п. 2 ст. 105.14 НК РФ) | Сумма цен сделок за год | Совокупный доход от сделок не менее 1 млрд руб. |

| Один из участников сделки находится на ЕНВД или ЕСХН, при этом другая сторона применяет отличный от указанных режим налогообложения | Совокупный доход от сделок не менее 60 млн руб. | |

| Один из участников сделки применяет ставку 0 % по налогу на прибыль или вовсе освобожден от его уплаты | Совокупный доход от сделок не менее 100 млн руб. | |

| Один из участников сделки является резидентом ОЭЗ или участником СЭЗ, в которых действуют льготы по налогу на прибыль. При этом второй участник сделки не должен быть участником указанных зон | Совокупный доход от сделок не менее 60 млн руб. | |

| Один из участников сделки имеет лицензию на пользование участком недр, на территории которого есть новое морское месторождение углеводородного сырья, или этот участник сделки — оператор подобного месторождения и считает налог на прибыль согласно ст. 275.2 НК РФ. Важно, чтобы второй участник сделки не был причастен к данным обстоятельствам либо, являясь оператором описанного выше месторождения, не учитывал доходы (расходы) от этой деятельности при расчете налога на прибыль | Совокупный доход от сделок не менее 60 млн руб. | |

| Один из участников сделки — участник регионального инвестиционного проекта, ставки налога на прибыль у которого распределяются следующим образом: 0 % в федеральный бюджет и пониженная ставка в бюджет субъекта РФ. При этом второй участник сделки также может быть участником инвестиционного проекта на тех же условиях | Совокупный доход от сделок не менее 60 млн руб. | |

| Один или оба участника сделки — исследовательские корпоративные центры «Сколково», которые освобождены от уплаты НДС | Совокупный доход от сделок не менее 60 млн руб. | |

| Один или оба участника сделки применяют инвестиционный вычет по налогу на прибыль (ст. 286.1 НК РФ) | Совокупный доход от сделок не менее 60 млн руб. | |

| Сделка с участием посредников — не взаимозависимых лиц | Посредник занимается только перепродажей товаров | Доход от сделки не имеет значения |

| Посредник занимается перепродажей товаров и не несет никаких рисков, не использует собственные активы | ||

| Контракт в сфере внешней торговли товарами мировой биржевой торговли | В результате сделки продают: нефть и нефтяные товары, минеральные удобрения, цветные или черные металлы, драгоценные камни и металлы | |

| Внешнеэкономическая сделка между взаимозависимыми лицами | Все удовлетворяющие характеристике сделки | Доход от сделки не имеет значения |

Таблица. Критерии контролируемых сделок 2018

Критерии в 2018 году остались прежними. Ознакомиться с ними вы сможете в таблице, которая представлена выше.

По контролируемым сделкам, которые пройдут в 2018 году, отчитаться в налоговый орган нужно будет в 2019 году.

Порядок заполнения уведомления о контролируемых сделках

Уведомление о контролируемых сделках включает: традиционный титульный лист и три раздела, при этом первый раздел включает два подраздела с буквенным обозначением А и Б.

В подразделах 1А и 1Б нужно отразить информацию о сделке и ее предмете. Разделы 2 и 3 расскажут об участниках сделки.

Подраздел 1А заполняется отдельно на каждую прошедшую сделку или совокупность однотипных сделок. Часть данного раздела очень похожа на анкету, в которой нужно выбрать верное утверждение и поставить нужный код. Коды указаны прямо в уведомлении.

Подраздел 1Б является дополнением и расшифровкой информации из подраздела 1А. Здесь отчитывающееся лицо указывает наименование товаров/работ, реквизиты договоров, страну происхождения и стоимость предмета сделки и т.п.

https://www.youtube.com/watch?v=l5Of7eX6gCQ

Количество листов подраздела 1Б должно совпадать с количеством сделок, отмеченных в подразделе 1А. То есть если налогоплательщик составил четыре листа подраздела 1Б, то в подразделе 1А нужно отразить четыре сделки.

Разделы 2 и 3 содержат регистрационные данные о лицах, с которыми заключены сделки. Отличие лишь в том, что в разделе 2 указывают участников — юридических лиц, а в разделе 3 участников — физических лиц.

Полная инструкция по заполнению уведомления находится в Приказе ФНС от 27.07.2012 № ММВ-7-13/524@.

Уведомление о контролируемых сделках за 2017 год

По контролируемым сделкам, которые были в 2017 году, следует сдать уведомление в ФНС до 20.05.2018. Так как срок отчетности выпадает на воскресенье, налогоплательщик вправе направить документ до 21.05.2018 включительно.

Источник: https://www.kontur-extern.ru/info/kontroliruemye-sdelki

Контролируемые сделки

1

2017 год – это пятый год, когда предприниматели доказывают, что цены были рыночными в сделках, заключенных со своими дочерними предприятиями.

Контролируемые сделки – это операции, которые совершаются между зависимыми друг от друга лицами, например участниками одного холдинга при наличии любого критерия, изложенного в ст.105.14 НК РФ.

Законом предусмотрено вести учет и контроль таких сделок и представлять информацию в налоговый орган по месту учета. Несоблюдение требований законодательства влечет наложение штрафных санкций.

Контролируются данные сделки с целью недопущения занижения цен, налогооблагаемой базы, и соответственно налогов.

2

Типы сделок и суммы доходов по сделкам, совершенным с одним лицом (взаимозависимыми лицами) за соответствующий календарный год, при превышении которых указанные сделки признаются контролируемыми, перечислены в статье 105.14 НК РФ. Сумма доходов по сделкам за календарный год определяется путем сложения сумм полученных доходов по таким сделкам с одним лицом (взаимозависимыми лицами) за календарный год.

Итак, сделки между российскими взаимозависимыми лицами признаются контролируемыми, при наличии хотя бы одного из следующих обстоятельств:

- Сумма сделок между лицами за календарный год больше 1 млрд. руб.;

- Одна из сторон сделки является плательщиком НДПИ и предметом сделки является добытое полезное ископаемое;

- Хотя бы одна из сторон сделки применяет ЕСХН или ЕНВД, а вторая не применяет;

- Хотя бы одна из сторон сделки применяет ставку 0% по налогу на прибыль, а другая не освобождена от уплаты данного налога в соответствии с пунктом 5.1 статьи 284 НК РФ;

- Хотя бы одна из сторон сделки является участником льготного налогообложения по налогу на прибыль, а вторая нет

- Если одна из сторон сделки является налогоплательщиком, указанным в пункте 1 статьи 275.2 Кодекса, и учитывает доходы (расходы) по такой сделке при определении налоговой базы по налогу на прибыль организаций в соответствии со статьей 275.2 Кодекса, а вторая сторона не является таковым налогоплательщиком

или является, но не учитывает доходы (расходы) по такой сделке в соответствии с указанной статьей. - хотя бы одна из сторон сделки является участником регионального инвестиционного проекта, применяющим пониженную ставку налога на прибыль в бюджет субъекта, или ставку 0 % в федеральный бюджет.

Наиболее привлекательны для налоговых органов являются сделки, которые имеют много посредников, а также сделки с нерезидентами РФ. Попасть под пристальное внимание налоговой службы могут как российские, так и иностранные компании.

К сделкам между взаимозависимыми лицами приравниваются следующие сделки:

- Совокупность сделок по реализации товаров (работ, услуг) между значительным количеством посредников, не являющихся взаимозависимыми, но не выполняющие при этом никакие дополнительные функции, не несущие риски в своей деятельности, не применяющие никакие активы, одним словом формальные посредники.

- Сделки в области внешней торговли товарами мировой биржевой торговли;

- Сделки, одной из сторон которых является лицо, которое является резидентом государства, включенные в перечень государств и территорий, утверждаемых МинФином РФ в соответствии с пп.1 п.3 ст.284 НК РФ.

3

Все исключения неконтролируемых сделок между взаимозависимыми лицами указаны в п.4 ст.105.14 НК РФ.

Вот эти случаи:

- Если сделка осуществляется между участниками одной и той же консолидируемой группы налогоплательщиков, за исключением сделок по НДПИ;

- Сторонами которых являются лица, удовлетворяющие -одновременно следующим требованиям: – данные лица зарегистрированы в одном субъекте РФ; – данные лица, не имеют ОП на территории других субъектов РФ, и за пределами России; – данные лица не уплачивают налог на прибыль в бюджеты других субъектов РФ; – данные лица не имеют никаких убытков принимаемых при исчислении налога на прибыль;

– отсутствуют обстоятельства для признания совершаемых данными лицами сделок контролируемыми в соответствии с пп. 2-7 п.2 статьи 105.14 НК РФ;

- Сделки между налогоплательщиками, указанными в пункте 1 статьи 275.2 Кодекса, совершаемые ими при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в отношении одного и того же месторождения;

- Межбанковские кредиты (депозиты) со сроком до семи календарных дней (включительно);

- В области военно-технического сотрудничества Российской Федерации с иностранными государствами, осуществляемого в соответствии с Федеральным законом от 19 июля 1998 года N 114-ФЗ “О военно-техническом сотрудничестве Российской Федерации с иностранными государствами”.

4

Данные сделки между взаимозависимыми лицами описаны в п.2 ст.105.14 НК РФ. Для них предусмотрены пороговые значения сумм доходов по сделкам с одним лицом (взаимозависимыми лицами), при превышении которых за соответствующий календарный год сделки между этими лицами признаются контролируемыми.

Более 1 млрд. руб.

Сумма доходов по сделкам с одним лицом (взаимозависимыми лицами) за календарный год.

Более 100 млн. руб.

Сумма доходов по сделкам, одной из сторон которых является лицо, применяющее один из специальных налоговых режимов в виде ЕСХН или ЕНВД.

Более 60 млн. руб.

Сумма доходов по сделкам между взаимозависимыми лицами, перечисленным в пп.2,4,5, п.2 ст. 105.14 НК РФ (с плательщиками НДПИ; с организациями, освобожденными от уплаты налога на прибыль или применяющими нулевую ставку по этому налогу; с резидентами особых экономических зон

5

Контролируемыми признаются внешнеэкономические сделки между взаимозависимыми лицами независимо от суммы доходов по таким сделкам за соответствующий календарный год. Внешнеэкономические сделки – это сделки, где одной из сторон является иностранная организация.

Под налоговый контроль подпадают также внешнеэкономические сделки, указанные в пп.2,3 п.1 ст.105.14 НК РФ. Это сделки с конкретной номенклатурой товаров: с нефтью и продуктами ее переработки, черными и цветными металлами, минеральными удобрениями, драгметаллами и драгоценными камнями. А также сделки с офшорными компаниями.

6

Если налогоплательщик подпадает под критерии совершения контролируемых сделок, то ему нужно об этом сообщить в налоговый орган.

Для этого подается Уведомление о контролируемых сделках, совершенных например в 2016 году в срок до 20 мая 2017 года.

Уведомление можно подать либо на бумажном носителе, либо в электронном виде в налоговый орган по месту учета. Форма Уведомления утверждена приказом ФНС России от 27.07.2012 № ММВ-7-13/524@.

Если налоговый орган установит факт недостоверных сведений в Уведомлении, то неминуемо привлечение к административ-ной ответственности.

За непредставление Уведомления или за недостоверные сведения в нем, налогоплательщик привлекается к налоговой ответственности в соответствии со ст.129.4 НК РФ в размере 5000 руб.

Уведомление состоит из титульного листа и 4- разделов:

- раздела 1А;

- раздела 1Б;

- раздела 2;

- раздела 3.

Если уведомление подается в отношении сделок с юрлицами, то заполняется раздел 2, в отношении сделок с физлицами, ИП, нотариусами и т.п. – раздел 3.

Приказом ФНС РФ от 27.07.2012 № ММВ-7-13/524@, утвержден порядок заполнения формы Уведомления о контролируемых сделках. Для качественного заполнения Уведомления можно воспользоваться услугами специалистов в этой области.

7

С 1 января 2017 года увеличен перечень сделок, которые не признаются контролируемыми. Данное изменение введено ФЗ от 30.11.2016 №401-ФЗ.

Теперь не будут признаваться контролируемыми сделки:

- По предоставлению поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками;

- По предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является Российская Федерация.

Это, значит, что участники данных сделок с 1 января 2017 года не должны уведомлять об их совершении налоговые органы и ФНС России не сможет контролировать цены, примененные в указанных сделках, для целей налогообложения.

8

В разделе 1А Уведомления указываются сведения по каждой контролируемой сделке в отчетный период или по совокупности однотипных сделок, кроме того указывается информация о финансовых условиях данных сделок.

Заполнять нужно столько листов раздела 1А, сколько было заключено сделок (или совокупности однотипных сделок). При заполнении Уведомления применяются различные коды, которые приведены в приказе ФНС от 27.07.

2012 № ММВ-7-13/524 @.

[su_quote]

Так в пунктах 121 – 124 и в пунктах 131 – 135 в каждом поле Уведомления указывается соответствующая цифра по коду основания отнесения сделки к контролируемой согласно статье 10514 НК РФ в соответствии с приложением № 1

Код основания отнесения сделки к контролируемой

| Код | Наименование |

| 121 | Сделка между взаимозависимыми лицами |

| 122 | Сделка в области внешней торговли товарами мировой биржевой торговли (подпункт 2 пункта 1 статьи 105 14 НК РФ) |

| 123 | Совокупность сделок по реализации (перепродаже) товаров (работ, услуг), совершаемых с участием посредников, не являющихся взаимозависимыми (с учетом особенностей, предусмотренных этим подпунктом) (подпункт 1 пункта 1 статьи 105 14НК РФ) |

| 124 | Сумма доходов по сделкам между взаимозависимыми лицами за соответствующий календарный год превышает 1 млрд. рублей (подпункт 1 пункта 2 статьи 10514 НК РФ) |

| 131 | Сумма доходов по сделкам между взаимозависимыми лицами за соответствующий календарный год превышает 1 млрд. рублей (подпункт 1 пункта 2 статьи 105 14НК РФ Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения») |

| 132 | Хотя бы одна из сторон сделки между взаимозависимыми лицами является налогоплательщиком налога НДПИ, исчисляемого по налоговой ставке, установленной в процентах, и предметом сделки является добытое полезное ископаемое, признаваемое для указанной стороны сделки объектом налогообложения налогом НДПИ, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах (подпункт 2 пункта 2 статьи 105 14НК РФ) |

9

В соответствии со ст. 105.17 НК РФ правильность применения цен для целей налогообложения контролируют сотрудники ФНС в ходе так называемых специальных проверок.

Специальные проверки могут проводиться на основании:

- уведомлений о контролируемых сделках, направленные организациями и ФЛ в налоговые инспекции;

- извещений налоговых инспекций, проводящих выездные и камеральные проверки, налоговый мониторинг;

- при выявлении контролируемых сделок в ходе проводимых ФНС РФ повторных выездных налоговых проверок.

Если организация совершает контролируемые сделки, то у нее может быть проведена специальная проверка представителями ФНС РФ.

Если по результатам проверки были выявлены факты отклонения цены, примененной в сделке, от рыночной цены, которые привели к занижению суммы налога, в течение двух месяцев со дня составления справки о проведенной проверке должностные лица, проводившие проверку, должны составить Акт проверки, подписать налогоплательщиком и вручить. Далее порядок реализации материалов проверки тот же, что и при проведении выездных налоговых проверок. Возражение налогоплательщика, рассмотрение материалов, принятие решения по результатам проверки.

Сервисы для ИП, ООО и бухгалтеров

Проверка контрагентов онлайн

Интернет-бухгалтерия для малого бизнеса

Регистрация ИП и ООО. Подготовка документов

Нашли ошибку в статье, или хотите дополнить свежей информацией?

Напишите нам, мы обязательно поправим

Источник: https://nalogovaya.ru/article/nalogooblozhenie/kontroliruemye-sdelki

Уведомление о контролируемых сделках: пример заполнения

Участники контролируемых сделок ежегодно обязаны отчитываться об их заключении в ФНС до 20 мая года, следующего за отчетным. Данные оформляются в установленной форме. Уведомление о контролируемых сделках подается в территориальное отделение налоговой инспекции электронно или на бумажном носителе.

О том, как заполнить уведомление о контролируемых сделках, какую информацию следует включать в документ и что грозит за нарушение порядка подачи отчета в ФНС, читайте в статье.

Уведомление о контролируемых сделках в 2017 году: кто отчитывается?

Заполненный документ предоставляют все налогоплательщики, совершившие в отчетном году сделки, попадающие под определение контролируемых. Фактически, подобные сделки делятся на две условные группы: сделки между взаимозависимыми участниками и сделки, которые приравниваются к взаимозависимым.

К первой группе относят сделки между резидентами, если выполняется хотя бы один из критериев:

- за отчетный год объем сделок между взаимозависимыми резидентами в совокупности составил более 1 млрд. рублей;

- ценовой объем сделок составил более 100 млн. рублей, но одна из сторон ведет экономико-хозяйственную деятельность, применяя упрощенный режим налогообложения (ЕНВД или ЕСХН), а при этом второй участник экономических взаимоотношений работает без применения специальных режимов;

- ценовой объем сделок составил более 60 млн. рублей, но один из участников обязан выплачивать НДПИ, а предмет сделки при этом – полезное ископаемое, которое добывается резидентом и облагается налогом по процентной ставке;

- стоимостной объем сделок составил более 60 млн. рублей, но одна из сторон экономических взаимоотношений освобождена от налоговых обязательств на полученную прибыль в связи с тем, что участвует в проекте «Сколково» или подобном инвестиционном проекте субъектов РФ;

- объем доходов по сделкам составляет более 60 млн. рублей, но один из участников находится в экономической зоне, которая подразумевает льготную систему обложения налоговым бременем получаемой прибыли (в сравнении с общепринятых условий налогообложения в конкретном субъекте России);

- объем дохода по сделкам превышает 60 млн. рублей, но в связи с тем, что один из участников – обладатель лицензии на использование недр морского месторождения или оператор на нем, а налоговая база у этой стороны определяется исходя из ст. 275.2 Налогового Кодекса, в том числе и прибыль от этих сделок, их следует включить в отчет.

Экономические отношения, приравненные к взаимозависимым, учитываются при заполнении уведомления о контролируемых сделках, если привлекается дополнительная сторона-посредник, которая является невзаимозависимой.

Этот участник сделки выполняет только организационные функции – предоставляет возможность производства работ или оказания услуг между взаимозависимыми лицами. Он ничем не рискует.

Подобные сделки не зависят от объема доходной части.

Дополнительно, контролируемыми сделками являются экономические взаимоотношения касательно внешней торговли. В ФНС необходимо подавать информацию о внешнеторговых сделках, когда их предметом являются минеральные удобрения, драгоценные металлы и камни, нефть и товары, переработанные из нее, а также металлы, а объем дохода по ним с одним контрагентом составил более 60 млн. рублей за год.

Также контролируются сделки, когда партнеры невзаимозависимые, но один из участников отношений является резидентом одного из государств, утвержденных списком Приказа Минфина № 108н от 13 ноября 2007 года (контролируются также сделки с представителями таких контрагентов на территории России). Объем дохода, попадающего под контроль, в этом случае, должен превысить 60 млн. рублей.

Инструкция по заполнению уведомления о контролируемых сделках: подготовка

Прежде чем заполнить форму уведомления о контролируемых сделках, необходимо подготовить документацию. ФНС имеет право затребовать бумаги, подтверждающие или уточняющие условия сделки, начиная с 1 июня года, следующего за отчетным.

Алгоритм подготовки документации для ФНС по контролируемым сделкам:

- Идентификация сделок, попадающих под контроль. Этап подразумевает необходимость выявить, какие из совершенных сделок признаются контролируемыми (ст. 105.14 Налогового Кодекса).

- Планирование сбора документов. На этом шаге следует оценить объем налоговых выплат, а также расходы на подготовку бумаг.

- Определение характерных особенностей сделок. Здесь происходит уточнение свойств работ, услуг или товаров (предметов сделок), по которым сотрудничество признается контролируемым, а также сопоставление между собой для признания однородности.

- Сопоставление финансовых или коммерческих показателей экономических отношений по договорам. На этом этапе следует проанализировать взаимозависимые стороны сделок и их описание.

- Учитывая результаты предыдущих пунктов, следует определить объем доходной части по сделкам для целей налогообложения.

- Проведение экономического анализа и документирования. Необходимо сопоставить доходы по сделкам с рыночными ценами и определить рентабельность экономических отношений.

Документы могут потребоваться по любой контролируемой сделке, поэтому следует подготовить их заблаговременно. Обязательно необходимо отслеживать актуальность и достоверность данных.

Порядок заполнения уведомления о контролируемых сделках

Форма уведомления состоит из титульного листа и четырех разделов. Каждый блок должен быть заполнен верными и актуальными сведениями. Исправления и зачеркивания в уведомлении не допускаются. Если налогоплательщик допустил ошибку или внес недостоверные данные, он может направить в ФНС по месту регистрации уточненный отчет.

Также необходимо следить за тем, чтобы носитель, на котором предоставляется уведомление, не был испорчен. Например, если документ сдается на бумаге, не допускается его скрепление.

Для каждого символа в форме уведомления соответствует одна ячейка. Исключением будет только дата. Пустые поля не оставляются. Если данных нет, проставляется прочерк в каждой ячейке.

Текстовые поля заполняются заглавными буквами. Цифровые значения менее 50 копеек не прописываются, а при наличии в показателе более 50 копеек – он округляется до рубля.

Начинать прописывать знаки следует слева. Если их меньше, чем количество ячеек – справа проставляются прочерки.

Заполнение титульного листа

В титульном листе уведомления указываются данные налогоплательщика и отделения ФНС, такие как:

- ИНН;

- КПП;

- ОКАТО;

- номер отделения ФНС;

- полное наименование организации;

- ФИО уполномоченного лица компании или физического лица-налогоплательщика;

- код экономической деятельности;

- контактный номер телефона и адрес электронной почты.

Кроме того, следует указать год, за который предоставляется отчет. В указанном месте следует проставить подпись, подтверждающую достоверность сведений, представленных в отчете, и печать (при ее наличии).

Заполнение раздела 1А

Блок заполняется данными отдельно по каждой контролируемой сделке или группе сделок, которые признаются однородными. Здесь указывается обобщенная информация о предмете экономических взаимоотношений, а также объем дохода, полученного от финансово-хозяйственных действий. Показатели прибыли и расходной части определяются исходя из данных бухгалтерской отчетности.

Количество таких блоков должно соответствовать количеству проведенных контролируемых сделок. Если сделки были признаны однородными и объединены в группу, то заполняется один обобщенный раздел 1А.

Заполнение раздела 1Б

Количество этих блоков зависит от количества разделов 1А, так как они являются дополнением. В этом разделе указываются данные о поставках, отгрузках, произведенных работах или оказанных услугах.

В разделе отражаются наименования договоров, даты их заключения, территориального места оформления сделки. Здесь же указывается количество товаров и цена за единицу, а также стоимость всей сделки. Дату совершения указывают в соответствии с данными бухгалтерской отчетности.

Суммирование товаров (услуг, работ) в рамках одной контролируемой сделки запрещено. Следует прописать данные по каждой единице предмета экономических взаимоотношений. Количество листов такого раздела должно быть таким же, как и количество операций в группе сделок.

Заполнение разделов 2 и 3

В этих блоках указываются данные о сделках в отношении организаций, при этом информация раздела 1Б не учитывается. Если у субъекта финансово-хозяйственной деятельности не было сделок с контрагентами, которые указываются в разделах, эти листы включать в уведомление не нужно.

Ответственность за непредставление данных в ФНС о контролируемых сделках

Организации обязаны предоставлять информацию о контролируемых сделках в ФНС в указанные сроки. Сведения должны быть актуальными и достоверными. В противном случае компания будет привлечена к административной ответственности.

Если организация не сообщила сведений о таких сделках своевременно, ей грозит наложение штрафа в размере 5 000 рублей. То же самое касается предоставления некорректных данных о контролируемых операциях с контрагентами.

Если компания скрыла прибыль по контролируемым сделкам, штраф будет значительно больше – 20% от суммы налога, который не был уплачен, но не менее 100 000 рублей.

Чтобы не допустить наложения штрафных санкций, изучите образец заполнения уведомления о контролируемых сделках.

С примером заполнения уведомления о контролируемых сделках (2017) можно ознакомиться ниже.

Форма и образец заполнения

Источник: https://okbuh.ru/kontroliruemye-sdelki/uvedomlenie

Требования к уведомлению о контролируемых сделках

Приказом ФНС России от 27.07.2012 № ММВ-7-13/524 утверждены форма и порядок заполнения уведомления о контролируемых сделках, а также формат этого документа в электронной форме и порядок его представления в налоговые органы.

Нормативный акт зарегистрирован в Минюсте России 30 августа 2012 за номером 25323, и вступает в силу по истечении 10 дней после дня официального опубликования. На момент выхода журнала в печать приказ официально опубликован не был.

Отметим, что согласно пункту 1 статьи 105.14 Налогового кодекса РФ, контролируемымисделками, в целях налогообложения, следует признавать сделки между взаимозависимыми лицами.

При этом необходимо принимать во внимание некоторые особенности, которые упомянуты в данной статье.

Для целей налогообложения лица признаются взаимозависимыми, если особенности отношений между ними могут оказывать влияние на:

- условия сделок, совершаемых этими лицами,

- экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

К сделкам между взаимозависимыми лицами приравниваются, например, сделки в области внешней торговли товарами мировой биржевой торговли.

Сообщение о сделках

Сообщать налоговым органам о совершенных в календарном году контролируемых сделках – это обязанность налогоплательщиков. Она установлена статьей 105.16 Налогового кодекса РФ.

Согласно данной статье, сведения о контролируемых сделках указываются в соответствующих уведомлениях.

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления в электронной форме утверждаются ФНС России по согласованию с Минфином России. В этой связи опубликованным приказом утверждены:

- форма уведомления о контролируемых сделках;

- формат представления уведомления о контролируемых сделках в электронной форме;

- порядок заполнения формы уведомления о контролируемых сделках;

- порядок представления налогоплательщиком уведомления о контролируемых сделках в электронной форме.

Они приведены в соответствующих приложениях к комментируемому приказу.

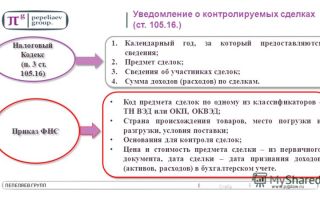

В соответствии с пунктом 3 статьи 105.16 Налогового кодекса РФ, сведения о контролируемых сделках содержат следующую информацию:

- календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках;

- предметы сделок;

- сведения об участниках сделок;

- сумма полученных доходов и (или) сумма произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

Напомним, что обязанность сообщать налоговым органам о совершенных в календарном году контролируемых сделках появилась у налогоплательщиков с 1 января 2012 года, когда в основной своей массе вступил в силу Федеральный закон от 18.07.2011 № 227-ФЗ. Он внес изменения в отдельные законодательные акты РФ в связи с совершенствованием принципов определения цен для целей налогообложения.

О представлении уведомления

Согласно утвержденному Порядку заполнения формы уведомления о контролируемых сделках, этот документ налогоплательщики должны представлять в ИФНС по месту своего нахождения (месту своего жительства).

Те налогоплательщики, которые отнесены к категории крупнейших, направляют уведомление в налоговую инспекцию по месту учета в качестве крупнейших налогоплательщиков.

[su_quote]

Организация с обособленными подразделениями представляет уведомление только в налоговый орган по месту нахождения/учета организации.

Сдать уведомление необходимо в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки.

Отметим, что по выбору налогоплательщиков уведомления о контролируемых сделках могут представляться в ИФНС по установленной форме на бумажном носителе или по установленным форматам в электронной форме (п. 2 ст. 105.16 НК РФ).

Перечень кодов, определяющих способ представления уведомления о контролируемых сделках в налоговый орган, приведен в приложении 1 к Порядку заполнения формы уведомления о контролируемых сделках, утвержденному опубликованным приказом. Согласно ему, уведомление налогоплательщик может представить следующими способами:

- на бумажном носителе (лично, или по почте);

- на бумажном носителе с дублированием на съемном носителе (лично, по почте);

- на бумажном носителе с использованием штрих-кода (лично или по почте);

- по телекоммуникационным каналам связи с электронной подписью.

Налоговый орган, получивший уведомление о контролируемых сделках, в течение 10 дней со дня его получения направляет в электронной форме этот документ в ФНС России (п. 5 ст. 105.16 НК РФ).

Состав уведомления

Уведомление состоит из титульного листа и четырех разделов:

- 1А «Сведения о контролируемой сделке (группе однородных сделок)»;

- 1Б «Сведения о предмете сделки (группы однородных сделок)»;

- 2 «Сведения об организации — участнике контролируемой сделки (группы однородных сделок)»;

- 3 «Сведения о физическом лице — участнике контролируемой сделки (группы однородных сделок)».

Титульный лист содержит общие сведения о налогоплательщике.

В разделе 1А указываются сведения по каждой контролируемой сделке (группе однородных сделок). Если уведомление представляется в отношении нескольких неоднородных сделок, то этот раздел заполняется в отношении каждой такой сделки.

В разделе 1Б указываются сведения об обязательствах, являющихся предметом сделки.

Также в нем раскрывается информация об операциях с предметом исполнения сделки (отгрузка товаров, выполнение работ, оказание услуг, совершение операций с иным объектом гражданских прав) при исполнении обязательств, возникших в результате контролируемой сделки (группы однородных сделок), сведения о которой приведены в разделе 1А.

Раздел 2 заполняют налогоплательщики, у которых есть контролируемые сделки с организациями.

Раздел 3 заполняют налогоплательщики, у которых есть контролируемые сделки с физическими лицами, индивидуальными предпринимателями, адвокатами, учредившими адвокатский кабинет, нотариусами и другими лицами, занимающимися в установленном законодательством порядке частной практикой.

Общие требования к заполнению

Уведомление на бумажном носителе представляется в виде утвержденной формы,заполненной от руки либо распечатанной на принтере. При этом не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать уведомления на бумажном носителе;

- скрепление листов рассматриваемого документа, приводящее к порче бумажного носителя.

Каждому показателю уведомления соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь.

Страницы уведомления имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Порядковый номер страницы проставляется в определенном для нумерации поле.

Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

В нижней части каждой заполняемой страницы формы уведомления, за исключением страницы 00001 титульного листа, проставляются в соответствующем поле подпись налогоплательщика или его представителя и дата подписания.

Поля формы уведомления заполняются:

- чернилами черного, фиолетового или синего цвета;

- заглавными печатными буквами (в отношении текстовых полей).

Прочерк проставляется:

- во всех знакоместах соответствующего поля, если показатель отсутствует.

- в незаполненных знакоместах в правой части поля, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля.

Допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест при представлении уведомления, подготовленного с помощью программного обеспечения и распечатанного на принтере.

Отметим, что в случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление (п. 2 ст. 105.16 НК РФ).

О порядке представления в электронной форме

Порядок представления налогоплательщиком уведомления о контролируемых сделках в электронной форме, утвержденный опубликованным документом, определяет общие правила сдачи в налоговые органы уведомлений в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи. Им должны руководствоваться участники информационного обмена:

- налогоплательщики (их представители);

- налоговые органы;

- специализированные операторы связи.

Разработку и сопровождение программного обеспечения, реализующего представление уведомлений о контролируемых сделках в электронном виде, должны обеспечить Управление информатизации и ФГУП ГНИВЦ ФНС России. Об этом говорится в пункте 2 комментируемого приказа.

Следует иметь в виду, что при представлении в ИФНС уведомления и получении от нее квитанции о приеме в электронной форме по ТКС налогоплательщику уведомление на бумажном носителе направлять в налоговую инспекцию не нужно. Основание – пункт 3 рассматриваемого Порядка (http://na.buhgalteria.ru).

Источник: http://lawedication.com/blog/2012/11/28/trebovaniya-k-uvedomleniyu-o-kontroliruemyx-sdelkax/