Законно снижаем налоги с помощью патентной системы налогообложения

Общаясь с новыми клиентами в регионах, нами было замечено, что предприниматели частенько не используют и даже не знают о таком законном способе экономии на налогах, как применение патентной системы налогообложения. Это касается также и среднего, и крупного бизнеса. Ответ в конце статьи.

Давайте вместе разберемся. Патентная система налогообложения была принята на федеральном уровне в нынешнем виде с 1 января 2013 года. На патентной системе налогообложения, с точки зрения налогов, намного выгоднее работать, даже в сравнении с ЕНВД и УСН 6%. Используя патентную систему налогообложения можно осуществлять с 1 января 2016 года 63 вида экономической деятельности.

Как рассчитывается стоимость патента? И почему на патенте выгоднее работать чем на ЕНВД и на упрощенке?

Конкретный пример: Берем, допустим, ИП-ешника с видом экономической деятельности под номером 45 (розничная торговля с использованием торговых залов площадью до 50 квадратных метров), берем также вид экономической деятельности под номером 46 (розничная торговля без использования торговых залов) и вид экономической деятельности 47 (бары, кафе, рестораны с площадью обслуживания посетителей тоже до 50 квадратных метров). У данного предпринимателя 3 магазина (небольших кафе или др.). Этот ИП-ешник на патентной упрощенке может иметь персонала до 15 человек (если 3 магазина небольших — это как раз 15 человек по 5 человек в каждом). И, например, предпринимателю, если у него все 3 магазина записаны в одном патенте, вменяют годовой доход в размере 1 миллиона рублей по его региону. Стоимость патента рассчитывается: вмененный годовой доход умноженныйна 6%. Таким образом у предпринимателя патент будет стоить 60 тысяч рублей. 1/3 патента ИП-ешник должен оплатить в первые 10 дней с начала применения патентной системы налогообложения и 2/3 он должен оплатить за 25 дней до окончания срока патента. Патент оформляется от 1 до 12 месяцев .

С этого момента предприниматель может получить доход по этим всем магазинам хоть 2 миллиона, 3-15-20 миллионов, да, сколько угодно! Он не будет со всех этих миллионов больше платить ни копейки налогов, потому что ему был вменен 1 миллион рублей по патенту. Рассчитали патент, заплатили, «дело в шляпе».

Еще рассмотрим подпункт 19 пункта 2 — это все описано в статье 346.43 НК. Этот пункт — сдача недвижимости в аренду.

Например, у вашего владельца бизнеса много всякой недвижимости и ему вменили по патенту годовой доход в пять миллионов рублей в год. Отлично, 5 миллионов умножить на 6% — стоимость патента 300 000 Р.

И не важно, что вы потом выведете на него 37 млн. рублей за год. Все, ни копейки больше не платим.

А это на много дешевле чем УСН 6% и тем более ЕНВД. Так что не игнорируйте, пожалуйста, патентную систему налогообложения.

Точные ставки вмененного дохода и точные виды экономической деятельности вы должны будете читать в своих региональных законах.

Если вы обнаружите, например, что патент на транспортно-логистические перевозки в Екатеринбурге слишком дорогой, то найдите человека, которого вы сделаете ИП-ешником в каком-нибудь ближайшем райцентре, где стоимость патента раз в пять-десять будет меньше чем, в Екатеринбурге. А уже где там эти машины будут ездить никто не будет разбираться.

Встает вопрос (было очень много споров по этому поводу): допустим, если у собственника 3 помещения по разным адресам, надо ли покупать 3 патента или достаточно одного? Ответ простой, наконец налоговики с этим разобрались и на практике через своих клиентов это мы проверили уже сотни раз: если впишите в один патент все 3 помещения, вам не придется покупать 3 патента.

Как бонус, по 44 видам экономической деятельности из 47 по всем сотрудникам, нанятым патентным упрощенцем, до конца 2018 года мы платим страховые взносы 20%. То есть дается 10% льгота.

Что не попало в льготу? В льготу как раз не попали те виды экономической деятельности, которые были упомянуты в начале статьи: сдача недвижимости в аренду (пусть наш ИП-ешник один сдает эту недвижимость в аренду и у него не будет никаких сотрудников), розничная торговля с использованием торговых залов, розничная торговля без использования торговых залов, а также бары, кафе, рестораны тоже в эту льготу не попали. Зато по остальным 44 видам экономической деятельности страховые взносы равны 20% до конца 2018 года за всех сотрудников, оформленных на патентного упрощенца.

Внимание! Даже если у вас крупный бизнес, все равно, пожалуйста, не игнорируйте патентную систему налогообложения. Мелочь, а приятно. Тем более через патентного упрощенца легко и весело выводить деньги, также, как и выводить деньги через ИП-ешников.

Патентную упрощенку можно совмещать с ЕНВД, с упрощенной системой 6% или 15%. С точки зрения количества персонала на патентной упрощенке, еще раз повторюсь, мы имеем право держать не более 15 сотрудников.

На 6%-15% УСН мы можем иметь до 100 человек. А вот при совмещении УСН с патентом мы можем на упрощенке использовать 85 человек, а на патенте смело 15 человек.

То есть в совокупности не должно быть больше 100 человек.

Самое главное, чтобы ваши юристы грамотно расписали по бумажкам, что у вас на патентных видах деятельности не работало больше 15 человек, а остальные у вас числились по видам экономической деятельности, которая относится к 6% налогу. Я не думаю, что кто-то сможет разобраться, где на самом деле работают сотрудники.

Все остальные законные схемы экономии на налогах, легализации, повышения безопасности, эффективности работы вашего бизнеса вы можете узнать на ближайшем семинаре, либо в самой последней записи семинара «Оптимизация налогов и страховых взносов».

Источник: https://turov.pro/zakonno-snizhaem-nalogi-s-pomoshhyu-patentnoy-sistemyi-nalogooblozheniya/

Сумму НДФЛ при потере права на применение патента можно уменьшить на сумму налога, уплаченного при ПСН

x

Check Also

Доход участника, полученный при выходе из общества, облагается НДФЛ Минфин в письме от 22 сентября 2017 г. №03-04-05/61599 рассмотрел вопрос о порядке налогообложения доходов физических лиц, полученных при выходе из ООО, в случае, если взнос в уставный капитал общества был осуществлен недвижимым имуществом.

Как исчислять ЕНВД и НДФЛ при работе в разных муниципальных образованиях? Если предприниматель работает по ЕНВД в нескольких субъектах России, то он вправе уменьшить сумму уплачиваемого налога на сумму уплаченных …

Денежные компенсации обманутых дольщиков освободят от НДФЛ Федеральным законом от 29 июля 2017 г. №218-ФЗ создан Фонд защиты прав граждан — участников долевого строительства, основанной функцией которого является формирование компенсационного фонда за счет обязательных отчислений застройщиков.

Как заполнять форму 4-НДФЛ о предполагаемом доходе ИП В случае появления в течение года у индивидуальных предпринимателей и приравненных к ним категорий налогоплательщиков доходов от предпринимательской деятельности или от занятия …

Денежная компенсация вреда здоровью не всегда освобождается от НДФЛ От НДФЛ освобождаются все виды установленных законодательством компенсационных выплат, в том числе связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Вычет по НДФЛ, предоставленный по ошибке, можно взыскать Гражданин за счет средств целевого жилищного займа, предоставленного ему на безвозмездной основе, приобрел квартиру.

Выдавая матпомощь на ребенка, не забудьте о документах, чтобы не платить НДФЛ Единовременные выплаты при рождении ребенка, в том числе и матпомощь сотруднику-родителю, не облагаются НДФЛ.

Вывод денег на счет ИП под видом возврата займа признан доходом, облагаемым НДФЛ ИФНС провела выездную налоговую проверку предпринимателя, в ходе которой установила, что ИП получил доход на свой расчетный счет в размере 32 млн руб.

Вознаграждение опекуну из средств бюджета облагается НДФЛ Обязанности по опеке и попечительству исполняются безвозмездно, за исключением ряда случаев. Орган опеки и попечительства, исходя из интересов подопечного, вправе заключить с опекуном или попечителем договор об осуществлении опеки или попечительства на возмездных условиях.

Возмещение судебных расходов не облагается НДФЛ Минфин России в письме от 20 февраля 2017 г. №03-04-06/9522 пришел к выводу, что доходы в виде судебных расходов освобождаются от обложения НДФЛ, даже если они возмещены решением суда, не относящегося к российской судебной системе.

Возмещение затрат работника, отозванного из отпуска, облагается НДФЛ Организация обратилась в Минфин России с просьбой разъяснить, подлежит ли налогообложению компенсация затрат на проезд работника от места проведения отпуска к месту работы и обратно в случае, если он отозван из отпуска в связи с производственной необходимостью.

Возврат излишне удержанного налога в форме 6-НДФЛ Если вы удержали у налогоплательщика излишние суммы налога на доходы, их необходимо вернуть в течение трех месяцев с момента, когда получено заявление о возврате от налогоплательщика.

Вносятся изменения в форму 2-НДФЛ ФНС России внесет изменения в форму Справки о доходах физического лица (2-НДФЛ), порядок ее заполнения и формат представления в электронной форме.

Внесены изменения в форму 3-НДФЛ ФНС России приказом от 25 октября 2017 г. № ММВ-7-11/[email protected] внесла изменения в свой приказ от 24.12.2014 № ММВ-7-11/[email protected], которым утверждена форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ), порядок ее заполнения и формат представления декларации в электронной форме.

Взносы по договору страхования ответственности руководителя фирмы облагаются НДФЛ Страховые взносы (страховая премия), выплачиваемые организацией по договорам страхования ответственности директоров и должностных лиц, подлежат обложению налогом на доходы физических лиц, сообщает Минфин России в письме от 6 июня 2017 г. №03-04-06/35151.

В каком случае сумма оплаты жилья работника не облагается НДФЛ Минфин России в письме от 23 июня 2017 г. №03-04-06/39766 рассмотрел вопрос об обложении НДФЛ сумм оплаты организацией проживания исполнителей по гражданско-правовым договорам, а также работников, работающих вахтовым методом.

В каком случае продажа доли в уставном капитале не облагается НДФЛ? Доход физического лица от продажи доли в уставном капитале российской организации освобождается от обложения НДФЛ в случае, если доля была приобретена после 1 января 2011 года и принадлежала налогоплательщику на праве собственности или ином вещном праве более пяти лет.

В Госдуму внесен законопроект о введении прогрессивной шкалы ставки НДФЛ Группа депутатов выступила с законодательной инициативой о введении прогрессивной шкалы ставки налога на доходы физических лиц.

Адвокаты и нотариусы будут сдавать 6-НДФЛ Речь идет об адвокатах и нотариусах, которые признаются налоговыми агентами по НДФЛ. Как говорится в письме ФНС России от 3 декабря 2015 г.

№ БС-3-11/[email protected], в соответствии с положениями НК РФ, вступающими в силу с 1 января 2016 года, налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, поквартально, не позднее последнего дня месяца, следующего за соответствующим периодом.

Абонементы в фитнес-клубы, оплачиваемые организацией, облагаются НДФЛ Минфин России считает, что абонементы в фитнес-клубы и иные спортивные учреждения, которые организации оплачивают сотрудникам, облагаются НДФЛ в обычном порядке.

Сроки сдачи 6-НДФЛ в 2018 году Ежеквартально расчет 6-НДФЛ в ИФНС обязаны подавать налоговые агенты (организации и ИП), если они делали выплаты работникам и прочим физлицам.

Источник: https://zhenskaya-pravda.ru/ndfl/summu-ndfl-pri-potere-prava-na-primenenie-patenta-mozhno-umenshit-na-summu-naloga-uplachennogo-pri-psn

Потеря права на применение УСН

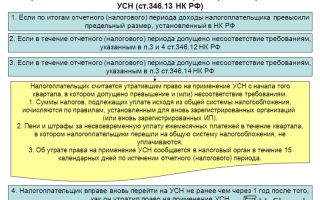

Организации и индивидуальные предприниматели, применяющие упрощённую систему налогообложения в текущем году, при определённых обстоятельствах теряют право на её использование. В этом случае они обязаны в силу пункта 5 статьи 346.13 НК РФ перейти на иной режим налогообложения.

- Способствующие события и действия

У организаций такой переход неизбежен, если по итогам отчётного (налогового) периода происходит одно из нижеперечисленных событий (подп. 15, 16 п. 2 ст. 346.12, п. 4 ст. 346. 13 НК РФ):

- величина доходов, определяемых в соответствии со статьёй 346.15 НК РФ и подпунктами 1 и 3 пункта 1 статьи 346.25 НК РФ, превысит 64 020 000 руб. ((60 000 000 руб. × 1,067), где 1,067 — коэффициент-дефлятор, установленный на 2014 год (утв. приказом Минэкономразвития России от 07.11.13 № 652));

- средняя численность работников, определяемая в порядке, устанавливаемом Росстатом, превысит 100 человек;

- остаточная стоимость основных средств, которые у неё находятся на учёте, превзойдёт 100 000 000 руб.

«Упрощенцам» при нахождении величины доходов предлагается учитывать доходы от реализации и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 НК РФ. При этом не учитываются доходы, указанные в статье 251 НК РФ, а также доходы, облагаемые:

- налогом на прибыль организаций по налоговым ставкам 0, 9 и 15 % — организациями;

- НДФЛ по налоговым ставкам 9 и 35 % — индивидуальными предпринимателями.

Налогоплательщикам, которые начали использовать рассматриваемую систему налогообложения с 1 января текущего года, при определении величины доходов:

надлежит включить также суммы денежных средств, полученные до перехода на «упрощёнку», в оплату по договорам, исполнение которых осуществляется при её применении (подп. 1 п. 1 ст. 346.

25 НК РФ), и не учитывать денежные средства, полученные после перехода на УСН, если по правилам налогового учёта по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль (п. 4 ст. 346.13 НК РФ).

Величина остаточной стоимости, сравниваемая с 100 000 000 руб.

, представляет собой совокупность данных остаточных стоимостей объектов основных средств, которые согласно главе 25 НК РФ признаются амортизируемым имуществом и подлежат амортизации.

Расчёт же их по каждому из объектов осуществляется в порядке, предусмотренном законодательством РФ о бухгалтерском учёте (подп. 16 п. 3 ст. 346.12 НК РФ).

Помимо этого, теряется право на применение этого специального налогового режима, если при его использовании организации либо их учредители осуществят следующие действия:

- займутся производством подакцизных товаров либо начнут добывать и реализовывать полезные ископаемые (за исключением общераспространённых);

- расширят виды своей предпринимательской деятельности за счёт игорного бизнеса;

- зарегистрируют филиалы и (или) представительства;

- увеличат совокупность долей участия других организаций в уставном капитале налогоплательщика до размера, превышающего 25 % его величины.

У индивидуальных предпринимателей таких событий несколько меньше: отпадают два последних действия, поскольку физически совершить их они не могут, а также условие по превышению остаточной стоимости основных средств, поскольку оно их не затрагивает (подп. 16 п. 2 ст. 346.12 НК РФ).

Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, став в течение налогового периода участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, также теряет право на применение указанной системы налогообложения с начала того квартала, в котором заключён такой договор (п. 3 ст. 346.14 НК РФ).

Наличие одного из перечисленных событий означает, что организации или индивидуальные предприниматели теряют право на применение УСН и переходят на иной режим налогообложения.

И осуществляется такой переход с начала того квартала, в котором происходит данное событие (п. 4 ст. 346.13 НК РФ).

Хотя в приведённых нормах законодатель и упомянул «иной режим налогообложения», перейти бывшие «упрощенцы» могут лишь на общую систему налогообложения.

Бывшим «упрощенцам» при этом надлежит представить в ИФНС России по месту своего учёта сообщение об утрате права на применение упрощённой системы налогообложения не позднее 15-го числа месяца, следующего за кварталом, в котором произошло одно из приведённых выше событий (п. 5 ст. 346.13 НК РФ). Рекомендуемая для такого сообщения форма № 26.2-2 приведена в приложении № 2 к приказу ФНС России от 02.11.12 № ММВ-7-3/829.

Пример 1

Организация в 2014 году применяет УСН. Выручка за реализованные товары (работы, услуги) за январь–сентябрь текущего года составила 59 738 500 руб., сумма внереализационных доходов за этот период — 5 027 840 руб.

По итогам 9 месяцев величина доходов «упрощенца» достигла 64 766 340 руб. (59 738 500 + 5 027 840). И она превысила предельную величину доходов, установленную на текущий год для УСН (64 766 340 > > 64 020 000).

Поскольку условие применения «упрощёнки» по доходам нарушено в третьем квартале текущего года, то организация считается утратившей право на применение упрощённой системы налогообложения с начала этого квартала. В связи с этим ей необходимо с 1 июля исчислять и уплачивать налоги в соответствии с общей системой налогообложения, а именно НДС, налог на прибыль организаций, налог на имущество организаций.

Налогоплательщику к тому же необходимо до 15 октября сообщить в ИФНС России по месту учёта о переходе на общий режим налогообложения, воспользовавшись для этого формой № 26.2-2.

При возврате к общему режиму налогообложения у налогоплательщиков появляются дополнительные обязанности. Причём возникают они на начало того квартала, в котором произошло превышение приведённых выше рубежных величин или несанкционированное для УСН деяние.

Страховые взносы

Некоторые «упрощенцы» в текущем году исчисляют страховые взносы в государственные внебюджетные фонды, используя общие тарифы, приведённые в пункте 1 статьи 58.2 Федерального закона от 24.07.09 № 212-ФЗ:

Источник: http://www.pbu.ru/pbu/article/1843

Схемы и риски налоговой оптимизации

Дробление бизнеса и перевод мелких фирм на УСН

Эксперты предупреждают: необходимо обосновать, чем вызвано дробление бизнеса. Следует составить бизнес-план, также нужно доказать, что в подразделениях действительно есть центр управления, а не номинальный какой-то руководитель. Налоговый орган обязательно обратит внимание на такую реорганизацию и проверит, действительно это было необходимо, или это просто схема ухода от налогов

Перевод персонала на УСН

Работники фирмы увольняются и устраиваются в организацию, работающую на УСН, которая затем оказывает услуги этой компании.

В результате, происходит экономия на страховых взносах: вместо максимальной ставки 30% у вспомогательной фирмы-упрощенца при применении льготного тарифа она составит 20%. Но данную схему сопровождает огромный риск.

Налоговикам довольно часто удается доказать, что это не оптимизация налогов, а схема уклонения от налогов.

Экономия на налоге на имущество

Компания «А» хочет купить у компании «Б» какое-то имущество и не платить при этом НДС. Для этого сторонам выгодно объединиться в простое товарищество, причем одна организация вносит вклад в виде оборудования, вторая компания — в виде денежных средств. После организации расстаются.

Каждая из них забирает то, что ей нужно: компания «Б» забирает оборудование, компания «А» — денежные средства. В этом случае как бы происходит обмен денег на имущество. Поскольку официально эта операция обмена не оформлена, она, соответственно, не облагается НДС.

Скрытый умысел таких операций налоговики тоже довольно успешно раскрывают, доказывают, что данное товарищество было создано для конкретной операции, а именно для уклонения от уплаты налогов.

Существует еще один вариант экономии на налоге на имущество организаций. Для этого используется организация, применяющая УСН и сдающая в аренду основные средства.

Суть этой схемы заключается в том, что фирма-упрощенец покупает основные средства и передает их в аренду фирме на общем режиме налогообложения.

Эта схема позволяет экономить на налоге на имущество, потому что компания на УСН, данный налог не уплачивает.

У налогоплательщика на общем режиме эта схема позволяет снизить налог на прибыль, поскольку арендные платежи можно учесть в составе расходов.

Использование посредника на УСН

Фирмы на УСН освобождены от уплаты налога на прибыль и налога на имущество. Поэтому организации на общем режиме налогообложения используют организации на УСН для перевода на них части прибыли.

В процессе налоговой оптимизации доходом посредника является вознаграждение за оказанные услуги, а расходом — средства, истраченные на зарплату персонала, аренду помещений, а также закупку офисного оборудования и канцелярских товаров.

Торговая компания закупает для своей деятельности товары, а их покупную стоимость включает в расходы, уменьшающие налогооблагаемый доход. Далее товары передаются для реализации комиссионеру — фирме, применяющей УСН.

При этом налог комиссионера-посредника с полученного дохода (вознаграждения) составит всего лишь 6%, а если бы компания (комитент) не уменьшила свой доход на сумму этого вознаграждения, то пришлось бы начислить налог на прибыль по ставке 20%.

Оформление работников организации в качестве ИП на УСН

В данном случае доход, который получает индивидуальный предприниматель, облагается налогом в зависимости от выбранной налогооблагаемой базы.

Даже при максимальной ставке в 15% при объекте «доходы – расходы» налоговая нагрузка меньше, чем ставка НДФЛ с доходов в 13%.

Кроме того с вознаграждений, которые перечисляются организацией, не исчисляются страховые взносы. Таким образом, данный способ выгоден как работодателю, так и работнику.

ТЕМАТИЧЕСКИЙ ВЫПУСК под ред. А.В. Брызгалина, «К Седьмому международному налоговому симпозиуму «Теория и практика налоговых реформ» (см. в СПС «Консультант Плюс»)

«Налоги и финансовое право», 2015, № 5

Документ включен в СПС «Консультант Плюс»

Источник: http://www.v2b.ru/articles/shemy-i-riski-nalogovoy-optimizatsii/

Потеря права на УСН: налоговые последствия

Приобрести право на применение «упрощенки» зачастую гораздо легче, чем его сохранить. Компаниям, которые не смогли удержаться на УСН, в прямом смысле слова не позавидуешь: они не только лишаются льгот спецрежима, но должны буквально «аллюром» разобраться в тонкостях исчисления налогов, от которых ранее были освобождены.

Когда организация только собирается перейти на упрощенную систему налогообложения, она четко следит за тем, чтобы соответствовать всем критериям, указанным в статье 346.12 Налогового кодекса, поскольку без их соблюдения фирма не имеет права применять УСН.

Однако может произойти так, что на момент перехода на «упрощенку» компания все необходимые требования учла, а в период применения какое-то из них все же нарушила. Например, среднесписочная численность ее работников превысила 100 человек, или организация начала заниматься реализацией подакцизных товаров. Такой налогоплательщик утрачивает право на применение УСН.

Правда, нужно отметить, что нарушение условий, перечисленных в статье 346.12 Кодекса, не единственное основание для утраты права на применение «упрощенки».

Наиболее часто фирмы лишаются такого права, превысив при получении ими доходов (за отчетный или налоговый период) тот предел, который установлен пунктом 4 статьи 346.13 Налогового кодекса.

Указанный предел представляет собой величину расчетную, которая определяется путем умножения установленного в Кодексе лимита, равного 20 миллионам рублей, на коэффициент-дефлятор, который определяется ежегодно и учитывает изменение уровня потребительских цен (п. 4 ст. 346.

13 НК). В 2009 году данный коэффициент составит 1,538 (приказ Минэкономразвития от 12 ноября 2008 г. № 395), а предельная величина доходов компании будет равна 30,76 миллиона рублей (20 000 000 х 1,538).

Нарушил – признавайся

При обнаружении обстоятельств, препятствующих дальнейшему применению УСН, налоговое законодательство обязывает компании и налоговые органы активно сотрудничать.

Например, превысив установленный предельный размер дохода или нарушив любое другое условие, влекущее за собой утрату права на применение УСН, организация должна уведомить об этом налоговые органы.

Причем сделать это нужно в течение 15 дней по истечении того квартала, в котором был нарушен один из критериев (п. 5 ст. 346.13 НК).

Налогоплательщики могут уведомить инспекторов как в произвольной форме, так и воспользовавшись формой, которая утверждена специально для этих целей приказом МНС от 19 сентября 2002 года № ВГ-3-22/495 в редакции приказа ФНС от 17 августа 2005 года № ММ-3-22/395@.

Если же налоговой инспекции станет известно, что какая-либо конкретная организация или индивидуальный предприниматель лишились права на применение спецрежима, то уже инспекция должна направить налогоплательщику уведомление об утрате им такого права. Данная позиция содержится в письме МНС от 2 марта 2004 года № 22-1-14/340@.

Последствия «потерянного» права

Как только организация лишается права применять «упрощенку», она автоматически переводится на общий режим обложения, начиная с того квартала, в котором было допущено нарушение хотя бы одного из упомянутых в статьях 346.12 и 346.

13 условий. Выходит, компания как бы «задним числом» признается плательщиком тех налогов, от которых была освобождена в связи с переходом на УСН. Кроме того, на организацию вновь возлагается обязанность по ведению бухгалтерского учета.

Что касается налоговой ответственности за несвоевременное перечисление налогов, которые уплачиваются в связи с применением общего режима налогообложения, то штрафы и пени в том квартале, в котором фирма перешла на общий режим, не начисляются (п. 4 ст. 346.13 НК).

«Прибыльные» муки

Прежде всего при вынужденном переходе организации с УСН на общий режим обложения необходимо определиться с методом признания доходов и расходов.

Что касается организаций, применяющих метод начисления, то порядок исчисления налога на прибыль предусмотрен для них статьей 346.25 Налогового кодекса.

В ней говорится, что в том случае, когда отгрузка товаров покупателю была осуществлена в период применения УСН, а оплата поступила после утраты права на ее применение, суммы оплаты должны быть учтены при расчете налога на прибыль.

Аналогичное правило действует и в отношении расходов: оплачивая товар, полученный еще при применении «упрощенки», компания уменьшает налог на прибыль.

А раз при утрате права на применение упрощенной системы налогообложения организация приравнивается к вновь созданной (п. 4 ст. 346.13 НК), то она может применять кассовый метод с начала того квартала, в котором перешла на общий режим.

Необходимо следить за тем, чтобы выручка не превысила в течение последующих четырех кварталов предела в одного миллиона рублей (ст. 273 НК).

Тогда проблем при переходе на общий режим налогообложения не возникнет, так как определение доходов и расходов при УСН осуществляется также по кассовому методу.

Помимо всего прочего если организация имеет основные средства, которые приобрела до перехода на УСН и списать которые в период применения «упрощенки» не успела, то при возврате на общий режим обложения необходимо отразить в налоговом учете их остаточную стоимость. Исчисляется она путем уменьшения остаточной стоимости, определенной на момент перехода на УСН, на сумму расходов, произведенных в период применения спецрежима (п. 3 ст. 346.25 НК).

При этом если организация-«упрощенец» применяла объект налогообложения «доходы», то остаточная стоимость ОС на момент утраты права на УСН будет равна остаточной стоимости этого основного средства, определенной на момент перехода на указанный спецрежим (письмо Минфина от 10 октября 2006 г. № 03-11-02/217).

Поскольку, как уже отмечалось выше, организация при переходе с УСН на общий режим налогообложения приравнивается к вновь созданной, она уплачивает авансовые платежи по налогу на прибыль ежеквартально (п. 5 ст. 287 НК). Правда, если выручка компании превысит 1 миллион рублей в течение месяца или 3 миллиона рублей за квартал, фирме придется перечислять авансовые платежи ежемесячно.

НДС

Утратив право на применение УСН, налогоплательщик сталкивается с серьезной проблемой при уплате в бюджет налога на добавленную стоимость. Дело в том, что в период, когда продавец лишился права на применение УСН, но еще не знал об этом, он не предъявлял контрагентам НДС.

Требовать от покупателя уплаты НДС сверх стоимости товара можно только в случае, если в договоре предусмотрена такая возможность. Таким образом, НДС начислить бывший «упрощенец» должен сверх договорной цены из собственного кармана. Эту позицию поддерживают столичные налоговики в письме УМНС по г.

Москве от 16 января 2004 года № 21-08/02825.

Источник: http://www.rusconsult.ru/common/news/news_1214.html

Есхн — единый сельхозналог 2018

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой, в итоге, будет его налоговая нагрузка.

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С:

Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира. Россия – не исключение. ЕСХН, то есть единый сельскохозяйственный налог – это один из элементов такой политики. Применять этот льготный режим вправе сельхозпроизводители и рыболовецкие производства.

Значительный сектор перерабатывающей промышленности, который может напрямую (за счет объема и цен закупок) стимулировать эффективность сельхозпроизводителей, не имеет права применять ЕСХН.

Да и на самих сельхозпроизводителей распространяется жесткое ограничение – не менее 70% от их общего дохода должен составлять доход от реализации произведенной ими сельскохозяйственной продукции.

В такой ситуации многие предприниматели, работающие в сельском хозяйстве, выбирают схожий льготный режим — УСН Доходы минус расходы, не накладывающий таких ограничений.

С 2017 года к перечню тех, кто имеет право применять ЕСХН, добавлены организации и ИП, которые оказывают услуги сельхозпроизводителям, причем, услуги должны быть оказаны именно в области растениеводства и животноводства. Это может быть подготовка полей, уборка урожая, выпас скота и прочее. Полный список таких услуг содержится в ФЗ-№216 от 23.06.2016.

Если вы посчитали упрощенную систему выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН в нашем сервисе абсолютно бесплатно:

Создать заявление на УСН бесплатно

В чем выгода применения есхн

Если говорить о тяжести налоговой нагрузки, то ЕСХН выигрывает и по отношению к ОСНО, и к УСН. Давайте сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы (напоминаем, что для ЕНВД не учитывают ни доходы, ни расходы):

| Элемент системы налогообложения | ЕСХН | ОСНО | УСН Доходы | УСН Доходы минус расходы |

| Налоговая база | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение прибыли, то есть разницы между доходами и расходами | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на величину расходов |

| Налоговая ставка | 6% | 20% (в общем случае) | 6% | От 5% до 15% (в зависимости от размера дифференцированной ставки, принятой в регионе) |

Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате.

Сопоставить ЕСХН по налоговой нагрузке можно только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Ну а сравнивать ЕСХН с ОСНО даже не стоит — налоговая ставка последней при схожей налоговой базе выше в три с лишним раза, и это без учета необходимости платить НДС.

Таким образом, вывод можно сделать однозначный: ЕСХН – это режим очень выгодный налогоплательщику, если он соответствует установленным законом требованиям.

Кто может быть плательщиком ЕСХН?

Полная характеристика налогоплательщиков, имеющих право на ЕСХН, приводится в ст. 346.2. НК РФ. Ими могут быть только:

- Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию. Это условие надо рассматривать комплексно, то есть учесть все эти требования. Просто переработчики и реализаторы сельхозпродукции не имеют право на ЕСХН.

- Градообразующие и поселкообразующие российские рыбохозяйственные организации, при условии, что численность работающих в них, с учетом проживающих с ними членов семей, составляет не менее 50% численности населения этого населенного пункта. Сюда же относят рыболовецкие артели (колхозы). При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

- Организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства.

Ограничения для ЕСХН

Дополнительные ограничения для применения этого режима, выглядят так:

- Не могут работать на ЕСХН производители подакцизных товаров (алкоголь, табак и др.), а также те, кто занимается игорным бизнесом.

- Для того, чтобы иметь возможность перейти (для уже работающих хозяйствующих субъектов) или сохранить право на ЕСХН, налогоплательщик должен выполнять условие о том, что доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода.

- Если среднегодовая численность рыбохозяйственных организаций и индивидуальных предпринимателей, применяющих ЕСХН, не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

- По размеру получаемых доходов ограничений не предусмотрено, при условии, что соблюдается требование о доле доходов не менее 70%.

Элементы системы налогообложения ЕСХН

ЕСХН можно назвать простой для понимания системой налогообложения. Что нужно знать об этой системе?

- Налоговым периодом, то есть периодом времени, по окончании которого считают сумму налога к уплате, является календарный год.

- Отчетным периодом, по итогам которого нужно рассчитать и оплатить авансовый платеж по налогу, является полугодие. Декларацию по итогам отчетного периода не сдают, но до 25 июля надо заплатить авансовый платеж, исходя из полученных в первом полугодии доходов.

- Объектом налогообложения для ЕСХН являются доходы, уменьшенные на величину расходов, а налоговой базой является денежное выражение таких доходов. Правила признания доходов и расходов для расчета сельхозналога очень схожи с теми, что действуют при расчете налоговой базы при расчете УСН Доходы минус расходы.

- Налоговая ставка равна 6%, и не имеет региональных особенностей, а местные власти не могут ограничить действие ЕСХН на своей территории.

Какие налоги заменяет ЕСХН?

Так же, как и на других специальных режимах, сельхозналог заменяет уплату следующих налогов:

Для юридических лиц ЕСХН заменяет:

- налог на прибыль организаций (кроме налога с доходов по дивидендам и отдельным видам долговых обязательств)

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество организаций.

Обращаем внимание всех ООО на ЕСХН — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Для ИП единый сельхозналог заменяет уплату:

- НДФЛ (только относительно доходов от предпринимательской деятельности);

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности)

Как перейти на ЕСХН?

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме. Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

- Вновь зарегистрированные ИП и юридические лица для перехода на ЕСХН должны подать уведомление в течение 30 дней после регистрации.

- Уже работающие хозяйствующие субъекты могут подать уведомление не позднее 31 декабря текущего года, чтобы перейти на уплату сельхозналога с начала нового года. При этом они должны указать в уведомлении данные о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова. Эта доля должна быть не менее 70% от общего дохода.

Утрата права или отказ от применения ЕСХН

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО, и недоимку надо будет заплатить в январе нового года.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7.

Отчетность, учет и уплата налога на ЕСХН

Плательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке, в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Налог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

С какими проблемами может столкнуться плательщик есхн?

Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы, то есть – документальное подтверждение и экономическое обоснование расходов. Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Совмещение ЕСХН с другими налоговыми режимами

Организации могут совмещать ЕСХН с ЕНВД, а индивидуальные предприниматели — и с ЕНВД, и с ПСН, но при этом надо будет вести раздельный учет доходов и расходов.

При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам.

Кроме того, нельзя будет применять ЕНВД для реализации сельскохозяйственной продукции через собственные магазины и точки общепита. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – очень щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

Если наша статья помогла вам разобраться в применении ЕСХН, пожалуйста, поделитесь ею с друзьями — пусть она поможет и им. Нам будет очень приятно!

Источник: https://www.regberry.ru/nalogooblozhenie/ESHN

Упрощенная система налогообложения (УСН, упрощенка)

Что такое упрощенная система налогообложения?

Ответ содержится в самом названии УСН — это такой специальный налоговый режим (система налогообложения) с особым порядком исчисления налогов, цель создания которого — максимально упростить малому и среднему бизнесу:

-

порядок исчисления и уплаты налогов (благодаря тому, что вместо ряда налогов уплачивается один налог);

-

объем бухгалтерской и налоговой отчетности (благодаря тому, что надо сдавать декларации только по этому упрощенному налогу и еще только тем, с которыми связана деятельность).

гораздо проще по сравнению с общей системой налогообложения (ОСН), что выражается как в количестве налогов, так и в объеме налоговой отчетности.

Проще всего воспользоваться этим налоговым режимом с момента регистрации юридического лица и ИП.

Так как по умолчанию все вновь созданные организации и зарегистрированные ИП считаются находящимися на общей системе налогообложения (поэтому она так и называется), то для перехода на любой другой налоговый режим надо уведомить об этом налоговую инспекцию. Для этого необходимо подать уведоление по установленной форме.

Применение УСН позволяет не уплачивать индивидуальным предпринимателям следующие налоги:

Применение УСН позволяет не уплачивать организациям следующие налоги:

-

Налог на прибыль;

-

Налог на имущество (до момента вступления в силу Закона № 52-ФЗ от 02.04.2014);

-

НДС.

Уплата всех этих налогов заменяется уплатой одного налога, рассчитываемого с суммы доходов либо с суммы доходов за вычетом расходов.

Однако следует уточнить, что индивидуальные предприниматели освобождаются от НДФЛ и налога на имущество только в отношении доходов (имущества), полученных от предпринимательской деятельности (используемого в предпринимательской деятельности). Кроме этого, некоторые доходы организаций и предпринимателей облагаются налогом на прибыль и НДФЛ (доходы, облагаемые по налоговым ставкам, указанным в пунктах 2, 4 ,5 статьи 224 и пунктах 3, 4 статьи 284 Налогового кодекса).

Вместе с тем, при применении УСН необходимо:

Условия применения УСН

По действующим законам не вправе применять упрощенную систему налогообложения:

-

Организации, имеющие филиалы и (или) представительства;

-

Банки;

-

Страховщики;

-

Негосударственные пенсионные фонды;

-

Инвестиционные фонды;

-

Профессиональные участники рынка ценных бумаг;

-

Ломбарды;

-

Организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

-

Организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

-

Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

-

Организации, являющиеся участниками соглашений о разделе продукции;

-

Организации и ПБОЮЛ, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

-

Организации, в которых доля участия других организаций составляет более 25% (на ряд организаций данное ограничение не распространяется). Например, на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда не менее 25%;

-

Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

-

Организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн руб.

Поэтому перейти на упрощенную систему налогообложения, равно как выбрать объект налогообложения, Вы можете добровольно, если соблюдаются установленные статьей 346.12 Налогового кодекса ограничения.

Основными ограничениями, не позволяющими применять УСН, являются:

-

размер дохода по итогам 9 месяцев того года, в котором организация подает заявление о переходе на УСН, не должен превышать 15 млн. руб. (в 2010 году). Данная величина предельного размера доходов для перехода на УСН с 2011 года составляет 45 млн. руб. Данное ограничение применяется только к организациям).

-

размер дохода за календарный год в период применения УСН не должен превышать 60 млн. руб. Эта сумма ежегодно индексируется на коэффициент-дефлятор (абз. 2 п. 2 ст. 346.12 НК РФ).

В 2016 году такой коэффициент для целей применения УСН — 1,329 (приказ Минэкономразвития от 20.10.2015 № 772). Поэтому лимит доходов для применения УСН в 2016 году равен 79,74 млн. рублей.

После превышения этой суммы оплата налога УСН невозможна и придется перейти на общий режим. Такой порядок следует из пункта 4,1 статьи 346.13 НК РФ.

С 2017 года предельное значение размера полученного дохода за отчетный (налоговый) период составляет 120 млн. рублей

-

средняя численность работников не более 100 человек;

-

стоимость основных средств не более 100 млн. рублей.

С 2017 года остаточная стоимость основных средств установлена в размере 150 млн. рублей

Для перехода на УСН необходимо в обязательном порядке представить в налоговый орган уведомление.

Переход на УСН

Вновь зарегистрированная организация и индивидуальный предприниматель может сразу применять УСН подав уведомление:

Если Вы уже применяете другую систему налогообложения и хотите перейти на упрощенку, то перейти на УСН можно только с 1 января следующего календарного года, предварительно подав в любое время года (но не позднее 31 декабря предыдущего года) в налоговый орган уведомление о переходе на УСН далее →

Переход с УСН

Если налогоплательщик «перешел границу» ограничений, то он должен применять ОСН, вести учет и сдавать отчетность исходя из того, что он находится на ОСН. Причем, такой переход в настоящее время происходит «автоматически».

Порядок перехода подробно описан в пункте 4 статьи 346.13 НК.

При этом надо иметь в виду, что налоговая инспекция никакого уведомления об этом не направляет, поэтому если вы рядом с таким «пограничным состоянием», то надо быть очень внимательным.

Другой вариант перехода с упрощенного на другой режим налогообложения — добровольный. Такой переход происходит добровольно — путем подачи налогоплательщиком заявления в налоговую инспекцию.

С 01.01.2013 в статью 346.

13 НК вводится правило (пункт 8) о том, что в случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности. Для этого можно пользоваться формой № 26.2-2 «Сообщение об утрате права на применение упрощенной системы налогообложения», утвержденной Приказом ФНС России от 13.04.2010 № ММВ-7-3/182@.

Объекты налогообложения при упрощенке

Теперь поговорим об объектах налогообложения при УСН.

Их, согласно статье 346.14 Налогового кодекса, всего два: доходы и доходы, уменьшенные на величину расходов.

Доходом считаются все деньги, которые получены при ведении бизнеса.

При выборе объектом налогообложения доходы, умножаем полученный доход на ставку налога, равную 6 %.

При выборе объектом налогообложения доходы минус расходы умножаем определенную разницу между доходами и расходами на ставку налога, равную 15 %

Примечание: в соответствии с пунктом 2 статьи 346.20 Налогового кодекса законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категории налогоплательщиков.

При совершении указанных действий необходимо учитывать следующее:

-

Доходы, учитываемые при расчете налога, определяются в том же порядке, что и для налога на прибыль при применении кассового метода и также рассчитываются в течение года нарастающим итогом.

Они складываются из выручки от продажи товаров, (работ, услуг), определяемой в соответствии со статьей 249 Налогового кодекса а также из внереализационных доходов, перечень которых установлен статьей 250 Налогового кодекса.

При этом, согласно статье 346.15 Налогового кодекса при исчислении налога не учитываются доходы, перечисленные в статье 251 Налогового кодекса. Так, например, если Вы являетесь комиссионером, агентом или поверенным, то Вашим доходом будет являться только соответствующее вознаграждение, а не сумма средств, полученных по посредническим договорам.

-

Перечень расходов, на которые можно уменьшить доходы, ограничен и указан в статье 346.16 Налогового кодекса. К ним (в том числе) относятся расходы на:

- личные страховые взносы ИП. В 2018 году пенсионные взносы с доходов, не превышающих 300 000 рублей, составляют 26 545 рублей, а медицинские взносы — 5 840 рублей. Плюс к этому в ПФР надо заплатить 1% от дохода свыше 300 000 рублей (но не более максимальной величины взносов, которая в 2018 году равна 212 360 руб.);

- взносы за работников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством (перечисляются в ИФНС), а также взносы в ФСС «на травматизм»;

- больничные за первые три дня болезни работника;

- взносы за работников на ДМС.

-

Если за год расходы превысили доходы, то такая разница признается убытком, который в течение десяти лет можно учитывать при исчислении налога (пункт 7 статьи 346.18 Налогового кодекса).

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/tax_usn.html