Ндс при посреднических сделках: что должен сделать посредник

Вопрос исчисления НДС при посреднических операциях нередко вызывает затруднения у бухгалтеров, особенно в случаях, когда кто-то из участников не является плательщиком налога.

Как и когда исчислять налог, какие документы оформлять и каким образом? На эти вопросы мы ответили в статье «НДС при посреднических сделках: что должен делать комитент».

Это было сделано с позиции некоего обобщенного «комитента», то есть лица, в интересах которого посредник совершает операции. А сегодня мы рассмотрим те же вопросы с позиции посредника.

При продаже товаров (работ, услуг) через посредника обязанность по уплате НДС по этой операции возникает у комитента, поскольку по Гражданскому кодексу он остается собственником товара, переданного посреднику «на реализацию» (ст. 996, 1011 ГК РФ).

Соответственно, документы по этой сделке также должны в конечном итоге исходить от комитента. Порядок оформления этих документов зависит от того, действует посредник от своего имени, или от имени комитента.

В последнем случае все просто: посредник при совершении сделки (поступлении аванса) получает от комитента счет-фактуру, в книге покупок его не регистрирует, и просто передает документ покупателю.

Если же (что бывает чаще) сделка проходит от имени посредника, то документооборот усложняется. Сначала посредник выставляет счет-фактуру от своего имени и один экземпляр передает покупателю товаров, работ, услуг. Дату и номер документу посредник присваивает, исходя из действующей у него хронологии. В строках 2, 2а и 2б посредник указывает свои данные.

Этот счет-фактуру нужно зарегистрировать в ч. 1 журнала учета полученных и выставленных счетов-фактур, без регистрации в книге продаж (п. 7 правил ведения журнала учета полученных и выставленных счетов-фактур*, абз. 6 п. 20 правил ведения книги продаж**).

Затем показатели этого счета-фактуры нужно сообщить комитенту. На основе этих данных он составит счет-фактуру уже от своего имени и передаст его посреднику.

Посредник, получив этот документ, в книгу покупок его не вносит, но регистрирует в ч. 2 журнала полученных и выставленных счетов-фактур (п.

11 правил ведения журнала учета полученных и выставленных счетов-фактур, пп. «в» п. 19 правил ведения книги покупок).

Наконец, после того, как посредническая услуга оказана, посредник составляет еще один счет-фактуру — на свое вознаграждение. Этот документ регистрируется в книге продаж и ч. 1 журнала учета полученных и выставленных счетов-фактур (п. п. 1, 7 правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 20 правил ведения книги продаж).

Вариант 2. Комитент — плательщик НДС, а посредник — нет

Как мы уже говорили, при продаже товаров (работ, услуг) через посредника, собственником товара, переданного посреднику «на реализацию» остается комитент (ст. 996, 1011 ГК РФ).

Соответственно НДС по такой реализации платит не посредник, а комитент.

Поэтому тот факт, что посредник не является плательщиком НДС на документооборот по этому налогу повлияет только в части счета-фактуры на вознаграждение. Этого документа просто не будет.

Все же остальные документы посредник составляет точно также, как и в варианте 1. Но тут посреднику надо помнить, что с 1 января 2015 г.

в подобной ситуации он должен представлять в налоговый орган журнал учета полученных и выставленных счетов-фактур в электронной форме.

Освобождение от этой обязанности получили только посредники, которые одновременно являются налоговыми агентами (пп. «б» п. 2 ст. 12, ч. 5 ст. 24 Закона № 134-ФЗ).

Вариант 3. Посредник является плательщиком НДС, а комитент — нет

В ситуации, когда комитент не является плательщиком НДС, реализация товара пройдет без НДС. Следовательно, счета-фактуры по этой сделке составляться и выставляться не будут (письмо Минфина России от 31.05.11 № 03-07-11/152; см. «При реализации агентом услуг принципала, перешедшего на ЕСХН, счета-фактуры не выставляются»).

Так что посреднику останется только выставить счет-фактуру на сумму своего вознаграждения (письмо Минфина России от 22.01.15 № 03-07-11/1698; см. «Минфин разъяснил порядок выставления и регистрации счетов-фактур агентом при реализации товаров принципала, применяющего УСН»). Этот документ регистрируется в обычном порядке — в книге продаж и ч.

1 журнала учета полученных и выставленных счетов-фактур.

Дополнительных обязанностей по представлению в инспекцию документов в электронном виде у посредника в рассматриваемой ситуации не возникает.

Вариант 4. Ни комитент, ни посредник не платят НДС

Это, пожалуй, самый простой вариант — никакого документооборота, связанного с НДС, не будет вообще! Дополнительных обязанностей по предоставлению налоговикам электронных документов тут тоже не возникает, поскольку в рамках посреднической деятельности посредник не выставляет и не получает счета-фактуры при реализации товаров (работ, услуг, имущественных прав). А получение/выставление таких счетов-фактур — одно из обязательных условий, предусмотренных законом (п. п. 5.1, 5.2 ст. 174 НК РФ).

Покупка товара

Перейдем теперь к покупке товаров, работ или услуг. Тут варианты будут другие. Документооборот посредника при покупке товаров не зависит от того, является ли комитент плательщиком НДС.

Ведь документы ему выставляет продавец товара и посредник в любом случае должен провести работу по перевыставлению счетов-фактур, даже если комитенту –неплательщику НДС это фактически и не требуется.

Законодательство не освобождает посредника от такой обязанности.

А вот документооборот по вознаграждению, как и в случае с продажей товара, зависит исключительно от системы налогообложения самого посредника. Если он платит НДС, то счет-фактура выставляется.

Если нет — не выставляется. При этом посредники — неплательщики НДС должны помнить про обязанность вести журнал учета полученных и выставленных счетов-фактур в отношении посреднической деятельности (п. 3.1 ст.

169 НК РФ).

Так что, по сути, при покупке для посредника сводится все к одному варианту.

Вариант 1. Единый

Понятно, что если посредник действует от имени комитента, то счет-фактура будет сразу составлен на имя последнего. Посреднику останется лишь передать соответствующий документ в бухгалтерию комитента, нигде у себя его не регистрируя.

В более распространенных ситуациях, когда посредник заключает сделки от своего имени, документооборот будет таким.

Поскольку счет-фактура в таком случае будет выписан на имя посредника, то он должен будет зарегистрировать его в ч. 2 журнала учета полученных и выставленных счетов-фактур без регистрации в книге покупок (п. 11 правил ведения журнала учета полученных и выставленных счетов-фактур, пп. «г» п.

19 правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.11 № 1137). На основании этого счета-фактуры, посредник формирует свой документ. При этом дата берется та, которая указана в счете-фактуре продавца.

А номер посредник ставит свой (пп. «а» п. 1 правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.11 № 1137). В строках 2, 2а и 2б нужно указать данные продавца (не свои!).

Свои данные и сведения о посредническом договоре тоже можно внести в этот счет-фактуру, но лишь как дополнительные и без нарушения последовательности расположения обязательных реквизитов (письма Минфина России от 02.08.12 № 03-07-09/103 и от 20.07.12 № 03-07-09/87; см.

«Дополнительные сведения счета-фактуры лучше отражать после указания всех обязательных реквизитов этого документа»).

Составленный таким образом документ нужно зарегистрировать в ч. 1 журнала учета полученных и выставленных счетов-фактур, не регистрируя в книге продаж (п.

7 правил ведения журнала учета полученных и выставленных счетов-фактур, п. 3 правил ведения книги продаж) и передать комитенту вместе с копией счета-фактуры продавца (пп. «а» п.

15 правил ведения журнала учета полученных и выставленных счетов-фактур).

Поскольку в этой ситуации посредник при любом варианте *** получает и (или) выставляет счета-фактуры по сделкам в рамках посреднического договора, то на него распространяется действующая с 1 января 2015 года обязанность представлять в налоговый орган журнал учета полученных и выставленных счетов-фактур в электронной форме. Освобождение от этой обязанности получили только посредники, которые одновременно являются налоговыми агентами (пп. «б» п. 2 ст. 12, ч. 5 ст. 24 Закона № 134-ФЗ).

* Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утв. постановлением правительства РФ от 26.12.11 № 1137.

** Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. постановлением правительства РФ от 26.12.11 № 1137.

***За исключением, пожалуй, одной ситуации: когда посредник не является плательщиком НДС и приобретает товары также без НДС. Тут не будет ни входного счета-фактуры, ни счета-фактуры по вознаграждению.

Источник: https://www.buhonline.ru/pub/beginner/2015/3/9569

Счет-фактура по агентскому договору: перевыставление, образец, оформление, код операции

Если субъекту предпринимательской деятельности (ИП или предприятию) требуется оказание услуг третьими лицами, оформляется агентский оговор по правилам ГК РФ. В этом случае представляться интересы в гражданских правоотношениях будет посредник (агент), который может выступать от имени заказчика, либо от своего имени в рамках предоставленных полномочий.

При таком характере взаимоотношений неизбежно возникают сложности в формированием платежных документов – счетов-фактур (СФ). Как правильно оформить счет-фактуру при участии агента, и как происходит отражение этого документа в сведениях бухучета – рассмотрим эти нюансы ниже.

Оформление счетов-фактур по агентскому договору

Подготовка счетов-фактур по данному виду договора зависит от порядка действий посредника (агента), которые могут выглядеть следующим образом:

- агент осуществляет приобретение или реализацию товаров, работ и услуг от своего имени;

- посредник приобретает или продает продукцию (работы/услуги) от имени заказчика (принципала).

В каждом из перечисленных вариантов оформление счетов происходит по-разному, в том числе возможно и переоформление счетов.

Закон допускает оптимизировать взаимоотношения между посредником и заказчиком – если в течение одного дня сформировано несколько документов на оплату, их можно объединить в сводный счет-фактуру. В этом случае учитываются следующие нюансы:

- сводный СФ может включать информацию о поставках и продажах сразу по нескольким контрагентам;

- в сведения сводного счета могут включаться операции только за один день, т.е. в каждом СФ должна стоять одна дата оформления;

- если счета датированы разными днями, они не могут включаться в единый сводный счет, даже если договоры были заключены с одни партнером.

Рассмотрим, как происходит выставление счетов покупателю, и какой порядок действий должны соблюдать агент и заказчик.

Кто выставляет

По правилам ст. 160 НК РФ, если агент занимается реализацией или приобретением продукции по поручению заказчика, но от своего имени, он вправе самостоятельно выставить счет покупателю или продавцу. Чтобы заказчик своевременно получить информацию о предстоящих платежах или необходимости отгрузки продукции, соблюдаются следующие правила:

- агент самостоятельно оформляет СФ с указанием своих реквизитов;

- первый экземпляр документа направляет поставщику;

- второй экземпляр регистрируется в ч. 1 книги учета счетов-фактур, после чего сведения о выставленном счете передаются заказчику;

- заказчик (принципал) оформляет через собственную бухгалтерию счет-фактуру с указанием реквизитов посредника, после чего регистрирует документ в книге продаж.

Получив от посредника счет-фактуру, агент должен отметить этот факт в ч. 2 журнала учета.

Порядок выставления

Правила оформления СФ по агентским договорам незначительно изменились с октября 2017 года. Вот какие требования нужно соблюсти при заполнении бланка СФ:

- датой выставления документа может выступать:

- момент оформления заказчиком (принципалом) счета, направляемого агенту;

- дата выставления СФ, направляемого покупателю самим посредником;

- дата СФ, составляемого продавцом в адрес агента;

- порядковый номер СФ должен соответствовать журналу учета лица, которое оформляет указанный документ;

- в содержании счета указываются реквизиты принципала, агента и контрагента, фактически приобретающего или поставляющего продукцию;

- если в сделке участвует грузоотправитель, не совпадающий с поставщиком, его данные указываются в строках 3 и 4.

Помимо СФ, выставленного непосредственно по факту приобретения или реализации продукции, оформляется дополнительный счет-фактура, если агент является субъектом по НДС. В этом случае вознаграждение, полученное посредником от заказчика за оказание услуг, признает доходом и облагается налогами. Такой дополнительный СФ регистрируется в книге продаж посредника по коду 01.

Учтите, что сведения обо всех выставленных счетах должны строго соответствовать еще одному обязательному документу по агентскому соглашению – отчету посредника.

Образец СФ по АД

Типовой бланк СФ, который используется во взаимоотношениях по агентскому договору, регламентирован Постановлением Правительства РФ от 26.12.2011 № 1137. Последние изменения в этот документы были внесены в августе 2017 года.

Образец СФ по агентскому договору, с инструкцией по ее заполнению, можно скачать на нашем сайте.

Образец СФ по агентскому договору

Отражение в 1С

При оформлении счетов-фактур по договорам с участием посредников через систему 1С необходимо убедиться, что подключена функциональная возможность «Продажа товаров и услуг через комиссионеров (агентов)». При выставлении СФ в системе 1С происходит регистрация операции «Передача товаров комиссионеру для реализации» — для этого необходимо использовать меню «Реализация товаров и услуг».

Для обобщения информации за месяц в системе 1С регистрируются операции:

- «Отражение реализации товаров, переданных на комиссию»;

- «Начисление НДС по операции реализации»;

- «Списание реализованной продукции»;

- «Отражение удержания комиссионного (агентского) вознаграждения».

- «Отражение и учет вознаграждения в составе затрат и учету НДС».

Дополнительно через систему 1С проводится операция от представленному отчету агента.

УСН

Если субъект предпринимательской деятельности работает по схеме налогообложения УСН, он также обязан регистрировать СФ в журнале учета и представлять их для проверки в ИФНС.

Если по режиму УСН работает агент, и он не является плательщиком НДС, поэтому не обязан сдавать декларационные бланки по данному виду налогов.

В этом случае выставляет СФ только на сумму агентского вознаграждения, которые не подлежат регистрации в журнале учета счетов.

Указанные правила действуют в случае, если агент предоставляет услуги и действует от своего имени. Если договоры и счета оформляются от имени заказчика (принципала), применяются общие правила выставления СФ.

Код операции

При оформлении счетов по договорам с участием посредника применяются общие правила указания кодов операции. В частности, по коду 01 проходит реализация или приобретение продукции (работ/услуг), в том числе и услуги посредника. Исключение составляют только специальные коды 04, 06, 10 и 13:

- код 04 – перечисления по услугам, которые посредник выполняет от своего имени;

- код 06 – по операциям, в которых принимает участие налоговый агент по НДС;

- код 10 – передача имущественных прав и активов на безвозмездной основе;

- код 13 – выполнение капремнота недвижимости.

Перечисленные коды указывает в СФ лицо, выставляющее и регистрирующее документ в журналах учета.

Как перевыставить счет-фактуру по АД

Поскольку агент выступает посредником между фактическими поставщиками и приобретателями, на них возложена обязанность по перевыставлению СФ.

Посредник, реализующий товары заказчика от своего имени, указывает в счетах себя в качестве продавца.

В случае, если посредник приобретает продукции (товары, услуги) по поручению заказчика, в перевыставленных СФ он обязан указывать сведения о поставщике.

Следовательно, посреднику предстоит оформлять счета по отношению к обоим участникам сделок, а также выставлять дополнительный счет для выплаты вознаграждения за свои услуги. Все СФ должны быть отражены в ч. 1 и ч. 2 журнала учета счетов.

Образец перевыставленной счет-фактуры по агентскому договору

Сф по ад в книге покупок

Если заказчик приобретает продукцию через посредника, ему необходимо выполнить следующие действия по отражению операций:

- получить СФ от посредника с реквизитами фактического поставщика;

- зарегистрировать полученный документ в своей книге покупок;

- получить копию СФ, который агент фактически выставил продавцу (данный документ представляется в виде копии и не отражается в книге покупок);

- дополнительный СФ с суммой посреднического вознаграждения, регистрируется в книге покупок по общим правилам.

Дальнейшие действия будут зависеть от статуса агента – является он плательщиком НДС, либо освобожден от такой обязанности. Книга покупок, с отраженными счетами по агентскому договору, представляются в ИФНС по общим правилам.

Как в 1С сформировать сводный счет-фактуру для посредников, расскажет видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/dokumentatsiya/dogovor/agentskij/oformlenie-schetov-faktur.html

Пользуемся услугами посреднических компаний: перевыставление счетов-фактур по агентским договорам

Посредники – это связующее звено между производителями или доверенными лицами и потребителями. Эти функции выполняются реселлерами за счет накопленного с годами работы опыта и контактов. В силу объемности работы и систематичности сотрудничества между обеими сторонами возникает много затруднений. Чаще всего сложности касаются составления счетов-фактур.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что это такое?

С помощью счета-фактуры подтверждается сумма НДС по реализации по факту покупки и входящего в нее НДС. Данные с платежных бумаг переносятся в Книги продаж и покупок для последующей подачи в налоговую службу учтенного НДС.

Этот бухгалтерский документ вручается заказчику продавцом персонально или с приобретенным товаром , услугами. Формат счета-фактуры утвержден в Постановлении Правительства № 1137 от 26.12.2011 г. Данный бухгалтерский документ двух типов:

- Стандартного.

- Авансового.

Ст. 169 НК РФ содержит данные о требованиях к этой бухгалтерской отчетности. Обязательные реквизиты:

- Дата, учетный номер, получаемый при составлении.

- ИНН, адрес, название продавца и заказчика.

- Адрес, наименование получателя и отправителя груза.

- Единицы, в которых измеряются оказанные услуги или проданные товары, описание.

- Объем услуг, количество отпущенного товара.

- Валюта бумаг.

- Цена, не учитывая НДС за единицу.

- Полная стоимость оказанных услуг, проданного товара.

- Налоговая ставка.

- Суммарный размер налога.

- Полная стоимость с НДС за услуги или товары, предоставленные заказчику.

- Для импорта указывается номер таможенной декларации, страну с которой завезли товар.

Ресселлер выступил вместо принципала

Посреднической фирмой или посредником называется организация или лицо, представляющее промежуточное звено между потребителями и производителями услуг, работ, товаров. Эти компании содействуют товарообороту, выступая катализатором рыночных отношений посредством решения, выявления проблем.

Торгово-посредническими учреждениями называются такие фирмы, которые не зависят от потребителя или производителя товаров ни хозяйственно, ни юридически. Прибыль реселлера может начисляться в виде премиального вознаграждения за оказанные им услуги либо как выручка из разницы между закупочной стоимостью и ценой реализации.

Торгово-посреднические организации классифицируются:

- По выполняемой работе:

- универсальные;

- специализированные;

- По характеру операций и типу подчиненности:

- зависимые (от производства);

- формально независимые;

- независимые (с полным или узким циклом услуг).

Что означает инвойс при агентском договоре?

Если позволяют средства коммуникации и совмещаются возможности сторон договора, то между ними осуществляется обмен бухгалтерской документацией в электронной форме. Порядок организации передачи платежных бумаг в электронном виде указано в п. 1 ст. 169 НК РФ. Обмен документацией производится через телекоммуникационные каналы.

Важно! По договору комиссии порядок ведения электронного обмена счетами выполняется в определенном порядке.

Комиссионером (продавцом) осуществляются следующие функции для организации электронного документооборота:

- Формирование платежных бумаг.

- Присвоение усиленной цифровой подписи.

- Направление через оператора электронного счета в адрес покупателя.

- Ожидание подтверждения о получении документа.

Договор комиссии предусматривает необходимость хранения у комиссионера платежных бумаг в твердом и электронном виде.

Перевыставленные документы комиссионером от имени комитента

Сопровождающие сделку документы оформляются от имени реселлера, поскольку он обязанный в данной операции. Алгоритм выставления платежных бумаг:

- Агент выставил от имени принципала счет-фактуру. Порядок заполнения документации производится согласно ст. 169 НК РФ. Срок со дня отгрузки продукции – до 5 дней, а при получении авансового платежа – в тот же день. Реселлером проставляется номер и дата.

- Принципалу или комитенту передаются данные этих бухгалтерских бумаг.

- Счета с отраженными в них показателями в адрес агента принципалы выставляют первыми.

- Хранение полученных от принципала или комитента счетов посредниками заносится в журнал полученной расчетной документации.

Пример заполнения посредником от своего имени покупателю

| № строки/графы | Содержание |

| 1 | Дата выписки платежных бумаг продавца посреднику |

| 2 | Имя продавца |

| 2а | Адрес продавца |

| 2б | КПП, ИНН продавца |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 | Даты, номера бухгалтерских бумаг, выписанных посреднику заказчиком, выставленных продавцу реселлером указываются через «;» |

| 6 | Наименование покупателя |

| 6а | Полный адрес покупателя |

| 6б | КПП, ИНН получателя |

| 1 | Наименование услуг, товаров, работ |

| 2 – 11 | Данные платежных бумаг, выставленных продавцу посредником |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Этот вариант более простой. В заключаемом агентом договоре с покупателем указывается действие комиссионера от лица продавца.

Внимание! Для права использования подобных манипуляций продавец должен позаботиться о выписке доверенности, обеспечивающей право представлять интересы.

При условии действия от имени доверителя посредником заключается соответствующий договор. По этим сделкам возникают обязанности и права у доверителя. Оформление документации производится от имени или на имя принципала, доверителя.

Выставляемые агентом счета-фактуры составляются от доверителя к покупателю, к доверителю выставляются соответствующие платежные бумаги. В целом сделки совершаются с участием реселлера, но с документальной стороны он не фигурирует в процессе закупки и реализации услуг или товаров.

Скачать образец счет-фактуры по агентскому договору от лица доверителя

Перевыставление платежных бумаг реселлером

Налоговое законодательство в случае приобретения услуг, работ или товаров согласно договорам комиссии регламентирует порядок действий посредников в п. 24 Правил.

Согласно этому при реализации услуг, работ или товаров необходимо перевыставить комиссионную счет-фактуру агенту в общеустановленном порядке.

Реселлер должен передать заказчику соответствующие платежные бумаги данного образца.

| № строки/графы | Содержание |

| 1 | В хронологическом порядке номер, одинаковая дата |

| 2 | Имя продавца |

| 2а | Наименование продавца, расположение согласно учредительной документации, КПП, ИНН |

| 2б | |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 |

|

| 6 | Наименование покупателя |

| 6а | Данные о принципале (комитенте, агенте) |

| 6б | |

| 1 | Наименование услуг, работ, товаров |

| 2 – 11 | Данные платежных бумаг от посредника |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Подписание такого счета-фактуры производится одновременно главным бухгалтером и учредителем посредника. В таком порядке заполняются эти платежные бумаги, несмотря на отсутствие данных о посреднике.

Важно! Если этого не сделать, то агент не примет сумму НДС для выплаты, которая указывается в счете-фактуре комитенту от комиссионера.

Скачать образец счет-фактуры по агентскому договору от агента принципалу

Заключение

Составление счета-фактуры при посредническом участии – это ответственная процедура для любой организации. Сложности возникают в силу специфики самих отношений агентов, покупателей и продавцов.

Платежные документы регистрируются в соответствующих журналах, используются для составления налоговых отчетов.

Правильность заполнения бухгалтерских бумаг предупреждает сложности, возникающие у налогоплательщиков с инспекцией.

Источник: http://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/posrednika.html

Перевыставление счетов-фактур. Особенности, схема заполнения

Перевыставление счетов – процедура, которая часто инициируется в рамках отношений между ФЛ и ЮЛ. Актуально мероприятие тогда, когда услуги поставляются одной фирмой, а оплачивает их другое лицо. То есть в сделке участвуют лица-посредники. Именно при наличии этих обстоятельств и применяется такой инструмент, как перевыставление счетов-фактур.

Как происходит перевыставление счетов

В законе нет четких указаний, касающихся последовательности перевыставления счетов. Не оговорены и нюансы принятия к вычету НДС. Но нужно обязательно ориентироваться на положения законов, косвенно касающихся правил перевыставления, на судебную практику. Это позволит уменьшить риск появления претензий от уполномоченных органов.

Есть общие нормы, касающиеся перевыставления счетов. В частности, нужно обязательно подтвердить траты, понесенные посредником за счет заказчика. Для этого используются документы. Соответствующее правило оговорено в пунктах 1-2 статьи 1008 ГК РФ.

Главные правила реализации продукции через посредника:

- Если в продаже товара участвует посредник, данные о нем прописываются в счете на оплату. Счет оформляется в нескольких экземплярах.

- Копия счета выдается заказчику.

- Заказчик должен составить счет-фактуру, который нужен посреднику.

При оформлении счета-фактуры (СФ) в первой строке документа прописываются его номер и дата заполнения. Нужно зафиксировать дату подачи счета агенту. Принципалу необходимо внести отметку на основании счета-фактуры в книге покупок.

В рамках рассматриваемых сделок доходом будет считаться агентское вознаграждение. То есть именно с него будет уплачиваться НДС. Соответствующие положения содержатся в статьях 41, 153 НК РФ.

Особенности перевыставления счетов-фактур

Счет-фактура – это и подтверждение приемки продукции, и основание для вычета по выплате НДС. Соответствующее положение оговорено статьей 169 НК РФ. Нужно учитывать особенности процедуры, в которой присутствует агентское соглашение. В этом случае между продавцом и потребителем образуется дополнительное звено – агент. Он работает в интересах потребителя (статья 1005 ГК РФ).

Начальные СФ выставляются в адрес агента. Для использования принципалом вычета нужно перевыставить ему СФ. То есть агенту нужно выставить принципалу СФ при передаче полномочий на продукцию.

СФ составляется по определенной форме. Все нюансы ее составления оговорены в Правительственном Постановлении №1137 от 26 декабря 2011 года. Перевыставление бумаги выполняется агентом, который действует от собственного имени.

Считается, что агент напрямую участвует в переоформлении при наличии этих условий:

- Исполнение поручения по соглашению.

- Работа от собственного имени.

Перевыставление должно осуществляться на базе закона.

Законодательное обоснование

Перевыставление СФ – процедура, которая регламентируется этими нормативными актами:

- Статья 169 НК РФ. В ней указано, что счета-фактуры могут выставляться агентами, продающими товары/услуги от собственного имени.

- Статьи 171, 172, 169 НК РФ. В этих статьях указаны условия вычета НДС. В частности, это следующие обстоятельства: принятие продукции на учет, использование в работе, облагаемой НДС, или использование под перепродажу, получение от поставщика счета-фактуры.

- Статья 1011 ГК РФ. СФ сначала заполняется на агента.

При заполнении нужно учитывать положения Правительственного Постановления №1137 от 26 декабря 2011 года.

Продажа продукции агентом

Агент может от собственного имени реализовывать продукцию принципала при наличии поручения последнего. В этом случае нужно проделать следующие действия:

- Заполнение двух СФ.

- Одна бумага направляется приобретателю.

- Вторая бумага регистрируется в журнале учета СФ.

- Регистрировать документ в книге продаж не требуется.

- Значения СФ направляются принципалу.

Принципал при получении значений от агента осуществляет эти действия:

- Выставление на имя агента СФ.

- Регистрация счета в книге продаж.

Все эти сведения нужно зафиксировать в части 2 журнала СФ.

Особенности переоформления счетов-фактур при покупке продукции

Если продукция покупается для принципала, порядок создания счетов-фактур будет другим:

- СФ на имя агента выставляется поставщиком.

- Документ регистрируется в книге продаж.

- Агент заносит счет во вторую часть журнала учета СФ.

- Агент от собственного имени заполняет СФ с такими же значениями в адрес принципала. В строке «продавец» фиксируется действительный поставщик.

- Агент заносит СФ в часть 1 учетного журнала.

Последний шаг – регистрация принципалом СФ, ранее выданной агентом. Для регистрации используется книга покупок.

Особенности оформления счета-фактуры

Рассмотрим схему заполнения СФ посредниками (ими могут быть, к примеру, застройщики, экспедиторы):

- Строка 1 – дата создания СФ агентом.

- Стр. 1а – номер исправления, занесенного в СФ.

- Стр. 2 – название фирмы-продавца.

- Стр. 2а – адрес продавца, содержащийся в ЕГРЮЛ, адрес экспедитора.

- Стр. 2б – ИНН и КПП продавца.

- Стр. 3 – название грузоотправителя (должно соответствовать информации, зафиксированной в учредительной документации).

- Стр. 4 – название получателя груза (если СФ составляется на услуги, в строках проставляется прочерк).

- Стр. 5 – реквизиты платежных бумаг о перечислении денег агентом продавцу.

- Стр. 6 – название покупателя.

- Стр. 6а – адрес покупателя, зафиксированный в ЕГРЮЛ.

- Стр. 6б – ИНН и КПП приобретателей.

- Стр. 7 – название валюты, которая фигурирует в сделке.

- Стр. 8 – эту строку нужно заполнять только при выставлении СФ при работе над государственным контрактом.

- Графа 1 – название товаров.

- Гр. 1а – код вида продукции.

- Гр. 2– единица измерения (если ее нет, проставляется прочерк).

- Гр. 3 – объем продукции.

- Гр. 4 – цена продукции.

- Гр. 5 – стоимость всей продукции.

- Гр. 6 – суммы акциза, если это подакцизная продукция.

- Гр. 7 – ставка по налогам.

- Гр. 8 – НДС.

- Гр. 9 – цена всей продукции.

- Гр. 10 – государство, в котором изготовлена продукция (нужно указать код и краткое название).

- Гр. 11 – эта графа заполняется тогда, когда государство происхождения продукции – не Россия.

К СВЕДЕНИЮ! Агент является элементом между принципалом и торговцем. Он обязан перевыставлять СФ. Агент, торгующий от собственного лица, фиксирует себя в роли продавца в СФ. На основании счета покупатель имеет право заявить НДС-вычет. Если агент покупает продукцию по велению принципала, при перевыставлении нужно прописать в строках 2, 2а и 2б сведения о поставщике.

При каких обстоятельствах оформляется вспомогательный счет-фактура?

Агент должен выставить и отгрузочный СФ, и дополнительный счет. Это обязанность плательщиков НДС. Объектом налогообложения является вознаграждение агента. А потому агент должен выполнить на эту сумму:

- оформление на адрес принципала СФ;

- регистрацию СФ в книге продаж.

Направленные агентом принципалу расходы по агентскому соглашению не формируют объекта обложения НДС. То есть их не нужно учитывать при определении налога.

Особенности учета

Для использования вычета нужно учесть предоставленные СФ. Получение от агента СФ требуется отражать в этих документах:

- Журнале учета.

- Книге продаж и покупок.

СФ, приобретенные от агента, фиксируются под цифрой 01.

Источник: https://assistentus.ru/vedenie-biznesa/perevystavlenie-schetov-faktur/

Как заполнять декларацию по НДС посредникам

Источник: журнал «Главбух»

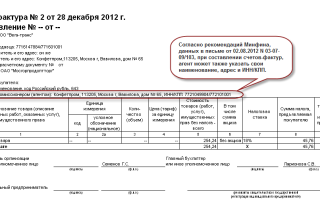

Комиссионер, который реализует товары, должен выставлять покупателям счета-фактуры. В качестве продавца в строке 2 комиссионер указывает свою компанию, а не комитента (письмо ФНС России от 5 августа 2013 г. № ЕД-4-3/14103).

Выставленные счета-фактуры комиссионер регистрирует в части 1 журнала учета. В книге продаж эти счета-фактуры учитывать не нужно. Ведь НДС на стоимость отгруженных товаров начисляет не комиссионер, а комитент. Поэтому показатели этих счетов-фактур нужно сообщить комитенту. Для этого можно, например, передавать ему копии таких документов.

На основании этих данных комитент выставит счета-фактуры на отгрузку. В качестве продавца комитент приводит наименование своей компании. В строке 6 нужно указать наименование покупателя, который приобрел товары (письмо ФНС России от 5 августа 2013 г. № ЕД-4-3/14103). Эти счета-фактуры комитент регистрирует в книге продаж.

Также составленные счета-фактуры нужно передать комиссионеру.

Получив от комитента счета-фактуры на отгрузку, комиссионер регистрирует эти документы в части 2 журнала учета (п. 11 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В графах 10 и 11 части 1 журнала учета посредник должен отразить наименование, ИНН и КПП комитента (п. 7 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). А в графе 12 нужно привести реквизиты счета-фактуры, полученного от комитента, из графы 4 части 2 журнала учета. Наглядно это показано на схеме ниже.

Как заполнять журнал учета, книгу продаж и книгу покупок, если комиссионер реализует товары

Аналогично комиссионер и комитент составляют счета-фактуры на авансы, поступившие от покупателей.

Таким образом, покупатель заявляет вычет на основании счета-фактуры комиссионера. Это документ покупатель регистрирует в книге покупок. Чтобы проверить сумму вычета НДС, программа обратится к журналу учета комиссионера и определит поставщика товаров, которым является комитент. Затем программа проверит начисление налога в книге продаж комитента.

Если же комиссионер не передаст комитенту данные об отгрузке до срока сдачи декларации, то комитент не начислит НДС на стоимость реализованных товаров. Тогда при проверке программа выявит расхождения и запросит пояснения у покупателя, а затем у комиссионера или комитента.

Возможна другая ситуация. Комиссионер не получит счета-фактуры на отгрузку от комитента и не укажет данные этого счета-фактуры в графе 12 части 1 журнала учета. Тогда инспекторы также могут затребовать у покупателя пояснения по вычетам НДС.

Кроме того, в этом случае комиссионеру потребуется исправлять журнал учета и декларацию после поступления от комитента счета-фактуры на отгрузку.

Этот счет-фактуру нужно зарегистрировать в части 2 журнала учета счетов-фактур в том квартале, в котором этот документ поступил комиссионеру.

Также данные этого документа нужно добавить в графу 12 части 1 журнала учета за квартал, в котором комиссионер выписал покупателю счет-фактуру. Подробнее об этом можно прочитать в подразделе 11.5.

Поскольку комиссионер корректирует данные журнала учета, нужно сдать уточненную декларацию за этот квартал (письмо Минфина России от 27 апреля 2015 г. № 03-07-11/24223).

Пример

Компания ООО «Комиссионер» заключила договор на реализацию товаров ООО «Комитент». Комиссионер реализовал данные товары компании ООО «Покупатель» и выписал счет-фактуру. Стоимость товаров составляет 354 000 руб., в том числе НДС — 54 000 руб. Этот счет-фактуру комиссионер зарегистрировал в части 1 журнала учета.

Покупатель заявил вычет НДС на основании счета-фактурыООО «Комиссионер». В книге покупок в качестве продавца указан комиссионер (см. образец ниже).

Затем комиссионер передал данные об отгрузке товаров комитенту. Бухгалтер ООО «Комитент» также составил счет-фактуру на отгрузку и зарегистрировал его в книге продаж так, как показано на образце ниже.

Составленный счет-фактуру комитент передал комиссионеру. Поступивший от комитента счет-фактуру бухгалтер ООО «Комиссионер» зарегистрировал в части 2 журнала учета. Затем комиссионер добавил в графы 10 и 11 части 1 журнала учета наименование, ИНН/КПП комитента. В графе 12 комиссионер указал реквизиты счета-фактуры, поступившего от комитента. Образец журнала учета счетов-фактур приведен ниже.

Счета-фактуры на комиссионное вознаграждение с 2015 года компании не регистрируют в журнале учета (п. 3.1 ст. 169 НК РФ). Следовательно, и в разделе 10 эти счета-фактуры отражать не нужно.

Комиссионер приобретает товары

Допустим, комиссионер приобретает товары по поручению комитента. В этом случае комиссионер перевыставляет комитенту счета-фактуры, которые выписывают поставщики товаров.

Поставщик товаров выписывает счет-фактуру комиссионеру. В качестве покупателя в этом счете-фактуреуказан комиссионер. Счета-фактуры, полученные от поставщика товаров, комиссионер должен отразить в части 2 журнала учета. Следовательно, эти данные должны быть в разделе 11 декларации.

Затем комиссионер выписывает счета-фактуры комитенту. В строке 1 нужно указать ту дату, которая приведена в счете-фактурепоставщика. А номер счету-фактуре комиссионер присваивает по своей хронологии.

В строке 2 укажите наименование фактического продавца товаров (п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). А в строке 6 — наименование комитента. Остальные показатели будут такими же, как в счете-фактуре поставщика.

Счета-фактуры, выставленные комитенту, комиссионер регистрирует в части 1 журнала учета счетов-фактур. Эти счета-фактурыбудут указаны также в разделе 10 декларации. Также нужно передать комитенту заверенные копии счетов-фактур поставщика (подп. «а» п. 15 правил ведения журнала учета счетов-фактур). Комитент регистрирует счета-фактуры комиссионера в книге покупок.

https://www.youtube.com/watch?v=IC7ThmPtDug

Правила документооборота у комиссионера, поставщика и комитента показаны на схеме на этой странице.

Как заполнять журнал учета, книгу продаж и книгу покупок, если комиссионер приобретает товары

Добавим, что компании-посредники также должны указывать в журнале учета счетов-фактур коды сделок (см. таблицу ниже). Эти коды надо фиксировать в графе 12 части 2 журнала (подп. «м» п. 11 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Какие коды операций должны отражать в журнале учета посредники

|

Приобретение товаров, работ, услуг для комитента (принципала) |

1 |

|

Реализация товаров, работ, услуг покупателю |

2 |

|

Возврат комитентом (принципалом) товаров, принятых на учет |

3 |

|

Возврат покупателем комитенту (принципалу) товаров, принятых на учет |

4 |

Частые вопросы по журналу учета счетов-фактур и посредническим сделкам

Рассмотрим вопросы, которые связаны с ведением журнала учета счетов-фактур, книги продаж и книги покупок по посредническим сделкам.

Покупатель возмещает поставщику расходы на доставку товаров. Как перевыставлятьсчета-фактуры перевозчика?

Поставщик действительно вправе перевыставлять покупателю счета-фактуры перевозчика. Но только если договор с покупателем предусматривает, что поставщик одновременно является агентом и приобретает от своего имени за счет покупателя услуги по транспортировке товаров.

Такой договор носит смешанный характер (п. 3 ст. 421 ГК РФ). То есть в нем помимо поставки прописаны условия посреднического договора. А посредники, действующие от своего имени, вправе перевыставлять счета-фактурыпоставщиков товаров, работ или услуг (правила, утв.

постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Тогда покупатель вправе заявить вычет по счету-фактуре, выставленному поставщиком на услуги по перевозке (письмо Минфина России от 15 августа 2012 г. № 03-07-11/299). При этом счета-фактуры, полученные от перевозчика, поставщик должен зарегистрировать в части 2 журнала учета. А счета-фактуры, перевыставленные покупателю, — в части 1 журнала учета.

Если в договоре просто сказано, что покупатель возмещает расходы на доставку товаров, поставщик не вправе перевыставлятьсчета-фактуры. В законе такой порядок не предусмотрен. Если же поставщик выставит счета-фактуры, а клиент зарегистрирует эти документы в книге покупок, инспекторы могут отказать в вычете налога.

Поставщик выполняет также функции агента по доставке товаров на склад покупателя. После того как транспортная компания выставляет счет-фактуру на услуги продавцу, он перевыставляет этот документ покупателю. Должен ли покупатель заполнять в книге покупок графы 11 и 12?

Да, эти графы нужно заполнить. В данном случае договор включает поставку и агентирование. Если, согласно договору, агент действует от своего имени, то он вправе перевыставлять счета-фактуры транспортных компаний.

Поэтому компания может зарегистрировать счет-фактуру на услуги по транспортировке, выставленный агентом, в книге покупок. В графе 2 нужно указать код 04. А в графе 11 и 12 приведите наименование, ИНН/КПП агента (п. 6 правил ведения книги покупок, утв.

постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Компания продает товары через комиссионера. Как заполнять декларацию по НДС посредникам: какие коды должны отражать в регистрах по НДС покупатель, комитент и комиссионер?

Покупатель указывает в книге покупок код 01. Комиссионер отражает в журнале учета счетов-фактур код 04. Этот же код комитент приводит в книге продаж (приложение к приказу ФНС России от 14 февраля 2012 г. № ММВ-7-3/83).

Заключили договор с агентом на приобретение товаров. Агент перевыставляет нам счета-фактуры с датами, которые отличаются от документов поставщиков. Аргументирует это тем, что документы поступают с задержкой. Возможны ли из-за этого проблемы с проверкой декларации по НДС?

Да, проблемы не исключены. Перевыставлять счета-фактуры вправе агенты, которые действуют от своего имени. В строке 1 такого документа посредник должен указать дату счета-фактуры, выставленного поставщиком. А номер счета-фактуры агент присваивает по своей хронологии (п.

1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Таким образом, даты счетов-фактур агента и поставщика должны быть одинаковыми. Иначе эти данные будут различаться в книге продаж поставщика, журнале учета агента и книге покупок комитента.

Поэтому инспекторы могут запросить пояснения.

Кроме того, если инспекторы выявят, что ошибка не только в книге покупок, но и в счете-фактуре указана неверная дата составления, возможны претензии к вычетам налога по приобретенным товарам. Хотя судьи не считают такие недочеты в счете-фактуресущественными (постановление ФАС Северо-Западного округа от 25 октября 2012 г. по делу № А26-9024/2011).

Комиссионер перечисляет комитенту выручку от реализации товаров за вычетом вознаграждения. На какую сумму комитент должен выставить счет-фактуру и зарегистрировать в книге продаж?

Комитент выписывает счет-фактуру на всю стоимость реализованных товаров. То есть стоимостные показатели в счете-фактурекомиссионера и комитента должны быть идентичны. Они не зависят от расчетов между посредником и комитентом.

Можно ли заявить вычет по счету-фактуре комиссионера, в котором указана стоимость товаров меньше, чем в документах поставщика?

Да, можно. Организация, которая приобретает товар через посредника, получает от него счет-фактуру на стоимость этого товара и копию счета-фактуры фактического поставщика. Но посредник может закупить товар у одного и того же поставщика сразу для нескольких клиентов.

Тогда комитент получит два счета-фактуры с разной стоимостью. В одном документе будет указана стоимость только тех товаров, которые заказал комитент. Во втором ( счете-фактуре поставщика) — все товары, которые приобрел комиссионер, в том числе для других компаний.

Чиновники подтвердили, что подобные расхождения в документах не лишают комитента права на вычет НДС по приобретенным товарам (письмо ФНС России от 18 апреля 2014 г. № ГД-4-3/7473). Указанное письмо размещено на сайте nalog.ru и является обязательным для инспекторов.

Нужно ли перевыставлять счета-фактуры, если агенты реализуют или приобретают товары от имени принципала?

Нет, не нужно. Агенты, которые действуют от имени принципала, не должны перевыставлять счета-фактуры (письмо Минфина России от 27 ноября 2013 г. № 03-07-09/51186).

Речь идет о ситуации, когда, согласно договору, посредник от имени принципала приобретает товары или услуги. В этом случае поставщик выставляет счет-фактуру на имя принципала, который на основании этого документа принимает НДС к вычету.

Поэтому агенту не нужно перевыставлять счета-фактуры поставщика. Счет-фактуру посредник составляет только на сумму своего вознаграждения.

Аналогичные правила действуют и тогда, когда агент реализует товары от имени принципала. В этом случае фактическому продавцу необходимо самостоятельно выписывать счета-фактуры на отгрузку. Либо можно поручить это сотрудникам посреднической организации, выдав доверенность на оформление счетов-фактур (письмо Минфина России от 27 февраля 2012 г. № 03-07-09/11).

Должен ли комиссионер на общей системе кроме декларации сдавать журнал учета счетов-фактур?

Нет, не должен. Комиссионер на общей системе налогообложения включает данные журнала учета счетов-фактур в разделы 10 и 11декларации по НДС (п. 5.1 ст. 174 НК РФ). Сдавать журнал учета счетов-фактур в виде отдельного документа должны только посредники на спецрежимах, например применяющие упрощенку или вмененку (п. 5.2 ст. 174 НК РФ).

Комитент применяет упрощенку, комиссионер платит налоги по общей системе. Должен ли комитент вести книгу продаж и книгу покупок?

Нет, не должен. Компании на упрощенке не платят НДС (п. 2 ст. 346.11 НК РФ). Поэтому если комиссионер реализует товары комитента, то счет-фактуру он составляет только на сумму вознаграждения (письмо Минфина России от 22 января 2015 г. № 03-07-11/1698). Оформлять счета-фактуры с НДС при отгрузке товаров не нужно.

Соответственно, комитент не начисляет налог на стоимость товаров и не ведет книгу продаж. Если комиссионер приобретает товары для комитента, то комитент не вправе принять к вычету входной НДС. Эти суммы компании на упрощенке учитывают в расходах (подп. 8 п. 1 ст. 346.16 НК РФ). Поэтому книгу покупок заполнять не нужно.

Источник: https://otchetonline.ru/art/buh/48953-kak-zapolnyat-deklaraciyu-po-nds-posrednikam.html