Налоги на доходы иностранных работников в 2018

Иностранному гражданину из стран СНГ очень сложно получить кредит в российских банках имея только иностранный паспорт.

Для упрощения подачи заявки в микрофинансовые организации и частным кредитным брокерам, мы сделали автоматическую форму отправки в более 50 МФО, которые работают только с иностранными гражданами. Заполните заявку и с вами свяжутся в течение 1 часа.

| Получить кредит гражданину СНГ за 15 минут онлайн! 97% одобрения (заявка во все МФО и кредитным брокерам) Деньги в день обращения! |

Число мигрантов в РФ достаточно велико, получая доход в нашей стране они оплачивают налоги, чем приносят в бюджет немалые суммы. Встретить иностранного работника сегодня можно почти в каждой компании, сегодня этим никого не удивишь.

Выплачивая таким работникам заработную плату, работодатель выступает в роли налогового агента. Как и с зарплаты российских граждан, с иностранных работников он также обязан удержать НДФЛ и перечислить его в бюджет. Однако, расчет НДФЛ с дохода иностранного работника будет производиться несколько иначе.

В статье рассмотрим, в каких размерах уплачиваются налоги на доходы иностранных работников в 2018 году.

Прием на работу иностранного работника

Заключая трудовой договор с иностранцем, работодатель имеет право потребовать большее количество документов, чем от российского гражданина. Например, патент на работу, документы о миграционном учете, полис ДМС.

Порядок договора с иностранным работником также будет отличаться в зависимости от того, какой статус работник получит при въезде в РФ и в процессе пребывания в России. Проще для работодателя будет принять на работу иностранца, имеющего ВНЖ, РВП, статус беженца, либо гражданина стран ЕАЭС.

Особых проблем заключение трудового договора с ним не вызывает, достаточно будет просто подписать договор и после этого в трехдневный срок сообщить об этом в контролирующие органы.

Если работники прибыли из «визовой» страны, то для их оформления потребуется оформить разрешение о привлечении к работе, а также помочь с оформлением визы. Причем основная часть забот в этом случае ложиться на плечи работодателя.

Страховые взносы и дохода иностранных работников в 2018 году

Зарплата работников – иностранцев, за исключением высококвалифицированных специалистов подлежит обложению взносами на соцстрахование в следующих размерах:

- 22% — на пенсионное страхование;

- 5,1% — на медицинское страхование.

Помимо этого, с дохода иностранного работника работодатель обязан удержать НДФЛ (налог на доходы физических лиц). Однако в некоторых случаях работодатель может уменьшить НДФЛ, если иностранец оплачивает патент.

Ставка НДФЛ для иностранных работников

Общая ставка НДФЛ, которые удерживаются с доходов иностранных работников считается равной 30%. Но на практике используются другие значения:

- Резиденты оплачивать 13% со всех видов доходов;

- Иностранцы, имеющие статус беженца, РВП, из ЕАЭС, высококвалифицированные специалисты должны оплачивать 13% со своей зарплаты, а с дивидендов – 15%.

Иностранные граждане в течение календарного года могут поменять свой статус нерезидента на резидента. В этом случае НДФЛ, удержанный с его зарплаты пересчитывается по ставке 13%.

Что дает статус налогового резидента

Нерезидентам не доступны различные виды налоговых вычетов. Применять вычеты могут только те лица, которые в РФ пробыли не менее 183 дней за прошлый год, а также получили статус резидента.

Рассчитывает количество дней бухгалтер работодателя, исходя из визовых отметок в паспорте работника.

Если же отметок в паспорте нет, информацию можно получить у работников миграционной службы (Читайте также статью ⇒ Как платят налоги работники — иностранцы в РФ).

Налог на доходы иностранцев из стран ЕАЭС

Граждане, которые прибыли в Россию с целью заняться бизнесом или для работы из стран ЕАЭС (Евразийский экономический союз) имеют гораздо больше льгот и привилегий по сравнению с другими иностранными гражданами. К примеру, миграционный учет для них сильно упрощен, они не обязаны оформлять патент на работу или разрешение.

Кроме того, особое положение среди имеют жители Белоруссии, так как с Россией белорусы образуют Союзное государство.

Однако не смотря на то, что порядок трудоустройства граждан стран ЕАЭС (Белоруссия, Армения, Казахстан, Киргизия) приближен к тому, что применяется для российских работников, они все же являются иностранными работниками, А это значит, что необходимо своевременно уведомить миграционную службу и налоговые органы о заключении с ними договора.

Ндфл с доходов иностранных работников – высококвалифицированных специалистов

Высококвалифицированные специалисты являются отдельной категорией работников, имеющие особые права:

- Разрешение на из трудоустройство получают без учета квот.

- Даже если специалистам не присвоен статус резидента, их зарплата облагается по ставке 13%.

- Зарплата специалистов освобождена от обложения взносами на пенсионное страхование до момента оформления ВНЖ.

Ндфл с дохода беженца

Заработная плата иностранца, получившего статус беженца облагается налогом по пониженной ставке. Лица, получившие временное убежище со своей зарплаты должны будут оплачивать только 13%, а не 30%, как было до недавнего времени.

Удержания из зарплаты работников с патентом

Если иностранец в безвизовом режиме въезжает в РФ, то он на основании миграционной карты может получить патент на работу. В этом случае он должен будет регулярно оплачивать патент, производя ежемесячные платежи.

Устроившись на работу, мигрант имеет право на зачет аванса по НДФЛ. Это можно сделать, например, через своего работодателя. При этом бухгалтер запросит в налоговой справку о праве на возмещение налога, а также о том, что это же не делает другой работодатель.

После этого будет произведен вычет НДФЛ.

Налог на доходы нерезидента

Работать в РФ иностранце, прибывший в визовом режиме может только получив разрешение. Пока общее количество дней пребывания им в России не достигнет 183 дней, его зарплата будет облагаться налогом по ставке 30%.

Право на льготное удержание из заработной платы имеют только те граждане, которые получили особый статус. Например, для нерезидентов, которые работают по патенту, ставка НДФЛ составит 13% с самого первого рабочего дня.

Перерасчет НДФЛ

После того, как работодателю поступит письмо с одобрением от налоговой, он вправе возместить часть налога, который был уплачен ранее. Для этого потребуется подготовить некоторые документы, одним из которых является заявление на возмещение НДФЛ работника – иностранца по патенту (Читайте также статью ⇒ Прием на работу с ВНЖ в 2018 году: пошаговая инструкция).

Источник: http://migranty.info/nalogi-na-doxody-inostrannyx-rabotnikov-v-2018/

Страховые взносы иностранцев в 2018 году

Не секрет, что все доходы граждан какого-либо государства облагаются налогами, не считая взносов в различные фонды. Такие же правила распространяются и на жителей Российской Федерации.

И если с ними все более-менее понятно, то рассмотрим, как обстоят дела с иностранными подданными, решившими реализовать свой профессиональный потенциал в нашей стране при том, что получать пенсию здесь они не смогут.

Итак, что собой представляют и как высчитываются страховые взносы с иностранцев в 2018 году?

Что влияет на величину взносов

Начиная с 2015 года, прием на работу иностранных граждан стал менее выгодным для работодателей. Но прежде чем перейти к вопросу непосредственно отчислений, необходимо разобраться, от чего они зависят.

Общепринято всех граждан, прибывших из других государств, разделять на несколько категорий исходя из разрешительного документа, с которым это лицо проживает в РФ:

- постоянно проживающие иностранцы;

- временно проживающие;

- временно пребывающие.

На все перечисленные выше категории распространяется начисление всех предусмотренных взносов. В отдельную группу следует выделить высококвалифицированных специалистов – к ним относятся работники, чей доход превышает 1 миллион рублей в год. Страховые взносы на такого иностранца, который временно пребывает в России, в 2018 году не платятся.

Выплаты в Пенсионный фонд

Основным недостатком нового расчета тарифов по выплатам, применяемым к иностранцам, является тот факт, что раньше они начислялись только тогда, когда срок временного пребывания трудового мигранта достигал 6 месяцев.

Сегодня же такая выплата осуществляется с первого дня трудоустройства. Само собой разумеется, что раньше привлечение к труду иностранной рабочей силы было для работодателей более выгодным, чем прием на работу россиян.

Теперь ситуация изменилась. Взносы на заработную плату временно пребывающих в стране иностранных граждан не начисляются только на специалистов высокой квалификации. На всех остальных действует тариф в 22%.

Выплаты в Фонд соцстраха

Взносы в Фонд социального страхования, согласно новым правилам, применимы по отношению ко всем временно пребывающим иностранцам, если они заключили трудовой договор с работодателем на период, превышающий полгода.

Ставка ФСС для иностранцев в 2018 году равна 1,8%. Для всех других категорий предназначен стандартный тариф в размере 2,9%. При этом стоит отметить, что иностранные подданные получают право на больничные выплаты, а вот декретные и детские пособия на них по-прежнему не распространяются.

Фонд медицинского страхования

Выплаты по страхованию в ФФОМС с иностранцев в 2018 году не начисляются на заработную плату тех работников, которые находятся на российской территории в статусе временно пребывающих лиц, и на выплаты специалистов высших категорий.

Это, однако, не распространяется на тех, кто проживает в РФ постоянно или временно: для них действует тариф в размере 5,1%, что в принципе составляет ровно столько, сколько для российских граждан.

Согласно новым предписаниям, размер вознаграждения, на который сегодня начисляются выплаты в Фонд медстрахования, не лимитирован.

Для удобства все тарифы по выплатам мы привели в таблице:

| Постоянные жители | 22 | 2,9 | 5,1 |

| Временные жители | 22 | 2,9 | 5,1 |

| Временно пребывающие | 22 | 1,8 | |

| Специалисты, постоянно проживающие | 22 | 2,9 | |

| Специалисты, временно проживающие | 22 | 2,9 | |

| Специалисты, временно пребывающие |

Отдельную группу составляют лица, которые получили статус беженца в РФ. Размер взносов в этом случае напрямую зависит от миграционного законодательства. Поскольку, получив удостоверение беженца, такие мигранты во всех своих правах приравниваются к российским жителям, получается, что и выплаты на них начисляются в обычном порядке.

Иначе обстоят дела с теми, кто еще такой статус не обрел. Поскольку назвать их российскими гражданами еще нельзя, расчет величины взносов для них происходит по схеме для временно пребывающих лиц. Таким образом, процентная ставка будет полностью зависеть от того, на какой стадии находится рассмотрение прошения.

Страховые взносы, НДФЛ – актуальные вопросы исчисления и уплаты: Видео

Налогообложение НДФЛ и страховые взносы иностранных граждан.

Страховые взносы-2017

Новости. Взносы в ПФР с иностранцев

НДФЛ и страховые взносы: важные разъяснения Минфина и ФНС

Источник: http://topmigrant.ru/migraciya/obshhaya-informaciya/straxovye-vznosy-s-inostrancev.html

Гражданин рф становится нерезидентом ставки по взносам и налогам

Но есть и некоторые послабления:

- 15% НДФЛ должны платить участники российских компаний;

- 13% НДФЛ платят иностранцы, работающие в РФ по патенту, высококвалифицированные специалисты, беженцы, граждане стран ЕАЭС, россияне, вернувшиеся в Россию по программе переселения соотечественников, и члены экипажей на российских судах.

Если какие-то виды доходов освобождены от НДФЛ, такие льготы распространяются и на нерезидентов. Например, не нужно платить налог с получаемых в России пенсий или алиментов.

Нерезиденты обязаны платить и другие налоги, связанные с объектами налогообложения находящимися в России. Речь идет, прежде всего, о недвижимости и сделках с ней.

Ставка имущественного налога для всех налогоплательщиков, являющихся физическими лицами, одинакова.

Порядок уплаты страховых взносов для нерезидентов рф

- доказательство, что человек является резидентом страны, с которой у РФ есть соглашение об устранении двойного налогообложения;

- справку о начисленном доходе, по которому налогоплательщик хочет освободиться от уплаты налога;

- подтверждение уплаты налога с этой суммы в стране резидента.

Документы должны быть поданы в течение года после завершения налогового периода, за который плательщик хочет получить возврат излишне уплаченного налога.

Страховые взносы с нерезидентов РФ.

Страховые взносы и налоги для нерезидентов (2017)

НДФЛ исчисляется нарастающим итогом с начала года (налогового периода) по налоговой ставке 13% учитывая удержанный налог в прошедшие месяцы по ставке 30%.

После завершения налогового периода перерасчет и возврат НДФЛ производит ФНС когда будут поданы декларация 3-НДФЛ и документы, которые подтверждают статус налогового резидента, в налоговую инспекцию по месту постановки на учет плательщика. Особенности налогообложения нерезидентов РФ.

Согласно со статьей 207 Налогового Кодекса Российской Федерации налогоплательщиками НДФЛ принимаются резиденты РФ и физические лица нерезиденты РФ.

Т.о.

, все права и обязанности, которые предусматриваются Налоговым Кодексом Российской Федерации для налогоплательщиков, работают и для нерезидентов, учитывая особенности, оговоренные в главе 23 Налогового Кодекса Российской Федерации и межгосударственными соглашениями РФ.

Страховые взносы и налоги работников-нерезидентов

- постоянно проживающих на территории

- временно проживающих в РФ;

- временно пребывающих в России (нет отчислений в счёт медицинского страхования).

Также отдельно выделяется категория иностранных граждан, являющихся временно пребывающими в России специалистами высокой квалификации — в 2017 году страховые взносы они не уплачивают. Читайте также статью: → «Нужно ли выплачивать страховые взносы с командировочных».

Пенсионные выплаты для иностранцев Приём в штат иностранцев был выгодным для российских работодателей ранее, но на сегодняшний день особого смысла в трудоустройстве нерезидента нет — согласно новому расчёту тарифов по страховым платежам в отношении иностранных граждан, отчисления становятся обязательными с 1-ого дня на работе, тогда как ранее страховые взносы начислялись после пребывания нерезидента в России на протяжении полугода.

Работник из еаэс в конце года оказался нерезидентом: ндфл 30% или 13%?

Для вознаграждений за выполнение трудовых обязанностей международные соглашения не устанавливают никаких налоговых льгот. Налоговые льготы по НДФЛ предоставляются в отношении других видов доходов, полученных налоговыми нерезидентами РФ от источников в России. При применении международных соглашений нужно помнить следующие правила:

- изучить условия международного соглашения в части льгот по налогу на доходы физических лиц (действует ли такое соглашение в периоде получения нерезидентом РФ дохода, конкретный перечень льготируемых доходов, требования к применению пониженной налоговой ставки или освобождению от налога).Так, рядом соглашений предусмотрена зависимость величины пониженной ставки, применяемой к дивидендам, от размера или стоимости доли нерезидента РФ в уставном капитале российской компании (п. 2 ст.

Ндфл для нерезидентов

Получившие временное убежище в РФ 1,8% (с сумм, превышающих страховую базу) 0% (с выплат более размера страховой базы) Постоянно проживающие в РФ 5,1% 2,9% (с сумм, превышающих страховую базу), 0% (с выплат более размера страховой базы) Временно проживающие в РФ 5,1% 2,9% (с сумм, превышающих страховую базу), 0% (с выплат более размера страховой базы) Временно пребывающие в РФ 0% 1,8% (с сумм, превышающих страховую базу), 0% (с выплат более размера страховой базы) Граждане ЕАЭС 5,1% 2,9% (с сумм, превышающих страховую базу), 0% (с выплат более размера страховой базы) Что касается страхования от случаев травматизма и возникновения профессиональных заболеваний, для нерезидентов условия уплаты взносов такие же, как для резидентов. От чего зависит размер взносов Размер страховых отчислений и необходимость их уплаты в принципе зависит от статуса иностранца, находящегося в России.

Кто является резидентом рф

- единовременное пособие по случаю рождения малыша;

- ежемесячные выплаты по уходу за младенцем и др.

Нюансы начисления страховых взносов с доходов беженцев Иностранцы, признанные российскими властями беженцами, делают отчисления:

Источник: http://advokat-burilov.ru/grazhdanin-rf-stanovitsya-nerezidentom-stavki-po-vznosam-i-nalogam/

Страховые взносы для нерезидентов: нюансы начисления и уплаты

Как и с доходов граждан России, с заработной платы нерезидентов страны также должны удерживаться налоги и страховые взносы, но с учётом их особого статуса.

Поэтому российским работодателям, в штате которых числятся иностранцы, следует помнить, что в отношении них действует другой порядок приёма на работу, увольнения, выполнения должностных обязанностей, обложения зарплаты НДФЛ и начисления страховых платежей, нежели для граждан РФ.

Определение нерезидента с точки зрения налогового законодательства

Понятие резидента и нерезидента разнится в зависимости от страны и трактуется по-разному. Более того, имеются различия в понятиях и внутри страны — в России резидентство может быть определено с точки зрения валютного и налогового контроля. Налоговое законодательство разделяет физических лиц, трудящихся на территории России, на налоговых резидентов и нерезидентов.

Так, резидентом является:

- Гражданин России, иностранец и лицо без гражданства, пребывающее на территории нашей страны как минимум 6 месяцев на протяжении года (включая день въезда и выезда из страны). Не учитываются периоды:

- отъезд на срок менее полугода для прохождения лечения или обучения;

- отъезд за рубеж на морские месторождения углеводородного сырья.

- Государственный и военнослужащий, в том числе отправленный за рубеж в командировку.

- Физические лица, пребывающие в Крыму с 18.03 по 31.12.2014 (отъезд на короткий срок — менее полугода — не прерывает период расчёта).

Соответственно, остальные граждане, не соответствующие данным категориям, признаются налоговыми нерезидентами и несут повышенное налоговое бремя в сравнении с резидентами. Читайте также статью: → Плательщики НДФЛ: налоговые резиденты и нерезиденты.

Перечень уплачиваемых страховых взносов для нерезидентов

Страховые взносы уплачиваются с зарплаты и прочих вознаграждений работников, имеющих регулярный характер.

Что касается иностранных граждан, то не важно, резидент он, или нет (налоговый) — внимание уделяется именно гражданской принадлежности.

Страховые отчисления, пенсионные, медицинские, по нетрудоспособности и материнству, по травматизму и профзаболеваниям, совершаются для:

- беженцев;

- получивших временное убежище в России;

- проживающих в РФ на постоянной основе (обладатели вида на жительство);

- проживающих в РФ на временной основе (обладатели разрешения на временное проживание);

- временно пребывающих в России (находящиеся в стране на основании миграционной карты);

- граждан страны-члена ЕАЭС.

10% (с суммы превышения максимальной страховой базы)

0% (с выплат более размера страховой базы)

0% (с выплат более размера страховой базы)

0% (с выплат более размера страховой базы)

0% (с выплат более размера страховой базы)

0% (с выплат более размера страховой базы)

Что касается страхования от случаев травматизма и возникновения профессиональных заболеваний, для нерезидентов условия уплаты взносов такие же, как для резидентов.

От чего зависит размер взносов

Размер страховых отчислений и необходимость их уплаты в принципе зависит от статуса иностранца, находящегося в России. Так, страховые платежи обязательны для:

- постоянно проживающих на территории РФ;

- временно проживающих в РФ;

- временно пребывающих в России (нет отчислений в счёт медицинского страхования).

Также отдельно выделяется категория иностранных граждан, являющихся временно пребывающими в России специалистами высокой квалификации — в 2018 году страховые взносы они не уплачивают. Читайте также статью: → Нужно ли выплачивать страховые взносы с командировочных.

Пенсионные выплаты для иностранцев

Приём в штат иностранцев был выгодным для российских работодателей ранее, но на сегодняшний день особого смысла в трудоустройстве нерезидента нет — согласно новому расчёту тарифов по страховым платежам в отношении иностранных граждан, отчисления становятся обязательными с 1-ого дня на работе, тогда как ранее страховые взносы начислялись после пребывания нерезидента в России на протяжении полугода.

Ставка по выплатам в ПФР (с 2017 года — в ИФНС) равна 22%. Освобождены от отчислений высококвалифицированные специалисты.

Выплаты в Фонд социального страхования

По новым правилам, страховые отчисления становятся обязательными для всех временно пребывающих в стране нерезидентов (по ставке 1,8%), при условии, что трудовой контракт с нанимателем заключается на срок более 6 месяцев. Остальные иностранцы совершают отчисления по страховым платежам по ставке 2,9%, и это при том, что больничное пособие им полагается, а детские и декретные выплаты — нет.

Отчисления в Фонд медицинского страхования

От отчислений в ФФОМС освобождены временно пребывающие в РФ иностранцы и специалисты высокого уровня. Для постоянно и временно проживающих в России иностранных граждан действует тариф 5,1%, такой же, как и для россиян. Величина дохода, на который должны быть начислены страховые платежи в ФФОМС, не ограничена.

Обладатели официального статуса беженца подчиняются миграционному законодательству, поскольку приравниваются к гражданам России — отчисления устанавливаются в обычном порядке. Но претенденты на звание беженца, которые таковыми пока не признаны, считаются временно пребывающими в стране иностранцами, ставка на взносы будет соответствующая.

Социальные пособия для нерезидентов

С зарплаты иностранцев, которые находятся в статусе временно пребывающих в России, взносы в ФСС не производились до 2015 года, поэтому им не положены пособия (если только они не получили официальный статус беженца) при наступлении нетрудоспособности, а также если сотрудница уходит в отпуск по БиР или по присмотру с маленьким ребёнком до полутора лет. Им также не должен оформляться больничный лист.

Зато, начиная с 1.01.2015 года, в отношении всех временно пребывающих в России иностранцев стали делать страховые отчисления в ФСС на тот случай, если у них в будущем возникнет период нетрудоспособности или материнства. Поэтому, в том случае, когда отчисления производятся на протяжении более полугода, иностранные граждане вправе претендовать на выплату им соответствующих пособий.

Что касается выплат по случаю возникновения профзаболевания или производственного травматизма, они назначаются абсолютно всем иностранным работникам, поскольку для этих целей с доходов всех категорий иностранцев совершаются отчисления в ФСС. Читайте также статью: → Уплата страховых взносов в ПФР, ФСС.

Отдельной темой для рассмотрения является начисление пособий лицам в статусе беженца. Они имеют право на все виды выплат по случаю появления в семье ребёнка:

- пособие по беременности и родам;

- единоразовую выплату при ранней постановке на учёт в женской консультации;

- единовременное пособие по случаю рождения малыша;

- ежемесячные выплаты по уходу за младенцем и др.

Нюансы начисления страховых взносов с доходов беженцев

Иностранцы, признанные российскими властями беженцами, делают отчисления:

- до 1.01.2015 г., если трудовой контракт подписывается на долгосрочный период (неопределённое время), а если контракт срочный, продолжительность всех вместе договоров должна быть как минимум полгода на протяжении 12 месяцев.

- с указанной выше даты начисляются всегда.

- Медицинские.

- Социального страхования:

- до 1.01.2015 не начисляются;

- с указанной выше даты начисляются.

Законодательные акты по теме

Рекомендуется изучить следующие документы:

Типичные ошибки при расчетах

Ошибка №1. С зарплаты иностранца были перечислены средства в счёт страховых платежей, тогда как сотрудник работает в обособленном подразделении российской компании, находящейся за границей.

Если иностранный гражданин принят на работу в подразделение российской фирмы на территории другого государства, страховые взносы в российские фонды он не уплачивает.

Ошибка №2. Иностранец занимается оказанием услуг, заключая при этом договор гражданско-правового характера, находясь за пределами России.

Иностранцы, трудящиеся с территории родной страны и оказывая услуги российским работодателям, не обязаны делать отчисления в бюджет РФ и внебюджетные фонды.

Ответы на распространённые вопросы

Вопрос №1. Нужно ли делать страховые отчисления для нерезидентов РФ, если они работают удалённо за границей?

Нет, подобные заработки не признаются объектом налогообложения, и с таких сумм не взимаются страховые платежи.

Вопрос №2. Какой тариф установлен в отношении иностранных граждан для страховых взносов на случай травматизма на производстве и появления профзаболеваний?

Все иностранцы обязаны делать страховые отчисления на страхование от случаев травматизма и профзаболеваний, а тарифным план определяется в зависимости от сферы деятельности предприятия, на котором они трудятся.

Источник: http://god-radosti.ru/vazhnye-sovety/straxovye-vznosy-dlya-nerezidentov-nyuansy-nachisleniya-i-uplaty

Налоги и взносы за сотрудников ИП и ООО в 2018 году

Организации и индивидуальные предприниматели, заключившие трудовые или гражданско-правовые договора, обязаны с доходов, выплаченных наемным работникам, перечислить в бюджет страховые взносы и подоходный налог (НДФЛ).

По отношению к работнику организация или ИП выступает налоговым агентом, то есть лицом, перечисляющим в бюджет налоги и иные обязательные платежи за своего сотрудника.

Какие платежи обязан платить за своего сотрудника работодатель

Взносы на страхование уплачиваются по ставкам, установленным законодательством на текущий год с учетом всех перечисленных работнику доходов. Данные платежи отчисляются из собственных средств работодателя и не вычитаются из зарплаты работника.

Налог на доходы (подоходный налог) рассчитывается также, как и взносы, исходя из общей суммы полученного сотрудником дохода, но уплата производиться не из средств работодателя, а с выплаченного дохода.

Рассмотрим более подробно каждый из указанных видов выплат.

Страховые взносы за сотрудников в 2018 году

Перечень страховых взносов, подлежащих уплате за наемных работников, зависит от того, в каком порядке оформлен на работу сотрудник.

За работников, трудящихся в рамках трудового договора, уплачиваются все 3 вида взносов:

- На пенсионное страхование.

- На медицинское страхование.

- На социальное страхование.

За сотрудников, с которыми заключен гражданско-правовой договор, в обязательном порядке уплачиваются лишь 2 вида взносов:

- На пенсионное страхование.

- На медицинское страхование.

Взносы в ФСС перечисляются только в том случае, если это предусмотрено договором.

Заметка: ИП-работодатели, помимо взносов за сотрудников, обязаны уплачивать фиксированные взносы за собственное страхование.

Какие выплаты не облагаются взносами

Не подлежат обложению страховыми взносами государственные пособия, включая пособие по безработице, выплаты, связанные с возмещением вреда здоровью, предоставлением бесплатного жилья и питания, суммы единовременной помощи, выплачиваемой при стихийных бедствиях, потере члена семьи и т.д.

Полный перечень доходов, освобожденных от обложения взносами на страхование, приведен ст. 422 НК РФ.

Куда уплачиваются страховые взносы

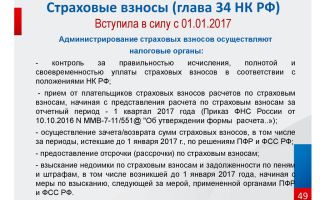

Начиная с января 2017 года страховые взносы перечисляются в ФНС, кроме взносов на травматизм, которые по-прежнему подлежат отчислению в ФСС.

Основные тарифы страховых взносов

Размер уплачиваемых за сотрудников взносов зависит от того, является ли работодатель льготником, имеющим право на пониженные ставки по взносам.

Источник: https://BiznesZakon.ru/nalogooblozhenie/nalogi-i-vznosy-za-sotrudnikov

Налоги и взносы нерезиденту гражданину

Страховые взносы и налоги для нерезидентов (2015–2018)

«Нерезиденты налоги 2018 страховые взносы» — по такому запросу в Сети можно найти довольно много противоречивой информации.

В данной статье мы ее систематизируем и подробно расскажем о том, как облагаются взносами и налогами доходы нерезидентов.

Нормы закона в части обложения НДФЛ разделяют физлиц на налоговых резидентов и нерезидентов. В ст. 207 НК РФ расписаны условия признания физлица резидентом.

Счет физического лица (резидента РФ) в иностранном банке: что важно знать?

Как известно, граждане России вправе открывать личные счета и вклады в иностранных банках.

Однако, данная возможность имеет существенные законодательные ограничения и запреты, которые в течение последних лет продолжают расширяться.

Прежде всего, такие ограничения касаются лиц, являющихся резидентами Российской Федерации в смысле валютного законодательства, а запреты – ряда категорий граждан РФ, состоящих на публичной службе.

После нотариального заверения сделки по продаже недвижимости налог считается уплаченным

В Украине началась декларационная кампания. Граждане, которые в 2014 году сдавали в аренду свое жилье, продали мебель или получили доходы из-за рубежа, должны до 1 мая подать налоговую декларацию «ФАКТЫ» продолжают рассказывать о том, кто в этом году обязан подать декларацию о доходах.

26 марта подробно описано. в каких случаях должны посетить налоговую инспекцию люди, получавшие деньги на двух и более предприятиях.

Migrant RU

Инфолинии предоставляют информацию по вопросам, касающимся иностранцев, приезжающих и пребывающих в Польше, которые являются гражданами стран, не входящих в Европейский Союз. Налог с физических лиц платит каждый, кто получает доход, нп.

получает заработную плату (на основании трудовых договоров и гражданско- правовых договоров — больше информации на тему разных видов договоров находится здесь -> ), или получает доход в результате предпринимательской деятельности. Одним из способов расчёта налога — это так называемые налоговые пороги.

Налоги при дистанционной работе с нерезидентом

Мы хотим нанять специалиста, который сохраняет российское гражданство, но постоянно проживает за рубежом.

Рассматриваем 2 варианта: договор о дистанционной работе либо договор гражданско-правового характера на работы или услуги. При необходимости, специалист может зарегистрироваться в Россиии в качестве ИП.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Налоги иностранцев в РФ: на доходы и имущество — порядок оплаты, правила, ставки

В России налогообложение иностранцев регламентируется Налоговым кодексом РФ и действующими международными договоренностями. Эти лица, как и россияне, обязаны своевременно выплачить все установленные налоги.

Львиную долю налоговых выплат составляет подоходный налог для иностранных граждан (НДФЛ), который удерживается с доходов, полученных в РФ.

Кроме этого, если мигрант владеет квартирой или автомобилем, то в его обязанности входит оплата имущественного и транспортного налогов.

Работники из Белоруссии, Казахстана и Армении: как начислять им страховые взносы, пособия и НДФЛ в 2015 году

С 1 января 2015 года работающие в России граждане республик Беларусь, Казахстана и Армении могут получать все виды пособий по обязательному социальному страхованию с первого дня работы в России.

Это произошло благодаря вступлению в силу договора о Евразийском экономическом союзе, подписанного 29 мая 2014 года. На практике у бухгалтеров сразу возникла масса вопросов.

Какие документы затребовать для выплаты пособий? Какой заработок брать для расчета?

По каким тарифам перечислять взносы? Что делать с НДФЛ и налоговыми вычетами?

Мы проанализировали законодательство, чтобы найти ответы на эти и другие вопросы.

Как определить налоговый статус сотрудника при расчете НДФЛ?

При определении статуса не являются определяющими показателями гражданство (отсутствие такового), место рождения и место жительства.

То есть налоговыми резидентами России могут быть иностранные граждане или лица без гражданства. В то же время гражданин России может не являться налоговым резидентом.

Источник: http://vigor24.ru/nalogi-i-vznosy-nerezidentu-grazhdaninu-48275/

Ндфл в 2018 с украинцев

НДФЛ 2018, по ней облагаются:

- Доходы иностранных граждан, являющихся нерезидентами: специалистов высокой квалификации, людей, трудящихся по патенту, граждан ЕАЭС.

- Проценты по облигациям с ипотечным покрытием, эмитированным до первого января 2007 года

15% ставка НДФЛ 2018, по ней облагаются:

- Доходы, которые получили учредители доверительного управления ипотечным покрытием. Получать такие доходы требуется на основе ипотечных сертификатов участия, которые выданы управляющим ипотечным покрытием до первого января 2007 года.

- Дивиденды, полученные от русских компаний гражданами, не являющимися налоговыми резидентами России

15% ставка НДФЛ 2018, по ней облагаются:

НДФЛ иностранного гражданина, трудящегося на основании патента в 2018 году Если иностранный работник приобрел патент на трудовую деятельность в РФ, он должен самостоятельно перечислить в бюджет установленный авансовый платеж по НДФЛ.

После того, как иностранный гражданин будет принят на работу, НДФЛ с его доходов рассчитывается и удерживается работодателем – налоговым агентом.Налоговая ставка составляет 13 процентов вне зависимости от того, резидент ли иностранный гражданин.

НДФЛ, который перечислен иностранным работником в виде установленного авансового платежа, должен быть засчитан в счет уплаты НДФЛ с зарплаты.

Как удерживается ндфл с иностранных работников в 2018 году

Другими словами люди имеют возможность тратить средства строго по назначению, а не платить большое количество налогов, которые будут перечислены в государственную казну. Все продумано и правильно? Стоит знать, что система налогов работает не полностью есть определенные моменты, которые скрывают недостатки и другие ситуации.

Ставка ндфл в 2018 году в украине

Иностранные работники — граждане, которые постоянно либо временно проживают или пребывают на территории Российской Федерации с Украины либо с другого государства. Каждый работодатель, который решит трудоустроить у себя таких лиц, обязан зарегистрировать их в Пенсионном фонде и платить страховые взносы с первого для работы.

В статье расскажем про страховые взносы с граждан Украины в 2018, рассмотрим порядок начисления. Общие требования по трудоустройству украинцев Для того, что встать на учет в системе ОПС украинец должен:

- заполнить на работе Анкету застрахованного лица;

- предоставить копию документа, удостоверяющего личность.

Страховые взносы с граждан украины в 2018 году

Конкретная цифра определяется в соответствии с видом дохода, получаемого гражданином. В 2017 году в налоговом законодательстве произошли перемены, которые стали первыми вестниками изменения в НДФЛ в 2018 году в Украине.

Они коснулись, в первую очередь в послаблении действующих до этого норм.

- стоимость обучения, которая не подлежит налогообложению, приравнивается к трем минимальным размерам оплаты труда, установленной законодательно;

- при наличии в организации суточных на время заграничных командировок, не превышающих 80 евро, они не подлежат обложению НДФЛ;

- срок необлагаемой помощи продлевается до 2 лет;

- социальная льгота на уплату налога составила половину прожиточного минимума;

- физическим лицам требуется выплачивать три авансовых платежа, а не четыре, как было ранее.

Также были внесены изменения в налоговую социальную льготу.

Ндфл в 2018 году в украине. как считать

ВниманиеИсключением считаются дивиденды и доходы иностранцев: специалистов высокой квалификации; иностранных граждан, трудящихся у физических лиц на базе патента либо из ЕАЭС.

30% ставка НДФЛ 2018, по ней облагаются:

- Вознаграждения и выигрыши в организуемых играх, конкурсах и прочих рекламных мероприятиях. Уплата налога осуществляется со стоимости подобных вознаграждений и выигрышей, которая превышает четыре тысячи рублей в год.

35% ставка

- Проценты по банковским вкладам в части их превышения над величиной процентов, которая рассчитывается так:

По вкладам в рублях – ориентируясь на ставку рефинансирования ЦБ РФ, увеличенную на пять процентов. При этом для таких целей берут ставку рефинансирования, актуальную в течение интервала, за который начислены представленные проценты.

Ндфл с нерезидентов в 2018 году

Особенности взносов для временно пребывающих лиц с Украины Согласно российского законодательства, украинцы, которые временно пребывают на территорию нашей страны подлежат следующим видам страхования:

- Обязательное пенсионное, при чем независимо по какому договору они работают, в том числе и ИП

- ОСС по нетрудоспособности и материнству при трудоустройстве по трудовому договору либо гражданско-правового характера, но не для индивидуальных предпринимателей

- ОМС вне зависимости от вида договора, в том числе и предприниматель, но не иностранцы с высокой квалификацией

- ОСС по травматизму при осуществлении работы по трудовому либо ГПХ договору.

Таким образом с доходов иностранцев, оформленных по трудовому или ГПХ договору, работодатель обязан перечислить все виды взносов, предусмотренных законодательством как и по доходам граждан РФ.

Если в этот период ставка рефинансирования изменялась, следует применить новую ставку с момента ее установления. По вкладам в зарубежной валюте – ориентируясь на девять процентов годовых.Материальная выгода при экономии на процентах по кредитным (заемным) средствам.

При этом оплатить подоходный налог в 2018 году необходимо с таких сумм:

- По кредитам (займам) в рублях – с суммы превышения величины процентов, рассчитанной с учетом 2/3 актуальной ставки рефинансирования (ключевой ставки), которая установлена ЦБ РФ на момент уплаты процентов, над величиной процентов, высчитанной на основе условий договора.

- По кредитам (займам) в зарубежной валюте – с суммы превышения величины процентов, которая рассчитана, исходя из девяти процентов годовых, над величиной процентов, высчитанной на основе условий договора.

Схема: ставки НДФЛ и налоги с заработной платы в процентах в 2018 году Налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в России не менее 183 календарных дней. Подоходные налоги с зарплаты в 2018 году: ставки НДФЛ 13% ставка НДФЛ 2018, по ней облагаются:

- доходы работников, являющихся налоговыми резидентами РФ, за исключением тех категорий работников, которые представлены ниже.

Важно

К доходам, которые облагаются по ставке 13% относят зарплату, доходы от реализации имущества, вознаграждения по гражданско-правовым договорам, дивиденды, которые получили налоговые резиденты. Напомним, что налоговыми резидентами считаются работники, которые фактически пребывают в РФ не меньше 183-х календарных дней на протяжении последнего года.

Ндфл с украинцев в 2017 году

Теперь применение НСЛ допускается только к доходам, которые не превышают 2240 гривен. Что ожидается Какие изменения предлагаются правительством для изменения налога на доходы физических лиц в Украине в 2018 году.

Что собирается предпринять для снижения налогового бремени и улучшения экономической ситуации. Существует несколько вариантов развития событий.

Кабинет министров предлагает установить единую ставку налога, начисляемого на заработную плату работающего населения.

Подобная мера, которая расценивается как льгота НДФЛ 2018 в Украине, призвана справиться с «черными» зарплатами, возникающими из-за непомерно высокой ставки налога. Предлагаемые показатели должны быть установлены на уровне 20%.

Источник: http://juristufa.ru/2018/04/21/ndfl-v-2018-s-ukraintsev/

Налоги на зарплату в 2018 году для физических лиц и работодателей, ставки, проценты

Основным источником пополнения госказны являются налоги, наиболее существенными из которых считаются федеральные. К ним относится налог на доходы физических лиц, удерживаемый и уплачиваемый работодателем из трудового вознаграждения сотрудников. Кроме него, наниматель также уплачивает страховые взносы за своих подчиненных в рассмотренном далее размере и в установленные сроки.

Ответ на вопрос «какой налог удерживается с зарплаты в этом году» таков – налог на доходы физлиц (далее – НДФЛ), в первую очередь. По факту, он взимается с доходов трудоустроенных граждан, но уплачивается нанимателем, выступающим в данном случае налоговым агентом. Также физлица могут платить его самостоятельно, являясь, к примеру, ИП.

Кроме НДФЛ, за своих наемных работников работодатель из собственной прибыли перечисляет в госфонды целевые страховые взносы (на их пенсионное, медицинское и социальное обеспечение).

Также некоторые сферы предполагают дополнительные взносы на обеспечение подчиненных.

Налог на заработную плату в 2018 году – нормативное регулирование, ставки, предельный размер

НДФЛ удерживается, уплачивается, фиксируется в соответствующей отчетности и, в случае необходимости, возвращается согласно нормам ст. 224-231 НК РФ.

Исходя из них, различают 5 ставок налога на заработную плату:

Вторая и четвертая – наиболее часто используемые. Так, по второй ставке облагаются трудовые доходы резидентов (ст.224), а по четвертой, соответственно, нерезидентов.

Статус налогового резидента приобретает физлицо, за последний отчетный период (12 мес.) проживающее в Российской Федерации не менее 183 календарных дн. без долгосрочного (более чем на полгода) выезда за ее пределы (ст. 207 НК).

Для некоторых нерезидентов предусмотрена льготная ставка налогообложения – 13 %, как и для резидентов. В их число входят участники программы переселения соотечественников, высококвалифицированные иностранные граждане и граждане стран-участниц ЕАЭС, иностранцы, работающие в России по патенту, а также беженцы и получившие в России временное убежище.

Средства сотрудников-нерезидентов зарубежных филиалов российских хозяйствующих субъектов освобождаются от налогообложения (сит. 209 НК), поскольку, согласно ст. 208, являются доходом из зарубежных источников.

Налог в размере 15 % взимается с доходов нерезидентов, полученных ими в виде дивидендов от российских компаний.

35 % облагаются полученные резидентами доходы, упомянутые в п. 2 ст. 224. Если речь идет о выигрышах в конкурсах или лотереи, то в 2018 г. НДФЛ удерживается только с превышающих 4.000 руб. сумм (п. 28 ст. 217). Из средств в пределах 4.000-15.000 руб. налог уплачивается их получателем (п. 1 ст. 228), свыше этого – организатором конкурса.

На практике часто возникает вопрос – сколько процентов составляет налог на зарплату за первую половину месяца (то есть, на аванс). Ответ – нисколько. Он рассчитывается и уплачивается с полной суммы начисленного в конце месяца вознаграждения за выполнение трудовых обязанностей.

Кроме того, не взимается налог с доходов, перечисленных в ст. 217 ТК. К ним относятся стипендии, пенсии, полученные алименты, назначенные в судебном порядке, матпомощь в размере 4.000 руб. за год, пособия по безработице, компенсирование средств обманутым дольщикам из спецфонда.

Определенным категориям резидентов полагаются различные вычеты (ст. 218-220), уменьшающие суммы налогооблагаемой базы для расчета НДФЛ.

К примеру, для участников боевых действий стандартный вычет составит 500 руб., для чернобыльцев и инвалидов ВОВ – 3.000 руб.

Продающие или покупающие автомобиль, недвижимость или ее часть, а также земельный участок вправе воспользоваться имущественным вычетом до исчерпания лимита.

То есть, чтобы определить, сколько составляет налог с зарплаты, следует:

- определиться с видом вознаграждения (за труд или иной вид);

- определить налоговый статус гражданина;

- если он – нерезидент, определить источник получения дохода;

- если источник не является зарубежным, выяснить, облагается ли его доход по льготной ставке 13 %;

Сумма всех удержаний, в том числе и НДФЛ, не должна превышать 20 % (а в отдельных случаях – 50 и 70 %) зарплаты.

Ответственность за нарушение расчетов по НДФЛ

Уклоняющиеся от расчета, удержания и перечисления в бюджет НДФЛ привлекаются к следующим видам ответственности:

- за отказ удерживать или перечислять налог в требуемом объеме и в установленный срок – к выплате штрафа в размере одной пятой суммы к удержанию или перечислению (ст. 123 НК);

- за неуплату в крупном размере – к выплате 100.000-300.000 рублей штрафа, лишению на три года права на занятие определённых должностей, аресту на полгода, двухлетнему тюремному заключению (ст. 199 УК).

Страховые взносы в фонды – основные, дополнительные, пониженные

Наниматель из своей прибыли обязан уплатить за подчиненных взносы в следующие фонды (ст. 426 НК):

- пенсионного страхования – 22 % в пределах установленного лимита налогооблагаемой базы, в 2018 г. составляющего 1.021.000 руб., и 10 % — сверх него;

- соцстрахования на случай нетрудоспособности и материнства – 2,9 % в пределах лимита (815.000 руб.) и 1,8 – за временно пребывающих в РФ сотрудников (нерезидентов и лиц без гражданства);

- обязательного медстрахования – 5,1%.

Дополнительные взносы касаются исключительно пенсионного страхования и уплачиваются только с зарплаты определенных сотрудников (ст. 428-429 НК):

- членов экипажей гражданских авиалайнеров – 14%;

- шахтеров – 6,7%;

- работающих во вредных и опасных трудовых условиях – дифференцируются в зависимости от проведения оценки условий. Если ее не было, с занятых в тяжелом производстве взимается 9 %, во вредном – 6%. Если она имела место, минимальный процент составляет 0, максимальный – 8 (согласно подклассу трудовых условий, определенному в ходе проверки).

Пониженные тарифы (20 % – на пенсионное страхование и 0 % – на соц- и мед страхование) предусмотрены для следующих работодателей:

- работающих на УСН в определенных пп. 5 п. 1 ст. 427 НК сферах;

- использующие ЕНВД с фармацевтической деятельности;

- индивидуальные предприниматели на патенте, соблюдающие требования пп. 9 п. 1 ст. 427;

- некоммерческие субъекты на «упрощенке», соблюдающие требования пп. 7 п. 1 ст. 427.

14 % – на пенсионное страхование и 0 % – на соц- и мед страхование уплачивают благотворительные организации на «упрощенке» и резиденты «Сколково».

IT-компании на «упрощенке» и резиденты особых хоззон уплачивают, соответственно, 8 %, 2 % и 4%.

Полностью освобождены от уплаты соцвзносов плательщики средств экипажам судов, упомянутых в РМРС.

Уплатить взносы в госказну в 2018 году следует не позднее 15 числа месяца, следующего за расчетным.

Исключение составит уплата за март (придется на 16.04 в связи с тем, что 15.04 – нерабочий день), июнь (по этой же причине придется на 16.07), август и ноябрь (придутся н 17-е числа сентября и декабря соответственно).

Ответственность за нарушение расчетов по страховым взносам

К работодателям, не вовремя или частично перечислившим страховые взносы, а также к отказавшимся от уплаты это в принципе, применяются штрафные санкции в размере:

- 5 % от суммы взносов за каждый просроченный месяц (в таких границах: 1.000 руб. — 30 % от суммы) (ст. 119 НК);

- 20 % неуплаченной суммы (не выше 40.000 руб.) (ст. 120 НК);

- 20 % недополученной бюджетом суммы при ошибочном или умышленном занижении налоговой базы, а также излишнем исчислении взносов (ст. 121 НК);

- 40 % недополученной бюджетом суммы при неполной оплате или отказе от оплаты (ст. 122 НК).

Пример расчета налогов с зарплаты в 2018 году

Требуется рассчитать НДФЛ и платежи в страховые фонды по стандартным ставкам, если сотрудникам-резидентам предприятия с допустимыми условиями труда «Бета» за январь 2018 г. начислено вознаграждение за труд в размере 75.000 руб. и никто из них прав на налоговые в ычеты не имеет.

НДФЛ рассчитывается следующим образом: 75.000 руб. * 0,13 = 9.750 руб.

Взнос в ПФР составит 16.500 руб. (75.000 * 0,22).

Взнос на случай нетрудоспособности и материнства равен 2.175 руб. (75.000 * 0,029).

Взнос на медстрахование находится по формуле 75.000 * 0,051 и равняется 3.825 руб.

(28

Источник: https://delatdelo.com/organizaciya-biznesa/nalogi-na-zarplatu-skolko-platit-rabotodatel.html