Учетная политика на УСН Доходы минус расходы — для ИП, ООО, образец на 2018 год

Каждый бухгалтер должен понимать, что при ведении бухучета не обойтись без учетной политики, которая станет подсказкой, алгоритмом, решением задач.

Но она устанавливает и основные ограничения при работе. Какие особенности организации учетной политики действуют, как и когда ее утвердить?

Что нужно знать ↑

Что вкладывают в понятие «учетная политика», какие законодательные акты являются основанием для ее разработки? Рассмотрим более подробно.

Определение

Под учетной политикой организации понимают совокупность принципов и правил, которые регламентируют условия ведения налогового и бухучета в компании согласно действующим нормативным актам.

Это конкретные методы и формы ведения бухгалтерского учета – первичное наблюдение, измерение стоимости, группировка, итоговое обобщение фактов уставного вида деятельности и т. д.

Учетная политика может быть 2-х видов: налоговая и бухгалтерская.

Назначение документа

Необходима учетная политика для закрепления правил ведения отчетностей, для регулирования организационными вопросами.

Цель учетной политики – обеспечить унификацию форм и методов отчетностей на фирме, организовать документооборот между отделами компании (подразделений и руководства, а также подразделений между собой).

Учет позволяет облегчить работу, повысить эффективность документооборота, сэкономить затраты труда, материальных ресурсов организации.

Нормативная база

Ведение бухгалтерской учетной политики не обязательно для предприятий на УСН. Но есть ситуации, когда учета не избежать:

Нормативные акты, на которые стоит опираться при ведении бухгалтерского и налогового учета:

Ведение бухучета возможно благодаря:

- методам группировки и оценивания хоздеятельности, погашения стоимости активов, признания прибыли и затрат;

- организационным приемам документооборота;

- порядку осуществления инвентаризации активов и обязательств фирмы;

- системе внутрипроизводственного учета, отчетам и контролю;

- способам использования счетов бухучета и системе учетного регистра;

- другим способам, методам и приемам.

Формируют учетную политику, учитывая такие факторы, как:

- форма собственности и правовой статус компании;

- виды деятельности предприятия;

- организационная структура управления, наличие структурного подразделения;

- размер (масштаб работы, объемы реализованного товара, количество работников и т. д.);

- цель компании;

- деятельность (производственная, коммерческая, финансовая);

- обеспечение кадрами;

- насколько развита инфраструктура рынка.

Согласно п. 4 ПБУ 1/2008, должны утверждаться:

- рабочие планы счетов бухучета, который содержит синтетический и аналитический счет;

- форма первичной документации, регистра бухучета, документация для внутреннего осуществления отчетностей;

- условия осуществления инвентаризации актива и обязательства предприятия;

- условия осуществления контроля за хозоперациями и т. д.

Организации, которые работают на УСН (ИП и ООО), обязаны разработать и утвердить учетную политику. Поскольку упрощенцы имеют право выбрать объект налогообложения, то его указывают и в учете.

Налогоплательщики на УСН «Доходы» не должны ничего прописывать, поскольку вариантов выбора элементов налогообложения они не имеют.

Учетная политика для УСН «Доходы минус расходы» ↑

Упрощенцы, которые выбрали объект «Доходы, уменьшенные на расходы», должны вести учет затрат.

Предприятия на УСН, которые пользуются привлеченными средствами, имеют возможность учитывать в затратах проценты, которые уплачиваются за предоставленные в использованные кредиты, займы.

Прописывают критерии сопоставимости по долговым обязательствам, устанавливают локальными актами организации размеры суточных, а их учитывают в затратах без ограничения (подп. 13 п. 1 ст. 346.16 НК).

Право налогоплательщика при УСН:

- Включать в следующем налоговом периоде разницу сумм минимального налога и налогом, который исчислялся на общих основаниях, в затраты при расчете налоговой базы, а также увеличить суммы понесенных убытков.

- Уменьшать налоговую базу по истечению налогового периода на суммы убытков, что были получены в предыдущих периодах, если УСН предприятием применялась.

ИП

Какие особенности учетной политики для ИП на УСН «Доходы минус расходы»? В налоговой учетной политике необходимо отражать варианты ведения учета и Книги прибыли и затрат.

В раздел по амортизируемому имуществу вносится информация о первоначальной стоимости объекта, который относится к ОС.

При учете материалов и продукции формируется стоимость и условиям списания их в затраты, нормирование ГСМ, отражение налога на добавленную стоимость и КУДиР.

При учете убытков описываются условия отнесения убытка прошедшего налогового периода, а также указываются особенности учета превышенного минимального налога над определенной суммой на доходы в текущем году.

ООО (предприятия)

Должно быть закреплено в учетной политике организации УСН «Доходы минус расходы» и форму отчетностей:

- общего характера;

- упрощенной формы;

- формы, что предназначена только для малого предприятия.

Стоит выбрать регистры:

- При условии, что используется программа – применимы те регистры, которые предусмотрены в ней.

- Если используется журнально-ордерная система – применяются журналы-ордера.

- Мемориальная система предусматривает применение мемориальных ордеров.

- При УСН – книга хозопераций без применения или с применением регистра бухучета имущественных объектов.

Тогда учет МПЗ не будет иметь отличий в бухучете УСН. Амортизация по ОС может начисляться такими способами:

- линейным;

- способом уменьшаемых остатков;

- списанием цены по сумме чисел сроков полезного пользования;

- списание цены в пропорциональном соотношении объемам товара.

Для определения сумм налога по упрощенке альтернатив при учете затрат на покупку ОС, проведение реконструкции, дооборудование, модернизации предприятиям на УСН не предоставляется.

Принимается решение о переоценке ОС и нематериального актива или об отказе от нее в бухучете. Налогоплательщики имеют право учитывать, например, затраты на оплату продукции, которая покупалась с целью перепродажи.

Тогда нужно будет выбрать метод оценивания товара (подпункт 2 п. 2 ст. 346.17 НК):

- по цене первой продукции по дате покупки (ФИФО);

- по цене последних по дате покупки (ЛИФО);

- по средней цене;

- по стоимости за единицу.

Выбранный метод прописывается и учитывается при определении расходов. Затраты, которые связаны с продажей/хранением/обслуживанием продукции, могут учитываться после оплаты (ст. 346.17 п. 2 подп. 2 НК).

Видео: учетная политика на 2018 год для ОСБ и УСН, пример составления

Если упрощенцем будет выбрано одинаковые варианты при учете (не включение затрат в цену), работа бухгалтера не будет облегчена. Такие расходы нужно распределить между товаром, который продан, и тем, что остается на складах.

Порядок формирования ↑

Любому начинающему бухгалтеру трудно разобраться, как формировать учетную политику, что включать в расходы. Не всегда ясно, как и когда вносить изменения в документ. Разберем такие нюансы.

Структура документа

Учитываются:

- средства учетной политики;

- ресурсы материально-производственного характера;

- нематериальные активы организации ;

- методы учета;

- затраты фирмы;

- проценты по кредиту;

- операции после отчета;

- бланк отчета.

В составе учетной политики с целью обложения налогом:

- сумма налога на прибыль юрлиц;

- сумма НДС;

- размер страхового взноса.

В какой срок утвердить

Учетная политика принимается каждый год. При этом должны соблюдаться принципы последовательного применения правил налогового учета.

Так, учетную политику на 2018 г. нужно было утвердить не позже 31 декабря 2018 г. Если предприятие только открывается, то утверждение возможно до конца налогового периода.

Считается применяемой с момента создания фирмы. Действие новой учетной политики начинается с начала 2018 года.

Как внести изменения

Нельзя изменять учетную политику посередине налогового периода.

Допускается вносить изменения в таких случаях (ст. 313 НК):

| Если меняются методы учета | Со следующего налогового периода |

| Если вносятся поправки в законодательство | С момента, когда закон вступит в силу |

| Если предприятие ведет деятельность, не указанную ранее, то такой факт также стоит прописать в учетной политике | В течение налогового периода |

Не стоит считать изменением учетной политики утверждение способа ведения бухучета факта хоздеятельности, что отличается от того, который возник впервые.

К примеру, если фирма не занималась перепродажей продукции, то и в учете отражать способ оценивания не понадобится.

Если в законе не оговариваются условия отражения поправок, отражать их стоит, ориентируясь на требования предоставления чисел за 2 года (налоговый период и предыдущий год).

При внесении изменений следует утвердить все необходимые документы. В учетной политике отражают такие нюансы:

- метод определения величины, что формирует базу налога;

- правила, используемые при ведении учета;

- форму аналитического регистра налогового учета.

- приемы и способы учетности.

Пример учетной политики

Изменения 2018 года ↑

Внесено изменения в первичную документацию. В соответствии с новыми правилами предприятиям не нужно использовать унифицированные формы документов.

Руководители самостоятельно теперь должны разрабатывать и утверждать такие виды документов. Но стоит отметить, что те формы, которые действовали ранее, также можно использовать.

Форма документации должна быть утверждена в учетной политике. Есть ряд изменений в бухучете:

- В отношении бухгалтерских регистров. Если компания не будет вносить изменения, то это стоит отразить в учете.

- Бухучет может вестись самим директором, если организация является объектом малого или среднего бизнеса. В противном случае обязательство ведения учета ложится на плечи бухгалтера.

- Необходимо вести учет фактов хозяйственной жизни, который отражают в учетной политике.

- Если на фирме проводится аудит, должен быть организован внутренний контроль бухучета и формирования отчетов по бухгалтерии.

Учетная политика нужна предприятиям. Ведь это не только способ облегчить ведение учета, но и средства для легального получения дохода, а также представления финансового положения предприятия в соответствии с интересами владельца.

Поэтому стоит разбираться в законных актах, которые регулируют ее формирование.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/usn/uchetnaja-politika-na-usn-dohody-minus-rashody.html

Как выглядит образец учётной политики «доходов» на УСН

Благодаря тому, что предприниматели выбирают упрощенную систему налогообложения, они имеют возможность не вести бухучет, но оформить документ, в котором будет отображена учетная политика (УП), СХД необходимо для улучшения ведения налогового учета.

Законодатель обязывает налогоплательщиков формировать УП, исключение составляют ИП, т. е. им разрешается составлять документ на свое усмотрение. Одним из видов УСН является ведение учета по схеме «доходы». В основном образец учётной политики «доходов» на УСН должен содержать особенности этой системы налогообложения (СН), которую выбрал СХД, порядок учета доходов и расходов (ДиР).

В дальнейшем в него могут вноситься изменения. Корректировки СХД вносит, если произошли изменения в законодательных актах на государственном или региональном уровне, или само предприятие (ИП) что-либо меняет в своей деятельности или учете.

В УП отображаются правила учета не только бухгалтерского, но и налогового. Если, например, СХД находится на УСН и уплачивает налог на доходы в размере 6%, то в приказе потребуется отобразить объект налогообложения, формирование налоговой базы, обязанность ведения книги для учета доходов и расходов (КУДиР) и многое другое.

Фактически для упрощенца, выбравшего схему «доходов» в УП необходимо кратко отобразить, как будут учитываться поступления. Если СХД выбрал для себя «доходы минус расходы», то необходимо указать, как требуется подробно вести учет расходов, влияющих на размер налоговой базы, помимо того, что необходимо учитывать доходную часть.

Главные условия

Перед созданием приказа по УП руководителю и ответственным лицам необходимо понимать, какой смысл законодатель вкладывает в документ и какие требования предъявляются к его оформлению. Зачем вообще нужна УП субъекту ХД?

Что это и нужно ли

УП относится к внутренним документам предприятия или субъекта предпринимательской деятельности.

Как правило, порядок учета в ней необходимо отобразить исходя из законодательных норм и требований налогового режима:

- который был выбран СХД в начале ведения деятельности;

- на котором уже находится СХД;

- на который он переходит в процессе работы.

Первоначальная цель документа – это утверждение одного или двух режимов налогообложения (при условии совмещения). Остальными положениями УП утверждаются особенности учета, чтобы можно было правильно рассчитывать и уплачивать налоги.

Например, когда упрощенец:

- Совмещает режим с ЕНВД, в этом случае потребуется указать, как будет вестись раздельный бухучет, рассчитываться «вмененный» и единый налог.

- Получает целевое финансирование в виде дотаций или субсидий из государственных или частных источников. Потребуется указать, как правильно распределять средства и использовать.

СХД разрешается выбрать для себя оптимальный вариант ведения документооборота. Если у предприятия имеются обособленные подразделения, то они обязаны придерживаться единой УП. Несмотря на то что унифицированной формы для оформления документа законодатель не предусмотрел, если он будет правильно составлен, то поможет решить и судебный спор с налоговиками.

Обычно ответственность по составлению УП малого предприятия возлагается на главбуха или экономиста, он готовит проект УП и согласовывает с другими ответственными лицами, руководителем, а затем с учетом замечаний вносит корректировки.

Затем документ утверждается директором предприятия, после его заверения на нем ставится печать предприятия. Только после этого УП вступает в силу на основании отдельного приказа по предприятию. С приказом и документом необходимо познакомить всех ответственных лиц. Если бухгалтерия ведется предпринимателем самостоятельно, без нанятого специалиста, то ему придется составить и утвердить УП.

Суть документа

Выбрав для себя УСН (доходы), СХД может с помощью УП решить многие организационные вопросы. СХД самостоятельно решает, сколько разделов ему включить в документ, и как они будут называться.

Полноценная структура УП должна состоять из:

| Организационно-распорядительная часть | В ней следует:

Если, к примеру, у ИП, находящегося на УСН, отсутствуют работники, то следует указать только важные моменты, описывать какие-либо регламенты не имеет смысла. |

| Методическая часть | Необходимо указать, как следует:

|

В большинстве предприятий малого бизнеса разработанная политика учета умещается на 50 страницах.

Нормативная база

В ФЗ № 402 (06.12.11) законодатель указывает на необходимость принятия предприятиями УП. Предприятия, которые используют УСН, ведут бухучет в полном объеме, поэтому формируют и УП, так указано в ст. 2.

В отношении ИП в законодательных актах сказано, что для организации:

- бухучета они не обязаны формировать УП, независимо от того, какую СН используют (ФЗ № 402, ст. 6, п. 2, подп. 1);

- налогового учета им необязательно составлять УП (НК).

Если предпринимателем используется упрощенная система налогообложения, и он принял решение не вести бухучет, то учитывать доходы можно для целей бухучета в КУДиР, а для налогового – в налоговом регистре.

Вывод основывается на:

- Определении налоговой УП, о которой законодатель говорит в НК, ст. 11, п. 2. Налогоплательщик имеет право выбрать, допускаемые НК, способы (методы) для определения ДиР, их признания и оценки.

- Отсутствии у предпринимателя на УСН (доходы) возможности выбрать способ учета доходов, как сказано в НК, ст. 346.15.

Но если ИП, который имеет право, находясь на УСН, не вести бухучет, не отказался от него, то для организации налогового учета УП ему понадобится.

Образец приказа об утверждении учетной политики при УСН

Особенности схемы

Налоговая схема применяется упрощенцем в зависимости от того, какой вариант УСН он выбрал.

Порядок учета ДиР отображается в УП для определения налогооблагаемой базы:

| Доходы – 6% | Предприятия и ИП рассчитывают сумму единого налога на основании только доходов, полученных в отчетном периоде, игнорируя понесенные затраты.Поэтому в УП необходимо:

|

| Доходы минус расходы – 15% | Расчет налога осуществляется с учетом расходов, поэтому помимо вышеуказанных пунктов, потребуется утвердить механизм учета расходов.В данном случае УП дополняется учетом:

|

С учетом специфики работы СХД может на свое усмотрение дополнить УП иными положениями.

Налоговая учетная политика по УСН доходы на 2018 год:

Образец учётной политики «доходов» на УСН для ИП и ООО

УСН (доходы) применяется обычно предпринимателями или малыми предприятиями (ООО), у которых обороты не слишком велики.

Поэтому можно ограничиться стандартными требованиями для разработки УП:

| Когда у ИП нет обязанности вести бухучет | То и нет необходимости составлять баланс, оформлять проводки, но налоговый учет он вести обязан независимо от организационной формы и вида собственности.Поэтому утверждать необходимо только положения для налоговой УП:

Документация может оформляться и храниться у ИП в электронном виде и на бумажных носителях. |

| ООО ведут хозяйственную деятельность | Отображают ее в бухгалтерском и налоговом учете. Малым предприятиям разрешено для ведения бухучета использовать общие формы отчетности или применять специальный перечень форм. Для организации налогового учета в УП указываются различные моменты налогообложения и обязательно налоговый регистр (КУДиР), с помощью которого следует вести учет ДиР. |

Образец учётной политики «доходов» на УСН можно найти ниже:

Налоговая учетная политика по УСН доходы минус расходы на 2018 год:

Центральные нюансы

При формировании документа ответственному лицу следует обратить внимание на некоторые важные моменты.

Детали изменений

Изменения в УП вносятся при возникновении определенных ситуаций:

| У СХД меняется режим налогообложения | Эти изменения потребуется внести в УП в раздел о налогообложении и оформить отдельным приказом.Ситуации, из-за которых потребуется внести изменения, могут быть такими:

|

| СХД вводит новый вид (ы) деятельности в рамках ЕНВД, которая совмещается с УСН | Эти виды ХД описываются в УП и вводятся в работу на основании приказа. Изменения могут вступить в силу с момента, как в территориальном отделении НС было получено разрешение на их применение. Дата внесенных в УП изменений отображается в приказе, но произойти это может как в середине отчетного года, так и с начала следующего. |

| В законодательные акты были внесены изменения | Например, законодатель внес изменения в НК в отношении расчета налогов по УСН и уплаты.Предприятие или ИП оформляет отдельный приказ о внесении изменений в УП, а в сам документ, возможно, потребуется внести:

|

В приказе и УП проставляется дата внесения изменений, соответствующая указанной законодателем.

На что обратить внимание

При составлении УП необходимо учитывать, что:

| Для ИП наиболее важным будет раздел о налогооблагаемой базе для расчета единого налога и особенностях, которые связаны с признанием доходов | Переписывать положения о доходах, указанные в НК, не требуется. Достаточно провести разграничение доходов, которые поступают от реализации, от внереализационных. Потребуется также указать доходы, которые СХД не учитывает исходя из своей деятельности.Детализировать учет доходов можно в зависимости от:

|

| Предприниматели могут использовать в ХД земли и транспорт, которые относятся к объектам налогового учета | Порядок их учета должен быть определен положениями УП.На сегодняшний момент земельный налог учитывается по упрощенной схеме:

Несмотря на это, в УП можно как минимум отобразить срок уплаты земельного налога и периодичность на основании региональных законодательных актов. ИП требуется вовремя получать уведомления из налоговой и производить уплату налога. Это также можно отобразить в УП.Если информация о земле, используемой ИП, изменилась, а уведомление из налоговой не пришло, это не освобождает налогоплательщика от уплаты в сроки, установленные законодателем. Но ООО приходится производить расчет налога самостоятельно, это также необходимо отобразить в УП. Аналогичные требования следует установить в УП в отношении транспортного налога. |

| Упрощенцы – предприниматели освобождены от уплаты налога на имущество, которое они используют в бизнесе (НК, ст. 346.11, п. 3) | Но если у объекта недвижимости есть кадастровая стоимость, по которой определяется налоговая база, то налог на имущество платить придется (НК, ст. 378.2).Поэтому в УП понадобиться отразить:

|

Важные элементы

Упрощенцу рекомендуется в начале текста УП оформить перечень нормативных актов, которые позволяют ему вести учет соответствующим образом.

Это:

- Положение о ведении бухучета в РФ;

- План счетов и инструкция для его правильного применения;

- перечень ПБУ для учета;

- Информация Министерства финансов, где сообщается, что субъекты малого бизнеса могут вести бухучет в упрощенном виде;

- другие методические рекомендации и указания.

Главным документом для части налогообложения в УП будет Налоговый кодекс. Если организация заключает договор на ведение учета, тогда ответственность возлагается на посторонних лиц, которых следует указать в тексте УП.

Какие еще важные элементы следует отобразить в УП:

- для налогового учета упрощенцы применяют только 1 регистр – это КУДиР;

- большинство упрощенцев используют для учета ДиР метод начисления, но законодатель разрешает использовать и кассовый;

- для активов с небольшой стоимостью необходимо определить, в составе ОС или МПЗ они будут учитываться;

- методы начисления амортизации ОС и нематериальных активов, списания сырья и материалов;

- как учитывать МПЗ в бухучете;

- как создавать резерв по сомнительным долгам;

- каким образом исправлять ошибки, в этом случае необходимо определиться, какие из них будут считаться существенными, а какие нет.

Подробный алгоритм

Состав положений УП должен отображать документооборот, который ведет или будет вести предприятие (ИП).

Для формирования текста УП ответственному лицу предстоит:

- Составить список плана счетов для аналитического учета и синтетического.

- Определить перечень документов и форм для первичного учета.

- Принять решение о разработке СХД самостоятельно некоторых форм, куда придется включить обязательные реквизиты.

- Создать список документов для ведения учета по различным направлениям.

- Установить сроки сдачи различных документов и форм для последующей обработки ответственными сотрудниками.

- Разработать должностные инструкции для лиц, которые причастны к налоговому и бухучету.

Утверждать УП необходимо каждый раз в декабре уходящего года, даже если в нее не вносились изменения. Фактически на предприятии или у предпринимателя постоянно издаются приказы по внесению изменений и о переносе утвержденной формы на следующий год.

Источник: http://buhuchetpro.ru/obrazec-uchjotnoj-politiki-dohodov-na-usn/

Бухгалтерская учетная политика усн доходы минус расходы

В данном пункте следует указать действующую налоговую ставку;

- утвердить график уплаты налогов и сборов. Сроки уплаты авансов по единому налогу утверждайте согласно датам, предусмотренных законодательством.

Помимо вышеуказанной информации, текст учетной политики должен содержать обязательные реквизиты (дата и номер документа, срок вступления в действие и т.п.). Вы может оформить учетную политику в качестве приложения к приказу или в виде отдельного документа.

Учетная политика вступает в силу в начале отчетного года на основании приказа, подписанного руководителем. Читайте также статью: → «Оптимизация налогов при УСН методы и работающие схемы».

Схема «Доходы минус расходы 15%» «Упрощенцам», применяющим данную налоговую схему, следует рассчитывать налог от суммы доходов с учетом понесенных расходов.

Внимание

Для успешного прохождения этого трудового марафона нужно правильно распределить свои силы. А чтобы вам было проще распланировать свои дела на грядущую рабочую шестидневку и ничего не забыть, мы представляем вашему вниманию наши еженедельные бухгалтерские напоминания.< < …

Учетная политика при усн «доходы минус расходы» (2017-2018)

Назначение документа Необходима учетная политика для закрепления правил ведения отчетностей, для регулирования организационными вопросами. Цель учетной политики – обеспечить унификацию форм и методов отчетностей на фирме, организовать документооборот между отделами компании (подразделений и руководства, а также подразделений между собой).

Важно

Учет позволяет облегчить работу, повысить эффективность документооборота, сэкономить затраты труда, материальных ресурсов организации. Нормативная база Ведение бухгалтерской учетной политики не обязательно для предприятий на УСН.

Учетная политика при применении усн

НК РФ). В каких случаях нужно включить в доходы для целей налогообложения ошибочно полученные средства, читайте в статье «Когда ошибочно полученные деньги ”упрощенец” включает в доход». Не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст.

346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- доходы предпринимателей, облагаемые НДФЛ по ставкам, прописанным в пп. 2, 4 и 5 ст. 224 НК РФ.

- доходы, полученные по видам деятельности, в отношении которых применяется ЕНВД или патентная система налогообложения.

Источник: http://tk-advokat.ru/2018/04/21/buhgalterskaya-uchetnaya-politika-usn-dohody-minus-rashody/

Учетная политика усн доходы минус расходы

Соответственно, если выбрана учетная политика УСН «доходы минус расходы», то доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами.

Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ). Выданные авансы, сам налог при УСН, представительские и другие расходы, которых нет в п. 1 ст. 346.16 НК РФ, в расходах при УСН не учитываются.

С особенностями признания отдельных расходов для расчета налоговой базы можно ознакомиться в статье «Порядок списания расходов при УСН “доходы минус расходы”». К приказу по учетной политике потребуется разработать ряд приложений. Подробнее о них — в этой статье.

Инновации 2017-2018 годов В 2017-2018 годах значительных изменений в законодательстве по УСН, влияющих на формирование учетной политики, не было.

Нужна ли учетная политика на усн доходы минус расходы в 2018 году

ВниманиеГлавная → Бухгалтерские консультации → УСН Актуально на: 27 июня 2016 г. Организация на УСН обязана вести бухгалтерский учет.

ВажноИП-упрощенец сам решает – вести учет или нет, ведь обязанности такой у него нет (п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Налоговый учет все упрощенцы ведут в обязательном порядке в КУДиР (ст.

346.24 НК РФ). Бухгалтерский и налоговый учет организации и ИП на УСН ведут в соответствии с принятой ими учетной политикой. Как формируется учетная политика при УСН, расскажем в нашей консультации.

Бухгалтерская учетная политика Упрощенцы формируют свою бухгалтерскую учетную политику в том же порядке, что и общережимники.

Готовые образцы учетной политики по усн на 2018 год

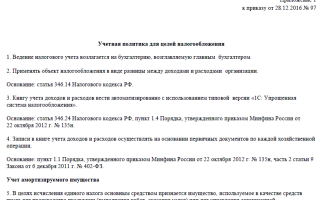

Учет сырья и материалов 9. Стоимость материально-производственных запасов определяется исходя из цен их приобретения с учетом расходов на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходов на транспортировку, а также расходов на информационные и консультационные услуги, связанные с приобретением материально-производственных запасов.

Учетная политика при усн «доходы минус расходы» (2017-2018)

Учетная политика УСН «доходы минус расходы»: образец. Подписывайтесь на наш канал в Яндекс.

Учетная политика при применении усн

НК РФ, а, значит, не предоставляет свободу выбора того или иного способа исчисления налоговой базы. Поэтому налоговый учет доходов в учетной политике на УСН отсутствует.

Источник: http://advokat-burilov.ru/uchetnaya-politika-usn-dohody-minus-rashody/

Учетная политика организаций: для чего она нужна, сроки утверждения , образцы на 2018 год

Большинство субъектов бизнеса в соответствии с нормами законодательства обязаны вести бухучет и представлять проверяющим органам бухгалтерскую отчетность. Ведение бухучета предполагает использование его методов и способов. Так как фирмам дается право выбора, то они должны формировать такой локальный акт, как учетная политика организации, в которой конкретизирует учет на предприятии.

Для чего нужна учетная политика организации

Методические указания предполагают по некоторым объектам вести учет разными способами, которые организация выбирает на основании существующей особенности работы предприятия. Чтобы сам бухгалтерский персонал и все проверяющие знали, какие методы и способы используются на данном предприятии составляется учетная политика организации.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Учетная политика — это перечень принципов осуществления бухгалтерского и налогового учета на будущий календарный период. Этот документ необходимо разработать и принять в каждом хозяйственном субъекте, который ведет бухучет в полном объеме независимо от формы собственности.

Если фирма имеет филиалы, представительства или удаленные подразделения, порядок ведения учета, закрепленный в этом документе, распространяется и на них.

Должностному лицу необходимо тщательно продумывать состав внесенных в него правил, поскольку ошибочное или неверное значение одного из раздела может, в дальнейшем, повернуться против самого предприятия.

При этом нет необходимости подробно останавливаться на тех элементах, где на уровне законодательства закреплен единственный вариант действий. В первую очередь, здесь рассматриваются те моменты учета, по которым дан выбор — к примеру, амортизация основных средств.

м

Кроме этого в состав учетной политики включается раздел для налогообложения. То есть в этом документе фиксируются не только правила действующие на предприятии по бухучету, но и по налогам.

бухпроффи

Внимание! Оформление учетной политики позволяет оптимизировать бухгалтерский и налоговый учет, а это способствует своевременному получению всей необходимой информации для принятия решений руководством по эффективному применению ресурсов и выявлению их резервов.

В каком случае она составляется

Учетную политику субъекты должны формировать в случаях, когда они ведут бухгалтерский учет. Поэтому ее составляют все юридические лица, независимо от формы собственности. Исключением являются только кредитные организации, представительства и филиалы иностранных компаний.

Многие ошибочно думают, что если организация применяет упрощенную или иную льготную систему налогообложения, то составлять учетную политику она не должна.

На самом деле это не так. Именно в учетной политике фиксируется момент, в соответствии с которым учет предприятия строится по упрощенной схеме. Если этого не будет, то и применять упрощенный бухучет организация не сможет.

Как правило, формирование учетной политики происходит сразу же после создания компании. Ее составляет главный бухгалтер, а утверждает директор фирмы. Далее в конце каждого года в нее при необходимости вносятся коррективы, и ее заново утверждают на новый год.

Отдельный большой вопрос, нужно ли, чтобы была учетная политика ИП. Ведь согласно положению разрабатывать и использовать этот документ должны только организации. Однако НК говорит, что налогоплательщик независимо от формы должен разработать учетную налоговую политику.

бухпроффи

Внимание! Применять ее нужно только тем предпринимателям, которые используют ОСНО или УСН. Тем, кто находится на спецрежиме (ЕНВД, ЕСХН, патент), разрабатывать ее не нужно при условии, что они не совмещают несколько режимов.

А вот разрабатывать и применять учетную политику для бухучета им не нужно, поскольку по законодательству они могут не вести бухучет вообще.

Сроки утверждения документа

Когда фирма прошла регистрацию, ей необходимо, согласно ПБУ 1, составить и утвердить свою учетную политику не позднее 90 дней. То есть ее можно ввести сразу же вместе с регистрацией, а можно более тщательно рассмотреть все моменты и утвердить не позднее трех месяцев. При этом действовать она начинает с момента регистрации организации.

Однако, в состав учетной политики входит раздел по налогам. НК РФ требует, чтобы учетная политика для налогообложения была утверждена не позднее конца первого налогового периода. При этом ее правила будут распространяться на деятельность компании с момента постановки на учет.

Учетная политика составляется на неопределенный период. При ее формировании действует принцип последовательности применения действующих правил. То есть выбрав один раз методы и способы бухучета, их желательно использовать и в дальнейшем. Изменения в них должны быть обоснованы и нацелены на оптимизацию деятельности.

бухпроффи

Внимание! Изменения можно вносить соответствующим приказом руководства или же путем утверждения новой учетной политики.

Изменения в ПБУ 1/2008 с 2018 года

Всем компаниям необходимо откорректировать свои учетные политики в 2018 году. Связано это с тем, что в 2017 году были приняты изменения в законодательстве по бухучету.

Теперь в учетной политике нужно фиксировать ее независимость. То есть она формируется каждым юрлицом самостоятельно. Исключение составляют головная и дочерние фирмы. Дочерние фирмы и филиалы формируют свои политики на основании положений материнской компании.

Был определен порядок определения способа ведения бухучета, если он не определен в ПБУ. Теперь нужно ознакомиться с МСФО, если там такой способ ведения присутствует, то компания должна выбрать его. При отсутствии его в этом документе, можно обратиться к отраслевым стандартам. Если же он не рассмотрен и там, тогда используются только рекомендации по бухучету.

В ПБУ ввели понятие несущественности, под которым стали понимать данные, не влияющие на принятие решений пользователей бухотчетности. В определенных ситуациях в отношении такой информации, основываясь на принципе рациональности, допускается игнорирование.

Субъекты на упрощенном учете получили право применять принцип рациональности в отношении методов и способов ведения бухучета, которые не определены ПБУ. То есть им не надо использовать МСФО, стандарты отрасли, рекомендации по бухучету и т. д.

Изменения ПБУ 1/2008 допускают случаи отступления от соблюдения рассмотренных в них правил, если они не позволяют объективно отразить факт хозяйственной жизни. При этом обязательно нужно фиксировать какой именно пункт игнорируется фирмой, по какой причине, каким именно способом ведения учета он заменяется, а также краткие пояснения по нему.

Компаниям, составляющим отчетность по МСФО, разрешили отдавать предпочтение МСФО перед ПБУ. Однако, обязательно нужно отражать, что именно не соблюдается по ПБУ, почему, и давать краткое пояснение сложившейся ситуации.

Новшества в ПБУ 1/2008 позволяют проводить корректировку ряда определенных показателей на начало года, которая вызвана последствием изменения учетной политики.

бухпроффи

Внимание! По новым правилам при изменении учетной политике теперь не надо составлять к ней пояснительную записку. Эти сведения фиксируются теперь компаниями только в бухотчетности, например, в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Что должна содержать УП для ОСНО

Это самый объемный вариант учетной политики, поскольку к компаниям на ОСНО применяются наиболее жесткие требования по ведению учета, подготовке и сдаче отчетности.

Учетная политика на ОСНО может оформляться единым документом, содержащим части для бухгалтерского и налогового учета, либо двумя отдельными частями. При этом налоговая политика здесь является наиболее важной, поскольку определяет процесс формирования базы и расчетов основных видов налогов, и особенно — налога на прибыль.

Основные моменты, которые необходимо рассмотреть в бухгалтерской части документа:

- Перечень нормативных документов, которые используются для учета. Если компания использует в какой-то сфере МСФО, то это должно быть прописано;

- План счетов бухучета;

- Оформление бухгалтерской отчетности — список оформляемых форм (например, малым предприятиям дано право составлять упрощенный баланс), детализация раскрываемых показателей, составление пояснительных записок к балансу и приложениям. В этом же разделе указывается, если на предприятии составляется промежуточная отчетность;

- Первичные документы — здесь необходимо упомянуть, какие бланки применяются в типовой форме, а какие — в собственной. Последние нужно будет включить как приложения.

- Кто в организации имеет право подписывать первичку, счета, счет-фактуры и т. д;

- Каким именно образом выполняется учет поступающих материалов, как происходит оценка при поступлении и списании;

- Каким именно способом будет происходить определение курсовых разниц для активов в валютном выражении;

- Каким именно образом происходит списание управленческих и коммерческих расходов, как происходит признание выручки по продукции, у которой производственный цикл более 12 месяцев, как осуществляется учет незавершенного производства;

- Налог на прибыль для целей бухучета — необходимо указать, использует ли субъект ПБУ 18/02, каким именно способом определяется величина налога для отчета о финрезультатах;

- Процесс создания резервов — как именно производится создание резерва на сомнительные долги (обязаны иметь все компании), происходит ли создание резервного фонда (производится по желанию);

- Учет основных средств — в этом разделе устанавливается, как определяется срок использования ОС, какой способ амортизации применяется, как списывается ОС с ценой до 40 тыс. руб, способ проведения переоценки. Для малых предприятий есть возможность начислять амортизацию раз в год, и это также нужно отменить в документе.

В налоговой части документа не нужно указывать способы учета и расчета, если они четко указаны в устанавливающих документах, Однако если предлагается выбрать один из нескольких способов, то это и нужно вносить в документ.

В частности, необходимо отразить следующие моменты:

- Каким из двух способов происходит начисление амортизации;

- Каким методом будет производиться определение цены материалов и сырья;

- Если уплачиваются авансовые платежи по налогу на прибыль — как часто это производится;

- Как часто подается декларация по налогу на прибыль;

- Каким из двух способов будут признаваться доходы;

- Если в предыдущем пункте выбран метод начислений, то как будет указываться оплата работ, какие начаты в одном периоде, а закончены в другом;

- Какие расходы, из указанных в НК будут считаться прямыми;

- Как будет производиться ведение налогового учета — в бухгалтерских регистрах или отдельных.

Что должна содержать УП для УСН

Учетная политика на 2018 год скачать бесплатно образец для УСН.

Учетная политика для компаний, применяющих УСН намного меньше, чем для общей системы. Однако и здесь есть некоторые особенности, которые обязательно нужно отразить в документе.

Структура учетной политики обычно составляется следующим образом:

- Первый раздел предназначен для раскрытия всех понятий и определений, которые применяются в документе;

- Во втором описывается процесс проведения инвентаризации имеющихся активов и обязательств, а также каким образом оформляются ее результаты;

- Третий раздел отводят для описания способов оценки активов и обязательств. Сюда также вносят способы амортизации и списания материальных ценностей;

- В четвертом разделе раскрывается порядок ведения бухучета, правила документооборота, используемые бухгалтерские и налоговые документы, применяемые специализированные программы;

- Обязательно необходимо включить раздел, в котором будет описываться процесс контроля правильности ведения учета;

- При необходимости, если это требует деятельность фирмы, в учетную политику можно включать другие разделы.

При подготовке документа обязательно нужно отразить в нем следующие моменты:

- По какому объекту ведется расчет налога. Если произошла смена, то это обязательно указывается в новом документе;

- Ставку налога указывать не обязательно. Это стоит сделать, если она установлена региональными властями и отличается от стандартной.

- Обязательно указывается каким именно образом оформляется книга доходов и расходов;

- При использовании системы «Доходы минус расходы» необходимо прописать актуальный лимит по основным средствам — 100 тыс руб. Для «Доходов» это можно не указывать, потому что на налог этот показатель не влияет.

- Как именно происходит списание основного средства при частичной оплате. Этот момент не указан в НК, поэтому компания имеет право выбрать подходящий для себя и закрепить его в документе;

- Методы оценки товаров. Это обязательно должны указывать субъекты на «Доходах минус расходах».

- Работа с убытком и минимальным налогом. Фирмы, которые используют «Доходы минус расходы» могут уменьшать размер налога на убыток прошлого года. Также они имеют право включать в расходы разницу между минимальным и единым налогом. Все это нужно отразить в учетной политике.

Учетная политика для бюджетных организаций

Учетная политика на 2018 год для бюджетных учреждений скачать бесплатно.

Организации бюджетной сферы также должны составлять учетную политику, при этом она должна содержать пункты согласно их специфике. Учетная политика на 2018 год для бюджетных учреждений должна составляться с учетом вступивших в действие изменений в инструкции 157н и новых стандартов.

Несмотря на которую специфику работы, учетная политика для казенных учреждений также должна оформляться и вводиться в действие.

Документ должен быть максимально детализирован, чтобы новые работники бухгалтерии и счетной сферы могли быстро войти в курс дела. Учетная политика может быть составлена как единым документом, так и комплектом. Ввод в действие производится приказом.

В учетной политике должны быть рассмотрены следующие моменты:

- Действующий план счетов — в нем нужно указать те счета, которые действительно используются в организации. Сюда же вносятся и те, какие были введены для собственных нужд.

- По каким методам выполняется оценка имущества и обязательств;

- Описание процесса проведения инвентаризации имущества и имеющихся обязательств;

- Каким образом в отчетах отражаются события, произошедшие после отчетной даты;

- Документы и регистры, используемые в организации, для которых не существует стандартных форм;

- Описание процесса выполнения внутреннего финансового контроля;

- Описание резервов, которые нужно создавать в организации;

- Иные процессы, которые необходимо выполнять, чтобы вести бухучет.

Построение бюджетного бухучета обуславливает существенное различие бюджетной учетной политики от коммерческой. Если во второй обычно существует стандартный набор приложений (план счетов, документооборот и т. д.), то в бюджетной этим обычно не ограничивается.

Организация сама для себя определяет:

- Состав приложений;

- Степень раскрытия в них информации;

- Процесс внесения изменений в приложения.

Так, приложения могут содержать:

- Список форм для документов, которые были разработаны в организации;

- По каким методам оценивать определенное имущество и обязательства;

- Номера, которые присвоены журналам операций;

- Список лиц, которым дано право подписи первичных документов;

- Графики инвентаризации;

- Процесс отправки в служебные командировки и их оформление;

- Как происходит принятие обязательств и денежных средств;

- Как организуется учет расчетов с подотчетными лицами

Источник: https://buhproffi.ru/buhuchet/uchetnaya-politika.html