Налог на игорный бизнес в РФ: Ставка в 2017 году

Содержание этой статьи:

Российская налоговая система имеет трехуровневую структуру. То есть все обязательные платежи делятся на федеральные, региональные и местные.

Целью такого деления законодатели видят равномерное наполнение соответствующего уровня бюджетов.

Среди прочих, на региональный уровень был передан и налог на бизнес, связанный с азартными играми. Средства от его уплаты поступают в бюджет того субъекта РФ, где он был уплачен.

Под подобным бизнесом понимается исключительно предпринимательская коммерческая деятельность.

Проведение любых азартных игр или заключение частных пари для собственного удовольствия под это понятие не подпадает, даже если предполагает получение денег одним из участников.

А вот систематический доход, получаемый из платы участников, за организацию таких игр или же выигрышей в них, наряду с регистрацией в качестве организации, ведущей игорный бизнес – уже подпадает под определение закона.

Из видов такой деятельности к разрешенным на территории нашей страны относятся азартные игры с использованием специальных столов и автоматов, тотализаторы и букмекерская деятельность.

Причем с недавнего времени азартные игры разрешены только в строго отведенных для этого местах – игорных зонах. Согласно закону, они создаются в следующих субъектах:

| Краснодарский край | Азов-Сити | Действует |

| Алтайский край | Сибирская монета | Строится |

| Приморский край | Приморье | Строится |

| Калининградская область | Янтарная | Строится |

| Крым | Крымская | В проекте |

| Краснодасркий край, г. Сочи | Золотые пески | В проекте |

| Республика Бурятия | Без названия | В проекте |

back to menu ↑

Проведение любых азартных игр в нашей стране регулируется несколькими нормативными актами.

Главным из них является Гражданский кодекс, где изложены основы подобной предпринимательской деятельности.

Ограничения, накладываемые на игорный бизнес перечислены в настоящий момент в законе от 29.12.2006 N 244-ФЗ «О госрегулировании деятельности по организации азартных игр». Последние правки в него были внесены в 2016 году.

Налогообложение любого бизнеса, и игорного в частности, регулируется Налоговым кодексом. В нем данному региональному налогу посвящена целая глава – 29.

Согласно положениям НК, это прямой налог, который вводится законом субъекта РФ, где определяется его ставка. Отсутствие такого закона не означает отсутствие у предпринимателей обязанности платить за осуществление игорного бизнеса.

В таком случае ставка и порядок уплаты регулируются только НК. Регионы также не вправе изменять такие моменты, как объект и база налогообложения, сроки внесения платежей. Это прерогатива федеральных властей.

Изменения, внесенные в положения НК, касающиеся налога на игорный бизнес, связаны с изменением ставки рефинансирования ЦБ. Она с 1 января выросла и сравнялась с ключевой ставкой, составив, таким образом, 11%. Соответственно выросли и штрафные санкции, в частности, пени, назначаемые за несвоевременное внесение налога.

back to menu ↑

Как уже упоминалось выше, игорный бизнес – это разновидность предпринимательской деятельности. Заниматься ей могут исключительно юридические лица, специально зарегистрированные в таковом качестве и получившие разрешение – лицензию.

Порядок регистрации юридических лиц прописан в Гражданском кодексе и специальном законе. Регистрация ИП в качестве организатора азартных игр или тотализатора и букмекера не допускается.

Следовательно, и плательщиками налога будут только лишь юридические лица, или, как гласит ст. 365 НК, организации. Это положение закреплено в Налоговом кодексе с 2011 года.

Ограничение, касающееся запрета иным лицам, кроме юридических, выступать в качестве субъектов игорного бизнеса, появилось в законе в 2014 году.

Что касается проведения таких видов деятельности, как тотализатор или букмекерская контора, то с 2014 года их организаторы обязаны состоять в саморегулируемых организациях.

Это, с одной стороны, уменьшает административный контроль за предпринимателями, а с другой – позволяет регулировать количество подобных организаций и их добросовестность.

back to menu ↑

Объекты, которые облагаются региональным налогом на игорный бизнес, определены в ст. 366 НК. Список этот исчерпывающий и не может быть изменен законами субъектов. Компетенцией вносить изменения в эти положения налогового законодательства наделены только федеральные органы власти.

Список налогооблагаемых объектов в сфере игорного бизнеса в настоящее время выглядит следующим образом:

| Игровой автомат | + | |

| Игровой стол | + | |

| Пункт приема ставок | + | + |

| Процессинговый центр | + | + |

Каждый из указанных объектов в обязательном порядке регистрируется. Заявление подается в ИФНС до установки или начала работы соответствующего объекта. Минимальный срок информирования фискальных органов – два дня. Также необходимо уведомлять и о любых изменениях в количестве объектов, в том числе и сокращении.

Заявление имеет определенную форму, установленную приказом Минфина. Найти ее, а также образец заполнения можно на официальном сайте ФНС.

Подать заявление можно лично или через представителя. Допускается и отправка почтой, заказным или ценным письмом.

После получения уведомления, налоговый орган в пятидневный срок совершает одно из следующих действий:

- выдает свидетельство о регистрации нового объекта;

- вносит изменение в уже существующие документы и выданное ранее свидетельство.

Таким образом, налоговая база будет определяться как количество зарегистрированных объектов.

Следовательно, сумма налога будет произведением установленной в субъекте ставки на количество объектов. Полученный при их помощи доход учитывается, но облагается уже другим налогом.

Положения об определении базы налогообложения содержится в ст. 367 НК. Это еще один параметр, который региональные власти не вправе изменять. Он устанавливается исключительно Налоговым кодексом.

back to menu ↑

Правом устанавливать определенную ставку налога, обладают власти каждого субъекта. Для этого необходимо принятие соответствующего закона.

В его отсутствие, размер ставки определяется ст. 369 НК по минимальной ставке. Согласно ей, устанавливается определенная вилка.

Размер ставки, принятый законом субъекта, должен находиться в ее пределах. А уж будет ли это значение минимальным или наибольшим из возможных – решает каждый субъект самостоятельно.

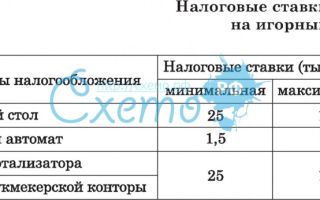

Предельные ставки регионального налога на игорный бизнес в РФ в 2016 году такие:

| игровые столы | 1 | 25 000 | 125 000 |

| игровые автоматы | 1 | 1 500 | 7 500 |

| процессинговые центры: | |||

| тотализаторов | 1 | 25 000 | 125 000 |

| букмекерских контор | 1 | 25 000 | 125 000 |

| пункты приема ставок: | |||

| тотализаторов | 1 | 5 000 | 7 000 |

| букмекерских контор | 1 | 5 000 | 7 000 |

back to menu ↑

Началом обязанности по уплате налога, согласно закону, является начало лицензированной деятельности.

Период, за который необходимо рассчитать и заплатить налог, составляет месяц. Это значит, что платежи в бюджет должны поступать не позднее установленного законом срока.

Для данного налога это будет каждое 20 число того, месяца, который следует за отчетным. С той же периодичностью заполняется и подается декларация.

И подается декларация, и уплачивается налог всегда в том месте, где зарегистрирована организация, легально ведущая игорный бизнес, и находятся должным образом оформленные в ИФНС налогооблагаемые объекты.

Для небольших компаний возможна подача деклараций, как в электронном, так и в бумажном виде. А вот налогоплательщики, списочная численность сотрудников которых более 25 человек, подают документы исключительно в электронной форме.

Форма отчетного документа едина для всех плательщиков, утверждена Приказом ФНС N ММВ-7-3/985@ еще в 2011 году.

В этом же нормативном документе содержатся и правила ее заполнения. Это многостраничный документ, в соответствующие поля которого вписываются необходимые сведения. Найти сам бланк и образцы заполнения можно на сайте ФНС.

back to menu ↑

Каждый предприниматель, являющийся плательщиком налога, сам рассчитывает сумму, которую ему придется внести в региональный бюджет.

В помощь ему служит ст. 370 НК, где подробно рассмотрен порядок уплаты. Для уже имеющихся объектов алгоритм расчета довольно прост: количество объектов умножается на ставку налога.

Несколько иной порядок предусмотрен для тех объектов, которые были зарегистрированы в отчетном месяце. Размер налога будет зависеть от даты регистрации.

Если это произошло до 15 числа, то налог будет уплачен полностью. А если позднее, то в половинном размере.

При снятии с учета объектов налогообложения действует обратное правило: половина платится, если изменения произошли до 15 числа, а полностью – если объект снят с учета во второй половине отчетного месяца.

Рассмотрим, как рассчитать налог, на примере небольшой букмекерской конторы. Имеется единственный процессинговый центр и три кассы для приема ставок. В течение месяца были открыты еще два пункта приема: один 3 числа, а второй — 18. Итого их на конец месяца стало всего 5.

При этом за один, открытый в первой половине месяца, придется уплатить налог полностью, а за второй, открытие которого произошло после 15 числа – только половину.

Раздел 2 Налоговой декларации в этом случае будет выглядеть следующим образом:

| Процессинговый центр букмекерской конторы | Пункт приема ставок | ||

| 1 | 2 | 3 | 4 |

| Размер ставки (уст. законом данного субъекта Российской Федерации в соответствии с пунктом 1 статьи 369 НК РФ, руб.) | 010 | 125 000 | 7000 |

| Количество объектов (единиц), подлежащих налогообложению, всего | 020 | 1 | 5 |

| В том числе: | |||

| по налоговой ставке, уст.п. 1 ст. 369 НК РФ | 030 | 1 | 4 |

| по половинной ставке налога, уст. в соотв. с пп. 3 и 4 ст. 370 НК РФ | 040 | 1 | |

| по налоговой ставке, уст. в соотв. с п. 1 ст. 369 НК РФ, учитывая абз. 2 п. 1 ст. 370 НК РФ | 050 | ||

| по половинной ставке налога, уст. в соотв. с п. 3 и 4 статьи 370 НК РФ, учитывая абз. 2 п. 1 ст. 370 НК РФ | 060 | ||

| Сумма исчисленного налога (руб.) | 070 | 125 000 | 31 500 |

Общий размер налога за месяц составит в итоге 125 000 + 31 500 = 156 500 рублей. Подобным же образом рассчитывается и налог на казино, но в качестве объектов в нем будут игровые столы и (или) автоматы. Каждый из них обязательно должен быть зарегистрирован.

back to menu ↑

В том случае, если субъектом РФ не принят закон о введении налога на игорный бизнес, он все равно считается введенным и взимается по минимальной ставке, допускаемой Налоговым кодексом.

Все зарегистрированные в данном субъекте участники рынка игорных услуг обязаны его платить, равно как и регистрировать объекты, названные в законе в качестве подлежащих налогообложению.

Но, несмотря на то, что закон допускает определенную «вилку» в ставке налога, для игорного бизнеса отдельные субъекты предпочитают пользоваться максимальными значениями.

Так, в Москве или в Санкт-Петербурге, где налогообложение данного вида бизнеса регулируется специальными законами (например, г. Москвы N 69 от 2011 г. или г. Санкт-Петербурга N 395-66 от 2012 г.), ставки будут следующими:

| игровые столы | 125000 |

| игровые автоматы | 7500 |

| процессинговые центры: | |

| тотализаторов | 125000 |

| букмекерских контор | 125000 |

| пункты приема ставок: | |

| тотализаторов | 7000 |

| букмекерских контор | 7000 |

back to menu ↑

Источник: http://yurface.ru/buhgalteriya/nalogi/nalog-na-igornyj-biznes-stavka/

Экспертный обзор деталей закона об увеличении налоговых ставок на игорный бизнес

Государственная Дума Российской Федерации в ходе пленарного заседания 15 ноября 2017 года приняла в окончательном третьем чтении Закон «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», уточняющий порядок налогообложения выигрышей в азартные игры и увеличивающий размер налоговых ставок на объекты игорного бизнеса.

По тексту принятого Закона можно выделить следующие моменты:

- Если в настоящее время в соответствии с п.5 ст.228 НК РФ физические лица самостоятельно исчисляют и уплачивают налог с полученного дохода в виде выигрыша в лотерею, то в соответствии с предлагаемыми изменениями, в случае получения дохода от лотереи физическим лицом в размере равном или превышающем 15 000 рублей налоговым агентом признается организатор лотерей и, соответственно, налоговый агент самостоятельно исчисляет и уплачивает налог на доход физического лица в бюджет РФ.

- Что касается букмекеров и тотализаторов, вновь принятым Законом установлено определение налоговой базы от выигрышей только в разрезе сумм равным и более 15 000 рублей, то есть если в настоящее время НК РФ не определяет фиксированную сумму, с которой у налогового агента – букмекера и тотализатора – появляется обязанность по исчислению и уплате НДФЛ, то в Законе сумму фиксируют.

- Налоговая база по доходам, равным или превышающим 15 000 рублей, в виде выигрышей, полученных от участия в азартных играх, определяется налоговым агентом путем уменьшения суммы выигрыша, полученного при наступлении результата азартной игры, на сумму ставки или интерактивной ставки, служащих условием участия в азартной игре.

- При этом сумма налога в отношении доходов в виде выигрышей исчисляется налоговым агентом отдельно по каждой сумме выигрыша, что не дает уменьшить налогооблагаемую базу на суммы ставок, являющихся условием участия в ином пари (не в том, в котором был выигрыш).

- Следует отметить, что согласно принятому Закону, физические лица, при получении дохода свыше 4 000 рублей, но менее 15 000 рублей, будут обязаны самостоятельно исчислять и уплачивать НДФЛ.

Что касается объектов налогообложения налогом на игорный бизнес, стоит подчеркнуть: Законом дополнена глава 29 Налогового кодекса «Налог на игорный бизнес» новыми отдельными объектами налогообложения – процессинговый центр интерактивных ставок букмекерской конторы и процессинговый центр интерактивных ставок тотализатора.

Для наглядности приведем сравнительную таблицу действующей редакции ст.369 НК РФ и принятого 15 ноября 2017 года в третьем чтении Закона:

| Действующие ставки (ст.369 НК РФ) | Ставки по принятому в 3-м чтении Закону |

| за один игровой стол — от 25 000 до 125 000 рублей | за один игровой стол — от 50 000 до 250 000 рублей |

| за один игровой автомат — от 1 500 до 7500 рублей | за один игровой автомат — от 3 000 до 15 000 рублей |

| за один процессинговый центр тотализатора — от 25 000 до 125 000 рублей | за один процессинговый центр тотализатора — от 50 000 до 250 000 рублей |

| за один процессинговый центр букмекерской конторы — от 25 000 до 125 000 рублей | за один процессинговый центр букмекерской конторы — от 50 000 до 250 000 рублей |

| за один пункт приема ставок тотализатора — от 5 000 до 7 000 рублей | за один пункт приема ставок тотализатора — от 10 000 до 14 000 рублей |

| за один пункт приема ставок букмекерской конторы — от 5 000 до 7 000 рублей | за один пункт приема ставок букмекерской конторы — от 10 000 до14 000 рублей |

| Отсутствует в действующей редакции Закона | за один процессинговый центр интерактивных ставок букмекерской конторы – от 2 500 000 до 3 000 000 рублей |

| Отсутствует в действующей редакции Закона | за один процессинговый центр интерактивных ставок тотализатора – от 2 500 000 до 3 000 000 рублей |

Законом также установлена обязанность регистрации в налоговых органах по месту регистрации объекта (объектов) налогообложения любое изменение количества объектов налогообложения не позднее, чем за пять дней до даты установки (открытия) или выбытия (закрытия) каждого объекта налогообложения. В редакции Налогового кодекса РФ, действующей в настоящее время, изменения количества объектов налогообложения регистрируются не менее чем за 2 дня до открытия или выбытия каждого объекта.

Закон 15 ноября 2017 года принят в третьем чтении Государственной Думой Российской Федерации, далее Закон направляется на принятие в Совет Федерации и уже после на подписание Президенту Российской Федерации.

Закон вступает в силу по истечение одного месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по соответствующему налогу.

Источник: https://LoginCasino.com/blog/ekspertnii-obzor-detalei-zakona-ob-uvelichenii-nalogovih-stavok-na-igornii-biznes19937.html

Действующие ставки налога на игорный бизнес

Налог на игорный бизнес устанавливается на определенной территории распоряжениями властей субъектов РФ (относится к региональным налогам). Он имеет довольно специфический характер как в области определения объекта обложения, так и в части применения ставок и поэтому требует максимально подробного изучения законодательной базы.

Субъекты, подпадающие под налог на игорный бизнес

Что включается в базу для начисления

Порядок определения ставок

Алгоритм исчисления налога на игры

Предельные сроки сдачи отчетности

Перечень наказаний за нарушение законодательства в области организации игорного дела

Субъекты, подпадающие под налог на игорный бизнес

Наименование описываемого бюджетного платежа довольно точно позволяет характеризовать компании, которые подпадают под его действие. Согласно ст. 364 НК РФ, это все организации, которые в той или иной форме занимаются деятельностью по организации и регулированию азартных игр с целью получения материальной выгоды.

Долгое время, до 2012 года, указанными видами деловой активности позволялось заниматься и частным предпринимателям, однако впоследствии для них был введен запрет. А до указанного момента они также участвовали в данном направлении деятельности на общих с иными юридическими лицами основаниях и уплачивали налог на игорный бизнес.

Какие условия необходимо соблюдать субъектам, желающим приобщиться к индустрии азартных развлечений? На данный момент можно выделить 2 ключевых требования:

- Игорные заведения допустимо открывать только в особых зонах, которые на данный момент заявлены на следующих территориях:

- Алтайский край — «Сибирская монета»;

- Приморский край — «Приморье»;

- Краснодарский край — «Азов-Сити»;

- Калининградская область — «Янтарная».

Планируется придать аналогичный статус и Республике Крым, однако на данный момент эта зона находится на стадии формирования. На практике сегодня подобная зона функционирует только в Краснодарском крае.

- Для создания объектов игрового назначения вне перечисленных территорий разрешены только некоторые их виды: тотализаторы и букмекерские агентства.

Перечень разрешительной документации плательщика налога на игорный бизнес, необходимой для начала деятельности, определяется тем, где будет открываться фирма.

Если компания регистрируется и функционирует в пределах специализированной территории, ей нужно получить разрешение на осуществление игорного бизнеса в спецзонах, если за пределами разрешенных мест размещения — то потребуется специальная лицензия для букмекерских компаний и тотализаторов.

Что включается в базу для начисления

Для расчета налога на игорный бизнес в качестве объекта обложения выступают:

- стол для игр;

- игровой автомат;

- центр обработки данных тотализаторов и букмекерских компаний;

- точки регистрации ставок букмекерских компаний и тотализаторов.

Последние два типа объектов были оформлены на законодательном уровне в 2012 году, заменив кассы приведенных видов организаций.

Каждая из указанных единиц подлежит обложению налогом на игорный бизнес по соответствующим ставкам и должна быть поставлена на учет в инспекции. Для проведения регистрации необходимо оформить заявление утвержденного формата и подать его за 2 суток до монтажа указанного оборудования, открытия точки.

Лицу, которое должно уплачивать налог на игорный бизнес, в бланке заявления необходимо указать следующую информацию:

- реквизиты разрешения на организацию азартных игр;

- свои регистрационные данные, включая ИНН и КПП;

- для игровых столов предусмотрен специальный раздел А формы, где приводятся места их размещения, количество полей и итоговое количество их единиц;

- для автоматов нужно оформить отдельное приложение Б, в котором также уточняют их адрес, заводской номер и общее количество;

- для тотализаторов и букмекерских контор необходимо использовать часть В бланка, описав в ней адреса объектов и их итоговое число.

Если автоматов, столов свыше 15 единиц, расположенных в разных местах, то на каждый адрес должен составляться отдельный раздел А или Б. Для листов формы В действует правило начала новой страницы с 4, 7, 10 и последующей единицы.

Принятое ИФНС заявление должно быть обработано в течение 5 суток, после чего компании, которая должна уплачивать налог на игорный бизнес, выдается соответствующее свидетельство. При выбытии единицы оборудования в налоговую инспекцию также подается заявление рекомендованного образца за 2 суток до наступления подобного события.

Порядок определения ставок

В целях обеспечения единого подхода к уплате налога на игорный бизнес в НК РФ установлен максимально возможный диапазон процентных ставок. Четкое значение ставки, взимаемой в конкретном регионе, устанавливают местные власти посредством издания соответствующих распорядительных документов.

Для систематизации существующих ставок налога на игорный бизнес целесообразно применять следующую классификацию:

- Ставки налога, утвержденные субъектами РФ — в частности, в Московской области на основании закона от 12.2011 № 229/2011-ОЗ «О ставках налога на игорный бизнес на территории Московской области» действуют следующие его значения:

- процессинговые центры букмекерских компаний и тотализаторов — 125 000 руб.;

- точки приема ставок — 7 000 руб.

Для Ленинградской области с 2004 года установлены ставки 35 000 и 5 000 руб. соответственно.

- Ставки налога на игорный бизнес, применяемые в специальных зонах, утверждаются властями данных территорий. Для каждой единицы, включаемой в базу, они должны принимать самое высокое возможное значение. Отклонение от данного требования допустимо только в Крыму, где местным властям дано право самостоятельно устанавливать ставку для тотализаторов и букмекерских контор.

- Ставки налога на игорный бизнес, применяемые при отсутствии утвержденных местными властями значений:

- процессинговые центры букмекерских компаний и тотализаторов — 25 000 руб.;

- точки приема ставок — 5 000 руб.

Есть территории, где действует запрет на занятие игорным бизнесом, следовательно, ставки по налогу на игорный бизнес здесь не устанавливаются. К ним относят Рязанскую, Калужскую, Тамбовскую, Белгородскую, Брянскую, Иркутскую области, Республики Дагестан, Ингушетию, Северную Осетию, Тыву, а кроме того, Чукотский автономный округ.

Алгоритм исчисления налога на игры

Поскольку отчетным периодом для налога на игорный бизнес является месяц, исчисляться он должен строго по его окончании. При осуществлении расчета необходимо обязательно учитывать следующие обстоятельства:

- Если облагаемую единицу поставили на учет до 15-го числа или напротив, сняли с учета до указанной даты, при вычислении используют коэффициент ½;

- При наличии на столе нескольких игровых полей при определении налога нужно умножать результат расчета по нему на количество таких полей.

Механизм определения суммы налога на игорный бизнес лучше всего изучать на основе примера.

Пример 1

В помещении казино в Краснодарском крае установлено:

- 6 игровых автоматов;

- 3 стола, 2 из них с 2 полями, 1 — с 4 полями;

- 3 процессинговых центра тотализатора;

- 2 пункта приема ставок.

По закону «О налоге на игорный бизнес Краснодарского края» от 30.11.2011 № 2372-КЗ применяются ставки:

- на автомат — 7 500 руб.;

- на стол — 125 000 руб.;

- на процессинговый центр — 125 000 руб.;

- на пункт приема денежных заявок — 7 000 руб.

12 июня 2016 года сняли с учета 1 автомат, 25 июня введена в строй еще одна точка приема ставок. Расчет за июнь должен выглядеть следующим образом:

- по автоматам: 5 × 7,5 + 7,5 × 1/2= 41 250 руб. (один автомат выведен до 15-го числа);

- по столам: 2 × 2 × 125 + 125 × 4 = 1 000 000 руб.;

- по процессинговым центрам: 3 ×125 = 375 000 руб.;

- по точкам приема ставок: 2 × 7 + 7 × ½ = 17 500 руб.(1 пункт после 15-го числа).

Сумма налога за июнь 2016 года составит: 41 250 + 1 000 000 + 375 000 + 17 500 = 1 433 750 руб.

Объем взимаемых платежей в бюджет, как следует из примера, достаточно крупный. При этом в ближайшее время планируется увеличить размер ставок по налогу на игорный бизнес в 10 раз. Нагрузка на компании по подобной деятельности только возрастет, хотя это компенсируется отсутствием для них налога на прибыль.

Предельные сроки сдачи отчетности

После расчета суммы налога на игорный бизнес 2016 года необходимо в обязательном порядке оформить декларацию по нему. Куда предоставлять отчетность? Вариантов может быть два:

- в ИФНС, которой подконтрольна территория, где зарегистрировано оборудование и точки, входящие в базу обложения по налогу;

- в инспекцию по месту учета налогоплательщика как крупнейшего, если компания входит в данную группу на основании установленных правил законодательства.

Крайний срок сдачи деклараций — до 20-го числа месяца после отчетного. Следовательно, отчитаться за игорный налог 2016 года нужно до 20 января 2017 года. За январь же необходимо будет сдать все бумаги до 20 февраля 2017 года.

Бланк отчета включает в себя 3 раздела, каждый из которых состоит из 2 частей:

- в первом разделе указывают КБК и ОКТМО, общий размер налога к уплате;

- в разделе 2 приводятся данные о количестве единиц учета и отражается расчет, кроме того, дополнительная вторая часть позволяет привести количество полей на каждом игровом столе;

- в заключительном разделе отражается информация по поступлению и выбытию объектов в периоде, а подраздел позволяет расшифровать данные о полях для игровых столов.

Рассчитанный по ставке налога на игорный бизнес платеж должен быть осуществлен не позднее предельной даты для сдачи отчетности. Иными словами, уплатить налог нужно также до 20-го дня месяца, идущего за отчетным.

Тогда за январь 2017-го нужно перевести деньги в бюджет до 20 февраля 2017 года, а за февраль — до 20 марта 2017 года. Указанные сроки необходимо неукоснительно соблюдать, поскольку, как и для иных фискальных платежей, в случае нарушения компании не миновать различных санкций.

Какие варианты ответственности для фирмы возможны, рассматривается далее.

Перечень наказаний за нарушение законодательства в области организации игорного дела

Поскольку обязанность ставить на учет игорные объекты и информировать налоговиков обо всех изменениях в них установлена для плательщиков законодательно, за нарушение указанного правила они несут ответственность. В чем же она может проявиться?

Одной из мер наказания, предусмотренной ст. 129.2 НК РФ, является взимание налога в трехкратном размере с единиц учета, умышленно сокрытых плательщиком, или увеличение ставки в 6 раз по подобным объектам в случае повторных нарушений.

Кроме того, у контролирующих органов есть право наложения на нарушителей административного наказания. Оно регламентировано ст. 14.1.1, 14.1.

1-1 КоАП РФ и устанавливается за преступления в сфере организации азартных игр и деятельность в этой области вне утвержденных зон и (или) без наличия соответствующих разрешительных документов. Таким образом, как на фирму, так и на ее должностных лиц могут быть наложены штрафы.

Причем их размер довольно крупный, значительно выше, чем по иным административным нарушениям, и в случае применения довольно сильно скажется на финансовом благополучии компании.

Стоит отметить, что изменения в области данного вида бюджетных платежей происходят довольно интенсивно и в ближайшее время стоит ожидать дальнейшего усиления администрирования. Таким образом, усиливается государственный контроль в данной сфере.

***

Проведение азартных игр является довольно специфическим направлением бизнеса, характеризующимся высокой степенью доходности. Поэтому желание государства пополнить бюджет из данного источника вполне обоснованно.

В то же время, желая избежать негативных социальных последствий в связи с наличием игровых залов, правительство ограничивает места их размещения.

Таким образом, государство старается соблюсти баланс фискальных и социальных целей.

Помимо территориальных ограничений применяется довольно высокий уровень ставок по налогу. Субъектам РФ дано право самостоятельно устанавливать эту ставку.

В качестве объекта обложения выступают единицы оборудования и помещения для проведения азартных игр.

Период оплаты налога и сдачи отчетности составляет один месяц, конечная дата и предоставления отчета, и уплаты налога — не позднее 20 дней с момента окончания месяца.

При нарушении требований законодательства на компании может быть наложено налоговое или административное наказание.

Источник: https://buhnk.ru/nalog-na-igornyj-biznes/dejstvuyushhie-stavki-naloga-na-igornyj-biznes/