Усн доходы минус расходы в 2018 году: порядок расчета

Добавлено в закладки: 0

Многие предприниматели с удовольствием используют варианты выхода на упрощенную систему налогообложения. Она привлекательна не только возможностью экономить время на сдаче бесконечной отчетности, но и уплатой единственного налога, что намного проще, а часто и выгоднее разделения на 5 основных, положенных законодательством.

Объем материальных достижений по системе исчисляется в зависимости от избираемого объекта обложения. Именно учет и отчетность при УСН с объектом обложения «доходы минус расходы» определяют, насколько выгодным окажется выбор ИП.

Кто может выбрать УСН

Вне зависимости от вида упрощенной системы налогов, есть ограничения на возможность ее использования. В году они претерпели изменения, и воспользоваться удобными и выгодными условиями может больше организаций и ИП.

Для этого необходимо:

Свой выбор нужно делать в период с 01. 10. до 31. 12. предшествующего года. Но для тех, кто заключил договора с правом совместной деятельности или доверительному управлению имуществом такой возможности нет. При упрощенке они могут пользоваться только объектом «доходы минус расходы».

Особенности отчетности

Количество отчетов в налоговые службы поражает воображение: декларация ИП УСН «доходы минус расходы» 2017 является единственным необходимым для сдачи документом. В году за прошедший отчетный период его необходимо подать до 31 марта для юр. лиц, и до 2 мая для физических лиц, избравших упрощенную систему.

При заполнении нужно внести информацию в следующие листы:

- титульный;

- разделы 1.2, 2.2;

- раздел 3 в случае получения целевых денежных пополнений.

Для работы используется бланк нового образца, утвержденный с 26 февраля прошлого года. Введен новый штрих-код титула, и информация по торговому сбору вносится в дополнительные поля.

Работа со старым бланком делает сдачу декларации недействительной и гарантирует применение штрафных санкций. Фактически, достаточно один раз за год появиться в налоговой службе, переведя все платежи безналом.

Это комфортно и отнимает минимум времени.

На видео: Расчет налога УСН доходы минус расходы

Как подсчитать размер налогов

Если объектом обложения становится «доходы минус расходы», подсчет налогов сможет быть несколько затруднен. Необходимо учитывать не только доходную часть, но и расходную, аргументируя ее для налоговой. Иначе, соответственно действующей формуле, она не будет отниматься, и налоговые отчисления составят большее число средств.

Рассчитывая ИП на УСН «доходы минус расходы» налоги, не обязательно использовать максимальную процентную ставку – 15%. Многие регионы пользуются возможностью поддержать малый и средний бизнес, опускают ее вплоть до 5% на отдельные виды предпринимательской деятельности. Поэтому такой вид налогообложения считается самым выгодным.

Если неудачное вложение средств стало причиной убытков, когда расходы превышают доходы, законодательство разрешает использовать ставку 1%, но этот минимум платить придется. Зато убытки реально переносить на следующие годы в расходные статьи, что позволяет снизить количество налогов в будущем.

В отличие от подачи декларации при объекте «доходы», ИП на УСН «доходы минус расходы» без работников не имеют привилегий по сравнению с ИП с работниками УСН «доходы минус расходы» и вносят одинаковые проценты налогов. Это объясняется вхождением страховых взносов в расчеты расходных статей, действуя на снижение всей суммы платежей.

Важно знать, что перечисление налогов возможно только безналичными платежами. Ограничение исходит из требования считать обязательства выполненными, когда платежное поручение уже предъявлено банковской организации.

На видео: Отсутствие КУДиР

КУДиР

Законодательно учет доходов и расходов ИП при УСН производится в ведомой по общей форме книге учета доходов и расходов. Сокращенный вариант – КУДиР. Она обязательна и для тех, чья деятельность временно прекращена.

В случае неправильных денных или отсутствия самой книги, налагается штраф 10 000 – 30 000 руб. Если неправильное ведение документации становится причиной уменьшения размера страховых взносов, лицу-налогоплательщику придется внести еще 20% от «сэкономленной» суммы.

Хотя книга не подлежит сдаче, на протяжении 4-х лет налоговая может изучить ее содержание при проведении проверки. Правильный учет расходов ИП поможет предотвратить уплату заниженного размера налогов, получения штрафов.

ИП на УСН заполняют кроме титульного листа 1, 2 и 3 разделы. Работать можно в электронном виде, только под конец года распечатать, пронумеровать, сшить. Завершает книгу подпись ответственного лица, дата завершения работы.

Примером заполнения 1 раздела книги могут стать следующие листы:

Во втором разделе важно помнить:

- Основными средствами называются материальные активы, используемые для бизнеса, сроком эксплуатации больше года.

- Нематериальные активы могут приносить пользу дольше года, но физического воплощения при этом не имеют. Примером могут стать авторские права или патенты.

Что касается третьего раздела, его заполнение обязательно только для тех, кто нес ранее убытки и еще не использовал их как статью расходов. При внесении в книгу, они входят в расчет налогов за период сдачи отчета. Последний раздел заполняется только при избрании объекта обложения «Доходы».

Точный учет расходов ИП на УСН с объектом «доходы минус расходы» в году, не только помогает правильно делать налоговые отчисления и оформлять документацию, но и следить за рентабельностью бизнеса, выискивать статьи экономии. Ведь не все расходы допускаются для снижения количества налоговых выплат.

На видео: Инструкция заполнение налоговой декларации по УСН объект налогообложения “доходы”

Источник: https://biznes-prost.ru/usn-doxody-minus-rasxody-silnye-i-slabye-storony-sistemy-nalogov.html

Изменения в УСН «доходы минус расходы»

Для компаний и предпринимателей важно своевременно узнавать о грядущих и уже наступивших изменениях в налоговом законодательстве и порядке ведения бизнеса. Это позволит избежать лишних неприятностей, а также воспользоваться предоставленными возможностями. В статье рассмотрим как произошли изменения в УСН «доходы минус расходы» в 2018.

Коэффициент-дефлятор

Основные изменения в УСН на 2018 год коснулись коэффициента-дефлятора. В соответствии с приказом Минэкономразвития РФ №579 от 30.10.2017, значение коэффициента дефлятора в 2018 году составляет 1,481.

Как правило, на этот показатель производили индексацию предельного размера доходов я целью перехода на УСН, а также сохранения возможность осуществлять деятельность на данном спецрежиме.

Но на период с 2017 по 2019 годы на такую индексацию действует мораторий.

Другими словами, новый размер коэффициента-дефлятора никак не будет влиять на лимит по доходам (Читайте также статью ⇒ Книга учета доходов и расходов ИП на УСН).

Увеличение лимита дохода для перехода на УСН

Основные изменения в УСН в 2018 году связаны с переходом на данный режим. На 2018 год лимит доходов должен составлять не более 112,5 млн.

рублей за период с 1 января 2017 года до 30 сентября 2017 год. При этом в доход включаются поступления от продажи товаров (работ, услуг), а также внереализационные доходы.

Данное требование введено исключительно для организаций и не касаются предпринимателей.

Отметим, что ранее лимит был равен только 45 млн. рублей с учетом индексации на коэффициент-дефлятор. Для того, чтобы компания могла перейти на упрощенку с 2017 года, ее доход с 1 января по 30 сентября 2016 года должен был не превышать 59 805 тыс. рублей.

Для того, чтобы компания в 2018 году по прежнему могла работать на УСН, ее доходы за отчетный период не должны превышать 150 млн. рублей.

Лимит по основным средствам

Изменения в УСН в 2018 году также коснулись лимита по ОС для целей перехода на упрощенку. Для этой цели остаточная стоимость ОС на 1 октября 2017 года не должна быть более 150 млн. рублей.Если сравнивать данный показатель с прошлым годом, то он вырос на 50 млн. рублей.

Уведомление о переходе на УСН

Компаниям, планирующим направить уведомление о переходе на УСН следует знать о последнем дне его подачи. Формально сообщение о том, что компания хочет вести деятельность на УСН направить нужно не позднее 31 декабря 2017 года. Но этот день приходится на воскресенье, поэтому крайний срок переносится на 9 января 2018 года (Читайте также статью ⇒ Розничная торговля на УСН в 2018 году).

Книга учета доходов и расходов на УСН

Источник: http://online-buhuchet.ru/izmeneniya-v-usn-doxody-minus-rasxody/

Минимальный налог при УСН доходы минус расходы в 2018 году

Обязанность уплаты минимального налога при УСН в 2018 году может появиться только у «упрощенцев» с объектом налогообложения доходы минус расходы. Чтобы понять, нужно ли именно вам его уплачивать, рассчитайте данный платеж по окончании года.

Сумма минимального налога исчисляется как 1% от полученных доходов, учитываемых при УСН. И уплачивать минимальный налог нужно только в том случае, если его величина больше единого налога, рассчитанного в общем порядке (п. 6 ст. 346.18 НК РФ).

То есть вам нужно сравнить две суммы.

Налогоплательщики, у которых по итогам года получились убытки (а значит, единый налог равен нулю), также будут вынуждены уплатить минимальный налог. Конечно, он равен нулю, если доходы за отчетный год отсутствуют.

По окончании I квартала, полугодия и 9 месяцев платить минимальный налог нельзя. В течение года считаются авансовые платежи по единому налогу при условии, что нет убытка. Если в течение года у вас убыток, авансы равны нулю.

Начать работать

Пример расчета

ООО «Успех» применяет УСН с объектом налогообложения доходы минус расходы, ставка налога — 15%. Показатели 2017 года таковы:

- налогооблагаемые доходы — 11 120 000 руб.;

- расходы, учитываемые в целях исчисления налоговой базы по единому налогу при УСН, — 10 700 000 руб.

Бухгалтер по окончании 2017 года рассчитал единый и минимальный налоги.

Минимальный налог равен 111 200 руб. (11 120 000 руб. × 1%).

Единый — 63 000 руб. [(11 120 000 руб. – 10 700 000 руб.) × 15%].

Поскольку минимальный налог оказался больше единого (111 200 руб. > 63 000 руб.), по итогам 2017 года ООО «Успех» перечислило в бюджет минимальный налог.

Сроки уплаты

В соответствии с пунктом 7 статьи 346.21 НК РФ единый налог по истечении отчетного года необходимо перечислить в бюджет не позднее срока, установленного для подачи налоговых деклараций. Это 31 марта 2018 года — для организаций и 30 апреля — для предпринимателей (п. 1 ст. 346.23 НК РФ).

Срок уплаты минимального налога по итогам налогового периода в Кодексе прямо не определен. По мнению налоговиков, он соответствует сроку уплаты единого налога (письмо Управления МНС России по г. Москве от 23.09.2003 № 21-09/52140). Поэтому заплатите его в указанные выше сроки.

Как отразить в декларации по УСН

Минимальный налог указывается в разделе 1.2 декларации по УСН.

Если минимальный налог (строка 280 раздела 2.2) больше единого (строка 273 раздела 2.2), то в последней строке раздела 1.2 (120) указывается сумма минимального налога, подлежащая уплате.

То есть сумма такого налога, скорректированная на авансовые платежи. Так, если сумма исчисленного минимального налога (строка 280 раздела 2.

2) превышает сумму авансовых платежей за год, то указывается разница между минимальным налогом и авансами, за вычетом сумм авансов к уменьшению.

м

Если же авансов больше, то в строке 120 ставится прочерк. А разницу между авансами и минимальным налогом, за вычетом авансов к уменьшению, заносят в строку 110.

Пример заполнения декларации

Доходы ООО «Светлана» за 2017 год составили 2 млн. руб. (по 500 000 руб. ежеквартально) Расходы — 1,920 млн. руб. (по 480 000 руб. ежеквартально). Компания применяет объект — доходы минус расходы. Ставка налога — 15%.

Минимальный налог по итогам года составил 20 000 руб. (2 000 000 руб. × 1%). 20 000 руб. бухгалтер ООО «Светлана» показал по строке 280 «Сумма исчисленного минимального налога за налоговый период» раздела 2.2 декларации по УСН за 2017 год.

При этом сумма «упрощенного» налога, исчисленного за год, равна 12 000 руб. (2 000 000 руб. – 1 920 000 руб.) × 15%. Бухгалтер показал 12 000 руб. по строке 273 раздела 2.2 «Сумма исчисленного налога за налоговый период» декларации по УСН.

12 000 руб. (общий налог) < 20 000 руб. (минимальный налог). Значит, ООО «Светлана» должно по итогам 2017 года заплатить минимальный налог. По итогам отчетных периодов 2017 года (квартал, полугодие, 9 месяцев) бухгалтер платил авансовые платежи по УСН.

Авансовые платежи по УСН ежеквартально составляли по 3000 руб. (500 000 руб. – 480 000 руб.) × 15%. Авансы были отражены по строкам 020, 040 и 070 раздела 1.2 декларации. Итого за три отчетных периода авансы составили 9000 руб. (3000 руб. × 3).

Новая форма декларации по УСН позволяет эти авансы зачесть в счет уплаты минимального налога.

Минимальный налог бухгалтер уменьшил на суммы авансовых платежей: 20 000 руб. – 9000 руб. = 11 000 руб.

В декларации по УСН в строке 120 «Сумма минимального налога, подлежащая уплате за налоговый период (календарный год)» бухгалтер указал разницу между исчисленным минимальным налогом (строка 280 раздела 2.2 декларации) и уплаченными в 2017 году авансами (сумма строк 020, 040 и 070 раздела 1.2 декларации) — 11 000 руб.

Таким образом, минимальный налог к уплате за 2017 год составил 11 000 руб. Эту сумму бухгалтер ООО «Светлана» перечислил на КБК минимального налога 182 1 05 01050 01 1000 110 не позднее 31 марта.

Образец заполнения декларации смотрите ниже.

КБК

НазначениеКод объект доходый минус расходы 182 1 05 01021 01 1000 110 минимальный налог 182 1 05 01021 01 1000 110 Источник: https://www.26-2.ru/art/351309-minimalnyy-nalog-pri-usn

Минимальный налог при усн доходы

Организации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения доходы минус расходы, должны по итогам налогового периода рассчитать сумму минимального налога.

Alex Trud 2 июля 2017 1 110712

Как рассчитать минимальный налог при УСН 2017 — 2018

Организации и индивидуальные предприниматели — ИП, применяющие УСН с объектом налогообложения ДОХОДЫ минус РАСХОДЫ (УСН Д-Р), должны по итогам налогового периода (года) рассчитать сумму минимального налога. Исчислять минимальный налог по итогам отчетных периодов не нужно.

Согласно статьи 346.19 НК РФ налоговым периодом при УСН признается календарный год. Отчетными периодами при УСН признаются первый квартал, полугодие и девять месяцев календарного года.

Также, если объект налогообложения при УСН приняты ДОХОДЫ, то в этом случае минимальный налог не рассчитывается и не платится, потому что в этом случае всегда есть доходы, конечно, если велась экономическая деятельность. И эти доходы облагаются по своей ставке.

Формула для расчета минимального налога 2017

Итак, согласно п.6 статьи 346.18 НК РФ при применении в качестве объекта налогообложения УСН доходы минус расходы, уплачивает минимальный налог.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 Налогового Кодекса .

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, т.е был получен убыток. Поэтому выгодно, чтобы доходы были чуть выше расходов, чтобы не было убытка при УСН Д-Р.

Минимальная сумма налога УСН при объекте доходы минус расходы рассчитывается по следующей формуле:

Минимальный налог = Облагаемые доходы, полученные за налоговый период × 1 %.

Минимальный налог при УСН 2017 следует уплатить в бюджет, если по окончании налогового периода он оказался больше «упрощенного», рассчитанного по обычной ставке (15% или меньше).

Например, компания применяет УСН с объектом налогообложения доходы минус расходы:

- За 2017 год общество получило доходы в сумме 28 502 000 руб.

- Отраженные в Книге учета (КУДиР) расходы составили 28 662 300 руб.

Рассчитаем, какой налог должно уплатить общество по итогам 2017 года.

Так как учтенные расходы больше доходов, значит, по итогам года получится убыток в сумме 160 300 руб.

(28 502 000 руб. – 28 662 300 руб.). Поэтому, налоговая база и единый налог по обычной ставке равны нулю. Именно в этом случае нужно рассчитать минимальный налог. Он составит:Минимальный налог больше единого, поэтому по итогам 2017 года придется уплачивать в бюджет минимальный налог.

В случае совмещения УСН с другим налоговым режимом, например с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо ФНС России от 06.03.2013 № ЕД-4-3/3776@ ).

Нужно помнить, что минимальный налог платится только по итогам года. и только в случае, если «упрощенец» в течение года утратит право на УСН, тогда перечислить минимальный налог (если он получился к уплате) нужно по итогам квартала, в котором потеряно право наупрощенку. Дожидаться конца года не нужно.

Будет ошибкой, если организация в течение года платит минимальный налог, мотивируя тем, что по году все равно на него попаду, или что по итогам квартала налог получается равным нуля, а нужно же что-то платить. Платить-то нужно, но авансовые платежи по УСН.

Сроки уплаты, КБК минимального налога

Налоговый кодекс РФ не устанавливает специальные сроки для уплаты минимального налога. Значит, перечислять его нужно в общем порядке не позднее срока, установленного для подачи налоговой декларации:

- юридические лица платят минимальный налог не позднее 31 марта .

- предприниматели — не позднее 30 апреля года

Источник: http://buhnalogy.ru/minimalnyj-nalog-pri-usn-dohody.html

Как работает упрощенная система налогообложения («доходы минус расходы») в 2018 году

Упрощенная система налогообложения — это специальный налоговый режим, в котором применяется один из двух объектов налогообложения: «доходы» или «доходы минус расходы». Поговорим о втором типе УСН.

В статье мы рассмотрим общие случаи применения в 2018 году спецрежима УСН с налоговым объектом «доходы минус расходы».

Для определения налогооблагаемой базы по УСН необходимо организовать учет доходов и расходов кассовым методом. В первом случае это означает, что в расчет включаются любые поступления от покупателей, а также внереализационные доходы.

В качестве прихода при УСН учитываются средства, полученные от покупателей:

- за реализованную продукцию (погашение дебиторской задолженности);

- в качестве предоплаты в счет предстоящих поставок (авансы);

- поступления в порядке взаимозачетов с покупателями;

- расчеты векселями, бартерные операции по операциям реализации;

- поступления внереализационной прибыли в любой форме.

Доходы, полученные в натуральной форме, для целей налогообложения пересчитываются по рыночным ценам, если фактическая цена ниже рыночной.

Учет затрат при УСН с объектом налогообложения «доходы минус расходы» несколько сложнее учета прибыли.

Для признания расхода недостаточно его оплатить. Необходимо, чтобы расходы были произведены фактически, то есть иметь в наличии первичные документы от поставщика товаров, услуг, работ. А для торговых организаций есть и третье условие — товар должен быть отгружен покупателю.

Еще одним условием признания расходов при УСН является их упоминание в статье 346.16 Налогового кодекса РФ, определяющей затраты налогоплательщика для расчета объекта налогообложения.

Усн «доходы минус расходы» 2018 для ип

Правила применения спецрежима УСН индивидуальными предпринимателями в целом такие же, как и для организаций. Но некоторые отличия все же имеются. И связаны они как с действующим законодательством, так и с его толкованием ФНС и Минфином.

Согласно ст. 346.16 НК РФ, индивидуальные предприниматели включают в затраты страховые взносы в фиксированном размере, уплаченные за ИП. Организации такой статьи затрат не имеют.

У ИП возникает проблема с признанием командировочных расходов. Эти траты учитываются только в отношении наемных работников, а деловые поездки самого индивидуального предпринимателя командировками не считаются.

Аналогичная проблема может возникнуть при уменьшении налоговой базы на оплату обучения индивидуального предпринимателя или его переподготовку, поскольку п. 33 ст. 346.16 НК РФ упоминает «подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе». То есть речь опять идет о наемных работниках.

В ряде случаев при проверках налоговики пытались снять с расходов ИП затраты на бухгалтерское обслуживание, мотивируя это отсутствием бухгалтерского учета у ИП.

Специфика индивидуальных предпринимателей: при определенных видах деятельности для них предусмотрены налоговые каникулы. Еще одно отличие — более поздний срок подачи декларации, по сравнению с организациями.

Ставка УСН «доходы минус расходы» 2018

Налоговая ставка 15 % установлена НК, и это максимально возможная ставка при рассматриваемом режиме. Региональные власти могут ее понизить в диапазоне от 15 до 5 %, в зависимости от вида деятельности. Для Республики Крым и города Севастополя установлена минимальная ставка 3 % на период с 2017 по 2021 годы, в Москве ставка составляет 15 %, а в Санкт-Петербурге — 7 %.

Региональная ставка устанавливается законом субъекта Федерации, поэтому необходимо этот закон знать и ежегодно проверять, не изменили ли региональные власти ставку налога с нового года.

Для вновь зарегистрированных индивидуальных предпринимателей, выбравших УСН с налоговым объектом «доходы минус расходы», предусмотрены каникулы с нулевой ставкой налога при условии осуществления деятельности в следующих областях:

- производственная;

- социальная;

- научная;

- бытовые услуги населению.

Налоговые каникулы для вновь зарегистрированных ИП распространяются на два налоговых периода, в которые ИП не уплачивают даже минимальные взносы.

УСН 15 «доходы минус расходы» 2018 — максимальная ставка 15 %, установленная НК РФ, осталась без изменений.

Усн «доходы минус расходы» 2018: минимальный налог

Минимальный налог уплачивается в том случае, если величина налога, рассчитанная обычным способом (налоговая база, умноженная на ставку налога), окажется менее 1 % от суммы полученных доходов, которые для расчета минимального налога определяются по правилам, установленным ст. 346.15 НК РФ.

Определяя сумму взносов за отчетный период, делается два расчета:

- налогооблагаемая база умножается на ставку налога;

- доходы умножаются на 1 %.

Полученные цифры надо сравнить, в бюджет уплачивается большая.

Минимальный налог при УСН «доходы минус расходы» в 2018 году ставку не поменял, она составляет 1 %, как и прежде.

Выплата дивидендов при УСН «доходы минус расходы»

Организации по результатам финансово-хозяйственной деятельности могут распределять и выплачивать дивиденды своим учредителям и акционерам. Индивидуальные предприниматели выплачивать дивиденды не могут, поскольку их организационно-правовая форма не связана с каким-либо видом капитала и участием других акционеров.

Несмотря на то, что такого рода выплата относится к денежным тратам, ее нельзя учитывать при расчете налоговой базы. Этот расход не поименован в статье 346.16 и не направлен на получение дохода.

Усн «доходы минус расходы» 2018: декларация

По окончании налогового периода налогоплательщики, применяющие УСН, подают декларацию, которая содержит расчет взносов за каждый квартал нарастающим итогом и сумму налога к уплате поквартально.

Декларация заполняется на основании налогового регистра — книги доходов и расходов. Эти два документа должны соответствовать друг другу.

Декларация состоит из титульного листа и раздела, содержащего расчет налога в связи с УСН.

Срок подачи:

- для организации — не позднее 31 марта;

- для ИП — не позднее 30 апреля.

Форма декларации утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]. Налоговое ведомство разработало 59 контрольных соотношений показателей декларации по УСН. При нарушении любого из них налогоплательщику будет направлено требование о предоставлении уточнений. Современные версии бухгалтерских программ имеют встроенную проверку таких показателей.

Источник: http://ppt.ru/art/nalogi/usn-dohodi-rashodi

Упрощенная система налогообложения (УСН) для ИП и ООО в 2018 году: Доходы и Доходы минус Расходы

Обновлено: 7 августа 2018, в 09:35

Упрощенная система налогообложения в 2018 году (УСН) или как принято говорить, упрощенка, с каждым годом становится все привлекательнее и распространеннее среди начинающих ИП и организаций.

Разберемся с обеими вариациями УСН это Доходы и Доходы минус Расходы.

Выясним выгоду и изменения для ИП, что и как платить на упрощенке в 2018 году, кто может переходить на УСН, преимущества и недостатки системы.

Особенности перехода на УСН, какие налоги заменяет

Основное преимущество это умеренные налоги и сниженная отчетная нагрузка на ИП.

Условия применения упрощенной системы налогообложения в 2018 году:

- Штат сотрудников, наемных работников по договору менее 100 человек (за год)

- Доход менее 150 мил. Рублей за отчетный налоговый период (за год)

- Остаточная стоимость фондов в денежном эквиваленте менее 150 мил. Рублей

Для ООО:

- Не должно быть филиалов (не путать с представительствами)

- Доля участия других организаций не должна превышать 25%

- Не может использоваться организациями производителя подакцизных товаров, ломбардами, нотариальными конторами, банками, страховыми компаниями и т.д, полный список приведен в статье об общей системе налогообложения.

При УСН не платится:

- НДС

- НДФЛ для ИП и налог на прибыль для ООО

- Налог на имущество (здесь есть исключения)

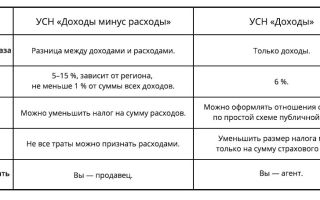

Существует два варианта УСН это:

- Усн доходы

- Усн доходы минус расходы

Отличаются они налоговой ставкой, налоговой базой в основном, есть некоторые нюансы различия в отчетности. Поговорим о каждой системе отдельно.

Усн доходы

Налоговая ставка составляет 6 %. Кроме того регионы имеют право снижать ставку до 1 %, в зависимости от категории деятельности налогоплательщика. Для ИП, деятельность, которых связана с социальной, научной, производственной сферой и с оказанием бытовых услуг населению, возможно введение налоговых каникул.

Налоговой базой являются все доходы предпринимателя в денежном эквиваленте. Но платеж может быть уменьшен на сумму уплаченных в этом, же отчетном периоде страховых взносов.

То есть ИП и ООО с сотрудниками могут уменьшить платеж по налогу до 50 % за счет перечисленных в этом периоде страховых взносов. А ИП без работников вообще могут учесть всю сумму страховых взносов при формировании авансового платежа по налогу на Усн доходы.

Что очень удобно, если, например, у ИП в данный момент нет прибыльной деятельности.

м

Это формула действенна и на Усн доходы минус расходы.

Отчетные периоды квартал, полугодие, 9 месяцев и год, налоговый период год.

Все очень легко и без примеров рассчитывается.

Не забудьте уменьшить сумму к уплате на сумму уплаченных страховых взносов.

Усн доходы минус расходы

Налоговая ставка составляет 15 %, может быть снижена региональным законодательством до вплоть до 5 %.

Скачать ставки по УСН на 2018-2019 год по регионам России

Налоговая база на этом варианте это доходы, уменьшенные на величину расходов.

Здесь надо строго следить, чтоб расходы были подтверждены, чтоб были оплачены до окончания отчетного периода. Иначе налоговая база документально будет больше, а реально уменьшится только, например, на следующий день после отчетного периода.

Если расходы превышают доходы, и такое бывает, то их можно перенести на следующий год, чтобы уменьшить налоговый груз на ИП, но только часть, не более 30 %.

Существует еще важная вещь как минимальный взнос. Равен он 1 %, нельзя не заплатить ничего по Усн доходы минус расходы, минимум придется уплатить 1 % от доходов.

И повторимся еще раз: Не забывайте уменьшать сумму налога за счет уплаченных страховых взносов. Это важно при применении обоих вариантах упрощенной системы налогообложения.

Это ваша прибыль и грамотное обращение с финансами и налогами, тем более на первых порах, поможет заложить прочный фундамент для развития бизнеса.

УСН можно совмещать с патентным налогообложением и с ЕНВД, но как и при любом совмещении налоговых режимов необходимо обязательно вести раздельный учет доходов и расходов.

Что сдавать на УСН в 2018 году

Если ИП не привлекает к своей деятельности наемный труд то сдача налоговых документов минимальна. Это Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Сдается один раз в год, до 30 апреля следующего года.

ИП с наемными работниками сдают:

— 6-НДФЛ, 4 раза в год сдается, крайний срок – последний день месяца, следующий за тремя отчетными месяцами.

-2-НДФЛ, по каждому сотруднику раз в год

-Единый расчет по страховым взносам, 4 раза в год

-Расчет 4-ФСС, 4 раза в год

-Сведения СЗВ-М, один раз в месяц

-СЧР (список работников)

Также ИП должны вести книгу учета доходов и расходов (КУДИР).

Изменения по УСН довольно часто возникают, новое вводится, некоторые пункты НК РФ приостанавливается. Постараемся держать в курсе и оперативно сообщать об изменениях. К примеру, сначала ввели обязательные онлайн-кассы, потом некоторым ИП разрешили еще поработать без таковых до 1 июля 2019 года.

Сделаем выводы

ИП на УСН в 2018 году имеет огромное количество преимуществ, но все индивидуально.

Но, в то же время законодатель старается немного поощрять начинающий бизнес. И всячески ограждать его в начале пути от излишней отчетности и от большого числа налогов, как на общей системе налогообложения к примеру.

Нужно этим пользоваться по максимуму. Пока ИП или ООО отвечает требованиям, предъявляемым к УСН, так как слететь с УСН можно быстро.

Также предусмотрены штрафы за задержку по отчетности и по просрочкам, как и на всех системах налогообложения.

Если делать все вовремя и разобраться изначально с отчетностью, то в скором времени это не будет доставлять никаких проблем и занимать много времени.

Источник: https://lazyduralex.ru/biznes-i-predprinimatelstvo/uproshhennaja-sistema-nalogooblozhenija-usn-dlja-ip-i-ooo-v-2018-godu-dohody-i-dohody-minus-rashody/

Минимальный налог при УСН «доходы минус расходы»

Начиная заниматься предпринимательской деятельностью, согласно статистике, прибыль бизнесмена нулевая, а порой рабочий процесс выходит в «минус». Минимальный налог УСН является таковым, если все расходы превышают доходы или общая сумма расходов приравнивается к сумме доходов.

Если эта формула выполнена по правилам, а счет будет проверен и утвержден органом контроля и статистики, то уплата минимального взноса отменяется автоматически. Такое постановление было принято совсем недавно. При этом рассматривается такой вид налога, оплата которого не превышает одного процента относительно полученных доходов.

В чем выгода усн

Система налогообложения УСН (упрощенная налоговая система), или, как ее еще называют, «упрощенка», является самой востребованной среди предпринимателей малого и среднего бизнеса. Минимальный налог УСН выгоден по многим параметрам:

- при работе с этой системой предусмотрены незначительные нагрузки со стороны налоговой службы;

- отчетность и ведение учета проходят по упрощенной системе оплаты;

- индивидуальным предпринимателям по этой системе намного проще начинать свою деятельность.

Кого следует уведомить о закрытии расчетного счета

Какие виды налогообложения предусматривает упрощенная система

УСН предусматривает два вида налогообложения. Каждый вариант имеет собственную налоговую базу, ставку, строгий расчет вычетов. Тут выделяют такие разновидности:

- основные доходы УСН;

- доходы минус расходы при УСН.

Разумеется, нельзя однозначно сказать, что для всех случаев предпринимательской деятельности УСН будет самой выгодной, простой и удобной. Однако глупо отрицать тот факт, что именно «упрощенка» позволяет довольно просто контролировать собственный бизнес, постоянно следить за нагрузкой в налоговой базе. Можно сказать, что такой налог минимальный.

Какие предусмотрены государственные выплаты при работе УСН

Выбрав для своей деятельности систему УСН, нужно будет выплачивать не только минимальный налог в государственный бюджет страны, но и в фонды внебюджетного значения. К таким фондам относятся:

- Пенсионный фонд.

- Фонд социального страхования.

- Фонд, контролирующий обязательное медицинское страхование.

Довольно часто выплаты в данные организации именуют страховым взносом. Еще одно название – налог для зарплатных начислений.

Если рассматривать такое название с точки бухгалтера, то оно может показаться не совсем корректным, но очень удобным для тех, кто выплачивает подобный налог. Общая сумма страхового взноса не превышает 30% денежных средств, которые руководители переводят своим работникам.

К этому показателю прибавляется дополнительная сумма для оплаты, если страховой взнос выплачивает индивидуальный предприниматель лично за себя.

Как становятся на учет по УСН в государственных органах контроля

Если провести сравнительную характеристику сумм налоговых ставок, предусмотренных в системах налогообложения УСН и ОСН, то станет очевиден такой факт – минимальный налог УСН предусматривает намного меньшую сумму к оплате, чем при ОСН.

Данный вид ставки будет равен 6% по УСН, если используется объект «доходы», а с начала текущего года для некоторых регионов страны ставка снизилась до одного процента. Если используется система «доходы минус расходы» по УСН, то ставка составляет 15%.

Региональный орган контроля может снизить показатель ставки «доходы минус расходы» до 5%.

Какую ответственность несет главный бухгалтер

Ставка УСН «доходы», кроме пониженного коэффициента, предоставляет предпринимателям иные преимущества. С помощью данной системы можно в значительной степени снизить сумму авансовых платежей, если страховые взносы будут перечислены в текущем квартале.

Таким образом, как индивидуальный предприниматель, так и юридическое лицо смогут снизить минимальный налог практически в половину. Следует учесть, что если индивидуальный предприниматель, работая по УСН, не имеет работников, то общая сумма взносов все же учитывается.

То есть если при деятельности ИП доходы небольшие, то для оплаты нужно будет подготовить небольшую сумму денежных средств.

«Доходы минус расходы» при УСН предусматривают перечисление взносов страхового значения при проведении расчета налоговой документации. Однако следует отметить, что аналогичным способом проводят расчет и для иных систем налогообложения, поэтому УСН «доходы минус расходы» нельзя считать индивидуальным преимуществом исключительно упрощенной системы.

Подводя итог, можно сказать, что для представителей малого или среднего бизнеса УСН является самой выгодной системой, если при расчете оплата начисляется от суммы доходов, а декларация заполняется, учитывая все расходы, доходы и убытки компании.

Какие сроки отводятся для оплаты УСН в 2016-2017 году

Законодательно в прошлом году было принято решение для индивидуальных предпринимателей, которые используют для работы упрощенную систему налогообложения (УСН), касающееся оплаты налогового платежа. Теперь все бизнесмены на этой системе должны вносить платеж или аванс до 25 числа, которое следует за периодом отчетности.

Отчетным периодом при «упрощенке» считается первый квартальный этап, полгода и срок в девять месяцев. Временем для сдачи документации в налоговый орган контроля принято считать целый год. Именно в течение него нужно уплатить единый минимальный налог, и по этим показателям сдается правильно оформленная декларация.

Для оплаты платежа в органе контроля и статистики предусмотрен определенный срок. Последний имеет некоторые отличия, связанные с лицами, проводящими платеж:

- 31 марта происходит уплата денежного взноса организациям или компаниям;

- 30 апреля заканчивается срок оплаты для индивидуальных предпринимателей.

Каким способом можно перечислять минимальный налог

Чтобы перевести в бюджет страны платежи авансового значения или полную сумму, предусмотренную для единого налога, нужно заполнить платежное поручение. Индивидуальные предприниматели для перевода денежных средств могут не только выбрать расчетные счета, но и ввести наличные деньги, предварительно заполнив нужную квитанцию.

Платеж, предусмотренный для органов контроля и статистики, должен быть перечислен по месту регистрации индивидуального предпринимателя или по указанному юридическому адресу организации.

Для того чтобы денежная сумма взноса была переведена по назначению, платежное поручение должно иметь КБК (код бюджетной классификации).

При этом нужно следить за тем, чтобы в поручении для платежа данный код был в единственном исполнении.

Что такое код бюджетной классификации

Код платежной классификации уникален и содержит двадцать символов, которые не должны повторяться.

Разные объекты налогообложения, работящие по «упрощенке», предусматривают различные коды бюджетной классификации.

К примеру, предприниматель, выбравший систему налогообложения «доход», будет платить минимальный налог по иному коду, чем тот налогоплательщик, который выбрал «доходы минус расходы».

Для штрафных санкций, которые относятся к налогу, также предусмотрены отдельные КБК, они имеют определенные отличия относительно самого предпринимателя. То есть налогоплательщик, работающий по системе «доходы», будет платить пеню по другому коду, чем тот предприниматель, который работает с объектом «доходы минус расходы».

Покупка квартиры: налоговый вычет для ИП

Стоит отметить, что КБК государственные органы ввели сравнительно недавно, поэтому в дальнейшем могут ожидаться поправки и изменения в этой отрасли. Чтобы прослеживать все изменения, нужно постоянно следить за новыми поправками, которые могут вноситься в этом году. Возможно, минимальный налог изменится, а расходы будут небольшими.

Источник: https://tax.blankbuh.ru/article/minimalnyy-nalog-pri-usn-dohody-minus-rashody