Декларация по налогу на имущество — Статейный холдинг

Обновленная налоговая декларация по налогу на имущество организаций введена в действие ФНС в Приказе № ММВ-7-21/271@ от 31.03.17 г.

Этим же правовым документом утвержден расчет по авансовым платежам, порядок составления отчетов и формат электронного представления.

Разберемся, что поменялось и когда необходимо применять новые бланки. Отдельно приведены сроки сдачи и бланки для скачивания.

Кто сдает декларацию по налогу на имущество в 2017 году

организаций 2017 сдается по итогам календарного года теми юрлицами, у которых имеются соответствующие объекты налогообложения (п. 1 стат. 373 НК). При этом какое именно имущество попадает под налогообложение приведено в стат. 374. Для российских юридических лиц это, в частности:

Если соответствующих объектов у предприятия нет, обязанность подачи декларации по налогу на имущество отсутствует. Но в тех случаях, когда платить налог не нужно по причине полной амортизации ОС или наличия на балансе льготируемых объектов, необходимо представлять нулевую декларацию по налогу на имущество за 2017 год.

Для корректной подачи декларации следует руководствоваться нормами стат. 386 НК, где определено, что отчетность сдается в ИФНС по итогам налоговых (год) и отчетных (квартал, полугодие, 9 мес.) периодов. Если же платежи определяются по данным кадастровой стоимости, отчетными периодами признаются кварталы – 1, 2, 3. В соответствии с п. 1 стат. 386 декларация подается:

Срок сдачи декларации по налогу на имущество:

Что изменилось в новой декларации по налогу на имущество

Обновленный бланк годовой отчетности следует применять, начиная с представления декларации за 2017 г. Соответственно, новый авансовый расчет требуется представить впервые за 1 кв. 2018 г. Однако по разъяснениям ФНС в Письме № БС-4-21/7139@ от 14.04.17 г. в целях удобства налогоплательщиков отчитываться по новым формам можно и раньше, за 1 кв. 17 г.

Что же поменялось в актуальных бланках? Прежде всего, во всех листах скорректированы штрих-коды, а строка с ИНН сократилась с 12 позиций до 10. Добавлен раздел 2.1 о данных по недвижимому имуществу, расчет налога с которых ведется по среднегодовой стоимости. Перечень нововведений включает в себя:

Отдельные новшества коснулись и расчета авансовых сумм по налогу на имущество организаций. В основном нововведения аналогичны приведенным выше корректировкам в годовую форму.

Каким способом подаются декларации

Формат подачи отчетности, включая декларацию по налогу на имущество за 2017 год, может быть, как электронным, так и «на бумаге». Для отдельных категорий налогоплательщиков установлена обязанность по сдаче отчетности только в электронном виде. Так, согласно п. 3 стат. 80 декларация должна подаваться электронно:

за 2017 – регламент заполнения

Точный и подробный порядок предоставления данных в отчетности содержит Приказ № ММВ-7-21/271@ от 31.03.17 г. Здесь указаны общие требования к заполнению информации и алгоритм формирования отдельных разделов, отдельно в Приложениях приведены кодировки строк.

Актуальные требования по заполнению декларации:

Ответственность за несвоевременное предоставление декларации

Непредоставление годовой декларации в утвержденные на федеральном уровне сроки влечет взыскание штрафных санкций по п. 1 стат. 119 НК.

Это 5 % от неоплаченной суммы налога, подлежащего оплате на основании несданной декларации. За расчетный месяц берется каждый месяц неуплаты, но максимальный размер санкций не должен превышать 30 % от обозначенной суммы.

Минимальный составляет – 1000 руб. и взимается при несдаче нулевого отчета.

Если же налогоплательщик нарушил законодательные нормы по представлению авансовых расчетов, ответственность применяется по стат. 126 НК. Согласно п. 1 за каждый не вовремя сданный расчет взимается 200 руб.

Вынесение решения контрольных органов о привлечении юрлица к ответственности возможно только после осуществления проверочных мероприятий. В частности, это камеральные проверки или выездные по стат. 88, 89 НК.

А уже на основании решения налогоплательщику выставляется требование для уплаты штрафа.

Источник: raszp.ru

Сохрани статью себе в соцсеть!

Источник: https://teora-holding.ru/deklaratsiya-po-nalogu-na-imushhestvo/

Декларация по налогу на имущество организаций — как заполнить

Декларация по налогу на имущество за год оформляется на обновленном бланке и отправляется налоговикам не позже 30 марта 2018 года. Мы подскажем, откуда взять бланк, и поможем вам разобраться с его заполнением.

Годовая декларация по налогу на имущество: что нового?

В 2017 году бланки «имущественных» отчетов изменились. Неизменным остался только их состав:

- расчет по авансовым платежам;

- годовая декларация.

Расчеты по авансовым платежам оформляются внутри года (по окончании 1 квартала, полугодия и 9 месяцев).

О возможности выбора бланка расчета по авансам внутри года мы рассказывали вам здесь.

После завершения года налоговики ждут от налогоплательщиков декларацию по налогу на имущество за год.

Ее обновленный бланк размещен тут.

В чем состоят отличия годовой декларации по налогу на имущество за 2017 год от предыдущей формы, узнайте тут.

По-прежнему стоимость земельных участков в расчете налога на имущество не участвует (по п. 4 ст. 374 НК РФ земля не признается объектом налогообложения по налогу на имущество). Хотя земля тоже является имуществом фирмы.

Собственники земли уплачивают земельный налог и отчитываются перед налоговиками по специальной форме.

Узнайте о «земельной» декларации здесь.

Собираем исходные данные

Чтобы налоговики без замечаний приняли у вас декларацию по налогу на имущество за год, важно безошибочно исчислить сумму налоговых обязательств. Для этого нужно знать:

- какое имущество признается объектом налогообложения (п. 1 ст. 374 НК РФ);

- как формируется расчетная база по налогу (п. 1 ст. 375 НК РФ);

- какие льготы уменьшают налоговые обязательства (ст. 381 НК РФ).

Откуда взять информацию и где узнать подробности расчета налога на имущество, смотрите ниже:

Вид данных для оформления декларации

Онлайн журнал для бухгалтера

Рекомендации ФНС России по заполнению декларации по налогу на имущество организаций

В слегка запоздавшем письме от 14 марта 2018 года № БС-4-21/4786 ФНС изложила свои рекомендации по точечным вопросам заполнения декларации по налогу на имущество за 2017 год. Они помогут также тем, кто не успевает сдать этот отчёт вовремя (30.03.2018 – последний день) и в дальнейшем при заполнении этой декларации и налоговых расчётов по авансовым платежам данного налога.

Кадастровый/условный/инвентарный номер (стр. 010 – 030)

Говоря про заполнение декларации по налогу на имущество за 2017 г., инструкция ФНС обращает внимание на строки с кодами 010 – 030 Раздела 2.1:

При этом по строке 020 можно указывать условный номер недвижимого объекта, присвоенный при внесении о нем данных в ЕГРП (ныне – ЕГРН). Ранее его присваивали на основании одного из двух документов:

- Инструкции о порядке присвоения условных номеров, когда не присвоен кадастровый номер (утв. приказом Минюста от 08.12.2004 № 192 и сейчас не действует;

Источник: https://ekimenko-lawyer.ru/prava-potrebitelej/zapolnjaem-deklaraciju-po-nalogu-na-imushhestvo-za-2017-god.html

Декларация по налогу на имущество организаций

В процессе своей деятельности каждая организация обязуется уплачивать налоги. Они очень разнообразны и имеют различные порядки расчета и налоговые ставки.

Но неизменно расчет и уплата каждого налога сопровождаются предоставлением в налоговые органы отчетности, отражающей общее состояние дел предприятия, а также методику производимого расчета. К тому же, в отчетных документах находится информация непосредственно по суммам налогов.

Одним из наиболее распространенных видов отчетности являются декларации, и в отношении владений организации подается именно декларация по налогу на имущество организации.

Пустой бланк для заполнения декларации по налогу на имущество можно скачать по ссылке.

Сама суть налога

Налогом на имущество может облагаться все движимое и недвижимое имущество, которым этот предпринимательский объект распоряжается. Сюда могут входить как основные средства компании, выраженные в виде рабочих помещений и оборудования, так и арендованные, а также те владения, которые приобретены компанией, например, для последующей перепродажи.

Ставка налога может отличаться по регионам. Она устанавливается местными административными органами. На данный момент стандартная ставка налога составляет 2.2%. Значение это может корректироваться региональными властями.

Уплата налога – это ежеквартальный процесс, который производится руководителем организации или доверенным его лицом.

Ежеквартальные взносы являются авансовыми платежами, идущими в счет налога и играющие роль при расчете остаточной суммы, которую заплатят в конце года.

Декларация по налогу на имущество будет содержать всю информацию за год как по основным расчетам, так и по авансовым платежам.

Как происходит подача декларации

Проведение расчетов по налогу сопровождается заполнением отчетного документа, который называется декларацией. В нее вносится не только сумма налога, но и те суммы, которые используются для проведения расчетов.

Документ составляется бухгалтером организации или другим уполномоченным лицом.

Для тех, кто уплачивает налог на имущество, срок сдачи декларации играет огромную роль, так как несвоевременное ее предоставление служит причиной возникновения пеней и штрафов.

Декларация на имущество заполняется на бланке, установленном для использования налоговыми органами. Его форма по КНД 1152026. Документ может заполняться от руки по общим правилам составления отчетных документов, а также в компьютерной форме, которая в дальнейшем подлежит распечатке.

Бумажный вариант документа начальство может принести в налоговую лично или поручить эту миссию доверенному лицу. Наличие документального подтверждения поручения в виде доверенности обязательно. Также этот документ можно подать в виде электронном, используя для данной цели каналы ТКС.

Только такой вариант доступен тем организациям, среднесписочное число сотрудников которых превысило 100 человек.

Срок сдачи декларации по налогу на имущество

Основной срок для подачи документа – 30 марта каждого года. То есть состояние имущества, а также произведение расчетов налога на его базе отображается для контроля по истечении года.

Заполнение декларации по налогу на ищущество организаций

Для того чтобы произвести правильное заполнение, необходимо рассмотреть структуру налоговой декларации по налогу на имущество. Этот документ имеет в своем составе титульный лист, который отображает все данные по компании, а также три раздела.

Титульный лист

Данный лист декларации заполняется стандартно.

Первый раздел

Первый раздел имеет в своем составе обобщенные данные, касающиеся суммы налога. Его составлять лучше после успешного заполнения последующих разделов, так как информация к заполнению будет уже готова.

Второй раздел

Раздел второй заполняется с использованием остаточной стоимости налогооблагаемого имущества. Остаточная стоимость находится путем сравнения первоначальной стоимости и стоимости с учетом износа или амортизации этого основного средства.

Многих интересует строка 230 декларации по налогу на имущество. Она заполняется с помощью суммированния произведенных поквартально авансовых платежей.

В строку 270 декларации вносится остаточная стоимость ОС за исключением стоимости имущества, не облагаемого налогами — земельные участки, государственное имущество, памятники архитектуры, ядерные установки, космические объекты, ледоколы и суда, которые зарегистрированы в международном реестре судов.

Третий раздел

Раздел третий служит для расчета налоговой базы, если исходить из кадастровой стоимости налогооблагаемого имущества. При отсутствии такового может не заполняться.

Структуру документа исполнительное лицо обязано соблюдать, даже если нет данных для внесения, подается все равно полная версия декларации.

Как составить декларацию по налогу на имущество в 1С, смотрите в видео:

Некоторые нюансы и нулевая декларация

Многие организации интересуются, стоит ли подавать нулевую декларацию по налогу на имущество? Если учитывать, что при отсутствии объекта обложения налогами платить, собственно, ничего не придется, соответственно, никакой отчетности составлять нет необходимости.

Общая структура заполняется построчно.

Итак, заполнение вышеуказанной декларации происходит в рамках функционирования всех организаций, которые владеют имуществом, признаваемым объектом обложения этим налогом. Для предприятий важно соблюдать сроки сдачи декларации по налогу на имущество, так как их несоблюдение провоцирует наступление ответственности.

Источник: https://saldovka.com/nalogi-yur-lits/prochie/deklaratsiya-po-nalogu-na-imushhestvo-organizatsiy.html

Заполнение декларации по налогу на имущество за год

В состав декларации налога на имущество за год, которая заполняется по новой форме, введенной приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected], входят:

- титульный лист;

- раздел 1 (в нем отражается исчисленный налог);

- раздел 2 (в нем отражаются расчеты по налоговой базе в разрезе отдельных видов имущества);

- новый (ранее отсутствовавший в форме декларации) раздел 2.1 (сведения о недвижимости, по которой налог считается на основе среднегодовой стоимости);

- раздел 3 (сведения о недвижимости, по которой налог считается на основе кадастровой стоимости).

Можно говорить о том, что наименьшим количеством нюансов характеризуется работа с титульным листом и разделом 1.

Титульный лист декларации налога на имущество за год довольно типичен и заполняется по тем же принципам, что и в случае с другими отчетами по налогам. Важный нюанс: в новой декларации по имуществу не нужно отражать код ОКВЭД.

Главное при заполнении раздела 1 — иметь в виду, что отдельный блок строк 010–040 заполняется на саму организацию и на каждое из ее обособленных подразделений, на балансе которых стоит налогооблагаемое имущество.

Работа с другими разделами документа имеет ряд особенностей, на которые нужно обратить внимание.

Заполняем разделы 2 и 2.1: нюансы

Речь идет о следующих нюансах:

- Составляется отдельный экземпляр раздела 2:

- для имущества, представленного газовой инфраструктурой (расположенного в Якутии, Иркутской или Амурской областях и введенного в эксплуатацию позже 01.01.2015);

- для имущества, учтенного по месту расположения юрлица;

- для имущества, учтенного по месту расположения каждого обособленного подразделения юрлица;

- для каждой налоговой ставки по имуществу;

- для каждого субъекта РФ, в котором расположено налогооблагаемое имущество;

- для каждого государства, в котором юрлицо заплатило налог на имущество;

- для каждой налоговой льготы по имуществу (кроме льгот, предполагающих уменьшение налога до нуля либо уплату по сниженной ставке).

- в поле 001 — коды в соответствии с Приложением № 5 к Порядку заполнения декларации по приказу ММВ-7-21/[email protected] (отметим, что они стали двузначными);

- в поле 150 — среднегодовая цена имущества, облагаемого налогом (сумма строк с 020 по 140 в графе 3, которая поделена на 13);

- в поле 160 — коды льгот (в виде освобождения от налогообложения), среди которых появились новые для хозяйствующих субъектов, поименованных в пп. 24, 25 и 26 ст. 381 НК РФ (коды данных льгот отражены в Приложении № 6 к Порядку работы с декларацией);

- в поле 170 — среднегодовая цена имущества, не облагаемого налогом (сумма строк с 020 по 140 в графе 4, которая поделена на 13);

- в поле 190 — налоговая база (разница между показателями в полях 150 и 170);

- в поле 270 — остаточная цена основных средств по состоянию на конец декабря (в расчет показателя не включается имущество, которое не облагается налогом).

В разделе 2.1 подробно расписываются сведения об объектах, отражаемых в разделе 2.

На что обратить внимание при заполнении раздела 2.1

Прежде всего, на то, что:

- В поле 040 указывается код ОКОФ 2, который содержит 12 знаков. Если объект налогообложения имеет код по старому ОКОФ из 9 знаков, то нужно указать именно его, вписывая при этом слева направо, начиная с крайней левой ячейки и игнорируя точки (письмо ФНС России от 24.08.2017 № БС-4-21/[email protected]).

- Инвентарный номер объекта налогообложения (поле 030) указывается, если только объект не имеет кадастрового либо условного номера (поля 010, 020). При этом инвентарный номер может быть сформирован 2 способами:

Источник: https://calypsocompany.ru/vash-jurist/zapolnenie-deklaracii-po-nalogu-na-imushhestvo-za-god

Нулевая декларация по налогу на имущество 2017

В нашей стране сфера налогообложения настолько разнообразна, что иногда удивляешься количеству и разнообразию налогов. Так любая компания, которая имеет в собственности имущество, обязана за него отчитаться перед государством и заплатить некий налог на имущество.

Мало того, что каждый субъект бизнеса платит налог на прибыль, так он обязан еще платить и налог на свое имущество. Не все владельцы основных средств довольны такими правилами, но выполнять закон необходимо. В ином случае можно поплатиться за свои деяния.

И далее мы рассмотрим пример заполнения декларации по налогу на имущество, раскроем главные особенности подачи и составления отчетности.

Имущество, подлежащее налогообложению

Подавать декларацию на имущество обязаны те, кто по закону наделен обязательством уплаты налога на имущество. Под имуществом следует понимать все основные средства, которые отражаются на балансе предприятия.

Если использовать бухгалтерскую терминологию, то это все имущество, которое учитывается на счетах 01 и 03. Не включаются в основные средства (это важно знать) любые участки земли, вне зависимости их предназначения.

Также не подлежат налогообложения и те группы основных средств, которые относятся к первой и второй амортизационной группе.

Еще интересный момент: подлежит ли налогообложения движимое имущество. Так вот, по нормам, если такое движимое имущество было принято на баланс компании после 1 января 2013, то тогда его необходимо исключить из объектов налогообложения. Если же все-таки на баланс такие ОС были приняты ранее до 1 января 2013, то тогда за его владение необходимо платить налог.

Также важно знать, что если есть недвижимость, которая не учтена в балансе, а такие варианты также есть, то тогда налог на имущество все равно платиться и декларация заполняется. Но расчет налога и его отражение в документе необходимо осуществлять исходя из кадастровой, а не балансовой стоимости.

Нулевая декларация 2017: сдавать или нет

Многих налогоплательщиков волнует вопрос о том, следует ли подавать предприятиям нулевую декларацию по налогу на имущество? Ответ на него зависит от того, что подразумевается под нулевой декларацией.

Многие путают такие два состояния: когда у компании вообще нет имущества, и оно не должно платить налог, и состояние, когда у компании и есть основные средства, но на них не начисляется налог. Так вот при первом состоянии, когда в собственности нет имущества, компания не обязана подавать отчет. Такие действия будут законными.

Но если у налогоплательщика есть различные основные средства, но по факту их владения, не нужно платить налог, то тогда декларация обязательно подается, но с нулевыми значениями.

Нулевая декларация по налогу на имущество 2017 подается в том случае, если имеющиеся на балансе основные средства уже полностью амортизированы, или в данный момент по их налогообложению со стороны государства предоставляются некие льготы.

Составляется отчетность нулевой формы по тем же правилам, что и обычная декларация. Срок подачи аналогичны срокам подачи обычной отчетности.

Особенности сдачи декларации

По поводу особенностей сдачи налоговой декларация по налогу на имущество, то следует отметить: документ можно сдавать в документальной и электронной форме. Все зависит от главного критерия – численности сотрудников, зарегистрированных в компании.

В электронном виде налоговая декларация по налогу на имущество организаций подается в том случае, если:

- На предприятии, которое обязано платить налог на имущество, работает более 100 человек;

- Предприятие является вновь созданным и на нем также работает более 100 человек.

Другими словами, все, у кого есть обязательства по уплате налога и трудоустроено более 100 человек, должны отправить в ФСН электронную форму декларации.

По поводу сроков подачи и отчетного периода. Подавать декларацию по налогу на имущество компания обязана за каждый квартал текущего года. При этом данные отражаются нарастающим итогом, а не по итогу отчетного периода. Поэтому правильно употреблять такие словосочетания как декларация за полугодие, 9 месяцев и год.

Если мы говорим о сроках подачи, то все зависит от отчетного периода. Если отчетность подается за квартал, то тогда документ необходимо сдать до последнего дня месяца, следующего за отчетным периодом. Если же мы говорим об отчетном годе, то тогда декларацию необходимо подать до 30 апреля 2018 года. Такие правила действуют для всех.

Главные особенности порядка заполнения декларации по налогу на имущество:

- Все значения указываются в документе только целыми числами, не используя дроби. Если значение имеет копейки, то тогда используются простые правила математики: при значениях менее 50 коп., число округляют в меньшую сторону, а при значении более 50 коп. — в большую;

- Нельзя использовать корректор и не поощряются другие корректировки, исправления и т.д.;

- Декларация должна быть распечатана в одностороннем режиме печати. Двухсторонняя печать не разрешена;

- Все листы имеют нумерацию, которая начинается уже с самого титульного листа;

- В полях, которые должны содержать текстовое значение, необходимо использовать заглавные буквы. Само же заполнение всех полей происходит слева направо;

- Если декларация заполняется вручную, то тогда во всех пустых числовых значениях необходимо ставить прочерк. Если же декларация заполняется с помощью ПК, то тогда можно пустые значения не заполнять.

Если у субъекта возникают вопросы по заполнению, то можно обратиться за консультацией в ФСН. Но можно самостоятельно попробовать почитать Приложение № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271. Именно в таком приказе даны пояснения по формированию и заполнению отчетности по налогу на имущество юридических лиц.

Источник: https://buhnk.ru/nalog-na-imushhestvo/deklaraciya-naloga-na-imyshestvo/

Налог на имущество как заполнить декларацию пример

Порядка). В рассматриваемом случае разд. 3 декларации не заполняется, а в разд. 2.1 вносятся данные при наличии недвижимых объектов и исчислении налога из среднегодовой стоимости. Титульный лист формируется последним.

Здесь приводятся регистрационные данные компании. А также указываются контактные сведения и общее число заполненных страниц. Достоверность информации подтверждает подпись руководителя компании, наличие печати более не требуется.

Ставка равна 2%, налог составляет 100 тыс. рублей. Аванс был выплачен в размере 75 тыс.

рублей, то есть к оплате необходимо указать 25 тыс.

Внимание

Внимание следует уделить правилам заполнения и точному указанию всех сумм в строго отведенных для этого строках.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: Звоните: +7(499)703-35-33 доб.

664 (Москва) +7(812)309-06-71 доб.

Заполнение декларации по налогу на имущество 2017

За год подать сведения об облагаемых имущественным налогом объектах требуется до 30 марта 2018 г.

Чтобы заполнение НД (налоговой декларации) осуществлялось по регламенту, для начала следует ознакомиться с составом обновленного документа.

Налог на имущество – декларация 2017 Актуальный состав НД в части налога на имущество:

- Титульный лист – здесь отображаются регистрационные данные на налогоплательщика, сведения о расчетном периоде, корректировках, реорганизации или ликвидации, контактных данных.Отдельно указывается, кто именно подает отчет.

- Раздел 1 – здесь приводятся данные о суммах к оплате фискальных платежей в бюджет или к уменьшению по итогам года.

Декларацию по налогу на имущество на 2017 год обновили

Первым заполняется титульный лист, где указываются все данные на налогоплательщика.

Далее можно приступить к заполнению 1-го раздела, где все суммы по налогу группируются по кодам ОКТМО в строке 010.

Важно

Для каждого блока указываются КБК (в строке 020). В строку 030 вписывается сумма имущественного налога минус авансовые платежи, уже уплаченные в 2016 году (за прошлый период).

Раздел 2 Этот раздел рекомендуется заполнять последним, в него записывается численная информация по имущественным объектам, в строке 001 надо указать коды на имущество, в стр.

010 коды ОКТМО, в 020-140 – основные средства по остаточной стоимости на начало каждого периода.

В 4 графе следует указывать все льготы, если они имеются, при их отсутствии строки остаются незаполненными (ставятся прочерки).

Стр. 260 заполняется теми налогоплательщиками, имущество которых находится за рубежом.

Заполняем декларацию по налогу на имущество за 2017 год

Это быстро и бесплатно!

- сводный раздел 1, в котором указываются все суммы налогов к уплате;

- раздел 2 с налоговой базой и размером остаточной стоимости;

- раздел 3, в котором база определяется, исходя из ∑кад.ст.

Правила заполнения указывают, что к подаче необходим полный пакет, то есть все три раздела, даже если в одном из них не будет данных. Сроки подачи за 2017 год представлены в таблице: Период Срок подачи Отчетный строго до 30 кал. дней от момента окончания отчетного периода (согласно п. 2 ст. 386

НК РФ). Налоговый строго до 30 марта следующего временного периода (согласно п.

3 ст. 386 НК РФ). Если последний день для сдачи приходится на выходной или праздничный день, то подача документации допускается в следующий первый рабочий день (согласно п. 7 ст. 6.1 НК РФ). Отчетный период Срок подачи За I кв. 2017 года до 02.05.2017 За полугодие/II кв.

Порядок заполнения декларации по налогу на имущество

Источник: http://zakon52.ru/nalog-na-imushhestvo-kak-zapolnit-deklaratsiyu-primer-2/

Декларация на имущество в 2018 году пример заполнения

Во втором случае обязательно наличие описи вложения в ценное письмо. Состав декларации:

- Титульник формы.

- Разд. 1 – здесь отображается общая величина налога, исчисленного за период к уплате (возврату) в бюджет.

- Разд. 2 – здесь определяется налогооблагаемая база и выполняется расчет суммы налога за период.

- Разд. 2.1 – здесь приводятся сведения о недвижимых имущественных объектах, участвующих в расчетах по среднегодовым значениям.

- Разд. 3 – здесь налог рассчитывается по тем объектам, базой для которых служит показатель кадастровой стоимости.

Обратите внимание! Даже если по каким-то листам формы показатели отсутствуют, необходимо составлять такие страницы, включая разд. 2.1 и 3. Декларация предоставляется в полном объеме всеми российскими налогоплательщиками (п. 1.3 разд. I Приказа ММВ-7-21/[email protected]).

После 2017 года в декларации введён ряд новшеств. Основное заключаются в следующем:

- Была исключена из формы документа графа с указанием кода по ОКВЭД.

- Был расширен перечень обозначение кодов другого вида имущественных активов.

- Появилась возможность подачи декларации в соответствующие органы без предварительного заверения печатью предприятия.

- Был введен дополнительный раздел для объективной детализации информации о имуществе недвижимых активов, которые облагаются по среднегодовой стоимости.

- Появилась строка для указания имущественных кодов и размер долей налогоплательщика на недвижимое имущество.

- Появились новые пункты.

Декларацию обязаны предоставить в налоговые органы все виды юридических лиц и организаций, для которых уплата налога обязательна.

Как выглядит образец заполнения декларации по налогу на имущество

Однако указать такое имущество следует в дополнительных строках. Об этом в своем письме от 7 августа 2015 года №БС-4-11/13906 указывает ФНС.

Реквизиты по ИНН и КПП следует вносить в декларацию в соответствии с Порядком, утвержденным приказом №ММВ-7-11/895 в пункте 2.4 и 2.7.

Согласно письму ФНС России от 16 октября 2014 года №БС-4-11/21488, при заполнении третьего раздела следует оформлять столько листов, сколько недвижимости числится на балансе компании.

Налог на имущество: декларация 2018

Важно

Далее разделение идет в соответствии со сроком пребывания недвижимости в собственности организации.

Так, если этот срок не достигает года, то графа 090 должна содержать цифру, которая является соотношением количества месяцев владения объектом к 12 месяцам.

Раздел второй заполняется в нескольких экземплярах, если у объектов недвижимости разные коды по ОКТМО или у одного из зданий есть льготная ставка.

Остаточную стоимость по основным средствам вносят в 270 строку.

Туда нельзя причислять земельные участки и такое имущество как:

- первая и вторая группа амортизации;

- объекты кадастровой стоимости;

- недвижимость обособленных отделов.

В первом разделе следует заполнить сроки с показателями: 010 Код по ОКТМО налога. 020 Указывается КБК. 030 Размер сбора, который следует заплатить. 040 На какую сумму налог уменьшается.

Формирование декларации – общие требования:

- Документ заполняется по итогам года.

- Показатели стоимости вносятся только в полных рублях, значения менее 50 коп. не учитываются, более – округляются до целого рубля.

- Текстовые показатели указываются печатными заглавными буквами.

- Бланк имеет сквозную нумерацию. Начинать необходимо с титульника, имеющего номер «001».

- Запрещены корректоры, двусторонняя печать, дефектное скрепление.

- Разрешены чернила основных цветов – фиолетового, черного или синего.

- Указание данных в полях выполняется слева направо.

- Если формирование документа осуществляется с помощью ПО, то есть на компьютере, числовые показатели нужно выровнять по правому краю.

Декларация по налогу на имущество организаций

При этом объекты могут находиться в одном строении, но быть зарегистрированы под разными номерами в кадастре. Составление и подача Инструкцию по заполнению декларации предоставляет в своем приказе МНС России от 23 марта 2004 года №САЭ-3-21/224. Всего существует три периода, за который предоставляются расчетные документы по авансовому платежу:

- за 1 квартал;

- первое полугодие;

- девять месяцев работы.

Эти бумаги следует подать не позже, чем через 30 дней после конца периода, за который следует отчитаться.

А вот декларация по налогу за год передается в ФНС не позже 30 марта, следующего за отчетным, года.

Декларация по налогу на имущество организаций 2018

Внимание

ЕГРН. В случае отсутствия и регистрационных прав по стр. 030-040 приводят один из показателей – инвентарный 12-значный № объекта или код по ОКОФ 013-2014. Если же предприятие использует данные по ОК 013-94, разрешено указывать 9-значный код ОКОФ.

- В разд. 2 – уточнено заполнение стр. 270. Здесь необходимо привести остаточную стоимость средств на 31.12 отчетного периода за минусом не относимых к объектам налогообложения по НК объектам.

В расчет входят только те основные средства, которые учтены организацией на балансе.

Пример заполнения декларации по налогу на имущество организаций Чтобы правильно внести в декларацию данные, учитывайте все объекты, отраженные на балансе.

Титульная страница заполняется на основании регистрационных данных, разд. 1 служит для обобщения результатов расчета, а непосредственно вычисление налогооблагаемой базы и величины налога выполняется в разд. 2.

В отдельных случаях также составляются разд. 2.1 и 3.

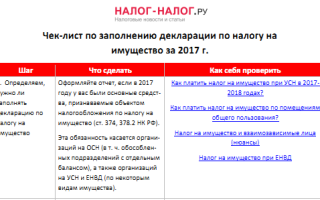

Чек-лист по заполнению декларации по налогу на имущество за 2017 год

НК РФ. Декларация по налогу на имущество При заполнении декларации любого вида необходимо:

- применять положенную на данный момент времени форму декларации, т.к. изменения в этом вопросе происходят довольно часто;

- писать все суммы в рублях, без указания копеек;

- крупно и четко писать буквы и цифры при ручном варианте заполнения декларации;

- учитывать, что существует возможность ручного и электронного заполнения документа, а также различные способы его подачи в отделение ФНС, а именно личным обращением или почтовым отправлением;

- при заполнении декларации руководствоваться официальным документом под названием «Порядок заполнения налоговой декларации», где подробно описано и разъяснено как нужно заполнять каждую страницу и строку документа.

Бланк декларации в большинстве случаев состоит из трех разделов и титульного листа.

Порядок подачи декларации по налогу на имущество

Если же выбран второй вариант, то следует вписывать данные заглавными буквами. Все значения должно быть хорошо видно. Все слова и цифры должны быть различимы.

- Пустые поля следует заполнить прочерками.

- Допускается подавать декларацию в электронном виде, отправлять почтой или лично передавать в отделение ФНС.

- При заполнении следует использовать официальный документ — Порядок заполнения налоговой декларации по налогу на имущество организаций. Этот документ можно считать инструкцией к оформлению декларации.

Стоит отметить, что согласно Налоговому кодексу Российской Федерации, абзац 2 пункта 3 статьи 80, подавать декларацию в электронном виде обязаны организации со штатом, превышающим 100 человек.

Что важно взять на заметку Замечания по закону В 2018 году используется форма декларации, утвержденная приказом ФНС России от 25 ноября 2011 года №ММВ-7-11/895.

Потом информация вносится во второй лист и самым последним выступает первый раздел:

- В третьем разделе указывают данные по налогу в соответствии с теми объектами, которые подлежат налогообложению по кадастровой цене.

- Во втором разделе необходимо рассчитывать сбор по имуществу согласно балансовой стоимости.

- Последний — первый пункт содержит данные о сумме сбора, которую следует заплатить в бюджет.

Подробные рекомендации Для того, чтобы внести полную информацию в третий раздел, следует заполнять лист отдельно по каждому объекту. При этом учету подлежит только то имущество, налог на которое рассчитывают по кадастровой стоимости. Если же подобная недвижимость не числится на балансе организации, то в бланке вписывают только ИНН и КПП компании, а в остальных полях размещают прочерки.

Компании, которые являются плательщиками налога на имущество в 2017 году, должны воспользоваться новым образцом отчета, утвержденным Приказом ФНС №ММВ-7-21/271 от 31.03.17г.

Налоговая декларация состоит из следующих элементов: Титульная страница, раскрывающая информацию об организации-налогоплательщике, такую как наименование, ИНН и КПП, номер корректировки, период составления, код налогового органа, данные о лице, предоставившем отчет в инспекцию; Раздел №1 – отражает величину налога к перечислению в казну; Раздел №2 – определяют базу для расчета налога; Раздел №2.1 – раскрывает информацию о недвижимости, в отношении которой налог исчисляется по среднегодовой стоимости; Раздел №3 – определяет величину налога в отношении недвижимости, база по которой определяется исходя из кадастровой стоимости объекта. Существует несколько способов передачи налогового отчета в инспекцию ФНС.

Источник: http://law-uradres.ru/deklaratsiya-na-imushhestvo-v-2018-godu-primer-zapolneniya/

Налоговая декларация по налогу на имуществу организаций

Налоговая декларация по налогу на имущество организаций заполняется фирмами, признаваемыми в соответствии с НК РФ плательщиками этого налога. О правилах заполнения декларации, способах ее сдачи и нюансах проверки налоговиками читайте в нашей рубрике «Декларация по налогу на имущество организаций» .

Заполняем декларацию по налогу на имущество

Декларацию по налогу на имущество в обязательном порядке сдают все собственники недвижимости, включенной в реестр Роскадастра вне зависимости от выбранной системы налогообложения и владельцы движимого имущества на ОСНО.

Документ оформляется на бланке, утвержденном Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] Скачать его можно здесь.

Порядок заполнения декларации по налогу на имущество см.в этом материале.

Не ошибиться при заполнении формуляра вам поможет пошаговая инструкция, разработанная нашими экспертами. Скачать чек-лист можно тут.

Чтобы избежать вопросов со строны налоговиков, проверьте показатели декларации с помощью контрольных соотношений от ФНС.

Скачать их можно и на нашем сайте в материале «Контрольные соотношения по налогу на имущество 2017».

Нюансы заполнения декларации по налогу на имущество организаций

Декларация по налогу на имущество организаций заполняется в соответствии с НК РФ и имеет массу нюансов. Более детальную информацию о порядке оформления налоговой отчетности по имуществу компании читайте в статье «Нюансы заполнения декларации по налогу на имущество организаций».

Если у компании отсутствует объект налогообложения налогом на имущество организаций в налоговом периоде, то она может и не сдавать отчетность в ФНС. В данной статье мы подготовили разъяснение по этому вопросу со ссылкой на письмо Минфина, которое поможет отстоять вам свою позицию в случае спора с ФНС по поводу несданной декларации.

По налогу на имущество может быть два типа льгот: федеральные, установленные НК РФ, и региональные — они устанавливаются чиновниками каждого субъекта РФ отдельно.

Если ваша компания имеет льготу по имущественному налогу, это нужно отразить в декларации.

Мы подготовили для вас публикации, разъясняющие нюансы отражения наличия имущества, попадающего под льготное налогообложение, в налоговой отчетности:

В 2018 году внесены изменения в льготы для движимого имущества. С 01.01.2018:

- Федеральная льгота для таких активов отменена.

- В субъекте льгота не применяется, если регион не ввел ее на своей территории.

- Ставка налога в 2018 году с движимого имущества не может быть больше 1,1%.

- Субъект вправе ввести доп. льготы по движимым активам, с даты выпуска которых прошло не более 3 лет, а также по высокоэффективному инновационному оборудованию (какие объекты относятся к этой категории, решают власти субъекта).

Подробнее о новведениях читайте в материалах:

Порядок сдачи декларации

Декларация по налогу на имущество должна быть сдана в установленный законом срок — просрочка грозит компании штрафами и пеней. Обратите внимание: региональные власти могут устанавливать свои сроки сдачи авансовых отчетов по налогу, но окончательный расчет с бюджетом нужно провести не позднее 30 марта года, идущего за налоговым периодом.

Если в вашем регионе введены обязательные авансовые расчеты, то сдать их следует не позднее 30 числа месяца, следующего за отчетным кварталом.

А заполнить авансовый формуляр вам поможет этот материал.

2015 год принес нам ряд изменений в расчете и уплате налога на имущество: например, крупнейшие налогоплательщики могут составлять одну декларацию на все имеющиеся у них объекты недвижимости (в пределах субъекта РФ). О том, при каких условиях компания может воспользоваться этим правом, читайте здесь.

Источник: http://yurist-moscow.ru/nalogovaja-deklaracija-po-nalogu-na-imu/

Порядок заполнения декларации по налогу на имущество

Актуальная налоговая декларация по налогу на имущество, равно как и авансовый расчет, обновлены.

Отчитываться в ИФНС на новых бланках в обязательном порядке нужно уже с отчетности за 2017 год, но можно применять скорректированные бланки расчетов и ранее – при представлении данных за отчетные периоды.

При этом старый Приказ № ММВ-7-11/895 от 24.11.11 г. в 2018 г. окончательно прекратит свое действие.

Срок подачи отчета не изменился и утвержден в п. 3 стат. 386 НК. За год подать сведения об облагаемых имущественным налогом объектах требуется до 30 марта 2018 г.

Орган представления – ИФНС по месту учета юрлица, его ОП (при наличии в подразделениях отдельного баланса и соответствующих активов), адресу фактического нахождения ОС, облагающихся налогом по особым правилам.

Чтобы заполнение НД (налоговой декларации) осуществлялось по регламенту, для начала следует ознакомиться с составом обновленного документа.

Актуальный состав НД в части налога на имущество:

- Титульный лист – здесь отображаются регистрационные данные на налогоплательщика, сведения о расчетном периоде, корректировках, реорганизации или ликвидации, контактных данных. Отдельно указывается, кто именно подает отчет.

- Раздел 1 – здесь приводятся данные о суммах к оплате фискальных платежей в бюджет или к уменьшению по итогам года.

В соответствующих строках указываются КБК и коды ОКТМО для определения территории уплаты/уменьшения налога. Если у юрлица несколько объектов в разных территориях, расчеты следует выполнять отдельно по каждой.

- Раздел 2 – в этом основном разделе производится расчет налогооблагаемой базы и величины налога.

Среднегодовая стоимость ОС приводится по месяцам с выделением сумм льготируемого и облагаемого налогом имущества. При расчете окончательной суммы платежей к уплате или уменьшению учитываются авансы, начисленные налогоплательщиком в течение года (по итогам отчетных периодов).

- Раздел 2.1 – новый раздел формируется юрлицами, рассчитывающими платежи по среднегодовой стоимости.

- Раздел 3 – этот раздел формируется теми юрлицами, которые используют в расчетах налога данные кадастровой стоимости.

Как заполнить декларацию по налогу на имущество за 2017 год

Правила по заполнению налоговой декларации по налогу на имущество содержатся в Приложении № 3 к Приказу ММВ-7-21/271@. Детализированные требования разбиты по соответствующим подразделам и описывают регламент формирования следующих страниц:

- Титульника формы.

- Разд. 1.

- Разд. 2.

- Разд. 2.1.

- Разд. 3.

Общие нормы внесения данных в декларацию по налогу на имущество организаций заключаются в том, что все цифровые значения приводятся только в полных рублях, без копеек. Для округления используются математические принципы. Допускается составление документа на компьютере (шрифт в 16-18 п., типа Courier New) или «на бумаге».

В последнем случае используются черные, фиолетовые либо синие чернила (шрифт печатный заглавный). Заполняемые страницы подлежат сквозной нумерации, первым нумеруется титульник «001», далее прочие листы. Запрещена двухсторонняя печать бланка и применение корректоров.

Все показатели отражаются в соответствующих полях слева направо, оставшиеся ячейки прочеркиваются.

Как выполняется кодировка значений? Некоторые показатели, к примеру, периоды сдачи отчета, виды реорганизации предприятия, налоговые льготы и т.д. отражаются в декларации путем кодирования. Все необходимые значения приведены в приложениях к Порядку заполнения отчетной декларации. Разберемся в кодировке подробнее.

Как заполняются коды, используемые в декларации:

| Виды кодировки | Значения | Нормативное приложение |

| По периодам сдачи | 34 – для года (календарного);

50 – для обозначения последнего налогового периода в случае проведения реорганизации (ликвидации) компании |

№ 1 к Порядку |

| По видам реорганизации или ликвидации субъекта | 1 – для преобразования;

2 – для слияния; 3 – для разделения; 5 – для присоединения; 6 – для совместного разделения и присоединения; 0 – для полной ликвидации субъекта |

№ 2 к Порядку |

| По месту подачи сведений, связанных с декларированием имущественного объекта (объектов) | 213 – для крупнейших налогоплательщиков подача выполняется по месту учета;

214 – для обычных российских организаций подача выполняется по адресу нахождения; 215 – для правопреемников подача выполняется по адресу нахождения; 216 – для правопреемников, отнесенных к крупнейшим плательщикам налога, подача выполняется по месту учета; 221 – для ОП с отдельным балансом подача выполняется по месту учета; 245 – для инпредставительств подача выполняется по адресу фактической деятельности;

|

№ 3 К Порядку |

| По формату предоставления отчетности | 01 – если документ сдается в бумажном виде через Почту РФ;

02 – если бумажный документ сдается лично; 03 – если бумажный документ сдается лично с предоставлением флешки; 04 – если документ сдается через ТКС; 05 – для других способов сдачи; 08 – если бумажный документ сдается через Почту РФ с вложением флешки; 09/10 – если бумажный документ сдается лично/через Почту РФ с применением штрих-кодов. |

№ 4 к Порядку |

| По видам имущественных объектов, попадающих под налогообложение | 01 – для имущества ЕСГ, кроме относимого к кодам 10, 08;

04 – для объектов, находящихся в собственности российского предприятия, но расположенных фактически на зарубежных территориях и облагаемых налогом согласно законодательству иностранного государства; 05 – для объектов резидентов ОЭЗ в Калининградской обл., образованных в результате инвестиционного проекта по Закону № 16-ФЗ от 10.01.06 г.; 09 – для объектов ж/д путей общего использования, а также их частей-сооружений; 10 – для магистральных трубопроводов, энерголиний, а также их частей-сооружений;

13 – для жилых объектов, которые не учитываются как ОС в общеустановленном порядке на балансе и т.д. Полный перечень размещен в Приложении № 5 |

№ 5 к Порядку |

| По видам применяемых налоговых льгот | 2010222 – для религиозных структур;

С 2010223 по 2010225 – для организаций, в уставнике которых участвуют ОООИ; 2010226 – для фармкомпаний; 2010333 – для госнаучных центров и т.д. Полный перечень размещен в Приложении № 6 |

№ 6 к Порядку |

Образец заполнения декларации по налогу на имущество за 2017 год

При формировании годовой формы, образец декларации размещен в конце статьи, необходимо соблюдать очередность составления листов. В начале данные вносятся в разд. 2, где осуществляется расчет фискального платежа.

При этом предварительно определяется среднегодовая стоимость путем указания сведений (на основании бухучета субъекта) в стр. 020-140, по стр. 141 выделяются недвижимые объекты.

Если у компании имеются льготируемые объекты, их приводят отдельно в кол. 4.

Затем по строке 150 производится расчет стоимости (среднегодовой) путем деления суммы, полученной по стр. 020-140 на число 13. Аналогично производится расчет показателя стр. 170 при наличии данных по кол. 4.

Полученная налогооблагаемая база вносится в стр. 190. Строка 180 формируется только в отношении имущества с кодом 02.

Строка 210 в декларации по налогу на имущество заполняется согласно принятой в регионе РФ тарифной ставки для конкретного вида имущественных объектов.

Чтобы учесть начисленные в установленные отчетные периоды авансы, заполняется строка 230. А в строку 270 декларации по налогу на имущество вносится стоимость (остаточная) по всем учтенным на балансе ОС, кроме необлагаемых. После того, как разд. 2 полностью сформирован, можно переходить к составлению разд. 1.

При этом, чтобы вычислить значение стр. 030, необходимо из стр. 220 разд. 2 вычесть авансы по стр. 230 (точный регламент описан в п. 4.2 Порядка). В рассматриваемом случае разд. 3 декларации не заполняется, а в разд. 2.1 вносятся данные при наличии недвижимых объектов и исчислении налога из среднегодовой стоимости.

Титульный лист формируется последним. Здесь приводятся регистрационные данные компании. А также указываются контактные сведения и общее число заполненных страниц. Достоверность информации подтверждает подпись руководителя компании, наличие печати более не требуется.

Источник: https://raszp.ru/nalogi/zapolnenie-deklaracii-po-nalogu-na-im.html