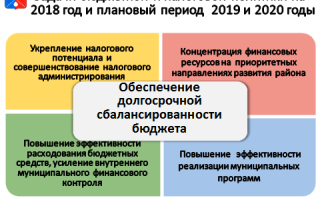

Направления налоговой политики 2018-2020

Минфин подготовил и направил в Госдуму для обсуждения основные направления налоговой, бюджетной и таможенной политики на 2018–2020 годы.

В налоговой части документа ведомство подтверждает желание разменять повышение НДС на снижение страховых взносов, анонсирует введение инвестиционной льготы по налогу на прибыль, обещает тотальную цифровизацию фискального администрирования и введение НДС для сельхозпроизводителей, злоупотребляющих льготной системой единого сельхозналога.

Документ под названием «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» Минфин составил впервые.

Ранее три проекта представлялись по отдельности, но в марте этого года под нажимом Госдумы, которая захотела видеть полную картину минфиновских планов, в Бюджетный кодекс была внесена поправка о едином документе. Проект «Направлений» депутаты обсудят на слушаниях 18 июля.

Ранее свои планы Минфин представлял в мае — в начале верстки бюджета. В этом году ситуация иная: бюджетные проектировки 2018–2020 годов уже утверждены правительством (см. “Ъ” от 29 июня), а обсуждение «Направлений» еще не началось.

Возможно, именно из-за такой неспешности «Направления» выглядят академичнее, чем раньше. В вводной части Минфин фиксирует свои достижения — бюджетную консолидацию последних двух лет и скорое введение новых бюджетных правил.

Далее ведомство рассказывает о преодолении последствий «мощнейшего за полвека внешнего шока», дает картину глобальной экономики (расти она будет, но медленно), говорит о равновесной цене нефти (ждать более $40–45 за баррель не стоит) и предвещает ужесточение денежно-кредитной политики центробанков (для РФ это означает удорожание внешних заимствований).

В целом внешние условия названы «сравнительно неблагоприятными». Внутренние проблемы: сложная демография, нехватка инвестиций, плохая структура расходов, неэффективные госкомпании. Весь этот «букет» не позволит экономике РФ расти быстрее 1,5% ВВП в год.

К налоговым планам на будущее Минфин переходит в середине документа. Главный заявленный принцип — предсказуемость фискальной политики. Ее, по мысли ведомства, обеспечит бюджетное правило, отвязывающее уровень налоговой нагрузки ненефтегазовой экономики от цен на нефть.

Заявлен также принцип фискальной нейтральности — неповышение налоговой нагрузки для добросовестных налогоплательщиков.

Подтверждено, что все налоговые изменения будут сделаны в 2018 году «с тем, чтобы 1 января 2019 года зафиксировать новые стабильные правила на долгосрочный период».

Потенциально самая громкая новация — налоговый маневр с повышением НДС в обмен на сокращение страховых взносов «Направления» описывают крайне скупо.

В тексте осторожно говорится о «целесообразности рассмотрения возможности создания дополнительного экономического стимула для обеления — путем изменения структуры налоговой нагрузки со снижением ставок прямых налогов на труд и повышением ставок косвенных налогов».

Еще недавно Минфин был куда конкретнее — на мартовской Неделе российского бизнеса РСПП глава ведомства Антон Силуанов называл параметры маневра: снижение ставки взносов с 30% до 22% и повышение НДС с 18% до 22%.

Причина перемен — данное Владимиром Путиным указание не выносить на публику несогласованные реформы (идею размена налогов не принимает соцблок правительства, поскольку потери Пенсионного фонда от снижения взносов могут составить до 2 трлн руб.).

Цифровизация администрирования в проекте описана куда подробнее — обещано, что она даст рост собираемости и одновременно снижение административной нагрузки для добросовестного бизнеса.

Среди решений: полный охват с 1 июля 2018 года розницы онлайн-кассами (часть бизнеса от этого пока освобождена), интеграция баз и систем управления рисками налоговых и таможенных органов.

С 1 февраля 2018 года обещан запуск пилотного проекта по внедрению на территории ЕАЭС механизма прослеживаемости со «сквозной» (от границы до розничного звена) идентификацией ввозимых товаров.

Обещана также интеграция информационных массивов ФНС и внебюджетных фондов и создание федерального регистра сведений о населении. «Слежка» за товарами (ЕГАИС, маркировка) распространится на другие товары, а пользователей офшоров выявит автообмен налоговой информацией.

Обещает Минфин и частичное возвращение давно требуемой бизнесом инвестльготы — введение инвестиционного налогового вычета, то есть права уменьшать налог на прибыль на расходы, связанные с покупкой или модернизацией основных средств. Такой вычет будет предоставляться по решению региона в размере 50% от стоимости объекта (5% — федеральный бюджет, 45% — региональный).

Отдельным группам налогоплательщиков «Направления» обещают ужесточение режима. Речь идет о «пресечении злоупотреблений» со стороны плательщиков единого сельхозналога (компаниям с выручкой от 150 млн руб. придется платить НДС); обладателей патентов, сдающих недвижимость (число подпадающих под льготу объектов ограничат); лиц, пользующихся освобождением от НДС при продаже металлолома.

Руководитель практики налоговых споров АКГ «МЭФ-Аудит» Александр Овеснов обращает внимание на идею обязать уплачивать НДС крупных плательщиков ЕСХН. Он отмечает, что в случае признания компаний с выручкой более 150 млн руб. плательщиками НДС их налоговые обязательства увеличатся почти на 10% от всей выручки.

«Учитывая, что прибыльность таких налогоплательщиков обычно невелика, меры могут негативно отразиться на финансовом состоянии сельхозпроизводителей и повлиять на конечную цену сельхозпродукции»,— говорит эксперт.

Глава аналитической службы компании «Пепеляев групп» Вадим Зарипов отмечает, что в целом проект «Направлений» предлагает не повышение налоговой нагрузки для добросовестных налогоплательщиков, а интенсификацию мер по обелению экономики: «Это означает, что борьба с налоговыми схемами продолжится новыми мерами, и принятый на днях Госдумой закон о налоговых злоупотреблениях вполне находится в этом русле».

Вадим Вислогузов, https://www.kommersant.ru

Источник: http://lawedication.com/blog/2017/07/11/napravleniya-nalogovoj-politiki-2018-2020/

Основные направления налоговой политики на 2019 год

На официальном сайте Министерства финансов Российской Федерации были опубликованы основные направления, которые аргументируют налоговую политику нашего государства. В данном случае идет речь, про бюджетные показатели на 2016-2018 года.

Отметим, что публикация данной информации стала уже своего рода традицией в вопросе налогообложения, а также администрирования налогов на ближайшие несколько лет. Стоит сказать, что данная информация не относится к нормативной.

При этом с ее помощью существует возможность определить какое направление движения, имеется в данной области.

Бюджетные показатели на 2016-2018 годы

До 2018 года был заявлен основной вектор развития налогообложения до 2018 года.

Отметим, что в течение очередного периода, который продлится три года, приоритетным для правительства Российской Федерации будет недопущение увеличения налоговой нагрузки на экономическую составляющую государства.

По всей видимости, это должно положительно влиять на деятельность предпринимателей. При этом хочется, чтобы налоговая политика государства не подвергалась увеличения, а постепенно подвергалась снижению. К сожалению, до 2020 года данная задача поставлена не была.

Текущее состояние налоговой политики в РФ.

Перед тем как определить, какие показатели налоговая политика России будет иметь к 2020 году, необходимо определить, на каком конкретно этапе находится ситуация сегодня.

Прежде всего, следует сказать о том, что принципиальных отличий между налоговыми поступлениями в Российской Федерации, по сравнению с предыдущими годами не появилось.

Все также, как и в прошлые года, налогообложение и пошлины которые связаны с обложением нефти, газа и нефтепродуктов сохранились и составляют приблизительно 30% от общего количества налоговых изъятий. Налоги от нефтегазового сектора способны обеспечить порядка трети всех доходов, являющихся совокупными.

К сожалению, как и раньше, существует высокий уровень налоговой нагрузки. Он может наблюдать по таким налогам как акцизы, налоги на прибыль, НДС, а также НДФЛ. Если сравнивать это с экономическими процессами, которые наблюдаются в других государствах, то уровень нагрузки экономики в нашем государстве значительно больший, чем в других странах входящих в Евразийский экономический союз.

Это может говорить про достаточно низкий уровень конкуренции, который сложился в стране. Поэтому, это может говорить только про то, что в России необходимо создать более лучшие условия позволяющие инвестировать иностранным компаниям и соответственно, положительно влиять на экономический рост.

Если же говорить про налоговые условия при ведении предпринимательской деятельности в нашей стране, то в отчете за 2016 год, наше государство занимает только 62 место. Бюджетные показатели говорят о том, что:

- По налогообложению мы занимаем 49 место.

- По количеству регистрируемых предприятий 34 место.

Прогноз на 2018 год

Базовая стоимость экспортируемого газа может быть посчитана как экспортная стоимость газа, которая определяется базовым вариантом среднесрочного прогноза Министерства экономического развития Российской Федерации.

Прогнозируя бюджетную политику на 2018 год, необходимо отметить, что государством была установлена базовая стоимость нефти, которая находится на уровне 40 долларов США за один баррель (марка Юралс).

В связи с тем, что имеется значительная подвижность оценки равновесия уровня стоимости нефти в условиях которые ускоряют технологические изменения, а также беря во внимание факт того, что уровень накопленных резервов является ограниченным, был выбран именно показатель на уровне 40 долларов США. Под базовым курсом понимают:

- курс российского рубля к доллару США, который соответствует стоимости нефти;

- включение перечня показателей прогноза;

- экономическое развитие государства.

В основных направления проведения налоговой политики государства, проводится анализ принятых решений. Он позволяет определить основные моменты данного анализа.

Бюджетная политика до 2020 года

Самые худшие показатели имеет бюджетная политика, связанная с управлением государственным долгом. Отметим, что к 2016 году данные показатели снизились до 3 баллов.

При этом в дальнейшем показатель увеличивается до 4-х баллов к 2020 году.

Подобная динамика обусловлена тем, что имеется значительное плановое увеличение государственного долга, а также трудности, которые связаны с его погашением в связи с тем, что плановые доходы были сокращены.

Будущее и настоящие бюджетной политики России.

Для того чтобы повысить качество данного направления нужно удерживать стабильную и плановую динамику, а также изменения объемов государственного долга для того чтобы провести самую взвешенную долговую политику.

Нельзя не сказать и про то, что показатели качества бюджетной политики будут сокращены. Это объясняется тем, что бюджетное сальдо будет уменьшено с 5 до 3,5 баллов за период с 2014 по 2019 года. Это связано с дефицитом бюджета в связи с растущими доходами, покрытие которых запланировано только на 2020 год.

Для того чтобы повысить качество по этому направлению, нужно:

- Поддерживать стабильность бюджетного сальдо.

- Достигать профицитности сальдо.

- Сокращать дефицитное сальдо, при его наличии.

Если же говорить про показатель качества бюджетной политики до 2020 года, то в области доходов он имеет оценку практически неизменную. Во всем плановом периоде она составляет 4,7 баллов. При этом, данный показатель является достаточно низким, так как необходимо постоянно поддерживать предельный уровень, а также обеспечивать стимулирование роста.

Заключение

В целом, налоговая политика нашего государства на 2018-2020 год имеет не самые худшие перспективы, несмотря на имеющиеся экономические проблемы, в том числе и международные санкции. К тому же, необходимо понимать, что прогнозы сбываются далеко не всегда и в один момент все может резко изменится. Кризис 2008 года является в данном случае отличным примером.

Источник: http://god-2019.ru/pravo/osnovnye-napravleniya-nalogovoj-politiki.html

Минфином России подготовлен проект основных мер в области налоговой политики, планируемых к реализации в 2018 — 2020 годах

Проект Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов

Основной целью государственной экономической политики на ближайшие три года заявлено расширение потенциала сбалансированного развития страны.

Решение этой задачи потребует проведения экономической политики, направленной на обеспечение стабильности и предсказуемости экономических и финансовых условий, а также на устранение структурных дисбалансов и препятствий для развития, связанных в том числе с конкурентоспособностью и эффективностью размещения ресурсов в экономике.

Внешнеэкономические условия развития российской экономики в предстоящий трехлетний период будут относительно сложными: внешний спрос на энергоносители останется сравнительно слабым, условия финансирования на мировых рынках будут ужесточаться. Наращивание добычи американской сланцевой нефти и завершение действия соглашения о заморозке добычи нефти странами ОПЕК будет способствовать снижению нефтяных котировок нефти.

Помимо сравнительно неблагоприятных внешнеэкономических условий, в российской экономике остается ряд нерешенных внутренних структурных проблем, ограничивающих возможности для экономического роста.

Это в том числе сложная демографическая ситуация, недостаточный уровень инвестиций, высокий уровень доли бюджетных расходов к ВВП, их недостаточная эффективность и несбалансированная структура, низкая эффективность государственных компаний.

Существенные колебания нефтяных цен могут оказывать значительное влияние на темпы экономического роста и устойчивость бюджета, инфляцию и благосостояние населения, курсовые соотношения и процентные ставки в экономике.

В этой связи в основу формирования федерального бюджета заложена новая конструкция бюджетных правил, направленных на изоляцию российской экономики от колебаний цены на нефть. Общий механизм новых бюджетных правил дополнен периодом, предусматривающим плавный переход к новым предельным объемам расходов.

Снижение зависимости экономики от динамики цен на нефть — это не единственная задача на предстоящую трехлетку.

Не менее важным являются предсказуемые фискальные условия. Предполагается, что основополагающим принципом реформ и мер по настройке налоговой системы будет принцип фискальной нейтральности — то есть неповышение налоговой нагрузки для добросовестных налогоплательщиков.

Основным инструментом бюджетной политики в этой сфере является улучшение качества администрирования доходов бюджетной системы, в рамках которой планируются, в частности:

полный охват (с 1 июля 2018 года) розничной торговой сети ККТ, обеспечивающей онлайн-передачу данных в ФНС России;

создание системы прослеживаемости движения товаров от этапа таможенного оформления до реализации конечному потребителю;

запуск (1 февраля 2018 года) пилотного проекта по внедрению на территории ЕАЭС механизма прослеживаемости со «сквозной» (от границы до розничного звена) идентификацией ввезенного товара путем присвоения ему уникальных классификационных признаков;

автообмен налоговой информацией в целях противодействия уклонению от уплаты налогов с использованием низконалоговых юрисдикций.

Среди мер, направленных на сокращение теневого сектора и создание равных конкурентных условий, планируются:

выравнивание налоговых условий для отечественных и иностранных операторов интернет-торговли за счет уточнения правил взимания таможенных платежей при ввозе товаров физическими лицами;

предотвращение реализации товаров — заменителей (суррогатов) дизельного топлива без уплаты акцизов за счет уточнения идентификационных признаков средних дистиллятов;

совершенствование принципов налогообложения прибыли контролируемых иностранных компаний (КИК);

пресечение злоупотреблений с использованием спецрежимов налогообложения;

совершенствование порядка исчисления акцизов с целью усиления контроля за оборотом этилового спирта и спиртосодержащей продукции;

включение в объект обложения страховыми взносами выплат и иных вознаграждений по договорам об отчуждении исключительного права на все виды результатов интеллектуальной деятельности;

вовлечение в формальную экономику самозанятых граждан.

В целях стимулирования разработки новых месторождений и рационального недропользования предусматривается введение новой системы налогообложения (НДД) для пилотных объектов, включающих как новые, так и зрелые месторождения. Новая система предполагает снижение суммарной величины налогов, зависящих от валовых показателей (НДПИ и экспортная пошлина на нефть), и введение налогообложения дополнительного дохода от добычи нефти.

В целях обеспечения сбалансированности бюджетов бюджетной системы РФ предполагается:

продлить действие увеличенной ставки НДПИ при добыче нефти (плюс 428 рублей за тонну), установленной на 2019 год, на период до 31 декабря 2020 года;

внести изменения в порядок определения показателей, используемых при расчете НДПИ при добыче газа горючего природного.

В целях повышения доходов бюджетов субъектов РФ предполагается поэтапное увеличение ставок налога на игорный бизнес по всем объектам налогообложения в 10 раз с повышением на первом этапе в два раза с 1 января 2018 года; введение новых объектов налогообложения налога на игорный бизнес.

Предусматриваются меры налоговой политики, направленные на облегчение администрирования и снижение административных издержек (расширение возможности уплаты налогов и платежей через МФЦ, использования института «уточнение платежа», расширение перечня оснований для предоставления отсрочки (рассрочки) по уплате платежей).

В целях повышения эффективности госкомпаний предлагается, что с 2018 года минимальный норматив дивидендных выплат в размере 50% от чистой прибыли по МСФО будет распространяться на все публичные компании с государственным участием, включая Сбербанк.

В части создания комфортных налоговых условий для осуществления инвестиций предлагается предоставить налогоплательщикам инвестиционный налоговый вычет — то есть право уменьшать исчисленную сумму налога на прибыль на сумму расходов, связанных с приобретением (созданием) или модернизацией (реконструкцией) объектов основных средств.

Перейти в текст документа »

Дата публикации на сайте: 04.10.2017

Поделиться ссылкой:

Источник: http://www.Consultant.ru/law/hotdocs/51058.html/

Основные направления бюджетной политики на 2019-2020 год

11 июля 2018 года Министерство финансов опубликовало новый Проект основных направлений бюджетной, налоговой и таможенно-тарифной политики. В рамках этого документа власть будет осуществлять экономическое регулирование в 2019 году, а также в плановый период с 2020 по 2021 год. Так о чем же говорится в Проекте, и каких изменений следует ожидать россиянам?

База для преобразований

Первая часть документа – это перечисление тех итогов и результатов, которых уже удалось добиться благодаря бюджетной политике 2017-2018 годов. Здесь говорится, что планомерные действия правительства обеспечили стране:

- Формирование устойчивой экономической среды, которая отличается стабильностью даже в условиях постоянных изменений цен на нефть. Константными остаются не только налоговые и неналоговые условия, но и показатели инфляции.

- Создание конкурентного пространства, в котором отсутствуют барьеры для раскрытия личности и, наоборот, наличествуют перспективы для развития человеческого капитала.

Властям удалось выработать многообещающую траекторию экономического роста, характеризующуюся:

- повышением валового внутреннего продукта;

- расширением спектра динамично развивающихся сфер;

- восстановлением системы инвестиционных вложений;

- стабилизацией заработных плат населения;

- рентабельностью отечественной промышленности, что выражается в активном экспорте продукции.

Будущие планы

В Проекте отмечается, что внешнеэкономические условия 2019, 2020 и 2021 года могут оказаться крайне нестабильными и даже неблагоприятными, – например, в том случае, если США ужесточат санкции в отношении Ирана, что приведет к дисбалансу на международном рынке нефти, и, возможно, к обвалу цен. Именно поэтому основные направления бюджетной политики России будут сконцентрированы вокруг внутренних структурных реформ, которые позволят снизить зависимость от внешних факторов.

Какой окажется экономика: прогнозы

Ожидается, что в 2019 году темпы экономического роста замедлятся – снизится не только инвестиционная активность, но и потребительский спрос, и показатели роста реальных заработных плат (с ожидаемых 6,3% к концу этого года до менее 1% в следующем).

Станет ниже и норма сбережения, т.е. люди начнут сильнее урезать собственные потребительские расходы, – это значение упадет с 3,5% в настоящем году до 2,6% в 2019 году.

Однако министры прогнозируют адаптацию экономики к непростым условиям уже к 2020 году, чему поспособствует:

- перераспределение средств государственного бюджета;

- привлечение в бизнес инвесторов (долю инвестиций в ВВП планируется поднять с нынешнего 21,5% до 25%);

- создание условий для развития частного предпринимательства.

Последнее будет достигнуто путем разработки стабильной и необременительной налоговой и тарифной политики на ближайшие 6 лет (т.н. «донастройка»), а также системы стимулирующего банковского регулирования. Само государство перестанет жестко контролировать малый и средний бизнес, предоставив их участникам больше свободы для ведения дел.

Изменения налогового законодательства

В 2019 году власти собираются принять новую редакцию Бюджетного кодекса (БК). В целях смягчения налогового обложения на бизнес-сектор НДС для потребителей планируется поднять с 18% до 20%, а тариф страховых взносов для работодателей оставить неизменным – 30%.

Для льготников и социально незащищенных категорий населения НДС на жизненно важные товары и услуги первой необходимости останется таким же, как и сейчас. Помимо этого изменения могут коснуться:

| Налог на движимое имущество | Возможна отмена |

| Процесс возмещения НДС экспортерам | Станет более быстрым |

| Инвестиционный налоговый вычет | Впредь ИНВ смогут применять все члены Консолидированной группы налогоплательщиковРасширится сфера использования ИНВ на компенсацию затрат у тех людей, которые осуществляют деятельность в рамках договора о комплексном освоении территории (возведение объектов строительной, социальной или транспортной инфраструктуры) |

| Налог на профессиональные доходы (пилотный проект в 4 субъектах с 2019 года) | Его понадобится платить самозанятым людям, которые не зарегистрированы как ЮЛ или ИП (например, няням, репетиторам и др.). Сумма может составить 3-6% от заработной платы |

| Тарифы страховых взносов для резидентов Территории опережающего социально-экономического развития в Дальневосточном округе РФ и для резидентов Свободного порта Владивостока | Будут полагаться льготы и преференции в том случае, если резиденты откроют здесь новые предприятия до 31 декабря 2025 года |

| Нефтяная отрасль | С 1 января 2019 года появится новый тестовый налог на дополнительный доход от добычи углеводородного сырья (НДД). Его апробация пройдет лишь в некоторых регионах. При этом вывозная таможенная пошлина и налог на добычу полезных ископаемых (НДПИ) окажутся снижены. |

| Транспортировка нефти | С 1 января 2019 года до 2024 года будет постепенно снижаться экспортная пошлина на нефть и нефтепродукты (т.н. «завершение нефтегазового налогового маневра») – с 30% до 0%. При этом НДПИ вырастет пропорционально сниженному значению.будут предложены особые виды компенсаций – это отрицательный акциз (для НПЗ, выпускающих бензин) и т.н. «плавающий» акциз, которые частично возместят предприятиям операционные издержки и поддержат нефтяной рынок в целом. |

| Налогообложение на недвижимое имущество физических лиц | Будет продолжен переход на взносы, рассчитываемые из кадастровой стоимости объектов |

Создание конкурентной среды

Власти продолжат формировать открытое пространство для ведения честной предпринимательской деятельности. Главный приоритет этого направления – повсеместное внедрение цифровых источников хранения и обработки информации и, в частности, создание единой информационной базы налоговых и таможенных органов.

Недавно открывшимся компания и фирмам будет предложена льгота под названием «старт за 0», – если заявление о регистрации ИП или ЮЛ будет подано в электронном формате, платить пошлину за него не понадобится. Так власти планируют поддержать начинающие организации.

Впредь в вопросе спонсорства и государственной помощи приоритет получат национальные проекты. Для этих целей будет использоваться сбережения Фонда развития инфраструктуры, который появится в 2019 году.

Финансирование и поддержка ключевых разработок будет вестись федеральными и региональными властями вместе.

Чтобы субъекты были заинтересованы в максимальном раскрытии собственных экономических потенциалов, федеральные власти предоставят им возможность получать ежегодные гранты в размере 20 000 000 000 рублей за достижение наивысших темпов роста налогового потенциала.

Как депутаты принимали бюджет на 2019-2020 год: видео

Заметили опечатку на сайте? Мы будем благодарны вам, если вы выделите ее и нажмете Ctrl + Enter

Источник: https://2019-god.com/osnovnye-napravleniya-byudzhetnoj-politiki-na-2019-2020-god/

Правительство вновь обещает регионам налоговую свободу

Отказ от налоговых льгот уже позволил регионам увеличить собственные доходы

Наталья Рыхлик / Ведомости

Правительство предпринимает очередную попытку уберечь региональные бюджеты от федеральных налоговых льгот.

Все их нужно распределить на три категории в зависимости от срока обязательного применения: пять лет, три и один год, указал Минфин в пояснительной записке к одобренному в понедельник проекту бюджета на 2018–2020 гг.

(«Ведомости» ознакомились с документом). Когда срок пройдет, регион сам решит – сохранить льготу или отказаться от нее.

Механизм «двух ключей»: предоставлять льготы по НДФЛ и налогу на прибыль, только если они одобрены и регионом, а также разделить льготы на категории Минфин предлагал еще в прошлом году в проекте Основных направлений налоговой политики.

Но с тех пор регионы получили право определить судьбу только одной льготы – на движимое имущество компаний. Правда, сейчас правительство пытается отнять у них и это право: ни один регион пока не сделал выбор в пользу льготы, и президент Владимир Путин поручил проработать возможность ее сохранения.

Теперь решается судьба налога – Минэкономразвития предлагает отменить его, а Минфин – ввести льготу.

Поэтапно будут отменяться пониженная ставка налога на имущество компаний по линейным объектам (трубопроводам, линиям энергопередачи – с 2019 г., железнодорожным путям – с 2021 г.

), льготы по налогу на недвижимое имущество и земельному налогу компаний, перечислял Минфин в проекте Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018–2020 гг. По предложению самих регионов с 2018 г.

планируется передать на региональный уровень льготы по налогу на имущество компаний в отношении энергоэффективных объектов, указывал Минфин. Также может быть введен мораторий на новые льготы по налогам, зачисляемым в регионы. Проекты пока не готовы. Но Минфин продолжает работать над ними, говорит его представитель.

С 2014 г. потери консолидированного бюджета из-за налоговых преференций выросли с 2,19 трлн руб. до 2,4 трлн в 2016 г., по отношению к ВВП они остались примерно на одном уровне – около 2,6%. И хотя налоговые расходы региональных бюджетов меньше федеральных, на долю регионов приходится около 60% потерь из-за предоставленных центром льгот.

По 79% всех льгот по налогам, зачисляемым в региональные бюджеты в 2016 г.

, решения были приняты именно на федеральном уровне, приводил оценки на Московском финансовом форуме (МФФ) в сентябре председатель комитета по бюджету и налогам Госдумы Андрей Макаров, основные потери были связаны с переносом убытков компаний на будущее, а также введением пониженных ставок по налогу на прибыль.

Спорный налог

Минэкономразвития предложило отменить налог на движимое имущество с 2018 г. Против Минфин, у которого есть альтернативный вариант: ввести налоговый вычет по аналогии с обсуждаемой сейчас инвестиционной льготой по налогу на прибыль. Компания сможет уменьшить налог на движимое имущество на сумму инвестиций в новое оборудование.

В последнее время регионы уже видят, что финансовая политика начинает проводиться в их пользу, сказал старший директор Fitch Rating Владимир Редькин, особенно в отношении налогов на имущество.

Но регионы все еще страдают от федеральной налоговой политики, говорит директор региональной программы Независимого института социальной политики Наталья Зубаревич. «Все чаще напрямую договариваемся с бизнесом о новых льготах, но старые-то никуда не делись», – жалуется региональный чиновник.

Отчасти отказ от налоговых льгот уже в первом полугодии 2017 г. позволил регионам увеличить собственные доходы, указывают эксперты Центра развития ВШЭ: с прекращением предоставления льгот под давлением федерального центра поступления налога на прибыль в бюджеты регионов выросли на 12,4%.

Номинальные доходы регионов выросли на 9,4%. Доля же трансфертов из федерального бюджета в структуре доходов регионов, наоборот, снизилась, в том числе из-за ужесточения условий их предоставления.

Но уже принятые решения все еще лишают регионы доходов: например, из-за решения забрать у регионов 1 п. п. налога на прибыль (доля увеличилась с 2 до 3%) уже в первом полугодии у некоторых сократились доходы.

По данным Счетной палаты, у Мурманской области поступления налога на прибыль снизились на 10,1%. Дополнительные доходы федерального бюджета должны быть распределены между регионами для их поддержки.

Но от решения пострадают индустриально развитые регионы, бедные же продолжат зависеть от федеральных трансфертов, предупреждала Зубаревич.

Федеральный центр вводит льготу, но бизнес ни за какие показатели по инвестициям не готов нести ответственность, жаловалась на МФФ вице-мэр Москвы Наталья Сергунина.

Москва в ближайшее время планирует подробнее рассматривать применение льгот, рассказала она, и предоставлять их только в обмен на инвестиции в городе.

Увеличение полномочий регионов помогло бы им нарастить свои доходы, следует из рейтинга налоговой политики регионов PwC: у регионов, которые покрывают дефицит бюджета за счет дотаций и госдолга, нет стимулов увеличивать сбор налогов.

Ситуация с доходами регионов улучшается, но слишком медленно: в первое полугодие у 38 регионов был зафиксирован дефицит. Группа же проблемных регионов довольно устойчива – у большинства регионов, исполнивших бюджет с отрицательным балансом в первое полугодие 2017 г., были те же проблемы в 2016 г.

, отмечают эксперты Центра развития ВШЭ. Главная проблема – отсутствие единой региональной политики, замечает член бюро РСПП, в том числе из-за того, что нет понимания, сколько денег будет у регионов.

Сначала центр принимает решения, влияющие на регионы, а потом пытается компенсировать негативные последствия.

Источник: https://www.vedomosti.ru/economics/articles/2017/09/21/734709-pravitelstvo-regionam-svobodu

Каникулы кончились: правительство отменит налоговые льготы

Минфин объявил о начале реформы налоговых льгот уже с 2018 года. Правила предоставления льгот будут систематизированы в специальном кодексе к концу этого года.

Со следующего года налогоплательщиков ждет мораторий на новые льготы, оценка эффективности действующих и замена бессрочных освобождений целевыми льготами на конкретный срок. Стоимость льгот, которые подлежат перераспределению или отмене, оценена в 2,5 трлн руб. в 2017 году.

Элементы предстоящей реформы включены в «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов». Во вторник проект документа был представлен Минфином на парламентских слушаниях в Госдуме.

Как следует из различных разделов «Основных направлений», налоговые льготы получают новый статус «налоговых и неналоговых расходов бюджета». Изменение правил будет закреплено в Бюджетном кодексе.

Уже осенью текущего года глава Минфина Антон Силуанов обещал внедрение концепции налоговых и неналоговых расходов в бюджетный процесс, закрепление соответствующих норм в законодательстве и создание прозрачного механизма анализа объемов налоговых и неналоговых расходов и оценки их эффективности на всех уровнях бюджетов бюджетной системы.

Пока депутатам были продемонстрированы расчеты действующих льгот, которыми пользуются предприниматели на текущих условиях. Стоимость льгот в 2017 году в действующих правилах оценен в 2,5 трлн руб. К 2020 году эта цифра увеличится до 2,8 трлн руб.

Минфин подсчитал, что, в частности, регионы теряют на льготах 319,6 млрд руб в 2017 году, в 2020 году они могут недосчитаться уже 377,1 млрд руб.

Смена понятия «налоговая льгота» на «налоговый расход» дает возможность Минфину говорить о более чем 17% дополнительных расходах федерального бюджета. Традиционные расходы бюджета на 2018–2020 годы в Белом доме пока решено не увеличивать, несмотря на президентские выборы в следующем году.

Из материалов Минфина следует, что налоговые льготы посчитаны прямым способом — по методу «упущенных доходов» на основе статистики собранной ФНС.

В расчеты не включены льготы и освобождения в рамках системы специальных налоговых режимов (соглашения о разделе продукции, единый сельхозналог, упрощенная система налогообложения, единый налог на вмененный доход и патентная система).

Методика подсчета объема льгот не обсуждалась ни в документах Минфина, ни во время парламентских слушаний. Из всех выступающих в Госдуме надвигающуюся реформу заметили только глава счетной палаты Татьяна Голикова и президент РСПП Александр Шохин.

Татьяна Голикова сделала замечание Минфину, что «в документе по-прежнему не содержится сведений об эффективности применяемых льгот и концептуальных подходов, позволяющих оценить, целесообразность их отмены или продолжения».

Александр Шохин предложил сделать по настоящему предсказуемой налоговую нагрузку, которую Минфин оценивает в 31,6% ВВП.

По мнению Шохина неизменность налоговой нагрузки гарантирует только специнвестконтракт, содержащий «дедушкину оговорку». Для всех остальных предпринимателей она может меняться даже при условии неувеличения налогов — «отменится льгота, либо ставка поменяется».

В «Основных направлениях» сообщается, что ответственные исполнители госпрограмм получат полномочиями по проведению оценки эффективности предоставляемых льгот и преференций в рамках государственных программ, на основе разработанных Минфином общих подходов.

При этом «создание системы мониторинга налоговых и неналоговых расходов бюджетов бюджетной системы, регулярный анализ объемов и оценка эффективности позволят провести оптимизацию налоговых льгот и преференций при сохранении целевых показателей госупрограмм».

Полученные дополнительные финансовые ресурсы «могут быть направлены на обеспечение приоритетных направлений экономики», — говорится в документе.

Минфином также подчеркивается, что «основным принципом распределения налоговых и неналоговых расходов по госпрограммам является соответствие их целей приоритетам и целям социально-экономического развития и обеспечения национальной безопасности РФ, определенным в госпрограммах».

При этом отдельные статьи налоговых и неналоговых расходов могут соответствовать сразу нескольким целям социально-экономического развития, отнесенным к разным государственным программам. Налоговые и неналоговые расходы, которые не подходят под перечисленные выше критерии, отнесены к непрограммным налоговым расходам.

Тем самым для бюджетных лоббистов фактически анонсирован новый элемент борьбы за бюджетные ресурсы, аналогичный распределению обычных бюджетных расходов. Раньше налоговые льготы были исключены из этого процесса.

Отмена некоторых льгот уже анонсирована «Основными направлениями». Запланирована поэтапная отмена пониженной налоговой ставки по налогу на имущество организаций по линейным объектам. Речь идет о ставке 2,2% по трубопроводам, линиям энергопередачи (отмена с 2019 года) и по железнодорожным путям общего пользования (отменяется с 2021 года).

Отмена запланирована и для льгот по налогу на имущество организаций и земельному налогу для организаций и учреждений уголовно-исполнительной системы, а также для автомобильных дорог федерального значения.

Кроме того, с 2018 года предложено установить мораторий на новые льготы по налогам, зачисляемым в региональные и местные бюджеты.

Но из расчетов Минфина следует, что отменяемые льготы пока не настолько значительны с точки зрения всех налоговых расходов бюджета.

Наибольшие потери Минфин оценил от 38 видов освобождений по НДС. В целом стоимость льгот от НДС и освобождение от таможенной пошлины оценена в 1,2 трлн руб в 2017 году. К 2020 году стоимость льгот может возрасти до 1,4 трлн руб.

В этой группе льгот наиболее крупной оказалась пониженная до 10% ставка НДС «при реализации и ввозе определенных товаров». Эта льгота распространяется на продовольственные товары, товары для детей, периодические печатные издания, медицинские товары и племенные животные.

В 2017 году стоимость этой льготы для бюджета оценена в 495,3 млрд руб. В 2020 году, если ничего не поменяется стоимость льготы может возрасти до 624,8 млрд руб. Отдельно выделены крупные налоговые расходы по освобождению от уплаты НДС при реализации медицинских услуг. Стоимость льготы в 2017 году — 102,8 млрд руб, а в 2020 году — 125,4 млрд руб.

Другие крупные потери бюджета оценены за счет льгот по налогам и сборам на рентные доходы. В 2017 году — 536,3 млрд руб., в 2020 году 656,8 млрд руб. При этом по налогу на добычу полезных ископаемых потери указаны Минфином в размере 412,4 млрд руб. в 2017 году и 499,3 млрд руб. в 2020 году.

Налоговые расходы по имущественным налогам оценены Минфином по 54 видам льгот в 423,1 млрд руб. в 2017 году. Но они уже сокращаются в 2020 году до 363 млрд руб. Прежде всего за счет уже упомянутой отмены льгот на линейные объекты.

На этом фоне представленная Минфином оценка льгот по страховым взносам выглядит скромно. В 2017 году налоговые расходы по взносам оценены в 90,8 млрд руб, а к 2020 году они снизятся до 35,3 млрд руб.

Отметим, что первое обсуждение налоговой политики в Госдуме депутатов заинтересовало крайне мало. Практически незамеченной осталась и двусмысленность «Основных направлений» по налоговому маневру по формуле 22/22 (снижение страховых взносов с 30% до 22%, и повышение НДС с 18% до 22%). С одной стороны никаких упоминаний о деталях этой реформы в документах нет ни слова.

С другой стороны в материалах Минфина одной фразой упоминается о том, что «целесообразно рассмотреть возможность создания дополнительного экономического стимула для обеления — путем изменения структуры налоговой нагрузки со снижением ставок прямых налогов на труд и повышением ставок косвенных налогов».

Против повышения НДС и снижения страховых взносов выступили только представители деловых организаций и примкнувший к ним ректор Высшей школы экономики Ярослав Кузьминов. Кузьминов предложил ввести дифференцированную ставку НДФЛ.

От права задать уточняющие вопросы Антону Силуанову депутаты отказались. А глава бюджетного комитета Андрей Макаров объяснил нежелание усложнять обсуждение дискуссии тем, что детали «Основных направлений» еще не раз будут разбираться Госдумой.

«Посмотрел я на ваши лица и подумал как поощрить тех, кто досидел до конца», — подвел итог обсуждения глава бюджетного комитета Госдумы. Отметим, что председатель Госдумы Владислав Володин уже несколько минут как покинул зал и передал ведение заседания своему зампреду Александру Жукову.

Источник: https://news.rambler.ru/articles/37433801-kanikuly-konchilis-pravitelstvo-otmenit-nalogovye-lgoty/

Правительство ужесточает ответственность контролирующих лиц и руководителей компаний-должников

1. Минфин подготовил новые Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018-2020 годы

Минфин подготовил и направил в Госдуму для обсуждения основные направления налоговой, бюджетной и таможенной политики на 2018–2020 годы, пишет Коммерсантъ. Проект «Направлений» депутаты обсудят на слушаниях 18 июля.

В вводной части Минфин фиксирует свои достижения — бюджетную консолидацию последних двух лет и скорое введение новых бюджетных правил.

Далее ведомство рассказывает о преодолении последствий «мощнейшего за полвека внешнего шока», дает картину глобальной экономики (расти она будет, но медленно), говорит о равновесной цене нефти (ждать более $40–45 за баррель не стоит) и предвещает ужесточение денежно-кредитной политики центробанков (для РФ это означает удорожание внешних заимствований).

В целом внешние условия названы «сравнительно неблагоприятными». Внутренние проблемы: сложная демография, нехватка инвестиций, плохая структура расходов, неэффективные госкомпании. Это не позволит экономике РФ расти быстрее 1,5% ВВП в год.

К налоговым планам на будущее Минфин переходит в середине документа. Главный заявленный принцип — предсказуемость фискальной политики. Ее, по мысли ведомства, обеспечит бюджетное правило, отвязывающее уровень налоговой нагрузки ненефтегазовой экономики от цен на нефть.

Заявлен также принцип фискальной нейтральности — неповышение налоговой нагрузки для добросовестных налогоплательщиков.

Подтверждено, что все налоговые изменения будут сделаны в 2018 году «с тем, чтобы 1 января 2019 года зафиксировать новые стабильные правила на долгосрочный период».

Потенциально самая громкая новация — налоговый маневр с повышением НДС в обмен на сокращение страховых взносов. В тексте осторожно говорится о «целесообразности рассмотрения возможности создания дополнительного экономического стимула для обеления — путем изменения структуры налоговой нагрузки со снижением ставок прямых налогов на труд и повышением ставок косвенных налогов».

Цифровизация администрирования в проекте описана куда подробнее — обещано, что она даст рост собираемости и одновременно снижение административной нагрузки для добросовестного бизнеса. Среди решений:

- полный охват с 1 июля 2018 года розницы онлайн-кассами (часть бизнеса от этого пока освобождена),

- интеграция баз и систем управления рисками налоговых и таможенных органов.

- запуск с 1 февраля 2018 года пилотного проекта по внедрению на территории ЕАЭС механизма прослеживаемости со «сквозной» (от границы до розничного звена) идентификацией ввозимых товаров.

- интеграция информационных массивов ФНС и внебюджетных фондов и создание федерального регистра сведений о населении.

- слежка за товарами (ЕГАИС, маркировка) распространится на другие товары, а пользователей офшоров выявит автообмен налоговой информацией.

Также Минфин обещает частичное возвращение инвестльготы — введение инвестиционного налогового вычета, то есть права уменьшать налог на прибыль на расходы, связанные с покупкой или модернизацией основных средств. Такой вычет будет предоставляться по решению региона в размере 50% от стоимости объекта (5% — федеральный бюджет, 45% — региональный).

Отдельным группам налогоплательщиков «Направления» обещают ужесточение режима:

- «пресечение злоупотреблений» со стороны плательщиков единого сельхозналога (компаниям с выручкой от 150 млн руб. придется платить НДС);

- обладателей патентов, сдающих недвижимость (число подпадающих под льготу объектов ограничат);

- лиц, пользующихся освобождением от НДС при продаже металлолома.

2. Правительство ужесточает ответственность контролирующих лиц и руководителей компаний-должников

Правительство опубликовало новые поправки к принятым в апреле 2016 года в первом чтении изменениям в закон о банкротстве, в которых речь шла о новых обязанностях СРО арбитражных управляющих, пишет Коммерсантъ.

В законе о банкротстве предлагается создать отдельную главу, куда будут перенесены определение «контролирующего лица» и положения об ответственности руководителей банкрота и иных лиц с уточнениями и дополнениями. Сами нормы, ужесточающие привлечение к субсидиарной ответственности, введены в декабре 2016 года и обрели силу после 1 июля. Новые же поправки систематизируют их и содержат ряд новелл:

- в целом определение контролирующего лица практически не изменилось, однако поправки предлагают относить к ним и тех, кто извлекал выгоду из незаконного или недобросовестного поведения лиц, имеющих право выступать от имени должника. Более того, арбитражный суд вправе признать лицо контролирующим и по «иным основаниям». Нельзя будет признать контролирующим лицом лишь миноритария (доля менее 10%), получающего обычный доход от своей собственности;

- предпринята в поправках попытка решить проблему фиктивного банкротства и искусственной задолженности. Отвечать за убытки перед кредиторами предлагается контролирующим должника лицам, если банкротство инициировано должником при наличии возможности погасить долги либо если должник не пытался оспорить необоснованные требования кредиторов;

- кредиторы получат выбор, как распорядиться своим правом требования к контролирующему лицу — взыскать долг самому, продать право требования на торгах или уступить его другому кредитору;

- самим контролирующим лицам предоставляется право заключить мировое соглашение с кредиторами и заплатить за должника добровольно.

Поправки вводят и предельные сроки привлечения к субсидиарной ответственности и взыскания убытков. Общий срок предъявления таких исков — три года с момента, как лицо узнало о наличии оснований для этого. В некоторых же случаях требования можно будет заявлять и после завершения банкротства или прекращения банкротного дела из-за отсутствия средств, и срок может быть восстановлен спустя два года после истечения, если суд признает причины его пропуска уважительными. Имущество ответчиков по таким искам может быть арестовано судами в качестве обеспечительных мер, но только по итогам слушания. В случае принятия поправки получат обратную силу: новые правила привлечения к субсидиарной ответственности смогут применяться к искам, поданным с 1 июля.

3. Правительство рассмотрит вопрос расширения практики согласования внеплановых проверок с прокурорами

Законопроект, дополняющий перечень требующих согласования проверок мероприятиями в сфере страхового, банковского и пробирного надзора, подготовлен Генпрокуратурой.

Генпрокурор Юрий Чайка среди нарушений называет проведение проверок по анонимным обращениям, а также попытки включить в планы проверки малого бизнеса, несмотря на надзорные каникулы.

Кроме того, силовые структуры под видом гласных оперативных мероприятий могут «парализовать работу» организаций, отмечает генпрокурор.

Сейчас согласования прокуроров требуют только 3% внеплановых проверок. Из 3 млн мероприятий за 2015–2016 годы согласованию с прокурором подлежали лишь 88 тыс.

В законопроекте предлагается распространить требование согласования на страховой, пробирный, банковский надзоры, а также контроль финансовых рынков, обеспечения безопасности объектов ТЭК, обработки персональных данных и торговли. Кроме того, расширяется и перечень оснований для согласования ряда проверок — в частности, пожарного, миграционного, строительного надзора, а также антимонопольного контроля.

Другая проблема — проведение вместо проверок административных расследований, которые не требуют санкции прокурора. Обсуждается возможность приравнять такие мероприятия к проверкам, чтобы они также проходили процедуру согласования.

Банковский контроль

Между тем, Минфин настаивает на том, что банки обязаны тотально проверять граждан при открытии счетов на наличие у них предпринимательских долгов по налогам. И тем, чьи счета были заблокированы налоговиками, отказывать в открытии счетов и вкладов в личных целях.

Ассоциация российских банков обнародовала ответ Минфина на ее запрос, посвященный запрету открывать не связанные с предпринимательской деятельностью счета и вклады тем гражданам, кто одновременно является индивидуальным предпринимателем и чей счет заблокирован по решению налоговиков.

Банки обязаны проверять, не является ли клиент предпринимателем с заблокированным налоговой счетом (с помощью специальных сервисов ФНС), следует из ответа Минфина. Если да, то банки не вправе открывать этим лицам счета, вклады, депозиты.

Таким образом, наличие заблокированного налоговиками счета в рамках предпринимательской деятельности является основанием для отказа в открытии счета гражданину.

Отказ в открытии счета — это юридически значимое действие, и если банк принимает такое решение, он обязан направить об этом сообщение в Росфинмониторинг.

В итоге информация о полученном человеком отказе выливается в запись в так называемом черном списке, откуда стереть данные уже невозможно.

Даже когда ИП заплатит налоги, подаст декларацию или восстановит общение по каналам связи с ИФНС, он по-прежнему останется в черном списке.

Налоговый кодекс разрешает блокировать счета налогоплательщиков в случае непредставления декларации, для обеспечения решения о взыскании налогов, при нарушении порядка обмена информацией с инспекцией по телекоммуникационным каналам связи.

Аналитическая служба Центра taxCOACH

Источник: https://www.taxcoach.ru/about/news/Pravitelstvo_ugestochaet_otvetstvennost_kontroliruyushchih_lits_i_rukovoditeley_kompaniy-dolgnikov-_Top-3_taxCOACH/