Единый налог при упрощенной системе налогообложения (УСН)

Единый налог при упрощенной системе налогообложения — его уплата в некоторых случаях предполагает снижение налоговой нагрузки на малый бизнес. На чем можно и на чем нельзя сэкономить посредством упрощенки, как рассчитать единый налог и как отчитаться по нему, читайте в нашей статье.

Единый налог при УСН: что заменяет, какие есть исключения

Что еще упрощенцы платят на общих основаниях

Как считается единый налог при УСН

Расчет налога при объекте «доходы»

Расчет налога при объекте «доходы минус расходы»

Декларация по УСН, сроки уплаты налога и авансовых платежей

Итоги

Единый налог при УСН: что заменяет, какие есть исключения

Для организаций упрощенный налог заменяет уплату таких налогов, как (п. 2 ст. 346.11 НК РФ):

- Налог на прибыль. Исключением является налог на прибыль, уплачиваемый:

- налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний (п. 1.6 ст. 284 НК РФ);

- по доходам в виде дивидендов (п. 3 ст. 284 НК РФ);

- по операциям с отдельными видами долговых обязательств (п. 4 ст. 284 НК РФ).

Подробности – в статье «Налог на прибыль при УСН (нюансы)».

- Налог на имущество организаций. Здесь исключение — налог с недвижимости, налоговая база по которой определяется по кадастровой стоимости, который упрощенцы платят наравне со всеми

Читайте статью «Перечень имущества, облагаемого по кадастровой стоимости».

- НДС. Этот налог уплачивается только:

- при ввозе товаров на территорию РФ (ст. 151 НК РФ);

- по операциям в соответствии с договором простого товарищества (договором о совместной деятельности), инвестиционного товарищества, доверительного управления имуществом или в связи с концессионным соглашением (ст. 174.1 НК РФ).

См. публикацию «НДС при УСН: в каких случаях платить и как учитывать налог в 2017?».

Если единый налог при упрощенной системе налогообложения платит индивидуальный предприниматель, то он освобождается от следующих налогов (п. 3 ст. 346.11 НК РФ):

- НДФЛ — в отношении доходов, полученных от предпринимательской деятельности. Исключение — НДФЛ:

- с дивидендов,

- доходов, облагаемых по налоговым ставкам 35% (п. 2 ст. 224 НК РФ) и 9% (п. 5 ст. 224 НК РФ).

- Налога на имущество физических лиц — в отношении имущества, используемого для предпринимательской деятельности. Как и для организаций, здесь сделано исключение для налога с «кадастровых» объектов, включенных в соответствующий перечень.

- НДС — ограничения здесь те же, что и для организаций.

Что еще упрощенцы платят на общих основаниях

Помимо указанных выше исключений упрощенцы должны платить:

- Страховые взносы во внебюджетные фонды согласно гл. 34 НК РФ.

В общем случае в 2017 году совокупный «страховой» тариф составляет 30%:

- 22% — в ПФР (10% после достижения доходом застрахованного лица предельного значения, в 2017 году это 876 000 руб.);

- 2,9% (1,8% в отношении доходов иностранцев или лиц без гражданства) — в ФСС РФ (0% после достижения доходом застрахованного лица предельного значения, в 2017 году это 755 000 руб.);

- 5,1% — в ФОМС.

Подробности — в материале «Каковы размеры ставок по страховым взносам на 2017 год?».

Однако для некоторых упрощенцев предусмотрена возможность платить взносы по пониженным тарифам. В 2017 году это 20% – платятся только страховые взносы на ОПС (подп. 3 п. 2 ст. 427 НК РФ).

Право на такой тариф есть у организаций и ИП, основной вид деятельности которых указан в подп. 5 п. 1 ст. 427 НК РФ и доходы которых за год не превышают 79 млн руб. Вид деятельности признается основным, если доходы от него, определенные в порядке ст. 346.

15 НК РФ, составляют не менее 70% общего объема доходов (п.6 ст. 427 НК РФ).

Скачать изображение

Налоговый орган во время камеральной проверки вправе запросить документы, подтверждающие право на применение пониженного тарифа (п. 8.6 ст. 88 НК РФ).

Подробнее — «Пониженные тарифы уплаты страховых взносов – статья 427».

- Взносы в ФСС на страхование от несчастных случаев на производстве и профессиональных заболеваний (закон от 24.07.1998 № 125-ФЗ).

Их ставки разнятся в зависимости от основного вида деятельности и соответствующего ему класса профессионального риска и составляют от 0,2 до 8,5%. Основной вид деятельности ежегодно подтверждается в ФСС путем подачи заявления и справки-подтверждения, на основании которых ФСС выдает уведомление с указанием тарифа.

См. материал «Заявление о подтверждении основного вида деятельности».

- Транспортный налог — если у упрощенца имеются транспортные средства, указанные в ст. 358 НК РФ. См. «Транспортный налог при УСН: порядок расчета, сроки и др.».

- Земельный налог — при наличии земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ, принадлежащих на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения (ст. 388 НК РФ). См. «Земельный налог при УСН: порядок уплаты, сроки».

- Другие специфические налоги и сборы (акцизы, НДПИ, водный налог, госпошлина и т. п.).

Также упрощенец должен платить те налоги, по которым он является налоговым агентом, в том числе:

Как считается единый налог при УСН

Порядок расчета единого налога при УСН зависит от того, какой объект налогообложения избрал для себя упрощенец. Таких объектов 2 (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на расходы.

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл.

55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Поменять объект налогообложения можно только с 1 января, уведомив налоговый орган не позднее окончания года, предшествующего изменению объекта (п. 2 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Расчет налога при объекте «доходы»

При объекте «доходы» налог уплачивается из расчета суммы фактически полученных доходов, умноженных на ставку от 1 до 6% (п. 1 ст. 346.20).

Пониженная ставка устанавливается региональными законами и не может быть ниже 1% (за исключением впервые зарегистрированных ИП, п. 4 ст. 346.20 НК РФ).

Если субъектами РФ не изданы законы, изменяющие ставку, то единый налог рассчитывается исходя из максимально установленной кодексом величины – 6%.

По итогам каждого отчетного периода исчисляется и уплачивается авансовый платеж по единому налогу при УСН.

Его считают исходя из фактически полученных доходов, рассчитанных нарастающим итогом с начала года до окончания отчетного периода (I квартала, полугодия, 9 месяцев) с учетом ранее исчисленных авансовых платежей по налогу.

Уплаченные авансы засчитываются при исчислении сумм авансовых платежей по налогу за следующие отчетные периоды и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Сумму налога и авансов по нему можно уменьшить (п. 3.1 ст. 346.21 НК РФ):

- на страховые взносы (включая страхование от несчастных случаев на производстве и профессиональных заболеваний), уплаченные в пределах исчисленных сумм в соответствующем отчетном (налоговом) периоде (см. «Как «упрощенцу» уменьшить единый налог на страховые взносы»);

- пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (это первые 3 дня болезни), в части, не покрытой страховыми выплатами по договорам добровольного страхования;

- платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Указанные платежи могут уменьшать налог (аванс по нему) не более чем вполовину. Исключение — ИП, не производящие выплат физлицам. Фиксированные взносы за себя они могут отнести на уменьшение упрощенного налога в полной сумме.

Источник: http://nalog-nalog.ru/usn/usloviya_primeneniya_usn/edinyj_nalog_pri_uprowennoj_sisteme_nalogooblozheniya_usn/

Единый налог при УСН: расчет, сроки уплаты. Упрощённая система налогообложения :

Открытие бизнеса – это серьёзное решение, перед которым будущему предпринимателю необходимо продумать массу нюансов. Одним из таковых является выбор системы налогообложения.

Лучшим вариантом для представителей малого и среднего бизнеса является так называемая «упрощёнка». При УСН единый налог выплачивать просто – разберётся каждый.

Но в этой теме имеется немало особенностей, которые надо знать. О них сейчас речь и пойдёт.

Кто имеет право на УСН?

Чтобы применить данную систему налогообложения, предпринимателю необходимо соответствовать определённым условиям. Вот каким именно:

- В штате компании должно быть зарегистрировано не более 100 сотрудников.

- Доход – не более 150 миллионов рублей в год.

- Остаточная стоимость – максимум 150 млн.

- Доля участия в предприятии других организация – как максимум 25%.

- У организации не должно быть филиалов.

Для малого и среднего бизнеса эти требования вполне реальны. Если же предприятие уже существует, и владелец намерен перевести его на УСН, то у него есть такая возможность в теории.

Но при одном условии: доход данной организации за прошлый год не должен быть больше 112.5 миллиона рублей. Об этом подробно написано в ст. 346.12 НК РФ. Почему в теории? Потому что Федеральным законом от 03.07.

2016 N 243-ФЗ действие данного положения приостановлено до первого января 2020 года включительно.

https://www.youtube.com/watch?v=h4qHmohVTKM

Теперь что касается перехода на эту систему налогообложения. Проще всего сразу выбрать «упрощёнку» для ИП, ещё в момент регистрации бизнеса. Уведомление подаётся вместе с остальным пакетом документов.

Но если предприниматель упустил такую возможность, опомнившись через пару дней или недель, у него ещё есть шанс. В течение 30 суток, в соответствии с п. 2 ст. 346.13 НК РФ, уведомление можно донести.

C других режимов налогообложения можно перейти на УСН лишь с начала нового календарного года. Но уведомление подаётся до 31 декабря уходящего. С ЕНВД на «упрощёнку» можно перейти с начала месяца, в котором отменяется обязанность предприятия по уплате единого налога на вмененный доход. Об этом написано в п. 2 ст. 346.13 НК.

Уведомление, кстати, также подаётся в соответствующий орган в течение 30 календарных дней с прекращения пресловутой обязанности. Когда переход будет одобрен ФНС, человеку выдадут соответствующий документ, являющийся подтверждением данного факта.

Стандартные платежи

Перед тем как углубиться в изучение данной теме, хотелось бы рассказать про фиксированные платежи ИП.

Вне зависимости от того, какое предприятие открыл человек и будет ли он вообще вести бизнес, он обязан уплатить взносы по системе обязательного медицинского и пенсионного страхования. На сегодняшний день этот единый налог при УСН равен сумме в 27 990 рублей. Получается небольшая сумма – в месяц уходит 1 950 рублей в фонд пенсионного страхования и 382.5 р – в фонд медицинского.

Стоит отметить, что начиная с текущего, 2017 года, расчётом и контролем уплаты взносов вновь занимается Федеральная налоговая служба. Так уже было раньше – до 2010-го. Потом, в течение семи лет, предпринимателям приходилось перечислять средства в фонды социального и медицинского страхования, а также в ПФР (пенсионный).

Но сейчас вернулись прежние нормы. Теперь нужно платить единый налог при УСН по КБК. Коды бюджетной классификации можно взять вместе с остальными реквизитами в инспекции по адресу прописки.

Эти выплаты обязательны. Предприниматель является как работодателем (теоретически, даже если он открыл предприятие для галочки), так и физическим лицом. Так что обязанность обеспечивать себе медицинскую страховку и пенсию ложится на него.

Что следует знать?

Итак, выше было вкратце рассказано про единый налог при УСН. Но это ещё не вся полезная информация, касающаяся данной темы.

Многие люди, как уже говорилось, открывают ИП просто так – чтобы как-то оформить свою занятость. И деятельность они, соответственно, не ведут. То есть прибыли не получают. И считают, что им не надо платить единый налог при УСН. Что, естественно, является ошибочным мнением.

Каждый человек, числящийся в государственном реестре ИП, обязан за это платить. За свой статус индивидуального предпринимателя. Государство исходит из того, что у него есть на то причины. И ничто не мешает ему прекратить деятельность в связи с отсутствием доходов и снять себя с учёта.

Так что фиксированные платежи ИП делать обязан. И соответствующий закон имеется. Федеральным арбитражным судом РФ в определении от 09.12.13 № ВАС-17276/13 сказано, что обязанность вносить в перечисленные фонды фиксированные платежи возникают у предпринимателя в тот момент, когда он приобретает этот статус. И с фактическим ведением деятельности, а также получением дохода, это не связано.

м

Важно ещё отметить вниманием нововведение 2014 года. Если годовой доход предпринимателя превысил отметку в 300 000 р., то ему придётся доплачивать сверху ещё один процент от суммы в пенсионный фонд. Так, туда уходит порядка 23 400 рублей – по 1 950 каждый месяц. Но! Допустим, годовой доход бизнесмена составил пять миллионов рублей. Тогда ему придётся отчислить в ПФР ещё 50 000 р.

Случаи, когда не надо платить

Стоит отметить, что уплата единого налога обязательна не всегда. Есть льготные периоды, в течение которых предпринимателю не надо делать пресловутые взносы.

Чтобы ознакомиться с данной информацией подробней, достаточно обратиться к статье 430 НК РФ. Там сказано, что ИП могут не платить фиксированные взносы, если они не осуществляют деятельность в связи с:

- Прохождением военной службы по призыву.

- Уходом за ребёнком в возрасте до 1,5 лет, инвалидом первой группы или пожилым человеком старше 80 лет.

- Проживанием за рубежом с супругом, который был отправлен в дипломатическое представительство или консульство РФ (послабления в данном случае действительны не более пяти лет).

Важно упомянуть один нюанс. Если предприниматель имеет право на какие-либо льготы, но доход от осуществляемой деятельности он всё равно продолжает получать, то ставка единого налога остаётся неизменной, а обязанность выплачивать его не отменяется.

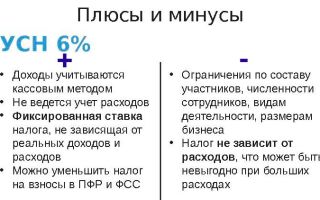

Усн 6%

«Упрощёнка» для ИП бывает двух типов. Первая – это Усн 6%. Тот случай, когда объектом налогообложения является доход предприятия.

Принцип прост. Налогооблагаемая база, которой является доход, умножается на 6%. Из полученной суммы вычитаются авансы, уже перечисленные предпринимателем за год.

За счёт выплаченных сотрудникам организации пособий и страховых взносов налог может быть уменьшен наполовину. Но! Базу уменьшают лишь авансы, выплаченные предпринимателем к моменту расчётов. Можно привести простой пример. Если взносы за декабрь 2017-го бизнесмен перечислит в январе 2018-го, то они уменьшат сумму сбора за прошедший период. А на налог 2018-го они влиять не будут.

Чтобы понять, как рассчитывается налог, стоит рассмотреть вымышленное предприятие ООО «Техника», занимающееся продажей телефонов. Допустим, с начала июня по конец августа компания реализовала товара на сумму в 3 500 000 р. Расчёт авансового платежа за этот квартал: 3 500 000 * 0.06 = 210 000 р.

Эту сумму можно уменьшить на размер выплаченных страховых взносов. В ООО «Техника» работает 15 человек, каждый из них получает зарплату в 45 000 р. Расчёт: 45 000 х 15 = 675 000 р. От этой суммы компания перечислила в фонды взносы, которые составили 30% от неё. Ежемесячно выходит 202 500 р.

То есть в квартал – 607 500 р. Можно видеть, что сумма взносов больше авансового платежа. Однако «предоплату по налогу» уменьшить можно только на 50 %. Таким образом, получается следующее: 210 000 х 0.5 = 105 000 р.

И это – сумма авансового платежа, которую предприятие должно выплатить до завершения квартала.

Усн от 5 до 15%: специфика

Это – второй тип «упрощёнки». Объектом налогообложения при УСН в данном случае являются доходы, которые уменьшены на величину расходов. Региональными законами может устанавливаться дифференцированная пониженная ставка (от 5%), но базовым показателем является 15%.

В плане сроков всё то же самое. Каждый квартал в бюджет человек уплачивает авансовый платёж. Вот только бизнес в плюс работает не всегда, и расходы, порой, превышают доходы. Но налог платить всё равно придётся. Он будет минимальным. Его исчисляют от всех доходов, полученных за год, по 1-процентной ставке.

Проще говоря, в конце года предприниматель рассчитывает налог обычным способом, и дополнительно – минимальный. После чего суммы сравниваются. Ту, которая оказалась больше, человек уплачивает в бюджет.

Чтобы понять, какие поступления по закону считаются доходом, нужно обратиться к статьям 249 и 250 НК РФ. Там приведён их полный список. Вообще, применение упрощенной системы налогообложения подразумевает ведение кассового учета средств. То есть учитываются средства, поступившие на банковский счёт, оформленный на предприятие.

Перечень расходов, в свою очередь, указан в статье 346.16 НК РФ. В него включены затраты на покупку материальных активов, основных средств, выплата страховых взносов и зарплат, аренда и т.д.

Все расходы проверяют представители соответствующих органов для выявления их целесообразности. Естественно, каждое приобретение должно непосредственно относиться к деятельности предприятия и подтверждаться документально.

Поэтому бухгалтерию ИП и ООО вести обязательно.

Расчёт УСН 15%

На примере стоит разобраться в том, как при данной системе высчитывается налог. «Упрощёнка» по форме «доходы минус расходы» выглядит несколько сложнее. И ниже представлена таблица, демонстрирующая гипотетическое движение средств вышеупомянутого вымышленного ООО «Техника».

Доходы (в рублях) Расходы (в рублях) Авансовые платежи (в рублях) Первый квартал: 3 500 000 2 000 000 140 000 Второй квартал: 3 200 000 1 650 000 100 000 Третий квартал: 3 750 000 2 100 000 120 000 Четвёртый квартал: 4 000 000 2 500 000 125 000 Итого: 14 450 000 8 250 000 485 000 Цифры взяты для примера. И вот как в данном случае рассчитывается сумма налога по «упрощёнке»: (14 450 000 – 8 250 000) х 15% = 930 000 р.

Минимум, в свою очередь, определяется по данной формуле: 14 450 000 х 1% = 144 500 р. И можно видеть, что сумма «стандартного» налога больше. Соответственно, выплачивать придётся его. Только надо вычесть авансовые платежи: 930 000 – 485 000 = 445 000 р. Эта сумма и будет уплачена в конце года.

Ведение бухгалтерии

Всё, что касается поступления на счёт ИП средств и их трат, должно находить отражение в документации.

Многие предпочитают не заморачиваться по данному поводу, и сводят всё к заполнению учётной книги (либо в бумажном, либо в электронном формате). Более того, это позволено письмом Министерства Финансов РФ.

В соответствии с ним, предпринимателю можно не вести бухгалтерию, если ведением КУДиР занимается он сам. В общем, здесь у него есть выбор.

Но несмотря на то что ведение бухгалтерии ИП не обязательно, налоговую отчётность никто не отменял.

Кадровые бумаги, банковские и кассовые документы – всё это собирать нужно для дальнейшего предъявления в инспекции.

Если обнаружится какое-то несоответствие внесённого налога и полученного дохода (недоплата, проще говоря), то ИП могут выписать штраф или даже принудительно остановить его деятельность.

Впрочем, как уже было сказано, УСН – это упрощённая система. И ведение бухгалтерии тоже не представляет особой сложности. В данном случае будет достаточно следующих данных:

- Бухгалтерский баланс.

- Отчёт о финансовых результатах.

- Приложения (отчёт об изменения капитала, о целевом использовании средств, о движении средств и т. д.).

При этом детализации можно избегать. Достаточно указывать лишь наиболее важную о движении финансов информацию. Это разрешено п.6 Приказа Минфина от 02.07.2010 № 66н.

Декларация

Что ж, выше было немало рассказано о том, как считается единый налог, кому его надо платить, а также как вести бухгалтерию. Теперь пару слов на тему, касающуюся процесса сдачи отчётности.

В случае с УСН декларация сдаётся один раз в год. В этом году ИП должны были сделать это до 30 апреля, ООО – до 31 марта. В следующем, 2018-м, сроки сдачи отчетов незначительно сместятся (всё зависит от дней, на которые выпадают выходные).

Заполняется декларация по форме, которая утверждена приказом ФНС РФ от 26.02.2016. Сдать её можно любым из трёх способов:

- Обратиться в ФНС лично или же через представителя.

- Отправить документ по почте.

- Отослать через специализированный сервис в электронном виде через Интернет.

Что относительно заполнения? Тут есть кое-какие нюансы. Если в листах декларации нет никаких данных, то включать их в состав документа не нужно. Пустых ячеек оставлять не надо – в них ставят прочерки.

Все финансовые данные указываются с округлением до целого рубля, страницы нумеруются (001, 002 и т.д.). Исправлений быть не должно.

Также недопустимо скрепление листов декларации между собой, поскольку так появляется вероятность повреждения бумажного носителя.

На самом деле заполнение данного документа не представляет сложности. Все пункты в нём подписаны, а в качестве ориентира можно взять наглядный пример, который легко найти либо в ФНС, либо на интернет-ресурсе.

Самое главное – помнить про сроки сдачи отчетов. Если предприниматель опоздает с этим, то ему грозит штраф 5% от налога в первый месяц, но в последующие он может быть увеличен до 30%.

Сдача нулевой отчётности

Рассказывая про налогообложение и единый налог, стоит также уделить немного внимания случаям, о которых уже вкратце упоминалось выше.

Допустим, ИП открыто для галочки. Предприниматель исправно платит фиксированные взносы. Но прибыли у него нет – надо ли тогда сдавать отчётность в ФНС? Да, это обязательно. И называется такой документ нулевой декларацией.

Бланк берётся тот же. Основное внимание нужно уделить заполнению раздела 2.1.1. В строке № 102 там нужно указать цифру «2». Это значит, что у предпринимателя нет наёмных сотрудников и вознаграждение физическим лицам он не платит. В строке № 133 ставится цифра «0». Нет дохода – нет и налога по УСН.

В строчке № 143 также указывается ноль. Хотя она отведена под пресловутые страховые взносы, которые каждый ИП выплачивает в полном объёме. На этом моменте многие ошибаются, ставя другую цифру. Но для тех, кто заполняет «нулёвку» требования именно такие.

Что можно сказать относительно пунктов, посвящённых финансовой отчётности? В клеточках, где обычно указывается сумма, проставляются прочерки.

В остальном никаких подводных камней нет. После заполнения документа нужно распечатать его в двух экземплярах и подать в ФНС в срок. Одну декларацию сотрудник инспекции заберёт в качестве отчёт, а на другой поставит штамп, дату, подпись и вернёт её предпринимателю.

Документы для полной отчётности

Разумеется, декларация – это не единственное, что должен по итогам своей деятельности предъявить в налоговую предприниматель. Список других документов довольно-таки внушительный. И в завершение темы хотелось бы уделить ему внимание.

Если у предпринимателя нет наёмных работников, то вот что ему ещё понадобится подготовить:

- Отчёт в Федеральную службу государственной статистики.

- Декларацию по НДС. Если ИП выполнял обязанности агента, то сдавать её нужно по истечении каждого квартала.

- Журнал учёта выставленных и полученных счетов-фактур. Если действия, связанные с ними, предприниматель выполнял в интересах другого лица, то сдавать документ придётся также ежеквартально.

- Уведомление плательщика сборов. Но это в том случае, если человек осуществляет торговую деятельность. Данный пункт является региональным.

В том случае, если бизнесмен нанимал людей в свой штат, перечень документов будет ещё более внушительным. Потребуется предъявлять форму СЗВ-М, РСВ-1 и 4-ФСС, 6-НДФЛ и 2-НДФЛ, среднесписочную численность, отчёт в Госкомстат. А кроме этого, ещё имеется отчётность, которую надо сдавать в Фонд социального страхования.

Как можно видеть, каждому человеку, решившему заняться своим бизнесом, придётся вникнуть в немалое количество нюансов. Но не всё так сложно, как может с непривычки казаться.

Хотелось бы ещё сказать пару слов относительно УСН на основе патента. Многие предприниматели думают воспользоваться возможностью оплаты налога посредством его выкупа. Но дело в том, что это невозможно. Потому что выкуп патента фактически представляет собой правовой механизм ЕНВД. А УСН — это совершенно другое.

В завершение следует сказать, что УСН – это действительно самая простая и понятная система. Она хороша как минимум тем, что финансовую отчётность нужно предоставлять в ФНС только раз в году. А при том же ЕНВД её составлять необходимо раз в квартал. Поэтому, если хочется немного облегчить себе жизнь при организации бизнеса, стоит переходить именно на УСН.

Источник: https://BusinessMan.ru/edinyiy-nalog-pri-usn-raschet-sroki-uplatyi-uprosch-nnaya-sistema-nalogooblojeniya.html

Единый налог при УСН

Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.

Что — прям все сам?Единый налог при УСН Гусарова Юлия 123123123

Упрощённая система налогообложения (УСН) – налоговый режим для предпринимателей и организаций малого бизнеса.

При применении упрощённой системы налогоплательщики освобождаются от уплаты налога на прибыль (с деятельности организации), НДФЛ (с деятельности ИП), НДС и налога на имущество за рядом исключений. Все они заменяются уплатой единого налога по УСН.

Налогоплательщик сам выбирает объект, с которого будут платить налоги:

— доходы – уплачивается налог по ставке 6% с доходов (при этом возможно уменьшение налога на ряд вычетов);

— доходы, уменьшенные на величину расходов, – налог уплачивается по ставке 15% с разницы между доходами и расходами.

Объект указывается в заявлении о переходе на УСН; применять его нужно в течение всего календарного года. Поменять объект налогообложения можно только с 1 января очередного календарного года.

К примеру, в 2018 году Вы применяете УСН «доходы», а с 1 января 2019 года желаете перейти на УСН «доходы минус расходы». В этом случае до 31 декабря 2018 года необходимо подать в налоговую инспекцию уведомление об изменении объекта налогообложения. Если Вы не успели подать уведомление в срок, то весь 2019 год должны применять УСН «доходы».

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов.

м

Налоговым вычетом называют сумму уплаченного:– торгового сбора;– взносов на обязательное пенсионное (социальное, медицинское) страхование (включая взносы ИП в фиксированном размере за себя), страхование от несчастных случаев на производстве и профессиональных заболеваний;– пособий по временной нетрудоспособности за счет работодателя;– взносов (платежей) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности.Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов. Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию.

За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело». Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

Для начала работы в системе нужно лишь зарегистрироваться. После этого Вы сможете воспользоваться всеми возможностями интернет-бухгалтерии «Моё дело» и сделать свою работу максимально быстрой, четкой и грамотной!

Узнать подробнее про:

- Расчёт налога при УСН

- Налоговый учёт при УСН

- Отчётность при УСН

Бесплатный

пробный доступИсточник: https://www.moedelo.org/esn-pri-usn

Экспресс-гид по УСН

29 марта 2016

Всё, что малому предпринимателю нужно знать про «упрощёнку»,

Упрощённая система налогообложения (она же «упрощёнка», она же — УСН «Доходы» или «Доходы минус расходы») — самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса.

Как ясно из названия, этот налоговый формат отличается простотой ведения учёта и отчётности. На «упрощёнке» платится единый налог, заменяющий уплату налогов на имущество, на прибыль и на добавленную стоимость.

О нюансах использования УСН «Доходы» рассказала налоговый эксперт Людмила Фомичёва.

На кого не распространяется УСН

Применять УСН может не каждая организация или индивидуальный предприниматель. Статьей 346.12 Налогового кодекса РФ установлены условия её применения и ограничения.

Ограничения таковы:

- средняя численность работников за налоговый (отчётный) период должна составлять не более 100 человек;

- доходы по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе на УСН, не должны превышать 45 млн. рублей. Чтобы перейти на УСН с 2017 года, выручка за девять месяцев 2016 года должна быть не более 59,805 млн. рублей. К концу года величина может измениться, если будет установлен поправочный коэффициент (дефлятор). Те, кто до перехода на УСН применял исключительно ЕНВД, этот предел не применяют. Чтобы не потерять право на применение «упрощёнки» в 2016 году выручка не должна превысить 79,74 млн. рублей.

- остаточная стоимость основных средств организации, подлежащих амортизации не должна быть выше 100 млн. рублей.

- доля непосредственного участия других организаций в уставном капитале компании — не более 25%. Ограничения не распространяются на организации, уставный капитал которых состоит полностью из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%; некоммерческие организации, в т.ч. потребкооперации и ряд других организаций.

- Есть ряд организаций, которые вообще не вправе применять упрощенную систему налогообложения: профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых); организации, занимающиеся игорным бизнесом; организации и индивидуальные предприниматели, перешедшие на единый сельскохозяйственный налог (ЕСХН); микрофинансовые организации и ряд других.

Как перейти на УСН

По общему правилу, организации и ИП начинают применять УСН с начала календарного года. О переходе на УСН организация должна уведомить налоговый орган по месту нахождения, а ИП — по месту жительства, не позднее 31 декабря года, предшествующего тому, в котором планируется переход.

В уведомлении нужно указать выбранный объект налогообложения, а также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Порядок перехода на УСН является уведомительным, то есть налогоплательщик обязан уведомить государство о своём желании и возможности применять упрощённую систему.

Ждать же ответного разрешения или уведомления от налоговой не нужно.

Вновь созданные организации или зарегистрированные ИП вправе применять «упрощёнку» с даты постановки на учёт в налоговом органе. Уведомление о переходе на УСН «Доходы» должно быть направлено до истечения 30 календарных дней с даты постановки на учет, указанной в свидетельстве.

При непредставлении уведомления о переходе на УСН в указанные сроки налогоплательщики не вправе применять данный налоговый режим

Как «уйти» с УСН «Доходы»

Если по итогам отчётного (налогового) периода доходы налогоплательщика превысили 79,74 млн. рублей или допущено иное несоответствие установленным требованиям, то он считается утратившим право на применение УСН с начала того квартала, в котором допущено такое превышение (или несоответствие иным требованиям).

Налогоплательщик информирует об этом налоговый орган в течение 15 календарных дней по окончании отчетного (налогового) периода.

Он также обязан уведомить налоговую инспекцию и в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, — и сделать это также нужно не позднее 15 дней со дня прекращения такой деятельности.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает это сделать.

Формы заявления о переходе на УСН, а также сообщения об утрате права на ее применение утверждены Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на её применение.

Режимы налогообложения УСН

Режим УСН предусматривает два режима налогообложения, из которых можно выбрать один: УСН «доходы» либо УСН «доходы минус расходы». Менять объект налогообложения можно ежегодно (с начала нового налогового периода). Для изменения ранее избранного объекта налогообложения нужно уведомить налоговый орган до 31 декабря предшествующего года. Изменять объект в течение года нельзя.

При выборе нужно представлять, сколько придётся платить и грамотно использовать все возможности, которые предусмотрены законодательством.

УСН «доходы»

Как платить налог с доходов

При данном режиме налог уплачивается по ставке 6% с полученного дохода. Региональные власти могут снижать ставку до 1% в зависимости от вида бизнеса, а в Крыму и Севастополе вообще налог может не уплачиваться.

Налог платят с тех доходов, которые получают от предпринимательской деятельности (ст. 249 НК РФ). В основном эти доходы складываются из поступлений, получаемых в качестве платы за поставленные товары и оказанные услуги, которые называются доходами от реализации.

Остальные доходы называются внереализационными (ст. 250 НК РФ). Это могут быть, например, возмещения ущерба от виновных лиц или страховых компаний; штрафы и пени, полученные от партнеров в связи с нарушениями ими договорных обязательств; проценты, полученные по договору банковского счёта или от заёмщиков (должников).

Не все поступления являются доходом: пополнение расчетного счета ИП за счет личных средств, возвраты платежей, кредиты и займы не нужно учитывать, такие виды доходов перечислены в статье 251 НК РФ.

Если индивидуальный предприниматель получает доходы ещё и как наёмный работник, наследник, продавец имущества, не связанного с предпринимательской деятельностью, то они также не смешиваются с предпринимательскими. С них предприниматель платит НДФЛ как простое физическое лицо или за него платит его работодатель. С предпринимательских же доходов предпринимателем, находящимся на УСН, НДФЛ не уплачивается.

У ИП и организаций на УСН доходы считаются полученными тогда, когда деньги поступили на банковский счёт или в кассу, или при погашении контрагентом своей задолженности иным способом.

Такой порядок называется кассовым методом. Авансы и предоплаты тоже должны рассматриваться как доход в момент их поступления.

Если же по каким-то причинам аванс нужно возвращать, то возврат уменьшает доходы в период возврата.

Для целей налогового учёта те, кто применяет УСН, обязаны вести книгу учёта доходов и расходов, форма которой и порядок заполнения утверждены приказом Минфина России от 22.10.2012 N 135н.

В книге только те доходы и расходы, которые будут использованы при исчислении суммы налога, остальные можно не указывать. Её можно вести в бумажном или электронном виде.

м

В конце года книгу нужно распечатывать, прошить, пронумеровать, указав на последней странице итоговое количество листов. При этом сдавать её в налоговую не нужно.

Впрочем, в некоторых случаях — при проверках — налоговая инспекция может её запросить, и тогда книгу нужно представить в течение 5 рабочих дней.

Организации и ИП, применяющие УСН, ведут учёт основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

ИП, применяющие УСН, могут не вести бухгалтерский учёт. Организации на УСН такой льготы не имеют.

При расчете налога учитываются доходы, полученные в календарном году с 1 января по 31 декабря. Расходы, которые возникают в процессе работы, никакого значения для расчета налога не имеют.

Налоговым периодом при УСН является календарный год. По его окончании необходимо определить налоговую базу и исчислить сумму налога к уплате в бюджет. Отчетные периоды: I квартал, полугодие, 9 месяцев календарного года.

По окончании отчётных периодов необходимо подводить промежуточные итоги и вносить авансовые платежи по налогу. Авансовый платёж рассчитывают нарастающим итогом с начала года.

При расчёте платежа за I квартал берутся доходы за квартал, за полугодие — доходы за полугодие и т. д.

Источник: https://biz360.ru/materials/ekspress-gid-po-usn/

Единый налог при УСН на доходы в 2016 году — расчет единого налога, декларация

Как освободить малый бизнес и предпринимателей от налогов? Поможет упрощенная система налогообложения (УСН)

Содержание:

Единый налог при УСН заменяет другие налоги

Применение упрощенной системы налогообложения (упрощенки, УСН) означает, что вам не придется платить некоторые другие налоги.

Какие налоги не платят бизнесмены-ИП на УСН:

- Налог на имущество. Для «упрощенцев» 2015 год начался с нововведений. Обязанность платить налог на имущество с 1 января 2015 года появилась в отношении объектов недвижимости, внесенных в особые региональные списки, согласно п. 7 ст. 378.2 НК РФ (п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)». Однако налоговики особо подчеркнули, что это касается только юрлиц, но не ИП.

- Индивидуальные предприниматели также освобождаются от НДФЛ. Форма уведомления о переходе на УСН

- НДС. Исключение составляет налог, уплачиваемый при ввозе товара, а также НДС по договору простого товарищества или договору на доверительное управление имуществом.

От каких налогов освобождены предприятия на УСН:

- От имущественного налога. Здесь как раз действует исключение: с начала 2015 года упрощенцы обязаны вносить налог на имущество за торговые и офисные объекты, рассчитывая налоговую базу по кадастровой стоимости недвижимости (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Ф. З. от 02.04.2014 № 52-ФЗ).

- От налога на прибыль, за исключением необходимости расчета налога с прибыли по дивидендам.

- От НДС.

Объект налогообложения при УСН

Несомненный плюс – перечисленные налоги заменены единым налогом на УСН. Еще одно неоспоримое преимущество – налогоплательщик сам выбирает, с какой налоговой базы удержать налоговые выплаты. Возможные варианты:

- УСН с объектом налогообложения «доходы» – налоговая ставка равна 6% годовых.

- УСН с объектом налогообложения «доходы минус расходы» – размер ставки налога составит 15%.

Объект налогообложения вы выбираете при переходе на УСН и указываете его в заявлении.

Замена объекта (например, вы можете поменять объект «доходы» на разницу между доходами и расходами) возможен с 1 января следующего года. Для этого важно уведомить Федеральную налоговую службу до 31 декабря.

Не удалось направить уведомление? В течение следующего года вы будете выплачивать единый налог при УСН по ранее выбранному объекту.

Расчет единого налога при УСН в 2016 году

Приведем стандартную формулу единого налога при УСН:

Налоговая база * налоговую ставку /100% = сумма единого налога к уплате

Налоговая база при объекте «доходы» – это сумма ваших доходов. Если выбран объект налогообложения «доходы минус расходы», то налоговая база – полученная вами валовая прибыль за вычетом ваших затрат.

Рассчитывая квартальный платеж на УСН, подставьте в формулу квартальную налоговую базу. За полугодие в формулу ставится налоговая база за полгода.

Если вы отчитываетесь за год, в формулу подставляются данные за год.

Напомним, налоговая ставка на УСН составляет 6% и 15%, соответственно, и зависит от облагаемого объекта. Регионы Российской Федерации имеют право устанавливать собственные ставки упрощенного налога по объекту «доходы минус расходы» – от 5 до 15%.

Добавим, если вы выбираете объект налогообложения «доходы» на УСН, из величины доходов вычитаются выплаты по страховым взносам и суммы пособий по временной нетрудоспособности (общий размер вычетов не превысит 50% всех доходов).

Имеются в виду выплаты, произведенные в отчетный период.

Важно также учитывать, что суммы оплаченных больничных вычитаются не полностью, а лишь в части, оплачиваемой работодателем, – по действующему законодательству, за первые 3 дня болезни работника.

Важно при расчете единого налога на УСН

Необходимо правильно указывать дату получения дохода. К примеру, если договор с клиентом был подписан под конец 2014 года, а поставка товара и платеж за него произошли в начале 2015 года, то эти доходы необходимо учитывать при расчете единого налога на УСН за 2015 год.

Если расходы при УСН больше доходов

Если при упрощенке расходы превышают величину доходов, налоговая база приравнивается к нулю. Для таких ситуаций и случаев, когда при УСН разница между расходами и доходами меньше 1%, предусмотрен минимальный налог. Такой фиксированный минимальный единый налог для упрощенцев составляет 1% от дохода.

Уплата единого налога и отчетность при УСН

Теперь разберемся, когда и сколько раз в год необходимо платить единый налог и подавать по нему отчетность.

Куда платить единый налог

Начисление и выплата аванса по единому налогу на УСН производится по окончании очередного отчетного периода:

- Для организации – по месту ее нахождения.

- Для ИП – по адресу его прописки.

Аванс по единому налогу на УСН – три раза в год

Авансовые платежи по единому налогу на УСН вносятся до 25 числа месяца, следующего за отчетным периодом:

- За I квартал – до 25 апреля.

- За полугодие – до 25 июля.

- За 9 месяцев – до 25 октября.

Аванс по единому налогу засчитывается в уплату общей суммы налога на УСН по окончании года.

Если разница между расходами и доходами меньше 1%, то авансовые платежи не нужны, вносится лишь минимальный налог по УСН по итогам года. Как уже говорилось, это 1% от общей суммы доходов.

От единого налога не освобождают

Если предприятие заканчивает деятельность, в отношении которой применялась упрощенка, избежать отчетности или уплаты налога не удастся. Декларацию по УСН сдают, пусть и за неполный год. Ее важно отправить в налоговую до 25 числа месяца, следующего за тем, когда было получено свидетельство о прекращении деятельности ООО или ИП. В это же время необходимо уплатить и налог.

Декларация по УСН – единожды в год

Немаловажно, что при упрощенной системе декларацию достаточно подавать раз в год. Отправить инспекторам декларацию по упрощенке и внести всю годовую сумму единого налога в бюджет необходимо в указанные сроки:

- Предприятиям – до 31 марта следующего за истекшим периодом года.

- ИП – до 30 апреля.

Если последний день уплаты аванса или всей суммы – выходной или праздничный, деньги необходимо внести в бюджет в ближайший рабочий день. Важно не опоздать ни со сдачей декларации, ни с уплатой самого налога. За задержки сроков предусмотрены вполне серьезные санкции, о них поговорим чуть позже.

Подача декларации по УСН

Декларацию по УСН за год в налоговую службу можно подать и в бумажном, и в электронном виде. В последнем случае юридическую силу документу гарантирует электронная цифровая подпись. Упрощенцы могут предоставить свою отчетность лично или через представителя. Также можно отправить отчет в налоговую по электронным каналам связи.

Учтите, если организация или предприниматель не вели деятельность в отчетном году, необходимо все равно подать декларацию по УСН в установленные сроки, отразив в ней нулевые показатели.

УСН: штрафы

Важно не забывать вовремя отчитываться и вносить авансовые и годовые платежи по единому налогу, так как законом предусмотрены вполне серьезные штрафы для ИП и компаний на УСН.

За задержку сдачи отчетности грозит штраф от 5 до 30% всей суммы налога за каждый месяц просрочки, но в любом случае не менее 1 тыс. руб. Если подача декларации задержана на более чем 10 рабочих дней, счета организации или ИП и вовсе могут быть заморожены. Согласитесь, лучше не рисковать.

При задержке платежа также начисляются пени. Каждый день просрочки будет стоить вам 1/300 ставки рефинансирования от суммы взноса или суммы налога. Не выплачен единый налог? Держите штраф – 20% от суммы налога. Если доказано умышленное уклонение от уплаты единого налога, сумма штрафа составит 40% от суммы единого налога на УСН к уплате.

Источник: https://www.business.ru/article/93-edinyy-nalog-pri-usn-rasschityvaem-platim-i-deklariruem

Усн 2018: какие налоги должен платить ип

Каждый предприниматель желает избавиться от бумажной рутины, отодвинув в дальний угол толстые папки с отчетами, декларациями и прочими атрибутами, с которыми ассоциируется налоговый учет. И это возможно.

УСН, или, как его величают в народе, «упрощенец», по максимуму снижает налоговую нагрузку и позволяет сэкономить на отчислениях. Но и у этого режима есть нюансы, не зная которых, можно влететь в круглую сумму.

Поэтому рассмотрим упрощенное налогообложение для ИП во всех подробностях, уделив особое внимание налогам 2018 года.

Что такое упрощенный налог для ИП

Специальный режим УСН направлен на развитие малого бизнеса. Единый налог по нему уплачивается единожды, когда подходит к завершению налоговый период — год. Одновременно подается декларация.

Отчетных периода у режима три:

- Квартал;

- Полугодие;

- Треть года (9 месяцев).

Отчитываться по ним не нужно, достаточно внести авансовый платеж, рассчитанный самим бизнесменом. То есть УСН действительно упрощает ведение налогового учета, уберегая ИП от возни с бумагами и общения с сотрудниками налоговых инспекций. Но и это не все плюсы.

Налогообложение ИП на УСН с работниками и без работников в 2018 году заменяет целых 3 налога:

- На доход физ. лица;

- На имущество, правда с рядом исключений;

- На добавленную стоимость, тоже с рядом исключений.

Из недостатков системы можно выделить всего несколько:

- УСН – система гибкая, но все же хрупкая. Право облагаться по ней очень легко утратить. К примеру, если годовой доход неожиданно превысит 150 млн.

- Все денежные операции должны осуществляться через кассу.

- Не все расходы годны для уменьшения налога, нужно придерживаться специального списка.

- Тоже касается имущественных и социальных выплат, за их счет нельзя урезать сумму пошлины.

Изменения 2018

В 2018 налоговое законодательство претерпело массу изменений по части УСН. Поэтому рассмотрим, что такое упрощенная система налогообложения (УСН) для ИП в 2018 году. Точнее с какими нововведениями придется столкнуться бизнесмену, занимающемуся предпринимательством:

- Лимиты увеличены. Теперь ИП можно богатеть, не опасаясь лишиться права на УСН. К примеру, новый лимит дохода составляет 120 млн. рублей по сравнению с прежними ста. А при переходе на режим прибыль за 9 мес. может достигать 112 млн.

- МРОТ остался прежним – 7,5 тыс. Но лишь до июля, с первого числа которого этот показатель поднимется до 7,8 тыс. руб., что также будет облегчать ведение бизнеса.

- Взыскание в размере максимального платежа за долги по подаче отчетности больше не налагается.

- Вместо обычных касс придется использовать онлайн варианты. Через них сведения о продажах будут поступать прямиком в налоговую, что должно облегчить налоговый учет.

- Введены новые КБК для взносов, коды для вычетов на детей также поменялись.

- Законодатели решили упростить и еще одни момент – оплачивать налоги не обязан лично учредитель, это могут сделать другие лица. К примеру, кто-то из руководства фирмы.

Переход на упрощенку

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

https://www.youtube.com/watch?v=IZAMAulNol8

Кто может перейти на УСН, а кто нет:

МожетНет 1. Среднегодовая численность работников не превысила 100 чел. 1. Среднегодовая численность штатных сотрудников превысила 100 чел. 2. Доход фирмы за 9 месяцев менее 112,5 млн. 2. Доход фирмы за 9 месяцев больше 112,5 млн. 3. Вид деятельности не запрещен для УСН. 3. Вид деятельности запрещен для УСН. 4. Заявление подано в правильные сроки, а сам переход планируется с начала нового периода. 4. ИП на ЕСХН, этот режим нельзя сочетать с УСН. Также нельзя перейти на режим посреди налогового периода. Виды деятельности для УСН

Виды деятельности, попадающие под УСН в 2018 году для ИП, перечислены в НК России. Среди них есть исключения, поэтому рассмотрим те, которые запрещены при УСН:

- Банки и даже микрофинансовые учреждения;

- Частные ПФ;

- Страховые фирмы;

- Фонды инвестиционные;

- Ломбарды;

- Добытчики и продавцы редких полезных ископаемых;

- Организаторы азартных игр;

- Производители товаров с акцизами;

- Частные нотариусы, адвокаты;

- Бюджетные, казенные учреждения;

- Лица, подписавшие соглашение о разделе товара/продукции;

- И зарегистрированные за пределами России.

При остальных сферах деятельности ИП может войти в число налогоплательщиков по упрощенному налогообложению.

Когда переходить на УСН

Переход на упрощенку возможен лишь с наступлением нового налогового периода, потому заявление следует подавать в промежутке с 1 октября по конец декабря. Но и тут есть исключение – если ИП только открывается, заявление на УСН разрешено подавать вместе с остальными бумагами для регистрации предпринимательской деятельности.

2 вида УСН – 6 и 15 процентный

При переходе на упрощенку, ИП предстоит выбрать режим, по которому его бизнес будет облагаться налогом. Всего режима 2:

- Доходы – облагается только прибыль фирмы по ставке 6%. Последняя может быть снижена до 1% по решению региональных властей. Но только для определенных сфер деятельности. Так, сфера здравоохранения в Воронеже облагается по ставке 4%.

- Доходы-расходы – при подсчете налога учитываются расходы предприятия. Ставка – 15%. Она также может быть снижена до 5% местными властями. Так, упрощенная система налогообложения 6 процентов для ИП (доходы-расходы) в 2018 году доступна в Кирове для резидентов парковых зон. А под 10% ИП, занятым научными исследованиями в Москве.

В этом и заключается гибкость режима, каждый может взять за базу для обложения налогом тот параметр, который выгоден ему.

Какие налоги нужно платить ИП на УСН 6% с работниками и без работников в 2018 году

Список сборов, подлежащих к уплате на упрощенке, зависит от наличия работников. Когда их нет, предприниматель платит исключительно за себя. Если же есть, то и за них тоже. Порядок вычета сборов из налога также отличается.

Взносы для ИП 6%: работников нет

Сколько налогов платить ИП на упрощенной системе налогообложения (упрощенке) без работников в 2018 году? Всего 2 – взносы за себя:

- Фиксированные. В пенсионный фонд – 19356,48 р. и в ФОМС – 3796,85 р. Эти обязательные величины не всегда стабильны, поскольку зависят от МРОТ, меняющегося год от года.

- С превышения дохода. Этот сбор необходимо предприниматель обязан выплатить только при условии, если доход ИП на УСН 6 процентов превышает 300 тыс. Размер сбора – это 1% с разницы между 300 тыс. и доходом.

То есть всего налог на доходы ИП по УСН 6% в 2018 году без работников составляет 23153,33 рубля плюс 1% с превышения, если оно есть.

Налоговый вычет для ИП на УСН без работников в 2018 году можно осуществлять на полную сумму взносов. Но следует учитывать, что только тех, выплата по которым прошла в том же периоде, за который осуществляется погашение налога. 1% с превышения также можно вычесть из платежа.

300000 – 100000 = 200000

Если исходить из расчетов, разница между первоначальным налогом и рассчитанным с учетом взносов очевидна. Но следует помнить: вычесть можно только те сборы, которые были внесены в облагаемом периоде. Поэтому вносить их лучше ежеквартально.

Взносы для ИП 6% с работниками

Если на фирме трудятся работники, то платить взносы предприниматель должен и за себя, и за них. За себя сборы вносятся также, как в предыдущем варианте. А вот за работников придется перечислять совсем иные сборы:

- Если они трудятся по трудовому договору – 30% от отчислений в их пользу. Это и зарплаты, и вознаграждения, и премии.

- По гражданско-правовому акту – 2,9% также от всех начисленных им средств.

Какие налоги платит ИП 15%

Налогообложение для ИП с УСН доходы минус расходы в 2018 году состоит из тех же сборов, что при рассматриваемом ранее объекте. Но предусматривает вычет из налога всех взносов без ограничений. То есть вплоть до 100%. И сборы не просто отнимаются, а заносятся в графу расходов фирмы.

Есть и еще несколько нюансов для УСН 15 процентов в 2018 году для ИП:

- Если расходы перекрыли доход, то этот убыток можно учесть в новом году, уменьшив на него налог. Правда максимальный размер такого вычета должен быть менее 30%.

- Если фирма работает в долг (расходы больше доходов), заплатить какую-то долю налога все равно придется. Сумма минимального перечисления составляет 1% от прибыли.

- Рассчитывать минимальный платеж нужно постоянно. Если он выше, чем по обычной формуле (Дох. – Рас.) х 15%, оплачиваться должен именно он. А разницу между стандартным и минимальным платежами следует учесть в графе расходов предприятия в следующем периоде.

Усн доходы минус расходы в 2018 году: что входит в расходы (перечень для ип)

Доходы-расходы – актуальный объект налогообложения для затратных видов бизнеса. Однако не для всех, поскольку отнять от пошлины можно далеко не все расходы ИП на упрощенке. Плюс необходим постоянный учет всех потраченных средств, что отнимает и время, и силы.

Какие издержки можно списать:

- по закупке основных средств;

- по производству основных средств;

- по установке основных средств;

- на покупку исключительных прав;

- на покупку НМА;

- на покупку ноу-хау.

Затраты, которые можно списать:

- получение патентов;

- ремонт объектов и средств – своих и арендованных;

- аренда и иные связанные с ней затраты;

- материальные расходы;

- оплата труда;

- все виды страховых затрат.

Полный список расходов на режиме упрощения можно посмотреть в НК в ст. 346.16.

Когда ИП должен платить налоги по УСН в 2018 году

Сроки уплаты налогов для ИП на УСН без работников в 2018 году представлены в таблице:

Тип платежаСрок Авансовые платежи по УСН До 25-го числа месяца, следующего за кварталом:

Единый налог УСН До 30 апреля следующего года Фиксированные взносы До 1 числа месяца, следующего квартала:

- Апреля;

- Июля;

- Октября;

- 31 декабря.

Если ИП нанял на работу сотрудников, к этим датам добавляется еще одна – 15 число каждого месяца. До этого дня должны быть внесены взносы за работников.

Пошаговая инструкция для начинающих: как платить налоги ИП на УСН (упрощенке) в 2018 году

Чтобы правильно оплатить УСН и сэкономить немаленькую денежную сумму, необязательно обладать великими математическими знаниями. Рассмотрим пошагово, как осуществляется оплата налогов ИП на упрощенке в 2018 году.

Расчет налога: ИП 6% с работниками

ИП «Коновалов» производит мягкие игрушки. В цеху трудятся работники в количестве 5 человек, а выбранный Коноваловым объект – доходы. Ставка по его региону стандартная – шесть процентов.

За квартал доходность составила 90 тыс. И внес взносы за себя и коллег в размере 30 тыс. А за полгода работы – 550 тыс. Взносов он внес также на сумму 30 тыс. + отдельно 1% за доход свыше нормы, равный: (550 – 300) х 1% = 2,5 тыс. Рассчитаем нужные платежи УСН, которые следует уплачивать за эти 2 периода:

- Пошлина за первый период: 90000 х 6% = 5400. Минус взносы: 5400 – 30000 = -24600. Но по законодательству вычет для ИП с работниками не может превысить 50% налога, поэтому берем к уплате половину первоначально насчитанной суммы: 5400/2 = 2700 р.

- Пошлина за полугодие: 550000 х 6% = 33000. Минус сборы: 33000 – (30000 + 30000 + 5000) = -32000. Это вновь меньше половины, значит уплачиваться будет: 33000/2 = 16500. Если бы первая сумма была больше половины первичного налога или равна ей, выплачивать нужно было бы именно эту цифру, а не половина.

Расчет налога: ИП 6% без работников

ИП «Сахарный кренделек» открыл небольшую точку по производству кондитерских изделий. Он решил работать один, не привлекая наемных рабочих, по УСН 6%. Доходный капитал за 3 первых месяца составил 56000, а исчисления в страховые фонды – 23154. Процент за превышение = (560000 – 300000) х 1% = 2600 р.

Авансовый платеж = 560000 х 6% = 33000. И минус расходы на страховые нужды и 1% = 33000 – 23154 – 2600 = 7246 р.

Как рассчитать налог ИП 15%

Пример №1

ИП «Дворецкий» ориентирован на продаже стройматериалов частным лицам. Все действия по продаже он совершает сам. Режим – доходы-расходы под пятнадцать процентов. За год бизнес принес прибыль в размере 950000 р., взносы за себя составили 30000 плюс 1% с превышения, который равен (950000 – 300000) х1% = 5000. В графе расходы предприятия числится сумма 5000.

350000 х 15% = 52500. Минус расходы фирмы: 52500 – 5000 = 47500. Но бизнесмен осведомлен, что в расходы можно внести все страховые взносы, поэтому отнял и их: 47500 – 30000 – 5000 = 12500.

Благодаря своим знаниям бизнесмену удалось сократить пошлину ни много ни мало в 4 раза. Если бы он нанял на работу пару продавцов, то сборы за них он бы тоже отнял из УСН.

Пример №2

ИП «Чародей» занимается отделкой помещений по упрощенке 15%. Он получил 200000 р. прибыли. Расходы с учетом затрат и взносов составили 199000.

Налог = 200000 – 199000 = 1000 р., но минимальный = 200000 х 1% = 2000. Значит бизнесмену надо уплатить не 1, а 2 тыс. р.

Учет и отчетность

Явных плюсов в режиме немало, однако он не освобождает бизнесмена от ведения учетных документов и сдачи отчетности. Хоть декларация и подается единожды, существуют и другие виды отчетов, которые необходимо сдавать в установленные сроки. За промедление накладываются штрафы, большая часть которых зависит от налога. А это немаленькие деньги.

В таблице указаны все крайние даты, когда нужно сдавать отчетности на УСН:

Вид документаСроки (до) 6-НДФЛ (с работниками) За прошедший год, 1 апреля 2-НДФЛ (с работниками) За квартал, в конце следующего месяца Сведения о численности сотрудников За прошедший год, 20 января Отчетность РСВ-1 (с работниками) За каждый квартал, 15 числа следующего за ним месяца Отчетность С3В-М (с работниками) За каждый месяц, 10 числа следующего месяца Налоговая декларация За прошедший год, 30 апреля Отчетность 4-ФСС (с работниками) За квартал, 20 числа следующего за ним месяца Кроме отчета не освобождены предприниматели и от ведения учета. Правда упрощен он до предела, единственная книга, которую требуется заполнять – КУДИР. Вести ее нужно обязательно. И лучше не лениться, поскольку инспекция по может потребовать предъявить ее в конце любого налогового периода.

Теперь вы знаете, как индивидуальным предпринимателям оплачивать налоги по упрощенке (УСНО) и вести налоговый учет в 2018 году.

По описанию ясно, что учет для ИП с работниками не так уж и прост и требует большей внимательности при оплате взносов и подаче отчетов. А вот бизнесмены без штата могут вздохнуть свободно.

Вся бухгалтерия для них состоит из декларации, которую подают в ИФНС и КУДИР.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/usn/kakie-nalogi-platit-ip-s-rabotnikami-i-bez