Налоговый контроль. Формы и методы налогового контроля

Сохрани ссылку в одной из сетей:

ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра конституционного и административного права

Курсовая работа по учебной дисциплине «Финансовое право»

на тему: «Налоговый контроль. Формы и методы налогового контроля»

2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Понятие и сущность налогового контроля

1.1 Понятие и виды налогового контроля

1.2 Принципы налогового контроля

2. Теоретические основы осуществления налогового контроля

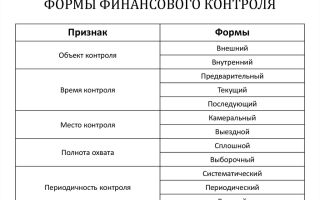

2.1 Форма налогового контроля

2.2 Методы налогового контроля

Заключение

Список литературы и использованных источников

ВВЕДЕНИЕ

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию.

Процесс взимания налогов, осуществляется путем реализации своих налоговых обязательств как физических, так и юридических лиц, которые зачастую не заинтересованы принимать участие в формировании денежных фондов государства за счет собственных средств, поэтому нередки случаи уклонения налогоплательщиками, налоговыми агентами, кредитными организациями от уплаты налогов, сокрытия имущества, предоставления неточной информации о доходах и др. И для пресечения подобных мер нарушения налогового законодательства реализуется один из важнейший институт налогового законодательства – налоговый контроль.

Налоговый контроль – ежедневная деятельность налоговых и иных государственных органов по обеспечению правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственный внебюджетный фонд), выполнению налогообязанными лицами норм налогового законодательства.

В данной курсовой работе будет непосредственно рассмотрено как осуществляется налоговый контроль – посредством, каких форм и методов, и что следует понимать под формами и методами налогового контроля.

Объект исследования – общественные отношения, возникающие , в

процессе осуществления налогового контроля

Предмет исследования – совокупность правовых норм, определяющих и регулирующих налоговый контроль, его формы и методы..

Так, целью данной курсовой работы является раскрытие самого понятия и содержания налогового контроля и способов его реализации на практике: формы и методы налогового контроля.

Для достижения указанной цели решаются следующие задачи:

- Определение понятие налогового контроля и его классификация по различным основаниям;

- Проведение подробного анализа основных начал – принципов осуществления налогового контроля;

- Определение и перечисление форм налогового контроля, подробная характеристика основной формы – налоговой проверки: выездной и камеральной;

- Определение методов налогового контроля, разбор каждого из методов в отдельности.

Работая над данной курсовой работой, я обращалась к многочисленным источникам, в которых затрагивалась тема налогового контроля, его форм и методов:

В первую очередь, это нормативно-правовые акты, такие как Конституция Российской Федерации1, Налоговый Кодекс Российской Федерации2, Приказ Федеральной налоговой службы от 30 мая 2007 г. N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» Финансовая газета. 2007. 21 июня. N 253 и другие;

Второй вид источников, используемых в курсовой работе – это различные учебные пособия и учебники для студентов ВУЗов, так как здесь дается относительно вся информация, касающаяся налогового контроля, основных форм и методов его осуществления, однако, в сжатом виде, с целью её дальнейшего раскрытия с помощью нормативно-правовых актов, судебной практики, статей, сборников, словарей, монографий и др.

К третьему виду источников, ссылки к которым достаточно часто встречаются в данной работе относится судебная практика за 2007-2010 г., что обусловлено наличием в настоящее время пробелов в налоговом законодательстве Российской Федерации и их возмещением посредством решения дел по налоговом вопросам в судебном порядке.

И, наконец, четвертый вид источников, наиболее используемый в курсовой работе – это статьи из юридический газет и журналов, труды ученых и аспирантов юридических факультетов, таких как: Титов А.С., Турчина О.В., Кобзарь-Фролова М.Н, Смирнов Д.А., Лапшин О.И, Федоров А.С., Чхутиашвили Л.В., Полтева А.М., .Копина А.А, Мельникова Ю.А. и другие.

Такое количество работ, источников, посвященных теме налогового контроля, его формам и методам говорит об актуальности данной темы, что в принципе имеет достаточно объективную причину, так как осуществление налогового контроля является одним из самых действенных способов пресечения нарушения налогового законодательства и обеспечения исправного поступления налоговых сборов в государственные бюджетные фонды Российской Федерации.

Об актуальности деятельности по налоговому контролю, его форм и методов в настоящее время говорят меры, предпринимаемые государством, по обеспечению его эффективности и развития. Одним из примеров может послужить Федеральный Закон от 27.

07.2010 N 229-ФЗ, внесший значительные поправки в положения гл. 14 «Налоговый контроль» Налогового кодекса по вопросам порядка проведения налогового контроля и налоговой ответственности, правила учета организаций и физических лиц и др.

-

. ПОНЯТИЕ И СОДЕРЖАНИЕ НАЛОГОВОГО КОНТРОЛЯ

-

Понятие и виды налогового контроля

В соответствии со ст. 82 Налогового кодекса РФ «налоговый контроль определяется как деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом РФ».

Данное определение в законодательство было введено в 2006 году Федеральным Законом «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования»1; ввиду отсутствия дефиниции налогового контроля до 2006 года и в настоящее время продолжают существовать множество его доктринальных определений.

Так, с точки зрения роли и значения налогового контроля в процессе налогообложения такой контроль рассматривается как этап налогообложения2, по составу он отождествлялся с совокупностью мер государственного регулирования3, по роли и значению в системе государственного контроля его характеризовали как направление4. В системе управления налоговый контроль определялся как государственный институт5. По своему предмету он относится к такому виду государственного контроля, как контроль за законностью и целесообразностью6.

Исходя из содержания упомянутых выше определений, можно сделать вывод, что налоговый контроль рассматривается как государственный, однако некоторые авторы указывают на возможность проведения контроля за соблюдением налогового законодательства в рамках внутреннего контроля деятельности лица (внутрихозяйственного контроля), а также в процессе осуществления аудиторской проверки, что относится к разновидностями негосударственного финансового контроля.

Основываясь на нормах Налогового кодекса РФ и на доктринальных определениях попробуем в данном разделе курсовой работы дать понятие налогового контроля.

Итак, «Налоговый контроль является составной частью финансового контроля и одним из видов государственного контроля»1.

Выделяются два виды финансового контроля: финансово-бюджетный контроль, который охватывает государственные финансы как единое целое, в основном включает различного рода контрольные мероприятия в рамках непосредственно бюджетного процесса, и финансово-хозяйственный контроль, охватывающий деятельность отдельных субъектов хозяйствования (или экономических единиц), выражается в проверках и ревизиях финансово-хозяйственных операций экономических субъектов. «С учетом этого налоговый контроль, предметом которого является своевременность и полнота уплаты налогов и сборов организациями и физическими лицами, следует отнести к финансово-хозяйственному контролю»2.

Налоговый контроль относится к общегосударственному финансовому контролю, то есть осуществляются органами государственной власти и управления, к которым относятся Государственная налоговая служба Российской Федерации, Государственный таможенный комитет Российской Федерации, Федеральная служба налоговой полиции Российской Федерации и иные органы, им подведомственные; и направлен на объекты, подлежащие контролю независимо от их ведомственной подчинённости.

Сущность налогового контроля выражается в «контроле налоговых органов за соблюдением законодательства о налогах и сборах, правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов)»1. Таким образом, «объект налогового контроля – отношения, связанные с исчислением и уплатой налогов и сборов»2.

Однако, «Налоговый контроль – это цель, а мероприятия налогового контроля – средства достижения данной цели»3.

К данным мероприятиям следует относить налоговые проверки; получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и отчетности; осмотра помещений и территорий, используемых для извлечения дохода (прибыли) и в иных формах, предусмотренных Налоговым кодексом РФ.

По-другому мероприятия налогового контроля можно назвать формами налогового контроля, им отдельно будет посвящен раздел во второй главе курсовой работы.

Необходимо указать и основные задачи налогового контроля:

- обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет и государственные внебюджетные фонды;

- предупреждение нарушений законодательства о налогах и сборах;

- наказание нарушителей законодательства о налогах и сборах.

Исходя из вышесказанного можно дать следующее определение налогового контроля.

Налоговый контроль – специализированный финансовый контроль со стороны государственных органов за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей юридическими и физическими лицами, проводимый посредством налоговых проверок; получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и отчетности; осмотра помещений и территорий, используемых для извлечения дохода (прибыли) и в иных формах, предусмотренных Налоговым кодексом РФ.

https://www.youtube.com/watch?v=_Vy7KgXjN8Y

Что касается видов налогового контроля, то в «рамках Налогового кодекса Российской Федерации о них не сказано ни слова»1, поэтому классификация многообразна и учеными проводится на различных основаниях.

-

В зависимости от времени проведения налогового контроля

выделяется предварительный, текущий (оперативный) и последующий налоговый контроль.

Предварительный контроль«предшествует совершению проверяемых операций, поэтому позволяет предупредить нарушение финансового законодательства и выявить еще на стадии прогнозов и планов дополнительные финансовые ресурсы, пресечь попытки нерационального использования средств»2;

Текущий (оперативный) контроль является «частью ежедневной работы налоговых органов и представляет собой проверку, проводимую в отчетном периоде для оценки правильности отражения различных операций и достоверности данных бухгалтерского учета и отчетности, представляемых плательщиками»3;

Последующий контроль «сводится к проверке финансово-хозяйственных операций за истекший период на основе анализа отчетов и балансов, а также путем проверок и ревизий непосредственно на месте: на предприятиях, в учреждениях и организациях. Последующий контроль осуществляется прежде всего методом документальной проверки, который характеризуется углубленным изучением финансово-хозяйственной деятельности налогоплательщика и позволяет вскрыть имеющиеся недостатки» 1.

2) По характеру контрольных мероприятий налоговый контроль можно разделить на плановый и внезапный.

Источник: http://works.doklad.ru/view/OWupKfeBBr8.html

Задачи, формы и методы финансового контроля

Финансовый контроль — это совокупность мероприятий, проводимых субъектами контроля по проверке финансовых и связанных с ними операций и действий государственных органов власти, муниципальных образований, предприятий, учреждений, организаций, а также населения с применением специфических форм и методов организации.

Финансовый контроль — форма реализации контрольной функции финансов. Он пронизывает всю систему денежных отношений, возникающих в процессе распределения и перераспределения ВВП и части национального богатства в связи с формированием и использованием централизованных и децентрализованных денежных средств на всех уровнях власти и во всех звеньях национальной экономики.

Данная система денежных отношений служит объектом финансового контроля.

Непосредственным предметом контроля выступают: бюджетные показатели на всех этапах бюджетного процесса (составление, рассмотрение, утверждение и исполнение бюджета, составление и утверждение отчета о его исполнении); финансовые показатели деятельности субъектов хозяйствования (прибыль, доходы, амортизация, себестоимость, рентабельность, основные и оборотные фонды и др.); налоговые платежи в бюджет и внебюджетные фонды; показатели, характеризующие денежно-кредитные отношения; страховой рынок, другие операции и действия, имеющие стоимостную форму. Финансовый контроль призван обеспечить интересы и права не только органов власти разных уровней, но и хозяйствующих субъектов и населения. Его цель — содействие успешной реализации финансовой политики государства и хозяйствующих субъектов, обеспечение эффективности процесса формирования, распределения и использования финансовых ресурсов во всех сферах и звеньях экономики страны.

Перед финансовым контролем стоят следующие задачи: содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных фондов государства и отраслей экономики; обеспечение соблюдения действующего финансового (бюджетного, налогового, страхового и т.д.

) законодательства; обеспечение своевременности и полноты выполнения юридическими и физическими лицами налоговых обязательств перед бюджетной системой и внебюджетными фондами; содействие эффективному и целевому использованию средств централизованных и децентрализованных денежных фондов, а также рациональному расходованию материальных ценностей на предприятиях, учреждениях и в организациях; выявление резервов роста финансовых ресурсов, доходной базы бюджетов, прибыли и рентабельности предприятий; обеспечение правильности ведения бухгалтерского учета и отчетности; проведение профилактической, информационно-разъяснительной работы с целью повышения финансовой дисциплины и др.

Решение этих задач обеспечивается, в частности, системой ответственности всех участников финансовых отношений.

Она включает в себя административные, уголовные, дисциплинарные и экономические (денежные) меры воздействия на нарушителей финансовой дисциплины.

Для осуществления финансового контроля в Российской Федерации созданы специализированные контрольные органы. В настоящее время продолжается работа по совершенствованию правовой регламентации их деятельности.

Поскольку финансовый контроль охватывает различные сферы финансово-экономической жизни общества, его эффективность зависит от соответствующей организации, видов, форм и методов проведения контроля. Финансовый контроль можно условно классифицировать по разным критериям.

В зависимости от субъектов, осуществляющих контроль, различают следующие его виды: .

государственный контроль, который проводится органами государственной власти (Президентом и Правительством РФ, Министерством финансов РФ, Министерством РФ по налогам и сборам, Федеральной службой налоговой полиции РФ, Счетной палатой РФ, Государственным таможенным комитетом РФ, Центральным банком РФ и др.).

Он обеспечивает интересы государства и общества и направлен на все объекты контроля независимо от их ведомственной принадлежности и формы собственности; — ведомственный контроль, осуществляемый контрольно-ревизионными управлениями (отделами) министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций. Преимущества данного вида контроля проявляются в его непосредственной связи с функцией управления отраслью, в специализации контроля применительно к отраслевым (ведомственным) особенностям финансово-хозяйственной деятельности; — внутрихозяйственный контроль, проводимый финансово-экономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельности, выявление внутренних резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность; — общественный контроль, исполняемый неправительственными общественными организациями или отдельными физическими лицами (экспертами) на основе добровольности; — правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т.д.;

— гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т.д.

По времени проведения финансовый контроль условно подразделяется на предварительный, текущий и последующий.

Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения бюджетов разных уровней, смет расходов бюджетных учреждений, финансовых планов и программ, балансов финансовых ресурсов территорий и других финансово-экономических документов и проектов законов.

Он носит предупреждающий характер, способствует предотвращению нецелевого, неэффективного расходования финансовых ресурсов, выявлению резервов роста доходов и прибыли.

Предварительный контроль позволяет выбрать наиболее экономичные решения при планировании направлений бюджетных ассигнований, средств предприятий, организаций на текущие и капитальные расходы.

Текущий контроль является основным видом деятельности субъектов финансового контроля.

Он ведется в процессе совершения производственных, хозяйственных и финансовых операций, исполнения бюджета, смет доходов и расходов бюджетных учреждений с целью предупреждения и выявления нарушений финансовой (бюджетной, налоговой) дисциплины, соблюдения финансовых норм и нормативов, требований бухгалтерского учета и отчетности. Оперативность здесь имеет первостепенное значение. Текущий финансовый контроль опирается на первичные документы оперативного бухгалтерского учета и отчетности, предполагает системный факторный анализ деятельности предприятий и организаций в целях выявления резервов роста рентабельности и прибыли, снижения себестоимости продукции (работ, услуг), просроченной дебиторской и кредиторской задолженности, полноты и своевременности расчетов с бюджетом и внебюджетными фондами. На макроуровне в процессе текущего анализа выявляются уровень собираемости налоговых и других платежей в бюджет, своевременность, полнота и целенаправленность финансирования федеральных и территориальных социально-экономических программ, размер бюджетного дефицита и временных кассовых разрывов, источники их покрытия, исследуется динамика государственного внешнего и внутреннего долга и т. д.

Последующий финансовый контроль проводится по окончании финансового года или отчетного периода.

В ходе его проверяется количественное и качественное выполнение намеченных показателей по каждому виду доходов и расходов, по налоговым и неналоговым поступлениям в бюджеты разных уровней и расходованию бюджетных средств, исполнение внебюджетных фондов и финансовых планов (бюджетов) предприятий, организаций, смет бюджетных учреждений.

При этом путем анализа отчетных бухгалтерских документов выявляются причины отклонения фактических данных от плановых, резервы повышения доходной базы бюджетов, рентабельности предприятий и организаций.

Последующий контроль тесно взаимосвязан с предварительным контролем, базируется на результатах контрольно-аналитической работы, проводимой после завершения отчетного периода. Он позволяет оценить эффективность организации финансовой работы на предприятиях и организациях, в министерствах и ведомствах, а также в самих контрольных органах, выявить недостатки предварительного и текущего финансового контроля.

Основными методами проведения перечисленных видов финансового контроля являются проверки, обследования, анализ и ревизии.

Проверки, проводимые органами государственного финансового контроля (например, налоговыми органами), подразделяются на документальные (выездные) и камеральные.

Документальная проверка проводится непосредственно на предприятии, в организации и учреждении в присутствии их должностных лиц.

Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская, статистическая и оперативно-техническая отчетность, сметы расходов и расчеты к ним, расчеты по налогам и другая документация.

Изъятие документов для проверки вне предприятия (организации) запрещено законом.

В то же время контрольным органам предоставлено право изымать у юридических лиц документы, свидетельствующие о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов налогообложения, расхищении и нецелевом использовании бюджетных средств и т.п., если имеются достаточные основания полагать, что они (документы) могут быть уничтожены, заменены, фальсифицированы и т.д.

Камеральная проверка проводится по месту нахождения контрольного органа на основе перечисленных выше документов, представленных ему предприятиями, учреждениями и организациями, и имеющихся у субъекта контроля документов и сведений проверяемых юридических и физических лиц.

Один из методов контроля — обследование. Обследование заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово-хозяйственной деятельности предприятий, учреждений и организаций.

При этом не обязательно проверяются первичные бухгалтерские документы, но проводятся контрольные замеры работ, расхода топлива, электроэнергии, проверка скрытых объектов финансирования и налогообложения путем опроса, анкетирования, инспекции на месте, наблюдения и т.д.

Важный метод финансового контроля — анализ, проводимый на основе детального изучения периодической и годовой финансово-экономической отчетности, организации финансово-хозяйственной деятельности предприятий, учреждений и организаций.

В ходе анализа выявляется уровень выполнения плановых параметров по доходам и расходам бюджетов и внебюджетных фондов, финансовых планов предприятий и организаций, смет доходов и расходов бюджетных учреждений, соблюдение финансовых и натуральных норм расходования средств, финансовой дисциплины и т.д.

Основной метод финансового контроля — ревизия. Ревизия представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля.

Ревизии направлены на установление обоснованности, целесообразности и экономической эффективности совершаемых хозяйственных операций, бюджетных процедур; соблюдение финансовой дисциплины; сохранение государственной собственности; обеспечение достоверности ведения учета и отчетности.

Цель ревизии — выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта.

Виды ревизий классифицируются по ряду признаков: по ведомственной принадлежности ревизуемых органов — ведомственные, внутрихозяйственные; по полноте охвата ревизуемых материалов — полные и частичные, комплексные и тематические, сплошные, выборочные и комбинированные; по отношению к плану контрольно-экономической работы — плановые, внеплановые, внезапные; по привлекаемым материалам и способам проверки — документальные и фактические;

по очередности использования одних и тех же документов — первичные, дополнительные, повторные; и др.

Каждый из видов ревизии имеет свою специфику, свои достоинства и недостатки, избирается в зависимости от характера стоящих перед ревизией общих и частных задач, особенностей деятельности проверяемого объекта и т.д.

Ревизионный процесс условно подразделяется на четыре этапа: подготовительный; собственно проверка; систематизация и обработка материалов ревизии; реализация выводов и рекомендаций по итогам ревизии.

Акт ревизии традиционно состоит из трех частей: вводной — с атрибутикой ревизионной группы и ревизуемого объекта; основной — с констатацией нарушений и обоснованием их причин; заключительной (результативной) — с окончательными выводами, заключениями, рекомендациями.

Источник: https://psyera.ru/5771/zadachi-formy-i-metody-finansovogo-kontrolya

Финансовый контроль — формы и методы проведения

Финансовый контроль — неотъемлемая составная часть процесса управления финансами, которая обусловлена важнейшими функциями финансов: распределительной и контрольной.

Процесс распределения и перераспределения стоимости ВВП должен сопровождаться контролем денежных потоков в экономике.

Финансовый контроль — законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров-аудиторов, которые следят за соблюдением финансового законодательства и финансовой дисциплины экономическими субъектами, а также за целесообразностью и эффективностью их финансовых операций.

Таким образом, финансовый контроль не ограничивается правовой и количественной сторонами и имеет аналитический аспект.

Исторически финансовый контроль возник как государственный, его появление было связано с необходимостью контроля за расходованием средств из государственной казны.

Затем, помимо государственного финансового контроля, осуществляемого специально созданными контрольными органами исполнительной власти, возник парламентский финансовый контроль, а также аудиторский (негосударственный) финансовый контроль, осуществляемый на коммерческих началах.

Государственный финансовый контроль — это комплексная система экономико-правовых действий отдельных органов власти и управления, которая базируется на конституции и других законах государства.

Он необходим для отслеживания стоимостных пропорций распределения валового национального продукта. Государственный финансовый контроль распространяется на все пути движения денежных ресурсов, связанных с формированием государственных средств, полнотой и своевременностью их поступления и целевым использованием.

Главная цель государственного контроля — максимизация поступления денежных средств в казну и недопущение их нецелевого расходования.

Государственные контролеры прежде всего проверяют соблюдение финансовой дисциплины, т. е. неукоснительность исполнения всех установленных предписаний государства в отношении использования государственных средств, включая бюджетные ресурсы, внебюджетные фонды, средства центрального банка, органов местного самоуправления и т. д.

Контролеры наделены правом осуществлять ревизии и проверки главным образом в государственном секторе экономики.

Сфера частного и корпоративного бизнеса подвержена государственному контролю лишь отчасти, по определенному кругу вопросов, таких как налогообложение, пользование государственными ресурсами.

Негосударственный финансовый контроль включает внутрифирменный (корпоративный) и аудиторский (внешний) контроль. Задача негосударственного контроля — повышение эффективности использования вложенных средств за счет снижения издержек, включая и налоговые платежи в пользу государства.

Органы финансового контроля

Система органов финансового контроля в экономически развитых странах в целом однотипна и включает следующие элементы:

- ведомство главного ревизора-аудитора (счетная палата) с подчинением непосредственно парламенту или президенту страны. Цель этого ведомства — контроль за расходованием государственных средств и государственного имущества;

- налоговое ведомство с подчинением президенту, правительству либо министерству финансов, контролирующее поступление налоговых доходов в государственную казну;

- контролирующие структуры в составе государственных ведомств, осуществляющие проверки и ревизии подведомственных учреждений;

- аудиторские фирмы, осуществляющие на коммерческой основе проверку и подтверждение достоверности отчетной информации и законности финансовых операций;

- службы внутреннего контроля (внутренний аудит), основная задача которых — снижение издержек, оптимизация финансовых потоков и увеличение прибыли. В государствах тоталитарного типа (с преобладающей государственной собственностью) государственный финансовый контроль носит глобальный административный характер, преследуя в основном фискальные цели.

Переход к рыночной экономике в России привел к появлению новых учреждений контроля: налогового ведомства (Министерства РФ по налогам и сборам), Департамента страхового надзора Министерства финансов РФ, института счетных палат при федеральном и региональных органах власти, органов Казначейства, аудиторских фирм.

В соответствии с Указом Президента РФ от 26 июля 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации» к органам контроля также отнесены Центральный банк РФ, Государственный таможенный комитет РФ и Федеральная служба по валютному и экспортному контролю.

По мере укрепления основ рыночного хозяйствования организация финансового контроля приобретает все более правовой характер и приближается к западной модели, по оценкам специалистов, доказавшая свою эффективность.

Развитие демократии и парламентаризма вызывает необходимость более строгого контроля за исполнительной властью и повышения профессионального уровня контрольных служб. Рыночная конкуренция заставляет фирмы совершенствовать методы внутреннего контроля, а также привлекать специалистов специализированных консультационных и аудиторских фирм.

Принципы организации финансового контроля

Мировое сообщество на основе многолетнего опыта разработало основные принципы организации финансового контроля, к реализации которых во всей полноте стремится каждое современное цивилизованное государство.

Эти принципы изложены в Римской декларации ИНТОСАИ, в их числе такие универсальные, как независимость и объективность, компетентность и гласность.

Независимость контроля должна быть обеспечена финансовой самостоятельностью контролирующего органа, более длительными, по сравнению с парламентскими сроками полномочий руководителей органов государственного контроля, а также их конституционным характером.

Объективность и компетентность подразумевают обязательное соблюдение контролерами действующего законодательства, высокий профессиональный уровень работы на основе установленных стандартов проведения ревизионной работы.

Гласность предусматривает постоянную связь государственных контролеров с общественностью и средствами массовой информации.

Существуют и другие принципы, носящие более прикладной характер, в том числе:

1) результативность контроля;

2) четкость и логичность предъявляемых контролерами требований;

3) неподкупность субъектов контроля;

4) обоснованность и доказательность информации, приведенной в актах проверок и ревизий;

5) превентивность (предупреждение) вероятных финансовых нарушений;

6) презумпция невиновности (до суда) подозреваемых в финансовых преступлениях лиц;

7) согласованность действий различных контролирующих органов и др.

Каждый институт и разновидность контроля имеет свой регламент, т. е. порядок и последовательность контрольных действий.

Например, общепринятый регламент проведения комплексной ревизии хозяйствующего субъекта включает следующие поэтапные действия контрольных органов:

- инвентаризацию наличия и сохранности товарно-материальных ценностей, объектов незавершенного производства либо строительства, полуфабрикатов, офисного и другого оборудования, денежных средств и расчетов;

- визуальную проверку правильности оформления документов, полноты и достоверности заполнения реквизитов, соответствие предъявленных к проверке документов утвержденным нормам, выявление некачественных документов, арифметический подсчет итогов, их данных;

- проверку полноты и правильности отражения в документах финансово-хозяйственных операций, а также правильности и полноты отражения бухгалтерских записей в учетных регистрах, разработочных таблицах, журналах-ордерах, в главной книге и т. д.;

- проверку правильности исчисления расчетных показателей (заработной платы, налогов, амортизационных сумм, резервов, процентов за кредит и т. д.);

- проверку правильности составления отчетности — бухгалтерской, финансовой, налоговой, статистической, страховой, кредитной и другой, предусмотренной действующим законодательством страны.

Другие виды контроля, например документальные тематические проверки, требуют соответствующих регламентов, определяемых контрольными ведомствами или руководством фирмы (при проведении внутреннего контроля).

Модели и формы финансового контроля

Результативность финансового контроля зависит также от санкций, применяемых в отношении финансовых нарушений. В мировой практике выделяют две сложившиеся модели финансового контроля.

В странах, приверженных англосаксонской модели, деятельность контрольного органа ограничена подготовкой отчета о проверке, ревизии.

Вопрос о санкциях рассматривают административные и судебные органы. В странах, где устоялась французская модель, контрольные органы исполняют и некоторые судебные функции: они имеют право определять степень виновности лиц в финансовых нарушениях, а также требовать возмещения ущерба.

Например, Счетная палата Франции после проверки счетов государственной организации и при выявлении недостачи (перерасходования) средств может вынести определение в отношении государственных чиновников, допустивших нарушение, которое одновременно является и исполнительным документом, дающим право на арест имущества государственного чиновника или имущества его поручителей и правопреемников.

Формы контроля принято классифицировать по следующим критериям:

- регламент осуществления — обязательный (внешний), инициативный (внутренний);

- время проведения — предварительный, текущий (оперативный), последующий;

- субъекты контроля — президентский, законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, внутрифирменный, ведомственный, аудиторский;

- объекты контроля — бюджетный; контроль за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, таможенный контроль; контроль за денежной массой.

Обязательный контроль финансовой деятельности юридических и физических лиц осуществляется на основе закона. Это относится, например, к налоговым проверкам, контролю за целевым использованием бюджетных ресурсов, обязательному аудиторскому подтверждению данных финансово-бухгалтерской отчетности предприятий и организаций и т. д.

Инициативный (внутренний) контроль не вытекает из финансового законодательства, но является неотъемлемой частью управления финансами для достижения тактических и стратегических целей.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет большое значение для предупреждения финансовых нарушений.

Он предусматривает оценку финансовой обоснованности планируемых расходов для предотвращения неэкономного и неэффективного расходования средств.

Примером такого контроля на макроуровне является составление и утверждение бюджетов всех уровней и финансовых планов внебюджетных фондов.

На микроуровне это разработка финансовых планов и смет, кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т. д.

Текущий (оперативный) финансовый контроль производится при совершении денежных сделок, финансовых операций, выдачи ссуд и субсидий.

Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременному осуществлению денежных расчетов. Большую роль здесь играют бухгалтерские службы.

Последующий финансовый контроль предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения фактических финансовых издержек с прогнозируемыми и т. д.

Он осуществляется при анализе и ревизии отчетной финансовой и бухгалтерской документации.

Методы финансового контроля

Различают следующие методы проведения контроля:

1) проверки документальные и камеральные;

2) обследования;

3) надзор;

4) анализ финансового состояния;

5) наблюдение (мониторинг);

6) ревизии.

При проведении проверок отчетной документации и расходных документов рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений.

Обследование охватывает более широкий спектр финансово-экономических показателей исследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Контролирующие органы осуществляют надзор за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности. Он предполагает соблюдение ими установленных правил и нормативов.

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение финансово-бухгалтерской отчетности (периодической или годовой) для общей оценки результатов финансовой деятельности, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) — постоянный контроль со стороны кредитора за использованием выданной ссуды и финансовым состоянием клиента.

Неэффективное использование полученной ссуды и снижение ликвидности могут привести к ужесточению условий кредитования либо требованию досрочного возврата ссуды.

Ревизия — наиболее глубокий и всесторонний метод финансового контроля. Ее суть заключается в полном обследовании финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности. Виды ревизии: полные и частичные, комплексные и тематические, плановые и внеплановые.

Ревизии проводятся как внутриведомственными контролирующими структурами, так и различными государственными и негосударственными органами контроля (Департаментом финансового контроля и аудита Министерства финансов РФ, Казначейством, Центральным банком, аудиторскими службами). Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности.

Источник: http://www.StrategPlann.ru/finansovyj-kontrol/finansovyj-kontrol-formy-i-metody-provedenija.html

Виды, формы и методы финансового контроля

Финансовый контроль – контроль экономических субъектов общества за процессом формирования и использования денежных фондов.

Финансовый контроль классифицируют по следующим признакам:

1) исходя из времени проведения различают: предварительный, текущий и заключительный.

Предварительный контроль осуществляется на стадии прогнозирования и планирования денежных потоков до реального движения финансовых средств. Он позволяет заранее предупредить нерациональное расходование средств, выявить резервы, возможные нарушения финансовой дисциплины.

Текущий (оперативный) контроль проводится в процессе совершения денежных сделок, финансовых операций. Он сводится к контролю процесса деятельности и результатов труда. Цель контроля – предупреждение возможных злоупотреблений при получении и расходовании средств, соблюдение финансовой дисциплины.

Заключительный контроль проводится после осуществления доходов и расходов фондов на базе учетной и отчетной документации. Его цель – проверка правильности и целœесообразности расходов, полноты и своевременности поступления доходов.

2) Учитывая зависимость отэкономических субъектов существуют:

‣‣‣ индивидуальный частный (гражданский) контроль, осуществляемый каждым гражданином общества. Цель — проведение в жизнь личной финансовой политики граждан, обеспечение их интересов при поступлении доходов и расходов;

‣‣‣ государственный контроль, проводимый органами власти (президентом, парламентом, правительствами, министерствами и др.). Главная цель — обеспечение интересов государства и рамках функционирования государственной собственности (бюджета͵ государственного экономического сектора, инфраструктуры и т.д.), прежде всœего при поступлении доходов и расходовании государственных средств;

‣‣‣ ведомственный контроль, осуществляемый контрольно-ревизионными управлениями, другими структурами министерств и ведомств в отношении деятельности подотчетных им предприятии, учреждений и организаций;

‣‣‣ внутрихозяйственный контроль ведется экономическими и финансовыми службами организаций. Объект контроля — хозяйственная и финансовая деятельность;

‣‣‣ общественный контроль производится неправительственными opганизации. Объект контроля зависит от стоящих перед ними задач;

‣‣‣ независимый контроль проводится специальными органами, аудиторскими фирмами и другими службами;

‣‣‣ международный контроль осуществляется международным субъектами.

3) Учитывая зависимость отсферы финансовой деятельности различают бюджетный, инвестиционный, налоговый, кредитный, валютный, страховой и другие виды контроля.

Методами проведения финансового контроля являются: проверки, обследования, надзор, экономический анализ, наблюдение, ревизии.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на базе отчетных, балансовых и расходных документов. В процессе проверки выявляются нарушения финансовой дисциплины и намечаются мероприятия по их устранению.

Обследование охватывает отдельные стороны деятельности предприятий, учреждений. В ходе обследования могут осуществляться контрольные обмеры выполненных работ, расхода материалов, топлива, энергии. Обследование может проводиться также через опрос, наблюдение, инспекцию и т.д.

Надзор за экономическими субъектами проводится гражданами, контролирующими органами, получившими специальные полномочия (лицензия и т.д.) на определœенный вид финансовой деятельности: страховую, инвестиционную, банковскую и др.

Он предполагает контроль соблюдения установленных правил и нормативов, нарушение которых влечет за собой отзыв лицензии.

Экономический анализ как разновидность финансового контроля имеет целью детальное изучение периодической или годовой финансовой и бухгалтерской отчетности с целью общей оценки результатов хозяйственной деятельности, финансового состояния и обоснования возможностей их эффективного использования.

Наблюдение (мониторинг) — постоянный контроль финансового состояния в целом или одной из сторон.

Ревизия взаимосвязанный комплекс проверок финансово-хозяйственной деятельности экономического субъекта͵ проводимых с помощью определœенных приемов фактического и документального контроля.

Ревизия проводится для установления целœесообразности, обоснованности, экономической эффективности совершенных денежных операций, проверки соблюдения финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности — для выявления рушений и недостатков в деятельности ревизуемого объекта.

На основании проведенной ревизии оформляется акт, по которому принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных лиц к ответственности.

Многообразие форм собственности повышает роль видов финансового контроля, которые проводятся без непосредственного участия государственных органов, но в соответствии с действующими законами и нормативными актами. К такому виду финансового контроля относится аудиторский контроль.

Полная и всœесторонняя оценка деятельности организации и ее платежеспособности, достоверности показателœей бухгалтерского баланса и финансовой отчетности должна основываться на принципах достаточности и убедительности аудиторских доказательств. Аудит бывает внутренний и внешний.

Внутренний аудит проводится в целях совершенствования управления организацией и определяется руководителœем предприятия. Он подразделяется на управленческий аудит и аудит хозяйственной деятельности.

Внешний аудит подтверждает достоверность бухгалтерской отчетности и законность совершенных операций. Результатом работы аудитора является отчет аудитора и итоговое заключение.

Аудит финансовой отчетности ведется с целью выдачи заключения о соответствии отчетности установленным критериям и правилам учета.

Специальный аудит — это проверка конкретных вопросов хозяйственной деятельности. Цель — подтвердить законность, добросовестность и эффективность работы администрации, правильность составления налоговой отчетности и т.д.

Аудит должна быть обязательным и необязательным (добровольным). Первый проводится в соответствии с законодательством для подтверждения достоверности годовой бухгалтерской отчетности. Второй — по инициативе руководящих органов организации.

Результат аудиторской проверки оформляется в виде заключения аудитора, ĸᴏᴛᴏᴩᴏᴇ имеет несколько вариантов, в том числе:

‣‣‣ заключение без замечаний;

‣‣‣ заключение с замечаниями;

‣‣‣ отрицательное заключение.

Заключение может и не составляться.

Финансовый контроль общества следует понимать в широком и узком (сугубо государственном) смысле.

В первом он охватывает контрольную деятельность всœех субъектов общества за функционированием общественного денежного фонда и принято называть общественным национальным) бюджетным контролем.

В узком смысле он сводит исключительно к контрольной деятельности государственных органов власти и представляет государственный финансовый контроль.

Государственный финансовый контроль включает непосредственный контроль финансового состояния всœех структур государственной финансовой системы и косвенный контроль состояния других частей финансовой системы общества.

Он осуществляется в процессе разработки, рассмотрения, утверждения и исполнения бюджетов и внебюджетных фондов, а также через мониторинг финансовой деятельности граждан и негосударственных организаций.

Косвенный финансовый контроль негосударственной сферы экономики затрагивает весь спектр финансовой деятельности субъектов: выполнение денежных обязательств перед государством, включая налоги и другие обязательные платежи, соблюдение законности при расходовании выделœенных им бюджетных субсидий и кредитов, а также соблюдение установленных правил организации денежных расчетов, ведения бухгалтерского учета и отчетности и т.д. В этой связи огромное практическое значение имеет организация государственных контрольных структур и определœение их полномочий.

Источник: http://referatwork.ru/category/finansy/view/522645_vidy_formy_i_metody_finansovogo_kontrolya