Освобождение от налога на имущество ИП 2018 — от уплаты, заявление

Освобождение от налога на имущество ИП полностью или частично возможно не по всем видам собственности и не для всех бизнесменов. Для его использования необходимо соблюдение особых условий, закрепленных на законодательном уровне.

Налогоплательщики

Индивидуальные предприниматели, применяющие УСНО, освобождены от ряда налогов, в том числе от имущественного налогообложения (п. 3 ст. 346.11 НК РФ). Однако, такое послабление применяется не ко всему имуществу, а в отношении собственности, используемой в предпринимательских целях.

Однако, из этого общего правила есть и исключение: недвижимые объекты из перечня, приведенного в п. 7 ст. 378.2 НК РФ, по которым база налога устанавливается как их стоимость по кадастру.

Таким образом, частные предприниматели, применяющие упрощенку, платят налог с имущественных объектов:

- не используемых в предпринимательской деятельности;

- используемых в бизнесе – по кадастровой стоимости собственности, включенной в соответствующий список.

Объекты налогообложения

Совсем недавно предприниматели, работающие на упрощенной системе, полностью освобождались от налогообложения имущества. Ситуация изменилась в 2016 году. Новшества затронули не только бизнесменов на УСНО. Изменениям подвергся в целом порядок расчета имущественного налога.

Ранее предприниматели производили расчеты по налоговым платежам с имущества на основе документации БТИ. Отныне применяется кадастровая цена, по максимуму ориентированная на рыночный уровень.

В ст. 378.2 НК РФ закреплен перечень имущества, которое обязательно декларируется. К нему относятся:

- торговые и деловые центры;

- нежилые объекты, используемые в торговле и офисной работе;

- жилье, находящееся на балансе предпринимателя.

По остальной собственности бизнесменам следует уточнять информацию в местных органах власти.

Соответственно, при отсутствии объекта недвижимости в установленном региональным законом списке, декларировать его не требуется.

Законодательная база

Налоговым кодексом РФ от имущественного налога освобождается льготная категория индивидуальных предпринимателей, в которую включены инвалиды первой и второй групп, инвалиды с детства, Герои СССР и РФ, ветераны ВОВ и др. (ст. 407).

В основном налоговом законе даны четкие указания по освобождению от уплаты налога на имущество ИП, применяющих УСН. Эта привилегия действует в отношении объектов, используемых в предпринимательских целях и имеющих документальное подтверждение факта их применения по назначению.

Закон позволяет предпринимателям уменьшать стоимость собственности в целях снижения налоговой нагрузки, если оно оформлено на них как на обычных физических лиц.

В расчете налогового платежа они могут вычесть из кадастровой стоимости недвижимости цену минимально допустимой площади:

- частного дома – 50 кв.м.;

- квартиры – 20 кв.м.;

- комнаты – 10 кв. м.

ФЗ № 477 закрепил за впервые зарегистрированными бизнесменами право на нулевую налоговую ставку в первые два налоговые периода. Целью таких налоговых каникул стало частичное освобождение частных предпринимателей от отчислений в государственную казну, снижения их налогового бремени. Под нулевую ставку подпадают несколько видов налогов, включая имущественный налог.

Освобождение от налога на имущество ИП

Предприниматели обязаны платить налоги со своего имущества как обычные граждане по уведомлению налогового органа.

Однако, бизнесмены, работающие на специальных режимах налогообложения, могут получить освобождение по некоторым объектам, применяемым в предпринимательской деятельности.

Условия

Предприниматель может освободиться от имущественного налога при следующих условиях:

- Он работает на УСН, ЕНВД или ПСН – по объектам, применяемым для ведения своей предпринимательской деятельности, за исключением имущества, входящего в перечень, установленный региональным законом согласно п. 7 ст. 378.2 НК РФ (основаниями служат нормы НК РФ: п. 3 ст. 346.11, п. 4 ст. 346.26, пп. 2 п. 10 ст. 346.3).

- Он работает на ЕСХН – по имуществу, применяемому для производства продукции сельскохозяйственного назначения, ее первичной и дальнейшей переработки, реализации и в сервисе сельскохозяйственных производителей (основанием является п. 3 ст. 346.1 НК РФ).

Предпринимателю, желающему освободиться от имущественного налогообложения, необходимо проинформировать ИФНС о том, какую недвижимость он использует для осуществления предпринимательства, до формирования налоговым органом уведомления об уплате налога.

Федеральная налоговая служба рекомендует представить заявление на льготирование по налогу за 2017 год до 01.05.2018 г. Но вернуть из бюджета уплаченные средства можно и после его подачи.

Чтобы получить фискальные каникулы по имущественному налогообложению, частный предприниматель должен подходить по следующим критериям:

- Зарегистрирован как ИП в первый раз. Льготированием могут пользоваться только новички. Закрытие старого бизнеса и открытие новой деятельности не допускается.

- Применяет упрощенную или патентную систему налогообложения. Иные системы не дают возможности использования налоговых каникул. Разрешается смена системы налогообложения на ПСН или УСН в течение 2-х лет после регистрации.

- Работает в одной из трех сфер бизнеса: социальной, производственной, научной. Для иных видов деятельности такая льгота не предусмотрена.

Порядок действий

Для освобождения от налога на имущество ИП не нужно делать чего-то особенного. Порядок действий максимально прост:

- подача заявления в ИФНС на льготу (оформляется в свободной форме);

- предоставление документации, свидетельствующей о наличии права на использование льготы.

Заявление

Обращение в налоговую инспекцию для освобождения от имущественного налога осуществляется в заявительной форме.

В заявлении приводятся объекты недвижимости, используемые ИП в целях получения предпринимательской прибыли. К нему следует сразу приложить ксерокопии документов, свидетельствующих об использовании имущества по целевому назначению, к примеру, контрактов с контрагентами об аренде имущества и приемопередаточных актов.

Заявление пишется в произвольной форме. За основу достаточно взять образец. По всем объектам можно составить единое обращение. Подается оно в ИФНС, в которой предприниматель поставлен на учет.

На видео об уплате налога на имущество на УСН

Источник: https://realtyurist.ru/nalog-na-imushhestvo/osvobozhdenie-ot-naloga-na-imushhestvo-ip/

Ип на упрощенке: налог на имущество

В каких случаях ИП платят налог на имущество при применении упрощенки? Заявление об использовании имущества в предпринимательской деятельности.

Нужно ли для освобождения от уплаты налога представлять документы в налоговую? Условия освобождения объектов недвижимости от уплаты налога на имущество.

Как быть, если заявление об использовании недвижимости не было своевременно представлено? Учитывается ли сумма уплаченного налога на имущество в расходах при УСНО?

Применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате ряда налогов, в частности налога на имущество физических лиц (п. 3 ст. 346.11 НК РФ).

Но установлено, что индивидуальный предприниматель в данном случае не полностью освобождается от уплаты налога на имущество физических лиц (далее — налог на имущество), а только в отношении имущества, используемого для предпринимательской деятельности.

Но и из приведенного правила есть одно исключение: это объекты недвижимости, включенные в перечень, устанавливаемый в соответствии с п. 7 ст. 378.2 НК РФ, в отношении которых налоговая база определяется как их кадастровая стоимость.

Таким образом, физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, перешедшего на УСНО, уплачивает налог на имущество:

- в отношении имущества, которое не используется в предпринимательской деятельности;

- в отношении имущества, которое используется в предпринимательской деятельности, — с кадастровой стоимости имущества, включенного в соответствующий перечень.

Проблема, связанная с уплатой налога на имущество индивидуальными предпринимателями — «упрощенцами», определяется тем, что у индивидуального предпринимателя как у физического лица нет разделения имущества на личное и используемое в предпринимательской деятельности.

Он является собственником объектов недвижимости, которые могут использоваться, а могут и не использоваться в предпринимательской деятельности. Налоговому органу ничего не известно об этом.

У него есть только данные о том, что физическое лицо владеет рядом объектов, на основании которых он направляет налогоплательщику налоговое уведомление на уплату налога на имущество. Срок уплаты налога — не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Таким образом, 1 декабря 2016 года истек срок уплаты налога на имущество за 2015 год.

У индивидуальных предпринимателей, применяющих УСНО, владеющих объектами недвижимости, которые используются в предпринимательской деятельности, и получивших налоговые уведомления на уплату налога на имущество, и возникли вопросы.

Вопрос: Индивидуальный предприниматель, применяющий УСНО, владеет имуществом, используемым в предпринимательской деятельности. Обязан ли он представлять в налоговый орган заявление об освобождении от уплаты налога на имущество (имущества, облагаемого налогом с кадастровой стоимости, нет)?

Из положений гл. 26.2 НК РФ не следует, что индивидуальный предприниматель должен подавать какое-либо заявление в налоговый орган.

https://www.youtube.com/watch?v=l5Of7eX6gCQ

Обратимся к гл. 32 «Налог на имущество физических лиц» НК РФ. В пункте 6 ст.

407 НК РФ сказано, что лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору. Перечень налоговых льгот приведен в п. 1 ст.

407 НК РФ, но там не идет речь об индивидуальных предпринимателях, применяющих УСНО. Соответственно, индивидуальный предприниматель не обязан подавать заявление и на основании гл. 32 НК РФ.

Источник: http://www.pnalog.ru/material/ip-predprinimatel-uproschenka-nalog-imuschestvo

Налог на имущество ИП

Индивидуальный предприниматель (ИП) должен платить налог на имущество. Но некоторые бизнесмены в 2018 году освобождены от этой обязанности . Какие системы налогообложения позволяют не перечислять налог на собственность? Как его рассчитать? Куда отчитываться? Читайте в нашей статье.

Налог на имущество собирается в бюджеты городов и других населенных пунктов. Порядок и правила взимания фискального платежа регулируются гл.

32 Налогового кодекса и законами конкретного муниципального образования. Налог на имущество собирается в бюджет городов, поселков. Порядок и правила взимания фискального платежа регулируется гл.

32 Налогового кодекса и законами муниципального образования.

Должен ли платить налог на имущество ИП в 2018 году?

С 2015 года в налоговом законодательстве произошли изменения по имущественному сбору для предпринимателей. Ранее взнос платили только коммерсанты, находящиеся на общей системе налогообложения (ОСНО). Теперь и частники на специальных режимах обязаны делать отчисления за объекты, входящие в региональный кадастровый список коммерческой недвижимости.

В 2018 году некоторые местные власти ввели льготы по налогам на ряд объектов. Например, если площадь и стоимость помещения коммерческой недвижимости меньше, чем прописано в кадастре, то собственник освобождается от имущественных взносов.

Виды имущества физлиц и ИП, облагающиеся налогом

Итак, за что придется заплатить в бюджет?

- Физическое лицо платит за недвижимость, используемую для личных нужд: дом, квартиру, дачу, гараж, и др строения. Исключение – общие помещения в многоквартирных домах.

- Индивидуальный предприниматель работающий на ОСНО платит налог за все объекты, которые использует для ведения бизнеса.

- ИП на спецрежиме платит за имущество, включенное в региональный кадастровый перечень. Согласно п. 1 ст. 378.2 НК РФ, городские власти вносят туда всю коммерческую недвижимость (административные и торговые центры, офисные здания, помещения общепита и бытового обслуживания, парковки у БТЦ, недострой).

Кадастровый список составляют и постоянно обновляют власти того муниципалитета, где расположен объект. Прежде, чем его сформировать, необходимо принять на местном уровне соответствующие юридические акты (законы, постановления и прочее). Затем оценить всю недвижимость, которая войдет в перечень коммерческих объектов.

Ошибки властей при определении принадлежности недвижимости к коммерческому сектору можно оспорить в суде. Но пока не доказано обратное, налогоплательщик обязан перечислять налог в местный бюджет.

Как рассчитать налог на имущество ИП при ОСНО

Размер отчислений в бюджет собственник узнает из уведомлений от ИФНС, которые приходят на электронную почту или в личный кабинет на сайте госуслуг. Самостоятельно делать расчеты и сдавать отчетность по налогу на имущество не нужно, поскольку ИП в этом вопросе приравнены к физлицам.

Узнать ставку, действующую в вашем городе, можно на сайте ФНС. Налог рассчитывается на основании площади и кадастровой или остаточной среднегодовой стоимости имущества.

Налог на имущество ИП на УСН

Платит ли ИП налог на имущество при УСН? Да, если его собственность входит в региональный список коммерческих объектов. Если в списке нет вашей собственности. платить не нужно. Это условие относится и к другим льготным режимам – ЕНВД и ПНС.

Зачастую, трудно определить, какое имущество используется в бизнесе, а какое нет (и тем более доказать это в суде). Тем более, что в налоговой все имущество ИП зарегистрировано как личная собственность человека. В результате ИФНС начисляет платежи на всю недвижимость. Чтобы этого избежать, необходимо написать заявление о предоставлении льготы.

Налог на имущество ИП на ЕСХН

Бизнесмены на ЕСХН освобождены от налога на недвижимость. Это единственная система налогообложения, позволяющая не платить за собственность, вне зависимости от того, включено ли оно в региональный перечень коммерческих объектов или нет.

Платит ли ИП налог на имущество, если сдает его в аренду? Если индивидуальный предприниматель сам арендует недвижимость, то налоговых платежей не отчисляет. Но если частник сдает в аренду свою недвижимость, то обязан платить с нее налоги. Это правило действует только для ОСНО. Платить имущественный сбор за сданное внаем имещуство не требуется на спецрежимах (УСН, ЕНВД, патенте).

Обязан ли ИП сдавать отчетность по налогу на имущество?

Предприниматели, так же как и физические лица, не сдают отчетность по налогу на имущество. Его размер рассчитывает ФНС и присылает квитанции налогоплательщику.

Налог платится по присланным уведомлениям в срок до 1 декабря года, следующего за отчетным. Например, внести платеж за 2017 год собственник обязан не позднее 1 декабря 2018 года. Если коммерсант не уложился в отведенный период, ему начислят пени, а затем штраф – от 20 до 40 процентов от неуплаченной суммы.

Итак, уплата налога на имущество зависит от режима налогообложения. На общей системе его платят все.

На льготных режимах, которыми часто пользуются «ипэшники», делать отчисления необходимо только в том случае, если собственность включили в кадастр коммерческих объектов. В каждом регионе свои перечни, свои налоговые ставки и льготы.

На практике разделить личную и коммерческую недвижимость сложно, потому лучше самостоятельно уведомить налоговую о назначении имущества.

Источник: https://www.business.ru/article/982-nalog-na-imushchestvo-ip-v-2018-godu

Какие льготы существуют на налог на имущество физических лиц

В России, в соответствии с законодательством, граждане определенных категорий могут получить налоговые льготы по отношению к частному имуществу физлиц.

Начисление налога идет в зависимости от кадастровой, а не инвентаризационной стоимости имущества.

Законодательная база

Описание данного налога, а также полагающихся в связи с его уплатой льгот, можно найти в Федеральном законе № 2003-1 «О налогах на имущество физических лиц» (9.12.

1991), который к настоящему времени включает уже ряд поправок и изменений.

Также достаточно подробно необходимая собственникам информация содержится в Налоговом Кодексе РФ (статьи 399-409): о плательщиках, объектах налогообложения, налоговых ставках, льготах, порядке определения налога на имущество и его уплаты и т.д.

Налог на имущество рассчитывается физическим лицам в инспекции по месту нахождения находящихся в собственности объектов, после чего владельцу высылается налоговое уведомление, в котором указана сумма и данные расчета налога.

Сейчас собственники получают налоговое уведомление единой формы, в котором отражаются данные по транспортному, земельному налогам и налогу на имущество физических лиц.

В строке, соответствующей налогу на имущество, можно увидеть данные о годе расчета, облагаемом имуществе и его месте расположения, размере налоговой базы, ставке, доли в праве, льготах и итоговой сумме налога. Сведения об имеющемся у граждан имуществе содержатся в органах Росреестра.

Данный вид налога действует в отношении следующего имущества: квартиры или комнаты, дома, гаража, дачи, а также иных зданий. Налог рассчитывается и на долевую собственность с участием вышеперечисленных объектов.

До 2016 года в налоговой базой для того, чтобы рассчитать физлицам налог на их имущество, служила инвентаризационная стоимость облагаемых объектов по состоянию на начало (1 января) каждого года.

Узнать инвентаризационную стоимость имущества за период до 1 января 2013 года можно в отделениях БТИ (выдается соответствующая справка).

Узнать задолженность по оплате налога поможет информация, представленная на сайте ФНС России.

В некоторых случаях происходит перерасчет налога на имущество граждан за предыдущие годы в сторону увеличения суммы. Связано это с увеличением инвентаризационной стоимости объектов недвижимости и несвоевременной подачей необходимых сведений из БТИ. Следует учесть, что перерасчет разрешается не более, чем за три года.

Если необходимо рассчитать налог в отношении долевой собственности, то берется каждая соразмерная его доля у определенного гражданина (определяется путем произведения инвентаризационной стоимости объекта на соответствующую долю). Налог по общей совместной собственности делится на всех собственников одинаковыми частями.

Нередки ситуации, когда граждане не были извещены о необходимости уплаты налога государственными органами вовремя с помощью соответствующих уведомлений. Тогда они обязаны произвести уплату не более чем за три года, предшествующих получению уведомления из налоговой. За излишне уплаченный налог собственникам может быть осуществлен возврат средств в установленном порядке.

Налоговые ставки

Налоговые ставки относительно имущества физлиц утверждаются органами местного самоуправления, и региональными законами, если речь идет о Москве и Санкт-Петербурге.

В то же время ставки не могут быть выше тех пределов, которые установлены на федеральном уровне. Интернет-сайт ФНС позволит ознакомиться с местными налоговыми ставками более подробно при обращении к соответствующему разделу.

На определение ставки налога рассматриваемого вида влияют такие факторы, как инвентаризационная стоимость и само количество принадлежащих одному собственнику объектов. В последнем случае при расчете исходят из суммарной стоимости имущества.

Чтобы определить применяемую к конкретному имущественному объекту или объектам налоговую ставку, необходимо узнать их суммарную инвентаризационную стоимость, которая также будет умножена на коэффициент-дефлятор, который равен 1,425.

На 2018 год к исчислению налога на имущество был применен понижающий коэффициент 0,4 за исключением объектов недвижимости, относящихся к сфере торговли, общественного питания и бытового обслуживания.

Начиная с 2015 года в некоторых субъектах РФ данный налог граждан рассчитывается по кадастровой стоимости объектов.

Постепенно до 2019 года планируется рассчитывать налоговую базу исходя из кадастровой стоимости уже во всех без исключения регионах. Узнать данную величину можно в органах и на сайте Росреестра.

Также допустимо оспорить размер стоимости имущества, если собственник с ним не согласен.

Если налог рассчитывается по кадастровой стоимости, то предусматриваются следующие налоговые вычеты в отношении различных жилых объектов: комнаты – на 10 кв.м.; квартиры – на 20 кв.м.; дома – на 50 кв. м.

Кроме того, органы власти таких городов, как Москва, Санкт-Петербург и Севастополь вправе увеличить размеры налоговых вычетов.

При отрицательном значении налоговой базы она принимается равной нулю для удобства начисления сумм, которые необходимо будет выплатить гражданам для соблюдения налогового законодательства.

Налог на имущество по кадастровой стоимости предполагает трехуровневую ставку:

- 0,1% – касаемо жилых домов и иных помещений для проживания, гаражей, машино-мест, а также объектов, которые еще не достроены;

- 0,5% – для всех других объектов;

- 2% – для элитной дорогой недвижимости, кадастровая цена которой составляет более 300 млн рублей, а также торговых центров.

При этом региональные власти могут снизить ставку до 0 или повысить ее до 0,3%.

Во избежание резкого скачка налогового бремени в регионах до 2019 года будет применено правило, согласно которому налог будет расти ежегодно не больше, чем на 20%, после чего такой коэффициент будет отменен.

Налоговые сроки и периоды

Налог на имущество подлежит начислению гражданам каждый год и основанием для определенных значений служат данные о стоимости недвижимости с учетом коэффициента, который назван дефлятором для учета инфляционных тенденций в экономике. Уплата налога должна быть произведена не позднее 1 декабря года, который последует за годом исчисления налога.

За несвоевременную уплату могут быть начислены пени на сумму недоимки. За неуплату налога гражданин может быть оштрафован, подвергнуться конфискации имущества, а также в некоторых случаях – привлечен к уголовной ответственности.

Период, за который платится налог на имущество, определяется со времени его приобретения:

- Если объект находился в собственности целый год, то этот же период и берется за основу.

- В случае владения имуществом менее года, налог платится с месяца регистрации права собственности.

- При получении наследства – с месяца его открытия.

- Если объект недвижимости был недавно возведен, то налог необходимо начинать платить с начала года, который отсчитывают за годом постройки.

- В случае продажи, разрушения или уничтожения имущества взимание налога прекращается с начала месяца, в котором имущество уже владельцу не принадлежит или перестало существовать.

Кому положены налоговые льготы и в каком размере

Налоговые льготы на данный налог подлежат подробному регулированию с помощью статьи 407 НК РФ.

Освобождение от уплаты налога полагается следующим категориям граждан:

- Героям Советского Союза и РФ, обладателям ордена Славы трех степеней;

- гражданам, имеющим I и II группы инвалидности;

- гражданам – инвалидам с детства;

- участникам ВОВ и других боевых действий;

- лицам вольнонаемного состава СА, ВМФ, органов внутренних дел и госбезопасности, занимавшим штатные должности;

- лицам, которые обладают правом получения социальной поддержки в соответствии с рядом законов, направленных на защиту граждан от радиационного воздействия;

- военнослужащим и другим гражданам, которые были уволены после 20 и более лет военной службы по возрасту, состоянию здоровья, а также в связи мероприятиями по штату;

- лицам, участвовавшим в составе подразделений особого риска в ядерных испытаниях и ликвидациях аварий;

- членам семей военнослужащих, которые потеряли кормильца;

- пенсионерам, а также мужчинам и женщинам старше соответственно 60 и 55 лет, которые получают ежемесячное пожизненное содержание;

- гражданам, служившим в Афганистане и других странах;

- лицам, которые пострадали или стали инвалидами в результате ядерных испытаний;

- родителям и женам (мужьям) военнослужащих и госслужащих, погибших в ходе исполнения служебных обязанностей;

- лицам, которые осуществляют профессиональную творческую деятельность, если они используют специально оборудованные помещения, сооружения, творческие мастерские и т.п., на период такого их использования;

- гражданам, у которых есть хозпостройки площадью не более 50 кв. м на земельных участках, предназначенных для садоводово-огороднических хозяйств или ИЖС.

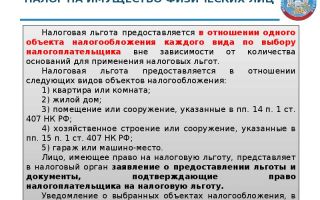

Объектами льготного налогообложения могут выступать:

- квартира или комната в квартире;

- дом;

- специальные помещения или сооружения, использующиеся для творческих видов деятельности;

- хозяйственное строение или сооружение, площадью менее 50 кв. м на земельных участках для личного подсобного, дачного хозяйства, огородничества, садоводства или ИЖС;

- гаражное помещение или машино-место.

Льготы предоставляются на всю сумму налога, которым облагается объект, находящийся в собственности. Также он не должен использоваться владельцем в предпринимательской деятельности.

Чтобы реализовать свое право на налоговую льготу в отношении личного имущества, следует предоставить в любой налоговый орган следующие документы: соответствующее заявление, паспорт, пенсионное удостоверение, правоустанавливающие документы на имущество, технический или кадастровый паспорт объекта.

Однако, если заявление на получение льготы было оформлено гражданином до 31 декабря 2014 года, подавать документы повторно не нужно. Если гражданин не смог вовремя воспользоваться своим правом на льготы, то он вправе обратиться в налоговую с просьбой о пересчете размера налога и возврате излишне уплаченных денежных средств (не более чем за три года).

Если у гражданина, которому положены налоговые льготы, имеются несколько объектов налогообложения, то льготы предоставляются в отношении объекта одного вида на выбор.

До 1 ноября года, который будет являться налоговым периодом применения льготы, льготники предоставляют уведомление о выбранных объектах налогообложения для назначения льготы по налогу на имущество физлиц.

Если соответствующее уведомление не будет предоставлено в срок, налоговая льгота будет назначена в отношении одного объекта каждого вида, по которому сумма налога будет максимальной.

В Налоговом кодексе предусмотрен ряд льгот для пенсионеров. Данная категория граждан может получить льготы (освобождение от уплаты налога) касательно следующих объектов налогообложения:

- квартиры или комнаты в квартире;

- дома;

- гаражного помещения;

- хозяйственного строения;

- творческой мастерской, галереи, музея, библиотеки и т.д.

Право на льготу дается пенсионерам в отношении одного из объектов по каждой категории, к примеру, если в собственности гражданина наличествуют квартира, дача и гараж, то он полностью освобождается от уплаты налога на имущество физ. лиц. Если же гражданин имеет два дома, то в отношении одного из них на выбор ему придется уплатить налог.

Однако существуют случаи, когда пенсионеры обязаны платить налоги государству:

- Если стоимость объекта недвижимости превысит 300 млн. рублей;

- Имущество, по которому могла бы быть налоговая льгота, используется в предпринимательской деятельности.

В отношении земельных участков льготы по уплате налога для пенсионеров устанавливаются властями каждого отдельно взятого региона, для получения подробной информации необходимо обратиться в территориальное отделение ФНС.

Местные власти также вправе определять дополнительные категории граждан-льготников, к примеру, многодетные семьи.

Актуальные изменения в начислении налога на имущество представлены в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-lgoty/perecen-na-imushestvo.html

Подтверждение по льготе по налогу на имущество усн ип

Действующая редакция Закона 2003-1 не предусматривает каких-либо сроков вручения инспекциями налоговых уведомлений.

Однако, учитывая, что данные для расчета налога на имущество (от БТИ и территориального отделения Росреестра) поступают в инспекцию до 1 марта, предпринимателям также целесообразно подать документы, подтверждающие право на льготу, до этой даты.

Подтвердить использование имущества в деятельности на упрощенке и патентной системе налогообложения предприниматель может в том же порядке, что и плательщики ЕНВД, поскольку применение льготы по налогу на имущество физических лиц идентично для данных спецрежимов. Волгоград, ул.

Невская, 12, офис 11 тел. (8442) 98-90-60 — горячая линия, тел./факс 37-18-19 ПОЯСНЕНИЯ ПО НАЛОГУ НА ИМУЩЕСТВУ ДЛЯ ИП ПРИМЕНЯЮЩИХ УСН И ПСН ИП, применяющие УСН и ПСН освобождены от уплаты налога на имущество физических лиц .

Налог на имущество индивидуального предпринимателя

Подайте в ИФНС по месту учета организации заявление о зачете переплаты :

- в счет предстоящих платежей по налогу на имущество. Если же по каким-либо причинам вы хотите зачесть переплату в счет предстоящих платежей подразделения, то имеет смысл подать заявление в инспекцию по месту нахождения ОП

- в счет уплаты иного регионального налога, например транспортного.

- Если же сумма налога, уплаченного «не туда», велика и зачет будет проходить медленно, имеет смысл подать заявление на возврат налога.* * * Прежде чем платить налог по месту нахождения ОП и заполнять соответствующую декларацию, изучите закон того региона, в бюджет которого вы платите налог.

Ип на упрощенке: налог на имущество

Категории лиц, в отношении которых имеется освобождение от уплаты налога, представлены в ст. 407 НК РФ. Действие льготы для физических лиц распространяется на ИП, в собственности которых имеется имущество.

Если имущество участвует в предпринимательской деятельности ИП, освобождение не действует.

Субъектам Федерации предоставляется право на определение недвижимости, в отношении которой используется льгота по уплате налога. Регионы самостоятельно выбирают объекты, которым предоставляется освобождение.

В преимущественном числе случаев имущество относится к объектам социального значения (действующие, например, для оказания медицинских услуг), административные здания производств и иные аналогичные виды.

Период для определения величины обязательств Налоговым периодом при обложении имущества является календарный год.

Buh-ved.ru

- Порядок взимания платежа

- Особенности взимания налога на имущество ИП для различных систем учета

- Объекты, участвующие в обложении при ведении специальных режимов

- Условия для возникновения обязательств по уплате налога

- Льготы для собственников имущества

- Период для определения величины обязательств

Налоги индивидуальных предпринимателей, в основе начисления которых лежит физический показатель, взимаются как с физических лиц. К категории обязательств относится налог на имущество, используемое для получения дохода.

Порядок взимания платежа По отношению к налогу на имущество физических лиц и ИП действует порядок, определенный НК РФ в гл. 32 и местными законами муниципального образования.

Заявление ип об освобождении от уплаты налога на имущество при усн

Внимание

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса. Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

3.

Ип на усн, льготы,и освобождение от уплаты налога на имущество

Важно

НК РФ. Разъяснений контролирующих органов по данному вопросу немного. Еще в Письме УФНС по г. Москве от 25.11.

2008 N 18-12/1/[email protected], опубликованном тогда, когда действовал отдельный Закон относительно уплаты налога на имущество физических лиц, говорилось о необходимости представления индивидуальными предпринимателями заявления об освобождении их от уплаты налога на имущество в целях реализации предоставленного гл.

26.2

Подтверждение льготы по налогу на имущество физлиц ип на усн

Платить необходимо налог только по объектам, определенным региональными властями.

- В случае приобретения патента и осуществлении деятельности только с использованием режима, налог платить не требуется. Если патент совмещен с другой системой, сумма начисляется в процентном отношении от выручки, полученной при ведении разных видов деятельности.

- При осуществлении деятельности, по результатам которой ИП должен платить ЕСХН, обязанность по налогообложению имущества не возникает.

Обязательства возникают только в отношении объектов, находящихся в собственности.

Арендованное имущество и недвижимость, переданная в оперативное управление или владение, налогообложению не подлежит. Объекты, участвующие в обложении при ведении специальных режимов Законодательством установлены сроки для начала налогообложения объектов, участвующих в получении дохода ИП.

Минфин дал разъяснение по льготам на уплату налога на имущество для ип на усн

При сдаче нежилого (жилого) помещения в аренду собственник этого помещения и арендатор являются сторонами договора гражданско-правового характера — договора аренды помещения, заключаемого в соответствии с гл. 34 ГК РФ.

Субъектами гражданского права, то есть участниками регулируемых гражданским законодательством отношений, являются граждане (физические лица) и юридические лица, а также принадлежащее им на праве собственности имущество.

Вместе с тем физические лица, занимающиеся предпринимательской деятельностью и прошедшие государственную регистрацию, вправе осуществлять те виды деятельности, которые указаны в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

НК РФ, в отношении которых налоговая база определяется как их кадастровая стоимость. Таким образом, физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, перешедшего на УСНО, уплачивает налог на имущество:

- в отношении имущества, которое не используется в предпринимательской деятельности;

- в отношении имущества, которое используется в предпринимательской деятельности, — с кадастровой стоимости имущества, включенного в соответствующий перечень.

Проблема, связанная с уплатой налога на имущество индивидуальными предпринимателями — «упрощенцами», определяется тем, что у индивидуального предпринимателя как у физического лица нет разделения имущества на личное и используемое в предпринимательской деятельности.

Закона 2003-1).

Несмотря на то что предприниматели, которые являются плательщиками ЕНВД, в ст. 4 Закона 2003-1 не упомянуты, данный порядок можно применить и к ним.

Тем самым, чтобы не платить налог на имущество по недвижимости, используемой в предпринимательских целях, в налоговую инспекцию по месту учета имущества необходимо представить:

- заявление, составленное в произвольной форме, в котором нужно указать объекты недвижимости, освобождаемые от налога на имущество в связи с использованием их в рамках спецрежима

- документы, подтверждающие фактическое использование имущества в предпринимательской деятельности (договоры с поставщиками, покупателями, арендаторами, платежные документы, отражающие факт получения доходов в рамках системы налогообложения в виде ЕНВД, и т.д.).

- Такая точка зрения отражена в письмах Минфина России от 01.02.2010 г.

Источник: http://plusbuh.ru/podtverzhdenie-po-lgote-po-nalogu-na-imushhestvo-usn-ip/

Должен ли ИП платить налог на имущество?

Надо ли ИП платить налог на имущество? Налог на имущество физлиц (далее по тексту ННИ) является местным налогом, уплачиваемым гражданами и ИП, обладающими на правах собственности хотя бы одним из следующих объектов недвижимого имущества:

- Жилым домом или помещением в нем (квартирой, долей в ней), в том числе дачным домиком;

- Гаражом или машино-местом;

- Недостроем;

- Единым недвижимым комплексом;

- Иными зданиями, помещениями и сооружениями, по которым законом органа местной власти предусмотрена уплата налога имущество.

Примечание: исключением является общее имущество многоквартирного дома, не относящееся к объектам обложения налогом на имущество.

Кто платит ННИ

По общему правилу ННИ должны уплачивать все собственники указанной недвижимости, однако, для определенных категорий налогоплательщик законодатель сделал исключение. В частности, освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН.

Для указанных плательщиков ННИ заменяется единым налогом, уплачиваемым в соответствии с применяемым режимом налогообложения.

Необходимо отметить, что освобождение от уплаты указанного платежа они получают только в отношении того имущества, что используется ими в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН.

Схема № 1. Кто платит и не платит ННИ

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Особенности уплаты налога на имущество, не включенного в кадастровый список

Как было сказано выше указанный налог должны уплачивать ИП, находящиеся на общем режиме и имеющие соответствующий объект налогообложения. ИП на специальных режимах налогообложения в отношении имущества, применяемого им в предпринимательской деятельности, ННИ не уплачивают.

Расчет налога предприниматели самостоятельно не делают и платят его на основании уведомлений, поступаемых из налогового органа. Отчетность по налогу на имущество предприниматели также не сдают.

Отсутствие необходимости самостоятельного расчета и сдачи отчетности по данному платежу связано с тем, что ИП приравнены к физическим лицам в отношении уплаты всех имущественных налогов: на имущество, транспорт, землю.

Ставки и льготы по ННИ устанавливаются законом местных органов власти.

Срок уплаты налога на имущество для ИП, как и для всех физических лиц, установлен до 1 декабря

Источник: http://urlaw03.ru/nalogi/article/platit-li-ip-nalog-na-imushhestvo

Подтверждение по льготе по налогу на имущество усн ип

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности. 5.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

Список документов Для применения льготы ИП должен представить в налоговый орган документы: 1) заявление об освобождении от уплаты налога на имущество в произвольной форме; 2) документы, подтверждающие использование недвижимости для предпринимательской деятельности:

- при сдаче в аренду собственного нежилого помещения такими документами служат договоры аренды, платежные документы о получении арендной платы и т.п.

Налог на имущество индивидуального предпринимателя

Вправе ли он направить в налоговый орган обращение о перерасчете налога на имущество за прошлый период? Физические лица могут направить обращение о перерасчете налога на имущество в налоговую инспекцию, если в налоговом уведомлении за 2015 год:

- содержатся неактуальные сведения, влияющие на величину имущественных налогов;

- не учтены налоговые льготы.

Если есть основания для перерасчета налогов, то налоговая инспекция:

- обнулит и пересчитает ранее начисленную сумму налога и пеней;

- сформирует новое налоговое уведомление (если величина налога превышает 100 руб.) с указанием нового срока уплаты налога и разместит его в личном кабинете налогоплательщика.

Ип на упрощенке: налог на имущество

Получается, если в ЕГРИП упомянут такой вид деятельности, как сдача внаем собственного недвижимого имущества, то доходы, полученные индивидуальным предпринимателем — арендодателем, применяющим УСНО, считаются доходами, полученными от осуществления предпринимательской деятельности. Пунктом 3 ст. 346.

11 НК РФ установлено, что применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате, в частности, налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый согласно п.

7 ст. 378.

2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ).

Buh-ved.ru

При «упрощенке» предприниматель ведет лишь налоговый учет, регистрируя свои хозяйственные операции в «Книге доходов и расходов». Делается это с целью правильно рассчитать налоговую базу и не ошибиться при уплате налога.

Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения Налоги ИП на УСН Одно из самых главных преимуществ УСН — это то, что предприниматель за весь календарный год платит налоги всего один раз. Примечательно, что объект налогообложения разрешено выбирать самостоятельно.

Заявление ип об освобождении от уплаты налога на имущество при усн

Однако в Налоговом Кодексе сказано, что бизнесмена, применяющего «упрощенку», можно считать полностью освобожденным от уплаты налога на имущество касательно тех объектов, которые он применяет для ведения бизнеса. Эти нормы обозначены в пункте 3 ст. 346.11 НК РФ. Федеральный закон от 04.10.2014 г. №284-

ФЗ не затрагивает данную статью. Соответственно, в 2015 г. ИП, находящиеся на УСН, все также освобождены от указанного налога.

Чтобы получить освобождение от налога на имущество ИП не нужно предпринимать ничего сверхъестественного.

Ип на усн, льготы,и освобождение от уплаты налога на имущество

Период налогообложения зависит от месяца и даты начала использования имущества или его выбытия:

- При использовании имущества несколько полных месяцев в году сумму нужно платить в бюджет пропорционально периоду.

- Если имущество подлежит налогообложению в пределах года не с начала периода, месяц не включается при возникновении обязанности после 15 числа. При начале налогообложения до 15 числа месяц включается в полном объеме.

- В случае прекращения обязательств до 15 числа месяц не облагается, после наступления даты – в полном объеме.

При обнаружении предпринимателем ошибочных данных при определении стоимости объекта лицо может обратиться с заявлением в исполнительный орган или судебную инстанцию для пересчета сумм.

Исправление ошибочных данных осуществляется с момента подачи заявления.

Подтверждение льготы по налогу на имущество физлиц ип на усн

Такими документами могут быть:

- копия свидетельства о государственной регистрации права собственности на недвижимость;

- информационное письмо налогового органа о применении индивидуальным предпринимателем УСНО;

- договор аренды, платежные документы о получении арендной платы;

- договоры и документы деловой переписки с контрагентами, в которых этот объект упоминается как офис, магазин, производственный цех, адрес для поставки товаров и т.п. Если имущество использовалось для предпринимательской деятельности не весь календарный год, то право на освобождение от уплаты налога на имущество физических лиц будет действовать с учетом фактического времени использования имущества, при этом месяцы начала и прекращения соответствующего использования имущества принимаются как полные месяцы (Письма УФНС по г.

Минфин дал разъяснение по льготам на уплату налога на имущество для ип на усн

Источник: http://golden-mark.ru/podtverzhdenie-po-lgote-po-nalogu-na-imushhestvo-usn-ip/

Как оформить льготу по налогу на имущество?

Налоговая инспекция продолжает рассылать россиянам «письма счастья» — уведомления об уплате имущественных налогов. Многие россияне имеют право на льготы по налогу на имущество. Как правильно оформить льготу, рассказывает юрист сайта «Вести права«.

Кто имеет право на льготы по налогу на имущество физлиц?

1. Федеральные льготники (ст.407 НК РФ, полный список)

- инвалиды I, II групп, инвалиды с детства;

- Герои Советского Союза и Герои РФ, кавалеры ордена Славы трех степеней;

- участники гражданской войны, Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, которые проходили службу в воинских частях, штабах, учреждениях в составе действующей армии, и бывших партизан; ветераны боевых действий;

- «чернобыльцы», граждане, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате ядерных испытаний;

- военнослужащие и граждане, уволенные с военной службы по состоянию здоровья, по возрасту, из-за организационно-штатных мероприятий, с общей продолжительностью военной службы 20 и более лет;

- члены семей военнослужащих, потерявших кормильца, родители и супруги военнослужащих и госслужащих, погибших при исполнении;

- пенсионеры, получающие пенсии, мужчины в возрасте от 60 лет и женщины в возрасте от 55 лет, получающие ежемесячное пожизненное содержание;

- участники боевых действий в Афганистане;

- и некоторые другие категории граждан.

Федеральным льготникам льгота по налогу на имущество физических лиц предоставляется в размере суммы налога, который подлежит уплате.

2. Местные льготы

Органы местного самоуправления, власти Москвы, Санкт-Петербурга и Севастополя имеют право установить дополнительные льготы по налогу на имущество.

Размеры местных льгот в каждом муниципальном образовании могут быть разными.

Узнать, какие льготы действуют в вашем муниципальном образовании, можно с помощью специального сервиса ФНС — Справочная информация о ставках и льготах по имущественным налогам.

3. Налоговые вычеты

Кроме льгот для отдельных категорий граждан по налогу на имущество можно получить налоговый вычет. Это сумма, на которую уменьшается налоговая база по тому или иному объекту недвижимости.

Подавать специальное заявление на получение вычетов не нужно, они полагаются всем собственникам квартир, комнат, жилых домов, и налоговая учтет их самостоятельно в вашем уведомлении на уплату налога.

Размеры вычетов по налогу на имущество

- по квартирам — кадастровая стоимость 20 кв.м. общей площади (вычитается из кадастровой стоимости всей квартиры);

- по комнатам — кадастровая стоимость 10 кв.м. площади комнаты (вычитается из кадастровой стоимости всей комнаты);

- по жилым домам — кадастровая стоимость 50 кв.м. общей площади дома (вычитается из кадастровой стоимости жилого дома);

- по единому недвижимому комплексу, в составе которого есть как минимум 1 жилое помещение или жилой дом — 1 млн рублей (вычитается из кадастровой стоимости ЕНК).

Если объект принадлежит нескольким собственникам, вычет все равно дадут один на весь объект, а получившийся налог поделят между собственниками согласно их долям в праве на данную недвижимость. Если ваша недвижимость настолько мала, что при использовании вычета получается отрицательное число, налог за такой объект вообще платить не надо.

На какую недвижимость можно получить льготу по налогу на имущество?

Льготники могут выбрать объект, на который им будут рассчитывать льготу по налогу на имущество. Выбрать можно из следующих объектов:

- жилое помещение (комната, квартира);

- жилой дом (в т.ч. садовые, дачные домики);

- гараж;

- машино-место;

- хозяйственное сооружение или строение площадью не более 50 кв.м. на земельном участке, который предоставлен под ИЖС, дачное или личное подсобное хозяйство, для огородничества или садоводства;

- специально оборудованные помещения, сооружения, которые используются под студию, ателье, творческую мастерскую (льгота дается только на период такого использования и только физлицам, профессионально занимающимся творческой деятельностью);

- жилое помещение, которое используется под открытый для посещения негосударственный музей, библиотеку, галерею (аналогично, льготу можно оформить только на период такого использования и только физлицам, профессионально занимающимся творческой деятельностью);

- другие объекты недвижимости — если так решили местные власти.

Условия получения льготы по налогу на имущество

- Льготу можно оформить только на один объект каждого вида по вашему выбору. Если у вас в собственности есть несколько квартир, оформляйте льготу на одну из них (что выгоднее). За остальные квартиры в собственности налог платить придется.

- Объект, по которому запрашивают льготу, должен находиться в собственности льготника. Если льготник просто прописан или живет в чьей-то квартире, оформить льготу по налогу на эту квартиру нельзя.

- Льготу нельзя просить на объект, который используется в предпринимательской деятельности.

- Если вы имеете право на льготу по нескольким основаниям (например, как инвалид I группы и ветеран боевых действий), льготу все равно предоставят только на один объект недвижимости каждого вида.

Как оформить льготу по налогу на имущество

- Соберите пакет документов:

— заявление на получение льготы + уведомление о выборе объекта налогообложения + документы, подтверждающие право на льготу (например, пенсионное удостоверение, удостоверение инвалида и пр.). Если вы имеете право на льготу по земельному и транспортному налогу, можете оформить ее этим же заявлением. - Подайте заявление с приложениями в любую налоговую инспекцию.

ФНС рекомендует делать это до 1 мая, пока не началась рассылка уведомлений по имущественным налогам. Но вообще подать уведомление о выборе объектов налогообложения, по которым вы желаете получать льготу, можно до 1 ноября.

Заявление на льготу можно подать:

- лично в налоговую инспекцию (дополнительно возьмите паспорт и оригиналы документов, подтверждающих право на льготу), а также по доверенности;

- через Личный кабинет налогоплательщика на официальном сайте ФНС (для получения логина и пароля к личному кабинету обратитесь в любую налоговую инспекцию с паспортом);

- по почте (лучше заказным письмом с уведомлением о вручении или ценным письмом с описью вложения и уведомлением).

Нужно ли подтверждать свое право на льготу по налогу на имущество каждый год?

Нет, каждый год оформлять в налоговой эту льготу не нужно. Достаточно один раз обратиться в налоговую инспекцию и предоставить все необходимые документы. Просто укажите в своем заявлении период действия льготы по налогу на имущество — бессрочно.

Что будет, если я не оформлю льготу по имущественному налогу?

Если вы сами не выберете объект, по которому желаете получать льготу по имущественному налогу, налоговая служба предоставит льготу самостоятельно. В этом случае льготу будут учитывать по одному объекту налогообложения каждого вида с максимальной исчисленной суммой налога.

Налог на имущество за 2016 год нужно заплатить не позднее 1 декабря 2017 года. Посмотреть налоговое уведомление по налогу на имущество можно в Личном кабинете налогоплательщика.

В тему:

Как платить налоги за детей

Как получить налоговый вычет на сумму процентов по жилищным кредитам

Ситуация: банк списал долг по кредиту, налоговая требует НДФЛ

Статья с сайта «Вести права» — правовые решения и советы юриста

Кот-юрист в Телеграме и ТамТаме

Источник: https://vestiprava.com/stati/kak-oformit-lgotu-po-nalogu-na-imushhestvo.html

Налог на имущество ИП – быть или не быть?

«Налоги – средство опасное, ссорящее короля с его подданными» — предупреждал в 16-м веке французский политик и экономист Жан Боден.

Нынешнего российского законодателя призрак дефицита бюджета беспокоит гораздо сильнее, чем отношения с поданными, то бишь, гражданами, иначе чем объяснить то, что очередная налоговая революция уже произошла в тишине чиновничьих кабинетов.

Президент Путин подписал закон № 52-ФЗ от 02.04.2014 «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ».

Самой существенной по негативному влиянию на бизнес среди поправок надо признать отмену части льгот по уплате налога на имущество организаций, которые работают на режимах УСН и ЕНВД.

По мнению экспертов Общественной организации предпринимателей «Опора России», дополнительные налоговые отчисления могут превысить 200 млрд рублей, что практически удвоит налоговую нагрузку малого и среднего бизнеса.<\p>

Изменения внесены в п. 2 ст.346.11 и п. 4 ст. 346.

26 НК РФ в следующей редакции — «за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом».

Согласно ст. 378.2 НК РФ, к таким объектам относятся:

- административно-деловые и торговые центры и помещения в них

- нежилые помещения, имеющие назначение или фактически использующиеся для размещений офисов, торговых объектов, объектов общественного питания и бытового обслуживания

- недвижимость иностранных организаций, не имеющих в РФ постоянных представительств.

Это означает, что собственники данных объектов будут ежегодно выплачивать налог на имущество, размер которого может достигать 2,2 % от их кадастровой, т.е. практически рыночной стоимости.

Кадастровая стоимость недвижимости может в десятки раз превышать ее инвентаризационную стоимость по оценке БТИ.

Естественно, что эти суммы будут переложены на плечи арендаторов торговых и офисных площадей, а также конечного потребителя.

Правда, региональные власти наделены правом как уменьшать налоговую ставку, так и вводить другие послабления по уплате этого налога.

Так, например, департамент экономической политики и развития Москвы сообщает, что по столице отмена льготы по уплате налога на имущество организаций на УСН и ЕНВД будет распространяться только на объекты площадью от 5 тыс. метров, т.е. мелких офисных и торговых центров это не коснется.

В письме ФНС от 31.10.13 № БС-4-11/19535 указывается, что местные власти будут обязаны ежегодно определять конкретный перечень объектов имущества, налоговая база по которым будет определяться как их кадастровая стоимость, т.е. все-таки на региональном уровне стричь под одну гребенку все торговые и офисные площади не должны.

Какое отношение эти нововведения будут иметь к индивидуальным предпринимателям? Пока что косвенное – за счет роста арендной платы или расходов контрагентов, которые будут вынуждены переносить эти затраты на стоимость своих товаров и услуг.

Резкое увеличение в 2013 году страховых взносов послужило своеобразной зачисткой рядов предпринимателей.

За шесть месяцев прошлого года прекратили свою деятельность более полумиллиона ИП, среди которых были не только никогда не работавшие « мертвые души», но и те, кто вел бизнес сезонно, временно остался не у дел или не выдержал конкуренции. На плаву остались самые активные, работоспособные предприниматели. Остались те, кому есть что терять.

Учитывая, что уже не один год власти активно продвигают введение единого налога на недвижимость, который должен объединить налог на землю и налог на имущество физических лиц, очень вероятно, что подобная отмена льготы по налогу на имущество организаций станет только пробным шаром.

Известно, что имущество физического лица, являющегося индивидуальным предпринимателем, не разделяют на личное и на то, которое он использует в бизнесе. Сейчас расчет налога на имущество физлиц налоговые органы производят самостоятельно, присылая платежные извещения об уплате.

Если единый налог на недвижимость будет введен, то оценка объектов будет происходить по кадастровой стоимости, а это значительно увеличит суммы платежей, хотя, конечно, говорится и о льготах для слабозащищенных слоев населения.

Отнесутся ли власти к индивидуальным предпринимателям в плане обложения налогом на имущество так же жестко, как к юрлицам на УСН и ЕНВД, покажет время. Пока еще ИП на спецрежимах (т.е. все, кроме работающих на ОСНО) имеют возможность получения льготы по уплате налога на имущество физлиц.

Для этого надо обратиться в налоговую инспекцию по месту нахождения такой недвижимости, с заявлением об освобождении от уплаты налога на имущество физлица в связи с использованием его в предпринимательской деятельности.

К заявлению надо будет приложить подтверждающие документы, такие как договоры аренды (если вы сдаете свою недвижимость и получаете от этого доход), договоры с поставщиками и покупателями, деловую переписку, где указан адрес объекта.

Источник: http://vse-dlya-ip.ru/nalogi/nalog-na-imushhestvo-ip-byt-ili-ne-byt

Налог на имущество (квартиру) для пенсионеров с 2018 года, как получить льготу | Юридические Советы

Последнее обновление Июнь 2018

Традиционно пенсионеры всегда были освобождены от налогообложения своей недвижимости. С внедрением новых расчетов исчисления налога на имущество всем известные правила изменились. Главное новшество заключается в исчислении налога с учетом кадастровой стоимости. Но для пенсионеров изменения на этом не заканчиваются.

Согласно последним изменениям в налоговом законодательстве, которые взбудоражили все население нашей страны, продолжает свое существование льгота при исчислении налога на имущество для пенсионеров. Причем также, как и ранее, пенсионер не платит налог в размере 100% на следующую недвижимость:

- квартиры и комнаты, как в новостройке, так и на вторичном рынке;

- дома;

- помещения, используемые в профессиональной творческой деятельности;

- хозяйственные строения и сооружения (не более 50 кв.м. общей площадью), расположенные на дачных, садовых и других земельных участках;

- гаражи и машино-места.

Важно сохранять условие – нахождение недвижимости в собственности пенсионера.

За какую недвижимость пенсионеру придется оплатить налог?

Даже если фактически объект оформлен на пенсионера, то все равно необходимо будет оплатить налог на следующую недвижимость:

- любой объект недвижимого имущества, кадастровая стоимость которого составляет более 300 млн. руб.;

- если недвижимость используется в коммерческих целях;

- если в собственности находится более одного объекта недвижимости одного вида (2 или более квартиры, 2 гаража, 2 дома, 2 машиноместа);

Вопрос: в собственности пенсионера находится две квартиры и два гаража. За какую недвижимость нужно оплатить налог на имущество в 2018 году?

Ответ: в отношении одной квартиры и одного гаража действует льгота на налог на имущество для пенсионеров. А за вторую квартиру и второй гараж нужно заплатить налог по общим основаниям и в полном размере (см. расчет налога на имущество (квартиру) с 2018 года от кадастровой стоимости).

Таким образом, законодатель заранее исключил возможность возникновения волны переоформлений объектов недвижимости на своих родственников-пенсионеров с целью освобождения от уплаты налога на имущество. Однако не стоит беспокоиться нововведений тем пенсионерам, у которых в собственности один вид недвижимости.

Для остальной недвижимости, на которую не распространяется льгота пенсионерам, действуют налоговые вычеты, как и для всех налогоплательщиков:

- Для квартир – 20 кв.м.

- Для частных домов – 50 кв.м.

- Для комнат – 10 кв.м.

От общей площади недвижимости необходимо отнять размер налогового вычета.

Вопрос: В собственности находится несколько квартир. Собственник – пенсионер. На какую именно квартиру распространяется льгота?

Ответ: В рассмотренном случае владелец имеет право самостоятельно определить объект недвижимости, на который будет распространяться льгота. Для этого необходимо подать соответствующее заявление на льготу по налогу в ИФНС.

Вопрос: Если пенсионеру принадлежит только 1/2 доля в недвижимости, а другая часть 1/2 не пенсионеру, как будет учитываться льгота?

Ответ: Не облагаться будет только доля пенсионера. Другой собственник сможет воспользоваться только льготой по метражу согласно его доли, то есть 20 м2/2 для квартиры или 50м2/2 для дома.

Какие нужны документы для оформления льготы?

Чтобы получить льготу на недвижимое имущество, находящееся в собственности пенсионера, необходимо в срок до 1 ноября текущего года подать:

После 1 ноября уже нельзя будет внести изменения, только на следующий год.

Если пенсионер вообще никогда ранее не писал заявление, что он является пенсионером, то ИФНС начисляет налог на все объекты, т.о. считается он не уведомил налоговую и отказывается от льготы.

Если владелец — пенсионер ранее подал заявление, но сейчас не подал уведомление о выборе льготируемого объекта, то ИФНС само освободит от налога тот объект, за который пришлось бы платить максимальный налог. Т.о. пенсионеру придется платить минимальный налог.

Если собственник опоздал сообщить, что он стал пенсионером

В случае опоздания с сообщением о том, что собственник получил пенсионное удостоверение возможно произвести пересчет налога, но только в следующем году.

Пересчет налога допустимо произвести не более, чем за 3 последних года. Для этого пенсионеру обязательно следует подать заявление на возврат излишне уплаченного налога (скачать можно здесь).

Важно, чтобы в тот момент уже было выдано удостоверение пенсионера.

Как платит налог на имущество работающий пенсионер?

Для определения налога на имущество абсолютно не берется в расчет тот факт, трудоустроен ли пенсионер или нет.

Если есть пенсионное удостоверение, то это уже является основанием для того, чтобы освободить от налога на недвижимость.

Для самого человека в случае его трудоустроенности важен момент ежегодного перерасчета пенсии в сторону увеличения, ведь работодатель обязан продолжить платить налог за работника. Но это тема совершенно другой статьи.

Какие категории пенсионеров могут пользоваться льготой?

Закон не устанавливает никаких различий по основаниям получения пенсии: по старости, досрочно, в связи с потерей кормильца, по инвалидности, военная пенсия и т.п.

Важным фактором – выход на пенсию (быть внесенным в реестр пенсионного фонда) и получение справки (удостоверения).

Льготы на местном уровне

Так как налог является местным, то муниципальные города, районы, округа и прочие административные образования могут определять дополнительные основания для освобождения от налога (помимо федерального основания).

Муниципальными законами и постановлениями устанавливаются объем льготирования и требования к претенденту на налоговую поблажку (перечень документов, статус, виды имущества и т.п.).

Но далеко не все местные власти дают подобные послабления (например, есть льгота в г. Тверь и еще единичные города).

Подробно о льготах в своем населенном пункте можно узнать в местной администрации или на официальном сайте муниципалитета.

Реализовать освобождение от налогов можно путем обращения в территориальную ИФНС.

Источник: http://juresovet.ru/nalog-na-imushhestvo-dlya-pensionerov-s-2016-goda-lgota-kak-poluchit/

Ип на усн, льготы,и освобождение от уплаты налога на имущество

В этой статье мы рассмотрим преимущества, которые получает ИП, выбрав УСН. Речь пойдет о видах налогов, которые предусматривает эта система и тех, которые она заменяет.

Подробнее остановимся на налоговых льготах, пользоваться которыми разрешено предпренимателю, применяющему УСН, и ответим на вопрос: должен ли ИП платить налог на имущество (здесь можно прочитать об особенностях налогообложения малого бизнеса) .

Содержание:

Почему ИП выбирают УСН?

УСН – это упрощенная система налогообложения (иногда в обиходе используется «упрощенка»). Она представляет собой наиболее интересное решение при выборе налогового режима для ИП. УСН дает уникальную возможность, не нарушая закон, значительно снизить налоговое давление и упростить систему ведения отчетности для предпринимателя.

Однако не все ИП вправе выбрать УСН в качестве своего налогового режима (по этой ссылке находится информация, касающаяся налогов, установленных для малого бизнеса). Существует ряд ограничений, определяющих этот выбор: • максимальное количество сотрудников, нанятых ИП на работу — 100 человек; • максимальная годовая сумма доходов ИП — 60 млн.

руб.;

• деятельность ИП не должна предполагать производства подакцизных товаров, добычи и продажи полезных ископаемых.

Если все условия соблюдены, можно смело рассчитывать на привилегии, которые дает современному бизнесмену «упрощенка». Следует отметить, что ИП на УСН не обязательно вести бухгалтерский учет, т.е.

она освобождает его от нагромождения бухгалтерских проводок, счетов и ведомостей. При «упрощенке» предприниматель ведет лишь налоговый учет, регистрируя свои хозяйственные операции в «Книге доходов и расходов».

Делается это с целью правильно рассчитать налоговую базу и не ошибиться при уплате налога.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Налоги ИП на УСН

Одно из самых главных преимуществ УСН — это то, что предприниматель за весь календарный год платит налоги всего один раз. Примечательно, что объект налогообложения разрешено выбирать самостоятельно. В качестве объекта могут выступать: • выручка предприятия – ставка равна 6%;

• прибыль предприятия – ставка равна 15%.

При этом УСН избавляет ИП от уплаты в казну следующих налогов: • НДФЛ по части тех из них, которые получены в результате коммерческой деятельности; • НДС;

• налога на имущество, которое используется ИП в коммерческой деятельности (но с уточнением, рассмотренным ниже).

Налог на имущество ИП

Еще в недавнее время ИП, которые применяли УСН, всецело освобождались государством от уплаты налога на имущество. С приходом 2016 года ситуация изменилась.

Изменения коснулись не только ИП на УСН, поменялся сам порядок расчета налога на имущество в целом (здесь можно прочитать о существующих налоговых режимах).

Раньше ИП рассчитывали этот налог согласно документам из БТИ, а теперь расчет производится по кадастровой цене (максимально ориентированной на рыночную стоимость).

Из этого видео можно почерпнуть много полезной информации касающейся правил исчисления налога на имущество ИП на УСН:

Обратим внимание, что существует перечень объектов недвижимости, определенный ст.378.2 НК РФ, подлежащих обязательному декларированию: • деловые центры; • торговые центры; • нежилые помещения, предназначенные для торговли и офисной работы;

• жилые дома, а также квартиры и помещения, которые находятся непосредственно у ИП на балансе.

В отношении остальных видов недвижимости ИП следует обращаться в органы местного самоуправления для уточнения. То есть, если объект не включен в кадастровый перечень недвижимости конкретного региона, то и вносить его в декларацию не следует.

Льготы для ИП по налогу на имущество

Закон изменился. Появилось много нововведений. Так неужели УСН перестает быть столь выгодной и теряет свой основной смысл? Не все так плохо, как кажется на первый взгляд.

Некоторые льготы для ип по налогу на имущество все же сохранились. Например, Герои Российской Федерации, Герои Советского Союза, инвалиды с детства и некоторые другие граждане (полный список указан в ст.

407 НК РФ), являются прямыми льготниками в данных обстоятельствах. Налог они не платят.

К тому же, когда ИП рассчитывает налоговую базу, он вправе вычесть из стоимости недвижимого имущества, определенной кадастром, стоимость минимально допустимой площади. В частности, из стоимости площади квартиры вычитается стоимость 20 кв.м, комнаты – 10 кв.м, если же это жилой дом – 50 кв.м.

Освобождение от налога на имущество ИП

ИП, который выступает собственником недвижимости, согласно новому закону должен уплачивать налог на имущество на общих основаниях.

Однако в Налоговом Кодексе сказано, что бизнесмена, применяющего «упрощенку», можно считать полностью освобожденным от уплаты налога на имущество касательно тех объектов, которые он применяет для ведения бизнеса. Эти нормы обозначены в пункте 3 ст. 346.11 НК РФ.

Федеральный закон от 04.10.2014 г. №284-ФЗ не затрагивает данную статью. Соответственно, в 2015 г. ИП, находящиеся на УСН, все также освобождены от указанного налога.

Чтобы получить освобождение от налога на имущество ИП не нужно предпринимать ничего сверхъестественного. ИП достаточно сделать следующее: • зарегистрировать в Налоговой Инспекции заявление на получение льготы (можно в свободной форме); • предоставить в ИФНС документы, которые подтверждают право на такую льготу.

В обращении к ИФНС указываются те недвижимые объекты, которые используются для получения прибыли ИП. Копии бумаг, подтверждающих этот факт (например, договоры с контрагентами) рекомендуется сдать вместе с заявлением.

Что нужно запомнить ИП об УСН

Подводя итог, отметим, что по сей день УСН является наиболее оптимальной для мелких и средних предпринимателей. Она позволяет максимально сэкономить деньги и время налогоплательщика.

Существует ряд льгот, которые гарантированы государством для тех, кто выбрал УСН.

При своевременном обращении в органы ИФНС ИП, находящийся на УСН, может избавиться от уплаты налога на имущество, которое предприятие использует в своей деятельности, за исключением отдельных случаев, рассмотренных выше.

(Пока оценок нет)

Загрузка…

Источник: https://mir-biz.ru/nalogooblozhenie/ip-usn-nalogi/

Как ИП не платить налог на имущество: налоговые льготы

Добавлено в закладки: 0

Можно ли ИП не платить налог на имущество? В 2014 году в законодательство, регулирующее вопросы налогообложения был внесен ряд изменений. Поэтому попробуем разобраться, как сегодня происходит начисление налога и кто обязан его платить.

Плательщики и налоговая база

До 2015 года бизнесмены на упрощенке были освобождены от обязанности уплаты налога на недвижимость, используемую в коммерческой деятельности. Однако с тех пор ситуация изменилась. Платит ли ИП налог на имущество при специальных налоговых режимах сегодня? Да, но только в отношении некоторых объектов недвижимости.

После внесения изменений в закон у частников, которые на УСН, ЕНВД или на патенте появилась обязанность уплаты сбора на недвижимость. От уплаты отчислений освобождены лишь организации, ведущие сельскохозяйственную деятельность и являющиеся плательщиками единого сельхозналога.

Перечень имущества, которое облагается налогом:

Отдельно отметим безвозмездную аренду недвижимости и как ведется налогообложение в этом случае.

На видео: Декларация по налогу на имущество организаций 2017

Нужно ли ИП платить налог на имущество во всех случаях? Нет.

Налоговая база должна отвечать нижеприведенным условиям:

В других случаях ИП не платит налог на имущество, используемое в коммерческой деятельности.

На видео: Налог на недвижимость

Что делать предпринимателю

Налог на имущество относится к региональным сборам. Поэтому налоговая база может быть определена не для всех субъектов федерации.

Предпринимателю необходимо проверить следующую информацию:

- Существует ли нормативный акт региональной власти? Компетентный орган обязан составить список объектов с определенной кадастровой стоимостью.

- Вышеуказанный перечень размещается на официальном портале органа власти. Он должен быть доступен для ознакомления до начала налогового периода. Другими словами, список учтенных объектов в 2017 году должен был появиться на сайте максимум в декабре. В Москве он утвержден в 2014 году.

- Список объектов приводится конкретный, указывается кадастровый номер, адрес и код. По перечню легко ориентироваться и необходимо проверить, есть ли там интересующие помещения.

Как видно, ИП на УСН платят налог на имущество только в случае его нахождения в перечне учтенной недвижимости.

На видео: Как правильно рассчитать налог на недвижимость

Порядок уплаты налога

Как происходит уплата отчислений? Налоговый Кодекс разрешает принимать дифференцированные ставки органам власти, но они не могут превышать двух процентов. Для некоторых сооружений, преимущественно обслуживающих пути сообщения, установлено более низкое значение.

Пример расчета платежа с кадастровой стоимости. Допустим, в Москве у частника есть офис в деловом центре. Его площадь составляет 10 м2, всего комплекса – 300 м2. Кадастровая стоимость здания – 60 млн руб. Сумма платежа составит: 60 000 000 × 10/300 × 2% = 40 000 руб.

Отчетным периодом считается год, а оплата происходит в уведомительном порядке. Частники должны внести платеж до 1 декабря следующего года.

Региональные субъекты могут обязать производить авансовый платеж индивидуальных предпринимателей ежеквартально. В этом случае величину налога делят на количество отчетных периодов.

В вышеприведенном примере необходимо каждый квартал вносить платеж в размере 10 000 руб.

Должен ли ИП платить налог на имущество личного пользования? Да. Граждане, у которых есть в собственности квартира, жилая постройка, гараж на общих основаниях делают отчисления в бюджет.

На видео: Налог на имущество организации. Формула расчета

Платить ли за недвижимость которая в аренде

Надо ли ИП платить налог на имущество, если он сдает его в аренду? Нет. В 2016 году Минфин России в своем письме разъяснил, что предприниматель, использующий упрощенный налоговый режим, отчисления с имущества делать не обязан.

Если сдача в аренду недвижимости является одним из направлений деятельности хозяйствующего субъекта, доходы облагаются единым налогом. Отчисления с имущества не взимаются.

Чтобы не платить налог необходимо соблюдение таких условий:

Факт использования нужно подтвердить.

Для этого следует предоставить в ФНС:

- заявление с просьбой об освобождении от уплаты отчислений;

- документы, которыми подтверждается использование имущества в деятельности (соглашение о сдаче в аренду, платежные поручения, деловая переписка).

Если предприниматель использовал помещения для ведения хозяйственной деятельности не с начала года, налог на имущество физических лиц платится за период, когда оно эксплуатировалось в личных целях. Начисления на недвижимость, переданную для предпринимательства, не производятся с момента уведомления налогового органа.

Нужно ли платить налог, если ИП использует часть помещения? В этом случае расчет происходит пропорционально, в зависимости от доли используемой площади. Уведомить налоговый орган о том, что имущество не используется в личных целях желательно до того, как был пересчитан платеж за недвижимость.

На видео: Расчет налога на недвижимое имущество по кадастровой стоимости

Источник: https://biznes-prost.ru/kak-ip-ne-platit-nalog-na-imushhestvo.html

Налоговые льготы для пенсионеров по налогу на имущество в 2018 году

Как правило, по поводу налоговых льгот на имущество чаще всего задумываются лица пенсионного возраста.

Этот вопрос достаточно длительный период времени беспокоил пенсионеров, провоцируя при этом определенные недопонимания в данной области.

Отметим, что еще в 2014 году правительство разработало законопроект, на основании которого были внесены изменения в систему пенсионного налогообложения, которые сохраняются и в 2018 году.

Общие сведения

Некоторое время назад налог на имущество для пенсионеров РФ не взымался вообще. При этом всем, количество недвижимых объектов, которое принадлежало пенсионерам так же не имело никакого значения.

На сегодняшний день пенсионерам можно быть спокойными, поскольку льготы сохранились на прежнем уровне. Единственное изменение, которое необходимо отметить – это появление начисления налогов по кадастровой стоимости имущества.

Отметим, что данная стоимость значительно выше инвентаризационной.

На кого распространяются льготы в 2018 году?

Сразу же необходимо отметить категории населения, которые освобождаются от необходимости оплачивать сбор на имущество. Итак, от налогового сбора за недвижимое имущество освобождаются граждане:

- инвалиды детства;

- инвалиды первой и второй категории;

- лица, достигшие пенсионного возраста.

Именно они вправе не платить данный вид налога, будь то гараж, квартира, дачное помещение и т.д.

Учитывая то, что пенсионеры освобождены от уплаты налогового сбора на имущество, в некоторых случаях по ошибке они могут получить квитанцию с указанной суммой налога, который якобы необходимо оплатить.

Не стоит паниковать, а сразу же необходимо взять квитанцию, обратиться в инспекцию ФНС и предоставить сотруднику свое пенсионное удостоверение, как подтверждение права на пользование льготой.

https://www.youtube.com/watch?v=qCvElNicKnc

Кроме всего этого, существует определенная оговорка. При условии, если недвижимость располагается в долевой собственности, то изначально необходимо выделить среди всех владельцев лиц пенсионного возраста. За других собственников недвижимости пенсионеры не должны платить налоги в изначальном виде, а разделять его непосредственно между пожилыми людьми, которые проживают в данной квартире.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02