Новые НДФЛ и ЕСН

Внесение глобальных изменений в Налоговый кодекс с начала каждого нового года (который для ряда налогов является и началом нового налогового периода) стало уже традицией.

И на этот раз с 1 января 2009 года главный налоговый документ будет действовать в новой редакции.

В нашей статье мы рассмотрим основные перемены, которые ожидают бухгалтера со следующего года при расчете зарплатных налогов.

Прежде всего отметим, что поправки в главы 23 и 24 Налогового кодекса (1) для компаний носят положительный характер, так как обеспечивают снижение налоговой нагрузки по НДФЛ и ЕСН. Начнем с изменений в правилах определения налоговой базы по доходам с материальной выгоды, полученной при экономии на процентах за пользование заемными (кредитными) средствами(2) .

Новые правила для матвыгоды

Напомним, что с 2008 года действует норма(3) , которая обязывает налогового агента определять налоговую базу, исчислять, удерживать, а также перечислять в бюджет НДФЛ при получении работником материальной выгоды от экономии на процентах.

В настоящее время размер облагаемой этим налогом матвыгоды по рублевому займу (кредиту) рассчитывают как превышение суммы процентов по этому займу (кредиту), исчисленной из 3/4 ставки рефинансирования, над суммой процентов, определенной исходя из условий договора (4).

При этом с 2008 года ставку Банка России берут на дату фактического получения гражданином дохода, причем вне зависимости от того, когда договоры были заключены (например, до 2008 г.) (5).

Допустим, что ставка процентов по договору займа меньше 3/4 ставки рефинансирования, действующей на дату уплаты процентов по займу (или на дату погашения займа). Тогда компания как налоговый агент обязана удержать и уплатить НДФЛ при выплате дохода. Однако из этого правила есть 2 исключения.

Во-первых, когда матвыгода получена по операциям с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты. Во-вторых, если она связана с экономией на процентах за пользование заемными (кредитными) средствами на новое строительство или приобретение жилья.

В последнем случае гражданин может не платить налог, если он имеет право на получение имущественного налогового вычета (6).

С 2009 года при определении материальной выгоды (Подробнее о расчете матвыгоды читайте в журнале «Актуальная бухгалтерия» № 7, 2008) ставку рефинансирования нужно будет умножать на меньший коэффициент – 2/3 (вместо нынешних 3/4 ).

Отметим, что в начале этого года ставка рефинансирования составляла 10 процентов(8) и в течение года несколько раз повышалась. Внесенная поправка компенсировала этот рост с запасом.

Для рублевых вкладчиков

Не облагаемая НДФЛ предельная сумма процентов по банковским рублевым вкладам с 2009 года увеличится. Сейчас от налога освобождены проценты по рублевым вкладам в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования.

В следующем же году для определения предельной суммы процентов нужно использовать действующую ставку рефинансирования, увеличенную на 5 пунктов (9) . Этот же размер ставки процентов надо использовать в 2009 году и для определения налоговой базы по данному виду дохода (10).

Если ставка по вкладу превысит ставку рефинансирования, увеличенную на 5 пунктов, то с доходов в виде процентов по рублевому вкладу будет удержан налог в размере 35 процентов. Однако эти доходы будут освобождены от НДФЛ в случае выполнения 3 условий (11):

- проценты по договору на дату его заключения либо продления были установлены в размере, не превышающем ставку рефинансирования, увеличенную на 5 пунктов;

- размер процентов по вкладу в течение периода их начисления не повышался;

- с момента такого превышения прошло не более 3 лет.

Льготное обучение сотрудников за счет фирмы

С нового года не нужно будет платить НДФЛ, если компании оплачивают обучение налогоплательщиков по основным и дополнительным общеобразовательным и профессиональным образовательным программам, а также их профессиональную подготовку и переподготовку.

При этом российские образовательные учреждения, в которых будет происходить это обучение, должны иметь соответствующую лицензию, а иностранные – соответствующий статус (12) (подробную информацию о перечисленных видах образовательных программ можно найти в законе «Об образовании»(13)).

В действующей редакции подобное освобождение от НДФЛ предусмотрено только для детей-сирот до 24 лет(14) .

Льгота по оплате стоимости обучения работника введена дополнительным пунктом в главу Налогового кодекса по единому социальному налогу(15) . Согласно этой норме воспользоваться данной поблажкой можно, только если такие выплаты включены в состав расходов, уменьшающих облагаемую прибыль. В связи с этим в главу 25 Кодекса также внесены соответствующие изменения(16) .

Отметим, что в действующей редакции от ЕСН освобождены только суммы, связанные с возмещением расходов на повышение профессионального уровня работников(17) .

Возмещение процентов по жилищному кредиту

Новые нормы освобождают от НДФЛ и ЕСН выплаты работникам, возмещающие их затраты на проценты по займам (кредитам), полученным на приобретение или строительство жилья (18). Но только в той части, которая может быть учтена в расходах по налогу на прибыль.

А она составляет всего 3 процента от фонда оплаты труда. Именно такое дополнение внесено пунктом 24.1 в статью 255 Налогового кодекса.

Тем самым законодатель ввел новый нормируемый вид расходов на оплату труда в главу 25 Налогового кодекса (Поправки, внесенные в 25-ю Главу Налогового кодекса, освещены в журнале «Актуальная бухгалтерия» № 9, 2008 ).

Возникает вопрос: как правильно рассчитать этот 3-процентный лимит? По нашему мнению, исходя из логики статьи 255 Налогового кодекса, его нужно рассчитывать от всей величины расходов компании на оплату труда за минусом суммы самой компенсации процентов по займу. Однако новый закон (19) ничего не говорит о том, как именно определить не облагаемую НДФЛ сумму в отношении конкретного работника.

Обратите внимание: эта льгота как для налога на доходы, так и для единого социального налога будет применяться до 2012 года.

Вычеты для детей и взрослых

К существенным изменениям можно отнести и увеличение суммы дохода, позволяющей воспользоваться стандартным вычетом на ребенка, с 40 000 до 280 000 рублей (нарастающим итогом за налоговый период). В 2009 году возрастет и сама сумма налогового вычета на ребенка с 600 до 1000 рублей за каждый месяц.

Кроме того, расширится перечень лиц, на которых распространяется право получения данного вычета. В него наряду с приемными родителями будут включены и их супруги.

Единственному родителю (в т. ч. и приемному), а также опекуну и попечителю предоставят двойной вычет. Сможет его получить и один из родителей (приемный родитель), если другой письменно откажется от вычета.

- …Федеральные законы от 22.07.2008 № 158-ФЗ, 121-ФЗ

- …подп. 1 п. 1 ст. 212 НК РФ

- …абз. 2 подп. 2 п. 2 ст. 212 НК РФ

- …подп. 1 п. 2 ст. 212 НК РФ

Источник: http://www.rusconsult.ru/common/news/news_892.html

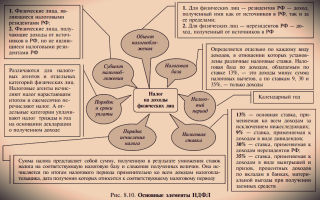

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ, подоходный налог) является основным из прямых налогов и взимается практически со всех видов доходов в денежной и натуральной формах, полученных в течение календарного года.

В число облагаемых НДФЛ доходов входят заработная плата и различные виды премий, гонорары за продукты интеллектуальной деятельности, доходы от проданного имущества, выигрыши, подарки и даже выплаты по больничным листам. Исключением являются только необлагаемые виды доходов.

Плательщики НДФЛ и объекты налогообложения

Для целей налогообложения плательщики НДФЛ подразделяются на две группы:

- Физические лица, являющиеся налоговыми резидентами РФ (находящиеся на российской территории более 182 календарных дней в течение года).

- Не являющиеся резидентами Российской Федерации лица, получившие доход на территории РФ.

На какие виды доходов распространяется налог?

Согласно статье 217 Налогового кодекса РФ не все виды доходов физических лиц подлежат налогообложению.

Облагаются налогом доходы:

- от реализации имущества, бывшего в собственности менее 3 лет;

- полученные от источников за пределами Российской Федерации;

- в виде арендных платежей;

- различного рода выигрыши;

- прочие доходы.

Не облагаются НДФЛ:

- доходы от продажи имущества, бывшего в собственности более 3-5 лет;

- доходы от реализации права наследования;

- доходы, полученные в рамках договора дарения от близких родственников или членов семьи, к которым относятся дети и родители (в том числе усыновители и усыновлённые), супруги, братья и сестры (в том числе сводные), а также бабушки, дедушки и внуки;

- иные виды доходов.

Особенности налогообложения доходов от продажи имущества

В целях правильного определения налогооблагаемых видов доходов необходимо учитывать изменения, действующие с начала 2016 года. Речь идёт об изменении срока нахождения имущества в собственности налогоплательщика, после которого доход от его продажи освобождается от налога.

При этом для некоторых видов имущества сохранились прежние условия. К ним относится недвижимость, полученная в порядке наследования, приватизации или оформленная по договорам дарения и пожизненного содержания с иждивением.

Также следует учитывать новые правила определения налоговой базы, установленные для доходов от продажи недвижимости, если сумма сделки сильно отличается от рыночной стоимости имущества в меньшую сторону. В подобных случаях доходом налогоплательщика признаётся кадастровая стоимость объекта, умноженная на понижающий коэффициент 0,7.

Обязательное декларирование доходов физических лиц

НДФЛ отличается от земельного, транспортного и налога на имущество отсутствием налогового уведомления. Все обязанности по расчету налога и предоставлению отчётности возложены на самих налогоплательщиков или их налоговых агентов.

Самостоятельно декларировать полученные доходы обязаны:

- Индивидуальные предприниматели.

- Физические лица в отношении доходов, полученных не через налоговых агентов.

- Адвокаты, нотариусы и прочие лица, занимающиеся частной практикой.

- Физические лица по доходам от продажи имущества.

- Резиденты Российской Федерации, получившие доходы за пределами России.

- Физлица по доходам, связанным с налоговыми агентами, в отношении которых не был удержан налог.

- Физические лица по выигрышам от лотерей и других игр, основанных на риске.

- Лица, получающие гонорары как наследники авторов произведений искусства, науки и литературы. Сюда же относятся наследники авторов изобретений, получающих выплаты по патентам.

- Физические лица, получившие доход от других физических лиц в рамках договора дарения.

Разберёмся на примерах в каких же случаях нужно подавать налоговую декларацию.

Вы сдаёте квартиру в аренду. Несмотря на то, что в России не принято платить налоги с подобных доходов, декларацию подавать нужно. Тем более что во многих регионах налоговики активно борются с недобросовестными арендодателями.Вы получили доход от продажи машины, срок владения которой менее 3 лет.

Декларацию необходимо предоставлять в любом случае, даже когда налоговый вычет полностью перекрывает сумму полученного дохода. В данном случае налоговая декларация нужна в том числе и для того, чтобы применить указанный вычет.Если продаётся имущество, находящееся в собственности более 5 лет, декларацию подавать не нужно.

Если вы планируете вернуть сумму уплаченного налога за покупку квартиры или применить налоговый вычет на обучение, нужно подавать декларацию.При работе по найму, в том числе по совместительству, в нескольких местах, а также по договору гражданско-правового характера, декларацию подавать необязательно.

Согласно российскому законодательству работодатели и прочие источники выплат признаются налоговыми агентами, удерживать с вас налог — их прямая обязанность.Если сын, брат или любой другой близкий родственник подарил вам автомобиль, декларацию подавать не нужно. Такие подарки освобождены от налогообложения.

А вот если тот же подарок преподнесёт поклонник, не состоящий с вами в родственных и семейных отношениях, придётся подавать декларацию и уплачивать подоходный налог.

Если же вы как особо ценный сотрудник получите авто в подарок от организации, то это обстоятельство будет поводом для предоставления декларации в налоговый орган. Подарки от организации стоимостью свыше 4000 р. облагаются налогом.

Сроки и порядок уплаты подоходного налога

Налоговым и отчётным периодом по налогу на доходы физических лиц установлен календарный год. Это касается всех налогоплательщиков, а вот порядок уплаты подоходного налога для резидентов и иностранных граждан будет разным.

Декларирование доходов резидентами РФ

Налогоплательщики, обязанные самостоятельно декларировать свои доходы, предоставляют в территориальный налоговый орган декларацию по форме 3-НДФЛ не позднее 30 апреля, следующего за налоговым периодом года. Оплатить исчисленную в декларации сумму налога нужно до 15 июля того же года включительно.

В качестве подтверждающих документов к декларации прикладываются справка 2-НДФЛ и другие бумаги, фиксирующие доходы и расходы налогоплательщика. При этом налоговая инспекция может затребовать справки 2-НДФЛ от каждого налогового агента, посредством которого были получены выплаты в указанном периоде.

Штраф за уклонение от декларирования доходов физическими лицами составляет 5% от неуплаченного налога за каждый месяц просрочки вплоть до 30% указанной суммы, но не менее 1000 рублей.

Налоговую декларацию можно подать как в бумажном, так и в электронном виде.

Бумажный бланк предоставляется бесплатно в местной налоговой инспекции. Узнать адрес территориального налогового органа можно с помощью соответствующего онлайн-сервиса на сайте ФНС.

Если подача декларации носит не систематический, а разовый характер, проще всего воспользоваться услугами почты России. Документы отправляются ценным письмом с уведомлением о вручении и описью вложения. Датой подачи декларации в этом случае будет считаться день отправления, а точнее, число, указанное на почтовом штампе письма.

Лица, не обязанные самостоятельно декларировать свои доходы, могут подавать налоговую декларацию в течение всего года, следующего за налоговым периодом.

Оплатить налог на доходы физических лиц можно на нашем сайте (по УИН) либо через любое финансово-кредитное учреждение. При самостоятельном заполнении квитанции не забывайте правильно указывать коды бюджетной классификации.

| Сумма текущего платежа, а также недоимки, перерасчёты и прочие задолженности | 18210102030011000110 |

| Пени по налогу | 18210102030012100110 |

| Проценты по соответствующему платежу | 18210102030012200110 |

| Сумма штрафов и прочих денежных взысканий | 18210102030013000110 |

Порядок уплаты НДФЛ иностранными гражданами

Для иностранцев, прибывших в Россию в безвизовом режиме и работающих по патенту, установлен порядок уплаты подоходного налога в виде авансового платежа. В данную категорию налогоплательщиков входят физические лица, работающие по найму в организациях, у индивидуальных предпринимателей и других физических лиц, а также занятые частной практикой.

Сумма НДФЛ для указанных выше лиц фиксирована и составляет 1200 р. Эта величина ежегодно корректируется с учетом коэффициента дефлятора и регионального коэффициента, отражающего особенности рынка труда в соответствующей местности. Актуальные данные о ежемесячных авансовых платежах, подлежащих уплате иностранными гражданами, можно найти на официальном сайте ФНС.

Также обращаем внимание на разницу в кодах бюджетной классификации для нерезидентов.

| Сумма текущего платежа, а также недоимки, перерасчёты и прочие задолженности | 18210102040011000110 |

| Пени по налогу | 18210102040012100110 |

| Проценты по соответствующему платежу | 18210102040012200110 |

| Сумма штрафов и прочих денежных взысканий | 18210102040013000110 |

Расчёт суммы налога на доходы физических лиц

Налог на доходы физических лиц рассчитывается по следующей формуле:

Размер налога = Налоговая база × Ставка налога

При этом налоговая база учитывается отдельно по каждому из доходов с различными налоговыми ставками.

Ставки подоходного налога

В отношении налога на доходы физических лиц российским законодательством предусмотрено пять видов налоговых ставок. Их величина различается в зависимости от вида доходов и категории налогоплательщиков.

Налоговая ставка 9%

Устанавливается для физических лиц, получивших доходы в виде:

- дивидендов до 2015 года;

- процентов по облигациям, эмитированным до 2007 года, с ипотечным покрытием;

- выплат учредителям доверительного управления ипотечным покрытием, если доходы получены от ипотечных сертификатов, приобретённых до 2007 года.

Налоговая ставка 13%

Является основной налоговой ставкой для резидентов Российской Федерации. По ставке 13% облагаются заработная плата, доходы от продажи имущества, выплаты по гражданско-правовым договорам, а также другие виды доходов, например, от реализации ценных бумаг.

Также налоговая ставка 13% применяется в отношении физических лиц — нерезидентов, получивших доходы от:

- работы в качестве высококвалифицированного специалиста согласно закону о правовом положении иностранцев в РФ;

- исполнения трудовых обязанностей участниками госпрограммы по оказанию содействия соотечественникам, проживающим за рубежом, в части их добровольного переселения в РФ. К этой же категории налогоплательщиков относятся члены семей соотечественников, подпадающих под действие указанной госпрограммы, совместно переселившихся в Россию на постоянное место жительства;

- осуществления трудовой деятельности членами экипажей судов, плавающих под российским государственным флагом;

- прочей трудовой деятельности.

Налоговая ставка 15%

Применяется в отношении дивидендов, выплаченных российскими компаниями физическим лицам — нерезидентам.

Налоговая ставка 30%

Предусмотрена для всех остальных доходов, полученных нерезидентами в Российской Федерации.

Налоговая ставка 35%

Это максимальный размер подоходного налога, установленный российским законодательством для следующих видов доходов:

- Любые призы и выигрыши, превышающие установленные размеры, полученные в результате игр, конкурсов и прочих мероприятий, организованных в рекламных целях.

- Проценты по банковским депозитам в части превышения установленных законом величин.

- Суммы, превышающие максимальные размеры, сэкономленные на процентах при получении кредитов и прочих заёмных средств.

- Плата за пользование средствами пайщиков кредитного потребительского кооператива, а также процентов по займам, выданным сельскохозяйственному кредитному потребительскому кооперативу, его членами в части превышения установленных законом норм.

Исчисление НДФЛ налоговыми агентами

Физические лица, получающие доход от работодателя или других организаций, освобождаются от необходимости самостоятельно уплачивать подоходный налог. Вместо них, эта обязанность возлагается на налоговых агентов, которыми признаются работодатели и прочие организации, выплачивающие физическим лицам денежные средства.

Рассмотрим основные правила, которых придерживаются налоговые агенты, при исчислении и удержании сумм подоходного налога с физлиц:

- Налог в отношении доходов, облагаемых по ставке 13%, исчисляется ежемесячно с начала налогового периода нарастающим итогом.

- Суммы доходов, к которым применяются другие налоговые ставки, учитываются налоговыми агентами отдельно.

- При исчислении суммы налога не рассматриваются доходы, полученные физическим лицом от других налоговых агентов.

- Исчисленный налог удерживается из доходов налогоплательщика во время их фактической выплаты.

- Сумма НДФЛ удерживается за счёт средств физического лица, однако не может превышать 50% от величины текущей выплаты.

- Если полную сумму налога или её часть удержать невозможно, налоговый агент уведомляет о возникших обстоятельствах налогоплательщика и налоговый орган по месту своего учёта.

Уменьшение суммы облагаемого налогом дохода (налоговые вычеты)

Каждый плательщик НДФЛ имеет право снизить налоговую нагрузку путём применения соответствующих налоговых вычетов, уменьшающих налоговую базу (например, социальные налоговые вычеты).

Наряду с этим, НК РФ предоставляет возможность вернуть часть ранее уплаченного в бюджет налога, если гражданин в течение налогового периода имел определённые виды расходов (к примеру, затраты на обучение или покупку жилья).

Самый простой способ вернуть свой подоходный налог за некоторые виды расходов (покупку жилья, лечение, страхование, образование и др.) описан здесь.

Имущественный налоговый вычет предоставляется на основании декларации по форме 3-НДФЛ, к которой необходимо приложить подтверждающие соответствующие расходы документы.

В то же время многие стандартные налоговые вычеты не требуют обязательной сдачи отчётности, их можно получить у работодателя по письменному заявлению.

Источник: https://PoiskNalogov.ru/ndfl.html

Уплата НДФЛ в 2018 году: срок, порядок, ответственность

Для того чтобы не стать жертвой штрафов со стороны налоговых органов, необходимо точно знать дату, до которой должна быть осуществлена уплата НДФЛ в 2018 году, ориентироваться в системе вычетов и видах доходов, подлежащих налогообложению.

Начисление и уплата НДФЛ

Налог на доходы физических лиц — один из базовых. Подтверждает это и очередность платежа НДФЛ — он следует за НДС и налогом на прибыль.

C 2016 года введено общее для всех правило: в соответствии с п.6 ст. 226 НК РФ, работодатели должны будут перечислять НДФЛ в казну государства не позднее дня, следующего за днем выплаты дохода налогоплательщику.

К содержанию

Уплата НДФЛ индивидуальным предпринимателем

Налог рассчитывается, декларируется и подаётся в налоговые органы самостоятельно. При этом для таких налогоплательщиков законодательством установлены обязательные авансовые платежи по НДФЛ.

В отличие от налогоплательщика – физического лица, сроки уплаты НДФЛ налоговым агентом-частным предпринимателем определены весьма замысловатым образом. Налоговые обязательства, которые возникли по итогам года, в соответствии с налоговой декларацией, должны быть оплачены до 15 июля следующего года.

Однако, как уже было сказано, в течение налогового периода предприниматель обязан платить так называемые авансовые платежи.

Сроки оплаты НДФЛ авансовым методом указаны ниже:

- авансовый платёж за январь–июнь – не позже, чем 15 июля — половина годового объёма авансовых платежей;

- авансовый платёж за июль–сентябрь – не позже, чем 15 октября — четверть годового объёма авансовых платежей;

- октябрь–декабрь – не позже 15 января следующего года — четверть годового объёма авансовых платежей.

Сумма авансовых выплат рассчитывается налоговой службой на основе данных, задекларированных налогоплательщиком за прошлый год, или на основе размера предполагаемого дохода. Платить авансы по НДФЛ необходимо обязательно, иначе к налогоплательщику будут применены штрафные санкции.

Несвоевременная уплата НДФЛ индивидуальным предпринимателем приведёт к начислению штрафов.

К содержанию

Декларация и уплата НДФЛ за 2017 – 2018 гг

Время для предоставления в налоговый орган декларации о доходах, которые получены в прошлом, 2016 году, начинается с 1 января 2017 года.

Декларация о НДФЛ и его уплата, во избежание начисления пени, обязательна для следующих категорий налогоплательщиков:

- осуществляющих предпринимательскую деятельность без создания юридического лица;

- получивших доходы от сдачи в аренду недвижимости;

- получивших доходы от выигрыша в игре, основанной на риске;

- для лиц, которые получили доходы от занятия частной профессиональной практикой;

- для лиц, которые не являются налоговыми агентами РФ, но получившим доходы на основе гражданско-правовых договоров;

- получивших любые другие доходы, с которых не было осуществлено перечисление НДФЛ в бюджет;

- получивших доход от продажи движимого и недвижимого имущества, которое находилось в их собственности менее трёх лет;

- получивших доход при продаже доли уставного капитала;

- для лиц, которые являются налоговыми резидентами РФ, однако имеют источник дохода за пределами РФ;

- для физических лиц, которые получили доход в виде дарения имущества, ценных бумаг, в также денежных средств, за исключением одариваемых членов семьи и близких родственников;

- получивших вознаграждение, выплаченное за авторство изобретений и правопреемникам авторов произведений науки и искусства.

Все остальные налоговые резиденты РФ, получавшие доход, могут его задекларировать в добровольном порядке. Часто этим правом пользуются граждане, которые на основе уплаты НДФЛ могут рассчитывать на получение социальных и имущественных вычетов.

К содержанию

Порядок уплаты НДФЛ физическими лицами

Физические лица, работающие по найму, как уже было сказано выше, могут не беспокоиться об уплате налогов на основном месте работы — за них будет осуществлена уплата НДФЛ налоговым агентом, в роли которого выступает работодатель.

Однако обязательным является декларирование доходов, полученных из других источников, включая выигрыш в лотерею, получение ценных подарков и т.д. При этом срок перечисления НДФЛ остаётся тот же — до 15 июля.

Декларация производится по форме 3-НДФЛ, установленной законодательством РФ. В документе должна содержаться информация о полученных доходах, подлежащих налогообложению, а также сведения о возможных льготах и вычетах, предусмотренных законом о налогообложении физических лиц.

При подаче декларации, как и в прошлом году, потребуются следующие документы:

- ксерокопия паспорта и ИНН;

- справка 2-НДФЛ с постоянного места работы (смотрите пример заполнения);

- документы, которыми подтверждается получение средств;

- документы, подтверждающие право получения налогоплательщиком налоговых вычетов.

Реквизиты для перечисления НДФЛ включают данные казначейского счёта, на который производится платёж. Как правило, образец заполнения платежного поручения НДФЛ имеется в каждом региональном отделении налоговой службы. Также его можно скачать в открытом доступе в интернете.

Кроме того, заполнить платежное поручение всегда может помочь сотрудник налоговой или банка.

К содержанию

Порядок уплаты НДФЛ индивидуальными предпринимателями

Основные плательщики НДФЛ — индивидуальные предприниматели. Доход, подлежащий налогообложению, рассчитывается за вычетом расходов, которые понёс предприниматель в ходе предпринимательской деятельности.

В эту категорию входят:

- материальные расходы;

- амортизация;

- оплата труда;

- прочие расходы.

Кроме того, каждый субъект предпринимательской деятельности обязан вести книгу расходов и доходов, в которой документируется ход деятельности.

В остальном порядок уплаты налога и форма подачи декларации ничем не отличаются от применяемого к физическим лицам, получившим доход не от предпринимательской деятельности.

Заполнение платежного поручения также имеет стандартный вид и не несёт в себе каких-либо трудностей. Квитанция на оплату НДФЛ широко доступна в отделениях банков, в налоговой службе, а также в канцелярских магазинах.

К содержанию

Пример декларации 3-НДФЛ

К содержанию

Ответственность за неуплату

Штрафные санкции, возникающие при неуплате НДФЛ, имеют широкий диапазон, и зависят от формы нарушения. По типу ответственность можно разделить на:

- ответственность организаций и индивидуальных предпринимателей — налоговых агентов;

- ответственность физических лиц — плательщиков налога.

В случае, если неуплата совершена умышленно и в особо крупных размерах, штраф может составлять до 500 тысяч рублей.

К содержанию

Расчет пени по НДФЛ

При возникновении просрочки по уплате НДФЛ налоговые органы начисляют пеню, ежедневный процент по которой составляет 1/360 ставки рефинансирования Центробанка РФ, которая действует на день начисления.

К содержанию

Часто задаваемые вопросы

Куда перечислять НДФЛ?

Вопрос, куда перечислять НДФЛ, возникает, как правило, лишь у начинающих предпринимателей. Платёжные реквизиты НДФЛ в 2018 году остались неизменными. Однако, обратите внимание, что если вы изменили юридический адрес, то изменились и реквизиты казначейства, в чей адрес происходит платёж.

Также обратите внимание, что при уплате НДФЛ в назначении платежа обязательно следует указывать период уплаты.

Когда платить НДФЛ?

Сроки уплаты определены следующим образом:

- для наёмных сотрудников — уплата производится работодателем не позднее следующего дня после выплаты работнику дохода с учетом требований статьи 226 НК РФ;

- для индивидуальных предпринимателей и самозанятых лиц — оплата производится тремя авансовыми платежами в течение года и платежом до 15 июля следующего года.

Возникла переплата по НДФЛ, что делать?

В результате ошибки, изменения статуса налогоплательщика или изменения законодательства может возникнуть переплата НДФЛ в бюджет. При возникновении такой ситуации, средства могут быть возвращены.

В какой бюджет платится НДФЛ?

Налог на доходы физлиц — федеральный. Однако большая часть — 70%— перечисляется в бюджет субъекта Российской Федерации.

К содержанию

НДФЛ: порядок начисления, удержания и уплаты: Видео

Источник: http://IPinform.ru/nalogi-iplatezhi/nalogi-ip/poryadok-i-sroki-uplaty-ndfl.html