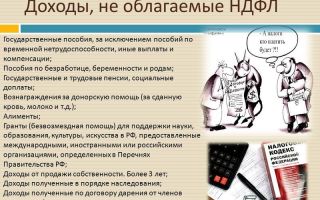

Типовые ошибки при закрытии затратных счетов в 1С

Данное сообщение (Рис. 1) может быть связано с неправильной настройкой учетной политики организации.

Рис. 1 Ошибка закрытия месяца

Необходимо проверить правильность настройки базы распределения прямых расходов:

Предприятие => Учетная политика => Учетная политика организаций, закладка «Производство».

Возможные варианты распределения расходов:

- по плановым ценам;

- по выручке;

- по плановым ценам и выручке.

Если распределение прямых расходов осуществляется по плановым ценам, необходимо проверить значение плановой себестоимости выпуска (не должна равняться нулю):

1. Формируем отчет «Анализ счета 20 (23)» с детализацией по субконто «Подразделения и Номенклатурные группы». (рис. 2)

2. Проверяем соответствие оборотов по дебету и по кредиту.

Рис. 2 Анализ счета 20

Если выпуска действительно не было (т.е. оборот по кредиту равен нулю), необходимо ввести документ «Инвентаризация НЗП» и повторить операцию закрытия месяца.

Рис. 3 Инвентаризация незавершенного производства

Если распределение прямых расходов осуществляется по выручке, следует проверить, не равна ли она нулю: 1. Формируем отчет «Анализ субконто» по виду субконто «Номенклатурные группы» (рис. 4).

2. Проверяем наличие оборотов по счетам 20, 90 одновременно.

Рис. 4 Анализ субконто

Если услуг не было оказано, то необходимо ввести документ «Инвентаризация НЗП» и повторить операцию закрытия месяца.

Если при попытке закрытия месяца, выдается сообщение «Не установлен порядок подразделений» (Рис. 5), необходимо проверить настройку учетной политики в части выпуска продукции:

Предприятие => Учетная политика => Учетная политика организаций, закладка «Выпуск продукции, услуг».

Рис. 5 Ошибка закрытия месяца

Если в настройках указано, что последовательность закрытия счетов затрат определяется, необходимо задать последовательность закрытия счетов затрат:

«Установка порядка подразделений для закрытия счетов затрат» (Рис. 6) => «Установка порядка подразделений для закрытия счетов затрат» => создаем, заполняем, проводим новый документ (Рис. 7).

Рис. 6 Открытие журнала документов «Установка порядка подразделений для закрытия счетов затрат»

Рис. 7 Документ «Установка порядка подразделений для закрытия счетов затрат»

Если документ был создан ранее, но ошибка все равно выдается то, скорее всего данные в документе устарели, необходимо создать и заполнить новый документ.

Ошибка закрытия счетов производственных затрат (Рис. 8) может возникнуть из-за отсутствия базы распределения косвенных расходов.

Рис. 8 Ошибка закрытия месяца

База распределения косвенных расходов задается в регистре сведений:

Меню Предприятие => Учетная политика => Методы распределения косвенных расходов организаций (Рис. 9).

Рис. 9 Открытие регистра сведений «Методы распределения косвенных расходов»

В этом регистре (Рис. 10) записи должны быть заданы следующим образом:

- все обороты по дебету счетов 25 и 26 (если не используется метод «директ-костинг») должны были охвачены;

- все базы распределения не были равны нулю.

Рис. 10 Настройка методов распределения расходов

Возможные базы распределения:

- «Объем выпуска». Необходимым условием закрытия затратных счетов является выпуск продукции (наличие записей в регистре накопления «Выпуск продукции и услуг в плановых ценах») в периоде закрытия месяца. Затраты при этом будут распределяться пропорционально количеству выпущенной продукции.

- «Плановая себестоимость выпуска». Затраты будут распределяться пропорционально плановой себестоимости выпущенной продукции из регистра накоплений «Выпуск продукции и услуг в плановых ценах».

- «Оплата труда». Должны быть не нулевые обороты по дебету 20 и (или) 23 счета, и статьей затрат в которой указан вид затрат НУ «Оплата труда».

- «Материальные затраты». Для закрытия обязательно наличие оборотов по дебету затратных счетов, у которых выбрано субконто «Статья затрат» с указанием «Вид затрат НУ» со значением «Материальные расходы».

- «Выручка». Для закрытия месяца необходимо наличие выручки (не нулевой оборот по кредиту счета 90.01)

- «Прямые затраты». Необходимо наличие дебетового оборота по счетам 20 и (или) 23. Косвенные затраты распределяются пропорционально.

- «Отдельные статьи прямых затрат». Необходимо наличие дебетового оборота по счетам 20 и (или) 23 по статьям затрат, перечисленным в списке.

Данный вид ошибки (Рис. 11) может возникнуть, если в учетной политике не установлен флажок «Применяется особый порядок налогообложения по отдельным видам деятельности» и отражено признание производственных расходов по ЕНВД.

Рис. 11 Ошибка закрытия месяца

Для решения проблемы необходимо установить флажок «Применяется особый порядок налогообложения по отдельным видам деятельности» (Рис. 12).

Если особый порядок налогообложения не применяется, необходимо найти и исправить статью затрат, в которой ошибочно выбран неверный вид деятельности. (Рис. 12).

Рис. 12 Применение особого порядка налогообложения

Рис. 13 Вид деятельности в статьях затрат

Рис. 14 Ошибка закрытия месяца

https://www.youtube.com/watch?v=IC7ThmPtDug

Данное сообщение выдается, если номенклатурная группа, которая была использована для отражения выручки по оказанным услугам, относится к деятельности, облагаемой ЕНВД (счет 90.01.2).

В то же время, эта номенклатурная группа использована для отражения выручки по деятельности с основной системой налогообложения (счет 90.01.

1) или для отражения прямых расходов по деятельности с особым порядком налогообложения.

Может возникнуть, если распределяемые расходы зарегистрированы на счетах учета прямых расходов.

Рис. 15 Ошибка закрытия месяца

Расходы, относящиеся ко всем видам деятельности, отражаются на статьях затрат с видом «По разным видам деятельности» на счетах учета косвенных расходов».

Данная ошибка может быть связана с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы должны отражаться по статьям затрат с видом расхода:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Расчет суммы признания этих расходов для налогового учета производится согласно установленным законодательством нормам нарастающим итогом с начала года только для косвенных расходов налогового учета.

Источник: https://1c.korusconsulting.ru/articles/close-balances/warning-close/

Организация налогового учета в 1С Предприятие

На практике не всегда налоговый и бухгалтерский учет тождественны. Часто финансовый результат, складывающийся по бухгалтерским данным, не совпадает с прибылью по налоговым сведениям. Происходит это из-за:

- Нормирования расходов налоговым законодательством;

- Непризнания некоторых статей расходов для целей налогообложения;

- Переноса убытков, полученных в предыдущих периодах.

Для отражения таких несовпадений используются счета учета постоянных и временных разниц:

- Счет 09 для отрицательно отклонения;

- Счет 77 для положительного отклонения.

Налоговый учет в программе 1С

В программе 1С Предприятие 8.3 для формирования операций по отражению постоянных и временных отклонений бухгалтерского и налогового учета необходимо предусмотреть такую функцию в учетной политике. Сделать это можно проставив флажок при установлении параметров для закладки «Налог на прибыль» — «Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации»

Закон о налогах и сборах устанавливает обязательство всех организаций, применяющих общую систему налогообложения, вести налоговый учет для определения состава затрат при формировании налоговой базы по налогу на прибыль. В программе 1С Предприятие можно сформировать:

- Первичные документы для учета в целях налогообложения;

- Налоговые регистры;

- Расчеты, формирующие налоговую базу.

В каждом документе содержится перечень обязательных реквизитов:

- Наименование;

- Дата или период формирования;

- Состав хозяйственной операции;

- Единица измерения;

- Подпись и расшифровка лица, ответственного за составление.

Для формирования регистров, отражающих налоговую информацию, в 1С нужно перейти в раздел «Отчеты», подраздел «Налог на прибыль».

Кнопка «Регистры налогового учета» открывает список доступных для формирования документов. Данный блок сгруппирован в 4 раздела:

- Раздел регистров для отражения отчетных данных;

- Раздел регистров для обобщения промежуточных расчетных результатов;

- Раздел регистров, учитывающих состояние единиц налоговых сведений;

- Раздел регистров, собирающих информацию по хозяйственным операциям.

Каждый из разделов состоит из перечня доступных для формирования регистров. Формирование документов по отчетным данным позволяет осуществить ведение налогового учета и аналитического контроля над показателями обобщенной информации для составления декларации по налогу на прибыль. В этом разделе формируются документы, сведения из которых попадают в налоговый расчет.

Важно: программа формирует документ по формам полностью соответствующим требованиям законодательства, но для возможности их применения необходимо утвердить представленный вид регистров в учетной политике предприятия.

Регистры промежуточных расчетов это более полный документ, позволяющий отразить сведения о составе расходов в аналитике по каждой операции.

Регистры состояния единицы налогового учета формируются после совершения регламентных операций и отражают аналитику по отдельным показателям единиц налогового учета.

Регистры учета хозяйственных операций отражают движения по счетам, которые изменяют или формируют состав расходов в целях налогообложения.

Каждый отчет можно настроить путем добавление группировок, отбора по счетам, дополнительных полей и сортировки.

1С Предприятие позволяет формировать регистры и для малых предприятий, открыть их можно через раздел «Отчеты» — «Отчеты для малых предприятий».

Кнопка «регистры учета малых предприятий» открывает список документов, которые можно сформировать, если организация относится к категории малых или микро-предприятий. Здесь формируются:

- Ведомости по основным средствам и амортизации;

- Ведомости по материально-производственным запасам;

- Ведомости по затратам на капвложения;

- Ведомости по затратам на производство;

- Ведомости по обороту денежных средств;

- Ведомости по расчетам и прочим операциям;

- Ведомости по продажам;

- Ведомости по расчетам с поставщиками;

- Ведомости по расчетам с персоналом;

- Сводные ведомости;

- Книги фактов хозяйственной деятельности.

Каждый из этих отчетов представляет собой регистр, соответствующий требованиям законодательства по наличию обязательных реквизитов.

Учет налога на прибыль в 1С

Для формирования записей по расчету налога на прибыль в программе 1С Предприятие предусмотрены операции по закрытию периода, которые относятся к категории регламентных и открываются в разделе «Операции».

Операция «Закрытие месяца» автоматически формирует отражение бухгалтерской и налоговой информации по расчету прибыли. Если в бухгалтерских и налоговых сведениях возникают временные или постоянные разницы программа отразит их как отложенный налоговый актив или отложенное налоговое обязательство на соответствующих счетах.

Важно: при совершении закрытия месяца обязательно соблюдение четкой последовательности выполнения операций, так как нарушение последовательности приведет к ошибке и прерыванию дальнейшего расчета.

Для того, чтобы провести операцию закрытие месяца необходимо нажать кнопку «Выполнить закрытие» либо сделать ручное проведение каждой позиции путем нажатия левой кнопки мыши и выбора пункта «Выполнить операцию».

К каждой из операции можно сформировать первичный документ – справку-расчет. Ее можно сформировать через кнопку «Справки-расчеты» или нажав левой кнопкой мыши на необходимую операцию и выбрав команду с наименованием регистра. Проверить сделанные записи можно через команду «Показать проводки».

Расчет налога на прибыль делает в программе проводки:

- Д99К68.04.1 – для отражения сумм, подлежащих уплате в региональный бюджет;

- Д99К68.04.2 – для отражения сумм, подлежащих уплате в федеральный бюджет.

Проверить правильность ведения учета в целях налогообложения и отражения временных разниц можно через формирование оборотно-сальдовой ведомости, где в настройках нужно задать параметр отражения данных бухгалтерского и налогового учета. Сальдо хозяйственных операций по бухгалтерским данным должны равняться сумме операций по данным учета для налогообложения с постоянными и временными разницами.

Для того чтобы проверить, правильно ли отражен постоянный налоговый актив в 1С необходимо выявить счет, на котором он возник. Например, в случае применения коэффициента ускоренной амортизации при покупке имущества в лизинг или при включении в состав расходов амортизационной премии, сумма разницы возникнет при исчислении амортизации, а именно на 02 счете.

Еще одним способом для проверки актуальности отражения налоговой информации является умножение остатка по 99 счету и налоговой ставки налога на прибыль. Сумма, полученная в результате, должен быть равна сумме, полученной после умножения остатка по данным бухгалтерского учета на 99 счете, с умножением постоянных и временных разниц на ставку налога.

Важно: чтобы избежать ошибок в налоговом учете, рекомендуется как можно реже делать ручные корректировки движения документов и по возможности отказываться от операций введенных вручную, так как программа 1С Предприятие предусматривает документы для отражения почти всех видов операций хозяйствующего субъекта.

Источник: http://blog.it-terminal.ru/1c-bp/organizaciya-nalogovogo-ucheta-v-1s.html

Сверка остатков по товарам в БУ и УСН — Простые решения

24 Июня 2016 10:57

// УСН

Раскрываем секреты проверки учета при УСН

Применяя упрощенную систему налогообложения с видом Доходы — Расходы может возникнуть иллюзия простоты ведения учета. Однако грамотное ведение учета на «упрощенке» совсем не простое занятие.

Для соблюдения всех принципов, необходимых для принятия в расходы для целей УСН, не хватает анализа данных только бухгалтерского учета. Для этой цели в программе предназначен специальный регистр — Расходы при УСН. Этот регистр нужно специальным образом анализировать, контролировать и строить по нему отчеты, чтобы получить информацию по учету УСН.

Существующий в программе отчет Анализ состояния налогового учета по УСН хоть и пытается показать в наглядной форме все элементы принятых расходов, но по нашему мнению его не достаточно и мы предлагаем цикл статей в котором расскажем несколько «секретных» проверок учета по УСН, без которых не получится организовать чистый и прозрачный учет по УСН. Почему это надо сделать:

Для каждого расхода УСН, необходимо вручную устанавливать порядок принятия к расходам в документах учета затрат (поступление товаров и услуг, требование накладная, отражение зарплаты в регламентированном учете и т. д.)

Если признак принятия к УСН не установлен, программа считает, что эти расходы для целей УСН не принимаются.

Проверить установку реквизита в каждом документе — трудоемкая задача, поэтому будем проверять правильность разнесения за весь год.

Для этого строим универсальный отчет по регистру Расходы при УСН следующим образом (Отчеты-Универсальный отчет)

Для конфигураций Управление производственным предприятием (УПП) и Комплексная автоматизация (КА) настраиваем следующим образом регистр Расходы при УСН.

Смотрим, везде ли установлен статус отражения в НУ. Если нет — заполняем необходимым значением в документах учета затрат.

Следующей задачей является сверка остатков МПЗ (товаров и материалов) по бухучету и по данным УСН

Почему это надо сделать:

Проверить правильность признания расходов по товарам и материалам при большом товарообороте — задача на грани невозможного. Но мы можем проверить некоторые косвенные признаки, которые помогут понять правильность ведения учета по УСН.

Основной признак — это совпадение остатков на начало и конец года в бухгалтерском учете и учете УСН

Для того, что бы сверить остатки по товарам необходимо построить два отчета:

- Оборотно-сальдовая ведомость (по счетам 41 и 10)

- Универсальный отчет по регистру Расходы при УСН

Для корректного и удобного анализа их необходимо настроить особым образом. Рассмотрим настройки отчетов на примере анализа товаров по 41 счету.

Для анализа остатков по регистрам УСН необходимо построить универсальный отчет по регистру накопления Расходы УСН (Отчеты — Универсальный отчет)

Строим по следующими группировками и отборами

Устанавливаем необходимый отбор по нужной организации и при необходимости по счету учета и номенклатуре

Данные по регистру Расходы при УСН

Сверим результаты по остаткам в ОСВ (данные по БУ) и в регистре Расходы при УСН (данные по НУ) Сверять остатки имеет смысл только по количеству. Расхождения остатков по сумме имеет смысл делать только на следующем этапе, также следует учитывать, что 100% совпадения этих данных добиться невозможно в виду разных методических причин.

В данном случае остатки обоих отчетов совпадают, что говорит о том, что все реализованные товары по упрощенной системе попали в расходы, то есть они были куплены, оплачены поставщику и реализованы конечному покупателю.

В случае, если остатки не сходятся, необходимо определить соответствие всех условий для принятия к расходу текущей ситуации.

Для конфигураций Комплексная автоматизация или УПП необходимо для сверки остатков по данным бухучета и по данным УСН построить отчет Ведомость по партиям товаров на складах (бухгалтерский учет) и Универсальный отчет по регистру Расходы при УСН.

Ведомость по партиям на складах (бухгалтерский учет) строим со следующими настройками:

Примечание: в том случае, если вы используете Расширенную аналитику учета затрат (РАУЗ), необходимо использовать отчет Ведомость по учету МПЗ

Настройку регистра Расходы при УСН осуществляем следующим образом для удобного анализа.

Настраиваем необходимые отборы по организации, счету учета, а если необходимо, то и по элементу расхода.

Статусы оплаты расходов УСН отбираем в список

Результаты остатков по регистру Расходы при УСН в конфигурации УПП. Сверку осуществляем по конечному остатку.

В данном случае имеется расхождение по остаткам в бухучете и в учете по УСН.

Для дальнейшего анализа имеет смысл более детально разбираться в причинах расхождения путем глубокой детализации регистра Расходы при УСН. Вопрос исправления расхождений является довольно обширной и трудоемкой темой, не рассматриваемой в рамках данной статьи.

С уважением, Нелина Анна

специалист-консультант

Источник: http://1eska.ru/projects/publications/usn/sverka-ostatkov-po-tovaram-v-bu-i-usn/

Блог бухгалтера-практика и юриста-аналитика

Продолжение. Читайте начало: Налоговый учет. “Ингредиенты”, Налоговый учет. “Рецепт приготовления”, Налоговый учет. “Этапы приготовления”. Регистр учета доходов текущего периода (часть 1), Налоговый учет. “Этапы приготовления”. Регистр учета доходов текущего периода (часть 2).

Регистр-расчет стоимости остатков незавершенного производства

Само название этого регистра налогового учета — регистр-расчет — говорит о том, что он служит не столько для систематизации данных первичного учета, сколько для последующего расчета доли расходов, не уменьшающих налоговую базу в текущем налоговом (отчетном) периоде (именно этим являются остатки незавершенного производства). Значит, должен быть еще какой-то промежуточный регистр, раскрывающий порядок формирования расходов, которые впоследствии подлежат распределению на две части — уменьшающих налогооблагаемую базу в текущем периоде и формирующих остатки незавершенного производства.

В качестве такого регистра мог бы выступать Регистр учета прямых расходов на производство (соответствующий отчет в 1С), если бы не “скудность” представленной в нем информации.

Представьте, сколько первичных документов (в данном случае — требований-накладных) надо просмотреть, чтобы удостовериться в обоснованности отнесения на расходы таких затрат, как (далее идет цитата из графы “Содержание операции” упомянутого регистра) “Списание в производство”.

При этом в регистре не указано ни то, что списывается (наименование материала), ни по какому документу (номер требования-накладной).

Для преодоления этого “казуса” 1С возможны два варианта:

Вариант 1:

1) Распечатываем без внесения дополнений сформированный в 1С Регистр учета прямых расходов на производство; для большей информативности при формировании выбираем (“Настройка”): в реквизите “Вид отчета” — “Прямые расходы с учетом распределения”, в реквизите “Показатели” ставим “галочки”- Месяц, Номенклатурная группа, Вид расходов (это позволит нам соотнести полученные данные с регистром-расчетов остатков НЗП, в который попадают сводные данные по месяцам, номенклатурным группам и видам расходов).

2) Формируем Отчет по проводкам по бухгалтерскому учету, в настройке отчета вводим корреспонденцию: Д20 (по кредиту оставляем пустое место). Полученный отчет дорабатываем аналогично описанному ранее (см. Налоговый учет.

“Этапы приготовления” Регистр учета доходов текущего периода (часть 2)): вводим графы “Налоговый учет” и “Вид разницы” (при наличии расхождений между бухгалтерским и налоговым учетом).

Называем полученное “Расшифровка к Регистру учета прямых расходов на производство”, распечатываем, подписываем и подкалываем к самому регистру.

Если разниц нет (т.е. налоговый учет совпадает с бухгалтерским) и если из какого-либо регистра бухгалтерского учета можно получить исчерпывающую информацию о каждой из сумм, формирующих прямые расходы на производство, то отдельно расшифровку можно не формировать, а считать этот бухгалтерский регистр также регистром налогового учета.

Примечание: Под “получением исчерпывающей информации из регистра” я понимаю отсутствие необходимости поднимать первичные документы для понимания хозяйственной операции, которую отражает конкретная сумма. Например, требование-накладная — первичный документ, подтверждающий хозяйственную операцию по списанию материалов в производство (Д20 К10).

Если в качестве регистра бухгалтерского учета по счету 20 используется оборотно-сальдовая ведомость по счету или отчет 1С “Обороты счета”, совмещающий в себе журнал-ордер и ведомость, то этот регистр не будет предоставлять исчерпывающую информацию о списанных на конкретный продукт материалах — суммы в указанных отчетах сводные и для проверки конкретной суммы необходимо будет просмотреть все требования-накладные за месяц. Более подробную информацию предоставляют отчеты 1С “Карточка счета” и “Отчет по проводкам” (я предпочитаю последний) — там мы можем увидеть и номер требования-накладной, и наименование и количество списанных материалов; в случае возникновения необходимости проверки конкретной суммы, из этих отчетов можно понять, какой первичный документ нужно поднять.

3) Если на счет учета прямых затрат распределяются какие-либо накладные расходы с других счетов затрат, то необходимо оформить документ (по числу распределяемых счетов) “Расшифровка к Регистру учета прямых расходов на производство в части сумм, подлежащих распределению” (аналогично предыдущему).

Вариант 2:

Первый пункт варианта 1 опускаем; отчет, полученный при выполнении второго пункта варианта 1, называем “Регистр учета прямых расходов на производство” (пожалуй, только этого не хватает, чтобы полученный документ отвечал требованиям к форме аналитических регистров налогового учета, изложенным в ст.313 НК РФ). При необходимости делаем расшифровку к регистру аналогично третьему пункту варианта 1.

При использовании варианта 2 удобнее регистр распечатывать отдельно за каждый месяц периода для возможности соотнесения полученных данных с регистром-расчетов остатков НЗП, в котором, как уже отмечалось, данные сгруппированы по месяцам, номенклатурным группам и видам затрат.

После того, как мы зафиксировали порядок формирования в налоговом учете прямых расходов на производство — подготовили Регистр учета прямых расходов на производство, переходим к отражению порядка определения доли расходов, учитываемых (т.е. уменьшающих налоговую базу) в текущем налоговом (отчетном) периоде, — формированию Регистра-расчета стоимости остатков незавершенного производства.

Этой цели вполне удовлетворяет имеющийся в 1С одноименный отчет. Без дополнительной настройки отчет формируется в надлежащем виде: данные сгруппированы по месяцам, номенклатурным группам, видам прямых расходов.

Читайте продолжение:

Налоговый учет. Корректировка “Рецепта приготовления”

Источник: http://buhcase.ru/nalogovyj-uchet-etapy-prigotovleniya-registr-raschet-stoimosti-ostatkov-nezavershennogo-proizvodstva.html

Разработки для 1С — Готовые решения — обработки, отчеты, конфигурации

Обработка для выгрузки на диск/загрузки с диска элементов справочника “Внешние обработки”

Читать далее »

Групповая обработка ссылок вида Объект не найден (502:37855254002e11eb11e73b8f36150d9e) заполняется максимально просто копированием и вставкой из буфера: 1) Выделяет уникальные идентификаторы (далее УИ); 2) Ищет ссылки на объекты базы по УИ; 3) Создаёт пустые объекты с указанным УИ;

4) Регистрирует найденные ссылки для обмена данными.

https://www.youtube.com/watch?v=qCvElNicKnc

Работает на любых продуктах 8.3.

Проверялась на 1С:ERP Управление предприятием 2 (2.4.3.167)

Читать далее »

Правила обмена справочника физлиц между для ЗУП 3.1. Есть несколько баз, в которых работает отдел кадров, иногда требуется принимать одних и тех же физлиц в разных базах. Чтобы не вбивать каждый раз данные, написали правила для переноса основных данных физлиц между базами ЗУП 3.1. Может, кому-то еще пригодится.

Читать далее »

Юрий Лазаренко поделится опытом ускорения 1С нестандартными методами, в том числе с помощью http-сервисов. Он расскажет, как с помощью сверхтонкого клиента для 1С и интеграции с сайтом удалось добиться ускорения 1С на порядок. Также в статье приведена статистика по отчету о нагрузочном тестировании сверхтонкого клиента для 1С:ITIL.

Читать далее »

Штатные печатные формы для Альфа-Авто 5.0, 5.1, Автосервис для документов, переделанные во внешние.

Читать далее »

Обработка для загрузки Поступления товара из табличного документа Excel из 1С Розницы 2.2. На самом деле, табличный файл может быть в свободной форме. Главное, чтобы совпадали поля таблицы с полями в обработке.

Читать далее »

Обработка нужна получения координат Широта и Долгота по адресу.

Читать далее »

Простой принцип, который стоит учитывать при автоматизации.

Читать далее »

ЗАПОЛНЯЕМЫЙ И ВЫГРУЖАЕМЫЙ отчет П-4 под актуальный шаблон. Комплект для сборки(перенести в конфигурацию ЗУП 3.1.5, 3.1.6, 3.1.7): 1) внутренний отчет РегламентированныйОтчетСтатистикаФормаП4 + 2) МодульМенеджера этого отчета(не выгружается во внешний отчет) +

3) одна процедура ОбщийМодуль.РегламентированнаяОтчетность.ДополнитьСтруктуруПараметров

Читать далее »

Вариант механизма выбора даты для разработки интерфейса под сенсорный монитор. Особенно актуально для разработки терминалов или других подобных систем.

Читать далее »

Отчет выводит движения товаров на складе за указанный период по номенклатуре. Отражаются заказы в работе сейчас, за период и поставленные на резерв. Движения по факту и плановый остаток товара на складе с учетом заказов: клиента и поставщикам.

Читать далее »

Источник: http://1c-e.ru/%D0%BF%D0%BE%D0%B8%D1%81%D0%BA-%D0%BE%D1%82%D1%80%D0%B8%D1%86%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D1%8B%D1%85-%D0%BE%D1%81%D1%82%D0%B0%D1%82%D0%BA%D0%BE%D0%B2-%D0%BF%D1%80%D0%B8-%D0%BF%D1%80%D0%BE/

Статьи и публикации

Начиная с релиза 1.2.15 в и в , реализован новый механизм учета затрат: «Расширенная аналитика учета затрат» (РАУЗ).

С этого времени, несмотря на поддержку «традиционного учета», исправляются ошибки, если вдруг они обнаружены, все развитие функционала проходит только с использованием РАУЗ, поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета.

Как и при любом другом переходе, возможно возникновение ошибок в учете и при выполнении регламентных операций, и зачастую причина возникновения ошибки не поддается поверхностному анализу. Даже наличие в программе разнообразных отчетов не позволяет сделать это, особенно в случае разнообразия аналитики и центров затрат.

В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 вконфигурации «Комплексная автоматизация» (ред.1.0.10.1) на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Расширенная аналитика учета затрат – это новая (альтернативная) модель учета по следующим участкам:

- складской учет

- учет затрат

- учет выпуска и учет себестоимости

- расчет себестоимости

Возникновение этого механизма связано с унификацией учета затрат и учета запасов.

Одна из ключевых идей РАУЗ – единый взгляд на учет затрат и запасов:

- Используется единый регистр для учета затрат

- Единообразно ведется учет по партиям и у запасов и у затрат

Можно говорить о том, что в РАУЗ для затрат и запасов применяется практически один и тот же подход к учету: движениями в одном регистре учета затрат учитываем (вводим, регистрируем, храним) их однотипно, просто в разных разделах учета.

Партионный учет в РАУЗ так же значительно поменялся – более не применяется такое понятие как партиобразующий документ. Партия определяется датой ее возникновения, а не документом. В результате, при списании со склада программа больше не обязана вычислять, по какому документу остатки должны уйти со склада – теперь достаточно просто отметить, что такого-то числа произведен расход (списание) запаса определенного материала. Это избавляет от необходимости выполнять ресурсоемкие вычисления для оценки стоимости списываемых партий. Дело в том, что в течение месяца применяются «предварительные оценки», по которым будет производиться списание. А фактическая стоимость вычисляется документом«Расчет себестоимости выпуска», параллельно с расчетом стоимости затрат.

https://www.youtube.com/watch?v=r9gaXz1jcc4

В течение месяца «Комплексная автоматизация» может применять 3 варианта оценки стоимости возникающих объектов:

- по плановым ценам

- по прямым затратам

- по нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

Учетная политика

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ, при применении способа оценки стоимости списания – по FIFO, в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней».

По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости.

Правда, стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

Для регламентированного и управленческого учета используются свои регистры накоплений: «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)». Так как регистры похожи по составу полей, далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда.

Аналогично и в расходных движениях: видим не только, какой объект и откуда ушел, но и куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета.

Например, комбинация: счет учета, подразделение, организация и т.п.

Учет затрат

Всего есть пять видов ключей аналитики:

- Аналитика вида учета. По данным этой аналитики мы можем определить – речь идет о затрате/запасе, в какой организации это учитывается, в каком подразделении/на каком складе, на каком счете.

- Аналитика учета затрат. По данным этой аналитики мы можем определить – что это за запас / затрата, как учитывается с точки зрения учета затрат.

- Аналитика учета партий. По данным этой аналитики мы можем определить – что это за партия запаса и как она должна использоваться.

- Аналитика распределения затрат. По данным этой аналитики мы можем определить, что является получателем затрат.

- Аналитика учета прочих затрат. Эта аналитика используется только в реквизите «Кор. аналитика вида учета», когда происходит формирование стоимости прочего объекта, то есть не относящегося к производственному учету.

Продажи учитываются с помощью регистра «Учет продаж и себестоимости». На основании данных этого регистра формируются базы расчета себестоимости.

Учет продаж и себестоимости

Далее, рассмотрим, как происходит списание затрат в «Комплексной конфигурации» и что для этого необходимо.

Если вы решили использовать РАУЗ после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции, связанные со счетами затрат или учета МПЗ ,надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись.

Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам.

Если нет данных в регистре «Учета продаж и себестоимости», то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

Закрытие счетов затрат осуществляется документом «Расчет себестоимости». При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП», но все движения формируются последним действиям.

Расчет себестоимости

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг», так как критерии для распределения не зависят от применяемого метода. Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того, как он там образовался).

- Запись в регистр «Способы распределения статей затрат» (самое удивительное, что любая) или в документе«Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат»указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

Способы распределения статей затрат

Настройка закрытия месяца

При отсутствии выручки документ «Расчет себестоимости» может отнести расходы по 26-му счету на РБП. Здесь стоит упомянуть еще один момент: если возникает необходимость, для общехозяйственных расходов можно указать точную аналитику, на которую они будут отнесены.

Для этого нужно в первичном документе: «Поступление товаров и услуг»,«Авансовом отчете», «Требовании накладной» или в каком-либо другом документе – указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на нее, или на РБП, если оборота по этой номенклатурной группе нет.

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов. Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.

Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг», документ«Акт об оказании производственных услуг» в комплексной автоматизации не используется.

При определении списка реализованных услуг определяется аналитика затрат – по данным документа «Настройка параметров учета номенклатуры» (закладка «Услуги»).

Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

Настройка учета

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета».

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура» или «Тип номенклатуры» и парой «Подразделение организации», «Номенклатурная группа».

Теперь документ «Расчет себестоимости» при выполнении операции «Определение списка реализованных услуг» соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов», произведется расчет всех баз, по которым будут распределены расходы.

Рассчитанные базы записываются в регистры сведений «База распределения затрат» и«База распределения затрат (бухгалтерский учет)».

Установка параметров учета номенклатуры

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура». Если значения не будут совпадать, то результат списания себестоимости может быть не верным. Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

Первый способ – это заполнить вручную в регистре сведений «Способы распределения статей затрат организаций». Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Способы распределения статей затрат организаций

Второй способ — это указать в документе «Расчет себестоимости» настройку закрытия месяца.

В этой настройке на закладке «Распределение затрат» должно быть указано как распределяются затраты, но здесь Вы указываете подразделение предприятия, поэтому, чтобы рассчиталась себестоимость в регламентированном учете, обязательно должно быть установлено соответствие подразделений предприятия и подразделений организации, иначе при проведение документа в регламентированном учете расчет произведен не будет.

Настройка закрытия месяца

При проведении документа формируются записи в регистр сведений «Способы распределения статей затрат организаций», соответствующие правилам установленным на закладке «Распределение затрат».

Способы распределения статей затрат

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат») и данными регистра «Способы распределения статей затрат организаций». В этом случае необходимо эти противоречия устранить.

Условия для распределения на себестоимость общепроизводственных затрат такие же, как и для производственных затрат, но есть возможность произвести распределение сумм по тем подразделениям, по которым нет базы для распределения (выручки по услугам для этого подразделения).

Для этого необходимо выполнить следующие действия. Во-первых, в документе «Расчет себестоимости» сделать пустым поле «Настройка закрытия месяца».

Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций», для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения». В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа» по которым есть доход.

Отчет по проводкам

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат», корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций». Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.

На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Источник: http://www.rg-soft.ru/rg/articles/the-distribution-of-expenditures-in-the-application-of-the-extended-analysts-cost-accounting/

Учет номенклатуры в «1С» и ликвидация ошибок при производстве расчетов себестоимости

30.01.2017

В стандартных программных решениях «1С» «Управление торговлей 11», «Комплексная автоматизация 2», «ERP» ведение учета номенклатуры производится одинаково.

В более ранних вариантах программ в типичных формах он может незначительно меняться, но при его осуществлении соблюдаются те же принципы.

На примере популярной стандартной конфигурации «1С: УТ 11» рассмотрим особенности ведения учета номенклатуры и исправление ошибок при расчете себестоимости.

Исправление ошибок при расчете себестоимости

Виды ошибок, которые отслеживает инструмент расчета себестоимости

Зависшие остатки сумм с нулевым значением

Возникает следующее сообщение: «По номенклатуре , склад: , организация: обнаружен некорректный остаток в регистре «Себестоимость товаров»: Количество = 0, Стоимость = ХХХ,ХХ, Стоимость Без НДС = ХХХ,ХХ».

Такая погрешность может появиться только при ведении т.н. «партионного» вида учета. Тогда программе не удается правильно определить для списанных товаров их себестоимость по конкретным партиям.

Как правило, такой казус становится возможным при отсутствии согласования остатков в «Партиях товаров организации», «Себестоимости товаров».

Чтобы решить возникшую проблему, нужно свериться с историей документов и найти, когда именно произошло расхождение остатков в указанных регистрах. Обычно это связано с корректировкой данных за прошлый период.

Устранить расхождение можно путем распроведения и вторичного проведения того же документа с целью нового заполнения типа запасов.

Отсутствие продукции на складе

В программе появляется сообщение типа «Номенклатура: , склад: , организация: обнаружен отрицательный остаток в регистре «Себестоимость товаров»: 1».

Появление такого сообщения говорит о том, что в конце месяца было списано товаров больше, чем их значилось в остатках. Это могло произойти по следующим причинам:

- не были введены приходные документы;

- были изменены приходные документы с уже внесенным расходом;

- расходные документы были введены по ошибке.

Чтобы исправить данную ошибку, потребуется провести проверку движения по номенклатуре, имеющей отрицательный остаток, и найти, где появилась неточность.

Товар на комиссии

Будет выдано извещение: «Не оформлены отчеты комитенту о списании по организации: , комитент: ».

Такое возможно только при комиссионной торговле. На самом деле это не совсем ошибка, а скорее оповещение, что не был оформлен отчет для комитента. Система выявляет эту проблему, если есть остатки в регистре товаров к оформлению отчетов комитенту.

Чтобы все исправить, потребуется сформировать отчет для комитента и произвести перерасчет себестоимости.

Передача между компаниями

Появляется извещение: «Не оформлены передачи товаров от отправителя: , на получателя: , по складу: ».

Данная проблема может проявиться исключительно в том случае, когда применяется механизм «Интеркампани». По сути, это тоже фактически не ошибка, а оповещение, что не была проведена передача по проданной продукции другой организации.

Технически программа регистрирует данный вид ошибки по остаткам в регистре продукции к передаче.

Нужно произвести оформление передачи с помощью РМ оформления передач/возвратов и еще раз рассчитать себестоимость.

Работы

Выдается сообщение: «Не отражено поступление шт. работы в подразделение организации ».

Подобная проблема возможна во время пользования номенклатурой типа «Работа». Оповещение указывает на то, что было что использовано, списано или реализовано работ больше, чем поступило по факту.

Программа находит эту неточность, если есть отрицательные остатки в регистре материалов и работ в производстве.

Нужно будет провести проверку ошибочных работ, а затем или произвести оформление пропущенного поступления, или исправить использование данной работы. Далее придется снова произвести расчет себестоимости.

Источник: https://www.vdgb.ru/kompaniya/novosti-vdgb/uchet-nomenklaturi-v-1c-i-likvidaciya-oshibok-pri-proizvodstve-rascheta-sebestoimosti/

Закрытие месяца в 1С: Комплексная автоматизация 8

Опубликовано 16.12.2014 11:19Просмотров: 56208

Как показывает мой опыт работы, самое большое количество вопросов у пользователей программ 1С всё-таки вызывает процедура закрытия месяца.

Про одну из конфигураций я уже рассказывала в своей статье Как закрыть месяц в 1С: Бухгалтерии 8, а теперь речь пойдет о конфигурации 1С: Комплексная автоматизация 8.

Я опишу основные этапы закрытия месяца, некоторые настройки и моменты, на которые стоит обратить внимание, а задать свои вопросы или написать о трудностях вы сможете в комментариях к статье.

Рассмотрим небольшое предприятие, которое занимается производством печенья: закупает материалы (10 счет), списывает их в производство (20 счет), получает готовую продукцию (43 счет). Кроме этого есть затраты по заработной плате и страховым взносам производственных рабочих (20 счет) и администрации (26 счет).

Мы будем рассматривать ситуацию, когда в настройках учета установлено, что используется расширенная аналитика учета затрат (РАУЗ).

В том случае, если используется не РАУЗ, а партионный учет, затратные счета автоматически не закрываются.

Посмотреть данную настройку в вашей базе можно, переключив интерфейс на «Бухгалтерский и налоговый учет» и выбрав пункт «Настройка учета» — «Настройка параметров учета».

Итак, первым делом после того, как вы удостоверились, что все первичные документы введены в программу, нужно сформировать ОСВ по счетам 10 и 43. Проверяем, нет ли на них отрицательных остатков или пустых строк субконто.

Еще возможна ситуация, когда по какой-то номенклатуре есть суммовой остаток (положительный или отрицательный), но нет количества. Такие ошибки нужно обязательно исправить, так как они могут помешать закрытию месяца.

В большинстве случаев для этого достаточно перепровести документы.

Затем нужно проверить счета 20, 25, 26 и 44, на них тоже не должно быть пустых строк субконто.

Следующий очень важный этап — сверка данных бухгалтерских счетов и регистра «Учет затрат». Для чего это нужно делать? В своей статье Ручные проводки — почему 8-ка их «не любит»? я подробно рассказывала о том, почему нельзя вводить данные в программу ручными операциями.

Для комплексной автоматизации это вдвойне актуально, особенно для затратных счетов (в нашем примере — 20 и 26).

Дело в том, что при расчете себестоимости в ходе закрытии месяца программа руководствуется не данными 20-х счетов, а данным регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», поэтому информацию, которая в нем хранится, нужно обязательно проверить, если хотите получить закрытые счета затрат и корректный финансовый результат. Сделать это можно отчетом «Ведомость по учету затрат», который в полном интерфейсе находится в меню «Отчеты» — «Расширенная аналитика учета».

Выбираем организацию и период отчета, вид учета — «регл. учет», нажимаем «Сформировать».

В нашем случае, согласно отчету, есть следующие затраты:

1) зарплата администрации, отнесенная на 26 счет — 65 000 руб.

2) зарплата производственных рабочих, отнесенная на 20 счет, номенклатурная группа «Выпечка» — 39 000 руб.

3) материалы, списанные на 20 счет, подразделение «Производство», номенклатурная группа «Выпечка» — 1271.19 + 4237,29 + 847,46 = 6355,94 руб.

Соответственно, необходимо произвести сверку затрат со счетами 26 и 20 по статьям «Оплата труда» и «Материалы».

В том случае, если пользоваться ведомостью по учету затрат вам неудобно, или что-то не получается проанализировать, то постарайтесь просто просмотреть список ручных операций, убедившись, что там нет проводок по затратным счетам, такие проводки должны быть сформированы только документами. Также нужно быть внимательными, если вы правите данные самих регистров накопления документом «Корректировка записей регистров».

Теперь переходим непосредственно к процедуре закрытия месяца и её настройке. В интерфейсе «Бухгалтерский и налоговый учет» выбираем меню «Регламентные операции» — «Процедура закрытия месяца».

Добавляем новый документ, выбираем организацию и указываем дату — конец закрываемого месяца. В поле «Настройка» открываем список настроек и добавляем новый элемент справочника (как правило, сделать это нужно один раз, если вы уже создавали настройки, то можно просто их открыть и проверить).

В форме настройки на первой вкладке нужно поставить галочки возле тех операций, которые должны быть выполнены и назначить для них ответственных (это может быть один человек, а могут быть разные).

По умолчанию галочки установлены определенным образом, но вы можете снять те, которые вам не нужны (например, нет смысла начислять амортизацию НМА или ОС, если у вас их нет) или установить недостающие.

Еще одна очень важная вкладка в настройках — «Распределение затрат». Здесь необходимо указать способ распределения затрат для расчет себестоимости. В нашем случае для всей продукции это будет способ «по объему выпуска», добавить в таблицу необходимо лишь одну строку.

Есть еще один момент, который не относится напрямую к данной форме настройки закрытия месяца, но о котором, на мой взгляд, нужно упомянуть. Бывает так, что 20 или 26 счет не закрывается, или затраты распределяются неверно.

В комплексной автоматизации одной из причин этого может быть отсутствие соответствия между справочниками «Подразделения» и «Подразделения организаций».

Для того, чтобы его установить, необходимо открыть справочник «Подразделения» и для каждого элемента выбрать соответствующие ему подразделения организации, которых может быть несколько.

В том случае, если для какого-то из подразделений вы не установите соответствие, то при расчете себестоимости будет выдано сообщение следующего вида: «При заполнении способов распределения затрат возникли следующие ошибки: C подразделением организации «Администрация» не связано ни одно подразделение.»

После того, как настройки сделаны, нажимаем кнопку «Загрузить настройки», а затем кнопку «Запустить процедуру». Теперь можно перейти на вкладку «Схема» и последовательно щелкать по прямоугольникам, обведенным красным пунктиром, или нажать на кнопку «Регламентные операции» и выполнять появляющиеся задачи. Рассмотрим коротко основные операции.

Первые и очень важные этапы — выполнение обработки для восстановления последовательности расчетов по приобретению и реализации.

Эту обработку нельзя открыть из процедуры закрытия месяца, её можно найти через интерфейс «Заведующий учетом» в меню «Регламентные операции».

В ходе выполнения осуществляется перепроведение всех документов по расчетам с контрагентами для корректного отражения и зачета авансов, а также создаются документы «Переоценка валютных остатков» (при необходимости устанавливаем галочку).

После выполнения обработки помечаем соответствующие этапы как выполненные.

Затем последовательно начинаем выполнять остальные этапы, в ходе которых нужно создавать документы, формирующие проводки. Для этого открываем форму текущей операции, нажимаем кнопку «Создать документы», проводим документ и отмечаем операцию как выполненную.

Чтобы открыть документ нужно просто дважды щелкнуть на его название, также можно из данной формы посмотреть его проводки.

Все документы достаточно простые, расскажу немного подробнее только о документе «Расчет себестоимости», который выполняет основные операции по закрытию счетов.

Расчет себестоимости для регламентированного (БУ и НУ) и управленческого учета формируется отдельными документами. В таблице содержится список выполняемых операций, который можно подкорректировать при необходимости. Именно данным документом осуществляется расчет фактической себестоимости и закрытие счетов 20, 23, 25, 26. В нашем случае он формирует следующие проводки.

Остается только сформировать финансовый результат, в ходе которого осуществляется закрытие счета 90. После этого процедура закрытия месяца завершена, ОСВ в нашем случае выглядит следующим образом (20-е и 90 счета закрыты, финансовый результат отнесен на счет 99).

Источник: https://xn--80abbnbma2d3ahb2c.xn--p1ai/bukhgalteriya-3-0/main/bukhgalteriya-3-0/zakrytie-mesiatca-v-1s-kompleksnaia-avtomatizatciia-8