Обязательный аудит критерии 2018

Силами независимых аудиторских фирм, располагающих соответствующими лицензиями, ежегодно предоставляются клиентам услуги в сфере обязательного аудита.

Группа Компаний «Аудит А» работает с заказчиками, для которых проведение этой процедуры является непременным условием ведения деятельности.

Выполняя анализ, наши эксперты руководствуются действующим законодательством, российскими и международными стандартами. Мы готовы перечислить основания для обязательного аудита в текущем году.

Обязательный и инициативный аудит – анализ, который подразумевает не только проверку достоверности отчетности предприятия. Такое исследование позволяет свести к минимуму налоговые и финансовые риски, избежать крупных штрафных санкций, снизить нагрузку на трудовые ресурсы предприятия, равномерно распределить затраты. Критериям проведения обязательного аудита в текущем году соответствуют:

- все открытые акционерные общества с выручкой больше 400 млн руб. и/или балансовыми активами больше 60 млн руб.;

- организации других форм собственности, выручившие при ведении бизнеса больше 800 млн руб.;

- все ЗАО независимо от активов и выручки за предыдущий отчетный период;

- компании с допуском ценных бумаг к торгам, а также застройщики, использующие денежные средства при долевом строительстве;

- составители консолидированной отчетности.

Обязательному аудиту подлежат организации, которые относятся к общественно значимым. Все критерии указаны в законе «Об аудиторской деятельности».

Такой анализ позволяет исключить ошибки, которые возникают в ходе ведения бухгалтерского и налогового учета. Анализ, проведенный экспертами, направлен на формирование объективной оценки состояния бизнеса.

Поэтому владельцам предприятий надлежит отказаться от попытки противиться обязательному аудиту в текущем году.

Цели и задачи обязательной аудиторской проверки в 2018 г

Проведение подобного исследования является подтверждением безупречной репутации организации. Заключение, выдаваемое экспертами, оказывает положительное влияние на инвесторов и кредиторов, которые заинтересованы в сотрудничестве с бизнесом.

Эти структуры могут быть уверены, что организация работает, не вступая в противоречие с законом. Никто не хочет рисковать своими деньгами.

Поэтому кредиторы и инвесторы с готовностью идут навстречу компаниям, которые проходят процедуру обязательного аудита.

На основе проведенного исследования аудиторы формируют соответствующие выводы и рекомендации. Эти документы содержат информацию о проделанной работе, данные о выявленных ошибках и недочетах, указания и способы их устранения.

Обязательный аудит – анализ, который помогает выявить все факторы, препятствующие успешному ведению бизнеса.

Пользоваться возможностями, которые предоставляет такое исследование, необходимо! Если организация по критериям не подпадает под обязательную проверку, то можно оформить заказ на инициативный аудит.

Обратите внимание

При необходимости выполнения обязательного аудита в текущем году помните об одном важнейшем условии.

Такое исследование должны проводить опытные специалисты, досконально разбирающиеся в законодательстве, умеющие применять на практике международные и российские стандарты. Обращайтесь в Группу Компаний «Аудит А».

Квалифицированные эксперты способны решать задачи клиента! Получить консультацию можно в любое время. Специалисты ответят на все вопросы, предоставят исчерпывающую информацию об услугах. Звоните!

В ближайшее время с Вами свяжется наш сотрудник.

Источник: https://audita.ru/tags/obyazatelnyj-audit-kriterii-2018

Федеральный закон обязательный аудит

- мнение с оговоркой;

- отрицательное мнение;

- отказ от выражения мнения.

2. Письменная информация аудитора по итогам аудиторской проверки.

Отчет содержит перечень выявленных проблем, а также экспертные замечания и рекомендации аудиторов по их устранению или исправлению.

Наряду с выдачей аудитором заключения и отчета специалистами группы компаний осуществляется текущее оперативное консультирование по возникающим вопросам бухгалтерского и налогового учета, связанным с аудиторской проверкой.

Для того, чтобы заказать услугу, позвоните по телефону:

www.uf-k.ru

Обязательный аудит: критерии и порядок проведения в 2017 году

Проведение обязательного аудита строго регламентировано законодательством, а несоблюдение сроков и требований грозит штрафами.

Проведение обязательного аудита позволяет оценить бизнес и разработать стратегию дальнейшего развития.

При выборе организации для проведения обязательного аудита стоит обратить внимание на репутацию компании, срок ее деятельности на рынке, наличие лицензий на осуществление аудиторской деятельности, а также на опыт специалистов.

Для проведения налогового аудита стоит привлекать зарекомендовавших себя профессионалов. От этого зависят сроки проведения процедуры.

В 2017 году в России в процедуре проведения обязательного аудита появились существенные изменения, вызванные введением в действие Международных стандартов аудита (МСА). Что это за изменения, как они отразятся на самой процедуре аудита и какая ответственность грозит за невыполнение требований?

Зачем, кем и когда проводится обязательный аудит

Обязательный аудит — это ежегодная аудиторская проверка бухгалтерской и финансовой отчетности компании с целью выражения мнения о ее достоверности.

Процедура регламентируется государством и может проводиться только аудиторскими организациями или индивидуальными аудиторами, имеющими соответствующий квалификационный аттестат и являющимися членами саморегулируемых организаций аудиторов (часть 2 статьи 1, статьи 3, 4 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее — 307-ФЗ)) [1] . Особняком стоят государственные корпорации и предприятия, негосударственные пенсионные фонды, компании, в которых доля государственной собственности составляет не менее 25%, кредитные и страховые организации — для них обязательный аудит проводится только аудиторской компанией.

Основным нормативным документом, регулирующим проведение обязательного аудита в РФ, является 307-ФЗ.

На аудиторскую деятельность также распространяются федеральные правила (стандарты), утвержденные приказами Минфина и постановлениями Правительства РФ, документы, одобренные Советом по аудиторской деятельности.

С января 2017 года обязательный аудит выполняется в полном соответствии с Международными стандартами аудита (МСА).

Цель обязательного аудита закреплена Федеральным правилом (стандартом) аудиторской деятельности № 1 [2] и заключается в выражении мнения о достоверности финансовой и бухгалтерской отчетности аудируемого лица во всех существенных отношениях и соответствии порядка ведения бухгалтерского учета законодательству РФ.

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно.

Но если аудит охватывает весь объем финансовой отчетности за год и требует большого количества времени, специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года.

Такое распределение объема позволяет получить более точные данные о ведении отчетности и практически не отвлекать сотрудников организации от их основной деятельности.

Критерии проведения обязательного аудита в 2017 году

Статья 5 307-ФЗ определяет предприятия, которые подлежат обязательному аудиту.

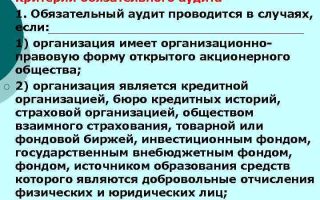

- кредитные организации и бюро кредитных историй;

- страховые и клиринговые организации;

- микрофинансовые компании;

- негосударственные пенсионные и иные фонды;

- профессиональные участники рынка ценных бумаг и организаторы торговли;

- управляющие компании акционерного инвестиционного фонда;

- политические партии (в отдельных случаях).

- если ценные бумаги компании допущены к организованным торгам;

- если стоимость активов компании за предшествующий период составила 60 млн рублей, а балансовый объем выручки 400 млн рублей и выше;

- если организация представляет и (или) раскрывает сводную (консолидированную) бухгалтерскую отчетность.

- Подготовка к аудиту, или этап планирования. Целью этого этапа является организация эффективной и экономически оправданной проверки. В ходе планирования разрабатывается стратегия и тактика, обычно обсуждаемая с клиентом, график проведения, общий план и программа аудита, организуется взаимодействие с подразделениями внутри фирмы, формируется аудиторская группа, направляются письма-запросы. На этом этапе аудитор должен получить представление о финансово-хозяйственной деятельности проверяемой компании и информацию о внешних и внутренних факторах, влияющих на нее.

- Проведение аудита — сбор и анализ данных. Проверяются все первичные документы, регистры бухгалтерского учета, уставные документы, достоверность расчетов, учетная политика компании. Вся собранная бухгалтерская информация и достоверность ее обработки оценивается с точки зрения соответствия требованиям законодательства. Формируются рекомендации по устранению недочетов, оказавших влияние на конечный результат финансовой и бухгалтерской деятельности и отраженных в отчетности. Эти рекомендации и информация о выявленных недочетах и ошибках, обоснованные документально, предоставляются руководству аудируемой компании.

- Формирование аудиторского заключения. На основании всей собранной и проанализированной информации формируется аудиторское мнение о достоверности бухгалтерской (финансовой) отчетности организации и составляется аудиторское заключение, являющееся главным итогом проверки. Аудиторское заключение может быть двух типов:

- Немодифицированное. Выдается в том случае, если бухгалтерская отчетность достоверно отражает финансовое положение компании и ее хозяйственной деятельности во всех существенных отношениях.

- Модифицированное. Аудитор модифицирует заключение в тех случаях, когда приходит к выводу, что отчетность содержит существенные искажения или у него отсутствует возможность получения доказательств, что бухгалтерская отчетность не содержит искажений. Заключение может быть выражено аудитором в трех формах: мнение с оговоркой, отрицательное мнение, отказ от выражения мнения.

- Подача компанией аудиторского заключения в Росстат. С 1 января 2014 года компании, подлежащие обязательному аудиту, обязаны предоставить аудиторское заключение в территориальные органы статистики. Оно должно быть предоставлено вместе с годовой бухгалтерской отчетностью, подлежащей обязательному аудиту, в срок не позднее 10 рабочих дней со дня, следующего за датой составления аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (пункт 2 статьи 18 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» [4] ).

- За непредоставление аудиторского заключения в территориальные органы Росстата в установленный срок налагается штраф в размере от 300 до 500 рублей для должностных лиц и от 3000 до 5000 рублей для юридических лиц (статья 19.7 КоАП РФ [10] ). Дополнительно штраф может быть наложен за представление бухгалтерской отечности в неполном составе (письмо Росстата от 16 февраля 2016 года № 13-13-2/28-СМИ [11] ).

- За неопубликование аудиторского заключения на странице официального сайта АО в интернете в установленные сроки согласно требованию Центробанка. Штраф за это составляет от 30 000 до 50 000 рублей или дисквалификация на срок от 1 до 2 лет для должностных лиц и штраф от 700 000 до 1 000 000 рублей для юридических лиц (часть 2 статьи 15.19 КоАП РФ [12] ).

- За невнесение сведений о результатах проведения обязательного аудита или их несвоевременное внесение в Единый федеральный реестр о фактах деятельности юридических лиц — штраф в размере от 5000 до 50 000 рублей (пункты 6–8 статьи 14.25 КоАП РФ [13] ).

- За отсутствие аудиторского заключения в течение установленных сроков хранения (от 5 лет), выявленное в ходе выездной налоговой проверки, — штраф в размере от 5000 до 10 000 рублей (часть 1 статьи 15.11 КоАП [14] ).

-

увеличение количества аудиторских процедур

-

увеличение объема данных, необходимы для анализа деятельности аудируемых компаний

-

новые стандарты качества проведения обязательного аудита

-

новые стандарты информирования в аудиторском заключении

-

введение модифицированного мнения в заключении

- сведения о среднесписочной численности работников организации;

- суммы уплаченных организацией налогов и сборов, за исключением налогов, уплаченных при ввозе товаров в ЕАЭС и налоговыми агентами;

- суммы доходов и расходов по данным бухгалтерской отчетности.

- наименование, ИНН, ОГРН, СНИЛС аудируемого лица;

- наименование (Ф.И.О.), ИНН, ОГРН (ОГРНИП), СНИЛС аудиторской организации (индивидуального аудитора);

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период составления бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- дата аудиторского заключения;

- мнение аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности.

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период, начиная с 31-го календарного дня просрочки, что соразмерно процентам, уплачиваемыми по банковским кредитам.

- юридические лица, выручка которых в 2016 году превысила 400 млн. руб.или активы баланса на конец года превышают 60 млн. руб.

- застройщики в рамках Федерального закона 214-ФЗ

- компании, составляющие консолидированную бухгалтерскую отчётность

- акционерные общества, в том числе и не публичные.

- компании, публично размещающие ценные бумаги

- банки, страховые компании и некоторые другие категории в случаях, установленных законами № 307-ФЗ «Об аудиторской деятельности», 208 ФЗ «О консолидированной отчётности».

- профессиональным участником рынка ценных бумаг либо ценные бумаги организации допущены к организованным торгам;

- негосударственным пенсионным фондом (или его управляющей компанией);

- организация предоставляет (публикует) консолидированную бухгалтерскую (финансовую) отчетность (кроме государственного внебюджетного фонда);

- объем выручки от реализации продукции (товаров, работ, услуг) за предшествующий отчетному год превышает 400 000 000 руб. (кроме сельхозкооперативов и их союзов, а также государственных (муниципальных) унитарных предприятий);

- сумма активов баланса на конец предшествующего отчетному года превышает 60 000 000 руб. (кроме сельхозкооперативов и их союзов, а также государственных (муниципальных) унитарных предприятий);

- такая обязанность закреплена другими федеральными законами (например, для эмитентов ценных бумаг обязанность проводить аудит установлена пунктом 9 статьи 22 Закона от 22 апреля 1996 г. № 39-ФЗ, а для организаторов азартных игр частью 12 статьи 6 Закона от 29 декабря 2006 г. № 244-ФЗ).

- объем выручки от реализации продукции (товаров, работ, услуг) за год, предшествующий отчетному, превышает 400 000 000 руб.;

- сумма активов баланса на конец года, предшествующего отчетному, превышает 60 000 000 руб.

- с даты государственной регистрации по 31 декабря этого же года включительно, если организация создана до 30 сентября;

- с даты государственной регистрации по 31 декабря следующего года включительно, если организация создана после 30 сентября.

- организаций, ценные бумаги которых допущены к организованным торгам и (или) иных организаторов торговли на рынке ценных бумаг;

- кредитных и страховых организаций;

- негосударственных пенсионных фондов;

- организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов;

- государственных корпораций и компаний;

- организаций, формирующих консолидированную отчетность.

- убедитесь в том, что она является членом саморегулируемой организации аудиторов. В противном случае аудиторская организация (индивидуальный аудитор) не вправе проводить аудит, оказывать сопутствующие аудиту услуги (ч. 2 ст. 23 Закона от 30 декабря 2008 г. № 307-ФЗ);

- убедитесь в ее независимости (ч. 1 ст. 8 Закона от 30 декабря 2008 г. № 307-ФЗ).

- государственных и муниципальных унитарных предприятиях;

- государственных корпорациях и компаниях;

- организациях, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов.

- либо одновременно с подачей бухгалтерской отчетности;

- либо отдельно, но не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, и не позднее 31 декабря года, следующего за отчетным.

- размер выручки больше 800 000 000 рублей;

- сумма активов в балансе выше 400 миллионов рублей;

- официальная численность персонала – более 100 человек.

- акционерные общества;

- кредитные компании;

- организаторы торговли;

- профессиональные участники РЦБ;

- компании, предоставляющие страховые и клиринговые услуги;

- пенсионные фонды негосударственного типа, их управляющие;

- инвестиционные, паевые фонды, их управляющие.

- Плановая подготовка к процедуре. На данном этапе разрабатывается стратегия предстоящей проверки, утверждаются графики, составляется общий план в виде программы проведения контроля. Аудитор уже на этапе планирования должен получить общее представление об особенностях хозяйственно-финансовой деятельности субъекта.

- Непосредственно аудит, сбор информации, изучение документации. Аудитор проверяет всю первичную документацию, уставные документы, проводит сверку проводимых бухгалтеров расчетов. Все полученные данные оцениваются специалистами на соответствие нормам отечественного законодательства. На основе анализа аудиторы составляют рекомендации относительно устранения выявленных недочетов, ошибок в документации.

- Подготовка аудиторского заключения. Оно может быть немодифицированного и модифицированного типа. В первой случае бухгалтерская документация не содержит ошибок, во втором случае – аудитор определил существенные искажения.

- Подача подготовленного заключения в соответствующие органы.

- Если в территориальное отделение статистики не подается вовремя заключение аудитора, то для юрлиц наказывают штрафом до 5000 рублей, должностное лицо – не более 300-500 рублей. Штраф предусмотрен и при предоставлении бухотчетности в неполном объеме. Повторное нарушение подобного рода грозит не только штрафом, но и дисквалификацией на несколько лет.

- Если акционерное общество не опубликует аудиторское заключение на собственном сайте: ответственность сотрудника – 30-50 тысяч рублей, либо дисквалификация от деятельности на год или два, юридического лица – от 700 тысяч до 1 миллиона рублей.

- За невнесение полученных результатов проверки в срок в ЕФРФД юридическим лицам грозит административная ответственность в форме штрафа суммой 5-50 тысяч рублей.

- Если налоговая проверка выявляет, что заключение не хранилось организацией требуемые 5 лет, полагается штраф в сумме 5-10 тысяч рублей.

Обязательный аудит проводится в организациях независимо от организационно-правовой формы и сферы деятельности, в том числе в ООО:

В некоторых случаях обязательный аудит может быть проведен и в отношении предприятий, которые не определены в законе. К ним, в частности, относятся организации, ведущие высокорисковую налоговую политику. Критерии, по которым компания может быть отнесена к высокорисковым, изложены в приказе ФНС России от 30 мая 2007 года № ММ-3-06/[email protected] «Об утверждении Концепции системы планирования выездных налоговых проверок» [3] . Например, одним из признаков является привлечение к сотрудничеству фирм-однодневок или отсутствие информации о фактическом местоположении компании. Соответствие организации хотя бы нескольким критериям из списка, содержащегося в Концепции, может стать причиной назначения обязательного аудита.

Этапы проведения

Обязательный аудит — сложная и трудоемкая процедура, состоящая из нескольких этапов:

В соответствии с требованиями новых стандартов аудитор обязан сообщить собственнику о предполагаемой модификации заключения и вызвавших ее обстоятельствах. Таким образом, узнав о выявленных нарушениях, собственник сможет предоставить аудитору дополнительную информацию, объясняющую причины этой модификации.

Новые правила в проведении обязательного аудита

2017 год ознаменовался введением в РФ Международных стандартов аудита — МСА. Приказом Минфина РФ от 24 октября 2016 года № 192н [6] введено 30 стандартов, Приказом Минфина РФ от 9 ноября 2016 года № 207н [7] — еще 18 стандартов.

Кроме МСА приняты Международные стандарты проверок, заданий и сопутствующих услуг.

Стандарты МСА вступили в силу на территории России со дня их официального опубликования и применяются с 1 января 2017 года. Однако если договор на проведение аудита был заключен до этой даты, то компания имеет право проводить аудит и составлять аудиторское заключение в соответствии с теми правилами (стандартами), которые применялись до вступления в силу МСА.

Новшества коснулись и формы аудиторского заключения. По всем новым договорам, заключенным с 1 января 2017 года на проведение обязательного аудита, в соответствии с МСА составляется новое, более информативное заключение.

Эта форма содержит не только оценку финансовой отчетности организации, но и должна обращать внимание на самые важные моменты в деятельности аудируемой компании: что привлекло внимание аудитора, в чем аудитор видит наибольшие риски для бизнеса и так далее.

[su_quote]

Такое заключение будет содержать информацию, важную не только для бухгалтерии и руководителей фирмы, но и для всех заинтересованных лиц — акционеров, совета директоров, внешних пользователей, принимающих решения о стратегии развития бизнеса организации.

Новые требования МСА также предполагают увеличение объема данных, необходимых для анализа деятельности аудируемого предприятия, и рост публичности результатов аудита. Существует вероятность, что в 2018 году будет отменено требование о сохранении аудиторской тайны.

Во всяком случае, на федеральном портале проектов нормативно-правовых актов для публичного обсуждения сейчас размещен проект Федерального закона о внесении изменении в статьи 82 и 93/1 части первой Налогового кодекса РФ [8] .

Нынешняя его редакция не допускает сбор, хранение и распространение информации о налогоплательщике, полученной от аудиторов и аудиторских организации.

Перечисленные новшества, по оценкам специалистов, увеличат трудоемкость проведения аудита на 30–40% [9] , поскольку возрастет количество аудиторских процедур, появится необходимость заполнения новых форм, таблиц и других документов.

Увеличат они и стоимость услуг по проведению обязательного аудита.

Тем не менее применение новых стандартов сделает аудиторское заключение более прозрачным и информативным, а значит, даст возможность инвесторам и контрагентам компаний принимать более продуманные бизнес-решения.

Ответственность за непредставление вовремя аудиторского заключения или непроведение обязательного аудита

Российское законодательство обязывает компанию ежегодно проводить обязательный аудит и сдавать аудиторское заключение в органы статистики одновременно со сдачей бухгалтерской отчетности или в четко определенные законодательством сроки. Такое требование закреплено частью 2 статьи 18 № 402-ФЗ.

При этом административная ответственность предусмотрена не за непроведение обязательного аудита, а именно за непредоставление информации:

Подавать аудиторское заключение в налоговые органы не требуется, поскольку оно не входит в состав бухгалтерской отчетности.

Как выбрать надежную аудиторскую компанию?

Чтобы получить ответ на этот важный вопрос, мы обратились к Виктории Языковой, руководителю практики «Консалтинг. Экспертиза. Аудит» консалтинговой компании КСК групп:

«Поскольку обязательная аудиторская проверка — это очень важная и ответственная процедура, то и подходить к выбору компании-аудитора нужно столь же ответственно.

Ведь от того, насколько профессионально будет проведен аудит и составлено заключение по его итогам, зависит будущая деятельность компании.

Образно выражаясь, аудитор подписывает что-то вроде приговора, и ему, так же как судье, нужно быть компетентным и беспристрастным.

Для того чтобы не ошибиться с выбором, я могу посоветовать составить минимальный список вопросов, на которые обязательно нужно получить ответы.

Во-первых, узнайте, сколько лет компания работает на рынке и занимается аудиторской деятельностью. Чем больше срок ее существования, тем больший опыт работы она имеет, тем выше уровень квалификации ее специалистов, тем больше проектов ею выполнено.

Во-вторых, удостоверьтесь, что компания имеет свидетельство о членстве в СРО аудиторов. Без этого проведение обязательного аудита незаконно.

В-третьих, поинтересуйтесь опытом работы именно в вашей отрасли или хотя бы смежной.

В-четвертых, найдите компании, с которыми работал ваш потенциальный аудитор, изучите рекомендательные письма или отзывы клиентов.

В-пятых, уточните, сколько аттестованных аудиторов постоянно работают в штате, сколько и каких специалистов компания может привлечь со стороны для проведения проверки.

В-шестых, внимательно изучите информацию в прессе, в интернете, в различных рейтингах. Как правило, солидные компании занимают в них не последние места, а сотрудники нередко выступают с публикациями в серьезных профильных изданиях.

Что касается КСК групп, то мы присутствуем на рынке аудита уже более 22 лет. За это время нашими клиентами стали более 1000 компаний из разных сфер реального бизнеса, завершено около 4000 проектов.

При проведении обязательной проверки финансовой отчетности наши аудиторы используют системный подход, учитывают особенности управления.

По итогам аудита мы формируем рекомендации для руководства по принятию бизнес-решений».

www.kp.ru

Критерии обязательного аудита в 2018 году

Актуально на: 5 апреля 2018 г.

Для того, чтобы получить квалифицированное независимое мнение о достоверности своей бухгалтерской (финансовой) отчетности, организация может привлекать к проверке этой отчетности специализированную аудиторскую организацию или индивидуального аудитора. Но в некоторых случаях проведение годового аудита – обязанность, а не право организации. О том, какие для обязательного аудита критерии действуют в 2018 году, расскажем в нашей консультации.

Общие критерии проведения обязательного аудита 2018

Источник: http://mcuns.ru/federalnyj-zakon-objazatelnyj-audi/

Аудит в 2017 году

1. Требование к подготовке аудиторских заключений по МСА с 2017 года. Чего нам ждать?

Наше государство стремится к европейским показателям в плане финансовой отчетности. Поэтому еще одним шагом к повышению ее публичности и прозрачности стало введение с 1 января 2017 года в РФ международных стандартов аудита (МСА) (Приказы Минфина России от 24.10.2016 N 192н, от 09.11.2016 № 207н).

Для аудиторских компаний это означает следующие изменения:

Для аудируемых компаний это означает:

ПЛЮСЫ: повышение качества в оценке бизнес-рисков; заключение, которое будет содержать не только оценку финансовой отчетности компании, но и обращать внимание на существенные риски для бизнеса и т.п; расширенную информацию отчета для бухгалтерии и для внешних и внутренних заинтересованных пользователей: акционеров, совета директоров и др.

МИНУСЫ: увеличение стоимости обязательного аудита с 2017 года; увеличение сроков предоставления аудиторского заключения; удорожание банковских кредитов для компаний (по причине повышение уровня прозрачности деятельности компании и отражение в аудиторском заключении всех выявленных бизнес-рисков)

2. Информация о налогах, штрафах, доходах и расходах, численности появится на сайте ФНС

Информация об экономических субъектах становится более открытой. С 1 июня 2016 года налоговой тайной больше не являются (поправки в статью 102 НК РФ внесены Федеральным законом от 01.05.2016г. № 134-ФЗ):

С 1 июля 2017 года положено начало размещения указанных сведений в открытом доступе на официальном сайте ФНС в сети «Интернет».

Кроме того, на сайте ФНС будет публиковаться информация о суммах недоимки, задолженности по пеням и штрафам, применяемых спецрежимах и об участии налогоплательщиков в консолидируемых группах.

Благодаря появлению дополнительных сведений о юридических лицах в открытом доступе налогоплательщики получают дополнительную возможность оценить риски при выборе контрагента, а также появится дополнительный аргумент доказать ИФНС в случае претензий, что при заключении сделки была проявлена должная осмотрительность.

3. Информация об обязательном аудите размещается на Федресурсе

С 1 октября 2016 года в России результаты обязательного аудита бухгалтерской (финансовой) отчетности становятся публичными. Соответствующие поправки были внесены в Федеральный закон «Об аудиторской деятельности».

Организации, подлежащие обязательному аудиту, теперь должны вносить в Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее — ЕФРС http://www.fedresurs.

ru/ ) информацию о результатах аудита в течение 3-х рабочих дней после получения аудиторского заключения. К числу таких сведений относятся:

Нарушение должностным лицом аудируемой организации обязанности по раскрытию такой информации может повлечь административный штраф, предусмотренный частями 6-8 статьи 14.25 КоАП РФ, до 50 тысяч рублей или дисквалификацию на срок от одного года до трех лет.

4. С 2018 года аудиторскую тайну, вероятно, отменят

Соответствующий Законопроект № 96436-7 об изменениях в статьи 82 и 93.1 НК РФ уже внесен в Госдуму.

Напомним, что согласно действующей редакции статьи 82 НК РФ при осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике, полученной в нарушение требования об обеспечении конфиденциальности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну.

Однако, с 1 января 2018 года аудиторскую тайну предлагается исключить из данной статьи.

Кроме того, предлагается установить право должностных лиц ИФНС истребовать у аудиторов документы (информацию), полученные ими о налогоплательщике в ходе аудиторской деятельности и при оказании прочих сопутствующих аудиту услуг.

Истребуемые документы должны быть связаны с исчислением и уплатой (удержанием, перечислением) налога (сбора) и смогут запрашиваться у аудиторов, если налогоплательщик не представил их в ИФНС самостоятельно.

Итак, сфера бухгалтерского учета и отчетности, а также налоговых обязательств компаний становится более прозрачной.

Чтобы к марту 2018 года при закрытии 2017 финансового года и сдаче годовой финансовой отчетности не оказаться с аудиторским заключением, содержащим многочисленные оговорки, мы советуем компаниям:

— Провести аудит в 2 этапа (1 этап — по итогам 9 м-в 2017 года в октябре-декабре 2017 года, 2 этап — по итогам 2017 года в первом квартале 2018 года).

В этом случае аудиторы выполнят практически весь объем работы до окончания отчетного года, что позволит организации учесть их выводы и рекомендации, чтобы подойти к годовому отчету без искажений и ошибок в учете В этом случае организация сможет исключить спешку и ошибки в отчетах, снизить нагрузку на бухгалтерию в конце года.

Не секрет, что бухгалтерский учет и составление налоговых деклараций — сфера деятельности главбуха. Однако руководителям, учредителям следует помнить, что ответственность за ошибки бухгалтера распространяется и на них тоже.

Как известно, при существенных искажениях учета, аудиторское заключение может быть и отрицательным, что потребует от организации дополнительных расходов, связанных с исправлением выявленных нарушений.

[su_quote]

За повторный аудит пересмотренной бухгалтерской отчетности –это дополнительная оплата времени работы аудиторов за проверку и также увеличатся сроки выдачи заключения.

За аудит пересмотренной бухгалтерской отчётности Вам потребуется произвести доплату, так как объем работы аудитора увеличивается, соответственно и сроки тоже.

Проведение же основного объема работы по итогам отчетности за 9 месяцев поможет и бухгалтерии, и аудиторам избежать этих неприятностей. И даже получив на руки отчет с перечнем существенных ошибок, допущенных при составлении отчетности за 9 месяцев, организация успеет внести необходимые исправления в учет и получить по итогам года положительное аудиторское заключение

Если аудиторы впервые приходят в компанию в феврале-марте, у бухгалтерии остаётся слишком мало времени, чтобы внести изменения. Одновременно с этим бухгалтеры готовят годовой отчёт и испытывают при этом двойную нагрузку, что не отражается наилучшим образом на результатах.

— Разбить проведение аудита по годам.

При проведении аудита в два этапа его стоимость равномерно распределится на 2017-2018 годы и не потребует единовременного отвлечения средств из хозяйственной деятельности компании в 2018 году.

— Не относиться к аудиту, как к формальной процедуре только для сдачи бухгалтерской (фин.) отчетности. Формальный подход и формальное отношение к аудиту канули в лету. На сегодняшний день это не допустимо как со стороны аудируемых лиц, так и со стороны аудиторов.

Зачем лишать себя возможности получить качественную обратную связь по состоянию дел компании? Бухгалтеры организации исправят выявленные несоответствия вовремя, и не будут тратить на это много времени и усилий, как потратили бы, исправляя документы задним числом.

Если ошибки выявляются только в начале следующего года, бухгалтерия затрачивает время на уточнение деклараций, а компания тратит деньги на доплату недоимок и пеней.

Напомним, что с 1 октября 2017 года правила расчета пеней для организаций изменятся. Новшества касаются недоимки, которая возникнет с 1 октября 2017 года. Если просрочка превысит 30 календарных дней, пени будут рассчитываться следующим образом:

— Серьезно подойти к выбору аудиторской компании.

Рынок насыщен множеством предложений, как от частных лиц, так и от различных компаний. Наша фирма «ФИН-АУДИТ» на рынке аудиторских услуг уже 17-ый год.

Деловая репутация и стандарты качества работы безупречны. Мы всегда готовы к конструктивному диалогу с аудируемыми лицами по вопросам, возникшим в ходе аудита.

— Не забывать, что за отсутствие аудиторского заключения или не внесение соответствующей информации в ЕФРС можно получить крупный штраф.

Аудит финансовой (бухгалтерской) отчётности за 2017 год обязаны провести:

Напомним, что согласно Федеральному закону № 402-ФЗ компания должна предоставить аудиторское заключение в территориальное подразделение Росстата либо одновременно с подачей бухгалтерской отчетности, либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчётным.

Компания, попавшая под критерии обязательного аудита, не может выбирать — сдавать или не сдавать аудиторское заключение в органы статистики. Сдавать придется однозначно.

Желаем ВАМ успешного прохождения аудита за 2017 год. Наша компания «ФИН-АУДИТ» в свою очередь готова обеспечить качественный подход при осуществлении аудиторских процедур и подготовке аудиторского заключения.

Источник: http://auditfin.ru/novosti-kompanii/audit-v-2017-godu/

В каких случаях проведение аудита обязательно

Некоторые организации обязаны ежегодно проводить аудит (проверку) бухгалтерской (финансовой) отчетности (ч. 2 ст. 5 Закона от 30 декабря 2008 г. № 307-ФЗ).

В частности, обязательный аудит проводится, если организация является:

Для всех остальных организаций (за исключением органов власти, а также государственных (муниципальных) учреждений) аудит обязателен, если, например:

Полный перечень случаев, когда необходимо проводить обязательный аудит, приведен в части 1 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Сводная таблица, содержащая полный перечень случаев обязательного аудита бухгалтерской отчетности за 2015 год, с указанием вида аудируемой отчетности и возможных проверяющих приведена в информационном сообщении Минфина России.

Ситуация: нужно ли проводить обязательный аудит за первый год деятельности ООО? Финансовые показатели (выручка, сумма активов) превысили допустимые лимиты.

Нет, не нужно.

Дело в том, что для решения вопроса об обязательном аудите оценивают показатели выручки и активов не за отчетный год, а за предыдущий.

Так, для организаций, созданных в форме ООО, аудит обязателен, если:

Об этом сказано в пункте 4 части 1 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Полный перечень случаев, когда необходимо проводить обязательный аудит, приведен в части 1 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

В рассматриваемом случае организация работает только первый год. Соответственно, в предыдущем году у нее никаких финансовых показателей не было, поскольку самой организации еще не существовало. Следовательно, обязательный аудит бухгалтерской отчетности проводить не нужно.

Возможно, обязательный аудит придется проводить в следующем году – если активы или выручка превысят установленные лимиты. Но это будет зависеть еще и от того, когда именно была зарегистрирована организация.

Дело в том, что для вновь созданных организаций действуют особые правила определения отчетного периода. А именно первым отчетным годом для вновь созданной организации является период:

Это следует из частей 2 и 3 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ.

Например, организация была зарегистрирована 1 июля 2013 года (т. е. до 30 сентября). Соответственно, первым отчетным годом для нее будет период с 1 июля по 31 декабря 2013 года включительно. Обязательный аудит в этом случае необходимо будет провести по итогам 2014 года в 2015 году, если финансовые показатели за 2013 год (с июля по декабрь включительно) превысят максимальные значения.

Теперь предположим, что организация была зарегистрирована 1 ноября 2013 года (т. е. после 30 сентября). Первым отчетным годом для нее будет период с 1 ноября 2013 года по 31 декабря 2014 года включительно.

Соответственно, по итогам 2014 года обязательный аудит не потребуется, поскольку у организации еще не будет периода, предшествующего отчетному.

А вот по итогам 2015 года (в 2016 году) аудит придется провести, если финансовые показатели с ноября 2013 года по декабрь 2014 года включительно превысят допустимые лимиты.

Внутренний контроль

Если бухгалтерская отчетность организации подлежит обязательному аудиту, она обязана организовать и осуществлять внутренний контроль ведения бухучета и составления бухгалтерской отчетности. Исключение из этого порядка составляет случай, когда руководитель организации принял ведение бухучета на себя.

Об этом сказано в части 2 статьи 19 Закона от 6 декабря 2011 г. № 402-ФЗ.

Кто проводит обязательный аудит

Обязательный аудит могут проводить как аудиторские организации, так и индивидуальные аудиторы (ч. 2 ст. 1, ст. 3, 4 Закона от 30 декабря 2008 г. № 307-ФЗ).

Исключение предусмотрено только для:

Проводить обязательный аудит у них вправе только аудиторские организации.

Эти правила предусмотрены частью 3 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

При выборе аудиторской организации (индивидуального аудитора):

Совет: чтобы убедиться в том, что аудиторская организация является членом саморегулируемой организации, можно запросить у нее документы, свидетельствующие о членстве в одной из них. С государственным реестром саморегулируемых организаций аудиторов можно ознакомиться на официальном сайте Минфина России (ч. 7 ст. 23 Закона от 30 декабря 2008 г. № 307-ФЗ).

Кроме того, в законодательстве предусмотрены особенности обязательного аудита в:

Заключение договоров на проведение аудита для них возможно только по итогам размещения заказа на оказание этих услуг на торгах в форме открытого конкурса (в порядке, предусмотренном Законом от 5 апреля 2013 г. № 44-ФЗ). Это правило установлено в части 4 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

Представление аудиторского заключения в Росстат и налоговую инспекцию

Если организация обязана проводить аудит, то она должна представить аудиторское заключение вместе с бухгалтерской отчетностью в территориальное подразделение Росстата. Сделать это нужно:

Об этом сказано в части 2 статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Внимание: если не сдать в Росстат аудиторское заключение (представить с опозданием), будет взыскан административный штраф.

За то, что статистическая информация в Росстат не сдана (или представлена с нарушениями, в т. ч. не вовремя), предусмотрен штраф в размере от 10 000 до 20 000 руб. для должностного лица организации (руководителя). Организацию же могут оштрафовать на сумму от 20 000 до 70 000 руб.

Повторное нарушение обойдется дороже: должностное лицо оштрафуют на сумму от 30 000 до 50 000 руб., организации грозит штраф в размере от 100 000 до 150 000 руб.

Такие санкции предусмотрены статьей 13.19 Кодекса РФ об административных правонарушениях.

Подавать аудиторское заключение в налоговую инспекцию не требуется, так как аудиторское заключение не входит в состав бухгалтерской отчетности, обязательной для представления в инспекцию. Аналогичные разъяснения содержатся в письмах Минфина России от 30 января 2013 г. № 03-02-07/1/1724 и УФНС России по г. Москве от 31 марта 2014 г. № 13-11/030545, от 20 января 2014 г. № 16-15/003855.

Опубликование аудиторского заключения

Если бухгалтерская отчетность, подлежащая обязательному аудиту, публикуется, то вместе с ней должно быть опубликовано и аудиторское заключение (ч. 10 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Источник: http://NalogObzor.info/publ/uchet_i_otchetnost/organizacija_ucheta/v_kakikh_sluchajakh_provedenie_audita_objazatelno/42-1-0-1076

Обязательный аудит организации

С 1 января 2017 года на территории РФ вводятся в действие 48 международных стандартов аудита (МСА). Вводятся они двумя приказами Минфина от 24.10.2016 N 192н и от 09.11.2016 № 207н.

По новым требованиям Международных стандартов вместо привычной формы аудиторского заключения на нескольких листах со стандартным текстом, по всем новым договорам на проведение обязательного аудита организации, заключенным с 1 января 2017 года, составляется более информационно насыщенное заключение в соответствии с МСА. Новая форма аудиторского заключения будет содержать не только оценку финансовой отчетности компании, но и обращать внимание пользователей на наиболее важные моменты в деятельности аудируемого лица, в том числе к тому, что привлекло наибольшее внимание аудитора, к тому, в чем аудитор увидит наиболее существенные риски для организации. Для сравнения в аудиторском заключении, выданном в соответствии с Федеральными стандартами аудита, аудитор выражает только свое мнение о достоверности бухгалтерского учета аудируемого лица, при этом не дает оценку финансовой отчетности компании, не описывает особые моменты в деятельности аудируемого лица. Вся эта информация отражается в рабочих документах аудитора и недоступна широкому кругу пользователей. После введения Международных стандартов аудита, практически вся информация полученная аудитором в ходе аудиторской проверки, должна найти свое отражение в аудиторском заключении.

Новая форма аудиторского заключения должна содержать расширенную информацию не только для бухгалтерии, но и для внешних и внутренних заинтересованных пользователей: акционеров, совета директоров и др., то есть более широкого круга лиц, принимающих решение о стратегии развития бизнеса.

Таким образом, с 1 января 2017 года новые требования МСА отразятся как на аудиторах, так и на проверяемых компаниях. Значительно увеличивается объем данных, необходимых для анализа деятельности аудируемых организаций, а также возрастает степень публичности результатов аудита.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ СТАНЕТ БОЛЕЕ ИНФОРМАТИВНЫМ И ПУБЛИЧНЫМ

Напомним, что с 1 октября 2016 года в Единый федеральный реестр вносятся юридически значимые сведения о фактах деятельности юридических лиц, в том числе сведения об обязательном аудите.

При этом заказчик аудита обязан раскрыть обстоятельства, оказывающие существенное влияние на достоверность отчетности, перечисленные в аудиторском заключении. Сведения в Реестр необходимо внести в течение трех рабочих дней, с даты возникновения соответствующего факта (абз. 2 п. 9 ст. 7.1 Закона № 129-ФЗ).

При нарушении этого срока должностных лиц организации могут привлечь к административной ответственности, вплоть до дисквалификации.

ПОСЛЕДСТВИЯ ДЛЯ БИЗНЕСА

Раскрытие дополнительных данных в аудиторском заключении позволит инвесторам и контрагентам компаний принимать более взвешенные бизнес-решения.

Однако для аудируемой компании возрастают финансовые риски, поскольку повышение уровня прозрачности деятельности компании и отражение в аудиторском заключении всех выявленных бизнес-рисков, автоматически приведет к удорожанию банковских кредитов для компаний, если аудитор в аудиторском заключении выразит опасения в деятельности аудируемой организации или увидит повышенные финансовые риски.

Новые правила раскрытия информации в аудиторском заключении по МСА имеют дополнительные последствия для бизнеса. Предполагается, что с 2018 года ИФНС сможет требовать от аудиторов раскрыть аудиторскую тайну.

Такие новшества изложены в проекте Федерального закона о внесении изменений в статьи 82 и 93.1 части первой НК РФ.

При проведении налогового контроля будет допускаться сбор, хранение, использование и распространение информации о налогоплательщике, полученной от аудиторских организаций и индивидуальных аудиторов.

Должностное лицо налогового органа будет вправе истребовать у аудиторов полученные ими при аудиторских проверках и оказании прочих аудиторских услуг документы, служащие основаниями для исчисления и уплаты налога организацией, если они не представлены в установленном порядке самим налогоплательщиком.

Критерии проведения обязательного аудита за 2016 год

Обязательный аудит финансовой отчетности организации, проводят юридические лица, у которых:

-выручка более 400 млн. руб. или активы баланса превышают 60 млн. руб.

по итогам 2015 года; -организационно — правовая форма акционерное общество, -организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

-организации, ценные бумаги которых допущены к организованным торгам, кредитные и страховые организации, негосударственные пенсионные фонды.

Источник: http://www.urinform.ru/services/4/45/

Обязательный аудит критерии 2018 изменения

Начало текущего года ознаменовалась значительными изменениями относительно процедуры ежегодных проверок финансовой отчетности определенного ряда юридических лиц, его основных критериев. Более подробно каждый пункт рассмотрен в статье.

Обязательный аудит – достаточно сложная, поэтапная и строго регламентированная процедура проверки годовой отчетности на правдивость и соответствие нормам отечественного законодательства. Согласно действующим законам, проводить такую проверку имеют право только компании или частные аудиторы, получившие необходимый квалификационный аттестат.

Проверка может носить добровольный характер, когда руководство желает контролировать состояние дел и работу своих сотрудников. Но, для обязательной процедуры есть четко определенные основания и основные критерии обязательного аудита.

Критерии проведения обязательного аудита 2018

Основным нормативным актом, который регламентирует проведение отчетности предприятия по требованию в РФ, является 307-ФЗ. Согласно ст.5 данного закона определен перечень критериев и субъектов обязательного аудита.

Критерием обязательного аудита является юридическое или стоимостное основание.

Юридические основания к проведению контроля – это принадлежность субъекта хозяйственной деятельности к определенному типу организационно-правовой формы или к конкретной сфере.

[su_quote]

Второй момент – превышение ограничений по показателям выручки или объему активов. Если юридическое лицо соответствует указанным пунктам, аудит для него будет носить обязательный характер.

С учетом последних изменений, юридические лица обязаны проходить контроль, если два предшествовавших отчетному периоду года:

Согласно юридическому критерию проведения обязательного аудита под ежегодный контроль подпадают:

Изменения критериев обязательного аудита в 2018 направлены на освобождение субъектов малого бизнеса от проверок путем приведения показателей выручки и штата сотрудников в строгое соответствие нормам.

Особенности обязательного аудита АО

Действующее законодательство определяет, что акционерные общества в обязательном порядке должны ежегодно проверять финансовую отчетность и первичную бухгалтерскую документацию. Конкретных особенностей нормативно-правовые акты не предусматривают, поэтому используются критерии обязательного аудита для ООО.

Основные этапы проведения проверки:

Если аудитор выявил ошибки, он должен сообщить об этом собственнику компании, и предоставить возможность объяснить ситуацию и предъявить дополнительную документацию, которая может ее объяснить.

Что касается сроков проведения, то обязательный аудит согласно критериям 2018 проводится ежегодно один раз. Добровольная проверка может проводиться по желанию собственника в любое время.

Ответственность за нарушения правил

Проверка отчетности проводится по требованию, в противном случае компании грозят серьезные штрафы. Требование и сроки подачи заключений статистическим органам четко регламентированы ст. 18 № 402-ФЗ.

Стоит отметить, что административную ответственность закон предусматривает не за отказ проходить проверку, а за непредоставление отчета о ее проведении. Предусмотренные в таком случае наказания (регламентировано нормами КоАП):

Таким образом, изменения в критериях обязательного аудита в 2018 году призваны сделать заключения специалистов более информативными и прозрачными, а также немного послабить нагрузку на малый бизнес.

Источник: https://LawCount.ru/otchet/obyazatelnyiy-audit-kriterii-i-izmeneniya-v-2018-godu/