Задача №40. Расчёт изменений государственных закупок и налогов

В экономике страны номинальный ВВП равен 2688 млрд. дол., а потенциальный – 3000 млрд. дол. За год темп инфляции составил 12%. Для стабилизации экономики правительство решает изменить государственные закупки и налоги так, чтобы разрыв в экономике на 2/3 был сокращён за счёт изменения величины государственных закупок и на 1/3 – за счёт изменения налогов.

Определить тип экономической политики и величину изменений, если известно, что предельная склонность к потреблению равна 0,8.

Решение:

Найдём реальный ВВП по формуле:

где

π — темп инфляции.

Фактический ВВП меньше потенциального на 600 млрд. руб.:

ΔY = Y – Y* = 2400 – 3000 = – 600

где

ΔY — прирост совокупного дохода,

Y — фактический ВВП,

Y* — потенциальный ВВП,

Это значит, что в экономике имеется рецессионный разрыв выпуска.

Следовательно, правительство должно проводить стимулирующую фискальную политику с целью стабилизации экономики.

Для этого необходимо увеличить государственные закупки и уменьшить налоги.

Рассчитаем величину изменения государственных закупок:

где

ΔG – изменение государственных закупок,

mult G – мультипликатор государственных закупок,

с — предельная склонность к потреблению.

Рассчитаем величину изменения налогов:

где

ΔTx – изменение налогов,

mult Tx – мультипликатор налогов.

Смотри ещё

- Макроэкономическая нестабильность / Задача №58. Расчёт реального ВВП и определение причины спада

- Макроэкономическая нестабильность / Задача №59. Расчёт темпа инфляции и определение фазы цикла

- Макроэкономическая нестабильность / Задача №61. Расчёт потерь от безработицы

- Макроэкономическое равновесие / Задача №37. Определение величины ВВП и вида разрыва

- Макроэкономическое равновесие / Задача №68. Расчёт равновесного объема ВВП

- Макроэкономическое равновесие / Задача №80. Расчёт относительного изменения равновесного уровня цен

- Основные макроэкономические показатели / Задача №1. Расчёт номинального и реального ВВП, дефлятора и ИПЦ

- Основные макроэкономические показатели / Задача №2. Расчёт номинального и реального ВВП, индексов Пааше, Ласпейреса и Фишера

- Основные макроэкономические показатели / Задача №16. Расчёт ВВП (двумя способами), ВНП, ЧНП, НД, ЛД, РЛД и др

- Основные макроэкономические показатели / Задача №17. Расчёт стоимости конечной и промежуточной продукции, ВВП и добавленной стоимости

- Основные макроэкономические показатели / Задача №19. Расчёт ВВП, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД и др.

- Основные макроэкономические показатели / Задача №20. Расчёт реального ВВП, темпа прироста ВВП и темпа инфляции

- Основные макроэкономические показатели / Задача №21. Расчёт индекса-дефлятора ВВП

- Основные макроэкономические показатели / Задача №25. Расчёт чистого экспорта

- Основные макроэкономические показатели / Задача №26. Расчёт ВВП по доходам

- Основные макроэкономические показатели / Задача №27. Расчёт темпов прироста номинального ВВП, реального ВВП и дефлятора ВВП

- Основные макроэкономические показатели / Задача №62. Расчёт инвестиций

- Основные макроэкономические показатели / Задача №63. Расчёт частных сбережений

- Основные макроэкономические показатели / Задача №84. Расчёт темпа прироста реального ВВП

- Система национальных счетов / Задача №1. Расчёт ВВП тремя методами

- Система национальных счетов / Задача №2. Расчёт ВВП, ВНД, ВС, ВРД и ЧК/ЧЗ

- Система национальных счетов / Задача №4. Расчёт ВДС, ВВП (тремя методами), ВП, ЧП, ВНД, ЧНД

- Система национальных счетов / Задача №5. Расчёт ВВП тремя методами, валовой прибыли, ВНД, ВНРД, НС, ЧК/ЧЗ

- Система национальных счетов / Задача №6. Построение счёта производства

- Система национальных счетов / Задача №7. Построение счёта производства и счёта образования доходов

- Система национальных счетов / Задача №8. Расчёт валовой прибыли экономики, построение счёта образования доходов

- Система национальных счетов / Задача №13. Расчёт валового выпуска на основе уравнения математической модели МОБ

- Система национальных счетов / Задача №14. Расчёт валового выпуска на основе уравнения математической модели МОБ

- Система национальных счетов / Задача №15. Расчёт валового выпуска на основе уравнения математической модели МОБ

- Система национальных счетов / Задача №17. Расчёт валового выпуска, промежуточного потребления и ВВП на основе уравнения математической модели МОБ

Источник: http://ecson.ru/economics/post/zadacha-40.raschyot-izmeneny-gosudarstvennyh-zakupok-i-nalogov/

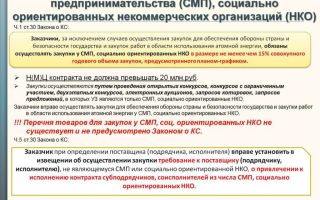

Срок оплаты контракта по 44-ФЗ: 30 дней и 15 для СМП

Предыдущая редакция 44-ФЗ не предусматривала никаких ограничений, касающихся сроков оплаты поставленных товаров или оказанных услуг в рамках государственных контрактов.

Заказчик мог устанавливать этот параметр, исходя из собственных интересов. С 1.05.

2017 года в силу вступил 83-ФЗ, который устанавливает жесткие сроки оплаты по всем контрактам, заключаемым государственными предприятиями.

Варианты оплаты по договору

Сроки оплаты – это один из самых важных пунктов договора. В каждом документе должна быть прописана не только полная сумма контракта и валюта, но и время, в течение которого заказчик обязан ее выплатить. Возможны несколько вариантов оплаты:

- Единовременная. Подразумевает полный расчет с поставщиком после исполнения им взятых на себя обязательств.

- Авансирование. Предусматривает оплату заказчиком части суммы еще до того, как поставщик приступил к исполнению своих обязательств. Сумма аванса выбирается заказчиком. Однако постановлением правительства за номером 1551 устанавливаются некоторые ограничения. К примеру, при выполнении строительных работ или капитального ремонта сумма предоплаты не может превосходить 30% от полной стоимости договора. Окончательный расчет производится после поставки.

- Поэтапная. Применяется для договоров, предусматривающих определенный график поставки товаров или оказания услуг. Оплата производится после выполнения поставщиком каждой оговоренной в документе части своих обязательств.

Вариант оплаты выбирается, исходя из особенностей контракта и интересов сторон. В тексте договора должен быть прописан перечень документов, которым подтверждается факт поставки товаров или оказания услуг.

Сроки оплаты по контрактам, заключаемым на общих основаниях

Согласно части 13.1 статьи 34 заказчик должен оплатить полученные им в рамках государственного контракта товары или услуги не позднее чем через 30 дней с момента предоставления документов, подтверждающих факт выполнения поставщиком своих обязательств. К таким документам относят акт приема-передачи, товарные накладные, счета-фактур и так далее.

В законе предусмотрена возможность отступления от такого правила. Это допустимо только для ситуаций, установленных Правительством России. К примеру, иной срок оплаты устанавливается для закупок в целях обеспечения обороноспособности страны.

Сроки оплаты для СМП

Если в извещении установлено, что в закупке могут принимать участие только субъекты малого предпринимательства, то применяется часть 8 статьи 30 44-ФЗ.

В ней установлено, что срок оплаты в таких ситуациях не может превышать 15 рабочих дней с момента исполнения поставщиком своих обязательств.

Это же правило распространяется и на некоммерческие социально ориентированные организации (СОНКО).

Ответственность заказчика

Если в контракте прописаны сроки оплаты, превышающие установленные законом временные интервалы, то заказчик нарушает требования статей 30 или 34 44-ФЗ. Следовательно, он должен быть привлечен к ответственности контролирующими органами.

Для должностных лиц, впервые совершивших такое правонарушение, размер штрафа с августа 2017 года установлен в пределах от 30 до 50 тысяч рублей. При повторном нарушении сотрудник может быть отстранен от занимаемой должности на срок от одного до двух лет. Такие поправки были внесены в КоАП согласно вступившему в силу 189-ФЗ.

Поставщикам рекомендуется внимательно перечитывать проект контракта еще на стадии подготовки заявки на участие в закупке. При выявлении факта несоответствия установленных сроков оплаты требованиям законодательства обращайтесь с жалобой в контролирующие органы.

Источник: http://GoszakupkiRF.ru/novosti/193-srok-oplaty

Усн в 2019 г.: деклараций и пониженных взносов больше не будет

В 2019 году будут внесены изменения в налоговое законодательство. Налогоплательщикам УСН увеличат размер взносов, перечисляемых во внебюджентные фонды, обяжут установить онлайн-кассы, независимо от способов расчета за товары и услуги, упростят порядок предоставления отчетности, а в отдельных случаях вообще освободят от ее подготовки.

Изменения по УСН в 2019 году

Наступающий год принесет много изменений в сфере налогообложения физических и юридических лиц.

С 1 января 2019 года для плательщиков УСН установят:

- способ отчитаться без декларации;

- уменьшение страховых взносов при учете «Доходов»;

- новые коэффициенты расчета суммы взносов и отмена пониженной ставки;

- обязанность использовать онлайн-кассу.

Причины изменений

В отношении упрощенной системы ходит много слухов относительно ее отмены или изменения расчетов налоговой базы. Поводом для разработки изменений к Налоговому кодексу и закону о бухгалтерском учете выступил ежегодный инвестиционный форум в Сочи, который состоялся 15-16 февраля 2018 года.

Премьер-министр Дмитрий Медведев поручил федеральным структурам разработать дополнения к существующему режиму налогообложения, упростить систему отчетности с целью сокращения расходов в малом бизнесе и регламентировать обязательное применение онлайн-касс для обеспечения достоверной информации об операциях.

Срок изменений

Министерству финансов и экономического развития нужно разработать законопроект, который вступит в действие с 1 января 2019 года. При своевременной реализации поручений премьер-министра налогоплательщики по УСН отчитаются за текущий год без декларации при условии применения ККТ в 2018 году.

Критерии отмены сдачи деклараций

Использовать упрощенный порядок при составлении ответственности смогут предприниматели, которые ведут деятельность с применением онлайн-касс и выбрали объект налогообложения «Доходы».

ВАЖНО! Так как ИФНС получает фискальные данные мгновенно обо всех поступлениях в кассу или на расчетный счет, они самостоятельно смогут определить сумму налога к уплате, поэтому необходимость составления декларации и ее представления отсутствует.

Применяя категорию «Доходы минус расходы», ИП усложняет процедуру сдачи отчетов. Список расходов, которые будут уменьшать налоговую базу, строго регламентирован, но дистанционно налоговый орган не сможет проверить корректность данных по оплате налога.

Ставка по налогу

Изменений ставки производить не будут. ИП, отчитывающиеся по «доходам», будут платить как прежде ‒ 6%, а при разнице «доходы минус расходы» ‒ 15%. На региональном уровне допускается снижение значений на 1 и 5 пунктов, соответственно.

При оплате по «Доходам» предприниматели уменьшат суммы страховых взносов: за сотрудников ‒ на 50%, без персонала, «за себя» ‒ полностью.

Для работы по упрощенке критерии остаются прежними:

- лимит полученных доходов за 9 месяцев до изменения системы ‒ 112 500 руб.;

- остаточная стоимость основных средств ‒ 150 000 руб.;

- максимальное количество наемных сотрудников ‒ 100 человек.

Кто уже отчитывается по УСН, лимит доходов не изменили, он составит также 120 000 руб.

К сожалению, будут отменены пониженные страховые взносы.

ВАЖНО! При дополнении статьи 427 Налогового кодекса размер страховых взносов 20% продлевать не будут, так как его рекомендовали к применению в 2017 и 2018 гг.

Специальный тариф использовали для перешедших на упрощенку при доходе до 79 000 руб., осуществляющим деятельность, указанную в пункте 1 измененной статьи. Все отчисления с 1 января 2019 года при наличии наемных работников будут платить по ставке 30%.

Проверки государственными органами компаний и ИП, находящихся на «надзорных каникулах», согласно закону № 294-ФЗ от 29.12.2008, должны были начаться с 1 января 2019 года. Фактически план проверок малого бизнеса перенесли до 2022 года, что регламентировали в нормативных документах.

| Согласно статье 430 Налогового кодекса, сумма взносов возрастет | Увеличение расходов, так как ИП вынужден за себя платить больше. На пенсионное страхование при доходе до 300 000 рублей к оплате 29 354 рублей, свыше 300 000 рублей – помимо установленного лимита, 1% от разницы. Взнос на медицинское страхование ‒ 6 884 руб.Порядок начислений и выплат по сотрудникам не меняется. |

| Отмена налоговой отчетности для юридических лиц | Сокращение времени и количества отчетов при системе налогообложения «доходы» и использовании онлайн-кассы. |

| Регистрация расходов по основным средствам | Документально подтверждать регистрацию недвижимости больше не надо будет. Единая методика расчета позволит избежать ошибок в отчетах и недопонимания со стороны ИФНС. |

| Сумма пени будет больше неоплаченных взносов | Введут ежедневное начисление штрафных санкций, начиная со следующего дня после несвоевременной оплаты до даты фактического погашения. |

| Представление отчетности только в электронном виде | Дополнительно не надо будет сдавать документы в Росстат. Организации, которые не являются малыми, по новым правилам должны отчитаться будут за 2019 год, малые сдадут документы по новым требованиям за 2020 году. |

| Увеличение НДС до 20% | Обязательно использовать всем ставку с 1 января, независимо от организационно-правовой формы и вида деятельности. Льготная ставка в 10% останется на детские товары, предметы первой необходимости и другие из утвержденного списка. Дополнений и изменений в него внесено не будет. |

| Отмена транспортного налога | Налогообложению подлежит только недвижимое имущество. Отчеты собственники транспорта тоже предоставлять не будут. |

| Проверка работодателей Трудовыми инспекциями по новым критериям | Постановлением правительства № 1080 от 08.09.2017 установлены требования, которые должны соблюдать при оформлении сотрудников и организации условий труда. Проверка проводится по специальным вопросам. Для выявления и устранения нарушений работодатель должен разработать аналог чек-листа и проводить плановые проверки. |

| Увеличение зарплаты работающих граждан | Рассмотрен проект Министерства труда, в котором предложено увеличить МРОТ до прожиточного минимума. При положительной реализации изменений оклады могут возрасти до 11 280 рублей. |

| Увеличение пенсионного возраста | После принятия законопроекта будет изменен расчет пенсионных отчислений и установлен порядок оформления выхода на пенсию. |

| Порядок оформления работников | Глава 48 Трудового кодекса регламентирует указывать в договоре все основные аспекты трудовых отношений и порядок решения спорных ситуаций. Правила едины для организаций и ИП. |

| Большое количество выходных и праздничных дней | Установили перенос рабочих и выходных дней, таким образом, отдыхать будут 25 дней, а каждый из праздников ‒ не менее 3 дней. Важно обратить внимание при расчете выплат по разным формам оплаты труда. |

| Выбор сотрудником банка | При поступлении заявления от сотрудника на изменение банка для перечисления зарплаты, отличного от предложенного работодателем, нужно в течение 15 дней внести изменения в карточку учета. При отказе работнику компания заплатит штраф. |

| Обязательное применение ККТ | Каждый должен установить онлайн-кассу. При любых расчетах – наличными, картой или платежным поручением ‒ на счет надо оформить чек. |

| Увеличение суммы удержаний из зарплаты | Раньше взыскать по разным причинам могли только 25 000 рублей, но суммы с будущего года вырастет до 100 000 рублей. Важно: после всех вычетов к выплате должно быть не меньше прожиточного минимума. |

| Выбор дней отпуска | Согласно законопроекту № 217278-7, сотрудник имеет право выбрать период ежегодного оплачиваемого отпуска при наличии 3 и более детей в возрасте до 12 лет. |

| Штраф за несвоевременную выплату зарплаты | При наличии первого нарушения будет вынесено предупреждение. Повторно организация заплатит 30 000-50 000 рублей, руководитель ‒ 10 000-20 000 рублей, что установлено законопроектом № 473887-7. |

| При работе на игровых автоматах и наличии сотрудников применение ККТ обязательно | В зависимости от особенностей форм получения дохода, выделяют несколько типов касс. За неправильно подобранный штраф может составить до 100% от суммы, которую внес клиент на момент выявления несоответствия. |

| Юридические лица и ИП, работающие в сфере общественного питания и наемных сотрудников, обязательно должны применять онлайн-кассы и оформлять отчетность в электронном виде | Разовые расходы на приобретение и необходимости покупка обновлений и сопровождение ККТ. |

| При предоставлении в государственные органы копии документов обязательно указывать место хранения оригинала | Все копии документов оформлять только в соответствии с новым ГОСТом и правильно заверять копии для ИФНС, внебюджетных фондов и сотрудников. |

| Все работодатели будут классифицированы Рострудом по степени риска | Согласно пункту 21 Положения № 875, утвержденного Правительством 01.09.2012, будут дополнены критерии отнесения организаций к зонам высокого и значительного риска. Плановые проверки таких работодателей будут проходить постоянно. Для исключения штрафов надо ознакомиться с правилами проверки и провести внутренний аудит на предмет их соблюдения заранее. |

ВАЖНО!

Источник: http://moneymakerfactory.ru/articles/usn-v-2019/

Разъяснен порядок включения в контракт о госзакупках условий о неустойке и об уменьшении суммы на размер налоговых платежей

ФАС России от 21.10.2014 N АЦ/42516/14 «О направлении информации о включении в контракт условий об уплате неустойки, а также об уменьшении суммы, подлежащей уплате физическому лицу в случае заключения с ним контракта, на размер налоговых платежей»

Сообщается, что в соответствии с Федеральным законом «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд» заказчик обязан приложить к документации о закупке, а при проведении запроса котировок — к извещению о проведении запроса котировок, проект контракта.

При этом по истечении срока для внесения изменений в извещение, документацию о закупке положениями Закона о контрактной системе не предусмотрена возможность изменения заказчиком положений проекта контракта, за исключением необходимости включения в проект контракта цены, условий или информации о товаре, предложенных победителем соответствующей закупки.

https://www.youtube.com/watch?v=IC7ThmPtDug

В случае, если контракт заключается с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица, в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу, на размер налоговых платежей, связанных с оплатой контракта.

Таким образом, учитывая, что Законом о контрактной системе не предусмотрено изменение заказчиком положений проекта контракта по истечении срока для внесения изменений в извещение, документацию о проведении закупок, размер неустойки (штрафа, пени), а также условие об уменьшении суммы, подлежащей уплате физическому лицу в случае заключения с ним контракта, на размер налоговых платежей, связанных с оплатой контракта, подлежат включению заказчиком непосредственно в проект контракта, прилагаемый к документации о закупке, а при проведении запроса котировок к извещению о проведении запроса котировок.

Кроме того, подчеркивается, что включение в проект контракта ссылки на «Правила определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом:», утвержденных Постановлением Правительства РФ от 25.11.2013 N 1063, вместо установления конкретных размеров штрафа, пени не является надлежащим исполнением обязанности заказчика по установлению размеров неустойки.

К Письму прилагаются типовые положения, включаемые в проект контракта документации о закупке в целях установления размера неустойки (штрафа, пени), а также условия об уменьшении суммы, подлежащей уплате физическому лицу в случае заключения с ним контракта, на размер налоговых платежей, связанных с оплатой контракта.

Перейти в текст документа »

Дата публикации на сайте: 03.12.2014

Поделиться ссылкой:

Источник: http://www.Consultant.ru/law/hotdocs/39004.html/

Ндс в закупках по 223-фз. особенности участия в закупках поставщиков с общим и специальным режимом налогообложения

13.05.2016

спикер: Паршин Олег

скачать презентацию

Оглавление

Что такое НДС. Виды НДС. Виды УСН

Когда появляется предмет закупки, то под нее выделяются деньги. Заказчик собирается за это платить, поэтому возникают нюансы: как указывать суммы в договоре? С учетом НДС или без учета НДС? Попадает ли товар под облагаемые процентом категории. Если да, то под какой именно процент попадает?

Налог на добавленную стоимость (НДС) — это косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. В России этот налог существует с 1992 года.

Нужно иметь этот налог ввиду в момент, когда производится расчет начальной (максимальной) цены договора. Бывают ситуации, когда объект закупки, который облагался НДС вчера, сегодня НДС уже не облагается.

Если заявки оцениваются по конечной цифре (не дороже x рублей), то если выбирать из множества вариантов заявок, не учитывая налоговую составляющую, то смысла в закупке нет.

Возникают нюансы во время работы, поэтому нужно оценивать не голые цифры, а цены в разрезе НДС.

Объект налогообложения НДС

Признаются следующие операции (ст.146 НК РФ):

- реализация ТРУ на территории РФ, в том числе реализация «предметов залога» и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении «отступного» или «новации», а также передача имущественных прав; также передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, «расходы» на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- строительно-монтажные работы для собственного потребления; ввоз товаров на территорию РФ и иные территории, находящиеся под её юрисдикцией.

К примеру, если сдается в аренду помещение иностранной компании и если на территории той страны действует такое же законодательство, то помещение сдается компании без учета НДС.

Как только товар попадает на территорию Российской Федерации, появляется налог на добавленную стоимость.

Существует 3 ставки НДС:

- 0%. Применяется, например, при реализации товаров, вывезенных в таможенной процедуре экспорта; оказании услуг по международной перевозке товаров и пр. (п.1 ст.164 НК РФ)

- 10%. Применяется, например, при реализации отдельных продовольственных товаров; товаров для детей; медицинских товаров (п.2 ст.164 НК РФ)

- 18%. Основная, применяется во всех остальных случаях (п.3 ст.164 НК РФ)

Если договор заключается с ООО, то НДС всегда нужно учитывать. С точки зрения заказчика это неважно, но что делать с этой налоговой базой? При расчете цены можно применять НДС.

Если использовать базу как инструмент определения победителя по цене, то формулы должны быть очищены по цене. Многие организации при рассмотрении заявок очищают их от налогообложения.

Опять же, юридическое лицо делает расчет начальной (максимальной) цены контракта с учетом налогообложения.

Есть момент, отраженный в Налоговом кодексе РФ, когда товары/работы/услуги вообще не облагаются налогом. Например, это может быть лицензионное соглашение «покупатель-продавец» по покупке программного обеспечения. Это НДС не облагается.

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 149 описывает случаи, при которых вообще нет налога (ни НДС, ни УСН). Всего: п.2 — 30 подпунктов п.3 — 34 подпункта. Это важно знать при формировании закупочной документации.

Упрощенная система налогообложения (УСН)

Перейти на упрощенную систему может любое юридическое лицо, а также ИП за исключением организаций (ИП), указанных в пункте 3 ст. 346.12 (например, организации, имеющие филиалы; банки; страховщики; казенные и бюджетные учреждения и т.п.).

Как и НДС, упрощенная система налогообложения имеет варианты применения

Объектом налогообложения признаются:

- доходы (0—6%). К примеру, заключается договор на поставку товара ценой в 100 рублей. Для заказчика это цена договора. Для поставщика эта сумма содержит не только прибыль, но и ставку налога. Классически организация получает 100 рублей и платит 6 рублей налога. Задача бухгалтеров — снизить налогооблагаемую базу.

- доходы, уменьшенные на величину расходов (15%). Они платятся тогда, когда участник получает доход, к примеру, в 100 рублей, несет расходы, но платит налог 15 рублей. Это схема «доход минус расход».

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов РФ для всех или отдельных категорий налогоплательщиков:

- в 2015-2016 годах налоговая ставка может быть уменьшена до 0%;

- в 2017-2021 годах налоговая ставка может быть уменьшена до 3% в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом размеры налоговой ставки могут устанавливаться в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

Ндс в закупках

Нужно ли включать НДС в Н(М)ЦД?

Где может всплыть понятие НДС при применении 223-ФЗ?

ВЫДЕРЖКИ ИЗ 223-ФЗ о Н(М)ЦД 21

Принципы и основные положения закупки товаров, работ, услуг: ч.5 ст.4

Извещение о проведении конкурса или аукциона … на аукционе — лицо, предложившее наиболее низкую цену договора или, если при проведении аукциона цена договора снижена до нуля и аукцион проводится на право заключить договор, наиболее высокую цену договора ч.2 ст.3

Информационное обеспечение закупки:

В ЕИС при закупке размещается …, разъяснения такой документации, протоколы, составляемые в ходе закупки, а также иная информация, размещение которой в ЕИС предусмотрено 223-ФЗ и положением о закупке … В случае, если при заключении и исполнении договора изменяются объем, цена закупаемых товаров, работ, услуг или … ч.10 ст.4

- сведения о начальной (максимальной) цене договора (цене лота) п.7) ч.10 ст.4

- порядок формирования цены договора (цены лота) (с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей)

В компании заказчика должно быть сформировано положение о закупках, которое должно указывать параметры оценки с учетом или без учета НДС. Что делать, если такое не прописано в положении? Просто поступившая цифра будет цельной, без разложения на составляющие.

Заказчики часто пишут: «Начальная (максимальная) цена договора, который выставляется в лоте, содержит в себе все налоги и платежи, которые поставщик собирается платить в бюджеты всех уровней». Нигде нет разбивки по налогообложению. Почему так важно писать именно так? Поставщик может обойти это: если этой фразы нет, то он может расценить цену без учета пошлин и налогов.

Если рынок, который участвует в закупке, сформирован поставщиками, которые работают с НДС (являются плательщиками 10%), то этот налог возникает автоматически с передачей денежной массы заказчика поставщику. Это и есть налог на добавленную стоимость. Если не учитывать НДС при формировании начальной (максимальной) цены контракта, то можно получить запуск закупки с ценой, которая не является адекватной.

Заказчики должны работать с поставщиками ответственно: не давать слишком высокие и слишком низкие цены. Если в процессе закупочной деятельности рыночная цена установилась, то предприятие при расчете ставит, к примеру, цену контракта 90 рублей, запросив у организаций:

- оптовую стоимость,

- стоимость чистую.

Если цена будет неадекватной, то поставщики не придут на закупку. Или поставщик может признать цену неэффективной. Необходимо отдавать себе отчет в том, что при формировании цены контракта заказчик работает, в первую очередь, как юридическое лицо.

Нужно ли включать НДС в начальную (максимальную) цену договора? Законодательство не регламентирует требования включения и невключения НДС.

На практике анализ положений показывает, что компании переходят на объявление цены, в которую включены все налоги и платежи. Таким образом, отпадает проблема расчета налогообложения.

Но важно требовать от поставщиков указания в составе заявки, являются ли они плательщиками НДС или нет. Это единственное, что должно интересовать заказчика в плане налогов.

Часто, если компания не обязана платить НДС на УСН, при выигрыше дает предложение и ей предлагается упасть в цене, то простых путей доказать заказчику его неправоту нет. Заказчик понимает, что может манипулировать. Он перейдет в категорию, с которым необходимо работать четко.

Поэтому запросы на разъяснения необходимо подавать на этапе подачи заявки. Если в положении об НДС ничего не сказано, а это записано в документации, то расчет НДС начинается при оценке. 223-ФЗ говорит о том, что у заказчика должно быть положение о закупках.

Заказчик не имеет право применять к поставщику действия, которые не указаны в документации. Нельзя отклонить участника закупки за непредоставление документов, которые не требовались в закупочной документации.

Иными словами, если что-то указано в закупочной документации, то он имеет право действовать на этом основании.

Заказчику интересен поставщик с НДС, так как при этом можно получить возврат процента из бюджета.

Бывают случаи, когда заказчик начинает шантажировать поставщика: когда договор поставщика падает в цене больше, чем на 18%, заказчик говорит, что при заключении договора он упадет еще на какой-то процент.

Для поставщика такие заказчики опасны, так как поставщик является плательщиком только 6-18%. Если в документации есть запись, что поставщика будут рассматривать без учета НДС, то борьба будет идти не только с конкурентами, но и заказчиками.

Можно ли закупать одним лотом товары с НДС и без НДС?

Для заказчика нет такого правила, как деление закупок на лоты, которые облагаются или не облагаются НДС. Заказчик имеет право купить группу товаров целиком в одной закупке (лоте).

К примеру, взрослую и детскую одежда, которые облагаются налогом по-разному. 223-ФЗ вообще не определяет, каким образом нужно формировать закупку.

Но победитель закупки обязательно расписывает, сколько процентов он будет платить.

Выдержки из ЕОСЗ ГК «Росатом»

Это требования по содержанию или отсутствию налога на добавленную стоимость.

Госкорпорация «Росатом» перешла на позицию компании, которая закупает товары, работы и услуги, в которые должно быть все включено.

На сегодняшний день госкорпорации не проводят разделения на закупки с НДС или без НДС. Цена предложения для «Росатома» должна включать все. В расчете функциональные заказчики должны сделать формирование цены:

Для формирования начальной и конечной цены договора нужно указать все составляющие, а затем поставить сумму в закупочную документацию.

ст.7.3.14 (Валюта закупки, ценовые поправки):

Для приведения к единому базису оценки представленных заявок УПЗ, в документации о закупке должен быть указан порядок определения оценочной стоимости предложения УПЗ с учетом ценовой поправки, учитывающей дополнительные расходы заказчика, связанные с импортом продукции (таможенные платежи и сборы, налог на добавленную стоимость, взимаемые при пересечении таможенной территории, а также иные доп. расходы заказчика, связанные с импортом продукции), оплата которых не может быть обеспечена УПЗ в соответствии с законодательством государства, на территории которого будет исполняться договор и использоваться поставляемая по договору продукция. Указанная ценовая поправка применяется только для целей корректной оценки УПЗ.

Уменьшение цены договора на НДС — законно ли это?

До сих пор существует 2 позиции:

Источник: https://otc.ru/academy/articles/13052016_veb

Порядок и сроки оплаты по 44-ФЗ: примеры административной практики — статья

При формировании условий об оплате по контракту заказчику необходимо учитывать положения 44-ФЗ и гражданского законодательства. Шаг вправо, шаг влево – нарушение. Разберем ключевые моменты по срокам с учетом судебной практики и позиции контролеров.

В Школе электронных торгов состоялся вебинар, посвященный практическим вопросам сроков и порядка оплаты по контрактам по 44-ФЗ, начисления неустоек. Светлана Сафина, эксперт, сертифицированный преподаватель в закупках по 223-ФЗ и 44-ФЗ рассказала, как правильно определить сроки оплаты по контрактам, прокомментировала ключевые моменты, о которых вы узнаете из этой статьи.

Порядок оплаты по контракту по 44-ФЗ. Примеры нарушений

| Решение УФАС по Республике Коми от 27.06.2017 № 04-02/6130 | Заказчик проводил закупку ремонтных работ, ограничив участие СМП/СОНО. При этом установил срок оплаты выполненных работ — 30-дней после подписания акта приемки | Нарушение контрактного законодательства. Срок оплаты по контракту с СМП/СОНО — 15 рабочих дней (ч. 13.1 ст. 34 Закона № 44-ФЗ) |

| Решение Иркутского УФАС от 09.10.2017 № 1021 | Заказчик объявил аукцион на поставку и установку водогрейных котлов. Оплата установлена в два этапа:

|

Заказчики планируют закупки после того, как до них довели объем прав в денежном выражении. Контракты заключают по плану-графику и оплачивают в пределах лимитов бюджетных обязательств. Закупку не могут спланировать и провести, если лимитов нет. Поэтому условие о наличии средств в бюджете противоречит правилам контрактной системы |

| Решение Курского УФАС от 15.09.2017 № 244/2017 | Учреждение объявило аукцион на работы по строительству автодороги. В проекте контракта установлен срок оплаты — 30 дней после того, как подпишут акт приемки, однако с уточнением, что срок оплаты определяет дата, когда проведут платежные документы через казначейство | Контролеры указали, что проект контракта нарушает часть 13.1 статьи 34 Закона № 44-ФЗ |

| Решение Тамбовского УФАС от 06.09.2017 № РЗ-332/17 | Комитет по госзаказу объявил аукцион на ремонт автодороги. По условиям контракта платежи проводятся в пределах лимитов бюджетных обязательств. В примечании указали, что лимиты могут изменять в соответствии с законом о бюджете и госпрограммой по развитию транспортной сети и дорожного хозяйства. Текущий платеж — в течение 30 дней после подписания акта КС-2 и справки КС-3. Окончательный расчет — в течение 30 дней после ввода объекта в эксплуатацию | Отсчитывать срок надо не с момента ввода объекта в эксплуатацию. Проект контракта содержит два разных срока оплаты с подрядчиком |

| Решение Белгородского УФАС от 18.09.2017 № 363-17 Т | Казенное учреждение установило срок оплаты по государственному контракту на выполнение подрядных работ в течение 30 банковских дней с момента подписания актов по форме № КС-3, КС-2 | Такой срок выходит за пределы максимально допустимого срока. Автор вебинара Светлана Сафина обращает внимание: «Такая ситуация не всегда приводит к нарушению, поскольку участники вправе сделать запрос, что понимать оплатой в течение 30 банковских дней. Если заказчик уточнит, что подразумевал календарные дни и внесет изменения в документацию, то закупка будет продолжена. Но, видимо, в этом конкретном случае запроса не было, и суд посчитал формулировку в 30 банковских дней недопустимой» |

| Решение, предписание Марийского УФАС от 16.11.2017 № 02-02/57-17 | МОУ «Вятская СОШ» проводился электронный аукцион на капитальный ремонт кровли. Срок оплаты установлен — 10 банковских дней со дня поступления денежных средств на счет заказчика, но не позднее 31 декабря 2017 года | Срок оплаты в банковских днях нельзя устанавливать с неправомерным моментом их отсчета. Условие «со дня поступления денежных средств на счет заказчика, но не позднее 31 декабря 2017 года» контролеры признали нарушением |

| Решение Мурманского УФАС от 14.08.2017 № 06-10/17-225 | МКУ Управление муниципальных закупок Ковдорского район объявило закупку на выполнение работ по благоустройству дворовой территории в городе Ковдор в 2017 году. Условия контракта обязывали заказчика оплатить работы подрядчику после того, как он погасит начисленную неустойку. Контракт позволял заказчику удержать штрафы и пени из платежа в бесспорном порядке | Жалоба не обоснована. Комиссии УФАС заказчик пояснил в письме, что этот порядок не отменяет установленный в проекте контракта 30-дневный срок |

Ндс в контракте с участником на усн

На вебинаре про практические вопросы сроков и порядка оплаты по контрактам по 44-ФЗ ведущая Светлана Сафина также рассказала, как быть с ценой контракта «в том числе НДС 18%», если победитель применяет упрощенную систему налогообложения.

В качестве цены контракта, предлагаемой участником, должна приниматься сумма, указанная в качестве цены в заявке такого участника независимо от того, какая им применяется система налогообложения и включает ли эта сумма НДС или нет.

Таким образом, цена не должна быть пересчитана в зависимости от режима налогообложения, применяемого участником закупки и, тем более, возможного к применению в будущем. Такая позиция подтверждается многочисленными разъяснениями государственных органов. Так, в п.п. 8-11 письма Минэкономразвития России от 30.09.

2014 № Д28И-1889 указано, что контракт всегда заключается по цене, предложенной победителем закупки, а цена заключенного контракта может быть изменена только в случаях, определенных в ст. 95 Федерального закона № 44-ФЗ.

Аналогичный вывод следует из писем Минфина России от 29.08.2014 № 02-02-09/43300, от 05.09.2014 № 03-11-11/44793, от 02.11.2017 № 03-07-11/72354, писем Минэкономразвития России от 20.11.2014 № Д28-2549, от 18.12.2015 № Д28и-3785.

Советы заказчику по срокам и порядку оплаты по контракту по 44-ФЗ

- Проверяйте сроки оплаты по контракту для СМП/СОНО — 15 рабочих дней (ч. 13.1 ст. 34 Закона № 44-ФЗ). Можно установить меньший срок или не превышающий 15 рабочих дней.

- Не ставьте срок оплаты в зависимость от поступления средств на соответствующую статью расходов или ввода объекта в эксплуатацию. Этот срок устанавливается в соответствии с требованиями ч. 13.1 ст. 34 Закона № 44-ФЗ — 30 дней с даты подписания документа о приемке. И никаких других юридических фактов «от себя».

- Каждому этапу контракта определяйте соответствующий срок на оплату. Если заказчик укладывается в месячный срок с момента подписания первого документа о приемке, и при этом поставщик успевает сделать несколько поставок, можно единовременно оплатить все. Если заказчик не укладывается в месячный срок — рекомендуем расписать график поставок и порядок оплаты в соответствии с этим графиком.

- Сверяйте срок окончательного расчета в документации с графиком оплаты работ (см., Решение, предписание Новосибирского УФАС от 22.09.2017 № 08-01-400). Руководствуйтесь правилом: сроки по контракту не могут противоречить срокам, установленные Законом № 44-ФЗ.

- Можно установить условие об уменьшении суммы оплаты по контракту на сумму начисленной неустойки. Подробно о начислении законной неустойки по 44-ФЗ — в записи вебинара «Практические вопросы сроков и порядка оплаты по контрактам, начисления неустоек».

Источник: https://school.kontur.ru/publications/1605

О налогах и системах налогообложения

Зачастую Руководитель организации или Индивидуальный предприниматель возлагает обязанности по уплате налогов и сдаче отчетности на своего сотрудника – бухгалтера.

В этом разделе, речь пойдет о самом важном для руководителя – о его финансах. Итак, для того чтобы избежать санкций контролирующих органов необходимо вовремя платить налоги и сдавать отчетность. Начнем с самого простого. Прежде чем зарегистрировать компанию необходимо определиться с системой налогообложения, которая будет применяться в процессе работы.

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ:

- ОСНО или ОБЩАЯ

- УПРОЩЕННАЯ 6% (доходы) или УСН 6%

- УПРОЩЕННАЯ 15% (доходы, уменьшенный на величину расходов) или УСН 15%

- ЕНВД (применяется в отдельных географических регионах например в Московской области; в Москве не используется)

Рассмотрим более подробно каждую систему налогообложения:

УСН 6%:

В данном случае согласно НКРФ организация и ИП обязаны уплачивать ежемесячно следующие налоги с Фонда оплаты труда (ФОТ- сумма зарплат всех сотрудников организации):

Таб. 1

| НДФЛ * | 13% |

| ПФ | 22% |

| ФСС | 2,9% |

| ФОМС | 5,1% |

| ФСС н/с** | 0,2-1,7% |

| ИТОГО | 43,2-44,7% |

* — НДФЛ (13%) исчисляется из з/п каждого сотрудника.

** — Процентную ставку устанавливает Фонд социального страхования, в зависимости от вида деятельности компании.

Так же организация обязана уплачивать налог по УСН, который составляет 6% от суммы полученных доходов, исчисленная сумма согласно гл. 26.2 ст. 346.21 НКРФ уменьшается на сумму уплаченных страховых взносов (ПФ) за отчетный период (квартал) но не более 50%.

Индивидуальный предприниматель в данном случае начисляет з/п только своим сотрудникам, а за ИП платит фиксированный налог, установленный соответствующими органами.

Согласно НКРФ гл. 26.2 ст. 346.11, организации применяющие УСН освобождаются от уплаты налога на прибыль, на имущество и НДС.

Рассмотрим конкретный пример:

ООО «К и Ко» занимается розничной торговлейпродуктами. В штате работают 6 сотрудников, включая Генерального директора. C заработной платой:

Таб. 2

| Генеральный директор | 50 000р |

| Главный бухгалтер | 30 000р |

| Кассир | 20 000р |

| Продавец 1 | 15 000р |

| Продавец 2 | 15 000р |

| Продавец 3 | 15 000р |

| Итого ФОТ | 145 000р |

Ежемесячные налоги с Фонда оплаты труда составят:

Таб. 3

| Налог | Расчет налога | Сумма налога |

| НДФЛ * | 145 000х13%= | 18 850 |

| ПФ | 145 000х22%= | 31 900 |

| ФСС | 145 000х2,9%= | 4 205 |

| ФОМС | 145 000х5,1%= | 7 395 |

| ФСС н/с ** | 145 000х0,2%= | 290 |

| Итого | 145 000х43,2%= | 62 640 |

* — НДФЛ (13%) исчисляется из з/п каждого сотрудника.

** — Для данного вида деятельности ФСС н/ссоставляет 0,2%

Сумма ежемесячных налогов с ФОТ составит 62 640р.

«Чистая» заработная плата сотрудников рассчитывается за вычетом 13% (НДФЛ) и составит:

Таб. 4

| Генеральный директор | 43 500 |

| Главный бухгалтер | 26 100 |

| Кассир | 17 400 |

| Продавец 1 | 13 050 |

| Продавец 2 | 13 050 |

| Продавец 3 | 13 050 |

| ИТОГО | 126 150 |

Рассчитаем ежеквартальный налог по УСН 6%.

За прошедший квартал в кассу ООО «К и Ко» поступило средств на сумму 1 525 000р, на расчетный счет 215 000р.

Сумма полученных доходов составила

1 525 000 + 215 000 = 1 740 000

Сумма исчисленного налога 1 740 000 х 6% = 104 400р.

Согласно НКРФ уменьшаем налог на сумму уплаченных страховых взносов (в таб. 3) — 31 900 х 3 мес = 95 700, но неболее чем на 50% от суммы исчисленного налога:

104 400-52 200 = 52 200

Налог по УСН за отчетный квартал составил 52 200р.

УСН 15%:

В данном случае согласно НКРФ организация и ИП обязаны уплачивать ежемесячно следующие налоги с Фонда оплаты труда (ФОТ- сумма зарплат всех сотрудников организации):

Таб. 5

| НДФЛ * | 13% |

| ПФ | 22% |

| ФСС | 2,9% |

| ФОМС | 5,1% |

| ФСС н/с** | 0,2-1,7% |

| ИТОГО | 43,2-44,7% |

* — НДФЛ (13%) исчисляется из з/п каждого сотрудника.

** — Процентную ставку устанавливает Фонд социального страхования, в зависимости от вида деятельности компании.

Так же согласно г. 26.2 ст. 346.20 НКРФ организация обязана уплачивать налог по УСН В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов, но не менее 1% от доходов.

Доходами согласно ст. 249, 250, 346.15 НКРФ признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав и т.д.

Расходами согласно ст.

346.

16 являются материальные расходы (на закупку товаров, материалов, оказания услуг), расходы на оплату труда,расходы на все виды обязательного страхования работников, имущества и ответственности, арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество; расходы на бухгалтерские, аудиторские и юридические услуги, расходы на канцелярские товары, расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи. Все расходы указаны в ст. 346.16.

Индивидуальный предприниматель в данном случае начисляет з/п только своим сотрудникам, а за ИП ежегодно платит фиксированный налог, установленный соответствующими органами.

Согласно НКРФ гл. 26.2 ст. 346.11, организации применяющие УСН освобождаются от уплаты налога на прибыль, на имущество и НДС.

Рассмотрим конкретный пример:

ООО «Эврика» занимается ремонтом бытовой техники. В штате работают 5 сотрудников, включая Генерального директора. C заработной платой:

Таб. 6

| Генеральный директор | 40 000р |

| Главный бухгалтер | 25 000р |

| Мастер-приемщик | 25 000р |

| Мастер 1 | 15 000р |

| Мастер 2 | 15 000р |

| Итого ФОТ | 120 000р |

Ежемесячные налоги с Фонда оплаты труда составят:

Таб. 7

| Налог | Расчет налога | Сумма налога |

| НДФЛ * | 120 000х13%= | 15 600 |

| ПФ | 120 000х22%= | 26 400 |

| ФСС | 120 000х2,9%= | 3 480 |

| ФОМС | 120 000х5,1%= | 6 120 |

| ФСС н/с ** | 120 000х0,4%= | 480 |

| Итого | 120 000х43,4%= | 52 080 |

* — НДФЛ (13%) исчисляется из з/п каждого сотрудника.

** — Для данного вида деятельности ФСС н/ссоставляет 0,4%

Сумма ежемесячных налогов с ФОТ составит 52 080р.

«Чистая» заработная плата сотрудников рассчитывается за вычетом 13% (НДФЛ) и составит:

Таб. 8

| Генеральный директор | 34 800 |

| Главный бухгалтер | 21 750 |

| Кассир | 21 750 |

| Продавец 1 | 13 050 |

| Продавец 2 | 13 050 |

| ИТОГО | 104 400 |

Рассчитаем ежеквартальный налог по УСН 15%.

За прошедший квартал в кассу ООО «Эврика» поступило средств на сумму 340 400р, на расчетный счет 384 200р.

Сумма полученных доходов составила

340 400+384 200=724 600

Сумма расходов за прошедший квартал приведена в таблице:

Таб. 9

| Наименование расхода | Сумма |

| Аренда за помещение | 180 000 |

| Заработная плата | 104 400 |

| Налоги | 156 240 |

| Оплата оборудования | 44 000 |

| Оплата инструмента | 6 000 |

| Оплата за обслуживание

оборудования |

3 500 |

| ИТОГО | 494 140 |

Расходы в отчетном квартале составили 494 140 р.

Определяем налогооблагаемую базу путем вычисления разницы между доходами и расходами:

724 600 – 494 140 = 230 460

Определяем сумму налога:

230 460 х 15% = 34 569

Налог по УСН за отчетный период составил 34 569р.

ОСНО (Общая система налогообложения)

В данном случае согласно НКРФ организация и ИП обязаны уплачивать ежемесячно следующие налоги с Фонда оплаты труда (ФОТ- сумма зарплат всех сотрудников организации):

Таб. 10

| НДФЛ * | 13% |

| ПФ | 22% |

| ФСС | 2,9% |

| ФОМС | 5,1% |

| ФСС н/с** | 0,2-1,7% |

| ИТОГО | 43,2-44,7% |

* — НДФЛ (13%) исчисляется из з/п каждого сотрудника.

** — Процентную ставку устанавливает Фонд социального страхования, в зависимости от вида деятельности компании.

Расчет по налогу НДС:

На основе выданных счетов фактур по отгруженным (проданным) товарам, услугам, выделяется НДС-18% или 10%. Заполняется книга продаж.

На основе полученных счетов фактур по приобретенным (купленным) товарам, услугам выделяется НДС 18% или 10%. Заполняется книга покупок.

Разница НДС по продажам и покупкам — дает НДС к уплате.

Расчет налога на прибыль:

Налогооблагаемой базой для налога является разница между доходами (без НДС) и расходами (без НДС) организации. Установленная ставка налога 20%.

Налогооблагаемую базу, налога на прибыль рассчитываем по формуле:

НОБ = Дх — Рх

НОБ — налогооблагаемая база

Дх – доходы организации (без НДС)

Рх – расходы организации (без НДС)

Налог рассчитываем по следующей формуле:

НП = НОБ х 20 %

НП – налог на прибыль организаций

Доходами согласно ст. 248, 249, 250,251 НКРФ признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Расходами согласно ст.

252, 253, 254, 255 НКРФ являются материальные расходы (на закупку товаров, материалов, оказания услуг), расходы на оплату труда,расходы на все виды обязательного страхования работников, имущества и ответственности, арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество; расходы на бухгалтерские, аудиторские и юридические услуги, расходы на канцелярские товары, расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи и т.д.

Индивидуальный предприниматель в данном случае начисляет з/п только своим сотрудникам, а за ИП ежегодно платит фиксированный налог, установленный соответствующими органами.

Налог на имущество уплачивается только в том случае, если у организации есть основные средства. Налог составляет 2,2% от налогооблагаемой базы согласно расчету в гл 30 НКРФ.

Рассмотрим конкретный пример:

ООО «ТоргБыт» занимается оптовой торговлей компьютерной техникой. В штате работают 9 сотрудников, включая Генерального директора. C заработной платой:

Таб. 11

| Генеральный директор | 70 000р |

| Главный бухгалтер | 45 000р |

| Начальник склада | 35 000р |

| Менеджер 1 | 35 000р |

| Менеджер 2 | 35 000р |

| Старший кладовщик | 30 000р |

| Кладовщик 1 | 20 000р |

| Кладовщик 2 | 20 000р |

| Охранник | 20 000р |

| ИТОГО | 310 000р |

Ежемесячные налоги с Фонда оплаты труда составят:

Таб. 12

| Налог | Расчет налога | Сумма налога |

| НДФЛ * | 310 000х13%= | 40 300 |

| ПФ | 310 000х22%= | 68 200 |

| ФСС | 310 000х2,9%= | 8 990 |

| ФОМС | 310 000х5,1%= | 15 810 |

| ФСС н/с ** | 310 000х0,2%= | 620 |

| Итого | 310 000х43,4%= | 133 920 |

* — НДФЛ (13%) исчисляется из з/п каждого сотрудника.

** — Для данного вида деятельности ФСС н/с составляет 0,2%

Сумма ежемесячных налогов с ФОТ составит 133 920р.

«Чистая» заработная плата сотрудников рассчитывается за вычетом 13% (НДФЛ) и составит:

Таб. 13

| Генеральный директор | 60 900 |

| Главный бухгалтер | 39 150 |

| Начальник склада | 30 450 |

| Менеджер 1 | 30 450 |

| Менеджер 2 | 30 450 |

| Старший кладовщик | 26 100 |

| Кладовщик 1 | 17 400 |

| Кладовщик 2 | 17 400 |

| Охранник | 17 400 |

| ИТОГО | 269 700 |

Рассчитаем ежеквартальный налог на прибыль.

За прошедший квартал на р/с ООО «ТоргБыт» поступило 22 510 200 от продажи компьютерной техники.

Сумма полученных доходов составила

22 510 200

Сумма расходов за прошедший квартал приведена в таблице:

Таб. 14

| Наименование расхода | Сумма |

| Аренда склада и офисов | 1 980 000 |

| Заработная плата | 269 700 |

| Налоги | 133 920 |

| Оплата за товар | 17 565 300 |

| Оплата транспортных услуг | 564 000 |

| Оплата за обслуживание

манипуляторов |

56 000 |

| ИТОГО | 20 568 920 |

Расходы в отчетном квартале составили 20 568 920 р.

Определяем налогооблагаемую базу путем вычисления разницы между доходами и расходами:

22 510 200 – 20 568 920 = 1 941 280

Определяем сумму налога:

1 941 280 х 20% = 388 256

Налог на прибыль за отчетный период составил 388 256 р.

Рассчитаем НДС за отчетный квартал.

Сумма полученных доходов составила 22 510 200

НДС с выручки (книга продаж) составил:

(22 510 200 х 18) / 118 = 3 433 759,3

НДС с аренды составит: (1 980 000 х 18) / 118 = 302 033,9

НДС за купленный товар (17 565 300 х 18) / 118 = 2 679 452,5

НДС за транспортные услуги (564 000 х 18) / 118 = 86 033,9

НДС за обслуживание манипуляторов (56 000 х 18) / 118 = 8 542,3

Сумма НДС составит:

302 033,9 + 2 679 452,5 + 86 033,9 + 8 542,3 = 3 076 062,6

Расчитаем НДС за отчетный квартал:

3 433 759,30 – 3 076 062,6 = 357 696,7

НДС за отчетный квартал составил 357 696,7 руб.

05.04.2012

Источник: http://buxgalteria.com/direktoru/o-nalogah-i-sistemah-nalogooblozheniya.html