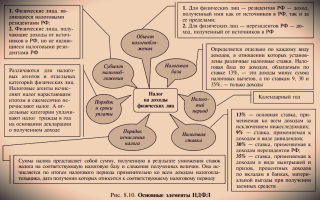

С сумм оплаты обучения работника ндфл не удерживается

x

Check Also

Разработана форма справки об освобождении НДФЛ материальной выгоды от экономии на процентах Рекомендуемая форма справки приведена в письме ФНС России от 15 января 2016 г. №БС-4-11/[email protected] Напомним, что НДФЛ не облагается материальная выгода от экономии на процентах за пользование кредитными средствами, которые были получены для покупки жилья или на его строительство.

Продажа здания, находившего в собственности более 3 лет, НДФЛ не облагается В письме Минфина России от 17 апреля 2017 г. №03-04-05/22844 рассмотрена следующая ситуация: физлицо реализует недвижимость, находившуюся в его собственности с 2009 года.

Прогрессивная шкала НДФЛ обсуждается все активнее На днях глава Минфина Антон Силуанов заявил о том, что министерство не против рассмотрения вопроса о введении прогрессивной шкалы налога на доходы физлиц.

Как подать 3-НДФЛ в электронном виде Ежегодно о своих доходах в ИФНС должны отчитываться предприниматели, частные адвокаты и нотариусы, а также граждане, с которых НДФЛ не был удержан налоговым агентом.

Программа для заполнения 3-НДФЛ актуализирована ФНС России обновила версию программы по заполнению налоговой декларации 3-НДФЛ по доходам за 2017 год.

Как сообщается на сайте налогового ведомства, программа «Декларация» поможет корректно ввести данные из документов, а также автоматически рассчитает необходимые показатели, проверит правильность расчета вычетов и суммы налога и сформирует документ для предоставления в налоговый орган.

Приказ ФНС России о новой форме 3-НДФЛ вступает в силу С 14 февраля 2015 года вступает в силу приказ ФНС России от 24 декабря 2014 г. № ММВ-7-11/[email protected] об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Новая форма была разработана в связи с изменениями в налоговой законодательстве.

При прощении работнику переплаты по зарплате НДФЛ повторно не удерживается Работнику организации при увольнении переплатили зарплату. С указанных сумм были удержаны и перечислены в бюджет НДФЛ.

При продаже квартиры рассрочка по НДФЛ предоставляется на общих условиях Минфин России в письме от 8 июня 2017 г. №03-04-05/35783 рассмотрел обращение по вопросу освобождения от уплаты НДФЛ налогоплательщика, в связи с продажей квартиры, полученной в наследство, принадлежащей ему менее трех лет.

При получении услуг у физлица, НДФЛ надо платить с аванса При заключении с физическим лицом договор гражданско-правового характера на оказание услуг и выплате физлицу аванса, НДФЛ необходимо перечислить именно с аванса.

При перерасчете налогового вычета на ребенка в июле уточненка по 6-НДФЛ не подается УФНС по Москве в письме от 3 июля 2017 г.

N 13-11/099595 рассмотрело вопрос о необходимости представления уточненного расчета по форме 6-НДФЛ в случае, когда работник в начале года представил справку об обучении ребенка-студента в целях получения стандартного вычета по НДФЛ, а в марте ребенок был отчислен, но работодатель узнал об этом только в июле.

При изъятии имущества для госнужд, НДФЛ с выкупной цены обнуляется на сумму вычета Минфин России в письме от 13 января 2017 г. №03-04-05/1075 разъяснил, что при изъятии у физического лица имущества для государственных или муниципальных нужд налогоплательщик получает доход в виде выкупной стоимости такого имущества.

Право на возврат НДФЛ надо подтвердить документально ФКУ обратилось в арбитражный суд с требованием признать незаконными решения четырех налоговых инспекций об отказе в осуществлении возврата суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

Правительство поддерживает освобождение от НДФЛ единовременных соцвыплат Правительство РФ поддерживает необходимость принятия законопроекта об освобождении от НДФЛ сумм единовременных выплат (в том числе в виде материальной помощи), которые получают налогоплательщики, имеющие право на социальную помощь.

Погашение недоимки по НДФЛ до вынесения акта проверки не освобождает от штрафа ИФНС провела камеральную налоговую проверку представленного акционерным обществом расчета по форме 6-НДФЛ, по итогам которой привлекла АО к налоговой ответственности по статье 123 НК РФ, в связи с нарушением установленного срока перечисления НДФЛ за 1 квартал 2016 года.

Платить НДФЛ надо в любом случае В письме от 25 сентября 2013 г. № 03-04-05/39805 Минфин России дал ответ на вопрос о возможности освобождения работодателя от уплаты НДФЛ за сотрудников на период их участия в ликвидации чрезвычайных ситуаций.

Питьевая вода для работников НДФЛ не облагается В соответствии со статьей 41 НК РФ, учитывать доходы необходимо в том случае, если их можно оценить. Потребление сотрудниками питьевой воды является доходом в натуральной форме (ст. 211 НК РФ), а организация в таком случае – налоговым агентом, разъясняет Минфин России в письме от 13 мая 2011 г. № 03-04-06/6-107.

Перечисленный в бюджет НДФЛ до удержания налога из зарплаты, НДФЛ не считается Соответствующее решение по жалобе организации вынесла ФНС России в письме от 5 мая 2016 г. № СА-4-9/[email protected] По состоянию на 1 января 2011 года у налогоплательщика образовалась переплата по НДФЛ, уплаченному 22 декабря 2010 года.

Источник: https://season-mir.ru/ndfl/s-summ-oplaty-obucheniya-rabotnika-ndfl-ne-uderzhivaetsya

Оплата обучения сотрудников: когда удерживать НДФЛ

Учреждение может оплатить обучение ребенка работника, и такая выплата не будет облагаться страховыми взносами*. Однако в вопросе начисления НДФЛ не все так однозначно.

* Определение Верховного суда РФ от 14 января 2015 г. № 303-КГ14-6601.

В.М. Акимова, государственный советник налоговой службы III ранга

Кто определяет необходимость обучения

Образовательная организация как работодатель вправе самостоятельно определять, кого из сотрудников направить на профессиональное обучение или на занятия по программам дополнительного образования для нужд учреждения (ч. 1 ст. 196 Трудового кодекса РФ).

А в ряде случаев, предусмотренных законодательством, организация не только может, но и обязана проводить такое обучение. Правда, если это является условием выполнения работниками определенных видов деятельности (ч. 4 ст. 196 Трудового кодекса РФ).

Приведем пример из арбитражной практики.

Так, ФАС Дальневосточного округа установил, что получение работником высшего образования происходило по инициативе и в интересах работодателя. Причем с определенной целью – применение приобретенных знаний в деятельности последнего.

На этом основании арбитражные судьи сделали вывод, что оплата такого обучения не образует личного дохода работника и не облагается НДФЛ (постановление от 14 февраля 2013 г. № Ф03-44/2013).

Как соблюсти условия освобождения от НДФЛ

От налогообложения освобождены, в часности, суммы, потраченные:

- на обучение работников по основным и дополнительным общеобразовательным и профессиональным образовательным программам;

- на их профессиональную подготовку и переподготовку.

Эта льгота предусмотрена пунктом 21 статьи 217 Налогового кодекса РФ. Но чтобы не облагать налогом такую выплату, требуется выполнить одно из двух условий.

Если сотрудник учится в российском образовательном учреждении, необходимо наличие соответствующей лицензии. Если же в иностранном – соответствующего образовательного статуса.

При несоблюдении таких норм налогового законодательства оплата обучения подлежит обложению НДФЛ в общем порядке.

Отметим, что в Налоговом кодексе РФ других ограничений нет. Получается:

- не предусмотрены какие-либо ограничения по способу оплаты обучения: допустимо как перечисление сумм непосредственно образовательному учреждению, так и возмещение расходов физлицам при условии, что они документально подтверждены (письмо № 03-04-06/12870).

А облагается ли НДФЛ плата за обучение работников у частного преподавателя? По данному вопросу есть две различные точки зрения.

Свою позицию Минфин России высказал в письме от 17 июля 2009 г. № 03-04-06-02/50. Он указал, что сумма платы за обучение, даже при индивидуальной подготовке у квалифицированного специалиста, не подлежит налогообложению.

Но только если такое обучение организация проводит на основании трудового (коллективного) договора в связи с производственной необходимостью.

Однако налоговики так не считают. По их мнению, обучение сотрудников у преподавателя – физического лица, в частности иностранным языкам, не подпадает под действие статьи 217Налогового кодекса РФ.

Значит, суммы оплаты работодателем такого обучения являются доходом, полученным сотрудниками в натуральной форме. И потому облагаются НДФЛ (письмо УФНС России по г. Москве от 2 июля 2009 г. № 20-15/3/068049@).

Рассмотрим ситуации, связанные с оплатой обучения сотрудников работодателями, когда при определенных условиях суммы такой оплаты не облагаются НДФЛ.

ПРИМЕР 1

Работники направлены на профпереподготовку на основании приказа руководителя учреждения. Для этого с российской образовательной организацией был заключен договор на их обучение.

Учебное заведение является некоммерческим и имеет лицензию на оказание такого вида услуг. Курс профпереподготовки составляет шесть месяцев и проводится без отрыва от производства.

Согласно оформленному договору, обучение сотрудников оплачено работодателем в полном объеме. Причем предварительно, до подписания акта о выполнении услуг.

В данной ситуации оплата обучения за счет средств учреждения не рассматривается как доход, полученный работниками в натуральной форме (ст. 211 Налогового кодекса РФ). Поэтому на основании пункта 21 статьи 217 Налогового кодекса РФ она не облагается НДФЛ.

Теперь разберем учебу за границей.

ПРИМЕР 2

Сотрудник российского учреждения заключил договор на обучение в иностранной образовательной организации, находящейся за пределами России. Цель обучения – получение новой профессии.

В коллективном договоре учреждения предусмотрено право сотрудников на получение новой специальности и оплату такого обучения за счет средств работодателя. Последний одобрил выбор сотрудника, что подтверждает заключенное между ними соглашение.

Так как работник учится за пределами России, то необходимо подтвердить образовательный статус иностранной организации. Для этого можно использовать лицензию, учебную программу, устав образовательного учреждения (письмо Минфина России от 5 августа 2010 г. № 03-04-06/6-163).

Только после такого документального подтверждения суммы за обучение данного сотрудника, уплаченные работодателем, освобождаются от НДФЛ.

А если обучение проводит индивидуальный предприниматель?

ПРИМЕР 3

Работник российской организации заключил договор на обучение на подготовительных курсах для поступления в колледж. Оплатил учебу он сам. Такие услуги оказывает индивидуальный предприниматель, имеющий штат преподавателей. Это соответствует части 1 статьи 21 и части 1статьи 32 Федерального закона от 29 декабря 2012 г. № 273-ФЗ.

Обратите внимание: если индивидуальный предприниматель для обучения физлиц привлекает педагогических работников, ему нужна лицензия на ведение образовательной деятельности (ч. 5 ст. 32 Закона № 273-ФЗ). Но тем предпринимателям, которые занимаются образовательной деятельностью без привлечения педагогов, лицензия не требуется.

После окончания учебы сотрудник обратился к руководству с заявлением, в котором попросил возместить произведенные расходы на обучение.

Поскольку в коллективном договоре организации, где работает сотрудник, установлена возможность такого обучения: – за счет средств работодателя; – на основании договора, заключенного между руководителем организации и самим работником, к которому прилагается договор на обучение. Также в договоре прописано, что работнику могут быть возмещены деньги, уже потраченные на оплату учебы.

Налоговым законодательством не предусмотрены какие-либо ограничения по способу оплаты обучения. Следовательно, с сумм, возмещенных сотруднику, НДФЛ удерживать не надо. Правомерность такого подхода подтверждает письмо Минфина России № 03-04-06/12870.

В заключение отметим еще один момент. Сотрудник может обучаться не в интересах работодателя, а по собственной инициативе. В таком случае у него возникает налогооблагаемый доход и придется уплатить НДФЛ со стоимости учебы на основании подпункта 1 пункта 2 статьи 211 Налогового кодекса РФ.

Об этом говорится в постановлении ФАС Поволжского округа от 24 мая 2011 г. № А12-16705/2010.

Источник: https://www.budgetnik.ru/art/101815-oplata-obucheniya-sotrudnikov-kogda-uderjivat-ndfl

Получение налогового вычета на обучение через работодателя

До 1 января 2016 года единственным видом вычета, который можно было получать у работодателя (а не через налоговый орган), был вычет при покупке жилья.

Однако, с 1 января 2016 года вступили в силу изменения налогового законодательства, которые в дополнение к имущественному вычету разрешили также получать через работодателя вычеты за обучение и лечение (п.2 ст. 219 Налогового Кодекса РФ в новой редакции).

В этой статье мы подробно рассмотрим, как получить налоговый вычет за обучение у работодателя (а также плюсы и минусы этого метода).

Заметка: с процессом получения вычета на обучение через налоговую инспекцию Вы можете ознакомиться в нашей статье: Получение налогового вычета на обучение через налоговую инспекцию.

Если Вы оплатили свое (детей, брата/сестры) обучение и хотите получить вычет, то у Вас есть два варианта:

- Вы можете дождаться окончания календарного года, в котором понесли расходы на образовательные услуги, а затем подать документы на вычет в налоговый орган. В этом случае налоговый вычет возвращается Вам сразу за целый год (или несколько лет) налоговой инспекцией (подробный процесс описан в статье Получение налогового вычета за обучение через налоговую инспекцию).

Пример: В 2017 году Иванов А.Б. оплатил свое обучение в ВУЗе в размере 50 тыс. руб.

Иванов дождался окончания года и в январе 2018 года подал пакет документов на вычет (декларацию 3-НДФЛ, подтверждающие документы, заявление на возврат) в налоговую инспекцию.

По окончании камеральной проверки налоговая инспекция произвела возврат денежных средств (в размере 13% х 50 тыс. руб. = 6500 руб.) на счет, указанный в заявлении Иванова А.Б.

- Не дожидаясь конца года, Вы можете обратиться в налоговый орган за подтверждением права на вычет. Затем, после получения подтверждения от налогового органа необходимо отнести его своему работодателю. С периода, когда работодатель получит данное уведомление, с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета.

Обратите внимание: получить вычет через работодателя можно только по расходам на обучение, которые произведены в текущем календарном году. Если расходы были произведены в прошлые календарные годы, то вычет может быть получен только через налоговый орган.

Пример: В марте 2017 года Петров Б.В. оплатил свое обучение в ВУЗе в размере 50 тыс. руб. Петров Б.В. официально работает, и его заработная плата составляет 25 тыс. руб. (на руки он получает 21750 руб., так как 3250 руб.

удерживается с него в виде налога на доходы). После оплаты обучения в марте этого же года он обратился в налоговый орган с заявлением о выдаче уведомления, подтверждающее право на налоговый вычет. Через месяц налоговая инспекция выдала ему данный документ.

В апреле Петров Б.В. отнес уведомление в бухгалтерию своего работодателя. В апреле и в мае 2017 года с заработной платы Петрова Б.В. не удерживался подоходный налог, и он получал на руки по 25 тыс. руб.

С Июня 2017 года налог с него снова стали удерживать (так как вычет в размере 50 тыс. руб. был исчерпан).

Порядок получения налогового вычета через работодателя

Процесс получения налогового вычета через работодателя состоит из следующих этапов:

- Сбор пакет документов, подтверждающих право на вычет (копия договора с учебным заведением, копии платежных документов, копии свидетельства о рождении ребенка и т.п.).

Список документов в данном случае соответствует списку при получении вычета через налоговую инспекцию (подробнее здесь: Список документов на налоговый вычет за обучение) с несколькими исключениями:

— Вам не нужно заполнять декларацию 3-НДФЛ;

— Вам не нужно брать справку 2-НДФЛ;

— Вместо заявления на возврат налога Вы подаете заявление о выдаче уведомления (где указываются данные Вашего работодателя). Образец заявления Вы можете скачать здесь: Образец заявления о предоставлении уведомления для работодателя налоговой инспекцией.

Заметка: все копии документов заверяются собственноручно. Подробнее с процессом заверения можно ознакомиться здесь: Как заверить копии документов?

- Подача пакета документов в налоговый орган

После того, как Вы собрали необходимый пакет документов, Вам нужно их подать в налоговую инспекцию по месту Вашей постоянной регистрации для подтверждения права вычета (подать документы можно лично или по почте ценным письмом с описью вложения).

- Получение уведомления, подтверждающего вычет, в налоговом органе

После подачи комплекта документов у налогового органа будет 30 дней на их рассмотрение (абз.2 п.2 ст.219 НК РФ), по окончании которых он должен будет Вам выдать уведомление, подтверждающее Ваше право на вычет.

- Подача документов работодателю

Получив уведомление в налоговом органе, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Образец заявления работодателю о предоставлении вычета.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

С момента получения уведомления, все дальнейшие необходимые для вычета расчеты будет производить работодатель. Начиная с месяца подачи документов, с Вашей заработной платы не будет удерживаться налог на доходы, то есть на руки Вы будете получать сумму заработной платы на 13% больше, чем обычно. Это будет происходить до тех пор, пока Вы полностью не выберете сумму вычета.

Пример: Смирнов В.Г. официально работает, его заработная плата составляет 30 000 руб. (ежемесячно удерживается подоходный налог в размере 3 900 руб.). На руки он, соответственно, получает 26 100 руб. В марте 2017 года Смирнов В.Г.

оплатил свое обучение в автошколе в размере 60 000 руб.

В апреле 2017 года он подал в налоговый орган (по месту своей постоянной регистрации): — заявление о выдаче уведомления, подтверждающего право на вычет; — комплект подтверждающих документов (копия договора с автошколой, платежные документы).

В мае 2017 года Смирнов В.Г. получил в налоговом органе уведомление, подтверждающее его право на вычет. В этом же месяце он передал данное уведомление вместе с письменным заявлением о получении вычета в бухгалтерию своего работодателя. В мае и июне 2016 года Смирнов В.Г.

получил заработную плату в полном объеме без вычета 13% налога на доходы физических лиц (то есть, на руки он получал 30 000 руб., а не 26 100 руб. как раньше). С июля 2017 года Смирнов В.Г. снова стал получать заработную плату за вычетом 13% (так как вычет в размере 60 тыс. руб.

он исчерпал за 2 месяца).

Как лучше получать вычет через инспекцию или через работодателя?

Однозначного ответа на вопрос, как лучше получить вычет на обучение — через налоговый орган или работодателя, нет. Каждый из способов содержит свои плюсы и минусы, которые мы рассмотрим ниже.

- При получении вычета через работодателя деньги Вы получаете быстрее,так как Вам не нужно ждать окончания календарного года, чтобы подать декларацию.

- Не все работодатели (и бухгалтерские работники) любят, когда к ним обращаются за получением вычета, так как это добавляет им работы. Если Ваш работодатель один из таких и Вам не хочется тратить время и нервы на споры с ним, то Вам будет проще получить вычет через налоговую инспекцию.

- Если Вы осуществляете постоянные платежи за обучение в течение года, то Вам удобней один раз обратиться в налоговую инспекцию по его окончанию, чем многократно получать уведомления и относить их работодателю. Если же Вы оплатили обучение единым платежом (например, за год) и не хотите ждать конца года для получения вычета, то Вы можете склониться к получению вычета через работодателя.

- При получении налогового вычета через работодателя Вам придётся предпринять больше действий, чем при получении через налоговые органы (посетить налоговую инспекцию для сдачи документов, получить через месяц уведомление, написать и отнести заявление с уведомлением работодателю). При получении вычета через налоговый орган достаточно один раз подать пакет документов и ждать перечисления денежных средств. Хотя, с другой стороны, плюсом оформления вычета через работодателя является то, что Вам не нужно разбираться и тратить время на заполнение декларации 3-НДФЛ.

- Если по итогам года Вам в любом случае нужно подавать декларацию по другим поводам (например, задекларировать доходы от продажи имущества), то Вам будет проще дополнительно включить в декларацию вычет на обучение и не тратить время на оформление вычета через работодателя.

Подводя итоги, отметим, что в большинстве случаев, на наш взгляд, вычет будет проще получить через налоговый орган по окончанию года. Однако, в некоторых ситуациях (например, единоразовая оплата обучения в начале года) Вам, возможно, будет удобней получить вычет через работодателя. Исходя из своих обстоятельств, Вы вправе выбрать наиболее подходящий Вам способ оформления налогового вычета.

С какого месяца не удерживается ндфл и может ли работодатель вернуть налог за прошлые месяцы?

Как видно из примера, приведенного в предыдущем разделе, налогоплательщик обращается к работодателю за получением вычета не в начале года, а в мае. В связи с этим возникает вопрос: может ли работодатель вернуть налог на доходы, удержанный в начале года?

Основываясь на абз. 2 п. 2 ст. 219 НК РФ, социальный налоговый вычет на обучение предоставляется налогоплательщику работодателем начиная с месяца, в котором налогоплательщик обратился к работодателю за их получением. Возврат на предыдущие месяцы законом не предусмотрен.

Пример: Киселев Г.Д. оплатил свое обучение в сентябре. В ноябре он получил в налоговом органе уведомление, подтверждающее вычет, и попросил работодателя вернуть уплаченный ранее в этом году налог. Работодатель правомерно отказал в данной просьбе, сообщив, что налог не будет удерживаться лишь с месяца подачи заявления (ноябрь).

Можно ли обращаться за вычетом несколько раз в календарном году?

В большинстве случаев обучение оплачивается не один раз в календарном году, а несколько (помесячно, по семестрам и т.п.). Закономерным является вопрос — возможно ли в подобных ситуациях обращаться за уведомлением для работодателя неоднократно в течение одного календарного года?

Налоговый Кодекс не содержит норм, ограничивающих число обращений в налоговые органы за уведомлением, подтверждающим право на налоговый вычет. Поэтому, по нашему мнению, в случае если Вы произвели оплату за обучение несколько раз в одном календарном году, Вы имеете право обращаться в налоговую инспекцию и получать уведомление каждый раз после оплаты за обучение.

Заметка: при этом не стоит забывать, что максимальный размер вычета за свое обучение и обучение брата/сестры составляет 120 тыс.руб. (к возврату 15 600 руб.), а за обучение детей – 50 тыс.руб. (к возврату 6 500 руб.)

Пример: Тихомиров Д.Е. в январе 2017 года оплатил обучение своего ребенка в музыкальной школе. В следующем месяце он получил уведомление из налоговой инспекции и сразу отнес его работодателю вместе с заявлением на получение вычета.

К маю он полностью получил одобренный ему налоговый вычет. В мае 2017 года Тихомиров Д.Е. оплатил свое обучение на курсах китайского языка и сразу же обратился в налоговую инспекцию за получением уведомления.

Получив уведомление в июне 2017 года и обратившись с ним к работодателю, он снова получил налоговый вычет.

Что делать, если год закончился, а вычет не был полностью использован?

Возможна ситуация, когда Вы обратились за вычетом к работодателю, но до конца календарного года не успели полностью использовать вычет. В данном случае Вы можете по окончании календарного года обратиться в налоговый орган (подав декларацию 3-НДФЛ) и вернуть недополученную часть вычета за счет налогов, удержанных с Вас до подачи уведомления работодателю.

Пример: Иванов Е.Е. оплатил обучение в ВУЗе октябре в размере 100 000 руб. Его заработная плата составляет 20 000 руб./мес.

Он сразу же обратился с подготовленным пакетом документов в налоговый орган за уведомлением и, получив уведомление в ноябре, отнес его работодателю. Таким образом в ноябре и декабре Иванов получал зарплату без удержания налога.

В начале 2018 года он обратился в налоговый орган с декларацией 3-НДФЛ на возврат оставшейся суммы вычета и вернул 13% х (100 000 — 2 х 20 000) = 7 800 руб.

Источник: https://verni-nalog.ru/nalogovye-vychety/obuchenie/cherez-rabotodatelja/

За учебу заплатим, но и налог удержим

Работник ООО учится на заочном отделении в колледже. Согласно контракту, заключенному с колледжем, предприятие перечислило ему 240 000 сумов за обучение работника за весь год. Плюсуется ли эта сумма к заработной плате для удержания с нее подоходного налога? Как это надо отразить в бухгалтерском учете и при составлении расчета в ГНИ?

Л.Ким, главный бухгалтер ООО,

г.Янгиюль.

— Расходы предприятия на обучение работника не рассматриваются в качестве дохода физического лица и не облагаются НДФЛ, когда средства перечисляются:за обучение студента на платно-контрактной основе по прямому договору с высшим учебным заведением Узбекистана (пункт 11 статьи 171 НК);

за повышение квалификации и переподготовку работников предприятия (пункт 15 статьи 171 НК).

Колледж не является высшим учебным заведением, и обучение в нем направлено на подготовку специалиста определенной специальности, получение им среднего специального, профессионального образования.

https://www.youtube.com/watch?v=QOLY50MxtlE

Обучение в колледже не является повышением квалификации или переподготовкой работника.

Поэтому расходы предприятия на оплату обучения работника в колледже в целях налогообложения следует признать доходом физического лица в виде материальной выгоды (пункт 1 статьи 177 НК).

Эти доходы облагаются налогом на доходы физических лиц, но не являются объектом налогообложения единым социальным платежом и страховыми взносами.

ПРИМЕР. Предприятие в сентябре оплатило за обучение работника в колледже 240 тыс. сумов. Оклад работника составляет 150 тыс. сумов. За январь-август ему начислены: заработная плата — 1 200 тыс. сумов, налог на доходы физических лиц — 132 тыс. сумов, в том числе отчисления на ИНПС.

В сентябре начислена заработная плата в размере 90 тыс. сумов. (Для упрощения примера не принимаются во внимание авансовые платежи по заработной плате.)Полученный работником доход в виде материальной выгоды (240 тыс. сумов) включается в его совокупный доход.

Соответственно, налог на доходы физических лиц за январь-сентябрь исчисляется с 1 530 тыс. сумов (1 200 + 90 + 240), он составит 168,3 тыс. сумов. За сентябрь подоходный налог составит 36,3 тыс. сумов (168,3 — 132), в том числе отчисления на ИНПС — 3,3 тыс. сумов [(90 + 240) х 1%]. Страховой взнос равен 3,6 тыс.

сумов (90 х 4%).

В бухгалтерском учете операции по оплате обучения работника отражаются следующими проводками:

| Содержаниехозяйственной операции | Сумма(тыс. сумов) | Корреспонденция счетов по НСБУ N 21 | |

| дебет | кредит | ||

| Перечислена сумма оплаты за обучение, согласно договору | 240 | 4890 | 5110 |

| Отражены расходы предприятия на оплату обучения в составе доходов работника | 240 | 9430,6710,6990 | 6710,6990,4890 |

| Начислена заработная плата работнику за сентябрь | 90 | 2010,2510 и т.д. | 6710 |

| Начислены: | |||

| налог на доходы физических лиц | 36,3 | 6710 | 6410 |

| отчисления на ИНПС | 3,5 | 6410 | 6530 |

| страховой взнос | 3,6 | 6710 | 6520 |

| Перечислены: | |||

| налог на доходы физических лиц | 32,8 | 6410 | 5110 |

| отчисления на ИНПС | 3,5 | 6530 | |

| страховой взнос | 3,6 | 6520 | |

| Получены денежные средства из банка и выплачена заработная плата работнику | 50,1 | 5010,6710 | 5110,5010 |

Основанием для отнесения затрат по обучению работника на счета бухгалтерского учета являются следующие документы:приказ об оплате обучения работника в колледже;договор, заключенный между колледжем и предприятием;

выписка банка, подтверждающая перечисление средств колледжу.

В отчетности по налогу на доходы физических лиц (утверждена постановлением МФ и ГНК, зарегистрированным МЮ 21 января 2008 года N 1760) показываются:

— в Расшифровке сумм выплаченного дохода и внесенного налога на доходы физических лиц и взносов в ИНПСза сентябрь:

в графе 6 «Удержания и перечисления для личных нужд работников» указывается вся сумма, перечисленная за работника на обучение в колледже (240 тыс. сумов) на дату ее перечисления колледжу;

в графе 2 «Начисленный доход (за вычетом налогов и обязательных отчислений) на день совершения операции за вычетом взносов в ИНПС» — доход работника с учетом материальной выгоды за вычетом налога на доходы физических лиц и страхового взноса — 290,1 тыс. сумов (90 + 240 — 36,3 — 3,6). По строке «Сальдо на конец месяца» графы 2 указывается 50,1 тыс. сумов (290,1 — 240);за октябрь:

в графе 2 по строке «Сальдо на начало месяца» и в графе 5 (на дату выдачи заработной платы) указывается 50,1 тыс. сумов;

— в Cведениях о суммах начисленных и фактически выплаченных доходов и суммах удержанного налога на доходы физических лиц за III квартал:

по строке 012 «Сумма налогооблагаемого дохода работников, подлежащая к выдаче (за вычетом налогов и обязательных отчислений) за сентябрь месяц» — 290,1 тыс. сумов;

по строке 024 «Выплаченная сумма налогооблагаемого дохода работникам в сентябре месяце» — 240 тыс. сумов;

по строке 031 «Задолженность на конец отчетного периода по выплате налогооблагаемого дохода (за вычетом налогов и обязательных отчислений)» — 50,1 тыс. сумов.

Сумма оплаты за обучение также должна быть учтена в группе I в составе налогооблагаемых доходов в Справке о выплаченных доходах и удержанных суммах налога на доходы физических лиц и, соответственно, в приложении к нему — в Расшифровке начисленных доходов по месяцам.

Ответ подготовили специалисты

группы «Norma Ekspert».

Источник: https://www.norma.uz/gazety_ntv_i_norma/za_uchebu_zaplatim_no_i_nalog_uderjim

Оплата обучения сотрудника с последующим удержанием из зарплаты

Наше предприятие оплачивало стоимость обучения за своих сотрудников (сварщик, экскаваторщик). По личному заявлению работника стоимость обучения удерживалась из заработной платы в течении года. Облагается ли это НДС и НДФЛ? Как отразить в бухучете?

В данном случае не возникнет объекта налогообложения НДС и НДФЛ.

Не происходит ни реализации образовательной услуги сотруднику, ни ее безвозмездной передачи, а следовательно, операции, облагаемой НДС.

НДФЛ также не нужно исчислять и удерживать, так как организация не оплачивает учебу за сотрудника. Сотрудник фактически оплачивает ее сам за счет удержаний из собственной зарплаты.

В бухгалтерском учете эту операцию нужно отразить следующим образом:

Д 76 К 51 — оплачена учеба за сотрудника

Д 73 К 76 — стоимость обучения отнесена на расчеты с сотрудником

Д 70 К 73 — удержана часть стоимости обучения из его зарплаты.

Обоснование

Из рекомендации

Как учесть расходы на обучение в интересах сотрудника

Организация сама определяет, нужно ли ей за свой счет обучать сотрудника. При этом тратить деньги на обучение она может как в собственных интересах, так и в интересах сотрудника.

Документальное оформление

Свою просьбу об оплате учебы сотрудник должен оформить заявлением в произвольном виде.

Договор с учебным заведением (организацией, осуществляющей образовательную деятельность), может заключить:

- сам сотрудник;

- организация, в которой работает учащийся.

В первом случае организация компенсирует сотруднику стоимость обучения. Во втором случае организация сама заключит договор на оказание образовательных услуг сотруднику и оплатит их стоимость. В такой ситуации руководитель издает приказ об оплате учебы сотрудника за счет собственных средств организации.

Все факты хозяйственной жизни организации должны быть подтверждены первичными документами, которые содержат реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такими документами, например, могут быть:

- договор с учебным заведением;

- акт об оказании образовательных услуг.

Бухучет

В бухучете затраты на обучение, не связанные с производственной деятельностью организации (в интересах сотрудника), отразите в составе прочих расходов (п. 11 ПБУ 10/99).

В случае если организация оплачивает учебу сотрудника напрямую учебному заведению, отразите это следующими записями:

Дебет 91-2 Кредит 76

– отражены расходы на обучение сотрудника;

Дебет 76 Кредит 51

– перечислена оплата обучения сотрудника.

Образовательные услуги образовательных организаций не облагаются НДС (подп. 14 п. 2 ст. 149 НК РФ). Поэтому входного налога в расчетных документах, предъявленных такими организациями, нет.

Образовательные услуги коммерческих организаций, осуществляющих обучение, облагаются НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ). Сумму налога, выделенную в расчетных документах, отразите проводкой:

Дебет 19 Кредит 76

– учтен НДС со стоимости услуг коммерческой организации, осуществляющей обучение.

Если расходы на обучение (или их часть) организация удержит из зарплаты сотрудника, в учете сделайте записи:

Дебет 73 Кредит 76

– отнесены за счет сотрудника расходы (часть расходов) на обучение;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника часть расходов на обучение.

Удержания стоимости обучения из зарплаты сотрудника можно провести только по его письменному заявлению. Перечень случаев, когда администрация организации по собственной инициативе может удержать суммы из зарплаты сотрудника, приведен в статьях 137 и 238 Трудового кодекса РФ. Удержаний в оплату учебы там нет.

Пример отражения в бухучете расходов на обучение сотрудника. Учеба проводится в интересах сотрудника по договору между работодателем и учебным заведением. Часть расходов на учебу организация удерживает из зарплаты сотрудника

Кассир ООО «Альфа» А.В. Дежнева обучается на юридическом факультете вуза. Договор с учебным заведением заключен от имени «Альфы». В августе организация оплатила обучение Дежневой в первом семестре. Стоимость образовательных услуг – 6000 руб. Вуз является образовательной организацией, поэтому его услуги НДС не облагаются.

По заявлению сотрудницы 20 процентов стоимости учебы удерживается из ее зарплаты.

В учете организации сделаны следующие записи.

В августе:

Дебет 76 Кредит 51

– 6000 руб. – оплачено обучение Дежневой в первом семестре;

Дебет 73 Кредит 76

– 1200 руб. (6000 руб. × 20%) – отнесена на расчеты с Дежневой часть расходов на обучение;

Дебет 70 Кредит 73

– 1200 руб. – удержана из зарплаты Дежневой часть расходов на обучение.

По окончании первого семестра:

Дебет 91-2 Кредит 76

– 4800 руб. (6000 руб. – 1200 руб.) – списаны расходы на обучение Дежневой.

Если сотрудник сначала сам оплатил учебу, а организация компенсирует ему расходы, то отразите эту операцию проводками:

Дебет 91-2 Кредит 73

– отражены расходы на обучение сотрудника;

Дебет 73 Кредит 50

– компенсированы сотруднику расходы на обучение.

НДФЛ и страховые взносы

Ситуация: нужно ли удержать НДФЛ со стоимости обучения сотрудника (детей сотрудника). Учеба проводится в интересах сотрудника (его детей), но за счет организации

Ответ на этот вопрос зависит от того, соблюдены ли условия, перечисленные в пункте 21 статьи 217 Налогового кодекса РФ.

А именно учебное заведение (организация, осуществляющая образовательную деятельность), в котором обучался сотрудник (его дети), имеет лицензию на образовательную деятельность или соответствующий статус – для иностранного учебного заведения. Если эти условия соблюдены – НДФЛ не удерживайте (п. 21 ст. 217 НК РФ).

При этом не играет никакой роли тот факт, что обучение было в интересах сотрудника или его детей. Неважно и то, кто оплачивает учебу (сама организация или сотрудник, а организация возмещает ему затраты). Кроме того, не имеет значения и налоговый статус сотрудников, а также их детей, обучение которых оплачивает организация.

Помните, что у организации должны быть документы, подтверждающие произведенные расходы (договор об обучении, в котором указан номер лицензии или статус учебного заведения, вид учебы и порядок оплаты, платежные документы).

Если условия из пункта 21 статьи 217 Налогового кодекса РФ не выполнены, учеба в интересах сотрудника (его детей) относится к доходам в натуральной форме. С них надо удерживать НДФЛ.

Аналогичные разъяснения приведены в письмах Минфина России от 17 сентября 2015 г. № 03-04-06/53509 и от 2 апреля 2012 г. № 03-04-06/6-88.

Независимо от применяемой системы налогообложения на стоимость обучения в интересах сотрудника начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний. Дело в том, что данная выплата рассматривается как оплата за сотрудника услуг.

Такие выплаты работодатель производит в рамках трудового договора. Кроме того, подобные выплаты отсутствуют в закрытых перечнях сумм, не облагаемых страховыми взносами. Такие выводы позволяют сделать часть 1 статьи 7 и статья 9 Закона от 24 июля 2009 г. № 212-ФЗ, а также часть 1 статьи 20.1 и часть 1 статьи 20.2 Закона от 24 июля 1998 г.

№ 125-ФЗ.

Все взносы уплачивайте в общем порядке. Подробнее об этом см.:

– Как организации перечислить взносы на обязательное пенсионное (социальное, медицинское) страхование в бюджет;

– Как перечислить взносы на страхование от несчастных случаев и профзаболеваний в бюджет.

Ситуация: нужно ли начислять страховые взносы на суммы, которые работодатель оплачивает за обучение ребенка сотрудника

Нет, не нужно, если плату за обучение организация перечисляет образовательному учреждению напрямую.

Взносами облагаются выплаты в рамках трудовых договоров и вознаграждения по гражданско-правовым договорам. То есть те суммы, которые получает на руки сотрудник. Когда организация перечисляет деньги образовательному учреждению напрямую, оснований считать такой платеж выплатой в рамках трудовых отношений нет. Поэтому начислять страховые взносы не нужно.

Это следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ. Правильность данного подхода подтверждает ФСС России в письме от 17 ноября 2011 г. № 14-03-11/08–13985 и Верховный суд РФ в определении от 14 января 2015 г. № 303-КГ14-6601.

Главбух советует: можно не начислять страховые взносы, если работодатель компенсирует стоимость обучения непосредственно сотруднику. Аргументы такие.

Оплата обучения детей сотрудников – выплата социального характера, которая предусмотрена коллективным договором или другими внутренними документами организации.

Такая компенсация не связана с выполнением трудовых обязанностей, поэтому не облагается страховыми взносами (определение Верховного суда РФ от 28 января 2016 г.

№ 310-КГ15-18757, постановление Арбитражного суда Центрального округа от 22 октября 2015 г. № Ф10-3427/2015).

Однако раньше судьи считали иначе: если работодатель компенсирует стоимость обучения непосредственно сотруднику, начислите взносы. Такую компенсацию сотрудники фондов сочтут выплатой в рамках трудовых отношений.

Это следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ (определение ВАС РФ от 11 апреля 2013 г.

№ ВАС-4142/13, постановление ФАС Поволжского округа от 18 декабря 2012 г. № Ф06-8570/2012).

Претензий проверяющих не избежать, поэтому безопаснее сразу начислить страховые взносы и перечислить их в обычные сроки.

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО

Затраты на учебу, которая не связана с основным или дополнительным профессиональным образованием либо профессиональным обучением сотрудника и проводится не в интересах организации, а в интересах сотрудника, нельзя учесть при расчете налога на прибыль (подп. 23 п. 1 ст. 264 и п. 1 ст. 252 НК РФ).

Поскольку расходы на обучение сотрудника не уменьшают налогооблагаемую прибыль, в бухучете начислите постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении расходов на обучение сотрудника. Организация применяет общую систему налогообложения. Учеба проводится в интересах сотрудника по договору между работодателем и учебным заведением

Кассир ООО «Альфа» А.В. Дежнева обучается на юридическом факультете вуза, имеющего лицензию на образовательную деятельность. Договор с учебным заведением заключен от имени «Альфы».

Организация рассчитывает налог на прибыль ежемесячно методом начисления. Тариф для начисления страховых взносов от несчастных случаев и профзаболеваний – 0,2 процента.

Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация начисляет по общим тарифам.

В августе организация оплатила учебу Дежневой в первом семестре. Стоимость образовательных услуг – 6000 руб. Вуз является образовательной организацией, поэтому его услуги НДС не облагаются. Оклад Дежневой – 12 000 руб. Прав на вычеты по НДФЛ у сотрудницы нет.

По заявлению сотрудницы 20 процентов стоимости обучения удерживается из ее зарплаты.

Акт об оказании образовательных услуг за первый семестр был подписан в январе следующего года.

В учете организации сделаны следующие записи.

В августе:

Дебет 76 Кредит 51

– 6000 руб. – оплачено обучение Дежневой в первом семестре;

Дебет 26 Кредит 70

– 12 000 руб. – начислена зарплата Дежневой за август;

Дебет 73 Кредит 76

– 1200 руб. (6 000 руб. × 20%) – отнесена на расчеты с Дежневой часть расходов на обучение;

Дебет 70 Кредит 73

– 1200 руб. – удержана из зарплаты Дежневой часть расходов на обучение;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1560 руб. (12 000 руб. × 13%) – удержан НДФЛ с доходов Дежневой;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР»

– 3696 руб. ((12 000 руб. + 4800 руб.) × 22%) – начислены пенсионные взносы (на сумму зарплаты и стоимость обучения сотрудницы, оплаченного за счет организации);

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 487,20 руб. ((12 000 руб. + 4800 руб.) × 2,9%) – начислены взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России (на сумму зарплаты и стоимость обучения сотрудницы, оплаченного за счет организации);

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 856,80 руб. ((12 000 руб. + 4800 руб.) × 5,1%) – начислены взносы на медицинское страхование в ФФОМС (на сумму зарплаты и стоимость обучения сотрудницы, оплаченного за счет организации);

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 33,60 руб. ((12 000 руб. + 4800 руб.) × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний (на сумму зарплаты и стоимость обучения сотрудницы, оплаченного за счет организации).

В январе:

Дебет 91-2 Кредит 76

– 4800 руб. (6000 руб. – 1200 руб.) – списаны расходы на обучение Дежневой.

На расчет налога на прибыль расходы организации на обучение Дежневой не влияют. Поэтому в бухучете отражается постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 960 руб. (4800 руб. × 20%) – начислено постоянное налоговое обязательство с расходов на обучение, не уменьшающих налогооблагаемую прибыль.

Главбух советует: есть возможность учесть затраты на обучение в интересах сотрудника в расходах при расчете налога на прибыль, если квалифицировать их в качестве натуральной оплаты труда.

В состав расходов на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства России, трудовыми договорами (контрактами) и (или) коллективными договорами. Об этом сказано в статье 255 Налогового кодекса РФ.

Для того чтобы можно было отнести стоимость учебы в интересах сотрудника к расходам по статье 255 Налогового кодекса РФ, в трудовом (коллективном) договоре четко пропишите, что эти выплаты являются натуральной формой оплаты труда. Кроме того, необходимо учесть, что сумма выплат в натуральной форме не должна превышать 20 процентов от начисленной месячной зарплаты сотрудника (ст. 131 ТК РФ).

Аналогичные выводы следуют из пункта 2 письма Минфина России от 21 декабря 2011 г. № 03-03-06/1/835. Несмотря на то что это письмо посвящено оплате обучения детей сотрудников, приведенные в нем разъяснения можно применить и к рассматриваемой ситуации.

Следует отметить, что в случае, если организация квалифицирует расходы на учебу в интересах сотрудника в качестве натуральной оплаты труда, то с указанной суммы придется удержать НДФЛ (подп. 1 п. 2 ст. 211 НК РФ).

Учеба сотрудника в его интересах не связана с деятельностью организации. Поэтому НДС, предъявленный коммерческими организациями, осуществляющими обучение, спишите в расходы без уменьшения налогооблагаемой прибыли (п. 1 ст. 170 НК РФ).

В бухучете при этом сделайте такую проводку:

Дебет 91-2 Кредит 19

– списан НДС за счет собственных средств организации.

Источник: https://www.Zarplata-online.ru/qa/142305-oplata-obucheniya-sotrudnika-s-posleduyushchim-uderjaniem-iz-zarplaty

Как рассчитать НДФЛ с заработной платы работника. Пример расчета

НДФЛ — это один из нескольких налогов, плательщиками которого являются физические лица. Непосредственное перечисление налога в бюджет могут осуществлять как сами налогоплательщики, так и их налоговые агенты. Предприниматель или организация, которые имеют в штате работников, выступают налоговыми агентами по отношению к ним.

В обязанности налогового агента входит исчисление и удержание налога, а также последующее его перечисление в бюджет государства. В настоящей статье рассмотрим, как рассчитать НДФЛ из суммы доходов работника.

Порядок расчета и удержания

Расчет НДФЛ производится только из тех доходов работника, источником выплаты которых является налоговый агент. При этом доходы работника, полученные от других источников, работодатель не учитывает.

Основными доходами работника-налогоплательщика, из выплат по которым производится удержание налога, являются заработная плата, в том числе суммы премий, суммы пособия по нетрудоспособности, отпускные и т.д.

Расчет налоговой базы по НДФЛ производится с учетом налоговых вычетов, право на которые имеет работник. Налоговым законодательством предусмотрены следующие виды вычетов, которые должен учитывать налоговый агент при определении базы по налогу:

- стандартные вычеты,

- имущественные вычеты.

При этом воспользоваться правом на имущественный вычет работник может только в том случае, если предоставит уведомление, полученное им в налоговом органе. Только после получения от работника такого уведомления бухгалтер имеет право уменьшать налоговую позу по НДФЛ.

При исчислении налога применяется следующая формула расчета НДФЛ:

Общая налоговая ставка, предусмотренная законодательством — 13%. Специальных ставок несколько, в частности с доходов иностранных граждан — нерезидентов, если таковые состоят в штате у налогового агента, уплачивается налог в размере 30%.

Пример расчета НДФЛ:

- Заработная плата работника в январе 2015 года составила 40 000 рублей.

- На иждивении работника — двое несовершеннолетних детей.

- Работник является гражданином РФ.

Рассчитаем сумму НДФЛ:

- Размер стандартного налогового вычета на первого и второго ребенка равен 1 400 рублей N= (40 000 рублей — (2*1400) *13%

Итого: сумма налога, которую налоговый агент должен удержать из зарплаты работника: 4 836 рублей.

Удержание НДФЛ с иностранных граждан производится с учетом того, признаются ли такие граждане резидентами или нет. Резидентами в соответствии с налоговым законодательством признаются физические лица, находившиеся на территории страны не менее 183 дней в течение двенадцати следующих подряд месяцев. Налоговая ставка для нерезидентов устанавливается в размере 30 %.

Исключения из этого правила появились в связи с внесением в ФЗ от 24.11.2014 № 368-ФЗ поправок к Налоговому кодексу РФ. Касаются поправки граждан других государств, работающих в нашей стране по найму у физических лиц и лиц, занимающихся частной практикой. Ставка налога для таких работников — 13 %, но при этом деятельность свою они осуществляют на основе патента.

Помимо налога, из заработной платы работников производятся различные удержания. Здесь важно определить очередность таких удержаний. Как следует из законодательства, сначала, из выплат причитающихся работнику, удерживается налог, и только потом производятся обязательные и другие удержания. Так, например, алименты удерживаются после вычета НДФЛ.

Чтобы произвести удержание НДФЛ, применяется проводка (Дебет счета 70, Кредит счета 68). Для оплаты НДФЛ в бюджет (Дебет счета, 68 Кредит счета 51).

Перечисление в бюджет и ответственность

Подоходный налог должен быть перечислен в бюджет не позднее следующего дня фактической выплаты заработной платы работнику. В большинстве своем, работодатели выплачивают заработную плату путем перевода денег на банковскую карточку работника.

И здесь вопросов о сроках перечисления в бюджет налога не возникает. Но иногда, а особенно часто это бывает у предпринимателей, работники получают заработную плату в кассе.

Согласно Налоговому Кодексу РФ, вне зависимости от того, когда в реальности получил заработную плату работник, налог нужно перечислить государству не позднее дня снятия наличных со счета в банке.

Иногда в вопросе исчисления и удержания НДФЛ возникают вопросы. Так, согласно Трудовому кодексу РФ, зарплата выплачивается работникам два раза в месяц. За первую половину месяца, и за вторую.

Зарплату за первую половину отработанного месяца принято называть авансом. Но в отличие от других выплат работнику, с аванса НДФЛ удерживать не нужно.

Налог исчисляется и удерживается при окончательной выплате заработной платы работнику.

Иногда, все же налог удержать и перечислить в бюджет не удается. Например, если работник уволился, так и не отработав полученный аванс. В таких случаях работодатель должен уведомить об этом налоговую инспекцию. И в дальнейшем работнику придется самостоятельно уплачивать налог.

Чтобы такого не произошло, работодатели прибегают к незапрещенной законом хитрости. Заработная плата за первую половину месяца выплачивается работнику за вычетом суммы, равной размеру налога, рассчитанного на аванс. Но реально удержание производить нельзя. В этом случае, если работник будет увольняться, у работодателя всегда будут средства, чтобы уплатить налог.

Иногда случается так, что предприниматель или организация налог своевременно не успевает перечислить в бюджет. Законодательством предусмотрена ответственность в виде уплаты нарушителем штрафа в размере 20% от суммы налога, которая должна была быть перечислена, и неустойки — пени.

При этом, если налоговый агент сумму налога удержал с заработной платы работника, но в бюджет не перечислил, то недоимка так же с него взыскивается.

Как рассчитать пени по НДФЛ если налоговый агент несвоевременно уплатил налог в бюджет? Для этого сумма недоимки умножается на 1/300 ставки рефинансирования за каждый календарный день просрочки.

Пример расчета зарплатных взносов

Источник: https://ipshnik.com/vedenie-ip/buhgalteriya-ip/poryadok-rascheta-i-uderzhaniya-ndfl-s-zarplatyi-rabotnika.html