Аренда квартир для сотрудников

Владельцы предприятий зачастую сталкиваются с дефицитом компетентных кадров. Подобная ситуация вынуждает их «выписывать» персонал из других регионов России или из-за границы, а также командировать собственных работников на некоторое время в другие компании.

В таких случаях работодателям приходится обеспечивать специалистов жильем, то есть снимать для них комнаты или целые квартиры. В этой статье мы расскажем о том, как выполняется аренда квартир для сотрудников, и обсудим некоторые бухгалтерские детали.

Какие особенности имеет аренда квартир для сотрудников организации

Аренда квартир для сотрудников компаний – это обычная практика. Предприятиям очень часто приходится предоставлять своим работникам съемную жилплощадь как на короткий, так и на длительный срок.

Чаще всего организации берут в аренду не одну, а сразу несколько квартир, причем предпочтение отдается не «однушкам», а двух-, трех- и многокомнатным, которые находятся в шаговой доступности от метро или офиса компании.

Аренда, субаренда, поднайм, безвозмездное пользование – все эти понятия имеют прямое отношение к ситуации, когда работодателю необходимо обеспечить сотрудника жильем. Термины отражают разнообразие вариантов того, какой договор можно заключить в подобной ситуации. Каждый вариант обладает как достоинствами, так и недостатками, поэтому требует взвешенного анализа.

Многие крупные организации готовы обеспечивать своих высококвалифицированных сотрудников наемными квартирами в целях их материального стимулирования. Арендные взаимоотношения могут оформляться различными способами, от которых зависит порядок налогообложения, ответственность перед владельцем жилплощади и пр. Но обо всем по порядку.

Один из наиболее распространенных вариантов – работник компании самостоятельно заключает договор аренды квартиры с ее владельцем, а работодатель лишь компенсирует его убытки (например, в виде прибавки к зарплате).

Давайте рассмотрим подробнее, какие существуют варианты контрактов на аренду жилплощади.

Как составить договор аренды квартиры для сотрудников

Распространенной практикой при заключении трудовых соглашений с иностранными сотрудниками или специалистами, переведенными из других регионов, является включение в такой контракт или ознакомление работника с положением имеющегося в организации коллективного договора о представлении ему жилплощади.

Не следует полагать, что такое жилье предоставляется безвозмездно. Организации обычно берут квартиры для сотрудников в аренду.

Именно частные квартиры набирают все большую популярность как место проживания командированных работников. И это понятно, ведь гостиницы и отели с доступными ценами сейчас в большом дефиците.

На какие же нюансы следует обратить особое внимание при заключении договора аренды с владельцем квартиры – физическим лицом?

В пункте 2 статьи 30 ЖК РФ прописано, что владелец жилплощади имеет право передавать свое имущество (принадлежащее ему на праве собственности) во владение или пользование другому физлицу на основании:

- договора найма;

- договоренность о безвозмездном пользовании;

- иных норм закона.

Соответственно, юрлицо может пользоваться имуществом собственника на основании договора аренды или на ином законном основании с учетом норм гражданского и жилищного законодательства.

Давайте разберемся, имеет ли предприятие право арендовать квартиры для своих работников и в чем отличие такого жилья от служебных помещений.

Служебные жилые помещения предназначены для проживания граждан в связи с характером их трудовых отношений с органом государственной власти, органом местного самоуправления, государственным унитарным предприятием, государственным или муниципальным учреждением, в связи с прохождением службы, в связи с назначением на государственную должность Российской Федерации или государственную должность субъекта Российской Федерации либо в связи с избранием на выборные должности в органы государственной власти или органы местного самоуправления (статья 93 ЖК РФ).

Следовательно, служебные помещения могут предоставляться строго очерченному кругу лиц и исключительно в силу специфики их деятельности, которая требует проживания непосредственно по месту службы или рядом с ним.

Порядок предоставления таких помещений строго регламентирован жилищным законодательством.

В статье 100 ЖК РФ прописано, что собственник помещения и сотрудник должны заключать договор найма специализированной жилплощади.

Если говорить о работниках негосударственных компаний, то они не могут претендовать на получение служебного жилья. При этом организации, в которых они трудятся, вправе заключать договоры аренды квартир для сотрудников с физическими или юридическими лицами, а также компенсировать расходы, которые служащий несет при самостоятельном найме.

https://www.youtube.com/watch?v=IC7ThmPtDug

На каких правовых основаниях организации могут осуществлять аренду квартир для сотрудников?

Юрлица могут получать жилплощадь во владение или пользование в соответствии с договором аренды или иными контрактами (пункт 2 статьи 671 ГК РФ). Документы обязательно оформляются в письменном виде вне зависимости от длительности их действия (пункт 1 статьи 609 ГК РФ).

А в соответствии с нормами пункта 2 статьи 609 и пункта 2 статьи 651 ГК РФ, договор аренды квартиры для сотрудника сроком более года должен быть зафиксирован в органах госрегистрации. Не следует забывать, что жилое помещение может использоваться только для проживания граждан (пункт 2 статьи 288 ГК РФ и пункт 1 статьи 17 ЖК РФ).

Юрлицо также может использовать жилплощадь исключительно в этих целях (пункт 2 статьи 671 ГК РФ).

- Двусторонний договор аренды жилого помещения.

Каким образом происходит процедура заключения двустороннего договора аренды квартиры для сотрудника (между организацией-арендатором и владельцем жилплощади-арендодателем)?

В таком договоре работник организации-арендатора не фигурирует, однако из его текста должно быть понятно, что квартира будет использоваться именно для его проживания. Также должны быть указаны значимые условия: объект аренды, ее сроки и стоимость.

Если в трудовом соглашении прописано частичное возмещение арендной платы работнику, то в контракте указывается именно оно. Если арендная плата выше, чем сумма компенсации, то работник сам оплачивает владельцу помещения разницу. Для этого заключается отдельный договор, предмет которого компанию интересовать не должен, так как в этих взаимоотношениях она уже не участвует.

Отдельно стоит рассказать о гарантийном платеже. Зачастую он назначается прямо в договоре и по истечении его срока возвращается арендатору.

Если имуществу был причинен материальный ущерб или обязательные платежи не были выплачены в полном объеме, из гарантийного платежа вычитается сумма долга или убытков.

Таким образом, компания становится ответственной за действия работника, повлекшие за собой определенный ущерб.

Иногда в договоре прописывается порядок оплаты коммунальных услуг – к примеру, обязательство арендатора оплачивать их самостоятельно. При этом если такая обязанность будет передана жильцу, то есть сотруднику компании, то это следует отметить в акте приема-передачи жилплощади.

В разделе «Права и обязанности» следует прописать, что арендодатель готов предоставить жилое помещение и находящееся в нем имущество в состоянии, удовлетворяющем требования договора и соответствующем назначению арендованного жилого помещения. Кроме того, квартира должна быть пригодна для проживания, работнику компании-арендатора должен быть обеспечен беспрепятственный доступ в нее.

Сам арендатор должен использовать жилплощадь и имущество по прямому назначению, своевременно вносить арендную плату, оплачивать коммунальные услуги, а также содержать квартиру в технически исправном состоянии, соблюдать санитарные нормы и правила.

Пожалуй, самым важным является пункт о цене договора. В документе необходимо четко зафиксировать сумму, которую арендатор должен будет платить за квартиру, а также указать порядок оплаты: в каком виде (наличными или на расчетный счет), в какие сроки, каковы последствия просрочки платежа.

Чтобы арендодатель не мог поднимать арендную плату каждый месяц, необходимо прописать в договоре, что пересмотр платы может производиться не чаще одного раза в год и по соглашению сторон.

- Трехсторонний договор аренды жилого помещения.

При подписании договора на аренду квартиры для сотрудника между тремя сторонами арендодателем будет являться владелец жилплощади, арендатором – компания-работодатель, а специалист будет выступать в роли третьей стороны, у которой есть свои права и обязательства.

Квартира в этом случае предоставляется исключительно для того, чтобы там проживал работник организации. Вероятно, именно он будет исполнять обязанности по уплате коммунальных платежей и пр. А вот плату за наем должен вносить арендатор, то есть компания. На сотрудника также лягут обязательства по компенсации материального урона, причиненного имуществу.

При заключении договора все три стороны подписывают акт о техническом состоянии квартиры, количестве мебели и прочего имущества. Это необходимо и арендодателю, который сможет предъявить претензии арендатору, утратившему или испортившему его имущество, и самому арендатору.

Если арендатор предоставил жильцу имущество с уже имеющимися недостатками, это необходимо зафиксировать в акте, чтобы в дальнейшем владелец жилья не мог высказывать претензии по этому поводу. К примеру, пенсионерка, сдавшая квартиру на длительный срок, может просто забыть, что диван был сломан еще в тот момент, когда она передавала ключи новому жильцу.

Компания-работодатель в этом случае практически ничем не рискует. Поэтому владельцы организаций предпочитают именно такой вариант.

Как должна производиться оплата аренды квартиры для сотрудника

Как было сказано выше, любая организация имеет полное право заключать договоры аренды квартир для сотрудников. А вот каким образом происходит возмещение затрат, необходимо описать подробнее.

Если компания сама подписывает договор аренды квартиры для сотрудника и берет на себя обязательства по оплате связанных с наймом расходов, арендная плата считается натуральной формой оплаты труда работника (статья 131 ТК РФ).

Источник: http://biznes-resurs.ru/info/arenda_kvartir_dlya_sotrudnikov

Особенности налогообложения при аренде жилья работодателем для сотрудника

Во многих случаях фирмы-работодатели арендуют жилье для своих сотрудников. Какие налоги в этом случае уплачивают организация и сам сотрудник?

Как связаны аренда жилья для сотрудника и налогообложение?

Особенности налогообложения в случае аренды жилья для сотрудников работодателем заключаются в следующем.

Взаимосвязь между 2 категориями правоотношений — арендой работодателем жилья для сотрудника и уплатой налогов данным работодателем (или самим сотрудником) государству можно проследить в таких аспектах как:

- Начисление НДФЛ на суммы, перечисленные работодателем собственнику жилья, которое арендовано для работника.

- Применение соответствующих сумм для оптимизации налоговой базы при исчислении налога на прибыль работодателем.

Рассмотрим то, какова позиция Налоговой службы (ФНС) по двум указанным вопросам.

Облагается ли НДФЛ арендная плата за жилье для сотрудника?

В соответствии с рекомендациями ФНС, опубликованными в начале 2017 года, суммы, соответствующие арендной плате за жилье сотрудника, должны в общем случае облагаться НДФЛ — как, в частности, зарплата сотрудника. В обоснование данной позиции налоговики приводят следующие тезисы:

- Налогооблагаемым доходом по законодательству РФ признается выгода, выраженная в денежной либо натуральной форме, причем, учитываемая в тех или иных показателях. При этом, данная выгода может выражаться не только в фактическом пользовании экономическими ресурсами, но и в возможности ими пользоваться (как в случае с арендованным жильем).

- В соответствии с положениями Налогового Кодекса, к доходам в натуральной форме относятся, в частности, оплата имущественных прав налогоплательщика иным лицом (например, работодателем). Пользование арендованным жильем — разновидность имущественных прав.

Таким образом, с суммы, перечисляемой работодателем собственнику жилья, в котором проживает сотрудник, государству должен перечисляться налог по ставке в 13%, если работник — налоговый резидент РФ, 30% — если он не имеет статуса резидента. При этом, уплачивает НДФЛ работодатель как налоговый агент. Данный налог работник впоследствии может применить в рамках вычетов — имущественных, социальных.

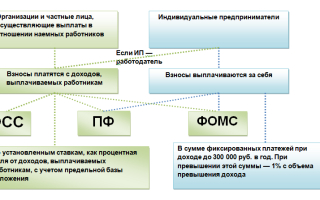

Кроме того, на расходы по оплате жилья для сотрудника также нужно будет начислить социальные взносы — в ПФР, ФСС и ФФОМС, поскольку в этом случае перечисление денежных средств будет осуществлено в рамках трудовых правоотношений.

Вместе с тем, указанное правило имеет исключение (критерии определения которого, при этом, законодательно строго не определены). Дело в том, что в соответствии с пунктом 3 статьи 217 Налогового Кодекса России не облагаются НДФЛ выплаты, классифицированные как компенсационные по законодательству РФ и относящиеся к выполнению работником своих трудовых обязанностей.

Вопрос в том — считать ли арендную плату за жилье работника компенсационной выплатой.

По мнению Верховного суда, к соответствующим выплатам следует относить исключительно те суммы, что направлены на обеспечение исполнения работником своих трудовых обязанностей.

То есть — если без их перечисления трудовые обязанности не могут быть исполнены работником. Это могут быть, к примеру, суммы компенсации работодателем:

- жилья в командировке;

- жилья на вахте;

- проживания человека в квартире, где он выполняет работу удаленно.

Для того, чтобы подвести оплату квартиры сотрудника под выплату, которая не облагается НДФЛ в соответствии со статьей 217 НК РФ, работодателю крайне желательно:

- Документально закрепить строгую зависимость факта проживания работника в арендованной квартире и исполнения им трудовых обязанностей — например, прописать в трудовом договоре или приложениях к нему, что человеку за счет работодателя предоставляется жилье по такому-то адресу.

- Подготовить доказательства (на случай проверок ФНС), что у сотрудника нет возможности проживать в городе в другой квартире или снимать жилье за свой счет.

Самый лучший вариант для работодателя — поселить работника в квартире, принадлежащей фирме или в жилом блоке, который арендуется только для сотрудников. В этом случае у проверяющих органов возникнет меньше вопросов по поводу отнесения затрат на аренду к компенсационным — и, как следствие, не подлежащим обложению НДФЛ.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Можно ли применить расходы на аренду жилья в уменьшение налоговой базы?

В соответствии с позицией ФНС, расходы компании-работодателя на оплату аренды жилья для работника могут быть отнесены к расходам, которые можно применить в целях оптимизации налоговой базы по налогу на прибыль (или УСН «доходы минус расходы»), если:

- Соответствующие расходы будут документально подтверждены, и будут иметь связь с экономической деятельностью организации (той, которая направлена на получение фирмой доходов).

- Расходы будут классифицированы как:

- начисления сотрудникам в денежной или натуральной форме (в том числе представленные компенсациями в рамках трудовых правоотношений);

- начисления, прописанные в трудовых соглашениях.

Расходы, о которых идет речь, могут быть применены для уменьшения налогооблагаемой базы предприятия, если будут закреплены в трудовом договоре как разновидность заработной платы, представленной в натуральном виде. Однако, стоит иметь в виду, что по закону натуральная зарплата не может превышать 20% от общей зарплаты.

Резюме

Таким образом, в аспекте взаимосвязи расходов работодателя на аренду жилья для сотрудников и уплаты налогов в бюджет наблюдается достаточно противоречивая ситуация.

С одной стороны, работодатель, уплатив арендную плату за жилье работника, может, оформив соответствующую плату определенным образом (как компенсационную в рамках трудовых правоотношений), избавить сотрудника от необходимости уплачивать НДФЛ с данной суммы.

С другой стороны, работодатель вправе применить расходы на оплату жилья для работника в целях уменьшения налоговой базы только в том случае, если данные расходы будут частью зарплаты работника по трудовому договору.

Получается, что работодателю придется выбирать между 2 основными способами оптимизации расходов (налоговой нагрузки):

- Возможности не перечислять НДФЛ с арендных расходов, а также не начислять социальных взносов на них (порядка 30% от соответствующей суммы) — однако, при отсутствии гарантированной законом возможности применить данные расходы для оптимизации базы по налогу на прибыль или УСН.

- Возможности применить расходы на оплату жилья работнику в целях оптимизации налоговой базы — при условии уплаты с них НДФЛ и социальных взносов (при этом, налог и взносы сами по себе также могут быть применены в целях уменьшения базы).

Возможны и некие альтернативные подходы к выстраиванию работодателем правоотношений с работником.

Например — предоставление сотруднику жилья не по трудовому договору, а по гражданско-правовому договору за минимальную сумму (с которой можно и заплатить НДФЛ — но без социальных взносов), а то и вовсе бесплатно (соответственно, без начисления НДФЛ) в порядке переуступки права на пользование жильем, изначально арендованном у собственника. При этом, НДФЛ (при платном договоре) должен заплатить сам работник (но работодатель может помочь ему в этом).

В рамках данной схемы будет возможна и оптимизация налоговой базы работодателя — поскольку расходы он совершает, перечисляя денежные средства арендатору.

Однако, арендодатель не должен быть аффилированным с работодателем лицом, иначе у проверяющих органов будет повод обвинить работодателя в попытке уклониться от налогов. Арендодателем должна быть специализированная организация по предоставлению риэлторских или гостиничных услуг.

Источник: http://urlaw03.ru/nalogi/article/arenda-zhilya-rabotodatelem-dlya-sotrudnika

Какие налоги платит работодатель за иностранного работника

Российский законодатель создал такое нагромождение нормативных актов, посвященных социальному обеспечению, что разобраться, по каким ставкам работодателю необходимо уплачивать за иностранных работников страховые взносы, одному бухгалтеру без участия юриста бывает не под силу.

Ниже мы приводим таблицу ставок налога на доходы физических лиц и размеров страховых взносов для различных категорий иностранных работников во всех возможных комбинациях. Некоторые сочетания никак не регламентированы российским законодательством, и применение существующих законодательных норм, порой приводит к абсурдным заключениям.

В частности, с начислений в пользу дистанционного работника, находящегося, например, в Австралии, следует уплачивать страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к.

действие Федерального закона, выводящего таких работников из категории застрахованных, не распространяется на другой Федеральный закон, который регулирует именно эту область страхования.

Другие сочетания существуют лишь в теории, наподобие новых сверхтяжелых элементов таблицы Менделеева, существование которых теоретически доказано, но в природе не обнаруженных.

Например, первые 183 дня доходы от трудовой деятельности иностранных граждан, имеющих разрешение на временное проживание или вид на жительство, не относящихся при этом к высококвалифицированным специалистам и не прибывшим из стран Евразийского экономического союза, должны облагаться по ставке 30%. Другое дело, где сыскать такого иностранца, который получит разрешение на временное проживание или вид на жительство в России быстрее чем за полгода, если это не Депардье или не тренер сборной по дзюдо? А изменение налогового статуса с резидента на неризидента для лиц, уже имеющих разрешение на временное проживание или вид на жительство, чревато их потерей.

При составлении данной таблицы мы руководствовались принципами высшей юридической силы международного договорного права над федеральным законодательством и главенства нормативных актов над разъяснениями министерств и ведомств по вопросам применения законодательства Российской Федерации по налогам и сборам.

| НДФЛ | ПФ | ФСС | ФОМС | |||

| Статус иностранного работника | до 183 дней | свыше 183 дней | НС и ПЗ | ВН и М | ||

| ИГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 0 %(17) |

| ИГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 0 %(17) |

| ИГ временно пребывающий из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(5) | Да(11) | 2,9%(5) | 5,1%(5) |

| ИГ временно пребывающий из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(5) | 0(21) | 0(21) | 5,1%(22) |

| ИГ ВКС временно пребывающий по ТД | 13%(1) | 13%(1) | 0%(6) | Да(11) | 0%(14) | 0 %(17) |

| ИГ ВКС временно пребывающий по ГПД | 13%(1) | 13%(1) | 0%(6) | 0(19) | 0%(20) | 0 %(17) |

| ИГ ВКС временно пребывающий из ЕАЭС по ТД | 13%(1) | 13%(1) | 0%(7) | Да(11) | 2,9%(15) | 5,1%(18) |

| ИГ ВКС временно пребывающий из ЕАЭС по ГПД | 13%(1) | 13%(1) | 0%(7) | 0(21) | 0(21) | 5,1%(18) |

| ИГ — дистанционный работник вне РФ по ТД | 0 %(3) | 0 %(3) | 0 %(8) | Да(12) | 0 %(8) | 0 %(8) |

| ИГ — дистанционный работник вне РФ по ГПД | 0 %(3) | 0 %(3) | 0 %(8) | 0(19) | 0 %(8) | 0 %(8) |

| ИГ – беженец по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 2,9%(9) | 5,1 %(17) |

| ИГ – беженец по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ, получивший временное убежище по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 1,8%(9) | 5,1 %(9) |

| ИГ, получивший временное убежище по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(9) |

| ИГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с РВП по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с РВП по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с РВП из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с РВП из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1%(18) |

| ИГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с ВНЖ по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с ВНЖ по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1%(18) |

| ЛБГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ЛБГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

(1) Часть 3 статьи 224 Налогового кодекса РФ;

Источник: http://legallabor.ru/sobytiya-i-informatsiya/39-kakie-nalogi-platit-rabotodatel-za-inostrannogo-rabotnika

Страховые взносы иностранцев в 2018 году

Не секрет, что все доходы граждан какого-либо государства облагаются налогами, не считая взносов в различные фонды. Такие же правила распространяются и на жителей Российской Федерации.

И если с ними все более-менее понятно, то рассмотрим, как обстоят дела с иностранными подданными, решившими реализовать свой профессиональный потенциал в нашей стране при том, что получать пенсию здесь они не смогут.

Итак, что собой представляют и как высчитываются страховые взносы с иностранцев в 2018 году?

Что влияет на величину взносов

Начиная с 2015 года, прием на работу иностранных граждан стал менее выгодным для работодателей. Но прежде чем перейти к вопросу непосредственно отчислений, необходимо разобраться, от чего они зависят.

Общепринято всех граждан, прибывших из других государств, разделять на несколько категорий исходя из разрешительного документа, с которым это лицо проживает в РФ:

- постоянно проживающие иностранцы;

- временно проживающие;

- временно пребывающие.

На все перечисленные выше категории распространяется начисление всех предусмотренных взносов. В отдельную группу следует выделить высококвалифицированных специалистов – к ним относятся работники, чей доход превышает 1 миллион рублей в год. Страховые взносы на такого иностранца, который временно пребывает в России, в 2018 году не платятся.

Выплаты в Пенсионный фонд

Основным недостатком нового расчета тарифов по выплатам, применяемым к иностранцам, является тот факт, что раньше они начислялись только тогда, когда срок временного пребывания трудового мигранта достигал 6 месяцев.

Сегодня же такая выплата осуществляется с первого дня трудоустройства. Само собой разумеется, что раньше привлечение к труду иностранной рабочей силы было для работодателей более выгодным, чем прием на работу россиян.

Теперь ситуация изменилась. Взносы на заработную плату временно пребывающих в стране иностранных граждан не начисляются только на специалистов высокой квалификации. На всех остальных действует тариф в 22%.

Выплаты в Фонд соцстраха

Взносы в Фонд социального страхования, согласно новым правилам, применимы по отношению ко всем временно пребывающим иностранцам, если они заключили трудовой договор с работодателем на период, превышающий полгода.

Ставка ФСС для иностранцев в 2018 году равна 1,8%. Для всех других категорий предназначен стандартный тариф в размере 2,9%. При этом стоит отметить, что иностранные подданные получают право на больничные выплаты, а вот декретные и детские пособия на них по-прежнему не распространяются.

Фонд медицинского страхования

Выплаты по страхованию в ФФОМС с иностранцев в 2018 году не начисляются на заработную плату тех работников, которые находятся на российской территории в статусе временно пребывающих лиц, и на выплаты специалистов высших категорий.

Это, однако, не распространяется на тех, кто проживает в РФ постоянно или временно: для них действует тариф в размере 5,1%, что в принципе составляет ровно столько, сколько для российских граждан.

Согласно новым предписаниям, размер вознаграждения, на который сегодня начисляются выплаты в Фонд медстрахования, не лимитирован.

Для удобства все тарифы по выплатам мы привели в таблице:

| Постоянные жители | 22 | 2,9 | 5,1 |

| Временные жители | 22 | 2,9 | 5,1 |

| Временно пребывающие | 22 | 1,8 | |

| Специалисты, постоянно проживающие | 22 | 2,9 | |

| Специалисты, временно проживающие | 22 | 2,9 | |

| Специалисты, временно пребывающие |

Отдельную группу составляют лица, которые получили статус беженца в РФ. Размер взносов в этом случае напрямую зависит от миграционного законодательства. Поскольку, получив удостоверение беженца, такие мигранты во всех своих правах приравниваются к российским жителям, получается, что и выплаты на них начисляются в обычном порядке.

Иначе обстоят дела с теми, кто еще такой статус не обрел. Поскольку назвать их российскими гражданами еще нельзя, расчет величины взносов для них происходит по схеме для временно пребывающих лиц. Таким образом, процентная ставка будет полностью зависеть от того, на какой стадии находится рассмотрение прошения.

Страховые взносы, НДФЛ – актуальные вопросы исчисления и уплаты: Видео

Налогообложение НДФЛ и страховые взносы иностранных граждан.

Страховые взносы-2017

Новости. Взносы в ПФР с иностранцев

НДФЛ и страховые взносы: важные разъяснения Минфина и ФНС

Источник: http://topmigrant.ru/migraciya/obshhaya-informaciya/straxovye-vznosy-s-inostrancev.html

Налог на недвижимость для иностранцев | Гордон и Партнеры

Налог на недвижимость для иностранцев

На консультациях часто отвечаем на вопросы: Какой налог должен заплатить иностранец при покупке российской недвижимости? Какой налог на недвижимость для иностранцев существует в России?

В России налог на недвижимость для физических лиц установлен в главе 32 Налогового кодекса РФ в виде Налога на имущество физических лиц.

Налоговый кодекс содержит только основные (общие) положения законодательства об этом налоге.

Налог считается местным: Он введен Налоговым кодексом РФ а реально применяется, если соответствующее муниципальное образование (город, район, деревня и т.д.) приняли решение взимать этот налог на своей территории.

В этом случае местные органы власти принимают соответствующие решения. Например, в городах Москва и Санкт-Петербург приняты соответствующие законы.

Налог на имущество физических лиц обязателен к уплате на территориях муниципальных образований, которые приняли соответствующие нормативные документы о взимании этого налога в которых должны быть определены необходимые элементы налогообложения — налоговые ставки в пределах, установленных Налоговым кодексом в главе 32, и особенности определения налоговой базы.

Так же в местных законах могут быть установлены льготы по уплате налога на имущества. В разных муниципалитетах эти льготы могут значительно отличаться. При этом налоговые льготы, установленные местными законами, могут быть более широкими, чем это предусмотрено в главе 32 Налогового кодекса, основания и порядок их применения налогоплательщиками.

Налог на имущество физических лиц — иностранцев берется так же, как с физических лиц граждан России. При этом, правила о налоговом резидентстве Российской Федерации, как при расчете налога на доходы физических лиц, не применяется.

В Российской Федерации Налог на имущество физических лиц платят физические лица, обладающие правом собственности на недвижимое имущество:

на расположенное в пределах конкретного муниципального образования, в котором введен налог на имущество физических лиц, в том числе в городах Москва, Санкт-Петербург или Севастополь следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Для исчисления налога на имущество физических лиц дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Вместе с тем не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Особенностей для собственников недвижимости физических лиц-иностранцев не установлено.

Расчет налога на имущество начинают с определения налоговой базы. Налоговая база — стоимость, из которой рассчитывается налог.

Налог на имущество физических лиц исчисляется исходя из их кадастровой стоимости. Вместе с тем, субъект Российской Федерации (Области, города Москва, Санкт-Петербург и т.д.

) вправе использовать для исчисления налога на имущество физических лиц инвентаризационную стоимость указанной выше недвижимости, установленную по данным технического учета Бюро Технической Инвентаризации (БТИ).

С января 2017 года Кадастровую стоимость недвижимости можно установить по выписке из Единого государственного реестра недвижимости. Получить выписку можно через Многофункциональные центры государственных услуг или через интернет портал Росреестра.

Кадастровая стоимость недвижимости принадлежащей иностранцам определяется так же, как и для недвижимости российских граждан.

Налоговые ставки Налог на недвижимость

Налоговые ставки Налога на недвижимость устанавливаются нормативными актами соответствующих муниципальных образований на территории которых расположены объекты недвижимости.

Налоговые ставки местных органов власти не могут превышать налоговые ставки, установленные в статье 406 Налогового кодекса РФ.

Ставки налога на имущество физических лиц для иностранцев и для российских граждан одинаковы и определяются категорией недвижимости и метом ее расположения.

Налог на недвижимость какие льготы

В Налоговом кодексе РФ установлены федеральные льготы при исчислении налога. Муниципальные органы власти вправе установить дополнительные льготы по этому налогу.

Если на территории города, района, деревни введен налог на имущество физических лиц какие льготы налог на недвижимость нужно выяснять в данном конкретном городе, районе. деревне и т.д.

Например, законом г.Москвы о налоге на имущество физических лиц» установлены свои льготы, которые действуют дополнительно к льготам, установленным в Налоговом кодексе РФ.

Льгота может быть применена только по одному объекту имущества, и по каждому виду недвижимости.

Например, в отношении одной квартиры и одного дома и одного земельного участка, и одного гаража. Но не двух квартир, если другого вида имущества у налогоплательщика нет.

Согласно Налоговому кодексу РФ на всей территории РФ право на налоговую льготу по налогу на имущество физических лиц имеют следующие категории налогоплательщиков (общероссийские льготы):

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение — творческие мастерские ателье, студии, а также жилые помещения, используемые для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

4) хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

5) гараж или машино-место.

ВАЖНО:

Налогоплательщик обязан уведомить налоговую инспекцию по месту нахождения имущества о применении льготы, и указать объекты, в отношении которых налогоплательщик выбрал их применение.

В отличие от налога на доходы физических лиц (НДФЛ) для налога на имущество физических лиц не установлен запрет на применение льгот иностранцами. То есть иностранцы могут применять налоговые льготы на равне с гражданами России.

Налог на имущество физических лиц исчисления отдельно по каждому объекту недвижимости.

https://www.youtube.com/watch?v=WqJRaltXqAA

Налог на долевую собственность рассчитывается отдельно на каждую долю для каждого собственника доли пропорционально размеру доли.

Налог на совместную собственность рассчитывается исходя из равенства долей.

ВАЖНО:

Налог на имущество рассчитывает налоговая инспекция (ФНС России) по месту нахождения недвижимого имущества.

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога установлен Налоговым кодексом РФ. Налог рассчитывается ежегодно за календарный год — с 01 января по 31 декабря.

Налог должен быть уплачен налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Например, налог на имущество физических лиц за 2016 год должен быть уплачен до 1 декабря 2017 года.

Налог уплачивается в местный бюджет по месту нахождения этого недвижимого имущества. Оплату налога на имущество производят на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

Рекомендация:

Если вам не поступило уведомление налогового органа об уплате налога на имущество до 30 сентября самостоятельно обратитесь в налоговый орган. Отсутствие налогового уведомления — сигнал, что возможно в Едином государственном реестре недвижимости (ЕГРН) отсутствуют сведения о вас, как о собственнике вашей недвижимости.

Это возможно, если вы неправильно оформили собственность. Такие случаи существуют.

Налоговый кодекс РФ не содержит особенностей, касающихся исчисления налога на имущество иностранцев — физических лиц, отличных от исчисления налога гражданами России.

Иностранцы исчисляют и уплачивают налог на имущество наравне с гражданами России: на таких же условиях, в таком же порядке.

Налог при продаже недвижимости иностранцем

При продаже недвижимости иностранцем в России взимается налог на доходы физических лиц (НДФЛ). Поорядок рассчета налога установлен главой 23 Налогового кодекса РФ.

Подробно порядок расчета и уплаты иностранцами налога при продаже недвижимостив России читайте здесь и здесь.

Получить Услуги расчета налога НДФД и заполнения налоговых деклараций по сделкам с недвижимостью в РФ для иностранцев здесь

Новые публикации:

Покупка доли в праве собственности на квартиру или всей квартиры у собственникой долей

Нотариальная сделка не гарантирует от ее расторжения судом

17 февраля 2017 года

Москва

Налоговый адвокат

Гордон Андрей Эдуардович

Источник: http://gordon-adv.ru/articles/nalog-na-nedvizhimost-dlya-inostrance/

Департамент общего аудита по вопросу возможных налоговых последствий при оплате жилья сотрудникам

14.05.2014

Ответ

Как следует из дополнительных пояснений, высокооплачиваемым специалистом является иностранный гражданин, являющийся высококвалифицированным специалистом.

Рассмотрим налоговые последствия от оплаты жилья работнику в зависимости от его статуса.

1. Работник – иностранный гражданин, являющийся высококвалифицированным специалистом.

Привлечение к работе на территории РФ иностранных граждан осуществляется с учетом норм Закона № 115-ФЗ[1].

В соответствии с пунктом 5 статьи 16 Закона № 115-ФЗ одновременно с ходатайством о выдаче приглашения приглашающей стороной представляются гарантии материального, медицинского и жилищного обеспечения иностранного гражданина на период его пребывания в Российской Федерации.

Приглашающая сторона принимает меры по реализации гарантий материального, медицинского и жилищного обеспечения приглашенного иностранного гражданина в период его пребывания в Российской Федерации.

Порядок представления указанных гарантий устанавливается Правительством Российской Федерации.

Постановлением Правительства РФ от 24.03.2003 № 167 утвержден Порядок представления гарантий материального, медицинского и жилищного обеспечения иностранных граждан и лиц без гражданства на период их пребывания в Российской Федерации (далее – Порядок).

Так в соответствии с подпунктом «г» пункта 3 Порядка гарантиями жилищного обеспечения иностранного гражданина на период его пребывания в Российской Федерации являются гарантийные письма приглашающей стороны о принятии на себя обязательств по жилищному обеспечению приглашающей стороной иностранного гражданина на период его пребывания в Российской Федерации в соответствии с социальной нормой площади жилья, установленной органом государственной власти соответствующего субъекта Российской Федерации.

Отметим, что обязанность по обеспечению иностранного работника жильем возникает, как правило, у работодателя, привлекающего работника из страны, для которой установлен визовый режим въезда в РФ.

Для привлечения к работе данной категории иностранных граждан необходимо оформить приглашение на въезд в Россию в соответствии со статьей 18 Закона № 115-ФЗ.

Следовательно, работодатель в этом случае признается приглашающей стороной и обязан предоставить соответствующие гарантии жилищного обеспечения приглашенного иностранного гражданина.

Налог на прибыль

В соответствии со статьей 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Согласно пункту 4 статьи 255 НК РФ к расходам на оплату труда относится стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг).

Пунктом 25 статьи 255 НК РФ предусмотрена возможность включения в состав расходов на оплату труда других видов расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

При этом в соответствии со статьей 131 ТК РФ выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Мнение контролирующих органов в отношении учета затрат по оплате жилья иностранным работникам сводится к следующему:

— указанные затраты не подпадают по действие пункта 4 статьи 255 НК РФ;

— данные затраты могут быть учтены в расходах на основании пункта 25 статьи 255 НК РФ в размере не превышающем 20% от начисленной месячной оплаты труда при условии заключения соответствующего трудового договора с работником.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-vozmozhnykh-nalogovykh-posledstviy-pri-oplate-zhilya-sotrudn.html?print=yes

Работа у физического лица: уплата налогов и взносов

В одной из прошлых статей (http://www.vestnik-migranta.ru/2017/02/ask.html) рассматривался вопрос о том, нужно ли работодателю физическому лицу платить налоги/страховые взносы за помощника-иностранца.

Основой для данной статьи послужил официальный ответ Пенсионного фонда Российской Федерации о том, что платить нужно и не только налоги (а именно налог на доходы физических лиц, он же НДФЛ), но и страховые взносы (а также зарегистрироваться как работодатель, сдавать отчётность и т.д.).

Но с 01.01.

2017 года администрированием страховых взносов занимается Федеральная налоговая служба (ФНС), а не Пенсионный Фонд (ПФР).

Поэтому с этого момента порядок начисления и уплаты страховых взносов регламентируется Налоговым кодексом Российской Федерации (НК РФ). Рассмотрим подробнее, что в нём говорится по этому вопросу.

В ст. 419 в списке плательщиков страховых взносов по-прежнему фигурируют физические лица, не являющиеся индивидуальными предпринимателями, производящие выплаты и иные вознаграждения другим физическим лицам.

Но теперь появилось исключение на определённые виды работ, а именно «В базу для исчисления страховых взносов … также не включаются … суммы выплат (вознаграждений), указанные в пункте 70 статьи 217 настоящего Кодекса» (пп.3 п. 3 ст. 422 НК РФ).

Переходим к интересующему нас пункту 70 статьи 217 НК РФ и видим там следующие виды работ: «доходы в виде выплат (вознаграждений), полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им следующих услуг для личных, домашних и (или) иных подобных нужд:

- по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

- по репетиторству;

- по уборке жилых помещений, ведению домашнего хозяйства.

Законом субъекта Российской Федерации могут быть установлены также иные виды услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения в соответствии с настоящим пунктом.

Положения настоящего пункта распространяются на физических лиц, уведомивших налоговый орган в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса и не привлекающих наемных работников для оказания указанных в настоящем пункте услуг».

Кстати, данная статья называется «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ».

То есть из вышесказанного следует вывод, что доходы, которые работники получили от своих работодателей физических лиц за указанные виды услуг, не облагаются ни страховыми взносами, ни НДФЛ, но при условии подачи данным работником соответствующего уведомления в свою территориальную налоговую инспекцию по месту жительства/пребывания.

Срок подачи данного уведомления не установлен, но, как пояснил налоговый консультант в контакт-центре, задним числом подать данное уведомление нельзя. То есть даже если сейчас подать это уведомление, за 2017 год придётся всё же уплатить налог и сдать декларацию 3-НДФЛ (декларацию подаёт сам работник за себя).

Также данная налоговая льгота не распространяется на фиксированные налоговые платежи по патенту и никак их не уменьшает (п. 7.3 ст. 83 НК РФ).Вывод: если вы работаете репетитором, няней, сиделкой, помощником по хозяйству и т.п.

, а также вовремя подали уведомление в налоговую, никакие взносы работодателю-физлицу платить не придется.

Если вы работаете по патенту, вы продолжаете регулярно его оплачивать, но физлицо, с которым у вас заключен договор, никакие взносы платить не будет.

Если же у вас не патент, а РВП, ВНЖ или вы из ЕАЭС, налог с такого дохода вы должны уплачивать с помощью подачи декларации 3-НДФЛ в начале следующего года.

Однако, имейте в виду, что:

«Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 настоящего Кодекса» (п. 4 ст. 229 НК РФ);

так что все упирается в уведомление.

Виктория Козачек

Источник: https://www.vestnik-migranta.ru/2018/03/fl.html

Налогообложение иностранных граждан в 2018 году

Считается, что если гражданин пребывает значительную часть года в иной стране, центр его финансовых интересов расположен именно здесь. Для таких случаев налогообложение иностранных граждан предусматривает уплату налогов в бюджет данного государства. Для иностранных граждан находящихся на территории чужого государства законодательством установлена обязательная уплата подоходного налога.

В большинстве стран для определения постоянного места жительства учитывается факт пребывания более 183 дней. В некоторых государствах периодом служит не календарный год, а налоговый, что может повлечь за собой двойное резиденство. Чтобы избежать подобных недоразумений используются иные показатели, такие как гражданство, расположение постоянного жилья и место постоянного проживания.

Содержание

- 1 Правовой статус иностранца

- 2 Порядок налогообложения иностранцев

Правовой статус иностранца

Для правильного налогообложения и учета выплат иностранцу, очень важно знать его правовой статус. Подтвердить положение иностранца можно посредством различных документов, в зависимости от ситуации (например, вид на жительство).

На сегодняшний день иностранный гражданин может работать на основании гражданско-правового или же трудового договора, а также осуществлять деятельность в качестве предпринимателя (частного бизнесмена).

Условно всех иностранцев можно разделить на группы:

- граждане, имеющие вид на жительство;

- те, кто находится в России, но не имеет разрешения и вида на жительство;

- с разрешением на временное проживание в РФ.

Порядок налогообложения иностранцев

Если уполномоченный орган дает добро на выдачу разрешения, необходимо оплатить 3000 руб. госпошлины за каждого такого работника. Эта сумма может быть включена в состав затрат предприятия, что уменьшит размер налогооблагаемого дохода.

После следует разобраться с тем, какие налоги должен уплатить работодатель в бюджет:

- Обложение налогом доходов, которые получены в РФ. За начисление и уплату отвечает налоговый агент (организация, которая выплачивает сумму дохода).

- Налогообложение самостоятельно задекларированных доходов.

- Единый социальный налог. Налогообложение иностранцев по ЕСН осуществляется на доходы, выплаченные по гражданским или трудовым договорам. Исключением являются суммы, оплаченные индивидуальным предпринимателям.

- Пенсионное страхование. Для определения права иностранцев на пенсионное обеспечение является их правовой статус, как проживающих постоянно на территории РФ. Соответственно работодатель уплачивает взнос в ПФР только за данную категорию.

- Медицинское страхование. Право на медицинское страхование имеют лица, пребывающие в стране более 183 дней в году или заключившие трудовой договор.

- Социальное страхование. Обязательное перечисление взносов в ФСС РФ предусмотрено для иностранцев, которые подписали с работодателем трудовой договор. Данная норма распространяется и на начисление страховых взносов в фонд по несчастным случаям.

Обязательно следует учитывать нормы действующих международных соглашений, что в значительной мере может повлиять на порядок начисления и оплаты налогов.

Налогообложение НДФЛ и страховые взносы иностранных граждан.

Сколько платить за патент на работу с 01 января 2018 года? Расчет стоимости ежемесячного налога.

Налогообложение Российской Федерации с учетом требований 2018 года. Открытое занятие

#ProНалоги | Изменение процедуры регистрации иностранных граждан РФ: максимальная готовность!

Источник: http://vseproip.com/nalogi-i-platezhi/sistemy-nalogooblozheniya/nalogooblozheniya-inostrannyx-grazhdan.html

Налоги и страховые взносы с заработной платы иностранных работников

На выплаты, произведенные в пользу иностранных работников, с 2012 года начисляются страховые взносы, и удерживается налог на доходы физ. лиц. Начисление страховых взносов на доходы иностранного гражданина, зависит от правового статуса работника.

Оформление иностранных работников

Так, согласно Федеральному закону №115-ФЗ от 25 июля 2012 года «О правовом положении иностранных граждан в Российской Федерации» лица, являющиеся гражданами другого государства, находясь на территории России на законных основаниях имеют следующий статус:

- временно пребывающие – работник, который находится на территории РФ на основании визы, либо без визы, если между странами принят безвизовый режим, имеющий миграционную карту, но без вида на жительство, или не получивший разрешения на временное проживание;

- временно проживающие – работник, получивший разрешение на временное проживание;

- постоянно проживающие – работник, у которого имеется вид на жительство.

Страховые взносы с выплат в пользу иностранных работников

Порядок исчисления страховых взносов регулирует Федеральный закон №212-ФЗ от 24 июля 2009 года.

Выплаты в пользу работников, являющихся гражданами иностранного государства, либо не имеющих гражданства, которые являются временно пребывающими на территории России, в соответствии с п.15 ч.1 ст.

9 Закона 212-ФЗ, страховыми взносами не облагаются. Если не установлены отдельные виды обязательного страхования федеральными законами. Рассмотрим, какие федеральные законы, устанавливают обложение страховыми взносами доходы иностранных работников, полученные от российских работодателей.

Первый Федеральный закон – об обязательном пенсионном страховании.

Страховые взносы с Пенсионный фонд с доходов иностранного работника

Федеральный закон №167-ФЗ от 15 декабря 2001 года «Об обязательном пенсионном страховании в Российской Федерации» установил, что на выплаты в пользу иностранных работников, являющихся гражданами иностранных государств, либо лицами не имеющих гражданства, находящихся в статусе временно пребывающих на территории России, начисляются страховые взносы в пенсионный фонд РФ, если работодатель заключил с ними бессрочный либо срочный трудовой договор, на срок не менее шести месяцев. Исключение составляют выплаты в пользу высококвалифицированных специалистов, в соответствии с нормами Федерального закона №115-ФЗ.

Примечание: здесь и далее приводятся выдержки, касающиеся только иностранных граждан и лиц без гражданства.

И так, страховые взносы в ПФР начисляются, на заработную плату следующих иностранных работников:

При этом, на доходы постоянно проживающих иностранцев страховые взносы в ПФР начисляются независимо от срока трудового договора.

Для временно пребывающих и временно проживающих иностранцев, установлены несколько иные правила, страховые взносы начисляются на их доходы в том случае, если заключен трудовой договор сроком не менее, чем на полгода, или бессрочный ТД.

Если отношения оформлены не трудовым, а гражданско-правовым договором, либо срок действия трудового договора меньше шести месяцев, страховые взносы не начисляются.

Страховые взносы в ФСС с заработной платы работников-иностранцев

Второй закон, регулирующий порядок страхования, в том числе иностранных работников – Федеральный закон №255-ФЗ от 29 декабря 2006 года «Об обязательном социальном страховании…».

Обязательному страхованию, в соответствии с пунктом 1 статьи 2 Закона 255-ФЗ, подлежат работники, являющиеся гражданами иностранного государства, лица, не имеющие гражданства, временно или постоянно проживающие в России.

Иностранные работники, временно пребывающие на территории РФ, в законе не упоминаются, следовательно, страховые взносы в ФСС не начисляются на выплаты в пользу временно пребывающих иностранцев.

И так, страховые взносы в ФСС начисляются на доходы иностранцев, имеющих следующий статус:

Условия для начисления взносов в соцтрах, такие же, что и в пенсионный фонд: постоянно проживающие страхуются в общепринятом порядке, временно проживающие — ТД не меннее шести месяцев, либо бессрочный.

Страховые взносы в ФОМС с выплат в пользу иностранных работников

Третий закон – Федеральный закон №326-ФЗ от 29 ноября 2010 года «Об обязательном медицинском страховании …».

Согласно положениям Закона 326-ФЗ, страхованию подлежат иностранные граждане, а также лица без гражданства, временно либо постоянно проживающие на территории РФ.

В тексте закона не упоминаются лица, временно пребывающие на территории РФ, следовательно, страховые взносы в фонд медицинского страхования на их доходы не начисляются.

Страховые взносы в ФОМС, при заключении трудового договора, начисляются на выплаты в пользу следующих работников-иностранцев:

Страховые взносы от несчастных случаев и профессиональных заболеваний

Обратимся к Федеральному закону №125-ФЗ от 24 июля 1998 года. Согласно первому пункту пятой статьи Закона, страхованию в обязательном порядке от НС и ПЗ подлежат лица, заключившие трудовой договор, либо лица, работающие по гражданско-правовому договору, если такая обязанность работодателя предусмотрена договором.

Таким образом, иностранные работники, работающие по трудовому договору, страхуются от НС и ПЗ на общих основаниях. Срок действия трудового договора не имеет значения.

Если же с иностранцем заключен гражданско-правовой договор, то страховые взносы от НС и ПЗ уплачиваются, если это предусмотрено условиями гражданско-правового договора.

НДФЛ с заработной платы работников-иностранцев

Согласно первому пункту 226 статьи Налогового кодекса, работодатель, являющийся Российской организацией, при осуществлении выплат в пользу иностранного рабочего, являясь налоговым агентом, обязан удержать НДФЛ. Величина налоговой ставки зависит от статуса иностранного работника.

Согласно второму пункту 207 статьи Кодекса, иностранные работники, в зависимости от срока пребывания в России, наделяются следующим статусом:

- Резидент – если работник непрерывно в течение 12 месяцев находился на территории России не менее 183 календарных дней;

- Нерезидент – если продолжительность пребывания на территории РФ, соответственно, менее 183 календарных дней.

В отношении работников-иностранцев, в зависимости от их статуса, Налоговым кодексом, а именно 224 статьей, установлены следующие ставки НДФЛ:

- Выплаты в пользу резидентов – 13%;

- Выплаты в пользу нерезидентов – 30%

При этом, при определении статуса работника, учитывается время фактического пребывания в России. Определяя продолжительность периода, следует включить и день приезда, и день отъезда иностранца в общее количество дней.

Обратите внимание, что установленные 12 месяцев, не обязательно должны приходится на период одного года, данный срок не привязан к налоговому периоду, и переходя из одного года в другой учитывается в совокупности.

Если статус работника изменится, т.е.

период фактического пребывания в РФ, достигнет 183 дней, налог следует пересчитать с начала года исходя из ставки, установленной для резидентов, а именно — 13%.

Налоги и страховые взносы на выплаты в пользу работников-иностранцев

| Статус работников | Страховые взносы | ||||

| ПФ РФ | ФСС | ФОМС | НС и ПЗ | ||

| сч | нч | ||||

| Временно пребывающие | 22% | — | — | — | V |

| Временно проживающие | 22% | — | V | V | V |

| Постоянно проживающие | V | V | V | V | V |

| НДФЛ | |||||

| Резиденты | 13% | ||||

| Нерезиденты | 30% |

наверх

{module Article Suggestions}

Источник: https://paruscbp.ru/poleznaya-informaciya/nalogi-i-strakhovye-vznosy-s-zarabotnoj-platy-inostrannykh-rabotnikov.html

Страховые взносы за иностранных работников

Принято выделять три категории иностранных граждан:

- постоянно проживающие в РФ,

- проживающие в нашей стране временно,

- временно пребывающие.

Для каждой из этих категорий закон предусматривает свои ставки взносов в ПФР, ФСС и ФФОМС в зависимости от года их рождения (для ПФР), а также суммарного срока, на который с работником заключены трудовые договора в течение рассматриваемого года.

Взносы исчисляются и уплачиваются всеми компаниями вне зависимости от применяемой ими системы налогообложения. При этом упрощенная система налогообложения предполагает использование пониженных (льготных) тарифов для их начисления, если основной вид деятельности указан в п.

8 ч. 1 ст. 58 212-ФЗ.

Важно: страховые взносы не начисляют и не уплачивают

- с выплат иностранным гражданам, которые считаются высококвалифицированными специалистами, вне зависимости от того, к какой категории по проживанию они относятся, при этом потребуется обоснование для такого решения по каждому из сотрудников,

- с выплат иностранным гражданам, работающим по договорам подряда и относящимся к категории временно пребывающих, вне зависимости от срока действия договора.

С выплат временно или постоянно проживающих иностранным гражданам по гражданско-правовым договорам (договорам подряда) делаются отчисления в ПФР и ФФОМС. Отчисления в ФСС на обязательное соцстрахование не производятся.

Взносы с выплат гражданам иностранных государств, работающим по трудовому договору, на страхование от травматизма и несчастных случаев производятся по тому же алгоритму, что и для российских граждан. Эти же взносы с выплат сотрудникам-иностранцам, работающим по договору подряда, начисляются и уплачиваются только в том случае, если это предусмотрено контрактом.

Тарифы страховых взносов с выплат за работников − иностранных граждан с разным статусом их нахождения на территории РФ (обычный/льготный)

—————

| Выплаты работникам- иностранным гражданам | Взносы в ПФР | Взносы в ФСС РФ | Взносы в ФФОМС | ||

| на формирование страховой части | на формирование накопительной части | ||||

| 1966 г. р. и старше |

1967 г. р. и моложе |

1966 г. р. и старше |

1967 г. р. и моложе |

||

| постоянно проживающим на территории РФ | При сумме выплат с начала года на сотрудника менее 568 000 руб. | ||||

| 22 / 20% | 16 / 14% | — | 6 / 6% | 2,9 / 0% | 5,1 / 0% |

| При сумме выплат с начала года на сотрудника свыше 568 000 руб. | |||||

| 10 / 0% | 10 / 0 % | — | — | — | — |

| временно проживающим на территории РФ | При сумме выплат с начала года на сотрудника менее 568 000 руб. | ||||

| 22 / 20% | 22 / 20% | — | — | 2,9 / 0% | 5,1 / 0% |

| При сумме выплат с начала года на сотрудника свыше 568 000 руб. | |||||

| 10 / 0% | 10 / 0% | — | — | — | — |

| которые временно пребывают на территории РФ, с которыми данной организацией заключены трудовые договора в течение года на срок от 6 месяцев или бессрочно | При сумме выплат с начала года на сотрудника менее 568 000 руб. | ||||

| 22 / 20% | 22 / 20% | — | — | — | — |

| При сумме выплат с начала года на сотрудника свыше 568 000 руб. | |||||

| 10 / 0% | 10 / 0% | — | — | — | — |

Взносы за постоянно проживающих иностранцев

Как видно из таблицы, порядок начисления взносов касательно постоянно проживающих в нашей стране иностранных граждан идентичен порядку начисления для граждан России.

Взносы за временно проживающих иностранцев

Временно проживающие в нашей стране граждане иностранных государств имеют соответствующее разрешение. Взносы в ПФР перечисляются только на страховую часть. Взносы в ФСС и ФФОМС для них начисляются так же, как и для россиян.

Взносы за временно пребывающих в РФ иностранцев

К временно пребывающим относятся иностранные граждане с миграционной картой на руках, без соответствующего разрешения на проживание временно или вида на жительство. Согласно ФЗ № 212 в новой редакции и ФЗ №167 от 15.12.2001г.

на их доходы теперь делаются отчисления в ПФР в страховую часть, если с ними в течение года заключались договора общим сроком не менее полугода. Тарифы для начисления взносов ПФР для этой категории граждан не зависят от года их рождения.

Взносы в ФСС и ФФОМС с их доходов, как и ранее, не начисляются.

Источник: http://buhsodeistvie.ru/information/buhgalterskoe-obsluzhivanie/vznosi_za_iniostrancev/