Расчет отпускных в 2017 году

Отпуск – долгожданное время для всех трудоустроенных граждан. Согласно законодательству РФ, сотрудникам, работающим по условиям трудового договора, гарантирован ежегодный отпуск длительностью в 28 календарных дней. При этом 14 из них должны идти непрерывно.

Во время отпуска сотрудник получает специальное денежное вознаграждение – отпускные. Система расчета выплат довольно проста и не меняется с годами. Определить сумму отпускных для сотрудника, который работал весь год и получал стабильную зарплату, несложно. Но некоторые ситуации могут сбить с толку даже опытного бухгалтера.

В этой статье мы рассмотрим тонкости расчета отпускных, действительные для 2017 года.

Для каждого сотрудника предусмотрен отпуск на 28 календарных дней в год

Изменения в системе выплат

В прошедшем году порядок начисления отпускных немного изменился.

- Во-первых, при определении среднего дневного заработка сотрудника нужно учитывать коэффициент индексации зарплаты. Как его исчислять и применять в формулах, мы расскажем чуть позже.

- Во-вторых, подоходный налог на отпускные теперь нужно платить не в день получения средств, а не позднее последнего дня месяца их перечисления. При этом была введена новая отчетная форма 6-НДФЛ.

- В-третьих, отпускные должны быть перечислены сотруднику за 3 дня до его ухода на отдых.

Формула расчета отпускных

Начисление выплат происходит на основе среднего дневного оклада за расчетный период. Как правило, он составляет 12 месяцев, если иной порядок не предусмотрен трудовым договором. В таком случае формула расчета среднего дневного заработка довольно проста:

- СДЗ – средний дневной заработок.

- ЗП – общая сумма зарплаты за расчетный период.

- 12 – количество месяцев в году. Бывают случаи, когда сотрудник выходит на отдых, проработав менее года. Он может сделать это после 6 месяцев в штате компании. В таком случае расчетным периодом станет весь срок его работы, будь то 6, 8 или 10 месяцев. Время организованных забастовок, неоплачиваемых отпусков (в том числе – декретного и по уходу за ребенком) и простоев не по вине работников не включается в расчетный период. Также из него вычитаются выходные, приуроченные к государственным праздникам.

- 29.3 – это среднее количество дней в месяце. Стоит обратить внимание на тот факт, что до 2014 года эта число официально составляло 29.4. Однако сейчас в расчетах используется именно такой коэффициент. Полученное число умножается на количество дней в отпуске (например, 14 или 28), и у нас получается общая сумма отпускных.

Сотрудник может пойти в отпуск после первых 6 месяцев работы в компании

Начисления отпускных при различных обстоятельствах

Казалось бы, определить сумму выплат не так уж сложно. Однако некоторые случаи требуют особого рассмотрения. Часто сотрудники предприятия не могут выполнять свои обязанности из-за болезней или по личным обстоятельствам. В таком случае пропущенные дни вычитаются из формулы. К примеру, сотрудник Н. был на больничном с 1 по 10 апреля 2017 г. и пропустил 10 рабочих дней.

Общее количество дней в месяце – 30. Считаем: 30-10=20 – столько дней Н. отработал. Теперь рассчитаем суммарное число календарных дней по формуле: 29.3/30*20. У нас получится 19.5. Подставим эти данные в общую формулу: ЗП / (11*29.3+19.5). Полученное число и будет средней дневной зарплатой за расчетный период.

Также оклад работника может индексироваться. Это происходит в случаях, когда возрастают оклады всех сотрудников компании. В такой ситуации следует рассчитать коэффициент индексации.

Для этого вознаграждение после повышения зарплаты делим на оклад до индексации. Например, в течение 10 месяцев сотрудник М. получал 30 000 рублей.

После того, как заработная плата работников предприятия возросла, оклад М. составил 35 000 рублей.

За весь год М. ни разу не брал отгулов и не выходил на больничный. Итак, считаем: 35 000 : 30 000 = 1.2. Это и есть коэффициент индексации. Подставляем его в формулу: 10*30 000*1.2+2*35 000 = 430 000. Мы получили общий заработок М. за год.

Теперь определим средний дневной заработок сотрудника: 430 000 : 12 : 29.3=1 222. Умножаем это число на количество дней отпуска и получаем общую сумму отпускных.

Если же зарплату повысили только одному сотруднику, коэффициент индексации в расчете не участвует.

С увеличением зарплат в компании оклад работника индексируется

Расчет отпускных при дополнительных выплатах

Часто сотрудники получают особые дивиденды. В их число входят премии, надбавки, оклады за класс сотрудника, выслугу лет, сложность работы и так далее. Эти суммы также учитываются при расчете отпускных.

Ежемесячные премии включаются в заработок за месяц. Стоит отметить, что если в течение одного месяца сотрудник получил несколько премий, то в расчете может фигурировать только одна из них на выбор работодателя.

Одноразовые премиальные делятся на количество месяцев в расчетном периоде, и полученная сумма прибавляется к ежемесячному окладу. Эта система действует только в том случае, если вознаграждение начисляется по итогам работы в рамках расчетного периода. Если в январе 2017 года сотрудник получил премию за 2016 год, она уже не будет влиять на сумму отпускных.

Какие выплаты не входят в расчет отпускных?

При начислении оклада не учитываются следующие выплаты:

- Единовременные платежи: командировочные, выплаты за выполнение особых поручений, премии за изобретения и рационализаторские предложения.

- Вознаграждения, связанные с праздничными датами (например, юбилеем) и активной общественной работой сотрудника.

- Социальные выплаты (пенсии, государственные дотации).

- Средства, выданные предприятием на проезд, питание, отдых сотрудников в санаториях.

- Стоимость специальной одежды, обуви и средств гигиены, предоставленных компанией.

- Материальные вознаграждения за призовые места на соревнованиях и конкурсах.

Ряд выплат не входят в перечень данных при расчете отпускных

Учитывая количество всевозможных выплат, которые сотрудник может получить в течение года, расчет отпускных становится непростым делом для бухгалтера. Тем более что система начисления этих вознаграждений меняется из года в год. Возможно, что в 2017 году вступят в силу другие новшества, о которых пока ничего не известно. Поэтому счетоводам остается следить за новостями.

(3

Источник: https://yaa2017.com/economy/raschet-otpusknyh-2017/

Расчет отпускных в 2017 году по-новому: примеры расчета

Отпускные в 2017 году рассчитывают с учетом Положения о порядке исчисления среднего заработка, утвержденного постановлением Правительства РФ от 24.12.2007 № 922. Новый закон, меняющий данный порядок, не принят.

https://www.youtube.com/watch?v=2EOLdMNg7UI

При расчете отпускных в 2017 году влияют:

- период расчета;

- коэффициент среднего количества дней, отработанных в 2016 году;

- средняя зарплата работника;

- продолжительность отпуска;

- стаж работы.

Расчета отпускных в 2017 году: показатели для расчета

Продолжительность отпуска. Стандартная продолжительность ежегодного отпуска – 28 календарных дней. Воспользоваться правом на отпуск может сотрудник, оформленный только по трудовому договору.

Отпуск предоставляется в соответствии с графиком отпусков на 2017 год или в другое время по соглашению с руководством.

Сотрудник также может оформить отпуск спустя первые 6 месяцев работы и досрочно уйти в отпуск в случае:

- предстоящего декретного отпуска или после него;

- усыновления ребенка в возрасте до 3 месяцев;

- сотруднику еще нет 18 лет.

Важно помнить, что кроме ежегодного оплачиваемого отпуска сотрудник имеет право на получение отпуска без содержания (ст.128 ТК РФ). В этом случае рассчитывать ничего не нужно, но отпуск без содержания более 14 дней влияет на рабочий год и стаж, за который сотруднику положен ежегодный оплачиваемый отпуск.

Сотрудник принят на работу 2 февраля 2016 года. Рабочий год – период с 1 февраля 2016 года по 31 января 2017 года. Отпуск без содержания – 30 дней. Рабочий год, за который полагается 28 дней отпуска, – с 1 февраля 2016 по 16 февраля 2017 года (корректировка на 16 дней).

Рабочий год и количество фактических дней отпуска, причитающихся сотруднику, влияют на сумму резерва оплаты отпусков.

Записка-расчет о предоставлении отпуска сотруднику (фрагмент)

Расчетный период для отпускных. Для расчета отпускных необходимо взять предыдущие 12 месяцев и фактически отработанное в них время. Компания может установить иной расчетный период (например 6 или 3 месяца), закрепив его в коллективном договоре, но это не должно ухудшать положение сотрудников и уменьшать сумму отпускных.

Для сотрудников, принятых в середине года и отработавших период частично, учитывается фактически отработанное время.

Дни, исключаемые из расчетного периода

Необходимо исключить дни, в которых сотрудник находился на больничном, в декретном отпуске, отпуске по уходу за ребенком. Полный перечень таких периодов определен пунктом 5 Положения (утв. Постановлением № 922).

Источник: https://trafixclub.pw/nalogi-i-posobiya/raschet-otpusknyx-v-2017-godu-po-novomu-primery-rascheta

Пример расчета отпускных — правильно проводит выплаты

В ТК РФ есть положения, которые гарантируют – каждый работающей человек может рассчитывать на отпуск и получение отпускных. Но как правильно рассчитать количество выплат, какие формулы использовать? В нашей статье мы рассмотрим примеры расчета отпускных.

Какие выплаты учитываются для начисления отпускных?

Отпускные являются разновидностью допоплаты сотруднику. При этом согласно ТК РФ, каждый работник предприятия может рассчитывать на получение отпуска через каждые полгода работы.

Оформляется отпуск каждый год на основе приказа руководителя, в котором обязательно прописывают дату начала и окончания отпуска.

При этом минимальная продолжительность отдыха для сотрудника – не менее 28 суток в году.

Расчет отпускных

Кроме того, отпуск разделяется на дополнительный и основной. В последнем случае для расчета следует учитывать абсолютно все выплаты, которые были начислены работнику по его контракту. Сюда относят:

- Зарплату.

- Оплату переработок.

- Премиальные.

- Иные виды вознаграждений.

Правда, стоит помнить, что в сумму годового заработка при оплате отпускных не должны включаться:

- Командировочные расходы.

- Различная материальная помощь.

- Выплаты, связанные с простоем.

- Оплата нерабочих дней, которые предоставляются при уходе за ребенком-инвалидом.

- Иные социальные выплаты.

Порядок и пример расчета отпускных

При расчете отпускных мы берем денежную сумму, полученную работником в течение предыдущего года. Однако в статье 139 ТК РФ прописано, что предприятие может самостоятельно определить период расчета – однако это обязательно должно быть вписано или в приказ, или в трудовой договор. В расчетный период также включаются календарные дни, праздничные, выходные.

При этом порядок расчета будет одинаков для организаций с различным режимом работы, а выбранная методика расчета зависит от количества отработанного специалистом времени.

Если сотрудник полностью отработал 12 месяцев, расчет будет проводится по такой формуле, как: О = ЗП : 12: 29,4 х Д, где

- где О – отпускные,

- ЗП – суммарная величина годовой заработной платы;

- Д – количество отпускных дней.

Давайте разберем на примере. Сотрудник компании, работающие 5 дней в неделю, решил пойти в отпуск с 3 по 30 октября 2016 года. Следовательно, за период расчета мы берем время с 1 октября 2014 по 30 сентября 2015 года. Годовая зарплата специалиста за этот период составила 230 тысяч рублей. Если перенести все данные в формулу, то результат будет равен 15602 рублей (230000: 12:29,4 * 27).

Если же необходимый для расчета стаж был выработан не на 100 %, расчет будет немного иным.

Возможно, человек в один из месяцев работы болел или был в командировке (либо не выполнял свои прямые обязанности по иной причине).

В таком случае для расчета отпускных сначала нужно рассчитать количество отработанных дней, для чего используется формула: Кр=29,4 х М + Д1 х 1,4 + Д2 х 1,4…+Д12 х 1,4, где

- Кр – отработанные сотрудником дни;

- М – количество полностью отработанных месяцев;

- Д1 – количество дней, которые сотрудник отработал в неполном месяце.

Читайте также! Списание дебиторской задолженности — изучаем проводки

После этого нужно рассчитать сами отпускные, для чего применяется следующая формула: О= ЗП : Кр х Д, где:

- где О – сумма выплаты;

- ЗП – величина годовой заработной платы;

- Кр – количество отработанных дней;

- Д – количество предоставленных для отпуска дней.

Давайте рассмотрим пример расчета отпускных в этом случае.

Сотрудник компании хочет взять отпуск на 28 дней со 2 декабря 2016 года. Его постоянный оклад составляет 18 тысяч рублей в месяц, график работы – шестидневный, выходной в воскресенье.

Однако в августе 2016 года сотрудник ушел на больничный на 7 дней – в этом месяце его заработок составил 12650 рублей. В октябре специалист снова ушел на больничный на 11 дней.

Заработок на октябрь составил 10200 рублей.

В итоге, согласно задаче, он полностью отработал лишь 10 месяцев в году, в августе поработал 21 день, а в октябре только 17.

Для выплаты отпускных сначала рассчитаем Кр (фактически отработанные дни) по приведенной выше формуле: Кр – 29,4 х 10 + 21 х 1,4 + 17 х 1,4. В результате фактически отработанных дней – 342 в году. Далее рассчитываем его средний заработок в день (18000 х 10 + 10200 + 12650) и делим на 342. Получилось, что заработок специалиста в день – 593,12 рублей.

Следовательно, для расчета отпускных нам нужно перемножить количество дней отпуска и средний заработок специалиста. Получилось 16607, 6 рублей за 28 дней отпуска.

Как рассчитываются отпускные при наличии особых условий труда?

Если сотрудник работает по особым условиям труда, а к этому относят работы по совместительству или вариант сезонных работ, то и расчеты будут иными.

Если речь идет о совмещении нескольких должностей, то расчеты проводится как обычно – по количеству отработанного времени и на основной работе, и на дополнительной.

Если говорить о сезонных работах (при заключении срока на 2 и более месяцев), расчет отпускных проводится по следующей схеме: за каждый месяц работы предоставляется два дня отпуска.

При этом количество отработанных в неделю дней не должно быть больше шести.

Давайте рассмотрим на примере. Агропредприятие заключило с сотрудником договор на срок – три месяца. Полная оплата труда за весь период составит 175 тысяч рублей. При этом в каждом месяце работник отработал по 21 дню, всего за три месяца получилось 63 рабочих дня. Согласно ТК РФ, ему причитается 6 отпускных дней за весь период работы.

Читайте также! Куда вложить деньги, чтобы они работали на вас?

В результате отпускные составят 16667 рублей (175000 : 63 х 6).

Какой стаж работы нужен для оплачиваемого отпуска?

В статье 121 ТК РФ прописано, что именно должно включаться в рабочий стаж, который необходим для полной оплаты отпуска. Так, в него входят:

- Выходные и праздники, которые установлены государством.

- Дни вынужденного прогула в случае незаконного увольнения.

- Прогул при отстранении сотрудника в случае нарушения сроков прохождения медосвидетельствования (если это не зависит от сотрудника).

- Отпуск, взятый за свой счет (не более двух недель).

В случае если у сотрудника есть прогулы без уважительных причин, его часто отстраняли от выполнения обязанностей из-за нарушений, такие периоды не относят к отработанным и не включают в стаж при начислении отпускных. Также не учитывается период ухода за ребенком.

Как мы уже сказали, отпуск составляется согласно утвержденному графику. В назначенное время (за 15 дней) руководитель издает приказ на специальном бланке, куда вносит данные на сотрудника – его ФИО, должность, продолжительность и вид отпуска, дата начала и окончания. С данным приказом нужно ознакомить самого сотрудника – ему нужно поставить свою подпись.

В этот же период происходит начисление отпускных. В статье 136 ТК РФ записано, что выплата должна быть проведена не позднее, чем за трое суток до отпуска сотрудника. При этом вся информация об отпуске обязательно вносится в его личную карточку.

Упрощаем работу с помощью компьютерных программ

Очень многие кадровики и бухгалтера вместо ручных расчетов используют специальные программы, которые значительно экономят время ввода информации и избавляют от мелких ошибок, вызванных невнимательностью.

Одна из известных программ имеет название «Зарплата, Табель, Кадры». Программа состоит из трех секторов, в каждом из них предусмотрена возможность вносить правки и автоматически заполнять разнообразные документы.

Кроме того, можно использовать программу «1С: Предприятия» или «1С: Бухгалтерия», которые также помогают проводить все расчеты, в том числе и по отпускным. Главное преимущество в том, что программы позволяют вести отчетность сразу по всем сотрудникам, вводя данные в ручном ил автоматическом режиме.

Источник: http://vesbiz.ru/finansy/primer-rascheta-otpusknyx.html

Как оформить отпуск и рассчитать отпускные в 2017 году

Как правильно рассчитать и начислить отпускные сотрудникам в 2017 году?

Каких-либо принципиально новых законов, касающихся оформления отпусков в 2017 году, не предусмотрено. Тем не менее, расчет отпускных в этом году предполагает некоторые нюансы, о которых поговорим сегодня.

Расчет количества отработанных дней

Перед собственно самим расчетом отпускных в 2017 году нужно определить количество фактически отработанных человеком дней в течение календарного года, предшествующего отпуску.

Право на оплачиваемый ежегодный отпуск возникает у сотрудника по истечении 6 месяцев после приема на работу.

Кроме того, законодательством предусмотрены случаи, при которых уйти в отпуск можно уже через 3 месяца (при наличии детей до трех лет, перед уходом в декрет, при работе по совместительству).

Расчет отпускных в 2017 году зависит, главным образом, от числа отработанных сотрудником дней.

Важно отметить, что даже если был отработан весь календарный год (12 месяцев) из расчета отпускных следует вычесть дни больничного листа, командировок и предоставленных ранее отпусков.

Полный перечень исключений приведен в пункте 5 Постановления Правительства РФ от 24.12.2007 №922 (далее — Постановление №922).

Для расчета фактически отработанного количества дней в российском законодательстве предусмотрена несложная формула, а среднемесячное число календарных дней установлено как 29,3. Таким образом, за полный отработанный год количество дней составит:

Разберем другой пример, сотрудник отработал 7 месяцев с января по июль включительно и собрался в отпуск. Кроме того, 8 календарных дней в апреле он был на больничном листе. Следовательно, полностью им было отработано 6 месяцев и 22 календарных дня апреля. Формула для расчета отработанных дней будет иной:

- За 6 полных месяцев: 6 х 29,3 = 175,8

- За апрель: 30 календарных дней х 22 отработанных дня / 29,3 = 22,53

- Всего: 175,8 + 22,53 = 198,33

Расчет среднедневного заработка

Для расчета среднего заработка для отпускных в 2017 году нужно суммировать все выплаты в пользу работника за расчетный период (в них входит зарплата, премии, надбавки, доплаты и пр., полный список изложен в пункте 2 Постановления №922) и исключить выплаты командировочных, отпускных, больничных и иных выплат из пункта 5 Постановления №922.

После общую сумму выплат следует поделить на суммарное число отработанных дней.

Обратимся к вышеприведенным примерам:

Для работника, отработавшего полный год, расчет среднедневного заработка будет таков:

- Среднедневной заработок = все выплаты за расчетный период / 351,6 дней.

Для сотрудника, проработавшего только 7 месяцев, 8 дней из которых он пребывал на больничном, формула будет следующей:

- Среднедневной заработок = (Все выплаты минус пособие по больничному листу) / 198,33 дней.

Расчет отпускных в 2017 году

Еще одной важной составляющей расчета отпускных 2017 является количество дней отпуска. Согласно действующему законодательству каждый работник имеет право на 28 календарных дней отпуска ежегодно.

Количество отпускных дней может быть и больше, это условие оговаривается коллективным договором и трудовым соглашением с конкретным сотрудником, но меньше 28 дней быть не может.

14 календарных дней работодатель обязан обеспечить в виде непрерывного отпуска, оставшиеся 14 — могут быть разделены на несколько частей по желанию работника.

Для расчета отпускных в 2017 году следует количество дней отпуска умножить на среднедневной заработок.

Разберем расчеты на приведенных выше примерах. Допустим, сотрудник, отработавший календарный год решил взять все 28 дней отпуска. Следовательно, его среднедневной заработок нужно умножить на 28. Сотрудник, отработавший в нашем примере 7 месяцев, написал заявление на 14 дней отпуска. Его среднедневной заработок умножаем на 14.

Начисление отпускных в 2017 году

Начисление отпускных должно быть произведено за 3 дня до наступления первого дня отпуска. В месяце начисления отпускных, с получившейся суммы насчитываются все страховые взносы: и пенсионные, и медицинские, и социальные.

Важно: уплачивать рассчитанные взносы в 2017 году следует не во внебюджетные фонды, как раньше, а в Налоговую.

В день выплаты отпускных, а они могут быть выданы наличными через кассу или переведены на банковскую карту работника согласно установленному внутри организации порядку, из выдаваемых сотруднику средств требуется удержать НДФЛ.

Рассчитывать вручную отпускные не так-то просто.

Онлайн калькулятор расчета отпускных в составе онлайн-сервисов программы Бухсофт «Зарплаты и кадры» позволит произвести все нужные подсчеты оперативно и правильно!

Примеры расчета отпускных в 2017 году

На основании все тех же вышеприведенных примеров рассчитаем отпускные для обоих сотрудников.

Годовой заработок первого, отработавшего полный календарный год до отпуска, составил 270 000 рублей.

Для 28 календарных дней его отпуска следует произвести следующие расчеты:

- Количество отработанных дней: 12 х 29,3 = 351,6 дня

- Среднедневной заработок: 270 000 / 351,6 = 767,92 рублей

- Отпускные за 28 дней: 767,92 х 28 = 21501,76 рублей

Второй сотрудник, отработавший 7 месяцев, заработал за расчетный период 160 000 рублей и уходит в отпуск на 14 дней. При этом, не забываем, он был на больничном 8 дней в апреле и сумма выплаты по больничному листу составила 7 000 рублей. Следовательно:

- Количество отработанных дней: 6 х 29,3 + (22 х 29.3 / 30) = 197,29 дней

- Среднедневной заработок: 153 000 / 197,29 = 775,51 рублей

- Соответственно отпускные за 14 дней составят: 775,51 х 14 = 10857,14 рублей

Источник: https://www.BuhSoft.ru/article/782-kak-oformit-otpusk-i-rasschitat-otpusknye-v-2017-godu

Расчет отпуска в 2017 году пример

Расчет отпуска в 2017 году — примерынескольких ситуаций и нюансы, на которые необходимо обратить внимание, а также как работодателю правильно рассчитать отпускные сотруднику и какие особые моменты следует учитывать, вы найдете в нашей статье.

Расчет дней отпуска

Минимальная продолжительность отпуска для работающих граждан РФ составляет 28 дней за 1 отработанный год. Он продлевается на дни болезни, исполнения государственных обязанностей и т. д. (ст. 124 ТК РФ).

Некоторым категориям работников положены удлиненные отпуска по закону. К ним относятся:

- работники, не достигшие 18-летнего возраста;

- муниципальные и госслужащие;

- сотрудники образовательной сферы;

- инвалиды;

- работники органов наркоконтроля;

- следователи и прокуроры, работающие в местностях с особым климатом;

- иные категории работников.

Организация может установить и иную продолжительность отпуска, зафиксировав это в локальном документе.

Далее рассматриваются стандартные варианты с минимально допустимым по ТК количеством дней отпуска.

Продолжительность отпуска считается в календарных днях, за исключением праздников. Если они попадают на отпуск, то фактически он продлевается на эти дни. Но оплате подлежат только 28 дней.

Расчетным периодом для подсчета дней отпуска являются предшествующие 12 месяцев. Если до начала отпуска сотрудник отработал меньше года, то дни отдыха считаются в пропорции к отработанному времени.

За отработанный месяц полагается 2,33 дня отпуска. Если отработано более 15 дней неполного месяца, то он округляется до целого, в противном случае — не учитывается в расчете дней отпуска.

Закон не обязывает округлять полученную цифру. Бухгалтер организации решает этот вопрос самостоятельно.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

Согласно п. 5 Положения об особенностях исчисления зарплаты (утв. постановлением Правительства РФ от 24 декабря 2007 года № 922) из расчетного периода исключается время:

- сохранения за сотрудником среднего заработка;

- нахождения на больничном;

- простоя по вине работодателя;

- перерыва в работе в связи с забастовкой, в которой сотрудник не участвовал;

- дополнительных выходных по уходу за ребенком-инвалидом;

Источник: http://pravostoriya.ru/raschet-otpuska-v-2017-godu-primer/

Онлайн-калькулятор отпускных 2018 | Как рассчитать отпускные в 2018 году? — Контур.Бухгалтерия

Каждый сотрудник, работающий по трудовому договору, имеет право на оплачиваемый отпуск длиной 28 дней ежегодно. Бухгалтеры по зарплате и сами наемные работники заинтересованы в том, чтобы правильно рассчитать размер отпускных. Мы приведем правила расчета отпускных в 2018 году и расскажем, как сделать это с помощью онлайн-калькулятора.

Онлайн-калькулятор отпускных в 2018 году

Калькулятор отпускных от сервиса Контур.Бухгалтерия поможет рассчитать сумму выплат для отпусков различного вида, учтет больничные, отгулы и изменения в размере оклада. Калькулятор доступен бесплатно и без регистрации, его расчеты отвечают всем требованиям закона. Пользоваться им очень просто:

- Во вкладке «Исходные данные» обозначьте период отпуска, его вид и границы расчетного периода. Укажите периоды исключения и повышение зарплаты, если они были.

- Во вкладке «Сводная таблица» введите данные о ежемесячных начислениях сотруднику за расчетный период.

- Во вкладке «Итоги» вы увидите сумму отпускных и приблизительную сумму НДФЛ к удержанию (для точного расчета НДФЛ нужно учитывать вычеты, налог и начисления).

Расчет займет пару минут. Если вы работаете по трудовому договору, добавьте наш калькулятор в “Закладки”, и вы всегда сможете узнать сумму своих отпускных. Если вы бухгалтер предприятия, оцените удобство работы с калькулятором. В Контур.Бухгалтерии много других удобных инструментов для ведения учета и начисления зарплаты.

Бесплатные калькуляторы больничных, декретных, отпускных — это наши виджеты в открытом доступе. Если вы хотите быстро и легко начислять зарплату, вести учет и отправлять отчетность через интернет, зарегистрируйтесь в онлайн-сервисе Контур.Бухгалтерия. Первые 30 дней работы для каждого нового пользователя — бесплатны.

Попробовать бесплатно

Когда сотрудник может взять отпуск

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ.

В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше.

Если сотрудник работает больше года, то отпуск берется в любое время.

Когда сотрудник идет в отпуск, бухгалтерия начисляет ему отпускные. Другой случай, когда это нужно сделать — увольнение сотрудника: тогда он получает денежную компенсацию за неиспользованные дни отпуска. Если работник не уходит в оплачиваемый отпуск больше двух лет — это грубое нарушение правил организации труда, даже если работник согласен получить отпускные вместо самого отпуска.

Есть вопрос: удерживается ли с отпускных НДФЛ и платятся ли страховые взносы? Закон говорит, что да. Взносы нужно начислить на отпускные в том же месяце, когда они были начислены. А НДФЛ удерживаем при выплате отпускных. При начислении отпускных не исключаются праздники. Рабочий график никак не влияет на расчет отпускных.

Дополнительный отпуск

На ежегодные дополнительные оплачиваемые отпуска имеют право работники:

- занятие на вредных и опасных производствах;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера и приравленных к ним территориях;

- выполняющие работы особого характера и другие.

По усмотрению работодателя, дополнительный оплачиваемый отпуск предоставляется и сотрудникам, которые не имеют на него право, но тогда порядок предоставления допотпуска нужно прописать в коллективном договоре или локальном нормативном акте. В отличие от обычных отпусков, из календарных дней дополнительного оплачиваемого отпуска исключаются нерабочие праздники.

Сроки выплаты отпускных, НДФЛ и взносов

Общее правило для выплаты отпускных — не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ, письмо Роструда от 21 декабря 2011 г. № 3707-6-1). Если работник уходит в отпуск в понедельник, Роструд считает крайним срокам выплаты пятницу (письмо Минтруда от 30 июля 2014 № 1693-6-1).

НДФЛ с отпускных в 2018 году перечисляйте до последнего дня месяца включительно, в котором их выдали. Страховые взносы перечисляйте до 15 числа включительно в месяц после выплаты отпускных.

Как рассчитать отпускные

Прежде всего бухгалтерия обозначает расчетный период, за который полагается отпуск, и вычисляет совокупный заработок сотрудника за это время. В совокупный заработок входят: зарплата, премии, надбавки и доплаты, выплаты за особые условия труда, натурдоход. В совокупный заработок не входят: материальная помощь, больничные и декретные, командировочные, возмещение расходов на питание.

После этого нужно рассчитать среднедневной заработок. Если сотрудник работал предыдущие 12 месяцев без исключаемых периодов (больничных, отгулов), то среднедневной заработок рассчитывается по формуле, утвержденной в постановлении Правительства №922:

Среднедневной заработок = Совокупный заработок / 12 * 29,3 (среднемесячное число календарных дней).

Если сотрудник работал меньше года и/или в работе были исключаемые периоды, то среднедневной заработок вычисляется иначе. Сначала выясняем количество дней в месяцах, отработанных полностью:

Количество дней в полностью отработанных месяцах = число месяцев * 29,3 (среднемесячное число календарных дней).

Затем выясняем количество дней в каждом месяце, который отработан не полностью.

Количество отработанных дней в месяце = 29,3 / Количество календарных дней месяца * Количество отработанных календарных дней в этом месяце.

После этого суммируем все найденные величины и получаем число дней в расчетном периоде. После этого можем вычислить среднедневной заработок:

Среднедневной заработок = Сумма выплат в расчетном периоде / Количество календарных дней, учтенных при расчете совокупного заработка.

Пример расчета отпускных №1

Пример расчета отпускных №2

Компенсация за неиспользованный отпуск

Увольняющийся работник получает не только зарплату за отработанные дни, но еще и денежное возмещение за неиспользованный отпуск. Расчет для этой компенсации — такой же, как при исчислении отпускных при частично отработанном периоде. Сначала выясняем среднедневной заработок, затем умножаем эту сумму на дни неиспользованного отпуска.

Трудовой кодекс учит, что за каждый месяц, отработанный целиком, работнику полагается 2,33 дня отпуска. То есть, мы должны умножить количество полных отработанных месяцев на 2,33 и округлить до целого числа в пользу сотрудника. В расчете компенсации есть один нюанс: при увольнении после 15 числа текущий месяц считается за полный.

При увольнении до 15 числа месяц не учитывается вовсе.

Расчет отпускных на видео

Расчет отпускных с помощью калькулятора от Контур.Бухгалтерии — простая процедура. В нашем сервисе есть много других полезных инструментов и автоматических расчетов, которые заметно упрощают работу бухгалтера. Чтобы новые пользователи могли познакомиться с сервисом, первый месяц работы в Контур.Бухгалтерии мы предоставляем бесплатно.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/349

Расчет отпускных в 2017 году — статья

Работодатель, помни: все без исключения сотрудники имеют право на ежегодный оплачиваемый отпуск и оформлять его необходимо в соответствии с законодательством. Читайте в статье, что говорит по этому поводу ТК РФ, и как правильно рассчитать ежегодные отпуска.

Основные правила оплаты отпусков

Порядок оплаты отпусков регламентируется главой 19 ТК РФ. По трудовому законодательству каждому работнику предоставляется ежегодный оплачиваемый отпуск с сохранением рабочего места (должности), а также среднего заработка (ст.114 ТК РФ).

- Продолжительность основного ежегодного оплачиваемого отпуска составляет 28 календарных дней. В это число не включаются нерабочие праздничные дни, если они приходятся на период отпуска (ст.115 ТК РФ и ст.120 ТК РФ).

- Отпуск может быть разделен на части, но одна из его частей должна быть не менее 14 календарных дней (ст.125 ТК РФ).

- За каждый месяц работы предоставляется 2,33 календарных дня отпуска (28 / 12).

- Отпускные должны быть выплачены работнику за три дня до начала отпуска (ст. 136 ТК РФ).

- Отпуск предоставляется по истечении 6 месяцев непрерывной трудовой деятельности в одной организации (ст.122 ТК РФ). До истечения 6 месяцев — отпуск возможен только по соглашению с работодателем, кроме некоторых категорий работников. Например, женщинам до отпуска по беременности и родам или сразу же после него; работникам, не достигшим возраста 18 лет и другим.

- В стаж работы, который дает право на ежегодный основной оплачиваемый отпуск, включаются (ст.121 ТК РФ): время фактической работы; время, когда сотрудник не работал, но за ним сохранялось рабочее место (должность); время вынужденного прогула работника вследствие незаконного увольнения или отстранении от работы; другие периоды времени, указанные в коллективном договоре, трудовом договоре или локальных нормативных актах организации.

- По просьбе работника ему может быть предоставлен внеочередной отпуск без сохранения зарплаты, например, по каким-либо важным семейным обстоятельствам. Продолжительность такого отпуска определяется по соглашению между работником и работодателем (ст.128 ТК РФ).

Документальное оформление отпуска

Отпуск оформляется приказом (распоряжением) о предоставлении отпуска работнику (форма № Т-6) или приказом (распоряжением) о предоставлении отпуска работникам (форма № Т-6а).

Приказы (распоряжения):

- издаются на основании графика отпусков, который составляется по форме № Т-7;

- утверждаются не позднее двух недель до начала того календарного года, в котором планируется предоставление отпусков (ст. 123 ТК РФ).

На основании приказа также делаются отметки в личной карточке работника (форма № Т-2 или № Т-2ГС (МС)) и лицевом счете (форма № Т-54 или № Т-54а).

Как рассчитывать отпускные в 2017 году: пример

Расчет отпускных оформляется запиской-расчетом по унифицированной форме № Т-60 (либо самостоятельно разработанной формой, содержащей реквизиты, установленные ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Сумма отпускных рассчитывается по формуле:

Сумма отпускных = Средний дневной заработок х Количество дней отпуска

Расчетный период

Расчетным периодом для отпускных служат:

- 12 предшествующих календарных месяцев;

- если 12 месяцев не отработано, то расчетный период — это время, в течение которого работник числится в организации;

- если трудоустройство и начало отпуска произошли в одном месяце, то расчетный период — фактически отработанное время;

- если сотрудник фактически не работал последние 12 месяцев, и заработная плата ему не начислялась, то расчетным периодом будут последние 12 месяцев, в течение которых он получал заработную плату.

Расчет среднего заработка

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, к которым относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

- заработная плата, начисленная работнику за выполненную работу в процентах к выручке от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

- заработная плата, выданная в не денежной форме;

- денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности РФ, государственные должности субъектов РФ, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

- денежное содержание, начисленное муниципальным служащим за отработанное время;

- начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения и т.д.

Из расчетного периода исключаются начисления за это время, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Формулы для расчета среднего заработка

Если расчетный период (12 месяцев) отработан полностью, то формула для расчета среднего дневного заработка (СДЗ) следующая:

СДЗ = ЗП / (12 x 29,3)

ЗП — начисленная за расчетный период заработная плата; 12 — количество месяцев;

29,3 — среднемесячное число календарных дней.

То есть, со 2 апреля 2014 года, для расчета среднего дневного заработка, выплаты необходимо делить на 29,3.

Если расчетный период отработан не полностью, то для определения среднего дневного заработка используется следующая формула:

СДЗ = ЗП / (КПМ x 29,3 + КНМ)

ЗП — начисленная заработная плата за фактически отработанное время; КПМ — количество полных календарных месяцев, отработанных работником;

КНМ — количество расчетных дней в не полностью отработанных календарных месяцах.

Количество расчетных дней в не полностью отработанных календарных месяцах рассчитывается следующим образом:

КНМ = 29,3 / КД x ОД

29,3 — среднемесячное количество календарных дней; КД — количество календарных дней в месяце;

ОД — количество календарных дней, приходящихся на отработанное время.

Количество календарных дней, приходящихся на отработанное время (ОД) – это все календарные дни (рабочие, выходные, праздничные), приходящиеся на отработанное время (Письмо Минтруда РФ от 15.04.2016 № 14-1/В-351).

Пример

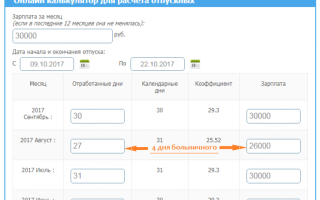

Работник с 15.10.2017 уходит в отпуск, продолжительностью 28 календарных дней. Оклад работника составляет — 30 000 рублей. Расчетный период: октябрь 2016 года — сентябрь 2017 года. Работник находился на больничном 14 календарных дней с 01 июля 2017 года по 14 июля 2017 года.

Так как в июле 2017 года — 21 рабочий день, работник отработал 11 рабочих дней, сумма заработной платы за июль 2017 года составит:

30 000 / 21 х 11 = 15 714,29 рублей Количество расчетных дней в неполном месяце: 29,3 / 31 х 17 = 16,07 календарных дней Сумма отпускных: (15 714,29 + 30 000 х 11) / (16,07 + 29,3 х 11) х 28 = 28 607,74 рублей

Источник: https://school.kontur.ru/publications/228

Расчет отпускных в 2017 году: новый закон, примеры расчета, калькулятор

Для того чтобы узнать сумму отпускных к начислению, потребуется размер среднедневного заработка умножить на количество дней предполагаемого отпуска. Расчет производится по аналогии определения отпускных в 2016 году с учетом последних изменений.

Стандартная формула для расчета отпускных следующая:

Итоговая сумма = заработок за определенный период (12 месяцев)/12 месяцев/коэффициент 29,3 (число календарных дней в среднем).

Расчет отпускных в 2017 году: новый закон, примеры расчета, калькулятор. Определение среднего заработка

Отпускные начисляются исходя из суммы полученного среднего заработка за ранее отработанное время. Сюда входят заработная плата, расчет премии, иные доходы в натуральной и денежной форме, связанные с оплатой труда.

К выплатам, которые должны быть исключены при определении среднего заработка, относятся:

- получение пособий по нетрудоспособности, беременности и родам;

- получение среднего заработка в соответствии с законодательством РФ (периоды отпуска);

- оплата дополнительных выходных, необходимых для ухода за детьми-инвалидами.

Расчет отпускных в 2017 году: новый закон, примеры расчета, калькулятор. Период для расчета отпускных

Как правило, для определения отпускных сумм за основу берется заработок за предыдущий период, равный 12 месяцам. Однако на практике нередки случаи, когда полностью отработанных 12 месяцев может и не быть, или же за это время зарплата не начислялась (например, при нахождении в отпуске по беременности и родам). В таких случаях за расчетный период берут следующие сроки:

- Если сотрудник отработал менее 12 месяцев ― с начала даты трудоустройства.

- Если заработная плата в течение последних 12 месяцев не начислялась, то в качестве расчетного периода принимаются последние 12 месяцев, в течение которых заработная плата начислялась.

При расчете отпускных в 2017 году исключаются следующие периоды:

- отпуск, в том числе по БиР;

- время по нетрудоспособности работника;

- простои предприятия;

- периоды забастовок на предприятиях, когда не представляется возможности выполнения своих обязанностей в обычном режиме;

- дополнительные выходные дня ухода за детьми-инвалидами;

- иные случаи, предусмотренные законодательно.

При наличии исключаемых из расчета периодов общее количество календарных дней для определения среднего заработка определяют следующим образом:

- Определяются календарные дни в полностью отработанных месяцах. Число таких месяцев умножается на коэффициент 29,3.

- Рассчитываются календарные дни месяца, отработанного не полностью. Коэффициент 29,3 делится на общее количество дней в периоде. Затем результат умножается на фактически отработанные календарные дни.

- Суммируется общее количество календарных дней.

- Определяется среднедневной заработок. Полученная сумма выплат делится на количество отработанных дней.

Расчет отпускных в 2017 году: новый закон, примеры расчета, калькулятор. Пример расчета отпускных

Сотрудник написал заявление на отпуск с 6 февраля 2017 года. За расчетный период принимается отрезок времени с 1 февраля 2016 года по 31 января 2017 года. Заработок за это время, исключая дни болезни с 6 июля по 18 июля, составил 268 540 рублей. Кроме того работник находился в отпуске в период с 1 по 28 августа. За то время ему быдло выплачено 20966 рублей.

Общий заработок за последние 12 месяцев, за исключением больничного листа и дней отдыха, составит 247 574 рубля. Осталось рассчитать количество календарных рабочих дней.

Число полных месяцев работы ― 10 (за исключением июля и августа).

Количество календарных рабочих дней равно 10*29,3=293 дня.

Число рабочих дней в июле определяется следующим образом: 29,3/31*18=17,01.

В августе ― 29,3/31*3 = 2,8. Общее число дней составляет 293+17+2,8=312,8.

Среднедневной заработок равен 247 574/312,8=791,48 рубль.

Выплаты за отпускное время, равное 28 дням, составят 791,48*28=22161,44 рубль.

Оплата отпускных сумм сотрудникам производится после удержания налога на доходы на общих основаниях. Также работодателю потребуется начислить страховые взносы.

Источник.

Источник: http://www.tver-portal.ru/sentyabr-2017/14652-raschet-otpusknykh-v-2017-godu-novyj-zakon-primery-rascheta-kalkulyator.html

Как рассчитать отпускные в 2017 году

Отпускные — средний заработок за время отпуска, который рассчитывают по ранее отработанному времени. Чтобы их правильно рассчитать, определяют расчетный период, вычисляют совокупный заработок сотрудника за это время, после чего рассчитывают среднедневной заработок. Ничего сложного.

Напомним то, что вы уже и так знаете.

Если у сотрудника есть трудовой договор, он имеет право на ежегодный оплачиваемый отпуск в 28 дней. Эти 28 дней тратят целиком или частями.

По закону первый отпуск сотрудник вправе попросить через полгода непрерывной работы (Статья 122 ТК РФ). Если сотрудник работает больше года, то отпуск в любое время.

Правила предоставления отпусков прописаны в 19 главе ТК РФ.

Определяем расчетный период

Стандартный расчетный период — предыдущие 12 месяцев перед днем начала отпуска. Если сотрудник работает на предприятии меньше года, периодом считают весь срок работы до дня отпуска.

Если сотрудник оформляет отпуск последним днем текущего месяца, в расчетный период входит этот месяц и 11 предыдущих.

Из расчетного периода исключаются дни неявки на службу:

- командировки;

- отпуск за свой счет. Он же отпуск без сохранения зарплаты;

- временная нетрудоспособность, декретный отпуск, выходные дни ухода за инвалидами и другие ситуации из 5 пункта Положения № 922.

Выходные и праздники входят в расчетный период.

Определяем совокупный заработок

В совокупный заработок входят:

- зарплата. Сумма окладов и ставок, которые получает сотрудник;

- премии;

- всевозможные доплаты по определенным тарифам;

- прибавки за выслугу лет;

- различные надбавки. Например, за вредность производства или сложные условия труда.

Полный перечень надбавок и выплат, которые сотрудник может получать помимо зарплаты, смотрите в пункте 2 Положения № 922.

В совокупный заработок не входят компенсационные и социальные выплаты:

- командировочные;

- больничные;

- материальная помощь;

- оплата питания сотрудников;

- транспортные расходы.

Вычисляем среднедневной заработок

Совокупный заработок делим на количество дней, учитываемых в расчетном периоде.

Дни считаем по усредненным значениям. Если месяц отработан полностью, считаем, что в нем 29,3 дня. Это среднемесячное число календарных дней, утвержденное в 10 пункте Положения № 922.

Если сотрудник отработал 12 месяцев без пропусков, больничных и командировок, его среднедневной заработок рассчитывается по формуле

Среднедневной заработок = Совокупный заработок / (12 × 29,3)

Если в расчетном периоде есть неполный месяц, количество учитываемых дней вычисляется в два этапа.

Выясняем количество дней в месяцах, отработанных полностью:

Количество полностью отработанных месяцев × 29,3

Считаем среднемесячное количество дней в каждом месяце, отработанном частично:

(29,3 / Дней в месяце) × Отработанные дни

Отработанные дни включают в себя выходные и праздники. Это количество дней в месяце минус дни неявок.

Складываем, получаем количество дней в расчетном периоде.

Пример 1. Бухгалтер Мария работает больше года, прогулов не допускает, отпуск за свой счет не берет. Получает трудоголик Мария 30 000 рублей без премий и прочих выплат. За год получается 360 000 рублей.

Её среднедневной заработок составит

360 000 / (12 × 29,3) = 1 023,89 рублей

Пример 2. Допустим, Мария в прошлом декабре две недели была на больничном. В этом случае расчетный период уменьшится на дни больничного, а среднедневной доход — на сумму пособия.

Мария работает по специальности третий год, её страховой стаж меньше пяти лет. Поэтому её пособие по временной нетрудоспособности — 8 285 рублей, 60 % от средней зарплаты за два года.

Посчитаем количество дней в расчетном периоде. Вычтем из количества дней в декабре 2016 дни больничного, получим 31 — 14 = 17 дней. Пересчитаем их в среднемесячное количество:

(29,3 / 31) ×17 = 16

Остальные 11 месяцев Мария трудилась бесперебойно, поэтому всего дней в расчетном периоде

11 × 29,3 + 16 = 338,3

Из заработка за год вычитаем пособие, делим на количество дней:

(360 000 — 8 285) / 338,3 = 1 039,65 рублей.

Пример 3. В прошлом году Мария вела бухгалтерию и на полставки работала в отделе кадров. К её основной зарплате добавили 4 500 рублей — половину оклада кадровика. Всего Мария заработала

(30 000 + 4 500) × 12 = 414 000 рублей.

В прошлом году Мария ходила в отпуск в феврале, поэтому расчетный период — с февраля 2016 по январь 2017. Поэтому чтобы рассчитать среднедневной заработок, нужно учесть премии и выплаты за 2016 год. В феврале 2016 сотрудники компании получили премию за 4 квартал, Марии выдали 20 000 рублей. Рассчитаем зарплатную базу:

414 000 + 20 000 = 434 000 рублей.

Ни больничных, ни командировок у Марии не было, она проработала весь год целиком. Поэтому среднедневной доход Марии составит

434 000 / (12 × 29,3) = 1 234,35 рублей.

Пример 4. Мария планирует отпуск на первое августа. Расчетный период — с 1 августа 2016 по 31 июля 2017. В прошлом году Мария получила две премии: 15 000 рублей за 3 квартал и 20 000 за четвертый. С начала 2017 начала подрабатывать кадровиком на полставки за дополнительные 4 500. Еще Мария брала больничный на две недели в декабре 2016.

Начнем с премий.

В третий квартал входят июль, август и сентябрь. Но в расчетный период попадают только август и сентябрь. Чтобы учесть премию в расчете среднедневного заработка, нужно пропорционально поделить премию по месяцам и взять части, которые входят в отчетный период. Из всей премии в расчете мы учитываем только ⅔ — 10 000 рублей.

Премия за четвертый квартал в расчетный период попадает целиком, её сумму учитываем без изменений.

Теперь разберемся с зарплатой за отчетный период.

Пять месяцев, с августа по декабрь 2016, Мария получала 30 000 рублей в месяц. С января по июль 2017 — на 4 500 рублей больше. В сумме:

30 000 × 5 + 34 500 × 7 = 391 500 рублей.

К этой сумме мы прибавим премии и вычтем больничное пособие за две недели. Предыдущие два года Мария получала 30 000, поэтому её пособие составило 8 285 рублей, как во втором примере.

391 500 + 20 000 + 10 000 — 8 285 = 413 215 рублей.

В декабре Мария проработала 16 дней. Остальное время работала без отлучек и прогулов. Поэтому количество отработанных дней

11 × 29,3 + 16 = 338,3

Среднедневной заработок Марии за расчетный период с августа 2016 по конец июля 2017 составит

413 215 / 338,3 = 1 221,45 рублей.

Считаем отпускные

Умножаем среднедневной заработок на продолжительность отпуска — получаем сумму отпускных.

Берем 1 221,45 из последнего примера с Марией и умножаем на 14, если она хочет на две недели съездить на море:

1 221,45 × 14 = 17 100,24 рублей.

Выплачиваем отпускные

Отпускные выплачивают за 3 календарных дня до ухода сотрудника в отпуск. Собрался сотрудник в понедельник, отпускные нужны уже в пятницу.

Упрощенцы на режиме «Доходы минус расходы» учитывают отпускные выплаты в день расчета с сотрудником. Плательщики ЕНВД и упрощенцы на «Доходах» могут принимать расходы в любой день, это не влияет сумму налога.

С отпускных нужно перечислять НДФЛ. НДФЛ с отпускных перечисляют не позднее последнего дня в месяце. Сумму удержанного и перечисленного налога отражают в квартальном отчете по форме 6-НДФЛ.

Источник: http://nebopro.ru/blog/vacationpay