Минфин разрешил суммировать налоговый вычет на ребенка-инвалида

x

Check Also

Как обезопасить компанию от обвинений в работе с однодневками Налоговики часто подозревают компании, работающие с большим количеством контрагентов, в получении необоснованной выгоды за счет использования …

Форма РСВ-1 с 2016 года В 2016 году компаниям предстоит сдавать новую форму РСВ-1 ПФР. Фонд неоднократно менял правила проверки отчетности, поэтому возможны новые ошибки. …

Единый социальный страховой сбор (ЕССС) в 2018 году С 1 января 2018 года вместо страховых взносов в фонды компании будут платить новый единый социальный страховой …

Как заполнить строку 120 РСВ 1 В строке 120 РСВ 1 раздела 1 отражают сведения о доначисленных страховых взносах с начала расчетного периода, а расшифровывают …

Фонд уточнил, кому сдавать СЗВ-М Компании, которые сдают нулевые РСВ-1, обязаны подать и ежемесячную отчетность СЗВ-М. Это касается и организаций, где трудится только директор-учредитель. Такой …

Как заполнить отчет о финансовых результатах за 2014 год Отчет о финансовых результатах включает показатели выручка, себестоимость продаж, валовая прибыль (убыток), коммерческие и управленческие расходы …

Сроки сдачи отчетности в 2015 году Мы составили таблицу по самым важным срокам сдачи отчетности в 2015 году. В ней подробно расписали правила предоставления расчетов …

Изменения УСН в 2015 году Итак, рассмотрим основные изменения УСН в 2015 году. Увеличены лимиты доходов для перехода и применения УСН В 2015 году лимит …

Бухгалтерская отчетность в 2015 году Бухгалтерская отчетность организации в 2015 году Бухучет ведут все компании. В том числе на упрощенке и вмененке. А значит, отчитываться …

Заявление о зачете излишне уплаченных страховых взносов ФСС Новый порядок сильно упростил работу бухгалтеров и дал возможность проводить зачет взносов по разным видам страхования, но …

Инспекторам запретили блокировку счета за несдачу декларации ФНС запретила проводить блокировку счета налоговой, если компания не сдаст вовремя квартальную декларацию по налогу на прибыль. Такой …

Календарь бухгалтера на июль 2016 Статистическая отчетность по форме № П-1 Организации с численностью более 15 человек (кроме малых и микропредприятий, бюджетных организаций, банков, страховых …

С 2016 года изменится порядок заполнения платежек по налогам и взносам В приказе уточняется, что в платежках компании ИНН не может превышать 10 знаков, а …

Лимит по взносам в фонды в 2018 году Важное в статье: Лимиты страховых взносов на 2016 год изменения Лимиты страховых взносов на 2016 год в …

Налоговики обновили критерии для выездных проверок В целом налоговая нагрузка компаний за год немного увеличилась, с 9,8 до 9,9 процента. Наибольший рост произошел у производителей …

Календарь выходных и праздничных дней в России в 2018 году Перенос выдохных дней в 2018 году утвержден постановлением Правительства РФ от от 04.08.2016 № 756. …

Источник: http://sprosi-zachem.ru/nalogi-i-vyplaty/minfin-razreshil-summirovat-nalogovyj-vychet-na-rebenka-invalida

Налоговые вычеты для родителей детей-инвалидов

Нашла в Интернете информацию, что для родителей детей-инвалидов с 1 января значительно выросли налоговые вычеты. Подскажите, что это такое и куда обращаться, чтобы это работало.

С 1 января 2016 года вступили в силу следующие нормы Налогового кодекса РФ:

«Статья 218. Стандартные налоговые вычеты 1.

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих стандартных налоговых вычетов: 4) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей — на первого ребенка; 1 400 рублей — на второго ребенка; 3 000 рублей — на третьего и каждого последующего ребенка; 12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы; налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей — на первого ребенка; 1 400 рублей — на второго ребенка; 3 000 рублей — на третьего и каждого последующего ребенка; 6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет. При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети). Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей. Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется. Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзаце одиннадцатом настоящего подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения. 3. Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.»

За вычетом необходимо обращаться по одному из мест работы с заявлением и документами, подтверждающими право на вычеты. Кодекс не содержит перечня документов, необходимых для подтверждения права налогоплательщика на указанный налоговый вычет.

В зависимости от конкретной ситуации документами, подтверждающими право на получение стандартного налогового вычета на ребенка, могут быть копия свидетельства о рождении ребенка, копия паспорта, документ об усыновлении (удочерении) ребенка, справка об инвалидности ребенка, акт о назначении опекуна или попечителя, справки жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями) и другие.

Право на получение вычета действует только в отношении несовершеннолетнего либо обучающегося по очной форме инвалида до 24 лет. На опекунов не обучающихся по очной форме и более старших взрослых недееспособных инвалидов эта норма не распространяется.

Источник: https://www.osoboedetstvo.ru/advice/nalogovye-vychety-dlya-roditeley-detey-invalidov

Налоговые вычеты на детей по НДФЛ в 2018 | Изменения стандартных детских вычетов по НДФЛ 2018 — Контур.Бухгалтерия

В этой статье описываются вычеты по НДФЛ на содержание детей в 2018 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2017 года.

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются родителями и их супругами, приемными родителями и их супругами, опекунами или попечителями детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

Во случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 07.11.2012 № 03-04-05/8-1252, от 12.10.2010 № 03-04-05/7-617).

Право на «детский» вычет имеет каждый родитель (в том числе приемный). По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен от отказаться от вычета (этот факт необходимо подтвердить заявлением).

Размеры вычетов на детей

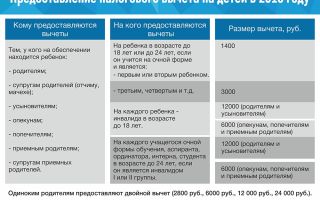

В 2018 году на первого и второго ребенка положены вычеты в размере 1400 руб. На третьего и каждого последующего ребенка — 3000 рублей.

На ребенка-инвалида — 12 000 рублей родителям, усыновителям и их супругам и 6 000 рублей опекунам и попечителям.

Также на ребенка-инвалида I или II группы, который учится на очной форме в ВУЗе или ССУЗе, аспирантуре, ординатуре, интернатуре, до 24 лет предоставляется вычет в размере 6 000 рублей.

Одинокие родители (усыновители, опекуны, попечители) имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

В 2018 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника с начала года не превысит 350 000 рублей. Начиная с месяца, когда его доход превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Как размер вычета зависит от количества детей

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет или нет.

Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка (п. 14 Обзора, утв.

Президиумом Верховного Суда РФ 21 октября 2015 г., письмо Минфина России от 20 марта 2017 г. № 03-04-06/15803).

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность. Первые 30 дней работы бесплатны для всех новых пользователей.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/167

Как получить налоговый вычет на ребенка инвалида по новому закону с 2019г?

Налоговый вычет на ребенка — это поддержка государством граждан, имеющих детей, в виде компенсации части расходов на их содержание, образование и лечение.

Расчет компенсации закреплен в Налоговом кодексе и зависит от различных факторов.

Ознакомление с этапами оформления документов плательщиком налогов, условиями и правилами расчета компенсации поможет узнать, каким будет налоговый вычет на ребенка в 2019 году в России.

В настоящее время государством предусмотрен налоговый вычет родителям детей-инвалидов. С начала 2016 года в силу вступил новый федеральный закон, направленный на увеличение налогового вычета для людей, которые воспитывают детей-инвалидов.

Какой налоговый вычет предоставляется?

Главной особенностью является повышение льгот ровно в 4 раза, т.е. с 3 тысяч до 12 тысяч рублей.

Если инвалиды находятся на попечении опекунов или приемных родителей, то размер их вычетов вырос всего в 2 раза — до 6 тысяч.

Налоговый вычет по НДФЛ на ребенка-инвалида является одним из стандартных вычетов, которые могут быть предоставлены налогоплательщику в соответствии с положениями статьи 218 Налогового кодекса (далее НК РФ). В статье расскажем про вычет на ребенка инвалида в 2018 году, рассмотрим порядок расчета и оформления.

Подробнее: online-buhuchet.ru

1 Правила начисления2 Сумма налогового вычета в 2019 году3 Особые условия4 Оформление налогового вычетаВ рамках государственной поддержки граждан-налогоплательщиков, создана специальная льгота в виде налогового вычета на ребенка.

В 2019 году эта программа также продолжает свое существование для предоставления дополнительных средств на содержание детей, покрытия расходов на их образование, лечение и др.

Выплата прописана в Налоговом кодексе РФ и ее могут получить те граждане, которые отвечают указанным в нормативных документах требованиям.

С 1 января 2016 года вдвое увеличен размер стандартного налогового вычета на ребенка-инвалида. Соответствующие изменения в статью 218 НК РФ внесены Федеральным законом от 23.11.2015 № 317-ФЗ.

Размер стандартного налогового вычета зависит от того, кто обеспечивает ребенка-инвалида. Родитель, усыновитель, жена или муж родителя вправе получить вычет в размере 12 000 руб.

, а приемный родитель, опекун, попечитель, жена или муж приемного родителя – 6 000 руб.

Сумма вычета на ребенка — инвалида определяется путем сложения вычетов по основанию рождения (усыновления, установления опеки) и по основанию инвалидности. Не так давно с такой позицией наконец-то согласился Минфин. Теперь его поддержала ФНС (письмо от 06.04.2017 № БС-2-11/433@).

Подробнее: nalog-nalog.ru

С 2016 г. выросла сумма налогового вычета на ребенка-инвалида. В материале приведены принципы его начисления и особенности расчета с учетом последних изменений в налоговом законодательстве.

ребенку-инвалиду до 18 лет;инвалиду 1-2-й групп до 24 лет при условии, что он учится очно.Сумма, которая начисляется на каждого ребенка-инвалида, прописана в пп. 4 п. 1 ст. 218 НК.

Она зависит от того, кто выступает получателем:

Стандартные налоговые вычеты, которые уменьшают налоговую базу по НДФЛ, предусмотрены ст. 218 НК РФ. В числе таких вычетов – налоговый вычет на ребенка-инвалида. О величине и порядке предоставления вычетов на детей-инвалидов в 2018 г. расскажем в нашей консультации.

Источник: http://www.chsvu.ru/kak-poluchit-nalogovyj-vychet-na-rebenka-invalida-po-novomu-zakonu-s-2019g/

Налоговый вычет на ребенка инвалида

Содержание

- 1 Кому положен

- 2 Размер выплат

- 3 Порядок оформления

Налоговый Кодекс предусматривает налоговые вычеты для граждан с несовершеннолетними детьми. Они называются стандартными. Помимо них, существует вычет на ребенка-инвалида.

Он положен отдельной категории работников и имеет повышенный размер. Процедура его получения отличается от стандартного порядка.

Потребуется предоставить гораздо больший пакет документов для подтверждения своего права на льготу.

Кому положен

Льготной категорией являются люди с детьми любой группы инвалидности. При этом они могут быть родными родителями этому ребенку, а также приемными родителями, опекунами или попечителями. Действует льгота до тех пор, пока ребенку не исполнится 18 лет. Таким людям по месту их работы обязаны предоставлять налоговый вычет на ребенка-инвалида.

Если же после достижения совершеннолетия ребенок учится на очном отделении и при этом у него инвалидность первой или второй группы, то срок предоставления вычета увеличивается до 24 лет.

Если ребенок воспитывается в полной семье, то право на получение вычета имеют оба родителя или опекуна. При желании один из супругов может добровольно отказаться от своих льгот и отдать своей второй половине право на получение двойного вычета.

Если супруги не живут вместе, то тот родитель, у которого находится ребенок-инвалид, также может получать вычет и за себя, и за второго родителя. Надо только предоставить заявление об отказе на получение льготы от другого родителя. Либо один из родителей должен быть лишен родительских прав, и это должно быть подтверждено документами.

Размер выплат

Размеры налоговых вычетов на ребенка-инвалида составляют 6 000 и 12 000 рублей. Окончательная сумма зависит от степени родства детей и получателей льготы. Родные родители и усыновители могут рассчитывать на сумму в размере 12 000 рублей. Если же у инвалида есть опекуны или попечители, то они получат вычет в размере 6 000 рублей.

Наличие инвалидности у детей не лишает родителей или опекунов права на получение стандартного налогового вычета по НДФЛ в размере 1 400 рублей. В этом случае вычитаемые суммы складываются и выходит соответственно 13 400 и 7 400 рублей.

Получение налогового вычета означает, что ежемесячно из суммы начисленной зарплаты будет вычитаться указанная сумма и только на остаток будет исчисляться налог на доходы. И итоговая сумма зарплаты будет больше, чем без использования льгот.

Действует эта система только до того момента, пока общая сумма зарплаты за год не достигнет размера в 350 000 рублей. После этого льгота отменяется до начала следующего года.

До достижения инвалидом совершеннолетия размер льгот не зависит от группы инвалидности. Если же после 18 лет ребенок продолжает очно учиться, то льготы его родителям будут положены только в том случае, если он относится к инвалидам 2 группы и 1 группы. Что касается группы третьей, для инвалидов 3 группы остается стандартный размер 1 400 рублей.

Порядок оформления

Чтобы получить вычеты на детей-инвалидов, надо обратиться в бухгалтерию по месту работы. Там необходимо будет заполнить заявление и приложить документы. Перечень документов следующий:

- Копия свидетельства о рождении.

- Копия документов, подтверждающих инвалидность. У таких справок бывает указан срок действия. Надо следить за этим сроком и вовремя оформлять и предоставлять новые документы.

- Копии документов, показывающих, какой степенью родства связаны дети и родители. Такие документы нужны, если родители не родные, а приемные или опекуны.

- Справка с места учебы, если ребенку больше 18 лет.

Когда человек претендует на получение двойного вычета, надо документально доказать, что он является единственным родителем. Для этого предоставляют копию паспорта со штампом о разводе или постановление о лишении родительских прав.

Если второй родитель добровольно отказывается от своего права на льготу в пользу супруга, он должен написать заявление. И ежемесячно надо будет приносить со своей работы справку 2-НДФЛ в подтверждение, что вычет не применяется.

Если в течение года человек не пользовался своим правом на налоговый вычет, это легко исправить по окончании года. Достаточно будет заполнить и сдать в налоговую декларацию о доходах, приложить все необходимые документы и написать заявление на возврат налога. После проверки на указанный в заявлении счет будет переведена вся излишне уплаченная сумма налога.

Источник: https://VseLgoty.com/nalogovye/vychet-na-rebenka-invalida.html

Налоговый вычет на ребенка инвалида в 2018 году

Российские законы позволяют налогоплательщикам, с заработков которых удерживается налог на доходы физических лиц, подавать заявление на предоставление налогового вычета за воспитание детей, величина которого зависит от количества несовершеннолетних в семье и от состояния их здоровья.

Главным условием является получение дохода, не превышающего 350 000 рублей. Вычеты учитываются с первого месяца года и действуют до месяца, в котором заработок превысит указанную выше сумму. Как только начинается новый год, расчёт доходов обнуляется и начинается с начала.

Давайте выясним, в каком размере предоставляется налоговый вычет на ребенка инвалида в 2018 году.

Последние нововведения и изменения относительно налогового вычета

Каждый трудоустроенный на официальной основе сотрудник, получающий «белую» зарплату, обязан доверить своему работодателю, как налоговому и страховому агенту, удерживать часть его доходов с зарплаты и совершать отчисления в налоговую службу и внебюджетные фонды. Работники предприятий уплачивают только один налог — на доходы физических лиц (НДФЛ), рассчитанный по ставке 13%.

Налоговый кодекс даёт гражданам возможность сохранить часть своего оклада путём получения налогового вычета — снижения на определённую величину налогооблагаемой базы по НДФЛ. Налоговые вычеты могут быть:

- стандартными (к ним относится и вычет за воспитание детей);

- профессиональными (полагается людям определённых профессий);

- имущественными (предоставляется после покупки жилья);

- социальными (за оплату лечения, обучения и т.д.).

В начале 2016 года (с 1 января) в силу вступили некоторые изменения относительно предоставления налоговых вычетов:

- На первого и второго воспитываемого в семье ребёнка налоговый вычет стал меньше — 1400 рублей.

- На третьего и последующих детей вычет предоставляется в размере 3 тысяч рублей.

- Снижение налогооблагаемой базы по НДФЛ за содержание ребёнка-инвалида различается в зависимости от того, кто его воспитывает — родные родители получают налоговый вычет в размере 12 000 рублей, а опекуны — 6 000 рублей.

- Произошло повышение предельно допустимого уровня доходов для получения налогового вычета в отношении родителей ребёнка-инвалида — теперь вычет будет предоставляться, пока годовой доход не достигнет 350 тысяч рублей (ранее — 280 тысяч рублей). Когда заработок достигнет этой суммы, вычет прекращает учитываться.

Последнее нововведение нужно толковать следующим образом. Допустим, отец семейства зарабатывает на предприятии 35 тысяч рублей в месяц.

С начала года, с января, ему стали предоставляться налоговый вычет за воспитание ребёнка-инвалида.

С января по октябрь (за 10 месяцев) мужчина заработал 350 000 рублей — это предельная сумма, на которую возможно получать налоговый вычет, а значит в ноябре и декабре вычета не будет. С января будущего года отсчёт начнётся с нуля.

Читайте также статью ⇒ «Как получить налоговый вычет за лечение зубов».

Кто вправе оформить налоговый вычет на ребенка инвалида

Налоговый вычет на ребенка инвалида в 2017 году составит 6 или 12 тысяч рублей в месяц, он будет предоставляться, если выполняются следующие требования:

- ребёнку-инвалиду, которому присвоена любая инвалидная группа, должен быть несовершеннолетним;

- ребёнок-инвалид I или II группы находится в возрасте 18-24 лет, при этом обучается по очной форме в университете в качестве студента, аспиранта или интерна.

Читайте также статью ⇒ «Жилищные льготы для детей-инвалидов».

Как рассчитать налоговый вычет на ребенка инвалида

Порядок учёта налогового вычета при удержании НДФЛ предполагает:

- возникновение права на вычет с даты рождения ребёнка и до достижения им совершеннолетия;

- прекращение удержания части налога на доходы физических лиц с зарплаты;

- предоставление вычета только официально трудоустроенным гражданам;

- возможность обращения за разовым возмещением излишне удержанных с зарплаты средств в налоговую службу при отсутствии возможности оформления вычета по месту работы.

Вне зависимости от того, какую по размеру зарплату получает родитель или законный представитель (опекун, попечитель, усыновитель) ребёнка, налоговый вычет составит фиксированную сумму, равную:

- 3 тысячи рублей за 1-ого и 2-ого ребёнка в семье (за каждого);

- 6 тысяч рублей за 3-его, 4-ого и последующих детей (за каждого);

- 6 тысяч рублей за воспитание ребёнка-инвалида любой группы инвалидности (I, II, III, инвалида детства), если получать вычета не является родным родителем;

- 12 тысяч рублей за содержание ребёнка-инвалида любой группы инвалидности, если получателем налогового вычета является родной отец или мать.

Последние два вычета предоставляются на детей-инвалидов до 18 лет и детей с инвалидностью I, II групп, обучающихся в ВУЗе. Налоговый вычет в любом случае будет учитываться работодателем до тех пор, пока общая сумма заработка с начала года не достигнет 350 000 рублей.

Пример расчёта налогового вычета за ребёнка-инвалида

Родная мать ребёнка-инвалида II группы (в возрасте 15 лет) трудится официально на кондитерской фабрике и получает 50 тысяч рублей в месяц. Она подала заявление о предоставлении налогового вычета на имя работодателя несколько лет назад и продолжает получать налоговый вычет до сих пор.

Поскольку получателем вычета является родной родитель инвалида, налоговый вычет составит 12 тысяч рублей. Это означает, что НДФЛ по ставке 13% будет удерживаться только с оставшейся суммы ежемесячного заработка: 50 000 — 12 000 = 38 000 рублей.

Каждый месяц с оклада сотрудницы в налоговую службу будет перечисляться НДФЛ в размере: 38 000 х 0,13 = 4 940 рублей.

Если бы налогового вычета не было, с зарплаты происходило бы удержание следующей суммы НДФЛ: 50 000 х 0,13 = 6 500 рублей.

То есть благодаря воспитанию ребёнка-инвалида, семейный бюджет пополняется на: 6500 — 4940 = 1560 рублей.

Посмотрим, в каком месяце общий заработок с начала года достигнет 350 тысяч рублей: 350 000 : 50 000 = 7 месяцев.

Это значит, что женщина зарабатывает 350 тысяч рублей за 7 месяцев, а значит налоговый вычет перестанет предоставляться ей с 8-ого месяца — с августа, и начнёт учитываться снова с января будущего года.

За год работы женщина сэкономит: 1560 рублей х 7 месяцев = 10 920 рублей.

Какие документы понадобятся, чтобы получить налоговый вычет на ребенка инвалида в 2018 году

Чтобы добиться предоставления налогового вычета по месту работы, необходимо собрать следующий набор документов для предъявления работодателю:

| Документ | Где получить |

| Заявление о назначении налогового вычета на ребёнка-инвалида | В свободной форме |

| Ксерокопию свидетельства о рождении ребёнка | Органы ЗАГС |

| Заключение медико-социальной экспертизы о присвоении ребёнку инвалидной группы | Бюро МСЭ |

| Ксерокопию договора об усыновлении или приёме ребёнка на воспитание (для усыновителей или приёмных родителей) | Органы опеки и попечительства |

| Справка о внесении записей об отце в свидетельство о рождении ребёнка со слов матери (для матерей-одиночек) | Органы ЗАГС |

Как составить заявление на налоговый вычет на ребенка инвалида в 2018 году

Если политика предприятия предполагает оформление налогового вычета в течение определённого периода, до его окончания необходимо подать новое заявление на назначение очередного вычета. Стандартный налоговый вычет за воспитание детей можно суммировать, если детей в семье несколько.

Заявление должно быть на имя руководителя компании — в нём необходимо прописать:

- суть обращения (предоставление стандартного налогового вычета за содержание ребёнка-инвалида в фиксированном размере 6 или 12 тысяч рублей, в зависимости от статуса заявителя);

- личные данные составителя документа с указанием должности и оклада;

- фамилию, имя, отчество, возраст ребёнка;

- список приложенных к заявлению документов.

Читайте также статью ⇒ «Порядок расчёта и выплаты пенсий детям инвалидам».

Когда налоговый вычет на ребенка инвалида перестанет предоставляться

Бухгалтерия предприятия может перестать учитывать налоговый вычет на ребёнка-инвалида при исчислении НДФЛ с зарплаты родителя, если:

- Ребёнок-инвалид достиг 24 лет в случае, если он являлся студентом, аспирантом или интерном в высшем учебном заведении и обучался по очной форме (при условии наличия 1-ой или 2-ой инвалидной группы).

- Ребёнку-инвалиду любой категории инвалидности исполнилось 18 лет. Налоговый вычет может учитываться с месяца, в котором родился ребёнок, или в котором его усыновили или взяли на воспитание в семью. Вычет перестанет учитываться, как только ему исполнится 18 лет, или как только будет окончен срок действия договора с органами опеки и попечительства (или если соглашение будет расторгнуто). Если ребёнок умрёт до исполнения ему 18 лет, вычет также прекратит начисляться.

- Суммарный заработок родителя с начала года достигнет предельной суммы в 350 000 рублей (вычет прекратит предоставляться с месяца, в котором доход достигнет максимально возможного уровня).

Читайте также статью ⇒ «Предоставление инвалидам льгот при поступлении в колледж, техникум».

Законодательные акты по теме

Типичные ошибки

Ошибка: Опекун ребёнка-инвалида претендует на получение налогового вычета в размере 12 тысяч рублей.

Комментарий: Только родные родители ребёнка-инвалида имеют право на получение стандартного налогового вычета на ребёнка инвалида в размере 12000 рублей, опекуны и попечители получают его в сумме 6000 рублей.

Ошибка: Работник не располагал правом на оформление налогового вычета на ребёнка-инвалида по месту работы, поэтому не стал оформлять вычет.

Комментарий: Если по какой-то причине не удалось оформить налоговый вычет за воспитание ребёнка-инвалида у работодателя, необходимо обратиться с теми же документами в местное отделение налоговой службы — вся излишне удержанная сумма НДФЛ будет перечислена на счёт родителя.

Ответы на распространённые вопросы про налоговый вычет на ребенка инвалида в 2018 году

Вопрос №1: Можно ли продолжать получать налоговый вычет на ребёнка-инвалида, если срок действия договора о приёме его в семью на воспитание истёк, но родители планируют усыновить этого ребёнка?

Ответ: Необходимо сообщить работодателю о том, что договор с органами опеки прекратил действовать — налоговый вычет перестанет учитываться при исчислении НДФЛ. После того, как официально вступит в законную силу решение суда об усыновлении, можно подать новое заявление и начать получать вычет дальше.

Вопрос №2: Ребёнок-инвалид продолжает обучение в медицинском университете после 24 лет, можно ли и дальше получать налоговый вычет?

Ответ: Нет, на ребёнка-инвалида I и II группы, обучающегося по очной форме в университете, налоговый вычет предоставляется до 24 лет или до того возраста, в котором он получит диплом, если он будет младше 24 лет.

Видео-советы. Какие стандартные вычеты предоставляются на детей инвалидов?

В видео раскрывается информация о предоставлении стандартного вычета для детей-инвалидов в возрасте до 18 лет⇓

Оцените качество статьи. Нам важно ваше мнение:

Источник: http://kompensacii.ru/nalogovyj-vychet-na-rebenka-invalida/

Налоговый вычет на детей

У меня двое детей, и государство за это дает нам с мужем скидку при уплате НДФЛ.

Благодаря детям каждый год мы отдаем государству на 5000 рублей меньше.

Скорее всего, вы тоже получаете стандартный налоговый вычет на ребенка. Когда вы устраиваетесь на работу, бухгалтерия просит принести копию свидетельства о рождении ребенка и написать заявление на вычет.

Дальше работодатель действует сам: каждый месяц отнимает от вашей зарплаты сумму вычета и с оставшейся суммы платит 13% НДФЛ. Если такого не было, не расстраивайтесь: вычет можно вернуть за три последних года.

Елена Глубко

получает вычет на двоих детей

Государство дает вычет не на все доходы, а только на те, с которых вы или ваш работодатель платит НДФЛ. Если вы индивидуальный предприниматель на упрощенке, патенте или вмененке и со своих доходов не платите НДФЛ, вычет вам не дадут. А вот ИП на общей системе налогообложения вычет получит, потому что со своей прибыли отдает 13% государству.

Размер вычета зависит от количества детей: чем больше детей, тем меньше налог, причем вычет могут получить оба родителя.

Первый и второй ребенок освобождают от налога по 1400 рублей. Таким образом, каждый месяц я экономлю 364 рубля. Столько же экономит муж со своей зарплаты:

У новой жены Виктора только два ребенка, но за второго она получит вычет как за третьего. Минфин суммирует детей обоих родителей, поэтому общий ребенок Марии и Виктора будет третьим и на него дадут 3000 рублей вычета:

Таким образом, вычет могут получить не только родители, но и мачеха, отчим, опекуны, усыновители, попечители и разведенные родители, если они материально обеспечивают ребенка.

Вычет вам будут давать до тех пор, пока ребенку не исполнится 18 лет. Причем если ребенку исполнится 18 в начале года, ваше право на вычет не сгорит в его день рождения, а будет действовать до конца года.

На детей, которые платно или бесплатно продолжат учебу на очном отделении, вычет продлят на весь срок обучения — максимум до наступления 24 лет.

Допустим, если в июне ребенок окончил университет и получил диплом, то с июля вы перестанете получать на него вычет.

Если на старших детей вычет уже не дают, их всё равно учитывают при предоставлении вычета на младших братьев и сестер. Если у вас, к примеру, трое детей, а старшие два давно выросли и вы за них ничего не получаете, вычет за третьего ребенка всё равно останется 3000 рублей:

Бывает так, что зарплаты нет несколько месяцев: в кризис работника отправили в отпуск за свой счет или он взял больничный. В таком случае вычет за эти месяцы не сгорает, а переносится на следующий месяц и суммируется:

Но если кризис затянулся и зарплаты до конца года не будет, вычет сгорает и на следующий год не переносится.

Право на двойной вычет имеет единственный родитель, если другой умер или пропал без вести. Если родитель снова вступает в брак, он теряет право на двойной вычет.

Двойной вычет дадут и матерям-одиночкам, если в свидетельстве о рождении ребенка нет записи об отце или он внесен со слов матери.

Если один родитель отказался от своего вычета в пользу другого, ему придется каждый месяц брать с работы справку 2-НДФЛ. Работодатель, который платит двойной вычет, должен убедиться, что родитель, отказавшийся от вычета, по-прежнему работает и его доход не превысил лимит.

Для этого нужно прийти в бухгалтерию, написать заявление и приложить к нему документы:

- Копию свидетельства о рождении или усыновлении ребенка.

- Копию паспорта с отметкой о браке или свидетельство о регистрации брака, если родители женаты.

- Справку из образовательного учреждения о том, что ребенок обучается на дневном отделении, если он студент.

- Справку об инвалидности, если ребенок инвалид.

Если у ребенка только один родитель, а второй умер или пропал без вести, понадобится свидетельство о смерти второго родителя или выписка из решения суда о признании родителя безвестно отсутствующим. Если у ребенка нет отца и мать растит его одна, нужно принести справку о рождении ребенка по форме 25 и копию страницы паспорта о семейном положении, чтобы подтвердить, что мать не замужем.

Опекуны и попечители приносят документы, подтверждающие их право на воспитание ребенка.

Бухгалтер примет документы и рассчитает вычет. Если вы написали заявление не сразу, а в середине или конце года, в деньгах не потеряете: бухгалтер сделает перерасчет НДФЛ за все отработанные месяцы в этом году.

Вычет каждый год продлевается автоматически, писать новое заявление не нужно. Но оно понадобится, когда у вас родится еще один ребенок или изменится жизненная ситуация: поменяете работу или, например, создадите новую семью и будете воспитывать неродных детей.

Если за год вы меняли работу, принесите в бухгалтерию справку 2-НДФЛ с предыдущей работы. Бухгалтер учтет ваши прошлые доходы за этот год и проверит, превысили вы лимит в 350 тысяч или нет.

- Если у вас есть ребенок, вы имеете право получить налоговый вычет и снизить НДФЛ.

- За первого и второго ребенка вычет будет по 1400 рублей, за третьего и следующих — по 3000 рублей.

- Вычет предоставит ваш работодатель. Для этого напишите заявление и приложите к нему копии документов, дающих право на вычет.

- Вычет могут получить оба родителя. Единственный родитель получит вычет в двойном размере.

- Если вы работали, но вычет не получали, обратитесь в налоговую по месту жительства. Деньги вернут за последние три года.

Источник: https://journal.tinkoff.ru/money-on-kids/

Налоговый вычет на ребенка инвалида: сумма возврата

Налоговый вычет на ребенка инвалида предоставляется по стандартной государственной компенсации. К его получению могут прибегнуть родители, участвующие в обеспечении должного уровня жизни собственного отпрыска. Получение его производится через работодателя.

Налоговый вычет на ребенка инвалида

Кому предоставляют средства

Как мы уже сказали, деньги выдаются родителям, обеспечивающим своих детей. При этом, под родителями могут пониматься не только биологические их представители, но и:

- усыновители малыша, то есть приемные родители, взявшие ребенка из детского дома или дома малютки и оформившие все бумаги, предусмотренные законодательно;

- супруги биологических родителей, какого-либо прямого отношения к ребенку не имеющие, то есть не обладающие с ним кровными связями;

- супруги приемных родителей, не оформлявшие усыновление или опекунство над ребенком;

- люди, взявшие на себя ответственность в виде осуществления попечительства над ребенком;

- граждане, являющиеся опекунами детей и имеющие соответствующие документальные подтверждения.

Как часто предоставляются средства

Частота передачи на проверку искомой разновидности стандартного вычета соответствует одному разу в календарный месячный период. Продолжается выдача денег до достижения величины дохода получателя предела в 350 тысяч российских рублей. Подсчет размера полагающейся суммы производится с наступления начала года и ведется по нарастающей.

Величина вычета

Несмотря на то, что основной темой нашей статьи является предоставление денежных средств на ребенка-инвалида посредством вычета из базы, облагающейся сбором по налогу на доходы физических лиц, величины стандартного вычета, необходимо упомянуть суммы, полагающиеся родителям здоровых детей.

В каком размере предоставляются средства

Для них условия также остаются прежними: средства получают родители, принимающие участие в обеспечении ребенка. Не имеет значения, находятся они:

Дело в том, что если ушедший из семьи родитель выплачивает другому алименты на ребенка, это также понимается, как обеспечение достойных условий жизни. Следовательно, ему также по закону полагается получение стандартного вычета на детей.

На размер выплат для родителей здоровых детей влияет появление каждого конкретного отпрыска на свет:

- малыш, рожденный первым, получает вычет в размере 1 тысячи 400 российских рублей;

- второй по очереди ребенок приносит родителям сумму компенсации, аналогичную названной выше;

- третий малыш и рожденные за ним братья или сестры приносят родителям каждый по 3 тысячи российских рублей.

Эти выплаты продолжаются до достижения ребенком совершеннолетия, или же до его 24 лет, при условии, что он поступит на очное отделение Высшего учебного заведения, и успешно будет продолжать в нем обучение.

Что касается детей с инвалидностью, после окончания 2015 года в силу вступило постановление о вычислении полагающихся родителям величины вычета согласно тому, какое отношение они имеют к ребенку.

Так, по 12 тысяч рублей стандартной государственной компенсации полагается родителям детей-инвалидов, если они являются:

- его биологическими родственниками, то есть произвели отпрыска на свет;

- супругам биологических родителей;

- приемным родителям, прошедшим процедуру усыновления или удочерения отпрыска.

Средства предоставляются до достижения детьми совершеннолетия, при условии, что родители действительно принимают участие в обеспечении собственного малыша. Средства аналогичной величины предоставляются ля обучающихся в высших учебных заведениях инвалидов, младше двадцатичетырехлетнего возраста, но при условии, что они являются представителями следующих групп инвалидности:

Если родитель принял опекунство или попечительство над ребенком, он, и его супруг/а, обеспечивающие ребенка, имеют право на получение 6 тысяч российских рублей. Условия по предоставлению средств остаются прежними: оно длиться вплоть до совершеннолетия отпрыска и может быть продлено для успешно проходящих обучение в университете инвалидов до наступления 24 лет.

Оформление вычета может быть произведено в течение налогового периода непосредственно по месту трудоустройства получающего вычет сотрудника. В этой ситуации в бухгалтерский отдел компании-работодателя предоставляются бумаги, являющиеся подтверждением права на получение денежных средств.

Таблица 1. Документы, подтверждающие право на получение средств

| Документ №1 | Свидетельство о появлении ребенка на свет |

| Документ №2 | Справка, выданная в медицинском учреждении, свидетельствующая об инвалидности отпрыска |

| Документ №3 | Документ, свидетельствующий о прохождении процедуры усыновления, оформления попечительства или опекунства |

Оформление вычета также может быть произведено по окончанию годичного периода. Прохождение процедуры проводится в отделении Федеральной налоговой службы, которому конкретный налогоплательщик принадлежит согласно месту официальной регистрации.

Оформить получение средств не сложно. Для этого необходимо всего лишь составить соответствующее заявление на имя руководителя инспекции, дополнить его пакетом необходимых документов, являющихся подтверждением указанных в заявлении требований.

Видео – Стандартные вычеты на детей-инвалидов

Суммирование величин стандартного вычета

Многие родители интересуются весьма существенным моментом, связанным с определением размера полагающейся ребенку-инвалиду денежной суммы, если он является не единственным ребенком в семье.

Вопрос состоит в следующем: можно ли суммировать две величины стандартного вычета, полагающиеся ребенку с инвалидностью, одна из которых предназначается ему ввиду соответствующего состояния здоровья (инвалидности), а другая – ввиду определенной очередности появления на свет.

Раньше государственные ведомства не могли дать четкого ответа на интересующий многих родителей вопрос, однако, некоторое время назад представители Верховного суда нашей страны определили следующий факт.

Величина предоставляемых средств должна определяться с учетом перечисленных выше обстоятельств, сложившихся в жизни ребенка-инвалида, при этом эти обстоятельства не могут исключать друг друга или представлять какую-либо альтернативу для вынесения решений о предоставлении средств.

Проще говоря, деньги, полагающиеся по вычету на ребенка инвалида можно складывать

Получается вот что:

- если ребенок рожден по счету первым или вторым, величина компенсации, определяемой ему государством, составит 13 тысяч 400 российских рублей, так как складывается основная полагающаяся сумма на инвалида и сумма за искомую очередность;

- если ребенок появился в семье третьим, четвертым или в любой последующей очередности, к изначальной сумме его компенсации прибавляется 3 тысячи российских рублей.

Искомое изменение произошло только в текущем 2017 году.

Ранее Министерство Финансов России четко давало понять, что складывать суммы, тем самым увеличивая величину стандартного налогового вычета для детей инвалидов, незаконно.

Ранее организации не проводили такое увеличение, но сегодня позиция изменилась, и родители могут рассчитывать хоть на какую-то компенсацию затрат, связанных с обеспечением детей.

Приведем пример. Алиса Васильевна – мама ребенка-инвалида, единственного отпрыска в семье. Она составляет на рабочем месте заявление на предоставление ей компенсационных средств по вычету. Изначальная заработная плата Алисы Васильевны составляет 20 тысяч российских рублей.

На руки она получает 17 тысяч 400 рублей, так как по налогу на доходы физического лица теряет по 13% от каждой зарплаты. Теперь из облагаемой сбором базы (20 тысяч) ввиду выдачи стандартного налогового вычета у Алисы Васильевны вычтут 12 тысяч рублей.

Расчет полагающейся ей к выдаче суммы будет производиться следующим образом ((20 000-12 000)*13%):100% = 1 тысяча 400 рублей.

Разница между налогом на доход физического лица и зарплатой нашей героини составит 1 400 рублей, значит, на руки она получит 18 тысяч 600 рублей вместо 17 тысяч 400 рублей (20 000*13%=17 400). Получается прибавка в реальности совсем небольшой, но, тем не менее, приятной.

Подведем итоги

Семьи стремятся сэкономить на выплате подоходного налога, особенно те, которые воспитывают детей с инвалидностью.

Таким отпрыскам требуется приобретать не только стандартный набор в виде одежды, пищи, школьных принадлежностей, но также осуществлять дорогостоящее лечение, покупать различные препараты.

Облегчить финансовое бремя граждан понижением цен на искомые услуги и продукты у государства вряд ли получится, поэтому предоставляются налоговые вычеты, призванные уменьшить налоговые сборы, увеличив выдающиеся на руки родителям заработанные средства.

Получение вычета позволяет повысить благосостояние семьи

Калькулятор расчёта суммы возврата налога за ребёнка-инвалида

Источник: https://nalog-expert.com/vozvrat-nalogov/standartnyj-vychet/nalogovyj-vychet-na-rebenka-invalida.html

Вычет на ребенка-инвалида в 2018 году

Актуально на: 27 февраля 2018 г.

Стандартные налоговые вычеты, которые уменьшают налоговую базу по НДФЛ, предусмотрены ст. 218 НК РФ. В числе таких вычетов – налоговый вычет на ребенка-инвалида. О величине и порядке предоставления вычетов на детей-инвалидов в 2018 г. расскажем в нашей консультации.

Ребенок-инвалид: вычеты по НДФЛ в 2018 году

Стандартный вычет на ребенка-инвалида представляется в 2018 году в следующем размере (пп. 4 п. 1 ст. 218 НК РФ):

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет |

Таким образом, по данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

При этом в общем порядке для ребенка-инвалида стандартные вычеты 2018 предоставляются до конца того года, в котором ребенку исполнится 18 лет или 24 года соответственно. Если, конечно, облагаемый доход родителя (опекуна, попечителя и т.д.) не превысит 350 000 рублей. Ведь с месяца, в котором доход превысит 350 000 рублей, вычет на ребенка-инвалида предоставляться больше не будет.

К примеру, если студенту дневной формы обучения, являющимся инвалидом II группы, в феврале 2018 года исполнилось 24 года, вычет, с одной стороны, может предоставляться до конца 2018 года. Однако, с другой стороны, если облагаемый НДФЛ доход родителя, которому предоставляется вычет на ребенка-инвалида, в мае 2018 года превысил 350 000 рублей, то с мая 2018 года вычет больше не полагается.

Суммируются ли вычеты на ребенка-инвалида?

Вычет-НДФЛ на ребенка-инвалида суммируется со стандартным вычетом на детей, который зависит от того, какой ребенок по счету (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015).

К примеру, поскольку вычет на первого ребенка составляет 1 400 рублей, то на ребенка-инвалида в возрасте до 18 лет, который является первым ребенком, вычет для родителя составит 13 400 рублей (1 400 рублей + 12 000 рублей).

Двойной вычет на ребенка-инвалида

Стандартный налоговый вычет на ребенка-инвалида в 2018 году представляется в двойном размере в следующих случаях:

- или единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (прекращается с месяца, следующего за месяцем вступления в брак единственного родителя, опекуна, попечителя);

- или одному из родителей (приемных родителей) по их выбору на основании заявления об отказе другого родителя от получения налогового вычета.

Источник: http://GlavKniga.ru/situations/k505558

Минфин признал: вычет на ребенка-инвалида суммируется с обычным «детским» вычетом

Минфин пересмотрел свою позицию и разрешил суммировать вычет на ребенка-инвалида с «детским» вычетом, предоставляемым в зависимости от количества и очередности детей в семье. Подробности — в письме от 20.03.17 № 03-04-06/15803.

Напомним, что стандартные вычеты на детей предоставляются в следующих размерах (подп. 4 п. 1 ст. 218 НК РФ):

- 1 400 рублей — на первого и на второго ребенка;

- 3 000 рублей — на третьего и на каждого последующего ребенка;

- 12 000 рублей (для родителя, супруга (супруги) родителя и усыновителя) — на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

- 6 000 рублей (для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя) — на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

(Подробнее о предоставлении вычетов см. «Предоставляем «детские» вычеты по НДФЛ: какие документы необходимо получить от работника» и «Предоставляем «детские» вычеты по НДФЛ: как определить размер вычета»).

Ранее в Минфине неоднократно заявляли: суммировать вычет на ребенка-инвалида с «детским» вычетом, предоставляемым в зависимости от количества и очередности детей в семье, нельзя. Например, у физического лица есть двое несовершеннолетних детей, при этом второй ребенок является инвалидом.

В таком случае, считали чиновники, родитель вправе получить стандартный налоговый вычет на первого ребенка в размере 1 400 рублей, а на второго ребенка — в размере 12 000 рублей, а не 13 400 рублей (1 400 руб. + 12 000 руб.). См. письма от 02.02.16 № 03-04-05/4977, от 14.03.13 № 03-04-05/8-214, от 03.04.12 № 03-04-06/5-94 (см.

«Минфин: стандартный налоговый вычет в отношении третьего ребенка в семье, являющегося инвалидом, составляет 3000 рублей в месяц»).

Однако в 2015 году Верховный суд указал на то, что такая позиция противоречит налоговому законодательству.

Из буквального содержания подпункта 4 пункта 1 статьи 218 НК РФ следует, что общий размер стандартного налогового вычета определяется двумя обстоятельствами: каким по счету для родителя стал ребенок и является ли он инвалидом.

Эти критерии не указаны в законе как альтернативные. Следовательно, размер вычета допустимо определять путем сложения (п. 14 обзора, утв. Президиумом ВС от 21.10.15).

В Минфине учли позицию суда и признали: общая величина стандартного налогового вычета на ребенка-инвалида определяется путем сложения размеров вычета, предусмотренных по основанию, связанному с рождением ребенка (усыновлением, установлением опеки), и по основанию, связанному с тем, что ребенок является инвалидом. То есть, если, к примеру, первый ребенок является инвалидом, то вычет на него предоставляется в размере 13 400 руб. (12 000 руб. + 1400 руб.).

Источник: https://www.buhonline.ru/pub/news/2017/3/12132