Погашайте просрочки НДФЛ быстрее, чем увидит налоговая

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽.

Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу.

Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Решение Конституционного суда про штрафыот 06.02.2018 №6-П

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников.

Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф.

В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ.

Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф.

Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно.

Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой.

Учитывая прецедент, выиграть суд будет несложно.

Источник: http://blog.evotor.ru/nalogovaya-ne-oshtrafuet-za-prosrochku-esli-vovremya-ispravitsya/

Штраф по НДФЛ за несвоевременную уплату в 2018: статья и сумма наказания, оплата

НДФЛ – прямой налог на доходы граждан, регулируемый гл. 23 Налогового кодекса России. Согласно ст. 41 НК РФ доходом признается любая денежная выгода, в том числе дорогостоящие подарки и выигрыши в лотерее. Своевременная уплата налога – обязанность каждого гражданина.

Оплатить налог на доходы физических лиц обязан сам налогоплательщик либо налоговый агент. Штраф за несвоевременную уплату НДФЛ предусмотрен в размере от 20 до 40% от неуплаченной суммы налога.

При нарушении графика фиксированных платежей в налоговую физическому лицу, ИП или агенту начисляется недоимка за каждый день просрочки платежа.

Поэтому важно вовремя осуществлять погашение всех сумм налогов.

С какой суммы уплачивается налог

Налогооблагаемой базой, которую необходимо уплачивать, является, согласно ст. 210 НК РФ, любой доход и выгода по данным ст. 212. Выгода – это те средства, которые лицо могло получить за счет оборота от задержанной оплаты за дни просрочки.

Налоговая декларация

Важно! Доходы, полученные за границей, также являются объектом налогообложения.

Узнать размер налоговой базы можно на сайте с калькуляторами налогов онлайн.

Какое предусмотрено наказание за неуплату

Согласно ст. 123 за неуплату НДФЛ налоговым агентом в 2018 году установлен штраф 20 процентов от неуплаченной суммы налога НДФЛ. Если зарплата физическому лицу была выдана в натуральной форме, штрафные санкции п. 4, 5 ст. 226 НК РФ не предусмотрены.

Важно! С агента, помимо санкций, могут взыскать недоимку и пеню в случае неперечисления денег, удержанных с физлица в бюджет согласно п. 1 и 7 ст. 75, а также п. 5 ст. 108 НК РФ.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Если уплачивает физическое лицо, то размер санкций составит от 20 до 40%, в зависимости от того, умышленной была задержка или нет.

Если НДФЛ заплатили позже – какой штраф

Если сумма уплачена позже, санкция начисляется за каждый день просрочки.

Пример. Плательщик должен был погасить НДФЛ 17 мая, но по факту произвел платеж 20 мая. В данном примере пеня будет начислена за 4 дня: 16, 17, 18 и 19 мая.

20 мая – день оплаты налога санкциями не облагается. Например, налог для ИП составляет 72 тыс. руб. Тогда за 4 дня пеня составит 72 000 руб. × 10% / 300 × 4 дня = 96 руб.

Штраф составит 20% от 72 000 – т.е. 14 400 руб. Итого: 14 496 руб.

Налогоплательщик оплачивает просроченную задолженность в Сбербанке

Важно! Начисляется штрафная санкция не только за просрочку платежа, но и за умышленное занижение налогооблагаемого дохода. В этом случае сумма с 20% повышается до 40%. Влечет за собой наказание неправомерное применение вычетов и декларация доходов в меньшем размере.

Штрафовать уполномочен представитель инспекции. Штраф за неуплату НДФЛ и пеня начисляются автоматически в базе данных при непоступлении в срок платежки с необходимой оплатой.

Для НДФЛ установлены сроки осуществления проводки – платежный календарь:

- формы 6-НДФЛ и 2-НДФЛ за отчетный год в ИФНС сдаются по 2 апреля включительно агентами – организациями и ИП;

- 6-НДФЛ за 1 квартал 2018 г. – до 3 мая;

- 6-НДФЛ за полгода – до 31 июля;

- 6-НДФЛ за 9 месяцев – до 31 октября.

Работодатели производят отчисления в целях налогообложения в ИФНС не позднее дня, который следует за днем выплат заработной платы сотрудникам. ИП на ОСНО, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, уплачивают в бюджет налоги 15 января, 15 июля и 15 октября. Если деньги на счет ИФНС не поступят до указанных дат, начисляется штраф за несвоевременное перечисление НДФЛ.

Как приходит уведомление о штрафе за просрочку НДФЛ

Представитель ИФНС формирует автоматически в программе документ о несдаче НДФЛ налогоплательщиком или агентом.

Важно! Сведения о неоплате НДФЛ формируются для физ. лиц в течение 10 дней по факту просрочки платежа. После этого направляется требование согласно п.1. ст. 70 НК РФ гражданину в течение 3 месяцев.

После этого поручение об уплате налога направляется лицу по почте. Отследить статус задолженности по любым налогам, в том числе штраф НДФЛ можно на официальном сайте налоговой службы. Кроме того, сайт автоматически отправляет зарегистрированным пользователям на личную электронную почту уведомление о наличии задолженности по налогу.

Как оплатить штраф по НДФЛ за несвоевременную уплату 2018

ИП обратилась в ИФНС по месту жительства

Чтобы избежать наказания в виде штрафа, необходимо своевременно оплатить НДФЛ. Но если обстоятельства сложились так, что выплаты пени и штрафа не избежать, то оплатить долг можно 4 способами:

- через сайт nalog.ру;

- ИФНС – инспекции;

- с помощью специальной программы;

- через Сбербанк.

Образец форм 2-НДФЛ и 6-НДФЛ можно найти на сайте налоговой либо запросить в инспекции по месту проживания.

Как избежать штрафа

Смягчающими юридическими обстоятельствами по просрочке НДФЛ являются:

- отсутствие более ранних просрочек у ИП и физ. лица;

- невозможность доказать злой умысел;

- признание вины, попытка договориться;

- добросовестная уплата налогов;

- предбанкротное состояние;

- банкротство;

- увольнение бухгалтера, поиск нового сотрудника;

- статус бюджетной и градообразующей компании;

- некоммерческий характер деятельности организации.

Важно! В 95% случаев налоговики не идут навстречу неплательщикам: агенту по долгу службы необходимо оштрафовать провинившееся лицо. В связи с этим гарантировать отсутствие санкций может только ранняя уплата налогов.

Физлицо считает, какую пеню придется заплатить

Можно попробовать походатайствовать о снижении размера штрафа. Срок подачи заявления, согласно п. 5 ст. 101.4 НК РФ, составляет 1 месяц со дня уведомления о наличии правонарушения сотрудником ИФНС.

В заявлении указать по пунктам обстоятельства, смягчающие вину налогоплательщика.

Если ИФНС игнорирует ходатайство даже после 2-й попытки, придется обратиться в суд. Но нужно хорошо обдумать, является ли этот шаг верным: в случае обращения в суд могут быть обнаружены другие нарушения со стороны лица в ходе судебной экспертизы. Кроме того, с 2015 года законодательство заметно ужесточилось: теперь выиграть процессы, связанные с неуплатой НДФЛ, стало гораздо сложнее.

К сожалению, штраф по НДФЛ за несвоевременную уплату в 2018 году – не редкость. Не имеет значения, умышленно ли нарушены сроки уплаты или нет – ИФНС разбираться в этом вряд ли станет.

Да и фактор автоматизации играет важную роль – санкции начисляются автоматически. Поэтому необходимо осуществлять оплату в срок.

Для этого существует масса удобных инструментов – платежные календари и планировщики, доступные каждому.

Источник: https://shtrafsud.ru/prochie-shtrafy/za-nesvoevremennuyu-uplatu-ndfl.html

Штрафы при неуплате ндфл

Налоги – это один из самых главных источников наполнения госбюджета. Соответственно, государство внимательно следит, чтобы все налогоплательщики совершали предусмотренные законодательством отчисления своевременно и в полном объеме.

Для нарушителей предусмотрены различные варианты наказания, вплоть до лишения свободы. Впрочем, за решетку в России могут отправить только при явном умышленном характере нарушения норм налогового законодательства или при серьезных недоимках.

Штраф за неуплату НДФЛ

Налог на доходы физлиц достаточно часто называют еще подоходным. За его несвоевременное перечисление в бюджет либо за неуплату предусмотрено наказание в соответствии с действующими нормами НК РФ. Следует отметить один момент. В России плательщиками НДФЛ являются:

В первом случае это работодатели, выплачивающие заработную плату сотрудникам. Именно на них возложена обязанность определить размер подоходного налога для каждого работника, а также перечислить данные средства в бюджет.

https://www.youtube.com/watch?v=IC7ThmPtDug

Облагаются НДФЛ налоговые резиденты РФ и нерезиденты, получающие прибыль на территории России.

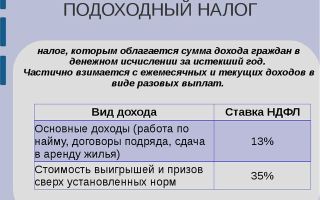

Следует отметить, что рассчитывается подоходный налог по разным процентным ставкам, а платить его нужно со всех видов дохода. Впрочем, в НК РФ предусмотрены некоторые исключения. Наиболее распространенной является ставка 13 процентов.

Немного меньше нужно будет перечислить в бюджет при получении такого вида доходов, как дивиденды. В данном случае действует ставка 9 процентов. Кстати, здесь следует отметить один момент.

Лица, не проживающие на территории РФ, но получающие здесь дивиденды, обязаны отдать государству 15 процентов.

Иная ситуация с банковскими вкладами и денежными призами/выигрышами, превышающими 4 тысячи рублей. Для таких доходов налог рассчитывается исходя из ставки 35 процентов. Ну и, наконец, последний вариант. Лица, не проживающие в России, но при этом получающие прибыль от деятельности компаний, работающих на территории страны, должны отдавать государству 30 процентов от такого дохода.

В зависимости от того, кто является плательщиком НДФЛ – частное лицо или налоговый агент – определяется крайний срок перечисления средств в бюджет. Заработная плата сотрудникам выплачивается, как известно, 2 раза в месяц – сама зарплата плюс аванс. Однако подоходный налог согласно законодательству, удерживается единожды за истекший месяц.

Между способом выплаты зарплаты и сроком уплаты НДФЛ существует прямая связь. Давайте рассмотрим возможные варианты. В частности, если заработная плата выплачивается сотрудникам наличными в банке, то подоходный налог удерживается в день, когда средства поступили в банк.

При получении зарплаты в кассе предприятия НДФЛ нужно заплатить не позже, чем на следующий день. Несколько иная ситуация с заработной платой, перечисляемой сотруднику в безналичном виде – на банковский счет или карточку.

В таком случае законодательство требует уплаты подоходного налога в этот же день.

Теперь давайте поговорим об ответственности недобросовестных плательщиков. Следует отметить, что налоговый агент не платит НДФЛ со своих доходов. Его обязанность заключается в правильном расчете и своевременном перечислении средств в бюджет.

Фактически налоговый агент является посредником между физическими лицами и государством. Расчетом величины заработной платы и удерживаемого с нее НДФЛ на предприятиях занимаются бухгалтеры.

Впрочем, в подавляющем большинстве случаев к их услугам прибегают и индивидуальные предприниматели, использующие наемный персонал.

Контролировать правильность начисления и своевременность перечисления подоходного налога в бюджет – это обязанность самого агента. Его, в свою очередь, мониторят сотрудники фискальных органов. В случае неуплаты или несвоевременного перечисления, к налоговому агенту применяются штрафные санкции в виде штрафа.

Рассчитывается он достаточно просто. Согласно действующему законодательству, штраф составляет 20 процентов от суммы, которая должна была быть перечислена государству в качестве подоходного налога.

Такое наказание применяется как в случае неуплаты НДФЛ налоговым агентом, так и при несвоевременном перечислении средств.

Стоит отметить, что помимо выплаты штрафа, нужно будет также погасить и задолженность перед государством.

Обязательным условием для наказания является отсутствие у налогового агента каких-либо препятствий для своевременного и правильного вычета налога. Еще один, достаточно важный момент.

Иногда возникают ситуации, когда НДФЛ был удержан налоговым агентом, однако средства не были перечислены в бюджет своевременно. В таких случаях его оштрафуют за каждый день просрочки платежа.

Частное лицо, которое самостоятельно платит НДФЛ, также наказывается штрафом при несвоевременном перечислении средств. Здесь наказание может быть разным. В частности, при обычной просрочке платежа на недобросовестного плательщика наложат штраф в размере 20 процентов от не перечисленного государству подоходного налога.

Однако нередко физлица умышленно скрывают какую-то часть полученного ими дохода. Соответственно, государству в качестве НДФЛ перечисляется меньшая сумма. Если это выявят сотрудники налоговой, но такому плательщику придется заплатить штраф в размере 40 процентов.

В случае просрочки платежа частное лицо будет вынуждено заплатить пеню за каждый день задержки.

Рассмотрим еще один важный момент – срок давности. Согласно действующему законодательству, фискалы имеют право выписать штраф за несоблюдение сроков уплаты НДФЛ в течение 3-х лет.

Точкой отсчета в данном случае является день, когда плательщик должен был перевести средства государству, но не сделал этого.

При этом на пени и штрафы срок давности не распространяется – их придется платить в любом случае.

Штрафы по НДФЛ

Каждый работодатель, независимо от того, является он ИП или юридическим лицом, обязан уплачивать в казну государства налог за своих работников.

Ведь каждое предприятие выступает для своих сотрудников в качестве налогового агента, поэтому оно с дохода людей удерживает определенную сумму денег, установленную налоговой службой.

Но что, если фирма не будет платить подоходные налоги, какие меры тогда может предпринять налоговая инспекция? В данной статье мы поговорим о том, какие в 2017 году предусмотрены штрафы по НДФЛ и что бывает, когда организацией допускается опоздание с уплатой.

Как выявляются причины для штрафа

Налоговая служба может выявить неуплату или недоимку налога на доходы физических лиц путем проверок и проведения специального мониторинга.

У налоговиков имеются и другие инструменты, при помощи которых они могут оперативно обнаружить просрочку. Согласно ст.

70 действующего НК РФ, ИФНС, если выявляет задержку, должна в течение трех следующих месяцев предъявить требования по выплате долга и всех пеней.

До 2016 года действовало правило. Компания, когда снимала с лицевого банковского счета деньги для выплаты заработных плат своим работникам, была обязана в этот же день уплатить налог.

Теперь же действует другое правило, согласно которому деньги можно перечислять в налоговую инспекцию на следующий день после этой финансовой операции.

Что касается НДФЛ с отпускных денег или выплат по больничному листу, то допускается оплата налога до конца месяца.

Штрафные санкции

Если перечисление налога произошло не вовремя, то компании придется заплатить штраф. Его размер составляет 20% от денег, которые она должна была уплатить. Об этом говорит ст. 123 НК РФ.

Но если имело место непреодолимое препятствие, которое помешало вовремя отдать деньги в бюджет, то в этом случае штрафных санкций быть не может.

Однако агенту придется доказать, что такое препятствие действительно было.

Когда сотрудник получает заработную плату в денежной или натуральной форме, тогда удерживание налога происходит в сам момент поступления денег.

Чтобы не получить штрафы за неоплаченный налог, нужно заранее уведомить налоговый орган о том, что компания не имеет возможности удержать НДФЛ. Такое же уведомление предприятие отправляет и своему работнику, являющемуся физическим лицом.

Уведомление делается в виде справки формата 2-НДФЛ, причем отправляется оно до 1 марта года, который идет за отчетным.

Когда налоговым агентом был произведен вычет с зарплаты работников, но, тем не менее, деньги вовремя не были перечислены в налоговую инспекцию, то за каждый день просрочки идут пени, и их размер составляет 1/300 часть от действующей ставки рефинансирования. Ставка рефинансирования определяется Центральным банком России.

Когда работодатель не удержал из зарплаты сотрудника налог, то начислять штрафы и пени налоговики не смогут, потому что, согласно закону, налоговый агент из собственных финансовых средств платить НДФЛ за сотрудников не должен.

Соблюдать срок оплаты НДФЛ также важно, потому что при его нарушении грозит штраф в размере 200 рублей за каждую справку, которая не была подана. А если вовремя не был подан ежеквартальный отчет, придется заплатить по одной тысяче рублей за каждый месяц просрочки. Подачу делать следует вовремя.

Для физических лиц

Физические лица, которые замечены в самозанятости и которые при этом не оформлены как индивидуальные предприниматели, должны самостоятельно делать 13% отчисления со своих заработков.

Если человек не платит, то с него взимается штраф 20%, а если был доказан злой умысел – размер штрафа возрастает до 40%. Свои декларации самозанятый человек относит в местное отделение налоговой службы сам. В ней он приписывает все доходы, которые были им получены в течение отчетного периода.

За недостоверные сведения или неполную информацию также грозят штрафные меры, ведь нарушение это серьезное.

Перечисление НДФЛ раньше выплаты зарплаты возможно, но лучше этого не делать. Потому что налоговая инспекция эти деньги может не посчитать как НДФЛ, поскольку они брались не из заработной платы сотрудников. Потом по решению суда компания сможет доказать, что она права и имела право так сделать, но на это придется потратить время.

Чтобы не получить штраф за несвоевременную уплату НДФЛ, бухгалтерия предприятия должна своевременно перечислять деньги в налоговый орган. Просрочку допускать не нужно, потому что налоговики имеют в своем арсенале много методов для быстрого выявления нарушений. За сдачу отчетности отвечает главный бухгалтер, и непредоставление бумаг вовремя – это всегда его вина.

Штраф за просрочку уплаты НДФЛ

Платеж просрочен на один день. Главное слово здесь – «просрочен», на практике это означает, что произошло нарушение. А за нарушение Налогового кодекса положены санкции. И они налагаются не произвольно, а на основании закона и в строгом порядке.

Из письма в редакцию

Разъясните, пожалуйста, порядок начисления штрафа за несвоевременную уплату НДФЛ. Допустим, у меня срок оплаты стоит 10-го числа, перечислила 12-го. За сколько дней будет пеня? Штраф ИФНС начисляет от общей суммы, не перечисленной 10-го числа, в размере 20 процентов. Насколько это правомерно?

Мнение эксперта

Сначала расскажем о пенях.

Согласно пункту 3 статьи 75 Налогового кодекса, пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего дня за днем, установленным законодательством для уплаты налога в бюджет.

Поэтому, если срок перечисления НДФЛ в бюджет 10 марта 2017 года, налог уплатили 12 марта 2017 года, то пени начисляются с 11 марта 2017 года.

Согласно позиции Минфина России (см. письмо от 5 июля 2016 г. № 03-02-07/2/39318) день погашения недоимки в расчет пеней не включается. Значит, в вашем случае пеня должна быть начислена за один календарный день – 11 марта 2017 года.

Например, просроченная сумма НДФЛ составляет 100 000 руб. Ставка рефинансирования (ключевая ставка) Банка России в период просрочки составила 10%. Сумма пени за просрочку уплаты НДФЛ составит 33,33 руб. (100 000 руб. × 10% : 300 × 1 дн.).

Теперь о штрафе.

Оштрафуют вас по статье 123 Налогового кодекса: «Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению».

Привлекают к ответственности по этой статье после проведения выездной или камеральной налоговой проверки.

Когда по результатам камеральной проверки выявят просрочку, составят акт проверки.

Даже если просрочка уплаты НДФЛ составила всего один день, Налоговый кодекс не содержит положений, на основании которых организация может быть освобождена от ответственности.

Однако вы вправе обратиться в налоговую инспекцию с просьбой об уменьшении размера штрафа на основании подпункта 3 пункта 1 статьи 112 Налогового кодекса.

В этой норме речь идет о смягчающих вину обстоятельствах, среди которых указаны «иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность».

В вашем случае смягчающим обстоятельством вы можете попробовать заявить незначительный срок просрочки. Но не факт, что налоговая инспекция пойдет вам навстречу и снизит штраф.

Электронная версия журнала

«НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА»

Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков.

Штраф за неуплату НДФЛ

Актуально на: 1 декабря 2015 г.

Обязанность по уплате НДФЛ может лежать на самом налогоплательщике – физическом лице, в том числе ИП (п. 1 ст. 227, п. 2 ст. 214, п. 1 ст. 228 НК РФ), либо на налоговом агенте, выплачивающем облагаемые НДФЛ доходы физлицам (п. 1 ст. 226 НК РФ). За неуплату налога или несвоевременную уплату предусмотрены штрафы.

Штраф за неуплату НДФЛ налоговым агентом

Если налоговый агент не удержит и/или не перечислит НДФЛ с дохода налогоплательщика, либо не полностью удержит и/или не полностью перечислит налог, то с налогового агента может быть взыскан штраф в размере 20% от суммы, которая необходимо было перечислить в бюджет (ст. 123 НК РФ).

Правда, только в том случае, когда у агента была возможность удержать НДФЛ из доходов физлица. Ведь если гражданину был выплачен доход, к примеру, только в натуральной форме, то удержать с него налог нельзя (п. 4, 5 ст. 226 НК РФ, п. 21 Постановления Пленума ВАС от 30.07.2013 № 57).

И в такой ситуации штраф к налоговому агенту неприменим.

В некоторых случаях налоговики пытаются взыскать с налогового агента помимо штрафа еще недоимку и пени.

Штраф за несвоевременное перечисление НДФЛ налоговым агентом

Источник: http://bouncekitchen.ru/2815-shtrafy-pri-neuplate-ndfl/

Ответственность за неуплату или несвоевременную уплату НДФЛ

Неуплата НДФЛ — ответственность за несоблюдение правил начисления и сроков перечисления налога распространяется как на налогового агента, так и на лиц, получающих от него доход. Наибольший интерес представляют ситуации, когда ответственность за неуплату налога возникает у работника, но не лишним будет знать последствия и для работодателя.

Нормативная база для привлечения к ответственности

Состав доходов для начисления НДФЛ

Нарушение законодательства по НДФЛ налогоплательщиком

Размер штрафных выплат за недоимку по НДФЛ

Возможные последствия недоплаты НДФЛ налоговым агентом

Период привлечения к ответственности за правонарушение

Нормативная база для привлечения к ответственности

Основой для возникновения неблагоприятных последствий за нарушение порядка исчисления и уплаты налогов служат положения гл. 15 НК РФ. Ее содержание касается в том числе граждан и предприятий, для которых один из видов подобной ответственности наступает за неуплату НДФЛ за отчетный период.

Применение штрафов как инструмента воздействия на нарушителя законодательства не аннулирует его обязательств по уплате НДФЛ (п. 5 ст. 108 НК РФ) и пеней в размере 1/300 учетной ставки Центробанка (п. 4 ст. 75 НК РФ), которые также становятся частью налоговых поступлений в бюджет.

Состав доходов для начисления НДФЛ

В наиболее общем виде определение дохода как базы для начисления налогов нашло свое отражение в ст. 41 НК РФ. Оно сформулировано как идентифицированная с достаточной долей уверенности экономическая выгода в денежном или натуральном выражении.

В отношении НДФЛ данный термин уточняется в ст. 210 НК РФ как различные виды поступлений в денежном виде, оплата товарами, а также материальная выгода согласно ст. 212 НК РФ. Кроме того, законная возможность использовать доходы также приравнивается к их поступлению.

Указанные определения в совокупности формируют понятие налогооблагаемой базы для НДФЛ. Поступления из-за рубежа рассматриваются в составе доходов только для резидентов.

Нарушение законодательства по НДФЛ налогоплательщиком

НК РФ четко регламентирует отчетный период и окончательные сроки уплаты НДФЛ. Согласно ст. 227–228 НК РФ окончательный расчет налога производится за год. Оплатить его нужно не позднее 1 июля года, следующего за указанным периодом.

Перечисление средств в бюджет в меньшем объеме, чем предусмотрено расчетом, признается нарушением законодательства.

Для возмещения недополученных сумм нарушителю могут быть выданы предписания об оплате неустойки, помимо суммы просроченной задолженности.

Аналогичная ситуация и с неплательщиками — индивидуальными предпринимателями. Им за неуплату НДФЛ также могут быть начислены пени в соответствии с п. 9 ст. 227 НК РФ.

Ст. 226 НК РФ на работодателей, независимо от организационно-правовой формы, возложена обязанность исчислять и уплачивать налог за работников в качестве налогового агента.

В случае нарушения ими данной обязанности они также могут понести ответственность за неуплату НДФЛ.

Однако это не значит, что в подобной ситуации отсутствует возможность привлечения к ответственности налогоплательщика.

Важно! Комплексный анализ положений ст. 109 и 226 НК РФ позволяет сделать вывод, что неприменение санкций к наемному работнику возможно только при наличии веских доказательств отсутствия его вины.

Работодатель обязан в течение 2 месяцев по окончании учетного периода, а точнее до 1 марта, известить налоговые органы и налогоплательщика о невозможности удержать НДФЛ. Если это было сделано, но получатель дохода ничего не предпринял и у него нет доказательств своей невиновности, все взыскания обращаются на него.

Дополнительные разъяснения по этому поводу приведены в письме Минфина России от 10.06.2013 № 03-04-05/21472, в котором рассмотрен подобный случай, когда НДФЛ был недоплачен в бюджет. Факт правонарушения имел следующие особенности:

-

в момент получения доходов налог не был удержан и оплачен;

-

налогоплательщик не был уведомлен о факте неуплаты в установленный законодательством срок.

Тот факт, что работник не был извещен о неудержании положенных сумм налога с доходов, по мнению чиновников, является неопровержимым доказательством отсутствия умысла и подтверждает его невиновность. Ссылаясь на п. 2 ст.

109 НК РФ, чиновники делают вывод о невозможности применения штрафов, приведенных в ст. 122, в подобной ситуации.

В то же время работники финансового ведомства не дают четкого разъяснения, а только указывают на необходимость учесть факт неосведомленности ответчика при рассмотрении дела.

Налогоплательщику следует самостоятельно перестраховаться на такой случай и запросить у работодателя справку по форме 2-НДФЛ, проявив осмотрительность. Можно использовать и любой другой вариант получения документального подтверждения уплаты налога, чтобы избежать ответственности за неуплату НДФЛ перед ФНС.

Размер штрафных выплат за недоимку по НДФЛ

Уклонение от уплаты НДФЛ, а также непредставление налоговой отчетности в срок является основанием для привлечения к ответственности в соответствии с положениями ст. 122 НК РФ.

В ст. 229 НК РФ содержится требование ко всем физическим лицам подать декларацию в срок до 30 апреля года, следующего за отчетным:

-

по операциям, связанным с предпринимательством;

-

при условии, что НДФЛ не был уплачен налоговыми агентами с полученной работником заработной платы, доходов от реализации недвижимости, а также поступлений от реализации любого иного имущества и его прироста, относящегося к налоговой базе.

По доходам от иностранных компаний отчитываются только резиденты РФ.

Одновременное непредставление отчетности по форме 3-НДФЛ и неуплата НДФЛ по положениям ст. 122 НК РФ влекут за собой штраф в размере 20% от суммы образовавшейся задолженности. Если физическое лицо не знало о сумме задолженности, это не станет препятствием для ее взыскания и будет для него весьма неприятной неожиданностью.

Возможные последствия недоплаты НДФЛ налоговым агентом

На всех хозяйствующих субъектов, выступающих в качестве налоговых агентов, возложена обязанность ежемесячно исчислять и удерживать с дохода работника НДФЛ по ставке 13% в день его выплаты.

Несвоевременное либо неполное исполнение указанной нормы повлечет за собой ответственность за неуплату НДФЛ и приведет к негативным финансовым последствиям для компании или индивидуального предпринимателя.

При неуплате НДФЛ инспекциям на основании ст. 46 НК РФ предоставлено право взыскивать недоимку и пени в принудительном порядке. Помимо этого, ст. 123 НК РФ дает право налагать штрафные санкции в размере 20% от недоплаченной суммы не только в случае отсутствия перечисления, но и при возникновении задержки выплаты, пусть даже на 1 день.

Возможность взимать штраф за просрочку появилась у налоговиков с 2010 года после принятия ФЗ от 27.07.2010 № 229-ФЗ. Насколько соотносится приведенная норма с закрепленными в кодексе принципами налогообложения, пока неясно, так как судебная практика по данному вопросу отсутствует.

В соответствии с подп. 3 п. 1 ст. 112 НК РФ суды и налоговые службы могут соразмерно снизить размер взыскания штрафов. Рассмотрим 1 из возможных сценариев применения наказания за просрочку выплат.

Пример

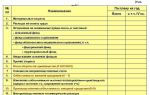

Крупная торговая сеть выплачивает в одном из своих магазинов заработную плату наличными через кассу. Налог перечисляется в бюджет спустя 2–3 дня после выплаты работникам положенного вознаграждения за труд. Размер примененных к компании санкций отразим в таблице.

Расчет размера санкций за просрочку уплаты НДФЛ

| Получение заработной платы в кассе | Перечисление НДФЛв бюджет | Штраф (гр. 4 × 20%), руб. | ||

| Дата | Сумма, руб. | Дата | Сумма, руб. | |

| 1 | 2 | 3 | 4 | 5 |

| 12 января | 260 000 | 14 января | 33 800 | 6 760 |

| 12 февраля | 260 000 | 14 февраля | 33 800 | 6 760 |

| 12 марта | 260 000 | 14 марта | 33 800 | 6 760 |

| 11 апреля | 260 000 | 13 апреля | 33 800 | 6 760 |

| 11 мая | 260 000 | 13 мая | 33 800 | 6 760 |

| 11 июня | 260 000 | 13 июня | 33 800 | 6 760 |

| 11 июля | 260 000 | 13 июля | 33 800 | 6 760 |

| 11 августа | 260 000 | 13 августа | 33 800 | 6 760 |

| 11 сентября | 260 000 | 13 сентября | 33 800 | 6 760 |

| 11 октября | 260 000 | 13 октября | 33 800 | 6 760 |

| 11 ноября | 260 000 | 13 ноября | 33 800 | 6 760 |

| 11 декабря | 260 000 | 13 декабря | 33 800 | 6 760 |

| Итого | 3 120 000 | 405 600 | 81 120 |

Как видно из примера, для компании складывается неприятная ситуация, когда, фактически не имея задолженности по НДФЛ перед проверкой, она вынуждена нести убытки от примененных штрафов за пропуск срока перечисления налога.

Период привлечения к ответственности за правонарушение

Механизм определения срока исполнения налоговых обязательств регламентируется ст. 6.1 НК РФ. Применяя положения данной статьи, следует учитывать обстоятельства, приведенные в ст. 109 НК РФ, которые могут повлиять на порядок расчета. Стандартный срок исковой давности для привлечения к ответственности за неуплату НДФЛ в форме штрафов установлен ст. 113 и не может превышать 3 лет.

Поскольку понятие «срок давности» распространяется только на суммы штрафов как критерий ответственности за правонарушение, он согласно ст. 113 НК РФ не распространяется на сумму налога и пени, которые необходимо возместить.

Обратите внимание! Опираясь на абз. 3 ст. 45 НК РФ, проверяющие считают, что дата окончания срока по исполнению обязательств по налогу не влияет на факт просрочки налоговой инспекцией последнего дня для обращения взыскания к плательщику.

Таким образом, для недоимки по налогу и пеней понятие срока исковой давности отсутствует. Однако общий срок взыскания складывается из возможной суммарной продолжительности всех необходимых процессуальных действий.

Факт просрочки даты перечисления НДФЛ выявляется инспекторами в ходе проверок или в процессе изучения отчетности.

Выявленные по результатам контроля отчетов нарушения оформляются актом, знакомить с которым налогоплательщика налоговые органы не должны.

Налогоплательщик в обязательном порядке извещается о недоимке только по результатам выездной либо камеральной проверки. Требование о необходимости доплатить налог выставляется налогоплательщику через 3 месяца со дня обнаружения факта недоплаты.

Органам ФНС дано право впоследствии направлять взыскание указанных сумм на расчетные счета клиентов, иное имущество должника, в том числе путем обращения с исками в суд (ст. 45, 46, 69, 70 НК РФ).

Источник: https://buhnk.ru/ndfl/otvetstvennost-za-neuplatu-ili-nesvoevremennuyu-uplatu-ndfl/

Пени с налогового агента по НДФЛ, или Чему быть, того… миновать?

Автор: Комарова И.

Обязанность по уплате НДФЛ в силу положений Налогового кодекса распространяется как на налогоплательщиков-физлиц (например, при продаже жилья и т.п.

), так и на налоговых агентов, которые являются источником выплаты соответствующего дохода (зарплата, приз и т.д.).

При этом последние несут ответственность за несвоевременную или не в полном объеме уплату по факту «чужого» налога.

Возможно, именно поэтому в некоторых случаях налоговый агент может «уйти» не только от штрафных санкций, но и от уплаты пеней при несвоевременном перечислении НДФЛ.

Налоговыми агентами признаются лица, на которых в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет (ст. 24 НК РФ). Стандартный «пакет» обязанностей налоговых агентов определен п. 3 ст. 24 Кодекса. Так, им вменяется в обязанность:

— правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджет на соответствующие счета Федерального казначейства;

— письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

— вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджет налогов, в том числе по каждому налогоплательщику;

— представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

— в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов;

— другие обязанности, предусмотренные Кодексом (п. 3.1 ст. 24 НК РФ).

Особенности исчисления НДФЛ, порядок и сроки его уплаты налоговыми агентами регламентированы ст. 226 Кодекса. Данной нормой установлены основные «правила игры» для налоговых агентов, за нарушение которых агенту придется отвечать.

Налог не уплачен

Как мы уже отметили, в обязанность налогового агента в том числе входит удержать и уплатить в бюджет соответствующую сумму налога с дохода, выплаченного налогоплательщику «физику». Их неисполнение чревато привлечением налогового агента к ответственности. Правда, здесь есть нюансы. Начнем же мы с самого «страшного» — налоговый агент по НДФЛ не уплатил налог в бюджет.

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению. Это предусмотрено ст. 123 Кодекса, которой устанавливается ответственность за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов.

Отметим, что при применении данной нормы в первую очередь необходимо разобраться, была ли вообще у налогового агента возможность удержать налог и уплатить его в бюджет. Ведь, как указано в совместном Постановлении Пленумов ВС и ВАС от 11 июня 1999 г.

N 41/9, если доход получен налогоплательщиком в натуральной форме и денежные выплаты в данном налоговом периоде ему не производились, у налогового агента отсутствует обязанность по удержанию налога. Соответственно, раз в данном случае налоговый агент не должен ни удерживать налог, ни уплачивать его в бюджет, то о санкциях по ст.

123 Кодекса в отношении него и речи быть не может. Аналогичная позиция изложена и в Постановлении Пленума ВАС от 30 июля 2013 г. N 57. В п. 1 данного Постановления также сказано, что в случае, когда денежные выплаты в налоговом периоде налогоплательщику не производились и удержание суммы налога оказалось невозможным, налоговый агент на основании пп. 2 п. 3 ст.

24 Кодекса обязан лишь исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности соответствующего налогоплательщика. А в п. 21 Постановления Пленума ВАС N 57 уточнено, что правонарушение, предусмотренное ст.

123 Кодекса, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

Впрочем, помимо штрафа налоговые органы частенько пытаются взыскать с налогового агента и саму налоговую недоимку, а заодно и пени. Вопрос в том, насколько это правомерно? На практике возможны две ситуации.

Ситуация 1. Налоговый агент по НДФЛ не удержал налог, хотя такая возможность была, и, соответственно, не уплатил его в бюджет.

Что касается взыскания налоговой недоимки, то в подобных ситуациях это незаконно. Ведь п. 9 ст. 226 Кодекса установлено, что уплата НДФЛ за счет средств налоговых агентов не допускается. А вот что касается начисления пеней, то в этой части мнения разделились. Причем, как это ни удивительно, налоговые органы по данному вопросу занимают более выгодную позицию, нежели «высшие» судьи.

Так, в Письме ФНС от 4 августа 2015 г. N ЕД-4-2/13600, руководствуясь тем, что уплата налога за счет средств налогового агента не допускается, чиновники пришли к выводу, что при таких обстоятельствах и пени начислять нет никаких оснований.

Подобный подход встречается и в судебной практике. В частности, из Постановления Арбитражного суда Восточно-Сибирского округа от 17 июня 2016 г.

N Ф02-1892/2016 следует, что налоговый агент по НДФЛ может «попасть» на пени за несвоевременную уплату налога в бюджет только при условии, что налог им был удержан.

В то же время Пленум ВАС в Постановлении N 57 все же счел, что начисление пеней налоговому агенту все же возможно.

«Высшие» судьи приняли во внимание компенсационный характер пеней как платежа, направленного на компенсацию потерь государственной казны в результате неуплаты налога в срок.

А потому они решили, что с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени за период с момента, когда налог должен был быть им удержан и перечислен в бюджет, до наступления срока, в который обязанность по уплате налога должна быть исполнена налогоплательщиком самостоятельно по итогам соответствующего налогового периода. Иными словами, пени начисляются с даты фактической выплаты налогоплательщику дохода до 15 июля следующего года (п. 4 ст. 218 НК РФ).

Обратите внимание! В случае неудержания налога при выплате денежных средств иностранному лицу с налогового агента могут быть взысканы как налог, так и пени, начисляемые до момента исполнения обязанности по уплате налога. В этом едины как «высшие» судьи (см. п. 2 Постановления Пленума ВАС N 57), так и налоговые органы (см., напр., Письмо ФНС от 22 августа 2014 г. N СА-4-7/16692).

Ситуация 2. Налоговый агент удержал НДФЛ из доходов физлица, но не перечислил его в бюджет.

При таких обстоятельствах налоговые органы, действительно, вправе взыскать с налогового агента как налоговую недоимку, так и соответствующую сумму пеней. Никаких для этого «противопоказаний» нет (п. п. 1 и 7 ст. 75, п. 5 ст. 108 НК РФ).

Налог уплачен с опозданием

В принципе законодательством должны быть предусмотрены своего рода стимулы для того, чтобы налоговые агенты по НДФЛ не забывали про свои обязанности по уплате удержанного НДФЛ в бюджет.

Причем это может быть не только «кнут» в виде штрафа, но и «пряник» в виде освобождения или смягчения ответственности.

Источник: http://112buh.com/novosti/2016/peni-s-nalogovogo-agenta-po-ndfl-ili-chemu-byt-togo-minovat/

Ответственность за неуплату НДФЛ в 2018 году

Взиманием налогов с граждан России занимается налоговая служба, руководствуясь Налоговым кодексом РФ (далее НК РФ).

Каждый человек трудоспособного возраста хоть раз слышал аббревиатуру НДФЛ, но не все знают, что она означает. НДФЛ — налог, облагающий доходы физических лиц или «подоходный».

Работающие граждане часть своего дохода отдают в казну государству в качестве налога. Из средств налогоплательщиков государство платит пенсии, пособия и зарплаты бюджетникам. НДФЛ составляет 13%.

Это достаточно высокий показатель, особенно в сравнении с рядом зарубежных стран.

В России существует большое количество налогов разных видов. Налогами облагается имущество, транспорт и конечно же доход и прибыль. 2/3 граждан России ежегодно получают письма из налоговой службы, в которых указана сумма и прилагается квитанция для оплаты. Но оплата НДФЛ частными лицами осуществляется иным способом.

Лица, попадающие под определенную категорию, сами должны задекларировать свой доход. В срок до 30 апреля в налоговую службу ими подается декларация о доходах за прошедший год.

Оплатить подоходный налог они обязаны до 15 июля.

В случае просрочки платежа или уклонения от уплаты к налогоплательщику применяются меры по взысканию просроченной задолженности, а также накладывается штраф и начисляются пени.

Часто мы слышим словосочетания «чистая зарплата» и «грязная зарплата». «Грязная з/п» — это заработанные за месяц деньги без уплаты налога, а «чистая з/п» — это деньги, которые получает работник на руки после вычета НДФЛ.

Согласно НК РФ, НДФЛ должны уплачивать частные лица. Но никто из работающих граждан сам в налоговую не перечисляет 13% от своего заработка, так как эти обязанности возложены на работодателя. Он сам определяет сумму НДФЛ для каждого служащего, ежемесячно удерживает его из заработной платы сотрудника и перечисляет в государственный бюджет.

Из бюджета, сформированного за счет налогов, платят заработную плату служащим бюджетных организаций: врачам, учителям и воспитателям. Вот и получается, что работающие граждане отдают часть своего дохода на зарплаты бюджетников и на выплаты пенсий.

Кто является плательщиком

Исходя из расшифровки аббревиатуры НДФЛ становится понятно, что основными плательщиками являются частные лица (физические). Они в свою очередь делятся на 2 категории:

- Налоговые резиденты РФ.

- Нерезиденты, получающие прибыль на территории РФ.

К первой категории относятся граждане, которые больше полугода (более 183 дней без перерыва) находятся на территории страны. Краткосрочные выезды из страны не прерывают этот период.

Соответственно, ко второй категории относятся лица, находящиеся на территории России меньше вышеуказанного количества дней беспрерывно. Гражданство не играет никакой роли в определении, является ли лицо резидентом или нет.

Единственное условие – это нахождение на территории России непрерывно менее или более полугода.

Размер ставок

Налог рассчитывается исходя из базы и размера процентной ставки и начисляется в процентах от общей суммы дохода физического лица. НДФЛ платится со всех видов дохода (есть исключения, оговоренные в НК РФ), но размер ставки по разным категориям отличается.

| 13% | НДФЛ (подоходный налог) |

| 35% | Налог на полученный выигрыш/приз свыше 4000 рублей, а также на доход от банковских вкладов |

| 9% | Налог с дивидендов |

| 30% | Налог на доход для лиц, не проживающих в России, но имеющих прибыль от фирм, находящихся в РФ |

| 15% | Налог с дивидендов для лиц, не проживающих в России |

Срок уплаты

Обязанности по уплате НДФЛ государство возлагает на налоговых агентов или физических лиц. Работодатель, выплачивающий сотрудникам заработную плату и перечисляющий НДФЛ, является налоговым агентом.

Несмотря на то, что зарплата выплачивается два раза в месяц (з/п и аванс), НДФЛ удерживается единожды, при финальном расчете за истекший месяц.

Существует прямая взаимосвязь между сроком уплаты налога и способом выплаты заработной платы:

- если в переводе з/п участвует банк (зарплата переводится на карту или счет), то НДФЛ должен быть уплачен в этот же день;

- если работник получает з/п наличными в кассе предприятия, то удержание НДФЛ происходит не позднее следующего дня;

- если зарплату служащий получает наличными в банке, то удерживается НДФЛ в день перечисления денег в банк.

Самостоятельно НДФЛ выплачивают:

- ИП;

- частные лица, из чьих доходов не был удержан НДФЛ (например, при продаже квартиры, которая находится в собственности меньше трех лет, или при сдаче в наём/аренду помещения, находящегося в собственности).

НДФЛ за прошедший год необходимо уплатить в срок до 15.07 следующего года. Например, налог за 2018 год необходимо заплатить до 15.07.2019. Физические лица, осуществляющие самостоятельную выплату НДФЛ, должны выплачивать ещё и авансовые платежи, при получении соответствующего уведомления из налоговой службы.

Сроки уплаты авансовых платежей следующие:

- за первое полугодие — до 15 июля;

- за третий квартал — до 15 октября;

- за четвертый квартал — до 15 января.

Ответственность за неуплату

Налоговый агент – это тот, на кого возложены обязанности по определению и вычету у физического лица налогов и перечисления их в казну. В отличии от частного лица, он не обязан платить налоги со своих личных доходов и за счет собственных денежных средств.

Агент должен своевременно рассчитать сумму налога и перевести полученную сумму в бюджет. Иными словами, он является посредником между физическим (частным) лицом и государством, чьи интересы представляет налоговая служба.

В предприятиях и организациях, осуществляющих разного рода трудовую деятельность, налоговыми агентами являются бухгалтеры. Именно они рассчитывают заработную плату работников, из которой потом вычитают подоходный налог и переводят его в бюджет. Перевод НДФЛ осуществляется в установленный в НК РФ срок.

Налоговые агенты ежемесячно осуществляют перечисление налога в размере 13% от общего дохода частного лица. Контроль за своевременным перечислением НДФЛ возлагается непосредственно на самого агента.

В случае неуплаты к нему будут применены штрафные меры. Размер штрафа составляет 20% от общей суммы, которую он обязан был перечислить в бюджет в качестве НДФЛ.

Эти же меры наказания применимы в тех случаях, когда агент перечислил налог несвоевременно.

Кроме выплаты штрафа на налогового агента возлагается обязанность перечислить всю сумму, уплату которой он просрочил. Применение данных штрафных санкций осуществляется только в том случае, если у агента отсутствовали препятствия для вычета налога.

Часто бывают ситуации, когда налоговый агент НДФЛ удержал, но в установленный срок не перечислил. В таких случаях начисляются штрафные санкции за каждый просроченный день.

В случае если из зарплаты работника НДФЛ вообще не удержали, то налоговая служба не имеет права взыскивать недоимку и пени, потому что удержание налога из личных средств налогового агента невозможно.

Налогоплательщик (физическое лицо), самостоятельно осуществляющий уплату НДФЛ, в случае нарушения сроков уплаты подвергается штрафным санкциям.

Штраф составляет 20% от суммы, которую налогоплательщик не уплатил в срок. Наказание может быть и более суровым.

Если физическое лицо скрыло часть дохода и перечислило в качестве НДФЛ меньшую сумму, чем положено, то штраф будет составлять 40%.

За просрочку платежа частному лицу штраф не грозит, но пени начислятся. Также штрафные санкции нельзя будет наложить на индивидуального предпринимателя за просроченные авансовые платежи. Но пени начислены будут в любом случае.

Налогами облагаются не все виды доходов. Существует обширный список выплат, которые не подлежат налогообложению. Рассмотрим самые распространенные:

- пособия, выплачиваемые государством (на детей, по беременности, по безработице и т.д.);

- стипендии;

- пенсии;

- единовременные выплаты, осуществляемые работодателем (на рождение ребенка, на погребение и т.д.);

- доходы, получаемые после наследования/дарения;

- доходы от вкладов в банках, находящихся там под процентами;

- подарки/призы до 4000 рублей;

- материнский капитал и т.д.

Срок давности по взысканию

Налоговая служба имеет право в течение 3 лет предъявить штраф за несоблюдение сроков уплаты НДФЛ. Это касается и частных лиц, и налоговых агентов. Что касается налогов и пени, то на них срок давности не распространяется. Сроком в три года ограничивается только взыскание за нарушение (просрочку).

Неуплаченная в положенный срок сумма НДФЛ будет обнаружена налоговой службой в ходе проверки. После этого составляют документ о наличии просроченного платежа. Налоговая служба не обязана извещать налогоплательщика об имеющейся у него задолженности. Сообщается о задолженности только в том случае, если факт проверки и обнаружения недоимки подтверждён соответствующим документом.

Если платеж НДФЛ просрочен, то налоговая в трехмесячный срок предъявляет требования об уплате задолженности. Если оплата так и не произведена, то служба по налогам будет предпринимать действия по взысканию средств с налогоплательщика.

Граждане, являющиеся сотрудниками организаций, предприятий и фирм, могут не задумываться о процессе и сроках уплаты налогов. За них это делает ответственное лицо, а именно – работодатель.

Работодатель в лице бухгалтера является налоговым агентом, в чьи обязанности входит расчет и перевод налогов в пользу государства. Но есть отдельные категории граждан, которые самостоятельно перечисляют НДФЛ.

На них распространяются те же правила по уплате налогов, что и на налоговых агентов. В случае неуплаты налогов или сокрытия доходов, к частным лицам применяются строгие штрафные санкции.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/obshaya-sistema/ndfl/otvetstvennost-za-neuplatu.html