Амортизируемое имущество

Амортизация амортизируемого имущества производится в соответствии с 256-й статьей двадцать пятой главы действующего в настоящее время на территории нашей державы НК.

Этому бухгалтерскому процессу подчиняется определенная категория основных средств, полезное использование для которых определено годовым сроком или более. При этом цена таких объектов должна составлять не менее сорока тысяч рублей.

Кроме собственно имущества, амортизации подлежат и права, связанные с интеллектуальными владениями, если плательщик налогов получает через них некоторый доход. Амортизация позволяет постепенно погасить стоимость.

Учет амортизируемого имущества определяется спецификой предприятия.

В частности, если объекты, подпадающие под упомянутую статью, получены компанией, специализирующейся на оказании коммунальных услуг, тогда у них есть собственник, отличный от этого юрлица.

Между фирмами заключается соглашение (инвестиционное, концессионное). На основании этого документа производится амортизация. Отчисления полагаются только в тот период, пока действует указанная договоренность.

В случае, когда амортизируемое имущество организации было получено от владельца, при этом предприятие принадлежит к числу унитарных, действуют специальные правила.

Дополнительное условие: собственник должен также относиться к категории унитарных предприятий либо действовать на основании хозяйственного ведения.

Отчислениями, связанными с амортизацией, в этой ситуации должно заниматься то предприятие, которое получает объекты в пользование.

На что еще обратить внимание?

Как следует из постулатов нормативных актов, подчиняющих себе налоговый учет амортизируемого имущества, его специфику и тонкие моменты, специального внимания заслуживает ситуация, когда объекты переходят юрлицу от ссудодателя или по договоренности об арендных взаимоотношениях. В этой ситуации пользователь имущества может вкладывать в полученное капитальные финансы, если владелец на это согласен. Арендатор либо получатель ссуды – то юрлицо, которое занимается амортизацией.

Совсем не нужно!

Законами установлено, что не подлежат соответствующей бухгалтерской проводке следующие группы имущества (амортизируемыми они не являются):

- подпадающие под законы о пользовании природными ресурсами (участки земли, недра, воды, лесные массивы);

- продукты;

- недостроенные объекты, которые должны стать капитальными;

- материально-производственные запасы;

- акции, облигации и иные ценные бумаги;

- инструментарий, применяемый для заключения срочного финансового соглашения (опционы, фьючерсы).

Дополняя список

Не принадлежат к категории амортизируемого имущества в бухгалтерском учете:

- объекты, находящиеся в собственности бюджетных юрлиц, если таковые не применяются в рамках предпринимательской активности;

- используемые в рамках работы некоммерческих предприятий целевые имущественные приходы;

- имущественное целевое финансирование, основанное на бюджетных средствах (исключительный случай – приватизация);

- выделение средств для конкретной цели благоустройства некоторого участка (дороги, леса);

- произведения искусства, книжные продукты, брошюры (цена для товара причисляется к прочим расходам, обусловленным производственным, реализационным процессом в момент покупки, но это не распространяется на произведения искусства);

- полученное муниципалами, госучреждениями в рамках безвозмездной передачи и применяемое в активности этого юрлица;

- имущество, предназначенное для работы учреждений госзапаса и принадлежащее таковым.

Это важно

В рамках анализа амортизируемого имущества требуется учитывать, что в список такового нельзя включать объекты, которые были получены на законных основаниях безвозмездно, а также имущество, переданное без какой-либо оплаты в пользу атомных станций.

Исключение составляют и такие объекты, которые получили включенные в ДОСААФ нашей державы учреждения, если они существуют для подготовки граждан к специальностям, связанным с военным делом, а также связаны со спортивными занятиями, принадлежащими к категории прикладных, военных видов спорта.

Стороной придется обойти при отчислении амортизации и такие права на интеллектуальные объекты, которые были куплены, но процесс оплаты периодический и договор еще не завершился.

Категории бывают разные

Как выше было упомянуто, амортизируемым имуществом признается принадлежащее категории основных средств, но это условие необязательное. Есть несколько исключительных групп, которые не принадлежат к общему объему ОС, но подпадают под рассматриваемый класс.

Наиболее яркий пример – объекты, которые предприятие получило в пользование в силу заключенной договоренности на безвозмездное использование.

Аналогично нужно амортизировать, но не дозволяется включать в ОС объекты, которые включены в действующий на межнациональном уровне реестр судебных инстанций.

Проводя анализ амортизируемого имущества, придется включить в категории подлежащий этой операции список объектов, в настоящий момент находящихся в законсервированном состоянии, если для этого было выпущено решение руководителя. Обязательное условие – длительность консервации от трех месяцев и более.

Наконец, не принадлежат к числу ОС, но входят в рассматриваемую группу все те объекты, которые в настоящее время модернизируются, реконструируются. Важным условием здесь также является подписанный руководителем предприятия приказ.

Чтобы объект подпал под одну категорию, но не был включен в другую, он должен быть в режиме проведения работ от года и более.

Обратить внимание: состав амортизируемого имущества

Амортизируемое имущество, которое было законсервировано в соответствии с решением главного управляющего лица компании, в любой момент может быть выведено из этого состояния, если директор принимает соответствующее решение.

Если при этом объект, который по умолчанию относится к категории ОС, подлежал амортизации до момента консервирования, тогда длительность полезного использования нужно увеличить ровно на тот период, который был проведен в стабильном положении без эксплуатации.

Признаки амортизируемого имущества

Если некоторая компания владеет объектами, следует проверить их на соответствие двум ключевым условиям:

- они применяются в рабочем процессе год и более;

- они эксплуатируются с целью получения прибыли;

- стоимость этого объекта – от ста тысяч рублей, если оно эксплуатируется с первого дня 2016 года;

- стоимость имущества – сорок тысяч рублей, если период эксплуатации начался раньше упомянутой даты;

- компания владеет этими объектами на правах собственности.

Последнее правило относительно причисления к амортизируемому имуществу было введено в силу с определенными оговорками, подробно указанными в первом пункте 256-й статьи НК. Ряд специальных условий, как было упомянуто выше, распространяется на унитарные предприятия и некоторые другие ситуации.

Особенное внимание при выяснении специфики конкретного случая бухгалтерам предприятия нужно обратить на изданное в последнем месяце 2015 года Минфином письмо. Оно описывает некоторые особенные случаи, когда начисление амортизации недопустимо в соответствии с действующими правилами.

Документ издан под номером 03-03-06/4/65313.

Информационные технологии и законы

Отдельное внимание в действующих нормативных актах уделено компаниям, работающим в сфере высоких технологий, информационных систем. Такие фирмы могут не включать в перечень амортизируемого имущества используемые в рабочем процессе ЭВМ.

О таком условии гласит шестой пункт статьи под номером 259. Финансовые вложения, связанные с покупкой машин, придется провести в качестве материальных расходов.

Информация об этой возможности содержится в третьем подпункте первого пункта статьи, включенной в действующий кодекс под номером 254.

Прибавить – не убавить

Если амортизируемое имущество было улучшено каким-либо образом, при этом вложения можно оценивать как капитальные, неотделимые от объекта, тогда их придется также учитывать. Эти правила распространяются и на такие ОС, которые переданы по правилам безвозмездного пользования или заключенной договоренности-ссуды.

Включать неотделимые улучшения необходимо, если владелец, предоставивший объекты в аренду или в ссуду, был согласен на вложения в них средств, при этом не возмещал потраченных объемов. Подробнее о формальных формулировках этого правила можно узнать в первом пункте изданной под номером 256 статьи.

Активно, но не материально

Специальный случай амортизируемого имущества – это нематериальные активы, которыми располагает некоторое предприятие. Сюда относятся в первую очередь принадлежащие классу интеллектуальной собственности.

Все они должны быть рассчитаны на применение в течение года и более, сконструированы таким образом, что посредством этих продуктов можно получать прибыль.

Причисление к рассматриваемой категории производится при условии, что интеллектуальное имущество применяется для осуществления управленческого процесса внутри компании либо задействовано в производстве продукта, исполнении работы или предоставлении услуги.

Чтобы причислить интеллектуальную собственность к имуществу, подпадающему под программу амортизации, необходимо иметь документальное подтверждение того факта, что объект и в самом деле существует, на него есть исключительное право. Следует иметь или документацию, подтверждающую оба этих факта, или один из них. Указанные требования декларированы третьим пунктом изданной под 257-м номером статьи.

Не материально, но и не активно

Действующее законодательство не допускает причисление к нематериальным активам качеств, способностей работников компании – это касается и их деловых навыков, и интеллектуальных возможностей. Способность трудиться, уровень квалификации нельзя назвать активом предприятия.

Недопустимо причислять к этой категории (а значит, проводить по программе реализации амортизируемого имущества) такие работы, которые принадлежат к категории исследований, разработок, опытного конструирования, при этом итог их не дал положительного результата.

Сюда относятся технологические и научные проекты.

Подробнее об установленных ограничениях и точных формулировках закона можно узнать из третьего пункта статьи, изданной под номером 257.

В ней дается полный перечень объектов, которые допускается причислить к нематериальным активам либо не допускается включать в таковые.

Необходимо помнить, что регулярно вносятся поправки в НК, поэтому перед проведением бухгалтерских операций над конкретным объектом следует выявить наиболее актуальные положения основного налогового документа нашей страны применительно к этой категории.

Конкретный случай

Предположим, некоторое предприятие занимается ремонтом техники и устанавливает в машины новое оборудование на замену старому.

При этом программа работает следующим образом: новые детали фирма получает по договору аренды в обмен на старые, снимаемые на период ремонтных работ. Не всегда понятно, следует ли отчислять амортизацию по запасным частям.

Из действующего законодательства следует, что в такой ситуации имущество подпадает под амортизируемое, если оно соответствует упомянутым выше признакам, то есть цене, срокам использования и прочее.

Обусловлено это следующей логикой: арендный договор – это тоже источник аренды, поэтому передача заказчику в качестве детали для подмены будет приносить прибыль. Если цена агрегата, направляемого получателю, составляет сто тысяч и более, тогда объект нужно причислить к основным средствам и весь период полезной эксплуатации делать положенные законом отчисления.

А что со временем?

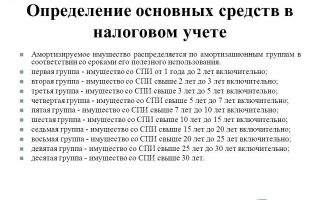

Для определения срока полезного использования необходимо воспользоваться действующей на основании правительственного постановления классификацией. Таковая была издана в первый день 2002-го под первым номером.

Есть вероятность, что конкретный объект в упомянутом перечне напрямую не прописан. В такой ситуации необходимо исследовать технические условия и ознакомиться с тем, что рекомендует производитель.

Подобная логика действий прописана в четвертом, шестом пункте изданной под 258-м номером статьи.

Уставной капитал: особый случай

Если ОС было получено как вклад в УК, в такой ситуации в рамках налоговой учетности можно рассматривать объект как подлежащий амортизации, если он удовлетворяет указанным выше условиям относительно стоимости, целей применения. В настоящее время не введено каких-либо ограничений, связанных с правилами амортизации применительно к объектам, причисленным в имущество предприятия в качестве уставных вкладов.

А вот если в УК вклад был сделан в финансовой форме, тогда в рамках налогового учета на эту сумму никаких амортизационных начислений не полагается.

Подобные величины в бухгалтерии необходимо проводить исключительно применительно к имущественным объектам, причем операцию осуществляют в первом дне того месяца, который начинается сразу после периода ввода ОС в эксплуатацию.

Если фирма применяет кассовый метод, тогда амортизацию можно начислять исключительно на те объекты, которые уже были полностью оплачены.

Источник

Читайте также

Источник: http://IDeiforbiz.ru/amortiziruemoe-imushhestvo-eto-amortizaciya-imushhestva-buxgalterskij-uchet-nalogovyj-uchet.html

Как амортизировать основные средства дважды

Материал предоставлен редакцией бератора «Современная налоговая энциклопедия»

Один из вопросов, который глава 25 Налогового кодекса не затрагивает, – это первоначальнаястоимость имущества, полученного как вклад в уставный капитал фирмы. Логичнопредположить, что в налоговом учете такое имущество будет числиться в сумме,по которой его оценили учредители.

Такое положение создает почву для нехитройсхемы: передавая имущество в уставный капитал, «накручивать» его цену. Посколькупроделывать это можно многократно, появляется возможность амортизировать однои то же основное средство столько раз, сколько вам заблагорассудится.

Проанализируемтекст кодекса более детально.

Как определить первоначальную стоимость основного средства в налоговом учете,сказано в статье 257 Налогового кодекса. Эта статья рассматривает следующиеситуации приобретения основного средства:

– покупает оборудование;

– получает его безвозмездно.

Однако определить первоначальную стоимость вклада в уставный капитал так,как это делают в случае безвозмездной передачи имущества, кодекс не позволяет.Дело в том, что статья 257 Налогового кодекса содержит ссылку на пункт 8 статьи250. Здесь сказано об оценке такого имущества. Однако этот пункт не распространяетсяна вклады в уставный капитал.

Следовательно, относительно стоимости имущества, полученного от учредителя,кодекс никаких указаний не содержит. В то же время, согласно ПБУ 6/01, первоначальнойстоимостью основного средства, переданного в уставный капитал, является егооценка учредителями. В налоговом учете можно использовать этот же принцип.

Обратите внимание: если сумма вклада в уставный капитал превышает 20 000рублей, то для его оценки понадобится независимый оценщик. Такое требованиесодержат закон об обществах с ограниченной ответственностью и закон об акционерныхобществах.

Получается, использовать эту схему с дорогостоящим имуществом сложнее,чем с основными средствами, которые дешевле 20 000 рублей. Но все же это возможно.

Ведь и оценщиком основное средство может быть оценено выше, чем его остаточнаястоимость в налоговом учете учредителя.

Конечно, главное налоговое ведомство России не обошло вниманием это упущениезаконодателей. В пункте 5.3 методички МНС по налогу на прибыль сказано, чтостоимость вклада в уставный капитал «определяется по данным налогового учетау передающей стороны». Однако, как мы уже видели, из текста Налогового кодексатакой вывод сделать нельзя.

Еще один из простых способов – внести это имущество в совместную деятельность.Сразу оговоримся. Способ хорош, если стоимость имущества достаточно высока.Например, речь идет об отслужившей свой срок недвижимости. Если основные средствастоят недорого, овчинка выделки не стоит.

Достоинства схемы очевидны. Такое основное средство оценивают «участникипростого товарищества» (то есть хоть в рубль, хоть в миллион). Исходя из этойстоимости, по нему и надо начислять амортизацию. Поэтому миллион, конечно,лучше.

Несколько слов о налоге на имущество. Его платить не придется. Этим налогомоблагается «остаточная стоимость признаваемого объектом налогообложения имущества,внесенного налогоплательщиком по договору простого товарищества». В нашем случаеона будет равна нулю. Ведь, как мы уже отметили, речь идет о полностью изношенномобъекте.

Допустим, вы занимаетесь торговлей и у вашей фирмы есть старое здание, котороеотслужило свой срок. Вы организуете совместную деятельность и вносите его вкачестве вклада.

По договору простое товарищество будет делать то же самое,что делала ваша фирма, то есть торговать. Однако теперь ваша деятельность будетназываться не торговой, а совместной. Выгода очевидна. Здание оценено в миллион.

По нему вновь начисляется амортизация. Ее сумма уменьшает полученную прибыль.

При использовании этой схемы у бухгалтера может возникнуть несколько вопросов.Как найти фирму, которая согласится стать товарищем? Как делить с ней доходы?Как вести учет?

Тут все довольно просто. Фирму искать не обязательно. Достаточно индивидуальногопредпринимателя. Им может стать, например, учредитель вашей фирмы. Доходы нужноделить так, как это написано в договоре простого товарищества.

Самый простойвариант – пропорционально вкладам. Ваш вклад – 1 000 000 рублей. Вклад предпринимателя– 1 рубль. Доходы будут делиться один к миллиону.

То есть львиная часть прибыли(а точнее, практически вся прибыль) принадлежит вашей фирме.

Ведение общих дел (проще говоря, бухучет), конечно, надо взять на себя. Учетпри совместной деятельности в принципе такой же, как и при обычной. Основныесредства учитываются на счете 01, нематериальные активы – 04, деньги в кассе– 50 и т. д. Единственное, о чем не нужно забывать, – он ведется отдельно отучета самой фирмы (на отдельном балансе).

Законные схемы оптимизации налогообложения при взаимодействии фирмы и предпринимателя »

Юридические статьи »

Источник: https://www.lawmix.ru/articles/44930

Имущество в уставном капитале амортизируется

«…У нас сейчас идет налоговая проверка. Инспекторы считают, что мы не могли амортизировать здание, полученное в качестве вклада в уставный капитал. Они ссылаются на статью 251 Налогового кодекса.

В ней сказано, что имущество, полученное в виде вклада в уставный капитал, не учитывается в доходах для налога на прибыль. А поэтому расходы в виде амортизации нельзя учесть на основании статьи 252 НК РФ. Неужели это так на самом деле?.

.»Елена Лазарева, г. Москва

«…У нас сейчас идет налоговая проверка. Инспекторы считают, что мы не могли амортизировать здание, полученное в качестве вклада в уставный капитал. Они ссылаются на статью 251 Налогового кодекса.

В ней сказано, что имущество, полученное в виде вклада в уставный капитал, не учитывается в доходах для налога на прибыль. А поэтому расходы в виде амортизации нельзя учесть на основании статьи 252 НК РФ. Неужели это так на самом деле?.

.»

Елена Лазарева, г. Москва

Нет, это не так. Налоговый кодекс не содержит никаких запретов в отношении амортизации основных средств, полученных в качестве вклада в уставный капитал.

Пункт 1 статьи 256 относит к амортизируемому имущество, которое находится у компании на праве собственности. Право собственности на здание, передаваемое в качестве вклада в уставный капитал, переходит к учреждаемой компании. Среди имущества, по которому амортизация не начисляется, основные средства, полученные в качестве вклада в уставный капитал, не указаны.

Более того, подпункт 2 пункта 1 статьи 277 Налогового кодекса содержит порядок определения стоимости такого имущества для налога на прибыль. Оно принимается к налоговому учету по остаточной стоимости по данным налогового учета у передающей стороны на дату перехода права собственности.

И только если получающая сторона не может документально подтвердить стоимость вносимого имущества, то последняя признается равной нулю. Данная норма кодекса была введена Федеральным законом от 06.06.05 № 58-ФЗ.

Но еще до этих изменений налоговики точно так же определяли стоимость основного средства, полученного в уставный капитал*.

Что касается статьи 252 НК РФ, на которую ссылаются проверяющие, то действительно в ней есть такое условие для признания расходов как направленность на получение дохода.

Но здесь важно не то, что при получении основного средства у учреждаемой компании не возникает дохода, а то, что основное средство у вас будет использоваться для получения дохода.

Следовательно, данное условие для принятия расходов в уменьшение налогооблагаемой прибыли выполняется.

* Cм. раздел 5.3 «Амортизационные отчисления» утративших силу Методических рекомендаций по налогу на прибыль, утвержденных приказом МНС России от 20.12.02 № БГ-3-02/729.

Источник: https://www.gazeta-unp.ru/articles/28984-imushchestvo-v-ustavnom-kapitale-amortiziruetsya

Ос на счете 03: спорные вопросы начисления амортизации | «гарант-ростсервис» г. ростов-на-дону

Если основные средства предназначены для сдачи в аренду, но временно не используются в деятельности, приносящей доход, это не является поводом для их исключения из состава амортизируемого имущества.

Но всегда ли эти амортизационные отчисления учитываются в составе расходов?

Правила начисления амортизации известны каждому бухгалтеру. Но иногда возникают ситуации, когда не совсем ясно, как их применить.

Например, организация занимается сдачей собственного имущества в аренду, ведет учет таких основных средств на счете 03 «Доходные вложения в материальные ценности». При этом существуют периоды, когда имущество не находится в аренде. В частности, здание может быть введено в эксплуатацию, но арендаторы еще не найдены, или отношения пока официально не оформлены.

Возможна и такая ситуация — имущество передано арендатором в связи с окончанием срока аренды, а нового арендатора временно нет, или имущество решено продать. Можно ли начислять амортизацию в такие периоды? Ведь имущество не используется для извлечения дохода, простаивает.

Имеет ли право компания, которая передает имущество в аренду, применять амортизационную премию?

Суть проблемы

Если обратиться непосредственно к тексту налогового законодательства, то в нем приведены всего четыре ситуации, когда имущество перестает считаться амортизируемым.

Все они перечислены в пункте 3 статьи 256 Налогового кодекса, в которой сказано, что из состава амортизируемого имущества исключаются основные средства: 1) переданные (полученные) по договорам в безвозмездное пользование; 2) переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев; 3) находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Четвертая ситуация касается судов, зарегистрированных в Российском международном реестре судов, на период их нахождения в указанном реестре.

По мнению Минфина России, во всех иных случаях начисление амортизации прекращаться не должно. Эта точка зрения неоднократно высказывалась в письмах финансового ведомства.

В частности, подобные разъяснения были даны в отношении периода, в течение которого имущество временно не используется в производстве товаров (работ, услуг) по технологическим или экономическим причинам*(1); производственного оборудования, простаивающего по причине отсутствия заказов в связи с экономическим кризисом (но при этом не переведенном на консервацию)*(2), и др.

Управление ФНС России по г. Москве также указывает, что перечень хозяйственных операций, при которых начисление амортизации временно приостанавливается, является закрытым. Поэтому в остальных случаях, например в период простоя амортизируемого имущества, вызванного производственной необходимостью, начисление амортизации не прекращается*(3).

Несмотря на эти разъяснения, проверяющие иногда исключают амортизационные начисления из расчета налоговой базы по налогу на прибыль, если имущество временно не приносит дохода. Однако суды при этом обычно выносят решения в пользу компаний*(4).

Рассмотрим примеры из судебной практики, представляющие интерес в контексте данной статьи.

Так, согласно материалам дела*(5), общество по акту приема-передачи от 26 февраля 2002 года получило имущество в качестве вклада в уставный капитал, которое было введено в эксплуатацию.

В соответствии с письмом общества от 28 декабря 2004 года данное имущество предполагалось сдавать в аренду. Между тем оборудование в аренду не сдавалось и было законсервировано согласно приказу руководителя от 30 июня 2005 года. В период с 1 февраля по 30 июня 2005 года налогоплательщиком на данное имущество начислялась амортизация.

Судами установлено и материалами дела подтверждено, что спорное имущество не использовалось обществом в связи с нахождением его во временном простое, который является частью производственного цикла. При таких обстоятельствах судами сделан вывод об обоснованности учета обществом амортизации при исчислении налога на прибыль.

Похожие рассуждения содержатся и в другом постановлении суда*(6).

Из материалов данного дела следует, что по договору аренды от 29 сентября 2002 года налогоплательщик сдавал спорные помещения в аренду, которые 31 августа 2003 года были возвращены арендодателю. Впоследствии в связи с отсутствием нового арендатора обществом было принято решение о продаже указанных выше зданий.

Суд пришел к выводу, что общество правомерно отнесло в расходы суммы начисленной амортизации, поскольку сам по себе факт неиспользования имущества в течение непродолжительного периода времени не означает, что оно впоследствии не будет участвовать в производственной деятельности.

Из приведенных примеров судебной практики можно сделать вывод, что если компания приобрела имущество для сдачи в аренду, но это имущество еще не сдано в аренду (не найден арендатор или договорные отношения находятся в стадии оформления), то она имеет право учитывать амортизационные начисления при расчете налоговой базы по налогу на прибыль.

Косвенно этот вывод следует также из письма МНС России 2004 года*(7).

В нем было отмечено, что организация учитывает расходы в целях налогообложения прибыли как в периоде получения доходов, так и в периоде, в котором она доходы не получает, при условии, что деятельность организации в целом направлена на получение доходов.

При этом необходимо принять во внимание, что любой производственный цикл содержит как активную, так и подготовительную части, расходы по которым учитываются вне зависимости от продолжительности каждой из этих частей.

Таким образом, поиск арендатора и оформление договора можно считать подготовительной частью производственного цикла, что не лишает налогоплательщика права учитывать расходы в виде амортизации имущества, которое будет сдано в аренду.

Итак, подведем итог вышесказанному.

Простой имущества не является основанием для его исключения из состава амортизируемого имущества. Однако правомерность признания расходов в виде амортизации основного средства, находящегося во временном простое, зависит от обоснованности причин, вызвавших этот простой (например, последний должен быть частью производственного цикла).

Такова позиция чиновников, арбитражная практика эти выводы подтверждает.

Решение проблемы

В 2013 году ФНС России направила для использования в работе налоговых органов письмо *(8), в котором была приведена официальная точка зрения Минфина России*(9) по вопросу начисления амортизации в отношении временно не используемого имущества.

Логическая цепочка рассуждений финансистов, приведенная в этом письме, следующая.

В налоговом учете использование амортизируемого имущества в деятельности, приносящей доход, начинается с момента ввода его в эксплуатацию. Именно с этого момента налогоплательщикам предоставлено право уменьшения его стоимости посредством амортизации.

Согласно положениям статей 259.1 и 259.2 Налогового кодекса прекращение начисления амортизации происходит в случае физического выбытия или полного списания стоимости объекта амортизируемого имущества.

Перечень основных средств, исключаемых из состава амортизируемого имущества, установлен пунктом 3 статьи 256 Кодекса.

При этом указанные положения не предусматривают требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой-либо промежуток времени.

На этом основании в рассматриваемом письме Минфина России сделан следующий вывод: «произвольное исключение имущества из состава амортизируемого, в том числе по критерию временного неполучения дохода, Кодексом не предусмотрено».

Таким образом, в настоящее время налоговые органы фактически должны придерживаться подхода, выработанного судебной практикой.

Если проверяющие нарушили это указание и вынесли решение о доначислении налога на прибыль, то об этом можно сообщить непосредственно в ФНС России*(10).

В качестве исключения. Необходимо обратить особое внимание на оговорку, которая присутствует в одном из постановлений ФАС Московского округа*(11).

Суд привел определение амортизируемого имущества и сделал следующий вывод: «Из указанного определения амортизируемого имущества не следует, что имущество постоянно должно использоваться для извлечения дохода. Налоговым периодом по налогу на прибыль в соответствии со статьей 285 НК РФ признается календарный год. Иными словами, доход должен быть получен в течение налогового периода».

Поэтому, если в течение налогового периода налогоплательщик не получит доход от имущества, суд может признать неправомерным учет расходов в виде амортизационных начислений при расчете налоговой базы по налогу на прибыль.

Например, в нашем случае неполучение дохода может иметь место по причине длительного поиска арендатора или поиска покупателя в случае принятия решения о реализации основного средства (ранее сдаваемого в аренду).

Напомним, что в случае применения линейного метода начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем*(12): 1) когда произошло полное списание стоимости объекта амортизируемого имущества 2) либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Таким образом, если имущество возвращено арендатором по окончании срока аренды и находится в процессе реализации (например, основное средство передано на реализацию по договору комиссии), начисление амортизации по нему не приостанавливается. Прекращение начисления амортизации должно произойти с 1-го числа месяца, следующего за месяцем, когда данный объект выбыл из состава амортизируемого имущества, то есть реализован.

Амортизационная премия

Отдельного внимания заслуживает вопрос об учете амортизационной премии. Налоговое законодательство позволяет налогоплательщику включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 (30) процентов первоначальной стоимости основных средств*(13).

Расходы в виде амортизационной премии признаются в том отчетном периоде, на который приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств*(14).

В одном из писем Минфина России*(15) был сделан такой вывод: «оборудование, приобретенное организацией для передачи в аренду и числящееся на балансе организации-арендодателя на счете 03 „Доходные вложения в материальные ценности“, не может рассматриваться для целей Кодекса как капитальные вложения, расходы на которые налогоплательщик вправе учесть в составе расходов в размере не более 10 процентов первоначальной стоимости основных средств согласно п. 1.1 ст. 259 Кодекса».

Данный вывод представляется весьма спорным, так как налоговое законодательство не связывает право на амортизационную премию с номером счета, на котором учитывается имущество. Кроме того, доходные вложения в материальные ценности в бухгалтерском учете являются именно основными средствами, которые используются для оказания услуг — предоставления имущества в аренду*(16).

Мы не располагаем информацией о наличии налоговых споров по данному вопросу. Если цена вопроса велика, то можно направить соответствующий запрос в налоговый орган.

Полагаем, что вполне вероятно получение вами выгодного ответа, так как ранее Минфин России занимал аналогичную позицию в отношении имущества, предназначенного для передачи лизингополучателю*(17), но впоследствии изменил свое мнение*(18).

Соответствующие разъяснения для неограниченного круга лиц выпустила также и ФНС России*(19).

Проиллюстрируем вышесказанное на примере.

Пример Исходные данные: 1. Затраты на приобретение основных средств: — в бухучете — 1 000 000 руб.; — в налоговом учете — 1 000 000 руб. 2. Срок полезного использования: — в бухучете — 20 лет (240 мес.); — в налоговом учете — 20 лет (240 мес.) 3. Согласно учетной политике для целей налогового учета организация применяет амортизационную премию в размере 10% (в т.

ч. к основным средствам, учитываемым на счете 03 «Доходные вложения в материальные ценности»). 4. Имущество приобретено 05.09.2014 и готово к использованию по назначению, но арендатор был найден и договор с ним заключен только в ноябре 2014 г. Определим порядок отражения основных средств в бухгалтерском и налоговом учете. В сентябре 2014 г.: Дебет 03 Кредит 08 — 1 000 000 руб.

— основное средство принято к учету по первоначальной стоимости. В налоговом учете первоначальная стоимость основного средства будет сформирована в размере 900 000 руб., т.е. за вычетом амортизационной премии (1 000 000 руб. — 1 000 000 руб. х 10%)*(20). Начиная с октября 2014 г.: Дебет 20 (26) Кредит 02 — 4166,67 руб. (1 000 000 руб.

: 20 лет : 12 месяцев) — начислена амортизация.

В налоговом учете в октябре 2014 г. нужно признать в косвенных расходах амортизационную премию в размере 100 000 руб.(1 000 000 руб. х 10%). Одновременно в налоговом учете начинается начисление амортизации в размере 3750 руб. (900 000 руб. : 20 лет : 12 месяцев).

Если имущество будет передано в аренду только в январе 2015 г., то начинать начисление амортизации в налоговом учете в октябре 2014 г. небезопасно. При таких обстоятельствах лучше отложить начисление амортизации до следующего налогового периода — 2015 г.

Источник: http://garant-rostovdon.ru/articles/as251214/