Какие положены штрафы за неуплату НДФЛ в 2018 году

В 2018 году был введен порядок сдачи для работодателей формы 6-НДФЛ. Она позволяет контролировать своевременность внесения налогов. Ведь в соответствии со статьей 123 НК РФ предусматриваются штрафы за неуплату НДФЛ в 2018 году. Размер составит 20% от суммы просрочки и дополнительные пени. При этом во внимание не принимается количество дней, в течение которых платеж был просрочен.

Смягчающих обстоятельств при определении размера штрафа нет. Поэтому даже если налоговики вовремя не прислали квитанцию, санкции будут применяться.

Чтобы избежать подобных ситуаций, важно знать срок оплаты налогов. При внесении средств до определенной даты штрафы платить не придется.

Положения по закону

Налог на доходы физических лиц должен быть внесен в определенные статьей 226 НК РФ сроки. Если дата пропускается, то ФНС имеет право оштрафовать нарушителя. Размер санкций составит 20% от суммы платежа. Это правило касается всех налогоплательщиков.

Сроки для уплаты для работодателей прописываются в статье 226 НК РФ. При этом ориентироваться на нормы 227 и 228 статьи им не нужно.

Взыскание штрафа может производиться инспекцией в двух случаях. В первом штраф применяется при отсутствии удержания налог из средств, которые перечислены сотруднику. Также санкции применяются к организациям, которые своевременно не перевели сборы в государственный бюджет.

Такие нормы отражаются в статье 123 НК РФ. Кроме того правила уплаты прописываются в Письме Министерства финансов РФ №03-02-07/1/8500, которое было издано 19.03.2013 года.

Несмотря на начисленный штраф, налоговый агент все равно должен провести отчисление НДФЛ. На основании пункта 1 статьи 46 и пункта 1 статьи 47 НК РФ взыскание может производиться налоговиками в принудительном порядке. При нарушении сроков уплаты организации потребуется заплатить пени. Размер определяется в соответствии с длительностью просрочки.

Центральные вопросы

Штрафы за неуплату НДФЛ в 2018 году предусматриваются для многих категорий налогоплательщиков. Важно знать, сколько придется заплатить нарушителю закона и какие изменения были введены в законодательство с начала года.

Кто должен платить

Налог на доходы физических лиц удерживается с каждого сотрудника работодателем. Он составляет 13%, которые установлены на государственном уровне.

Налоги за трудовую деятельность работников отчисляются работодателями. Во внимание не принимается статус учреждения и его организационная форма. Иностранные граждане уплачивают налог по патенту заранее в установленном значении.

Если специалисты осуществляют частную практику, их доход получается при самостоятельной трудовой деятельности. Порядок удержания налога прописывается в статьях 226 и 227 НК РФ.

Когда оканчивается налоговый период, организации должны направить в налоговую инспекцию 2-НДФЛ на каждого работника. В документе отражается сумма общего дохода и удержанного налога. Сдача отчетности предусматривается до 1 апреля следующего за отчетным года.

Наступление ответственности

Иногда работодатели не вносят налоговые сборы, но инспекция не выявляет нарушения. Важно знать, в течение какого времени можно привлечь его к ответственности.

Срок может варьироваться в зависимости от способа получения доходов:

- наличными средствами;

- натуральными товарами;

- в форме материальной выгоды;

- безналичным способом.

Некоторые работодатели, чтобы избежать уплаты налога, применяют конвертную систему выдачи зарплаты. В этом случае размер налогов и страховых отчислений уменьшается.

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств. Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат.

При оплате пени важно правильно прописать реквизиты. Для каждого налогоплательщика предусматривается особенный КБК.

Последние изменения

Штрафы в 2018 году остались неизменными, но корректировки были внесены в процедуру удержания налога на доходы физических лиц:

- Налог с отпускных выплат начисляется вместе с непосредственным расчетом пособия.

- Справка по форме 2-НДФЛ подается при полном удержании налога до 3 апреля 2018 года, а при неполном – до марта.

- Ранее перевод НДФЛ должен был осуществляться в день выдачи заработной платы. Сейчас же работодателю разрешается сделать это в следующие сутки.

- Социальные выплаты могут быть перечислены по месту осуществления трудовой деятельности. Ранее налогоплательщикам необходимо было посещать непосредственно территориальное отделение ФНС.

Стоит помнить, что выделяют доходы, к которым налогообложение не применяется.

К ним относят:

- государственные пособия, связанные с материнством, детством, безработицей;

- стипендии;

- пенсионные выплаты;

- единовременные переводы за рождение ребенка или на погребение;

- наследственные или дарственные доходы;

- проценты от вкладов;

- дары и полученные призы, стоимость которых не превышает четыре тысячи рублей;

- сертификат на получение материнского капитала.

Какой установлен размер штрафа за неуплату НДФЛ в 2018 году

При неуплате НДФЛ предусматривается суровое наказание.

Оно может наступить в соответствии со статьей 123 НК РФ при:

- отсутствии перевода средств в бюджет;

- частичной оплате;

- нарушении сроков оплаты налога.

Статья 123. Очередность предоставления ежегодных оплачиваемых отпусков

Размер штрафа составит 20 процентов от полной суммы долга.

Выделяют случаи, при наступлении которых работодателя могут не привлечь к ответственности. Они отражены в статье 109 НК РФ.

К ним относят:

- отсутствие состава преступления;

- наличие доказательств, что налоговый агент или плательщик не виновны;

- нарушителю не исполнилось 16 лет;

- срок исковой давности истек.

Если работодатель не сдал отчеты или не уплатил налог, ФНС может инициировать выездную проверку.

После выявления нарушений может быть:

- начислена пеня;

- предусмотрен штраф;

- дело передано на рассмотрение в прокуратуру.

В последнем случае высока вероятность привлечения работодателя к уголовной ответственности. Тогда штраф вырастет до 500 тысяч рублей. При особой тяжести деяния предусматривается лишение свободы на срок до шести лет.

Практические советы

В некоторых случаях работодатели хотят уменьшить размер налога или избежать штрафных санкций. Для этого им нужно изучить практические советы. Также важно заранее выяснить сроки, в течение которых погашается задолженность.

Как избежать или уменьшить

В некоторых ситуациях даже при совершении противоправного деяния наступление ответственности отсутствует.

Это возможно при:

- внесении НДФЛ заранее, до получения дохода;

- перечислении налога в бюджет до выплаты заработной платы сотрудникам;

- переводе средств в НФС головного офиса вместо курирующей филиал инспекции;

- неуплате налога, так как приобретение было сделано из внебюджетных средств.

В таких ситуациях работодатель может отстоять свои права и избежать административной ответственности.

Выделяют ситуации, когда возможно законное снижение размера штрафных санкций.

При определении штрафа важно учитывать смягчающие обстоятельства:

- технические ошибки программы;

- смена руководства организации;

- признание вины работодателем;

- отсутствие задолженности по другим сборам;

- социальная сфера деятельности учреждения.

Если присутствует хотя бы один из признаков, то штраф может быть уменьшен вдвое. В случае игнорирования данного пункта налоговиками, налоговый агент может обратиться в судебные органы.

Правильное определение даты

Для исключения штрафа необходимо знать дату, когда налоги должны быть перечислены в бюджет.

Для каждого вида доходов предусматриваются особенные сроки:

| Доход | Срок получения | Дата удержания и перевода |

| Заработная плата | Последний день месяца или первый день следующего месяца, в течение которых осуществлялась трудовая деятельность | Не позже даты перечисления средств |

| Денежные средства в качестве дохода | Дата перевода или выплаты денежных средств | Дата, в который осуществляется перевод |

| Выплаты отпускного пособия | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

| Пособие, предусмотренное за временную нетрудоспособность | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

При отсутствии удержания НДФЛ штраф начисляется, а недоимка не может быть взыскана.

Санкции для агентов, физлиц и плательщиков

Удержание и перевод в бюджет 13% налога предусматривается работодателями, а также частнопрактикующими специалистами и иностранными фирмами.

Обычные физические лица также должны производить отчисления при получении дохода при продаже имущества, получении приза или выигрыша в лотерее. Если они игнорируют требования закона, то штраф предусматривается для них в аналогичном размере.

При особо крупных нарушениях сумма возрастает до 40%. Среди таких ситуаций выделяют снижение суммы дохода незаконным способом, а также применение противоправных вычетов.

Индивидуальные предприниматели производят отчисление налогов с некоторых видов доходов. При снижении базы налогообложения ИП может быть привлечен к штрафу в размере 20% от суммы долга. Налоговые преступления караются 40% штрафа от суммы долга.

Сроки уплаты

Уплата НДФЛ производится в установленные законом сроки. Несмотря на выплату заработной платы в виде аванса и основного платежа, удержание производится один раз в конце месяца.

Сроки варьируются в зависимости от способа выплаты:

| При переводе средств через банк | Выплата производится в дату перечисления. |

| В случае выдаче денег наличными | НДФЛ нужно удержать не позже следующего дня. |

| Когда заработная плата выдается наличными через банк | НДФЛ рассчитывается в момент поступления средств на счет. |

Индивидуальные предприниматели и физические лица вносят НДФЛ по окончании отчетного периода. Средства должны поступить не позднее 15 июля следующего года.

Штрафные санкции не будут применяться, если средства будут удержаны и переведены в срок. Поэтому работодатели, ИП и частные лица должны внимательно следить за этим.

Источник: http://buhuchetpro.ru/shtrafy-za-neuplatu-ndfl/

Пояснение в налоговую о несвоевременной уплате НДФЛ

Когда налоговики могут запросить пояснение?

Как правильно составить пояснение: образец, по которому можно подготовить ответ

Когда налоговики могут запросить пояснение?

Информация о НДФЛ поступает в налоговые органы из разных источников. В первую очередь, это отчетность самого работодателя, предоставляемая по формам 2-НДФЛ и 6-НДФЛ.

Физлицо также предоставляет в налоговую инспекцию сведения о подоходном налоге, если подает декларацию по форме 3-НДФЛ. Подача декларации не является обязанностью всех физических лиц, но фактически ее сдают во многих случаях — при продаже имущества, если требуется получить налоговый вычет, по доходам ИП и т. п.

Инспектора анализируют суммы поступлений по налогу, сверяя их с данными отчетности. В случае обнаружения каких-либо расхождений между данными из разных источников налоговики могут запросить у налогоплательщика пояснения (п. 3 ст. 88 НК РФ).

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Налогоплательщик обязан предоставить пояснение о несвоевременной уплате НДФЛ в течение 5 дней. За нарушение этого срока с него может быть взыскан штраф в сумме 5 000 руб., а в случае повторного нарушения в течение года — 20 000 руб. (ст. 129.1 НК РФ).

Как правильно составить пояснение: образец, по которому можно подготовить ответ

Утвержденной формы пояснения не существует, поэтому оно может быть произвольным. Главное, чтобы ответ налоговой о несвоевременной уплате НДФЛ содержал достоверное объяснение обнаруженных отклонений и был обоснованным и убедительным.

Конкретные формулировки и аргументы зависят от того, какие именно отклонения вызвали вопросы инспекторов:

- Техническая ошибка. Налог исчислен и уплачен в срок и в полном объеме, но была допущена ошибка в КБК или ОКТМО. В этом случае вместе с пояснением нужно подать заявление об уточнении платежа.

- Расхождение между периодами начисления и уплаты НДФЛ. Налоговый агент должен перечислить НДФЛ не позднее дня, следующего за днем выплаты заработной платы (п. 6 ст. 226 НК РФ). Если зарплата выдается в последний день отчетного периода (квартала), то налог может быть перечислен уже в следующем периоде. Нарушением это не является, но данную ситуацию нужно будет пояснить налоговикам.

- Фактическая просрочка. Если налог на самом деле был уплачен позднее установленного срока, следует сослаться на наличие смягчающих обстоятельств (ст. 112 НК РФ). Такими обстоятельствами могут быть тяжелое материальное положение, незначительный период просрочки (1–2 дня), наличие переплаты по другим налогам и т. п. Если обстоятельство признается смягчающим, то размер штрафа должен быть снижен не менее чем в 2 раза (п. 3 ст. 114 НК РФ).

В первом и втором случаях обоснованное пояснение позволит избежать применения санкций. В третьем — всё зависит от того, как налоговики оценят смягчающие обстоятельства. Впрочем, за налогоплательщиком всегда остается право обратиться в суд.

Образцы пояснений о несвоевременной уплате НДФЛ приведены ниже:

Пояснение о неверном указании кода ОКТМО

Пояснение о переносе дня выплаты зарплаты

Пояснение о задержке уплаты НДФЛ в связи с финансовыми трудностями

***

Налоговые органы, проводя камеральные проверки и мониторинг платежей, могут обнаружить отклонения между начисленным и уплаченным НДФЛ.

В этом случае они запрашивают у налогоплательщика соответствующие пояснения. Грамотно составленный ответ поможет избежать применения санкций.

Даже при наличии фактической просрочки есть возможность сослаться на смягчающие обстоятельства и уменьшить сумму штрафа.

Источник: https://nsovetnik.ru/ndfl/poyasnenie-v-nalogovuyu-o-nesvoevremennoj-uplate-ndfl/

6-НДФЛ: штрафы, ошибки и исправления

Список справок и отчетов, предоставляемых в государственные службы контроля за законностью ведения бизнеса, в 2016 году пополнил отчет со строгим названием «Расчет налогового агента» (далее Отчет), который предоставляется по форме 6-НДФЛ.

Цель

Отчет отражает состояние дел компании по вопросу начисления, удержания и уплаты НДФЛ. НДФЛ облагаются денежные выгоды, полученные гражданами в организации.

Бухгалтерия предприятия консолидировано платят налоговые вычеты с доходов, которые получили работники на предприятии. По сути Отчет ежеквартально контролирует работодателя и защищает интересы работающих граждан.

Отчет используется налоговой как инструмент, чтобы выявлять тех налогоплательщиков, которые задерживают или вовсе не выплачивают заработную плату тем, кто на него работает.

С введением Отчета налоговые органы получили прозрачность в действиях работодателя в отношении выплат доходов физическим лицам, с которыми он взаимодействует и осуществляет выплаты.

Структура

Состоит отчет 6-НДФЛ из титульного листа и двух разделов. Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т.п.

), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например).

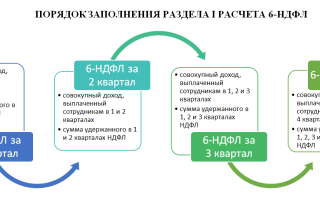

Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги.

Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

Содержание

В Отчете налогоплательщик указывает информацию:

- об организации;

- о выплатах сотрудникам (оплата по трудовым договорам и контрактам, премии, дивиденды и т.п.);

- о суммах вычетов;

- о числах выдачи зарплаты и прочих выплат;

- о суммах удержаний из доходов физических лиц;

- о начисленных налоговых суммах и перечислении их в бюджет государства.

Штрафы

Если предприятие сдаст в инспекцию Отчет с неправильными показателями или укажет в разделах Отчета недостоверные сведения, которые:

- способствовали уплате не полной суммы налоговых вычетов;

- нарушили права граждан;

на нее накладываются штрафные санкции в виде денежного штрафа. Размер штрафа за допущенные налогоплательщиком ошибки не зависит от количества обнаруженных инспектором неточностей, так как штраф начисляется за факт сдачи документации с недочетами.

Штраф также станет итогом несдачи Отчета или сдачи его в налоговую инспекцию позже установленного законом срока.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов.

Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ.

То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации. Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

2-НДФЛ и 6-НДФЛ

До 2016 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.

Налоговики разработали контрольные соотношения между этими формами. Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе.

В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны.

То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается.

По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

- значение по строчке «080» Отчета не совпадает с данными по неудержанным налоговым вычетам со всех работников (консолидированная сумма неудержанных налоговых вычетов по всем справкам 2-НДФЛ в компании);

- показатель по строчке «040» Отчета не соответствует сумме исчисленного НДФЛ по указанным ставкам по сумме значений всех 2-НДФЛ по соответствующим ставкам;

- показатель по строчке «020» не соответствует сумме значений «Общая сумма дохода» всех справок 2-НДФЛ;

- значение по строке «025» не соответствует сумме всех дивидендов, указанных в справках 2-НДФЛ;

- значение по строчке «060» Отчета не соответствует общему количеству справок 2-НДФЛ, выданному работникам, получавших доход в указанном периоде.

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Общие ошибки

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать.

6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации.

Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация! По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке. Часто при формировании Отчета ошибка кроется при указании кода отчетного периода. К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота. Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы.

Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

Ошибки первого раздела

Часто встречающаяся ошибка при внесении данных и расчета показателей в первый раздел заключается в том, что показатели указываются в строках не нарастающим итогом.

Приведем примеры, какие еще ошибки в 6-НДФЛ, за которые оштрафуют, могут быть допущены в первом разделе:

- строчка «020»: включен доход, не облагаемый НДФЛ;

- строчка «070»: в показатель включен налоговый вычет, удержание которого будет произведено только в следующем квартале (НДФЛ по заработной плате, начисленной в последнем месяце квартала, а выданной по факту в первый месяц следующего квартала);

- строка «080»: в показателе учтена сумма налоговых удержаний, по которым не наступил момент уплаты.

Если сотруднику начислены заработанные деньги в рамках квартала, но период истек, а они еще не выплачивалась в связи с финансовыми проблемами налогоплательщика, то сведения о них вносятся только в первый раздел (в строке «020» – начисленная оплата; в строке «040» – начисленный подоходный налог; в строках «070» и «080» для переходящей оплаты ставим 0 до момента фактической выдачи денежных средств). Учет во втором разделе в таком случае не производится.

Строчка «070» часто содержит ошибки, связанные с тем, что бухгалтер указывает в ней сумму налогового вычета, которая подлежит удержанию только в следующем периоде (особенно часто это касается вопросов, связанных с заработной платой, выплачиваемой в первом месяце следующего квартала). При возникновении такой ошибки, важно в последующем отчете осуществить и отразить в Отчете фактическую выплату, уточненный Отчет предоставлять по этой ошибке ФНС не требует.

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120».

Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан.

Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

Требование из ФНС

В случае, если у бухгалтера приняли в налоговой Отчет, и вдруг приходит требование с указанием на код ошибки 0000000001 в 6-НДФЛ, что это? Речь идет о том, что по предоставленному налоговикам отчету требуются уточнения, по данным налогового органа, возможно, произошло несоответствие контрольных соотношений.

Если Вы уверены, что в самом Отчете ошибок никаких быть не может, то Вам необходимо проверить, нет ли в отчетах, предоставленных в Фонды и в ФНС расхождений по сведениям, в них указанным, относительно застрахованных физических лиц.

Если по результатам Вашей проверки, никаких ошибок нет — сообщите об этом в ФНС, указав, что Вами не обнаружено никаких расхождений с данными, предоставленными в ФНС.

Заключение

При заполнении Отчета следует внимательно указывать все рассчитанные показатели и даты. На путанице в датах основаны самые распространённые ошибки 6-НДФЛ (как исправить эти ошибки мы рассказали).

Многие ошибки при сдаче Отчета допущены бухгалтером из-за переходящих платежей, начисление которых производится в текущем квартале, а выплата – в следующем. Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ.

Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор.

Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т.д.).

Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации. Налоговая инспекция признает нарушителем налогоплательщика, который ошибся в Отчете 6-НДФЛ, если не указал за прошлый квартал (за прошлый квартал – значит за квартал, не позднее предыдущего), например, расчеты с арендодателем – физическим лицом.

Важным моментом признается совпадение данных, указанных предприятием в отчете 6-НДФЛ и 2-НДФЛ. Расхождение данных станут предметом пристального внимания инспекторов и причиной тщательных проверок.

Источник: http://NalogObzor.info/publ/stati_iz_tematicheskikh_zhurnalov/chastye_oshibki_v_6_ndfl_s_primerami_ispravlenij/71-1-0-3175

Налоговики простят многие ошибки в 6-НДФЛ

Письмо ФНС России от 16 ноября 2016 г. № БС-4-11/21695

Главное изменение: налоговики вправе оштрафовать компанию на 500 руб., только если

из-за ошибок в 6-НДФЛ пострадали бюджет или сотрудники.

Не за все недостоверные сведения в 6-НДФЛ компании грозит штраф в размере 500 руб.К такому выводу впервые пришли чиновники из ФНС. Для штрафа есть два условия.

Во-первых, ошибка должна приводить к недоимке по НДФЛ в базе инспекции. Например,в разделе 2 расчета компания случайно завысила налог, но в бюджет перечислилаверную сумму.

Во-вторых, ошибка должна нарушать права работников — например право

на вычеты.

Из Налогового кодекса не ясно, какие ошибки в 2-НДФЛ и 6-НДФЛ можно считатьнедостоверными сведениями. Сказано лишь, что за них есть штраф — 500 руб. (ст. 126.1НК РФ). Раньше налоговики разъясняли, что штраф возможен за любые ошибки (письмоФНС России от 9 августа 2016 г.

№ ГД-4-11/14515). Новое мнение чиновников выгоднокомпаниям. Теперь за незначительные недочеты в 2-НДФЛ и 6-НДФЛ компаниюне оштрафуют. К примеру, если в строках 110 и 120 расчета бухгалтер написалодинаковый срок удержания и уплаты НДФЛ и такая же дата стоит в платежке.

Ошибки,

за которые оштрафуют, — в таблице.

За какие ошибки в 6-НДФЛ налоговики оштрафуют компанию

| Ситуация | Почему это опасно | Как правильно |

| Компания записала в строку 020необлагаемый доход. Например,декретное пособие | Налоговики решат, чтокомпания рассчиталаи удержала НДФЛ не совсех облагаемых доходов | Необлагаемые выплаты из статьи217 Налогового кодекса РФв расчет не включайте. Этоправило касается обоих разделоврасчета |

| Вместо 8000 руб. налога компанияв строке 140 по ошибке написала80 000 руб. Налог перечислилаверно — 8000 руб. | Налоговики решат, чтокомпания перечислилав бюджет не весьисчисленный налог | Сумма налога к уплатепо строке 140 и сумма НДФЛиз платежки должны бытьодинаковыми |

| Компания по строке 120 указаласрок уплаты НДФЛ с отпускных —следующий день после их выдачи.А налог заплатила в последнийдень месяца | Налоговики решат, чтокомпания заплатила налогс опозданием | Срок уплаты налогас отпускных — последний деньмесяца, в котором их выдали. Этудату и надо приводить в строке120 расчета 6-НДФЛ |

В письме чиновники также напомнили, как показывать неденежные подарки в 6-НДФЛ.Если выдали подарок стоимостью более 4000 руб. человеку, который других доходовот компании в течение года не получит, отразите это в обоих разделах расчета.

https://www.youtube.com/watch?v=WNsTLLbNIio

В разделе 1 приведите суммы дохода и налога по строкам 020 и 040. А по строке 080покажите, что налог невозможно удержать. В разделе 2 пишите дату выдачи подаркаи сумму по строкам 100 и 130.

Налог не удерживаете, поэтому по строкам 110—120 и 140

ставьте нули. Образец.

Если в III квартале у вас были подобные операции, но в разделе 2 расчета вы ихне отражали, уточненку можете не подавать. Налог вы не занизили, поэтому штрафовать

за недостоверные сведения налоговики не станут.

Вернуться к списку новостей

Источник: http://www.urinform.ru/news/284/

Штраф за 2-НДФЛ в 2018 году — несдачу, несвоевременную, недостоверные сведения, непредоставление

Абсолютно во всех экономически развитых странах несвоевременное предоставление отчета по налогу на доходы считается серьезным нарушением права.

В том числе в России накладывают штраф за не предоставление справки 2-НДФЛ.

В налоговом законодательстве предусматриваются за это не только штрафы, но и отдельные наказания за недостоверные данные в справках.

Что нужно знать

За несвоевременную сдачу документов на организацию назначается штрафная санкция в сумме 200 руб. за каждую справку.

Об этом рассказывается в ст. 126 НК России. И тут же появляется административная ответственность, которая обуславливается такими действиями:

- Не предоставление либо предоставление, но не вовремя, данных в налоговую инспекцию.

- Отказ давать такие данные налоговой службе без уважительных причин.

- Предоставленные сведения искажены либо неполные.

Необходимые термины

Аббревиатура НДФЛ расшифровывается так – налог на доходы физ. лиц. То есть из справки, оформленной по форме 2-НДФЛ можно узнать все сведения о доходах определенного физ. лица.

В типовой справке непременно должны быть такие раздели:

- Данные о работодателе – налоговом агенте.

- Все данные относительно работника.

- Доход, который облагается, сумма которого равняется 13 %.

- Разные вычеты.

- Размер доходов, на которые пишется справка.

Кто сдает

Сдавать справки 2-НДФЛ обязаны налоговые агенты. То есть те компании и частные предприниматели, которые платят доходы физ. лицам.

Обычно это работодатели. Причем прописывать справку необходимо по каждому работнику, который получает доход.

Должны отчитываться о начисленном либо вычтенном налоге:

- Все компании, которые являются резидентами России.

- Частные нотариусы.

- Адвокаты, которые открывают свои кабинеты.

- Зарубежные подразделения больших компаний.

- Иностранные организации.

Если иностранные организации имеют статус изолированных подразделений, то справки 2-НДФЛ отправляются в ИФНС по их адресу.

Не нужно подавать данные по физ. лицам, которые получают доход в таких ситуациях:

| Выплаты совершаются сотрудникам | Которые обязаны сами платить НДФЛ |

| Физ. лицом были получены доходы | С которых не удерживается налог |

В противном случае работодатель должен подать справку 2-НДФЛ в определенный законодательством период времени.

Иначе ему начислят штраф за неправильную 2-НДФЛ в размере 500 руб. за каждую справку, которая содержит неверные паспортные данные.

Соответственно с НК РФ компании должны отправлять справу в налоговую службу не позднее 90 дней по завершении года, за какой нужно отчитаться.

Нормативная база

Выплата НДФЛ совершается согласно работающему законодательству. Есть большая нормативная база, которая прописывает сумму этого налога.

Главные положения включают в себя форму справки 2-НДФЛ, документ в электронном виде, назначение налоговым агентам уведомлять вовремя о неисполнимости совершить удержание налога.

Какой штраф за несдачу 2-НДФЛ

Согласно законодательству, отправлять отчет в налоговую службу следует в определенные сроки. Согласно п. 1 ст. 126 НК России работодатель – плательщик налогов несет налоговую и административно-уголовную ответственность.

Сумма штрафа и для организации и для ИП – 200 руб. за каждую непредоставленную справку. То есть если организация не смогла удержать налог у 15 сотрудников и не уведомила об этом, штраф будет равняться 3 тыс. руб. также штраф может выписываться руководителю организации. Его сумма варьируется от 300 до 500 руб.

Актуализация персональных данных

В справке 2-НДФЛ указываются такие данные:

- Инициалы налогоплательщика без сокращений соответственно с паспортом.

- Реквизиты паспорта налогоплательщика.

- При заполнении адреса места проживания пишется адрес места жительства налогоплательщика на основе документа, который удостоверяет личность.

Форма 2-НДФЛ должна быть заполнена налоговым агентом на основе информации документа, который удостоверяет личность налогоплательщика.

Если бухгалтер организации заполнит документы согласно порядку соответственно с документами, подтверждающими личность плательщиков, такие данные пройдут контроль и будут приняты.

Перед предоставлением справки налоговые агенты должны проверить актуальность данных сотрудников.

Если у физ. лица произошло изменение в данных после предоставления справки, уточненную форму по нему предоставлять не нужно.

КБК при уплате

КБК — это цифровой код бюджетной классификации. Он состоит из 20 цифр, которые разделяются при этом на четыре части и каждая из них означает:

| Первая часть | А это три знака, определяет организацию, из которой поступили данные |

| Вторая часть | С третьего по тринадцатый знак включительно, обозначает вид доходов. При этом первая цифра определяет группу доходов, а последующие два символа — подгруппу. Седьмой и восьмой знак — это статья, а девятый и десятый — подстатья. Эти данные необходимо указать из расчётных документов в соответствии со значениями, которые указаны в классификации доходов РФ. Следующие два знака определяют бюджетный уровень |

| Третья часть | С четырнадцатого по семнадцатый символы |

| Четвёртая часть | Последние три знака, означает экономическую классификацию налогов |

Для оплаты штрафа нужно перечислить указанную сумму в бюджет используя КБК, который указан в уведомлении о наложении взыскания.

Размер взыскания за несвоевременную

Для того чтобы действия налогоплательщика не рассматривались как административно-уголовное нарушение нужно сдавать справки в установленный законодательством срок.

Штраф в виде денежного взыскания налагается на нарушителя в таком случае:

- если данные были предоставлены не обо всех наёмных рабочих;

- если справки вообще не были вручены по какой-либо причине.

В случае выявления одного из указанных нарушений назначается штраф, размер которого зависит от всех обстоятельств.

Регулируется этот вопрос Кодексом Российской Федерации об административных нарушениях права. Размер взыскания зависит от статуса граждан или организации:

| На граждан штраф назначается штраф | В размере от 100 до 300 руб. |

| От должностных лиц потребуют | От 300 до 500 рублей |

| На людей, которые работают в органах власти, дипломатических отделениях или консульствах определяется штраф | В сумме от 500 до 1000 руб. |

| Юристы или адвокаты также должны выплатить | От 500 до 1000 руб |

Оплачивать штрафы лучше после предоставления справки в уполномоченные органы.

Какие данные считаются недостоверными

За предоставление недостоверной информации в каких-либо бумагах нарушитель получит штраф в размере 500 рублей за каждую недостоверный документ.

Поэтому, для того чтобы правильно заполнить справку необходимо актуализировать имеющуюся информацию на сотрудников, что поможет избежать лишних финансовых затрат.

Данная информация может быть признана недостоверной:

- любые указанные в справке реквизиты, которые не соответствуют действительности;

- ошибки при заполнении;

- искажённая информация о финансовых показателях;

- ошибки при исчислении НДФЛ;

Для того чтобы не получить штраф за предоставление недостоверных данных необходимо актуализировать информацию об имеющихся сотрудников, а также внимательно заполнять все необходимые поля.

Сроки сдачи

В Налоговом кодексе Российской Федерации указан срок не позднее 90 до окончания года, за который нужно отчитаться в налоговой службе.

В некоторых ситуациях существуют более конкретные даты, а именно:

| Налоговая декларация отправляется не позднее 1 апреля | Того года, который идет за отчётным |

| Если справка отправляется для оформления вычета по заявлению | То отправить её нужно также не позднее 1 апреля |

| Если вычет нужен в организации | То подавать справку можно на протяжении года |

За несоблюдение установленных сроков последует наложение штрафа, поэтому откладывать этот вопрос не стоит.

Ответственность за ошибку

В качестве ответственности за совершение ошибок при заполнении справки является назначение денежного взыскания.

Но, в случае, если организация или ИН самостоятельно обнаружат неточность и успеют подать бумагу с исправленной информацией, то штрафа получится избежать.

Видео: проверка на подлинность ТК и 2-НДФЛ

Стоит отметить, что вас не могут оштрафовать за те ошибки, которые не затрудняют процесс определения физического лица.

Например, были неточности в указании паспортных данных или адреса, но при этом ФИО и ИНН написаны верно, то оштрафовать вас не могут, потому что эти данные являются основными для определения получателя дохода.

Опираясь на информацию, которая предоставлена в справке 2-НДФЛ можно узнать все данные о доходах гражданина.

Эту бумагу нужно предоставлять в органы налоговой службы. Это касается всех организаций, у которых в подчинении имеются наёмные рабочие.

Также это относится к индивидуальным предпринимателям и не имеет значения, сколько у них есть сотрудников, и какая зарплата им выплачивается.

За не предоставление отчета в установленный период времени либо за недостоверные данные в отчете налогоплательщику назначается штраф.

Сдавать справки 2-НДФЛ должны те компании и индивидуальные предприниматели, которые платят доходы физ. лицам.

Источник: http://yurday.ru/shtraf-za-2-ndfl/

Ответственность налогового агента за представление отчетности по НДФЛ с пропуском срока или недостоверными сведениями

С.В. Разгулин,

действительный государственный советник РФ 3 класса

В настоящее время продолжает формироваться практика применения новых составов правонарушений, связанных с привлечением налогового агента к ответственности за пропуск срока представления расчета по форме 6-НДФЛ, а также за представление документов, содержащих недостоверные сведения. Некоторым вопросам ответственности налоговых агентов посвящено интервью с экспертом.

— Какую ответственность предусматривает Налоговый кодекс за непредставление налоговым агентом отчетности по НДФЛ?

С 2016 года ответственность налогового агента дифференцирована в зависимости от вида непредставленного документа. Самостоятельными статьями НК РФ установлены санкции:

- за непредставление в установленный срок документов (сведений), обязанность представления которых установлена НК РФ (штраф по пункту 1 статьи 126 НК РФ — 200 рублей за документ, например, за непредставление справки 2-НДФЛ);

- за непредставление в установленный срок расчета сумм НДФЛ как отдельного документа (штраф по пункту 1.2 статьи 126 НК РФ — от 1000 рублей);

- за представление недостоверных документов — штраф по статье 126.1 НК РФ 500 рублей за каждый документ, содержащий недостоверные сведения;

- за непредставление в установленный срок сведений, отказ от представления документов по запросам налогового органа — штраф 10 000 рублей (пункт 2 статьи 126 НК РФ).

Обратим внимание, что при наличии соответствующих оснований указанная ответственность (за исключением ответственности за непредставление расчета сумм НДФЛ) касается всех налоговых агентов, а не только агентов по НДФЛ.

Иными словами, просрочка на один день будет влечь штраф 1000 рублей, просрочка на один месяц и один день — 2000 рублей и т.д.

В целях исчисления продолжительности такой просрочки учитывается срок от даты, следующей за установленной НК РФ датой представления расчета, по дату его фактического представления в налоговый орган.

— Если окажется, что представленные налоговым агентом сведения недостоверны?

Представление налоговым агентом налоговому органу предусмотренных НК РФ документов с недостоверными сведениями наказывается штрафом. Штраф составляет 500 рублей за каждый документ, содержащий недостоверные сведения (статья 126.1 НК РФ). Речь идет о составляемых налоговым агентом документах налоговой отчетности, налоговых регистрах.

Для привлечения к ответственности не имеет значения, представлен документ налоговым агентом в рамках исполнения им положений части второй НК РФ или в ответ на требование налогового органа в порядке статей 93, 93.1 НК РФ.

Привлечение к ответственности по статье 126.1 НК РФ возможно только при условии фактического получения документа налоговым органом.

На возможность привлечения к ответственности не влияет факт представления налоговым агентом документа досрочно (до истечения срока его представления, установленного НК РФ).

Представление налоговым агентом документа с пропуском срока и при том, что такой документ содержит недостоверные сведения, будет влечь ответственность за каждое правонарушение отдельно.

— Что относится к недостоверным сведениям?

Недостоверными, то есть не соответствующими действительности, могут оказаться любые сведения, отраженные в соответствующих реквизитах формы отчетности (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Примерами таких сведений являются:

- арифметические ошибки;

- искажение суммовых показателей;

- ошибки в показателях, идентифицирующих налогоплательщиков (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные).

Ответственность может наступать не только, когда налоговый агент подменил дату, внес иные исправления в документ, но и первоначально составил его не в соответствии с имеющимися фактическими данными.

— Недостоверными могут оказаться и сведения в справке 2-НДФЛ?

Ответственность по статье 126.1 НК РФ может наступать в случае представления налоговым агентом в налоговые органы любых предусмотренных НК РФ документов с недостоверными сведениями, включая и справки 2-НДФЛ.

Статья 126.1 НК РФ применяется в отношении действий, совершенных с 1 января 2016 года, и охватывает случаи выявления налоговым органом недостоверных сведений в документах, представленных начиная с 2016 года, в том числе, в уточненных документах, представленных налоговым агентом за периоды, предшествующие 2016 году.

— Предусмотрена ли ответственность за неправильное заполнение налоговым агентом документа, например, расчета по форме 6-НДФЛ?

Вопрос о квалификации деяний налогового агента при неполном или неправильном заполнении расчета сумм НДФЛ зависит от конкретных обстоятельств.

https://www.youtube.com/watch?v=QOLY50MxtlE

Когда в расчете налоговый агент указал неполную информацию о суммах начисленных и выплаченных физическим лицам доходов, то представление такого расчета может влечь применение ответственности по статье 126.1 НК РФ.

При этом за несоблюдение порядка заполнения расчета, предположим, когда при отсутствии значения по суммовым показателям вместо ноля поставлен прочерк, ответственность не применяется.

— Влияет ли на привлечение к ответственности то обстоятельство, что представление недостоверных сведений не привело к неуплате НДФЛ?

Непосредственно в статье 126.1 НК РФ последствия представления недостоверных сведений — привело это к неудержанию суммы налога или нет, не указаны.

Вместе с тем, если недостоверность сведений не стала причиной невозможности для налогового органа идентифицировать налогоплательщика, вид и размер выплаченного дохода, то привлечение к ответственности неправомерно.

Объективной стороной правонарушения является представление документов, содержащих недостоверные сведения, если указанные действия могли затруднить осуществление налоговым органом мероприятий налогового контроля вследствие невозможности идентификации физических лиц, повлечь несвоевременное и (или) неполное перечисление налоговым агентом НДФЛ, привести к нарушению прав физических лиц. Об этом сказано в решении ФНС России от 22.12.2016 № СА-4-9/24731, вынесенном по жалобе налогового агента.

При применении данного подхода неправильное указание в документе даты получения дохода, кода дохода, отражение в документе доходов, освобождаемых от налогообложения, не должно являться основанием для привлечения к ответственности.

— При каких условиях налоговый агент может быть освобожден от ответственности за представление недостоверных сведений?

Освобождение от ответственности за представленные недостоверные сведения применяется в случае самостоятельного выявления налоговым агентом ошибок и представления налоговому органу уточненных документов (пункт 2 статьи 126.1 НК РФ).

Для освобождения от ответственности по статье 126.1 НК РФ уплаты налога, пени не требуется.

— Когда должны быть совершены такие действия?

Такие действия должны быть совершены до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных документах сведений.

Момент обнаружения налоговым органом правонарушения может определяться как составление налоговым органом акта по итогам выездной или камеральной налоговой проверки (пункт 1 статьи 100 НК РФ), составление акта в порядке пункта 1 статьи 101.4 НК РФ.

Напомню, что справки 2-НДФЛ декларацией (расчетом) не являются и камеральной проверке не подлежат. Соответственно недостоверность сведений в этом документе может выявляться в рамках выездной проверки или вне рамок камеральной и выездной проверки в пределах трехгодичного срока давности привлечения к ответственности.

— Применяется ли освобождение, если налоговая инспекция направила налоговому агенту требования о представлении пояснений?

ФНС трактует положения пункта 2 статьи 126.1 НК РФ таким образом, что сам факт направления налоговым органом налоговому агенту требования о представлении пояснений по представленному документу, с указанием выявленных ошибок и противоречий, не позволяет применить освобождение от ответственности (письмо ФНС России от 19.07.2016 № БС-4-11/13012).

На мой взгляд, данная трактовка не в полной мере соответствует выработанному правоприменительной практикой подходу к освобождению от ответственности лица, представившего уточненную декларацию (расчет) в порядке статьи 81 НК РФ.

Налоговый орган может указывать в качестве причины направления требования о представлении пояснений сведения об ошибках, которые носят предполагаемый характер.

Налоговый агент, получивший требование о представлении пояснений, уведомление о вызове в налоговый орган, в которых указаны выявленные налоговым органом ошибки и противоречия, вправе подать уточненные сведения и претендовать на освобождение от ответственности на основании пункта 2 статьи 126.1 НК РФ.

Другое дело, если в составленном налоговым органом документе (требовании о представлении пояснений, протоколе приема сведений) описан факт нарушения законодательства, например, неправильное применение ставки, то есть, когда очевидность нарушения сомнений не вызывает. В этом случае налоговому агенту, представившему уточненный расчет, корректирующую справку, рекомендуется заявлять о наличии обстоятельств, смягчающих ответственность (подпункт 3 пункта 1 статьи 112 НК РФ).

— Может ли налоговый агент быть привлечен к ответственности по статье 126.1 НК РФ в случае, если в представляемых им в налоговый орган справках 2-НДФЛ и (или) в приложении № 2 к налоговой декларации по налогу на прибыль организаций не будут указаны ИНН физических лиц — получателей дохода?

Обязанность представления физическим лицом налоговому агенту свидетельства о постановке на учет в налоговом органе, в котором указан присвоенный ему ИНН, НК РФ не предусмотрена. С учетом пункта 7 статьи 84 НК РФ физические лица вправе использовать вместо ИНН свои персональные данные.

Согласно Приказу ФНС России от 30.10.2015 № ММВ-7-11/485@ в форме 2-НДФЛ в поле «ИНН в Российской Федерации» указывается ИНН — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Аналогичные положения отражены в порядке заполнения Приложения № 2 к налоговой декларации по налогу на прибыль организаций «Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов» (Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@).

В форматах представления указанных форм налоговой отчетности таблицы, посвященные персональным данным физического лица — получателя доходов, предусматривают, что такой элемент как ИНН физического лица не относится к обязательным. То есть, данный элемент (совокупность наименования элемента и его значения) в файле обмена может отсутствовать.

Отсутствие у налогового агента сведений об ИНН физического лица — получателя дохода, в том числе по причине неполучения налогоплательщиком ИНН, не может являться основанием для отказа в принятии отчетности налоговым органом.

При незаполнении поля «ИНН в Российской Федерации» налоговый орган сформирует протокол приема сведений с типом сообщения налоговому агенту «Предупреждение. Не заполнен ИНН для гражданина России».

Однако сведения о доходах физических лиц (при отсутствии иных нарушений) будут считаться прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 06.09.2017 № БС-4-11/17753@).

Иными словами, незаполнение показателей об ИНН физического лица — получателя дохода нарушением не является.

— А если неверно был указан ИНН налогоплательщика?

Источник: http://112buh.com/novosti/2017/otvetstvennost-nalogovogo-agenta-za-predstavlenie-otchetnosti-po-ndfl-s-propuskom-sroka-ili-nedostovernymi-svedeniiami/