Форма ИНВ-16 (бланк и образец)

Для отражения итогов описи ценных бумаг и иных документов строгой отчетности применяется специальный акт. Этот акт – унифицированная форма ИНВ-16. О том, как он правильно заполняется, вы можете узнать из следующей статьи.

Перед тем, как начать осуществлять инвентаризацию экономических инвестиций, следует установить, правомерно ли отнесены активы к 58 счету бухучета, для которого нужно, чтобы одновременно выполнялись сразу несколько условий:

- наличие настоящего шанса извлечения выгоды от данной инвестиции;

- наличие верно сформированных бумаг на право владения имуществом и прибылью от него;

- переход к организации рисков по данному имуществу.

Для того чтобы обеспечить полные и правдивые сведения об экономических инвестициях, проверяют фактически совершенные расходы в ценные бумаги, уставные капиталы других фирм и выданных третьим компаниям кредиты. Их нужно учитывать на основе следующих бумаг: контрактов, платежных поручений, накладных на товар, инвестиционных сертификатов, актов приема-передачи, а также иных первичных бумаг.

Когда и как используется данная форма

На основании акта инвентаризации БСО компании составляют описи, в которых отражают информацию о наличии у них ценных бумаг и бланков строгой отчетности.

Эта опись составляется с целью обнаружения возможных несоответствий между данными проверки и учетными сведениями.

Проводки по инвентаризации финансовых вложений следующие:

- Д58 – К91 – оприходованы неучтенные ценные бумаги;

- Д94 – К58 – списание испорченных ценных бумаг или недостачи.

Основанием для оформления данных проводок будет являться акт инвентаризации по форме ИНВ-16.

Как оформить бланк

Бланк инвентаризации финансовых вложений по форме ИНВ-16 имеет следующую структуру:

- название документа – акт;

- дата формирования акта;

- наименование фирмы, которая оформила акт;

- виды хозяйственных операций;

- единицы измерения инвентаризируемых объектов;

- должность, фамилия, имя и отчество сотрудника, несущего материальную ответственность;

- должности, а также фамилии, имена и отчества всех членов комиссии;

- подписи председателя комиссии, всех ее членов и мат. — ответственного работника.

Бланк и образец заполнения

Скачать бланк инвентаризации финансовых вложений (форма ИНВ-16).

Скачать образец акта инвентаризации финансовых вложений.

Особенности описи ценных бумаг

Осуществляя опись ценных бумаг, нужно убедиться, что:

- вся первичная документация сформирована надлежащим образом;

- цена всех инвестиций соответствует действительности;

- фактическое число ценных бумаг совпадает с данными бухгалтерского учета;

- прибыльность по инвестициям верно и своевременно отражена в бухучете.

Если ценные бумаги находятся в компании, их опись нужно осуществлять одновременно с описью наличных денег в кассе. Если же эти бумаги переданы на сохранение в другую компанию, во время описи сверяют остатки сумм на специальных бух. счетах с выписками из фирмы, где хранятся ценные бумаги.

Для описи ценных бумаг необходимо проанализировать информацию по каждому из эмитентов. При этом в бланк акта инвентаризации финансовых вложений нужно внести следующую информацию: номер бумаг, их серию, фактический номинал и другие данные.

Источник: https://okbuh.ru/inventarizatsiya/finansovye-vlozhenija-akt

Форма ИНВ-16 (бланк и образец)

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

<\p>

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы.

О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина. < ... ><\p>

Главная → Бухгалтерские консультации → Инвентаризация

Обновление: 9 февраля 2017 г.

Российским организациям, осуществляющим вложения финансовых потоков в инвестиции, приносящие доход, следует периодически проверять корректность оформления соответствующих инструментов рынка, их фактическую стоимость, своевременность и верность бухгалтерского учета. Такая проверка носит название «инвентаризация финансовых вложений». В ходе ее проведения оформляется ряд документов, в т.ч. опись по форме ИНВ-16 и акт об итогах инвентаризации. Порядок проведения такой проверки и формы документов рассмотрим в настоящей статье.

Скачать бланк инвентаризационной описи по форме ИНВ-16

Инвентаризация

Общие рекомендации по проведению инвентаризации содержатся в Указаниях, утвержденных Приказом Минфина РФ от 13 июня 1995 года N 49.

В разрезе рассматриваемого вопроса следует учитывать, в том числе, порядок проведения инвентаризации. В общих чертах он таков:

- определение состава лиц, проводящих инвентаризацию (т. е. членов и председателя комиссии), срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя о проведении инвентаризации финансовых вложений (образец бланка приказа утвержден Госкомстатом – форма ИНВ-22). С учетом характера указанных подготовительных действий этот этап можно именовать предварительным;

- установление факта верного или, напротив, неверного оформления ценных бумаг, проверка их сохранности и стоимости. В ходе этого этапа осуществляется проверка самих бумаг, данных бухучета, а также сличение этих данных с фактическими данными. Этот этап можно именовать основным. К этому этапу относится, в том числе, проверка верности указания в бухгалтерском учете информации о доходах от подобных финансовых инвестиций. В рамках этого этапа также проверяются наличие и содержание документов, подтверждающих финансовые инвестиции в уставные капиталы организаций и выданные другим юридическим лицам займы;

- документальное оформление результатов проведенной инвентаризации. В ходе инвентаризации составляется опись по унифицированной форме ИНВ-16. Законодательство Российской Федерации не требует в обязательном порядке составлять именно опись и именно по вышеуказанной форме. Напротив, пункт 2.5 Указаний Министерства финансов России от 13 июня 1995 года позволяет составлять как опись, так и акт инвентаризации финансовых вложений (образец такого акта законодательством не предусмотрен). Согласно же Информации Минфина России № ПЗ-10/2012 унифицированные формы обязательными для предприятий и организаций не являются. Следовательно, организации вправе разработать и утвердить свои формы вышеуказанных документов с соблюдением законодательства РФ.

Инвентаризационная опись ИНВ-16

Комиссии, проводящей рассматриваемую проверку, необходимо правильно оформить документы по результатам инвентаризации. Такие документы могут быть как выполнены с использованием компьютерной техники, так и заполнены от руки.

Исправление ошибок производится путем зачеркивания записи в описи или акте инвентаризации финансовых вложений (бланк такого акта законодательством не предусмотрен) и написания над зачеркнутой информацией верных сведений с проставлением подписей членов комиссии.

В незаполненных строках следует проставлять прочерки.

Последняя страница должна содержать подписи членов инвентаризационной комиссии.

Скачать образец заполнения инвентаризационной описи по форме ИНВ-16

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/s503107

Акт инвентаризации финансовых вложений (кроме ценных бумаг, хранящихся в кассе организации) (форма разработана организацией самостоятельно). Форма № ИНВ-1-ФВ (образец заполнения)

Акт инвентаризации финансовых вложений

(кроме ценных бумаг, хранящихся в кассе организации)

(форма разработана организацией самостоятельно).

Форма N ИНВ-1-ФВ (образец заполнения)

Форма N ИНВ-1-ФВ

Утверждена Приказом об учетной политике от 01.12.2009 N 5-уп

┌──────────┐ │ Код │ ЗАО «Центурион» ├──────────┤ ———————————————— по ОКПО │ 01234567 │ организация ├──────────┤ Вид деятельности │ 74.60 │ ┌──────┼──────────┤ Основание для проведения приказ, -постановление-,│номер │ 1-инв │ инвентаризации: -распоряжение- │ │ │ ————————├──────┼──────────┤ ненужное зачеркнуть │дата │15.11.2012│ └──────┼──────────┤ Дата начала инвентаризации │30.11.2012│ ├──────────┤ Дата окончания инвентаризации │30.11.2012│ └──────────┘ ┌─────────┬───────────┐ │ Номер │ Дата │ │документа│составления│ ├─────────┼───────────┤ АКТ │ 1 │ 30.11.2012│ ИНВЕНТАРИЗАЦИИ ФИНАНСОВЫХ ВЛОЖЕНИЙ └─────────┴───────────┘ (КРОМЕ ЦЕННЫХ БУМАГ, ХРАНЯЩИХСЯ В КАССЕ ОРГАНИЗАЦИИ) Акт составлен комиссией в том, что по состоянию на «30» ноября 2012 г. проведена инвентаризация финансовых вложений, отличных от ценных бумаг, хранящихся в кассе организации и включаемых в инвентаризационную опись по унифицированной форме N ИНВ-16. При инвентаризации установлено следующее:

| N по порядку | Вид финансового вложения | Первоначальная стоимость(руб., коп.) | Текущая рыночная стоимость на последнюю отчетную дату (если имеется) | Срок действия договора(в месяцах) | Доходность(% годовых) | Сумма дохода, признанного организацией на дату инвентаризации (кроме прироста стоимости)(руб., коп.) | Сумма резерва под снижение стоимости (если резерв создавался)(руб., коп.) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Заем, выданный контрагенту (покупателю) ОАО «Мясокомбинат N 2» (договор от 31.08.2011 N 11-з) | 200 000-00 | — | 12 | 12% | 5 852-05 | — |

| 2 | Доля в уставном капитале ООО «М-холдинг» | 150 000-00 | — | — | — | 75 000-00 | 150 000-00 |

| 3 | Вклад по договору простого товарищества | 210 000-00 | — | 10 | — | 300 000-00 | — |

| 4 | Бездокументарные акции ОАО «Нано-фарма» (обращаются на ОРЦБ) | 100 000-00 | 160 000-00 | — | — | 40 000-00 | — |

| Итого: | 660 000-00 | X | X | X | 420 852-05 | 150 000-00 |

Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены. Ведущий эксперт отдела внутреннего аудита и методологии учета Выгодский Н.Я. Председатель комиссии ——— _______ ————————— должность подпись расшифровка подписи Начальник отдела безопасности Чумилов С.Г. Члены комиссии: ———— _______ —————————— должность подпись расшифровка подписи Главный бухгалтер Оганян С.Ю. ———— _______ —————————— должность подпись расшифровка подписи Финансовый директор Швецова Н.В. ———— _______ —————————— должность подпись расшифровка подписи 30 ноября 2012 «—» ————— —- г. Указанные в настоящем акте данные и расчеты проверил Экономист Калугина А.Н. ———— _______ —————————— должность подпись расшифровка подписи 30 ноября 2012 «—» ————— —- г.

Источник: http://ruforma.info/akt/4263.htm

Инвентаризация финансовых вложений

Помимо инвентаризации имущества компаниями периодически ревизируется состояние финансовых вложений. Поговорим об особенностях проведения этой процедуры.

Инвентаризация финансовых вложений: подготовка и этапы проверки

Инвентаризация осуществляется инвентаризационными комиссиями, созданными в том же порядке, который используется при проверке наличия всех остальных видов имущества компании. Основанием для проведения служит распоряжение руководителя, назначающего даты и сроки, а также состав комиссии.

Инвентаризация финансовых вложений включает проверку понесенных затрат в приобретенные ценные бумаги и вклады в УК других предприятий, а также законности оснований по предоставленным займам.

При проверке реального наличия ценных бумаг устанавливают:

- правомерность их оформления;

- действительную стоимость на момент проверки, отраженную в учете;

- реальное наличие документов;

- полноту и актуальность отражения в бухучете полученных доходов от приобретения бумаг.

Инвентаризационная комиссия сопоставляет действительное наличие представленных к проверке документов с информацией по бухучету и анализирует вопросы получения компанией экономических выгод от приобретения ценных бумаг, размещения вкладов в УК других субъектов, выдачи займов.

На этом этапе инвентаризация финансовых вложений радикально отличается от проверок наличия другого имущества, поскольку из оборота компании в качестве инвестиций выбывают весьма внушительные суммы, а, если вложения не приносят дохода, то следует подумать о целесообразности этих расходов.

Приемы проведения инвентаризации финансовых вложений

Ценные бумаги, хранящиеся в предприятии, представляются к проверке. Инвентаризируют их по каждому эмитенту с указанием названия, номера, серии, номинальной и реальной стоимости, сроков действия. Реквизиты каждого документа сверяются со сведениями, зафиксированными бухгалтерией в соответствующих реестрах.

Инвентаризация ценных бумаг, переданных на хранение в специализированные учреждения (банк, депозитарий и т.п.) заключается в сопоставлении сумм, зафиксированных на балансовых счетах с информацией в представленных выписках хранилищ.

Инвестиции в УК других компаний, а также предоставленные займы должны подтверждаться соответствующими документами.

Отражение результатов инвентаризации финансовых вложений

Итоги проведенной проверки фиксируются комиссией в инвентаризационной описи ценных бумаг и бланков строгой отчетности формы № ИНВ-16, либо в разработанном фирмой документе, содержащем все необходимые реквизиты и закрепленном в учетной политике в разделе применяемых форм.

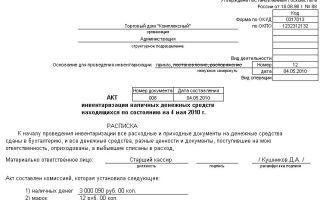

До начала проверки ответственные за сохранность ценных бумаг дают расписку, которая предваряет табличную часть описи. Составляют опись в двух экземплярах, подписывают комиссией и лицом, ответственным за хранение документов, подтверждающих произведенные вложения.

Один экземпляр описи комиссия передает бухгалтеру, второй остается у МОЛ. Если одновременно с инвентаризацией финансовых вложений производится смена МОЛ, то опись составляется в трех экземплярах, и третий передается лицу, сдавшему полномочия по хранению документов.

Если при инвентаризации установлены неучтенные ценные бумаги, то, взяв письменные объяснения МОЛ, их приходуют в дебет счета финансовых вложений (58) с кредита счета прочих доходов – 91.

Выявленная недостача, зафиксированная в описи, влечет за собой тщательный разбор ситуации, который проводит руководитель. Он и решает, как поступить – списать недостачу на убытки, либо взыскать ее с виновного лица.

Источник: https://spmag.ru/articles/inventarizaciya-finansovyh-vlozheniy

Акт о результатах инвентаризации формы 0504835. Образец 2018 года

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

ФАЙЛЫ

Скачать пустой бланк акта о результатах инвентаризации .docСкачать образец акта о результатах инвентаризации .doc

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Источник: https://assistentus.ru/forma/0504835-akt-o-rezultatah-inventarizacii/

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

| Индекс формы | Формат документа | Название | Формат архива |

| Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | .rar (.xls + .jpg) |

| Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | .rar (.xls + .jpg) |

| Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | .rar (.xls + .jpg) |

| Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

| Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

| Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | .rar (.xls + .jpg) |

| Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

| Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

| Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

| Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | .rar (.xls + .jpg) |

| Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | .rar (.xls + .jpg) |

| Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

| Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

| Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

| Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | .rar (.xls + .jpg) |

| Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

| Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

| Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

| Форма ИНВ-23 | журнал | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | .rar (.xls + .jpg) |

| Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

| Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

Источник: http://xn--80ajigpcphbq.xn--p1ai/inventarisation/akt-inventarizacii-blanki.html

Формы приказа, актов и описей по инвентаризации имущества и финансовых обязательств

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия и заявленных характеристик основных средств данным бухгалтерского учета.

Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами отдельно по каждому месту хранения.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю.

Бланк формы ИНВ-1. Инструкция по заполнению

Бланк формы ИНВ-1а. Инвентаризационная опись нематериальных активов

Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета.

При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права организации на его применение и правильность отражения в балансе организации.

Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

Бланк формы ИНВ-1а. Инструкция по заполнению

Бланк формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

Данная форма описи формируется по результатам инвентаризации товарно-материальных ценностей в местах хранения организации (в подотчете у материально-ответственных лиц) на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты.

Бланк формы ИНВ-3. Инструкция по заполнению

Данная форма акта формируется по результатам инвентаризации незаконченных ремонтов основных средств (зданий, сооружений, машин, оборудования и т.д.

) на предмет соответствия фактических затрат и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

Один экземпляр передается в подразделение бухгалтерии, другой — материально-ответственным лицам.

Бланк формы ИНВ-10. Инструкция по заполнению

Бланк формы ИНВ-11. Акт инвентаризации расходов будущих периодов

Данная форма акта формируется по результатам инвентаризации расходов будущих периодов на предмет соответствия фактических затрат, подтвержденных первичными учетными документами, с данными бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается ответственными членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии.

Бланк формы ИНВ-11. Инструкция по заполнению

Бланк формы ИНВ-15. Акт инвентаризации наличных денежных средств

Данная форма акта формируется по результатам инвентаризации кассы организации на предмет соответствия фактического наличия денежных средств, марок, чековых книжек и т.п. с данными бухгалтерского учета. Акт составляется в двух экземплярах (кроме ситуации со сменой материально-ответственных лиц) и подписывается всеми членами комиссии и лицами, ответственными за сохранность ценностей.

Бланк формы ИНВ-15.

Инструкция по заполнению

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия, ценных бумаг и бланков документов строгой отчетности данным бухгалтерского учета. Опись составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально-ответственными лицами. При смене материально ответственных лиц опись составляется в трех экземплярах.

Бланк формы ИНВ-16. Инструкция по заполнению

Бланк формы ИНВ-17. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Данная форма акта формируется по результатам инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами на предмет соответствия фактической дебиторской и кредиторской задолженности, подтвержденной первичными учетными документами, и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии.

Бланк формы ИНВ-17. Инструкция по заполнению

Бланк формы ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств

Настоящая форма сличительной ведомости формируется для отражения результатов инвентаризации основных средств и нематериальных активов по которым выявлены отклонения от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу.

Бланк формы ИНВ-18. Инструкция по заполнению

Бланк формы ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

Сличительная ведомость по форме ИНВ-19 формируется для отражения результатов инвентаризации товарно-материальных ценностей по которым выявлены отклонения фактических показателей (количества, суммы) от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу.

Бланк формы ИНВ-19. Инструкция по заполнению

Бланк формы ИНВ-22. Приказ о проведении инвентаризации

Приказ по форме ИНВ-22 является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Бланк формы ИНВ-22. Инструкция по заполнению

Бланк формы ИНВ-23. Журнал учета контроля за выполнением приказов о проведении инвентаризации

Журнал по форме ИНВ-23 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. В данном журнале регистрируются приказы о проведении инвентаризации, составленные по форме ИНВ-22

Бланк формы ИНВ-23. Инструкция по заполнению

Бланк формы ИНВ-24. Акт о контрольной проверке правильности проведения инвентаризации ценностей

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом по форме ИНВ-24 и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций по форме ИНВ-25

Бланк формы ИНВ-24. Инструкция по заполнению

Бланк формы ИНВ-25. Журнал учета контрольных проверок правильности проведения инвентаризаций

В настоящем журнал регистрируются Результаты контрольных проверок правильности проведения инвентаризаций оформленные актами по форме ИНВ-24

Бланк формы ИНВ-25. Инструкция по заполнению

Источник: http://SprBuh.SysTecs.ru/uchet/inventarizaciya/inv_formy_documentov.html

Инвентаризация финансовых вложений

Согласно положениям ФЗ №402 «О бухучете», порядок, периодичность и сроки процедуры инвентаризации, утверждаются руководством фирмы самостоятельно, кроме обязательных случаев, предусмотренных законом. Весть алгоритм действий и правила процедуры вносятся в приказ об учетной политике.

Перед началом инвентаризации следует провести сверку финансовых инвестиций и остаткам по счету 58, а также соответствие инвестиций данному счету. Правомерным учет по счету 58 считается тогда, когда выполняются три пункта, предусмотренные ПБУ 19/02. Это:

- четко и правильно заполненные документы, удостоверяющие право владения активами, составляющими базу финансовых инвестиций, а также документы, подтверждающие факт получения с этих активов прибыли;

- наличие перехода к компании возможных рисков, которые связаны с приобретенными активами;

- наличие реального получения прибыли от финансовых инвестиций.

В ходе инвентаризации проводится проверка достоверности отображенной информации, расходы на покупку активов, составляющих финансовые инвестиции, а также расходы на выдачу займов сторонним компаниям. Подтверждающими документами являются:

- платежные документы;

- договора;

- товарно-транспортные накладные;

- акты прием-передачи;

- сертификаты;

- другие первичные документы на передачу права владения активами.

При мониторинге ценных активов следует проверять и сопоставлять данные о реальных расходах, понесенных в результате вложений в активы или при выдаче кредитов сторонним предприятиям. А при проверке фактического остатка самих активов учитываются следующие данные:

- четкость и корректность при заполнении активов и бумаг, подтверждающих их приобретение;

- точное соотношение балансовой и реальной стоимости ценных активов;

- количественное соотношение активов, составляющих базу финансовых инвестиций;

- точность и актуальность отражения в бухучете полученной прибыли от ценных бумаг и займов.

Если проверяются проценты по займам, то в этом случае особое внимание уделяется правильности и временным рамкам их начислений.

Результаты инвентаризации вносятся в инвентаризационную опись по отдельным эмитентам. Законодательными актами предлагается установленная форма №ИНВ-16. В документации обязательно указываются такие данные:

- название ценных активов;

- номинальная (балансовая) стоимость;

- фактическая стоимость;

- серия и номер инвентаризируемых документов;

- общая сумма по эмитентам;

- срок погашения активов.

Вся информация, отраженная в описи должна соответствовать данным, отраженным в журналах и книгах аналитического учета.

Ценные бумаги могут находиться на территории компании, сделавшей инвестиции, либо на территории определенной компании-хранилища.

Если бумаги находятся в кассе компании, то проверку остатков следует осуществлять не только по имеющимся активам, но и по всей наличности в кассе.

Если ценные бумаги были переданы на ответственное хранение компании-хранилища, тогда проводится сверка остатков суммы по счету 58 с суммами по выпискам этой компании.

Бланк инвентаризационной описи

Все данные, полученные в ходе мониторинга остатков, должны быть отражены соответствующим образом в специально разработанном бланке.

Для внесения полученных результатов проверки предлагается использовать утвержденную форму №ИНВ-16, либо компания вправе разработать собственный бланк инвентаризационной описи и внести его в приказ об учетной политике.

Но документ в обязательном порядке должен быть оформлен с наличием необходимых строк и граф для отражения информации по инвентаризируемым активам.

Согласно части 2 статьи 9 ФЗ №402, документ должен содержать поля для отражения следующей информации:

- название документа;

- дата проведения мониторинга остатков;

- дата заполнения описи;

- наименование компании, на балансе которой числятся активы, формирующие базу финансовых вложений;

- тип операции;

- единица измерения;

- должность и ФИО ответственного лица, на чьем хранении находятся активы;

- подписи членов комиссии;

- подпись ответственного лица.

При самостоятельном утверждении документа бланк описи вводится в приказ об учетной политике на предприятии. После завершения процедуры снятия остатков опись подается на подпись руководителю компании.

Отражение недостач и излишек

В результате мониторинга остатков у компании могут быть выявлены излишки или недостачи ценных бумаг, которые необходимо отразить соответствующим образом.

Таблица. Бухгалтерские проводки при обнародовании излишек и недостач ценных бумаг.

| Операция | Дебет | Кредит |

| В ходе мониторинга были выявлены неучтенные активы | 58 | 91 |

| В результате проверки был выявлен факт недостачи ценных бумаг | 94 | 58 |

| По результатам инвентаризации выявились недостачи ценных бумаг, что аргументируется стихийным бедствием, пожарами, землетрясеньями и т.д. (некомпенсируемое) | 99 | 58 |

Для списания недостач, выявленных при снятии остатков, оформляются соответствующие акты списания.

Но к этим актам в обязательном порядке необходимо представить решения суда или следственного комитета, где будет подтверждена информация об отсутствии виновных лиц либо о нерациональности взыскания с виновных лиц ущерба. Результаты проверки отражаются в бухгалтерском учете в месяце, когда была завершена инвентаризация.

Источник: https://raszp.ru/spravochn/inventarizatsiya-finansovyih-vlozheniy.html