Чистые активы в балансе

В статье определим, какие имущественные, материальные и денежные ценности экономического субъекта можно отнести к чистым активам. Предоставим формулу расчета, расскажем, как проанализировать и улучшить показатели.

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта.

Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности.

Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

где

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма (Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

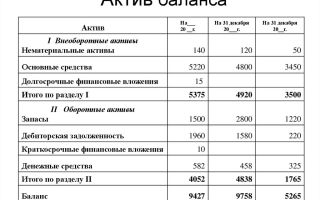

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

ЧА = (13 800 +19 283 – 0) — (12 930 – 0) = 20 153 рублей.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия.

Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами.

Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Расчет оценки стоимости чистых активов акционерного общества

Источник: http://ppt.ru/forms/buh-uchet/activi-v-balanse

Чистые активы: формула расчета по строкам баланса 2018

Мы подготовили подробную инструкцию, как рассчитать чистые активы — формула расчета по балансу 2018 наглядно покажет, как сделать расчет. Посмотрите, где отражаются чистые активы в балансе? Какая это строка в балансе? А также, какая есть формула расчетов их величины.

Бухгалтерская справка по расчету чистых активов>>>

Протокол общего собрания ООО об увеличении чистых активов (участник ООО вносит основное средство)>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Бухгалтерский баланс форма 1: бланк с кодами строк>>>

Чистые активы в 2018 году

Понятие чистые активы невозможно рассматривать без привязки к Гражданскому Кодексу. Именно Гражданским Кодексом закреплены чистые активы как показатели ликвидности для обществ различных организационно-правовых форм (ООО, АО, унитарные предприятия, товарищества и пр.).

Так для ООО чистые активы – это реальный собственный капитал организации, то есть то, что останется в распоряжении общества после того, как организация реализует все свое имущество и расплатиться со всеми кредиторами.

Расчет чистых активов по балансу

Для оценки стоимости чистых активов составляется расчет по данным бухгалтерской отчетности. Порядок расчета утвержден Приказом Министерства финансов РФ от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов».

В состав активов, принимаемых к расчету в 2018 г, включаем:

- Внеоборотные активы — это наши основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности и пр. по разделу I формы Бухгалтерский Баланс (ОКУД 0710001) Приложение N 1 к Приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н

Исключаем – расчеты с учредителями в составе Финансовых вложение (задолженность учредителей по взносам в уставный капитал, проводки Дебет 75 Кредит 80)

- Оборотные активы – запасы, налог на добавленную стоимость по приобретенным ценностям, денежные средства и пр. по разделу II формы Бухгалтерский Баланс.

В состав пассивов, принимаемых к расчету в 2018 г, принимаем:

- Краткосрочные обязательства по кредитам и займам,

- Долгосрочные обязательства по кредитам и займам, включаем также отожжённые налоговые обязательства;

- Кредиторская задолженность

- пр. по разделам IV и V формы Бухгалтерский Баланс

Исключаем – доходы будущих периодов (п.6 Порядка определения стоимости чистых активов).

Формула расчета чистых активов по балансу в 2018 году

Схематично формулу для расчета чистых активов по балансу можно представить следующим образом:

Посмотрите, из каких строк баланса вы берете данные для расчета.

Структура баланса

где

* — строка баланса 1170 – Финансовые вложения раздел Внеоборотные Активы;

**- строка баланса 1530 – Доходы будущих периодов раздел Краткосрочные Обязательства

Чистые активы: какая это строка баланса

При заполнении годовой отчетности бухгалтер должен отразить чистые активы в форме Отчет об изменении капитала (ОКУД 0710003) Приложение № 2 к Приказу Министерства Финансов Российской Федерации от 02.07.2010 № 66н.

Для чего нужен расчет чистых активов

Расчет величины чистых активов очень важен, и прежде всего для собственников — они вкладывают свои средства и хотят видеть, насколько рентабельны эти вложения.

Задача бухгалтера — достоверное и своевременное отражение фактов хозяйственной деятельности. Но в действительности для ведения бизнеса от бухгалтера также требуется анализ показателя чистые активы, который дает наглядное представление о функционировании организации в целом.

Анализ чистых активов

Эффективность использования чистых активов характеризуется показателем рентабельности собственного капитала.

Рентабельность — это эффективность, и если показатель чистых активов меньше уставного капитала, то это означает одно из двух – либо неэффективное использование активов предприятия — вложения, не приносящие прибыль, либо искажение данных бухгалтерского учета. Любой из двух вариантов чреват для бизнеса.

Изменение чистых активов

Если в первом случае необходимо изменить величину уставного капитала до размера чистых активов и согласно Федеральному закону от 08.02.

1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» внести изменения в учредительные документы, а затем подать сведения для изменения в ЕГРЮЛ, то во втором варианте — возникает интерес со стороны Налоговых органов.

И, опять же, уменьшить уставный капитал мы можем до величины минимального уставного капитала, для ООО равного 10000,00 руб.

Увеличения показателя чистых активов возможно в связи с изменением величины активов (переоценка основных средств – помним, если принимаем решение проводить переоценку, то делаем это каждый год), либо изменение величины обязательств (например, списание кредиторской задолженности, по которым истек срок исковой давности свыше 3х лет), либо за счет помощи учредителей (добавочный капитал).

Вывод

У хорошо функционирующей организации величина чистых активов должна быть равной строке 1300 формы Бухгалтерский Баланс и, тем более, больше величины уставного капитала строка 1310 формы Бухгалтерский Баланс. Что говорит о платежеспособности организации и привлекательности для инвесторов.

Источник: https://www.RNK.ru/article/215593-chistye-aktivy

Как сделать верный расчет чистых активов по балансу

Чтобы оценить, каким является финансовое положение предприятия в конкретном периоде, стоит внимательно изучить баланс на отчетную дату. Именно в нем указаны основные цифровые показатели его деятельности. Чтобы правильно провести расчет всех норм, созданы специальные формулы.

Расчеты требуют особой точности, чтобы правильно определить положение дел на предприятии.

Суть понятия чистых активов

Одним из наиболее важных показателей является размер чистых активов (далее ЧА).

Причиной этого является то, что именно этот показатель показывает размер имущества предприятия, из которого уже вычтены все обязательства, которые оно имеет перед партнерами своей деятельности.

Этот лакмус финансовой самостоятельности фирмы регламентируется Министерством финансов РФ, а также Федеральной комиссией, которая контролирует работу рынка ЦБ.

Их указания разработаны для ООО, но из-за того, что для других типов организаций не выделено отдельно это понятие в нормативном акте, поэтому действие Указа распространяется и на другие организационные формы ведения экономической деятельности компаний.

Чистые активы считаются наиболее эффективным показателем состояния компании на дату определения данного показателя.

Именно по их размеру оценивают:

- состояние финансового здоровья организации;

- эффективность, выбранной стратегии компании;

- финансовую состоятельность фирмы;

- стоимость долевых частей участников бизнеса.

ЧА относят к наиболее важным показателям, как баланса, так и в деятельности компании в целом. Поэтому их определению и поддержанию на достойном уровне необходимо уделять максимум внимания.

Что входит в структуру ЧА

В наиболее простом понимании данный показатель указывает размер собственного имущества владельцев компании. То есть, это то, что останется у них после оплаты всех своих задолженностей партнерам, государственным структурам и другим особам, которым задолжала компания.

Иными словами можно выразить суть этого понятия, как разницу между цифрой абсолютно всех активов предприятия, а также его пассивами. Именно эти показатели и составляют структуру данного показателя.

Все активы составлены из определенных строк одного из самых важных документов бухгалтерской отчетности, баланса:

- группа, состоящая из элементов внеоборотного имущества предприятия;

- активы, которые находятся в обороте на протяжении ведения основной деятельности фирмы.

Первая группа – это данные из первой части баланса.

К ней относят:

- собственность нематериального характера;

- основные средства;

- строительные работы, что еще не закончились;

- инвестиции в ценности материального характера, которые являют собой вклады с целью получения максимального дохода;

- инвестиции на длительный период.

Вторую группу структурных элементов расчета указанного показателя следует искать в следующей части главного отчетного документа бухгалтеров.

Финансисты относят к группе активов в обороте нижеприведенные данные о деятельности компании:

- запасы, а также НДС на приобретенное имущество, обязательства дебиторов;

- недолгосрочные инвестиции;

- денежные ресурсы, а также другие средства в обороте.

Не включают в структуру ЧА реальные траты, что имели место при выкупе акций в собственное владение, для запланированной перепродажи или уничтожения. Кроме этого, к оборотным активам не стоит относить и невнесенные паевые средства акционеров в уставной капитал.

Пассивы, которые уменьшают величину чистых активов, включают в себя:

- суммы долгов по краткосрочным займам;

- суммы, необходимые на погашение долгосрочных кредитов;

- кредиторскую задолженность;

- невыплаченную прибыль инвесторов и акционеров;

- резервные суммы доходов;

- другие обязательства, полученные на короткий период времени.

Составляющими могут быть и любые другие показатели, которые по своей сути относятся к ресурсам компании или ее обязательствам перед кредиторами.

Расчет величины чистых активов можно узнать из видео.

Где искать данные для расчета ЧА

Чистые активы являют собой балансовую стоимость собственности владельцев компании, которая осталась бы у них, если они вернули бы суммы всех своих долгов кредиторам. Каждый из показателей, необходимых для расчета этой цифры, необходимо искать в балансе за текущий период, который берется к расчету.

Внимание следует обратить оба раздела данного финансового документа. Практически все показатели каждого раздела необходимо учитывать при расчетах.

Исключением являются размеры сумм, внесенных учредителями для пополнения уставного капитала, так как данные показатели уже учтены в других строках баланса. Кроме этого не учитывается и сумма самого уставного капитала и прибыли, которая еще отнесена к нераспределенной.

Они отображены в разделе № 3 под названием «Капитал и резервы».

Все другие показатели необходимо учитывать при расчете чистых активов предприятия. То есть, для определения этой суммы всю информацию можно получить из бухгалтерского баланса.

Считают размер ЧА в начале и в конце года. Он указывается в строках об изменениях капитала финансовой формы № 3 всеми организациями, независимо от формы организации бизнеса.

Чтобы узнать размер ЧА, необходимо провести расчет по формуле, которая получается уже из самого понятия данного термина.

Но, исходя из балансовых данных, она будет иметь немного конкретизированный вид, а именно:

ЧА = СТРб 1600 (либо СТРб 1100+1200) – неоплаты учредителей ( СТРб 1400 + СТРб 1500 ),

где:

- СТРб 1600 – актив, который представляет собой внеоборотные и оборотные активы, соответственно строки 1100 и 1200;

- СТРб1400 – долгосрочная задолженность учредителей;

- СТРб 1500 – краткосрочная задолженность учредителей.

Кроме балансовых показателей, можно учитывать еще данные по бухгалтерскому учету. Суть данного расчета заключается в том, чтобы провести расчет с использованием сумм, которые числятся на определенных бухгалтерских счетах.

В данном случае формула будет выглядеть следующим образом:

ЧА = СТРб 1300 – дебетовый остаток по счету 75 + кредитовое сальдо по счету 98,

где:

- строка 1300 бухгалтерского баланса – это капитал и резервы;

- сальдо по дебету счета 75 являет собой сумму задолженности участников по вкладам в уставной капитал, а кредитовый остаток по счету 98 — это доходы будущих периодов.

Правильный расчет ЧА на примере

Чтобы рассчитывать чистые активы, необходимо оценить на примере один из случаев.

| 1. Внеоборотные: | |

| — остаточная стоимость основных средств | 1 000 тыс. |

| — капитальные вложения в незавершенное строительство | 500 тыс. |

| — долгосрочное инвестирование | 300 тыс. |

| 2. Оборотные: | |

| — запасы | 100 тыс. |

| — задолженность дебиторов | 400 тыс. |

| в т.ч. Неоплаченные суммы учредителями на пополнение УК | 50 тыс. |

| Пассив баланса | |

| 3. Капитал и резервы | |

| — УК | 100 тыс. |

| — Нераспределенный доход | 900 тыс. |

| 4. Задолженность на длительный срок: | |

| — долгосрочные займы | 500 тыс. |

| 5. Займы на короткий период: | |

| — краткосрочные кредиты | 200 тыс. |

| — задолженность перед бюджетом | 100 тыс. |

| — другие обязательства краткосрочного характера | 800 тыс. |

В данном варианте расчет будет проводиться следующим образом:

А-в = 1000 тыс.+500 тыс.+300 тыс.+100 тыс.+400 тыс. =2 300 тыс. (рублей)

Как видим, в учет не пошла сумма 50 тыс. рублей, так как невнесенные суммы учредителей для уставного капитала не берутся к вниманию.

П-в = 500 тыс.+200 тыс.+100 тыс.+800 тыс.=1600 тыс. (рублей).

В пассиве не берутся к расчету показатели капитала и резервов.

То есть, показатель чистых активов по балансу предприятия с указанными данными будет равен:

ЧА = 2300тыс.-1600тыс.=700 тыс.(рублей).

Достаточно неплохой показатель финансовой деятельности компании.

Другие способы расчета чистых активов

Но указанные расчеты – это формула, которую разработало Министерство финансов.

Практикующие бухгалтера имеют немного другой подход к расчету, который предполагает немного адаптированную схему определения размера чистых активов:

Чистые активы = (СТРб1600 – счет75) – (СТРб1400+СТРб1400-СТРб1530).

Эта формула абсолютно не исключает ту, которую разработал Минфин, она наоборот, даже более полно отображает рекомендации Указов этой государственной структуры по расчету чистого актива.

Почему ЧА бывают отрицательными

Негативным считается показатель, когда размер чистых активов имеет отрицательную величину. Такое состояние указывает на то, что компания задолжает больше, чем имеет.

Если придется сразу возвратить все долги, то она останется банкротом.

На фирмах, где возник минус ЧА, для описания состояния используется термин о недостаточности имущества. Он указывает на то, что предприятие обязано снижать параметр своего уставного капитала или останавливать деятельность.

Согласно ст.20 Закона об ООО, если у предприятия чистые активы на конкретную дату меньше тех, которые установлены Федеральным законам о регистрации и деятельности предприятий, то предполагается ликвидация.

Минусовый остаток величины чистых активов указывает на финансовую зависимость бизнеса и от их кредиторов, а также займов.

Почему важно контролировать ЧА

Именно чистые активы, то есть, их размер, являются очень информативными в процессе определения результативности деятельности компании. Их размер определяет финансовую состоятельность и самостоятельность компании.

Если предприятие планирует продолжать свою деятельность, то ЧА должны иметь положительный показатель.

Кроме этого, успешность компании требует их превышение над уровнем уставного капитала.

Это укажет на то, что фирма смогла не потратить зря изначальные взносы, а даже приумножила их. Обеспечить это поможет эффективная деятельность компании по выбранному направлению, которая будет направлена на максимальное удовлетворение интересов клиентов, что приведет к реализации своих товаров и услуг.

О способе расчета чистых активов узнайте из видео.

Источник: http://vesbiz.ru/buxuchet/raschet-chistyh-aktivov.html

Как рассчитать стоимость чистых активов по балансу организации

Понятие ЧА регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т. д.

) и величиной установленных обязательств (кредиторская задолженность организации).

ЧА — это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Расчет стоимости чистых активов по балансу необходимо производить ежегодно в период подготовки и составления годовой бухгалтерской отчетности. Рассчитанная величина ЧА демонстрирует реальное финансовое положение предприятия на актуальную дату. Размер чистых активов в балансе — строка 3600 в разделе 3 «Отчета об изменении капитала».

Как рассчитать: формула расчета чистых активов

Исчисление ЧА регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для исчисления ЧА можно использовать разницу между их стоимостью и пассивов:

Расшифруем основные слагаемые данной формулы:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Стоимость чистых активов в балансе, строка 3600, вносится после ее исчисления в «Отчет об изменении капитала», форма по ОКУД 0710003.

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией, на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Как рассчитать чистые активы по балансу, пример

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия.

Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств.

Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации.

Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК.

В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-schitat-chistye-aktivy-organizatsii

Чистые активы

Вы, наверное, не раз слышали термин «чистые активы»? Так вот, если без нюансов (как правило, в малых предприятиях эти нюансы отсутствуют) сумма активов за вычетом сумм обязательств (ваших долгов) и есть эти самые чистые активы. Понятие «чистые» означает собственные, свободные от обязательств. Чистые активы определяются по бухгалтерскому балансу.

Баланс состоит из двух частей: «Активы» и «Пассивы». Чем они отличаются?

Слово «Активы» говорит само за себя — это все то, чем владеет ваша фирма: здания, станки, машины, мебель, сырье, товары и т.д.

Кроме того, к активам относятся наличные и безналичные деньги (в кассе и на банковском счете), а также суммы задолженности покупателей вашему предприятию, займы, которые ваша фирма кому-то выдала — ведь это тоже потенциальные деньги, правда? И даже, если на конец отчетного периода ваш поставщик не успел поставить вам товар, материалы или даже услуги, а вы оплатили ему аванс — это тоже ваш актив, ведь вы же получите свое, в конце концов!

А «Пассивы», это источники ваших активов: ваш уставный капитал, ваша кредиторская задолженность: поставщикам, работникам по зарплате, банкам за полученные кредиты.

Что бы внести окончательную ясность, давайте представим вот что: вы решили закрыть предприятие, поэтому распродаете все имущество, «вытряхиваете» со своих должников (дебиторов) долги и расплачиваетесь со своими кредиторами. Вот все что останется у вас в сухом остатке и есть «чисто ваши активы». В балансе данная сумма тоже видна — это итог раздела III баланса.

Понятие «чистые активы» в жизни предприятия имеет немаловажное значение: оно фигурирует и при оплате доли выбывающего учредителя, и при выплате дивидендов. А вот что гласит ст.20 Закона об ООО:

«Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке. Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного настоящим Федеральным законом на дату государственной регистрации общества, общество подлежит ликвидации».

Закон об ОАО тоже строг:

«Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, в том числе в случае, предусмотренном пунктом 7 настоящей статьи, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества»

Правда существует множество фирм с отрицательной величиной чистых активов и это никого особенно не волнует, но теоретически существует возможность того, что налоговые органы подадут в суд заявление о ликвидации общества. Можем отметить, что существует масса почти честных способов по методу О.

Бендера, улучшить экономический вид предприятия (в балансе, естественно), что часто бывает необходимо для участия в тендерах или для получения кредита. Но речь сейчас не об этом. Важно вам, как директору или собственнику, держать руку на пульсе. Если у вас нет чистых активов, это повод анализировать ситуацию.

Но тут нужно учесть, что далеко не каждая бухгалтерская отчетность отражает реальную картину.

Мы поможем вашему бизнесу!

Источник: http://auditor74.ru/blog/chistye-aktivy/

Что такое чистые активы и как их рассчитать?

Для своевременного обеспечения достаточности собственного капитала и контроля за надлежащим исполнением обязательств законодательством предусмотрено определение стоимости чистых активов.

Чистые активы — это активы, обеспеченные собственным капиталом организации. Иначе говоря, это балансовая стоимость активов, которые остались бы в распоряжении участников коммерческой организации, если бы она погасила все свои обязательства.

В общем случае величина чистых активов рассчитывается организациями (за исключением страховых организаций и юридических лиц, осуществляющих профессиональную и биржевую деятельность по ценным бумагам) один раз в год — на 1 января. Законодательством может быть установлена иная периодичность .

При определении величины чистых активов используются данные бухгалтерского баланса .

Стоимость чистых активов определяется как разница между стоимостью активов и обязательств, принимаемых к расчету .

В состав активов, принимаемых к расчету, включаются :

— долгосрочные активы (раздел I бухгалтерского баланса): основные средства, нематериальные активы, доходные вложения в материальные активы, вложения в долгосрочные активы (включая оборудование к установке и строительные материалы), долгосрочные финансовые вложения, отложенные налоговые активы, долгосрочная дебиторская задолженность, прочие долгосрочные активы;

— краткосрочные активы (раздел II бухгалтерского баланса): запасы, долгосрочные активы, предназначенные для реализации, расходы будущих периодов, налог на добавленную стоимость по приобретенным товарам, работам, услугам, краткосрочная дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и их эквиваленты, прочие краткосрочные активы.

В состав обязательств, принимаемых к расчету, включаются :

— долгосрочные обязательства (раздел IV бухгалтерского баланса): долгосрочные кредиты и займы (за исключением процентов по ним), долгосрочные обязательства по лизинговым платежам, отложенные налоговые обязательства, доходы будущих периодов, резервы предстоящих платежей, прочие долгосрочные обязательства;

— краткосрочные обязательства (раздел V бухгалтерского баланса): краткосрочные кредиты и займы (за исключением процентов по ним), краткосрочная часть долгосрочных обязательств, краткосрочная кредиторская задолженность (включая проценты по кредитам и займам), обязательства, предназначенные для реализации, доходы будущих периодов, резервы предстоящих платежей, прочие краткосрочные обязательства.

Схематично формулу расчета можно представить следующим образом:

Расчет стоимости чистых активов оформляется по форме согласно приложению 1 к Инструкции N 35 от 11.06.2012. В расчете приводятся не только итоговые показатели разделов бухгалтерского баланса по строкам 190, 290, 590, 690, но и их составляющие.

Пример. Стоимость чистых активов на 1 января 2017 года составила 14905 тыс. руб. Рассчитаем стоимость чистых активов на 1 января 2018 года.

Исходные данные из бухгалтерского баланса:

Долгосрочные активы (строка 190 баланса) – 53350 тыс. руб.

Краткосрочные активы (строка 290 баланса) – 337301 тыс. руб.

Долгосрочные обязательства (строка 590 баланса) – 70329 тыс. руб.

Краткосрочные обязательства (строка 690 баланса) – 234959 тыс. руб.

Стоимость чистых активов на 1 января 2018 г. составит 85363 тыс. руб. (53350 + 337301 – 70329 – 234959).

Стоимость чистых активов организации за 2017 год значительно выросла по сравнению с 2016 годом (85363 тыс. руб. ˃ 14905 тыс. руб.). Обеспеченность организации собственным капиталом высокая.

Отметим, поскольку принимаемые к расчету активы и обязательства соответствуют итогам разделов баланса, величина чистых активов будет равна величине собственного капитала (итогу раздела III бухгалтерского баланса).

Следует обратить внимание, что если по окончании второго и каждого последующего финансового года стоимость чистых активов коммерческой организации окажется менее уставного фонда, такая организация обязана в установленном порядке уменьшить свой уставный фонд до размера, не превышающего стоимости ее чистых активов.

В случае уменьшения стоимости чистых активов коммерческой организации, для которой законодательством установлен минимальный размер уставного фонда, по результатам второго и каждого последующего финансового года ниже минимального размера уставного фонда такая организация подлежит ликвидации в установленном порядке .

Источник: https://ilex.by/chto-takoe-chistye-aktivy-kak-ih-rasschitat/

Формула чистых активов по балансу. Как рассчитать чистые активы по балансу

Существует достаточно большое количество финансовых показателей, которые могут охарактеризовать то, насколько эффективна бизнес-модель той или иной коммерческой фирмы. В числе таковых — чистые активы.

Данный показатель может заинтересовать инвестора, партнера, кредитора, он полезен также и для менеджеров фирмы, отвечающих за ее развитие.

Как подсчитывается величина чистых активов в современных российских компаниях? Какие учетные данные могут при этом использоваться?

Изучим для начала сущность термина, о котором идет речь. Чистые активы представляют собой финансовый показатель, который определяется как разница между всеми активами организации (ООО или АО), которые приняты к учету, и пассивами, также учитываемыми в бухгалтерии.

При этом определение цифр по каждому из составляющих формулы чистых активов осуществляется, как правило, исходя из положений нормативно-правовых актов, а также различных приказов и писем государственных ведомств. Но существуют также формулы расчета данного показателя, определяемые в научной и экспертной среде.

Но, прежде чем исследовать их, полезно будет изучить то, в какой структуре могут быть представлены чистые активы компании.

Структура чистых активов

Как мы отметили выше, рассматриваемый показатель исчисляется как разница между собственно суммой всех активов и пассивов. В соответствии с распространенной в среде российских экономистов точкой зрения, в состав первых должны включаться:

- внеоборотные активы, представленные основными средствами, нематериальными ресурсами, незавершенным строительством, долгосрочными инвестициями;

- оборотные активы, представленные различными запасами, дебиторскими долгами, краткосрочными инвестициями, НДС по приобретенным товарно-материальным ценностям.

При этом из состава оборотных активов эксперты рекомендуют исключать расходы предприятия на выкуп акций в целях их продажи либо вывода с рынка, а также долги учредителей по платежам в уставный капитал. В свою очередь, в структуре пассивов должны присутствовать:

- долгосрочные и краткосрочные обязательства по корпоративным займам;

- кредиторские долги;

- резервы, относящиеся к предстоящим расходам;

- долги перед учредителями по перечислению доходов.

Также формула чистых активов, основанная на рассматриваемой структуре таковых, предполагает включение в первый и второй показатель любых других сведений, что могут быть тем или иным образом классифицированы как ресурсы фирмы либо ее обязательства.

Выше мы отметили, что в качестве источников методологии, которая может быть применена для исчисления финансового показателя, о котором идет речь, могут использоваться различные правовые акты. Так, одним из основных действующих НПА, регулирующих расчет чистых активов, является Приказ Минфина от 28.08.2014 года № 84н.

Рассмотрим то, как рассчитать чистые активы (формула их определения, фактически, также представлена в указанном НПА) предлагает Министерство финансов.

Определение чистых активов по методу Минфина

Главное финансовое ведомство рекомендует определять показатель, о котором идет речь, следующим способом.

Во-первых, предприятию нужно суммировать все учтенные активы и пассивы. При этом данные на забалансовых бухгалтерских счетах, как полагают специалисты Минфина, не должны приниматься во внимание.

Во-вторых, формула чистых активов по методу Министерства финансов РФ предполагает исключение из активов таких показателей, как долги учредителей (акционеров, собственников) по платежам в уставный капитал либо в акции (в этом смысле позиция Минфина совпадает с подходом экспертов, который мы рассмотрели выше), из пассивов — доходы будущих периодов, что связаны с государственной поддержкой, а также безвозмездным получением какого-либо имущества.

Еще один нюанс определения величины чистых активов в соответствии с рассматриваемой методологией — оба параметра формулы их исчисления должны рассчитываться исходя из стоимости, что отражена в бухгалтерском балансе.

При этом формула расчета чистых активов, предложенная Минфином, в целом схожа по своей концепции с иными распространенными в среде экономистов подходами, которые также предполагают задействование цифр из бухгалтерского баланса.

Изучим теперь то, каким образом рассматриваемый показатель может вычисляться на практике.

Как рассчитываются чистые активы на практике?

Формула расчета чистых активов, в принципе, имеет очень простую структуру. Главное — иметь доступ к цифрам, которые в ней используются.

Основным источником таковых, как мы отметили выше, является бухгалтерский баланс организации.

Если брать соответствующий учетный документ в том формате, в котором он утвержден в России, то сведения об активах фирмы содержатся главным образом в строке 1600, о пассивах — в строках 1400 и 1500.

При этом если следовать рекомендациям Минфина РФ и вычитать из первых долги учредителей по платежам в уставный капитал, из вторых — доходы будущих периодов, то нам также пригодятся данные по бухучету, отражающие величину первого показателя (как правило, это дебет счета 75), а также цифры по строке 1530 (для второго параметра).

Таким образом, формула чистых активов будет применяться по определенному алгоритму. Изучим его в подробностях.

Формула чистых активов: структура и схема

Как формула чистых активов может выглядеть схематично? Условимся сокращенно именовать рассматриваемый показатель как ЧА, строки бухгалтерского баланса — СТР, счета бухучета — СЧ.

В результате формула расчета чистых активов по балансу будет выглядеть так:

- ЧА = (СТР 1600 — СЧ 75) — (СТР 1400 + СТР 1500 — СТР 1530).

Изучив то, каким образом рассчитывается соответствующий финансовый показатель, рассмотрим, каким образом он может применяться на практике.

В чем заключается практическое значение показателя чистых активов?

Величина чистых активов — один из ключевых индикаторов эффективности бизнес-модели компании. Главный критерий здесь — положительное или отрицательное значение соответствующего показателя.

В первом случае правомерно говорить о прибыльности компании, и ее высокой инвестиционной привлекательности.

В свою очередь, если формула чистых активов по балансу показала отрицательный результат — скорее всего, фирма имеет определенные проблемы.

Как правильно интерпретировать величину чистых активов?

Многое в интерпретации рассматриваемого показателя зависит от конкретного этапа развития бизнеса.

Для молодых компаний, стартапов, отрицательные значения не столь критичны, как для бизнесов, присутствующих на рынке продолжительное время.

Для фирм, которые присутствуют в высокорентабельных сегментах, отрицательный показатель чистых активов также допустим, но опять же, желательно, чтобы он наблюдался недолго.

Такой показатель, как чистые активы, полезно наблюдать в динамике, на протяжении нескольких лет. Либо, задействуя данные из текущего бухучета, отслеживать его ежемесячно или ежеквартально.

Чистые активы как фактор управления бизнесом

Определенное значение результаты подсчетов чистых активов имеют с точки зрения управления бизнесом. Например, расчет чистых активов ООО (формула для соответствующих обществ и АО будет одинаковой) может быть полезен:

- в тех случаях, когда уставной капитал увеличивается посредством имущества ООО;

- при выкупе обществом у акционеров ценных бумаг, при выходе одного из участников ООО из бизнеса;

- при выплате соучредителям общества дивидендов;

- при формировании отчетов перед инвесторами;

- при анализе эффективности бизнес-модели общества по требованию собственника;

- как дополнительный источник данных о финансовом состоянии фирмы при рассмотрении кредитных заявок банком либо в ходе взаимодействия с потенциальными инвесторами.

Таким образом, исчисление показателя, о котором идет речь, полезно как с точки зрения отчетности организации перед заинтересованными лицами, так и в аспекте осуществления аналитической работы менеджеров, направленной на оптимизацию бизнес-процессов.

Рассмотрев вопрос, как рассчитать чистые активы по балансу (формула, используемая для этого, также была нами изучена), полезно будет обратить внимание на ряд терминологических нюансов, связанных с практическим использованием соответствующего показателя в качестве характеристики финансового положения предприятия.

Чистые активы или собственный капитал?

Так, например, некоторые эксперты считают, что термин, о котором идет речь, должен отождествляться с понятием собственного капитала. Есть и иная точка зрения на данный тезис. Что касается нормативного регулирования экономических процессов — в соответствующих российских НПА два указанных понятия, в целом, рассматриваются как очень схожие либо идентичные.

Источник: http://IDeiforbiz.ru/formyla-chistyh-aktivov-po-balansy-kak-rasschitat-chistye-aktivy-po-balansy-formyla-raschet-chistyh-aktivov-ooo-formyla.html

Инструкция расчета чистых активов с примерами по балансу

Что такое чистые активы предприятия?

Конечной целью предпринимательской деятельности является получение экономической прибыли. Поэтому ключевой категорией, характеризующей эффективность фирмы, является прибыль, которая входит в состав чистых активов компании. Чистые активы позволяют оценить финансовое состояние организации.

Что представляют собой чистые активы в балансе предприятия?

Стоимость чистых активов в балансе предприятия – это денежное выражение активов фирмы за вычетом всех обязательств.

Как рассчитать среднесписочную численность работников и на что влияет данный показатель, вы можете узнать в статье по ссылке.

Чистые активы в балансе предприятия – это показатель, который рассчитывают при оценке инвестиционной привлекательности бизнеса, при оценке его финансовой устойчивости, при принятии решений об использовании заемного капитала.

Понятие и назначение чистых активов.

Для того, чтобы осуществить расчет чистых активов по балансу предприятия необходимо сначала выделить все активы организации и обязательства.

Как написать характеристику на работника? Образец и руководство по самостоятельному составлению рекомендательного письма — в нашей новой публикации по ссылке.

Что касается пассивов, то их нужно уменьшить на величину будущих доходов, связанных с получением трансфертов, а также на величину принятых к учету будущих доходов.

Формула расчета чистых активов

Таким образом, формула расчета стоимости чистых активов компании выглядит следующим образом:

Где:

- ЧА – чистые активы

- А- активы

- Оуф – обязательства, подлежащие оплате в уставной фонд

- Ра – расходы компании по покупке собственных акций

- П – пассивы

- Т – трансферты

- Д – доходы будущих периодов, принятые к учету.

Пример 1

Пусть предприятие «А» обладает следующей структурой активов и пассивов:

Пример расчета чистых активов по предприятию.

Как рассчитать декретные выплаты самостоятельно? Подробный ответ находится в статье по ссылке.

В данном примере расчета по приведенной выше формуле получаем, что чистые активы фирмы «А» равны простой разнице между активами и пассивами:

5 140 – 2 900 = 2 240 (тыс. р.)

Пусть предприятие «Весна» имеет следующую структуру активов и пассивов:

Пример расчета чистых активов ООО.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого необходимо подготовить — узнайте здесь.

В таком случае стоимость чистых активов, по формуле:

Где:

- ЧА – чистые активы

- А- активы

- Оуф – обязательства, подлежащие оплате в уставной фонд

- Ра – расходы компании по покупке собственных акций

- П – пассивы

- Т – трансферты

- Д – доходы будущих периодов, принятые к учету;

будет равна:

12 785 – 12 257 + 18 = 528 (тыс. р.) (в отчете допущена ошибка).

Формула расчета чистых активов предприятия.

Соотношение данного показателя с величиной уставного капитала

Если чистые активы предприятия меньше минимально допустимой величины уставного капитала (для ООО – 10 тыс. р., для ЗАО – 10 тыс. р., для ОАО – 100 тыс. р.), то такая фирма подлежит ликвидации в сроки, установленные законом.

Но суд может принять решение о том, что компания может продолжать свою деятельность даже при отрицательном показателе чистых активах, если имеются доказательства того, что фирма жизнеспособна, а ее нарушения или малозначительны, или их последствия были нивелированы.

На сколько дней дают больничный при ОРВИ и других болезнях, а также по уходу за больным родственником и ребенком, вы можете прочесть в этой статье.

Анализ состояния чистых активов предприятия

Исследование данного показателя состоит из:

- Мониторинга величины чистых активов во времени. Для того, чтобы иметь полную картину финансового состояния предприятия, необходимо знать динамику этого показателя. На основе этой информации делаются выводы о факторах, влияющих на изменения величины чистых активов.

- Оценки существенности изменений чистых активов. Как правило, увеличение количества чистых активов сопровождается увеличением величины совокупных активов. Это значит, что растет оборот компании. Однако не всегда рост совокупных активов соответствует росту чистых активов (если, к примеру, финансирование проводилось за счет заемных источников).

- Оценки полезности расходования чистых активов. На данном этапе исследуются показатели оборачиваемости, а также прибыльности.

Рассматриваемый показатель служит базой для анализа прибыльности организации, ее ликвидности и, в отдельных случаях, перспектив ее дальнейшего развития. Величина чистых активов дает руководству возможность делать заключения о платежеспособности предприятия, а также о перспективах диверсификации (увеличение оборота, или открытие нового направления).

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция по оформлению этого документа содержатся тут.

Как можно увеличить этот показатель?

Величину чистых активов фирмы можно повысить, предпринимая следующие меры:

- Контроль за долгами учредителей.

- Формирование добавочного капитала из разницы между номинальной и реальной ценой акции.

- Оптимизация структуры основных фондов.

- Повышение коэффициентов оборачиваемости капитала.

- Увеличение показателей результативности использования запасов, долгов и вложений компании.

Однако не стоит забывать и о других финансовых показателях. Только полный набор финансовых инструментов может дать пользователю детализированную и достоверную информацию о платежеспособности организации.

О том, как соотносятся чистые активы и стоимость компании, вы можете узнать в следующем видео-уроке:

Источник: http://FBM.ru/bukhgalteriya/instrukciya-rascheta-chistykh-aktivov-s-p.html

Определение чистых активов по балансу, Современный предприниматель

Чистые активы – это в балансе сумма итоговых строк 1100 и 1200, уменьшенная на строки 1400 и 1500. Показатель используется для оценки стабильности финансового состояния и характеризует реальный уровень собственных средств бизнеса после расчетов по всем обязательствам и долгам. Рассмотрим, как определить величину ЧА по бух отчетности предприятия.

Стоимость ЧА рассчитывается по итогам отчетного периода – года или промежуточных – квартала, полугодия, 9 мес. Определение чистых активов по балансу производится путем вычитания долгов раздела пассива из актива с применением корректировок на забалансовые счета, долги учредителей/акционеров и доходы по будущим периодам.

Формула расчета утверждена Минфином РФ в приказе № 84н от 28.08.14 г. и подробна описана в отдельной статье. Чтобы вычислить размер чистых активов организации по бухгалтерской отчетности, применяется следующий математический алгоритм:

ЧА = (стр. 1600 – Долги учредителей в составе дебиторских обязательств) – (стр. 1400 + стр. 1500 – Доходы будущих отчетных периодов).

Показатель чистых активов вносится в разработанный предприятием бланк расчета стоимости ЧА. Разрешается применять форму, утвержденную Минфином и ФКЦБ в приказе № 10н от 29.01.03 г. Полученный результат может быть положительным или нет.

Отрицательные чистые активы говорят об убыточности деятельности и возможной несостоятельности компании в скором будущем, показывают полную зависимость бизнеса от внешних инвестиций и кредитов.

Исключением являются вновь открытые фирмы, еще не успевшие получить доходы.

Важно! Неоднократное снижения уровня ЧА ниже предельного значения (размер уставного капитала) может стать предпосылкой к принудительной ликвидации предприятия согласно требованиям Закона № 208-ФЗ от 26.12.95 г. (ст. 35 п. 11).

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности.

Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия.

При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации.

В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

Бухгалтерская отчетность | 12:44 5 октября 2017

Источник: https://calypsocompany.ru/nalogi-i-vznosy/opredelenie-chistyx-aktivov-po-balansu-sovremennyj-predprinimatel