Обязательные реквизиты кассового чека с 2018 года. Образец чека

На сегодняшний день большая часть фирм, организаций и предприятий переведена на кассовую технику нового образца.

Введение касс, с функцией онлайн отправки фискальных данных внесло значительные перемены в работу предпринимателей: отменена часть отчетности, установлены новые требования к проведению операций через ККТ, обозначены меры взысканий за неиспользование или же не корректное использование техники. Изменения коснулись и реквизитов чека.

В случае с фискальной памятью данные о продажах записывались на устройство и уже после передавались предпринимателем в налоговую службу. Сегодня информация отправляется в контролирующий орган в режиме он-лайн.

Во-первых, это позволяет налоговой инспекции снизить количество проверок предприятий, во-вторых, шансы коммерсантов предоставить фальсифицированную информацию сводятся к минимуму. Для корректной передачи информации онлайн-кассе нужен посредник, в роли которого выступает ОФД. Именно оператор передаёт все данные в конечную точку.

Так как он является частью схемы передачи данных, информация об ОФД включена в список обязательных реквизитов кассового чека. Помимо данного требования реквизиты претерпели изменения и в других пунктах, об этом поговорим далее.

Требования к чеку ККМ

- Признак произведенного расчета (возврат, расход, приход);

- Информация о точной дате, времени и месте произведения операции;

- Налоговая система, которую выбрал для предприятия владелец бизнеса;

- № накопителя фискальных данных от завода изготовителя;

- Перечень/номенклатура оказанных услуг, либо приобретенных товаров;

- Окончательный расчет с указанием суммы;

- Размер налога на добавленную стоимость;

- Каким способом покупатель внес оплату: наличные, безнал;

- №, присвоенный самой кассе в момент постановки на учет в налоговой;

- Сайт оператора данных;

- № кассового документа;

- № кассовой смены;

- № телефона или e-mail покупателя если был отправлен виртуальный чек.

Зафиксировав ошибку в чеке представители налоговой службы могут расценить её как неприменение кассовой техники установленного образца. Для того чтобы исправить ситуацию и доказать свою невиновность предпринимателю придется приложить максимум усилий. Вероятность наложения штрафа на организацию в этом случае довольно велика. Исчерпывающую информацию о требованиях законодательства бизнесмен может найти в тексте самого 54-ФЗ, в частности в статье 4.7 закона.

Стоит отметить, что у потребителей так же есть возможность контроля за корректностью оформления кассовых документов.

Наименование товаров в чеке

К обязательным реквизитам кассового чека онлайн-кассы относится и перечень/номенклатура оказанных услуг, либо приобретенных товаров. Однако данное требование распространяется не на всех владельцев онлайн-касс.

Для предпринимателей, выбравших «упрощенку», вмененный налог и патент действует льгота в виде отсрочки указания товарной номенклатуры в чеке до 1 февраля 2021 года.

В случае, если до истечения срока льготы правительством не будет внесено новых поправок в законодательство, указанные предприниматели должны будут добавить информацию о наименовании товара в кассовые чеки.

Исключением в данном случае будут предприятия, торгующие подакцизными товарами. Данный сегмент товаров относится к разряду тех, за которыми государство ведет особый контроль.

Что такое ЗН в чеке ККТ

Аббревиатура ЗН в кассовом чеке обозначает заводской номер самой кассы. Заводской номер присваивается устройству непосредственно в момент выпуска заводом-изготовителем. Номер является уникальным, он не может повторяться у нескольких устройств.

Заводской номер будет необходим бизнесмену в момент подписания договора с ОФД. Найти необходимую информацию предприниматель может на корпусе самой онлайн-кассы.

Если же ЗН на кассе отсутствует, значит кассовое устройство необходимо заменить.

Дело в том, что в данном случае онлайн-касса будет признана несоответствующей требованиям законодательства, соответственно налоговая инспекция вполне может выписать предпринимателю штраф.

Что такое РН в чеке

Расшифровывается сокращение как «регистрационный номер онлайн ККТ». Присваивается он в момент регистрации устройства. Номер входит в число обязательных реквизитов кассовых чеков онлайн ККТ согласно Приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Отражается он не только в чеках, но и в кассовой отчетности.

QR-код

Помимо прочих реквизитов, в кассовых чеках появился такой вид данных как QR-код. Данный вид реквизита не вменяется предпринимателям в обязанность, однако закон гласит, что кассовая техника должна иметь функцию указания QR-кода вне зависимости от того, печатается ли данный реквизит на кассовых чеках.

QR-код может быть интересен покупателю в двух случаях: при покупке алкоголя и при возникновении необходимости проверить предпринимателя на добросовестность.

В первом случае QR-код позволит потребителю проверить, является ли алкогольная продукция, приобретенная в магазине лицензионной.

Во втором – покупатель может проверить была ли отправлена информация о продаже в налоговую инспекцию.

- Дата, время покупки;

- Порядковый номер сформированного документа;

- Сумма;

- Номер накопителя фискальных данных от завода изготовителя.

Необязательные реквизиты

- E-mail или телефонный номер покупателя должен быть внесен в чек только в случае отправки виртуальной версии;

- Заводской номер кассы, хотя зачастую проставляется по умолчанию;

- Рекламные текстовки или обращение к покупателю;

- QR-код, хотя бытует мнение, что ситуация в скором времени может быть изменена.

Изменения в чеках

- Организация

- ИНН

- Заводской № ККТ

- № документа

- Информация о дате и времени покупки

- Сумма

- Фискальный режим

- Организация

- ИНН

- Заводской № ККТ

- № документа

- Информация о дате и времени покупки

- Сумма, с НДС

- Фискальный признак

- Конкретное место, в котором был произведен расчет. Например, в случае разъездной торговли указывается номер машины.

- № кассовой смены

- Перечень оказанных услуг либо приобретенных товаров

- Стоимость за единицу

- Итоговая стоимость

- Выбранная налоговая система

- Способ расчета: наличные/безнал

- Признак произведенного расчета (возврат, расход, приход)

- Признак сообщения

- № накопителя фискальных данных от завода изготовителя

- Данные кассового работника

- Контактные данные продавца, в случае если покупателю был направлен электронный чек

- Данные покупателя, в случае отправки электронного чека

- Сайт ОФД

- №, присвоенный самой кассе в момент постановки на учет в налоговой

Образец чека онлайн-кассы

- Название:

- Документ;

- Признак документа;

- Товар;

- Количество;

- Стоимость за ед.

;

- Полная стоимость;

- Ставка налога;

- Сумма налога;

- Общая сумма;

- Способ оплаты «наличные»;

- Способ оплаты «безнал»;

- Налоговая система;

- Сумма НДС;

- Данные кассира;

- Смена;

- ИНН;

- ЗН;

- Организация;

- Адрес произведения продажи;

- Сайт для проверки корректности чека;

- № чека;

- Дата, время формирования;

- №, присвоенный самой кассе в момент постановки на учет в налоговой;

- Признак данных;

- QR-код.

Электронный чек

Электронный чек абсолютно идентичен бумажной версии документа. Виртуальный чек онлайн-кассы содержит те же реквизиты, что и бумажный. Более того, он имеет такую же юридическую силу.

Главным его отличием является тот факт, что электронный чек не должен передаваться покупателю в обязательном порядке.

Он должен быть направлен на E-mail или телефонный номер покупателя

в случае, если покупатель изъявил желание в его получении.

Если продавец проигнорировал просьбу покупателя, об отправке чека, а покупатель, в свою очередь, направил жалобу в ФНС, предпринимателю будет выставлен штраф.

Бумажная версия чека должна быть передана покупателю в любом случае.

Новые требования к БСО

БСО содержат реквизиты идентичные данным кассовых чеков. В случае, если отрывная часть у БСО отсутствует, кассовый работник обязан сделать копию бланка.

Печатаются бланки с помощью автоматической системы или же в типографии. Во втором случае на бланке указывается ИНН типографии, тираж, номер заказа и дата выполнения.

Как можно проверить чек покупателю

- Оценить визуально наличие требуемых реквизитов согласно 54-ФЗ

- Провести проверку с помощью специальной программы ОФД установленной на гаджет покупателя;

- Проверить чек с помощью программы ФНС.

Осуществить сам факт проведения проверки, покупатель может с помощью QR-кода или же платежных данных с чека.

Что такое чек коррекции по 54-ФЗ

Согласно 54-ФЗ чек коррекции — это документ для проведения корректировок. Он необходим в случае, когда в кассе выявлена сумма денежных средств, не учтенная в программе. Ситуация может возникнуть если расчет производился в момент отключения электроэнергии, сбоя в сети и т.д.С документом должна храниться записка, с подробным обоснованием.

Что такое чек возврата

- Чек возврата – документ, который кассир формирует в двух случаях:

- Покупатель принял решение о возврате товара;

- Если кассовый работник неверно пробил чек и выявил ошибку в присутствии покупателя.

Чек коррекции создавать не требуется, так как корректировать по факту ничего не нужно.

Штрафы

В случае, если предприниматель выдает покупателям чеки с неверными реквизитами, налоговая инспекция может выдвинуть предпринимателю претензию согласно п. 4 ст. 14.

5 КоАП РФ, однако, на сегодняшний день в КОАПе нет статьи, регламентирующей штрафы за неверные реквизиты в чеке. Соответственно вы можете подать жалобу в управление УФНС.

Другой вопрос нужны ли предпринимателю «трения» с налоговой, тем более, что недочет в оформлении кассовых чеков имеет место быть.

до 2000 рублей

составит штраф для ИП, если чеки не выдаются покупателям

до 10 000 рублей

составит штраф для ООО, если чеки не выдаются покупателям

У предпринимателей есть все шансы избежать штрафных санкций со стороны налоговой инспекции. Для этого необходимо соблюдать все требования законодательства при осуществлении деятельности предприятия.

Если вопрос касается кассовых чеков и сопутствующих им реквизитов, здесь вопрос так же решается довольно просто.

Практически вся кассовая техника установленного образца и программное обеспечение к ней по умолчанию соответствуют требованиям законодательства.

Исключением будут только аппараты, не внесенные в реестр кассовой техники. Такие устройства предприниматель не должен приобретать, даже если цена на них в разы ниже чем у оригинальной продукции. Желание сэкономить на покупке кассовой техники может обернуться как штрафом, так и лишением предпринимателя лицензии в случае выявления особо серьезных нарушений.

Вопрос-ответ

Необходимо сформировать кассовый документ с указанием полной суммы аванса, с признаком расчета «аванс».

Налоговая ставка может не указываться в чеке в случае, если предприниматель от неё освобожден.

Источник: http://roznica.business.ru/54fz/obyazatelnyie-rekvizityi-kassovogo-cheka/

Пошаговая инструкция: как избежать штрафа за неучтенную выручку на онлайн‑кассе? | IT-компания Простые решения

2 марта 2018 года

Как действовать в случае, когда допущено принятие выручки без применения ККТ? Такое случается вследствие поломки техники, глобального сбоя, отключения электроэнергии, человеческого фактора. Другими словами, произойти это может с каждым.

Главное — правильно выйти из этой ситуации, чтобы не последовало штрафа. Сегодня разберем на примере, что для этого нужно сделать.

О чеке коррекции

В Налоговой службе подтверждают — если пользователь сообщит о своем нарушение в ФНС добровольно, а также исправит ошибку, штраф к нему применяться не будет (письмо от 07.12.2017 № ЕД-4-20/24899). Под исправлением понимается формирование чека коррекции.

Сформировать корректирующий фискальный документ необходимо в двух случаях:

- реализация проведена без применения ККТ;

- чек при продаже выбит, но его сумма неверна.

Что делать, если касса вышла из строя?

Ниже представлена схема действий продавца в ситуации, когда что-то не так с кассовым аппаратом.

Далее разберем ситуацию, когда выручка не отразилась в фискальном накопителе.

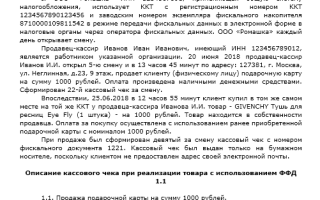

Продажа мимо кассы: пример исправления

Процесс отражения неучтенной выручки рассмотрим на примере фермерского хозяйства. Вводные данные — в следующей таблице.

Таблица 1. Информация об обстоятельствах неприменения ККТ

| Период неприменения ККТ | 1-2 февраля 2018 года |

| Причина | Технический сбой |

| Сумма неучтенной выручки | 100 000 рублей |

| В том числе: | |

| наличными | 70 000 рублей |

| электронными | 30 000 рублей |

| Реализация продукции с НДС 18% | 60 000 рублей |

| в том числе НДС | 9 152,54 рубля |

| Реализация продукции с НДС 10% | 40 000 рублей |

| в том числе НДС | 3 636,36 рублей |

Далее распишем алгоритм исправления ситуации.

Шаг 1. Составление акта

Первое, что следует сделать, — составить акт, в котором описать произошедшую ситуацию. В нем рекомендуется указать:

- дату и время совершения правонарушения;

- причины, которые к этому привели;

- параметры кассового аппарата, который вышел из строя либо по какой-то иной причине не выбил чек;

- сумму выручки, неучтенной ККТ, а также тип оплаты — наличными или электронными деньгами (картой);

- ставку НДС и размер налога в сумме выручки (если применимо).

Акт составляется в произвольной форме. Вот такой акт следует составить организации из нашего примера:

Шаг 2. Формирование чека коррекции

На кассе, которая работает в режиме передачи данных, чек коррекции формируется программными средствами, а не аппаратом. Другими словами, создать его нужно в кассовой программе на ПК или планшете. Как именно это делается, зависит от того, какая программа используется для работы с кассой. Окно формирования чека коррекции может выглядеть так:

Что касается автономных ККТ, то формирование чека коррекции производится в меню аппарата.

Особенности формирования чека коррекции:

- Неучтенную выручку можно провести одной суммой, то есть составить один чек коррекции. Это связано с тем, что выручка учитывается налоговым органом в целом по организации (обособленные подразделения проводят коррекцию самостоятельно).

- Помимо обязательных реквизитов, чек коррекции должен включать:

- ссылку на документ-основание — акт коррекции;

- тип корректировки — самостоятельная или по предписанию ФНС;

- направление движения денежных средств — приход или расход.

Далее представлен чек коррекции, который организация из нашего примера выбила для корректировки неучтенной выручки.

Дадим пояснения по некоторым реквизитам этого чека:

- В верхней строке отражено направление корректировки — приход.

- Тип коррекции — «Самостоятельно» (ошибка найдена и исправлена компанией без предписания налогового органа).

- Основание для корректировки — номер и дата акта, составленного на шаге 1.

- Акт коррекции — тип документа, на основании которого сформирован чек коррекции.

- Сумма 100 000 рублей — общая сумма неучтенный выручки.

- В следующих нескольких строках указывается сумма НДС по различным ставкам (см. таблицу 1).

- Далее указано, что 70 000 рублей получено наличными деньгами, и еще 30 000 — электронными, то есть оплачено картой.

Затем следует остальная информация — такая же, как и в обычном чеке.

Шаг 3. Заявление в ФНС о неприменении ККТ

По действующему сегодня порядку продавец должен самостоятельно сообщить в налоговую о том, что сначала не применил кассу, но затем исправил свою ошибку. Сейчас рассматриваются поправки об отмене обязательного информирования ФНС, так что, возможно, вскоре порядок изменится.

Ниже представлен образец заявления в налоговый орган применительно к нашему примеру.

Источник: https://pro126.ru/news/detail/index.php?ID=1185

Новые обязательные реквизиты кассового чека с 2017 года по 54-ФЗ

Новый тип ККТ — онлайн-касса, предполагает выдачу магазином покупателю кассового чека также нового образца. Он должен содержать большое количество реквизитов, и применение многих из них имеет нюансы, на которые стоит обратить внимание. Изучим специфику применения соответствующих «инновационных» реквизитов чека онлайн-кассы подробнее.

Поможем разобраться с обязательными реквизитами кассового чека.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Новые обязательные реквизиты кассового чека онлайн-кассы: на что обратить внимание?

Нормативно-правовые акты, в соответствии с которыми российские предприниматели стали обязаны использовать онлайн-кассы, устанавливают весьма внушительный спектр требований и к кассовым чекам. Например, об этом говорится в ст. 4.7 Закона 54-ФЗ (ССЫЛКА) и Приказе ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА), который утвердил дополнительные реквизиты и форматы фискальных документов

Формируемые на онлайн-кассах чеки нового образца имеют сразу несколько категорий реквизитов, не применявшихся на чеках, которые распечатывались на кассовых аппаратах с ЭКЛЗ.

Кроме того, во взаимодействии продавца, покупателя и ФНС — как контролирующего органа, появился еще один игрок — Оператор фискальных данных. Его задача заключается:

- в приеме и обработке платежных данных от торговых точек;

- в передаче обработанных данных в ФНС;

- в формировании электронных кассовых чеков и их отправке покупателям.

Сведения о формируемых на онлайн-кассе чеках, таким образом, подлежат передаче в ОФД. В этих целях Оператору отдельно направляется особый кассовый чек в установленном формате.

Такой чек также должен соответствовать определенным требованиям в части реквизитов. При этом, среди них — большое количество тех, что не связаны с реквизитами, отображаемыми непосредственно на кассовом чеке.

В числе таковых, к примеру — ИНН торгового предприятия.

Примеры включения реквизитов в кассовые чеки в различных ситуациях можете посмотреть ЗДЕСЬ (файл PDF).

В данном материале рассмотрены примеры при:

- реализации товаров, работ, услуг;

- внесении предоплаты и аванса, продажи подарочного сертификата;

- наличии предоплаты или аванса;

- возврате денежных средств;

- закрытии авансов реализацией и частичной оплате по безналу.

Одни и те же реквизиты чека могут идентифицироваться по-разному. Например, если на «покупательском» чеке выводится название документа, то в адрес ОФД будет передан реквизит 3, обозначающий, что онлайн-касса сформировала именно кассовый чек.

Программный алгоритм формирования кассового чека устанавливается исходя из применяемого на кассовом аппарате формата фискальных данных. Сейчас такие форматы представлены в версиях 1.0, 1.05, 1.1. Используемый кассовый аппарат должен поддерживать хотя бы одну из указанных версий.

Перечни реквизитов чека ККТ на онлайн-кассе сами по себе «инновационны» и потому особенно интересны в части установления степени их полезности.

Однако, для рядового пользователя онлайн-кассы (как и для покупателя) больший интерес могут представлять требования по содержанию таких реквизитов.

То есть — когда имеет значение не то, есть ли тот или иной реквизит в чеке (и для чего он нужен), а то, каким образом он применен.

Если рассматривать самые неоднозначные, и часто вызывающие вопросы моменты пользования онлайн-кассой — в части выполнения магазином требований по формированию чеков, то к таким вопросам правомерно отнести:

- отражение реквизита «фискальный признак» в 2 разновидностях — как признак документа и сообщения;

- указание в чеке координат точки продаж;

- отражение режима налогообложения в чеке;

- указание в чеке признака и предмета расчета, способа оплаты товара и расчета;

- отражение должности и персональных данных кассира в чеке;

- применение «коммуникационных» реквизитов.

Изучим специфику указанных реквизитов подробнее.

Специфика некоторых реквизитов чека

Фискальный признак

Данный признак, как мы отметили выше, представлен в 2 разновидностях:

Он применяется как идентификатор чека и позволяет установить тот факт, что он распечатан на онлайн-кассе. Использовать данный идентификатор можно для проверки чека через приложение от ФНС или на сайте Оператора фискальных данных.

Данный реквизит — как подвид реквизита «фискальный признак», обязательно печатается на кассовом чеке. Это логично: у покупателя должна быть возможность оперативно удостовериться в том, что выданный магазином чек корректен.

Данный признак, в принципе, решает аналогичную задачу, что и предыдущий — однако, позволяет установить факт распечатки чека на полностью легальной онлайн-кассе — той, что прошла регистрацию в ФНС и отправляет чеки в ОФД в соответствии с законодательством.

Данный реквизит, в свою очередь, указывать на чеке необязательно (однако он должен быть передан вместе с другими идентификаторами чека в ОФД с использованием соответствующих форматов).

Координаты точки продаж

На кассовом чеке нового образца обязательно указываются координаты точки продаж. Это может быть:

- Адрес магазина — если торговля ведется в стационарном формате.

- Государственный номер транспортного средства — если торговля ведется в передвижном формате.

- Адрес сайта — если продажа ведется интернет-магазином.

При этом, с помощью одной и той же онлайн-кассы магазин может вести расчеты, продавая товары на разных сайтах. Нет необходимости регистрировать отдельные онлайн-кассы на каждый сайт, даже если все сайты расположены на разных доменах.

Режим налогообложения

Указание режима налогообложения на чеке ККТ — одно из новшеств в части законодательного регулирования применения контрольно-кассовой техники. Применяется рассматриваемый реквизит только при формировании кассового чека в версии для ОФД. На чеке для покупателя отражение таких сведений необязательно (хотя и часто осуществляется на практике).

Примечательно, что одна и та же онлайн-касса может применяться при расчетах с использованием нескольких систем налогообложения. Например — если магазин продает товары по ЕНВД, а оказывает услуги — по УСН.

В этом случае важна корректная настройка ПО, отвечающего за работу кассового аппарата.

Но если места расчетов — разные (и это подтверждается указанием разных адресов на чеках), то для каждой точки нужно будет зарегистрировать отдельную онлайн-кассу.

Признак расчета

Один из типичных «инновационных» реквизитов чека ККТ — признак расчета. Законодательством об онлайн-кассах предусмотрены следующие признаки расчетов:

- «Приход»;

- «Расход»;

- «Возврат прихода»;

- «Возврат расхода».

Особых сложностей в применении таких реквизитов у магазина возникать не должно.

Реквизит «Приход» отражает факт приема денежных средств у покупателя, «Расход» — выдачу (например, при покупке овощей у дачников).

Реквизит «Возврат прихода» оформляется, если человек возвращает товар магазину (например, если товар некачественный), а «Возврат расхода» — если человек передумал продавать магазину свое имущество.

При этом, если оформляется чек «Возврат прихода», то его рекомендуется дополнять различными оправдательными документами. Например — заявлением от покупателя. Дело в том, что данная операция аннулирует полученную продавцом выручку и, соответственно, налоговую базу. Если ФНС не сможет удостовериться в обоснованности такой операции, то у ведомства появится повод доначислить налог.

Предмет расчета

Реквизит «Предмет расчета» — один из самых емких. Дело в том, что он, фактически, представлен последовательностью отдельных реквизитов со сведениями:

- о наименовании каждого купленного товара;

- о количестве товаров;

- о стоимости товаров с учетом возможных скидок или наценок;

- об НДС.

Если магазин работает на ЕНВД или УСН, то он вправе не указывать на чеке наименования и количество товаров — но только до 1 февраля 2021 года.

В экспертном сообществе ходят слухи о том, что с появлением новых форматов кассовых чеков указанный перечень характеристик предмета расчета, возможно, будет дополнен новыми позициями. Поэтому, владельцам торговых бизнесов стоит внимательно знакомиться с любыми новостями законодателя, касающимися стандартизации кассовых чеков.

Что касается указания в чеке онлайн-кассы сведений о скидке, то здесь нужно обратить внимание на следующий нюанс: скидка должна отражаться по каждой товарной позиции.

При этом, даже если условие получения преференции — покупка товара на определенную общую сумму, данное требование, тем не менее, должно выполняться.

Сначала устанавливается, таким образом, достаточна ли сумма для применения скидки, затем — рассчитывается скидка по каждой позиции (за исключением тех, по которыми скидка не распространяется).

Источник: https://online-kassa.pro/zakon/innovatsionnye-rekvizity-kassovogo-cheka.html

18:28 Предпринимателям рассказали, какие методы использует налоговая при проверке ККТ

Московское Управление ФНС подробно объяснило, как проводятся проверки применения контрольно-кассовой техники. С таким вопросом к УФНС обратилась организация. Ее интересовало, какие документы должен предъявлять проверяющий налоговый инспектор.

Также фирма просила рассказать, нужно ли при каждой проверке составлять акт и вносить запись в контрольный журнал.

Специалисты Управления ответили, что проверка не является налоговой и проводится на основании поручения, подписанного руководителем УФНС. В поручении указывается дата контрольного мероприятия, ФИО проверяющих, местонахождение проверяемых объектов.

Этот документ вместе с удостоверением инспектор должен предъявить предпринимателю. Проверку можно проводить как в присутствии, так и в отсутствие руководителя проверяемой организации или ИП.

В письме говорится, что именно будет проверять налоговый инспектор и какие методы будет использовать:

Проверки проводятся следующими методами:

- визуальный контроль (наблюдение) проверяющими за продажей товаров (оказанием услуг, проведением работ) покупателям (клиентам) с привлечением свидетелей, понятых для подтверждения реализации товара, выполнения работ и оказания услуг;

- приобретение проверяющими товаров в личное пользование;

- приобретение товаров сотрудниками органов, наделенных правом контрольной закупки, участвующих в проведении проверки, с последующим оформлением соответствующего акта.

… Особое внимание обращается на применение ККТ, а также на выдачу кассового чека. С согласия покупателей в отдельных случаях просматриваются выданные им чеки на предмет проверки правильности отпечатывания на чеке уплаченной суммы, других обязательных реквизитов. При необходимости с согласия граждан берутся свидетельские показания.

Налоговые инспекторы при проверке производят покупку товаров (заказывают услугу, работу) как обычные покупатели (клиенты) или привлекают для проведения проверки лиц, которые будут являться свидетелями административного правонарушения.

Однократного нарушения требований Закона N 54-ФЗ достаточно для оформления акта о нарушении действующего законодательства (а в случае установления факта неприменения ККТ — акта, протоколов об административном правонарушении или определения о возбуждении административного расследования). …

Начальником ИФНС рассматриваются материалы проверки и по результатам рассмотрения дела об административном правонарушении выносится постановление о назначении административного наказания.

Административный штраф должен быть уплачен юридическим лицом, должностным лицом (индивидуальным предпринимателем), привлеченным к административной ответственности, не позднее 30 дней со дня вступления постановления о наложении административного штрафа в законную силу.

При отсутствии документа, свидетельствующего об уплате административного штрафа, по истечении 30 дней должностное лицо, вынесшее постановление о привлечении лица к административной ответственности, направляет соответствующие материалы судебному приставу-исполнителю для взыскания суммы штрафа в порядке, предусмотренном федеральным законодательством.

Законом N 54-ФЗ и другими правовыми нормативными актами по применению контрольно-кассовой техники не регламентирована периодичность проверок.

Проверки, проводимые налоговыми органами в отношении применения контрольно-кассовой техники, являются плановыми и не носят характер налоговой проверки, так как не связаны с контролем за правильностью уплаты налогов налогоплательщиками. Таким образом, у проверяющих отсутствует обязанность записывать в журнале учета мероприятий по контролю организации.

Напомним, что организации и ИП, применяющие контрольно-кассовую технику, обязаны выдавать покупателям (клиентам) в момент оплаты отпечатанные ККТ кассовые чеки. Невыполнение этого требования служит основанием для привлечения к ответственности по статье 14.5 КоАП РФ.

При применении письма УФНС следует учитывать, что документ не носит нормативный характер, а является разъяснением по конкретному запросу.

Источник: http://www.taxru.com/blog/2011-12-06-4959