Налог на добавленную стоимость (НДС) в 2017 году

Налог на добавленную стоимость (НДС) является одним из обязательных налогов как для ИП, так и для организаций, применяющих ОСНО.

НДС – косвенный налог, который исчисляется продавцом при продаже товаров покупателю в виде определенного процента, начисляемого к стоимости товара.

Виды НДС

Существует два вида НДС:

- Внутренний — уплачивается при продаже товаров (выполнении работ и оказании услуг) на территории России;

- Ввозной — уплачивается при ввозе (импорте) товаров в РФ.

Кто освобождается от уплаты НДС

От уплаты НДС освобождаются:

- организации и ИП могут подать уведомление об освобождении от уплаты НДС, если сумма их доходов от продажи товаров, выполнении работ и оказании услуг за последние три месяца не превысила двух миллионов рублей (без учета НДС);

- организации и ИП, применяющие специальные режимы налогообложения: УСН, ЕНВД, ЕСХН и ПСН;

- участники проекта «Сколково».

Операции, облагаемые НДС

Объектом налогообложения по налогу на добавленную стоимость является:

- Реализация товаров и имущественных прав, выполнение работ и оказание услуг на территории России (в том числе и на безвозмездной основе);

- Передача товаров, выполнение работ (в том числе строительно-монтажных) и оказание услуг для собственных нужд, расходы по которым не учитываются при расчете налога на прибыль организаций;

- Ввоз товаров на территорию России (импорт).

Операции, не облагаемые НДС

Операции, освобождаемые от обложения налогом на добавленную стоимость, перечислены в п. 2 ст. 146 и пп.1-3 ст. 149 НК РФ.

Расчет НДС в 2017 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

- НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счет-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.При продаже своего товара продавец в счет–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.Данная сумма НДС и называется НДС от реализации.НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2016 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 18% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 590 тыс. руб. (в том числе НДС – 18%: 90 тыс. руб.) Сумма НДС от реализации составит 90 тыс. руб.

-

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета (НДС к возмещению).

Например, было продано товаров на общую сумму 118 тыс. руб. (в том числе НДС от реализации — 18 тыс. руб.), а приобретено на сумму 236 тыс. руб. (в том числе налоговый вычет — 36 тыс. руб.). Итого сумма НДС к возмещению составит 18 тыс. руб. (36 тыс. руб. – 18 тыс. руб.).

-

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар и заявили вычет по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим, определенная часть товара осталась нереализованной.

Так как вычет по НДС был заявлен, а товар не реализован его необходимо восстановить. Связано это с тем, что с момента перехода на специальный налоговый режим плательщиком по НДС вы являться не будете.

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Налог уплачивается по окончании каждого квартала до 25 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями.

Например, по декларации за 2 квартал 2017 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 25 июля – 30 тыс. руб.(1/3);

- 25 августа – 30 тыс. руб. (1/3);

- 25 сентября – 30 тыс. руб. (1/3).

НДС к возмещению

В случае если налоговый вычет («входной» НДС) превышает сумму НДС, исчисленную от реализации, разница подлежит возмещению из бюджета.

Необходимо отличать понятия «налоговый вычет» и «НДС к возмещению». Налоговый вычет – это расход (сумма налога, исчисленная покупателям, на которую подлежит уменьшению НДС с реализации), а «НДС к возмещению» это разница между НДС от реализации и налоговым вычетом.

НДС по общему правилу возмещается после окончания камеральной налоговой проверки представленной в ИФНС декларации (в которой НДС заявлен не к уплате, а к уменьшению).

В ряде случаев НДС может быть возмещен до начала проверки в заявительном порядке, путем представления банковской гарантии или без нее, по основаниям, перечисленным в п. 2 ст. 176.1 НК РФ.

Более подробно про порядок возмещения НДС.

Отчетность по НДС

По итогам каждого квартала плательщикам НДС нужно сдавать налоговую декларацию. Срок сдачи – до 25-го числа первого месяца следующего квартала.

С 2014 года все налогоплательщики представляют декларации по данному налогу в электронном виде.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Если в налоговом периоде (квартале) у налогоплательщика отсутствовали операции по НДС и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Источник: http://pravo-biznes.ru/nalog-na-dobavlennuyu-stoimost-nds-v-2017-godu/

Ндс в 2017 году

В наступившем 2017 году стали действительными важные изменения в нормах российского налогового законодательства, включая новшества в НДС и КБК. Данная статья подробно рассмотрит все нововведения и их практическое значение.

Изменения в структуре декларирования НДС и условиях внесения данных

- Сто двадцать пятая строка в третьем разделе — вычеты компаний по капитальному строительству.

- Восьмой раздел — безлимитное внесение покупателями номеров всего объема таможенных деклараций по счету-фактуре. Лимит на 1000 знаков снят.

- Появившаяся строка под номером тридцать пять в девятом разделе — внесение номеров таможенных деклараций организациями ОЭЗ Калининградской области.

Декларация НДС у оплачивающих состоит, по меньшей мере, из листа с данными о подателе декларации и раздела 1, касающегося суммы уплачиваемого (возмещаемого) НДС. Оформлению подлежат и разделы, по которым организации есть что указать. Пример: разделы четвёртый и шестой — операции НДС 0%; седьмой раздел — необлагаемые налогом операции; восьмой с девятым разделы — книги закупок и продаж.

Ввод информации в документ требует обязательного использования книг продаж и покупок, регистров бухгалтерского и налогового учета, журналов учета полученных и выведенных счетов-фактур (в тех случаях, когда подобные журналы обязательны). С этого года Правила заполнения декларации по НДС содержат указание на это.

Подача электронных пояснений к декларации по НДС

Сейчас обязательной стала подача электронного прояснения к декларации по НДС. Прежде бухгалтером мог быть выбран бумажный вариант оформления для сдачи в ФНС. С января 2017 пояснения подаются лишь в электронном файле через специального оператора. Данная норма закреплена п. 3 ст. 88 НК РФ.

Для такой вот обновлённой отправки электронного пояснения по запросу ФНС при камеральных проверках выделяется до пяти дней. Пояснения, поданные в распечатанном виде, представленными не считаются. За непредставление пояснений согласно правилам первая штрафная выплата составит 5 тысяч российских рублей. Дополнительное непредоставление пояснения будет стоить 20 тысяч российских рублей.

Поручительства и гарантии не подлежат начислению НДС

Компании освобождены от начисления НДС за выданные поручительства или гарантии. Это нововведение отражено в подп. 15.3 п. 3 статьи сто сорок девятой НК РФ. Раньше НДС не начислялся лишь на выдаваемые банками гарантии. Причиной отмены стали многочисленные судебные тяжбы, успешно оспаривавшие необходимость рядовым организациям начислять НДС за выданные поручительства и гарантии.

Взимание НДС с платных интернет-услуг зарубежных компаний

С первого января начал действовать Закон № 224 ФЗ, регулирующий процедуру начисления НДС на услуги зарубежных фирм, предоставляемые ими гражданам РФ через Интернет и прочие информационные и телекоммуникационные каналы.

К подлежащим налогообложению услугам относятся доступ к заархивированным массивам информации, реклама, доменные имена, хостинг и администрирование сайтов.

В Налоговом Кодексе прописана норма, требующая взимать НДС при реализации электронных книг, изображений, аудиовизуальных файлов, компьютерных программ и игр, включая предоставление платного доступа к ним в сети Интернет, если таковые были куплены гражданами РФ. До этого электронные услуги иностранных резидентов НДС не облагались.

Иностранная компания должна направить заявление на регистрацию в ФНС в тридцатидневный срок с начала предоставления ею российским гражданам вышеуказанных услуг. Декларации и прочие документы иностранные компании обязаны подавать в личном кабинете плательщика налогов, зарегистрированном на сайте налоговой.

Территорией предоставления интернет-услуг становится Российская Федерация, когда банк, банковский счет оплаты услуги, оператор электронных средств, проводивший перевод средств за услугу, сетевой адрес или телефонный код покупателя услуги имеют регистрацию в РФ.

Ставка Ндс в 2017 году

Основная ставка НДС составляет 18%. Социально значимые товары облагаются 10% и 0% НДС (согласно сто шестьдесят четвёртой статье НК РФ). От начисления НДС свободны такие услуги: образовательных учреждений, банков, ритуальных бюро, религиозных организаций, пассажирские перевозки.

С 2017 года увеличивается число плательщиков НДС по 10 % ставке. Компании-продавцы периодических изданий проплачивают 10% налог. Исключение составляют рекламные издания, на страницах которых количество рекламы превышает 45 % содержания издания (ФЗ от 30.11.2016 № 408-ФЗ). Раньше рекламная норма составляла 40%.

Пассажирские перевозки и перевозки багажа на дальние расстояния железными дорогами РФ с 2017 года попадают под 0% НДС (подп. 9.3 п. 1 статьи сто шестьдесят четвёртой, п. 5.3 статьи сто шестьдесят пятой НК РФ).

До 2017 ставка налога по подобным перевозкам составляла 10 %. Перевозчик вправе утвердить нулевую ставку, предоставив в ФНС списочек надлежащих документов.

В нём указываются: номера перевозочных накладных; пункты отправки и назначения; даты предоставления и стоимость услуг.

Теперь, получив региональное или областное субсидирование, следует проплатить НДС, ранее поставленный компанией к вычету. НДС требует восстановления, если фирма взяла себе субсидирование из госбюджета (подп.

шестой пункта третьего ст. 170 НК РФ в ред. закона № 401-ФЗ). Прежде налог восстанавливался компаниями в ходе возмещения федеральным бюджетом затрат на закупку работ, необходимых материальных предметов, услуг.

Фирмы и ИП, зарегистрированные в России, покупающие электронные услуги у заграничных корпораций или выполняющие роль посредника во взаиморасчетах российских граждан с заграничными продавцами интернет-услуг, становятся агентами-налоговиками. Поэтому обязаны насчитывать НДС — ст. 174.1, п. 1 ст. 148, п. 1, 2 ст. 161 НК РФ в ред. ФЗ от 03.07.2016 № 244 ФЗ. Российский заказчик услуги удерживает с любой оплаты НДС по ставке 18/118.

К списку контролируемых сделок с начала нового года не относятся беспроцентные займы и гарантии, предоставляемые российским фирмам (подп. 6, 7 п. 4 ст. 105.14 НК РФ — ФЗ № 401-ФЗ). ФНС не контролирует ценообразование по подобным сделкам и не требует информирования о них налоговиков.

Налоговый период и сроки подачи отчетных данных по НДС

Налоговым периодом сдачи отчетности и выплаты НДС считается квартал. По результатам квартала подаются декларации и выплачивается налог в бюджет.

Сроки подачи отчетности и перечисления НДС:

- по результатам 1-го квартала — до 25 апреля 2017;

- по результатам 2-го квартала — до 25 июля 2017;

- по результатам 3-го квартала — до 25 октября 2017;

- по результатам 4-го квартала — до 25 января 2018.

КБК по отчислениям Ндс в 2017 году

• товары, работы, услуги, сбываемые в границах РФ: — для налога: 18210301000011000110; — для пени: 18210301000012100110;

— для штрафов: 18210301000013000110;

• товары, поставляемые из Белоруссии и Казахстана: — для налога: 18210401000011000110; — для пени: 18210401000012100110;

— для штрафов: 18210401000013000110;

• товары, переотправляемые из других стран в РФ (администратор — ФТС): — для налога: 15310401000011000110; — для пени: 15310401000012100110;

— для штрафов: 15310401000013000110.

С 2017 новые КБК действуют в платежных поручениях страховых взносов, пеней и процентов по ним. Оплаты по страховым взносам теперь направляются в ФНС.

Освобождение от уплаты НДС

Отмена выплаты НДС по ст. 145 НК РФ обязует предъявить следующие пакеты документов: 1. Компании, остающиеся работать в ОСНО: • уведомление о правах на освобождение от выплаты НДС; • балансовая выписка, где указана бухгалтерская выручка за трёхмесячный период до месяца освобождения;

• выдержка из книги продаж с итогами за трёхмесячный период до месяца освобождения.

2. Компании, переходящие с УСНО на ОСНО:

• уведомление и выдержка из книги учета прибыли и растрат (за трёхмесячный период до месяца освобождения).

Имеют право не выплачивать НДС с авансовых поступлений в 2017 году организации: • освобожденные от платы НДС; • работающие по специальному режиму; • экспортирующие или реализующие свою продукцию вне РФ; • сбываемые организацией услуги; или товары, необлагаемые НДС; или ставка налога 0%;

• получившие предоплату за товары, срок производства которых составляет дольше шести месяцев.

Источник: https://znaytovar.ru/s/nds-v-2017-godu.html

Законная оптимизация НДС в 2017 году

Возмещение НДС всегда сопровождается усиленным вниманием со стороны налоговых органов. Причем даже при незначительной сумме возмещения обязательно будет тщательная проверка. При этом у организаций есть множество способов минимизировать величину НДС вполне законными способами.

Налог на добавленную стоимость является одним из основных и постоянной головной болью компаний. НДС достаточно сложный налог, т.к. при его исчислении учитывается не только непосредственная реализация товаров (работ, услуг), но и полученные авансы или ввезенные на территорию РФ товары. Кроме того, применяются различные ставки на группы товаров, основная из которых составляет 18%.

Оформляем полученный аванс в качестве займа

Необходимость уплаты НДС с аванса может являться определенной проблемой, особенно если сумма аванса достаточно значительная. Это приводит к неизбежному отвлечению денежных средств компании. Чтобы избежать этого, продавец и покупатель могут

заключить договор займа, по условиям которого покупатель предоставляет займ продавцу на сумму, эквивалентную сумме аванса. Дата возврата заемных средств является близкой к дате поставки товара (оказания услуги, выполнения работы).

Следует помнить, что налоговые органы могут рассматривать операцию выдачи займа как направленную на уклонение от уплаты налогов схему. Чтобы этого избежать, необходимо экономически обосновать необходимость выдачи займа.

Желательно, чтобы сумма займа не совпадала с суммой стоимости товара (работы, услуги), а дата возврата заемных средств не совпадала с датой поставки товара (выполнения работы, оказания услуги).

ФНС в своем Письме раскрыла признаки, по которым налоговики выявляют обналичку читать здесь

Замена договора купли-продажи агентским договором или договором комиссии

Данный способ подходит компаниям-плательщикам НДС, занимающимся перепродажей товаров. При этом товары приобретаются у организаций, освобожденных от уплаты НДС (например, применяющих ЕНВД, УСН).

При приобретении товаров у освобожденных от уплаты НДС поставщиков и последующей их перепродаже организация не может принять к вычету входной НДС. Решить данную проблему можно заключением агентского договора или договора комиссии вместо договора купли-продажи.

При этом право собственности на товар агенту (комиссионеру) не переходит. Таким образом, посредник продает принадлежащий комитенту товар и получает вознаграждение в размере наценки.

Налог на прибыль и НДС агент (комиссионер) платит с суммы наценки, а не с полной стоимости товара, выставленной конечному покупателю.

В итоге сумма НДС к уплате в бюджет равна разнице между величиной НДС с конечной стоимости товара и величиной возможного вычета входного НДС, что позволяет получить минимизацию НДС.

Управление расходами на транспортировку

Данный способ применим для тех товаров, реализация которых облагается по льготной ставке (например, 10%). В этом случае возможны два варианта:

продавец товаров осуществляет доставку товара собственными силами;

продавец товаров осуществляет доставку товара с помощью приобретения услуг транспортной компании.

В первом случае продавцу товара выгодно стоимость транспортных услуг не выделять в договоре купли-продажи отдельно, а включить в стоимость товара. В такой ситуации продавец начислит НДС по пониженной ставке (вариант оптимизации НДС) и на стоимость товара, и на стоимость транспортных услуг.

При этом налоговым органам будет сложно определить стоимость транспортных услуг для того, чтобы доначислить НДС по ставке 18%.

Во втором случае для минимизации НДС продавцу товара наоборот выгодно выделить стоимость транспортных услуг отдельно с целью принятия к вычету входного НДС по ставке 18% вместо пониженной ставки.

При использовании вышеперечисленных методов оптимизации НДС следует помнить, что все операции должны иметь экономическое обоснование и правильное документальное оформление. В противном случае применение таких схем по минимизации НДС может рассматриваться как уклонение от уплаты налогов, что может повлечь за собой определенные штрафные санкции.

Вклад имущества в уставный капитал

Вклад имущества в уставный капитал не является реализацией и освобождена от уплаты НДС (п. 3 ст. 39 НК РФ). После внесения имущества фирма-продавец выходит из состава учредителей и получает свою долю деньгами. Правомерность такого способа минимизации НДС подтвердил Президиум Высшего Арбитражного Суда РФ (Постановление ВАС РФ от 11 ноября 2003 г.

№ 7473/03). Но есть ограничение т.к. передающая фирма должна восстановить ранее принятый к вычету НДС: по товарам (работам, услугам) – сразу всю сумму, а по основным средствам и нематериальным активам – пропорционально остаточной стоимости без учета переоценок (п. 3 ст. 170 НК РФ). Со стоимости вносимого в уставный капитал имущества НДС не начисляют.

Может показаться, что теперь такой способ ухода от НДС стал бесполезным. Но это не так. Поскольку не нужно восстанавливать НДС с объектов недвижимости, которые полностью самортизированы или эксплуатируются не менее 15 лет (п. 6 ст. 171 НК РФ). Следовательно, старые объекты недвижимости фирма может внести в уставный капитал покупателя без налоговых последствий.

Зачастую фирмы импортируют технологическое оборудование (комплектующие или запчасти к нему) из-за рубежа. При этом ввоз оформляют как взнос иностранного учредителя в свой уставный капитал. Эта операция полностью освобождена от уплаты НДС (п. 7 ст. 150 НК РФ).

Оформление части оплаты как неустойку

Часть оплаты за реализованные товары (работы, услуги) фирма может оформить как штраф за невыполнение условий договора. Конечно же, заранее предусмотрев размер штрафа в контракте. На эту сумму фирма не начислит НДС, что позволит вывести из-под налогообложения часть выручки.

Долгое время налоговые инспекторы настаивали, чтобы фирма платила НДС с полученных от партнеров неустоек. При этом ссылались они на пп. 2 п. 1 ст. 162 Налогового кодекса.

Согласно ему налоговую базу по НДС увеличивают на суммы, иначе связанные с оплатой реализованных товаров, работ или услуг. В понятие «иначе связанные с реализацией» налоговики и включали неустойку за нарушение условий договоров.

По их мнению, если штрафные санкции, накладываемые на покупателя, предусмотрены условиями заключенного договора, они увеличивают налоговую базу.

Следовательно, фирма должна начислить и заплатить НДС. Однако судьи с такой позицией не согласны. Интересно, что они основываются на анализе все той же ст. 162 Налогового кодекса, только трактуют ее иначе. По мнению арбитров, неустойка не увеличивает договорную цену проданной продукции.

Она уплачивается сверх этой цены. Поэтому штрафные санкции по хоздоговорам связаны с нарушением договорных обязательств, а не с оплатой реализованных товаров (работ, услуг). Следовательно, платить НДС не с чего. К такому выводу пришел ВАС РФ в Постановлении от 5 февраля 2008 г.

№ 11144/07 и Определении от 10 сентября 2007 г. № 10714/07.

Поскольку теперь судебная поддержка фирме обеспечена, можете не начислять НДС на полученные от покупателей неустойки.

Источник: http://www.nalognapribil.ru/2016/06/blog-post.html

Какой ставкой НДС облагаются товары и услуги?

Здравствуйте, дорогие друзья. Как вы уже заметили, каждая статья на моем сайте, посвящена изменениям, которые всегда идут в новом году, и сегодня на очереди налог на добавленную стоимость.

Так как же не ошибиться при выборе ставки, какие товары облагаются 10% ставкой, а какие 18%, а возможно вам и вовсе нужно использовать 0%.

Так же сравним НДС в таблице, до января 2017 года и после. Надеюсь вся эта информация пригодится вам в этом году, а возможно и в последующих.

Министерство финансов РФ неоднократно в уходящем году выступало с предложением изыскивать дополнительные денежные средства на покрытие дефицита федерального бюджета.

В том числе, говорилось и об увеличении с января 2017 года ставки НДС до 20%. Конечно, такой рост был бы чреват значительным ростом цен и падением объемов продаж в различных сферах деятельности. К чему в итоге пришли главные финансисты страны поговорим в сегодняшней статье.

Какие ставки НДС приняты

Все же было решено не увеличивать ставки налога на добавленную стоимость в следующем году. Так, с 2017 года на территории страны будет действовать 3 ставки НДС, согласно положениям статьи 164 НК РФ:

Ставка 0%

Для товаров, реализуемых для поддержания космической промышленности, на товары, идущие на экспорт, а также на средства, необходимые для транспортировки газа и нефти.

Стоит обратить внимание на экспортируемые товары и почему для них действует нулевая ставка НДС? Связано это с тем, что такие товары не будут применяться и потребляться не на территории РФ, а значит, взымать НДС с их реализации не логично.

Ставка 10%

Льготная ставка обсуждаемого налога в 2017 году. Данную ставку применяют в отношении реализации социально значимых товаров (молочные продукты, овощи, некоторые сорта мяса, детские изделия, медикаменты).

Для некоторых групп учебной литературы и периодических изданий также используется пониженная ставка НДС. С полным списком льготных товаров можно ознакомиться в контексте статьи164 НК РФ.

Ставка 18%

Налоговая служба, производя проверки, часто обращает внимание на этот нюанс и требует от организации подтвердить право на льготную 10-ти процентную ставку, если компания не смогла подтвердить такое право, налоговики пересчитывают налог по основной 18-ти процентной ставке с момента начала использования пониженной ставки.

Расчетные и специальная ставка НДС

Помимо приведенных выше трех ставок НДС существует еще две расчетные ставки: 10/110 и 18/118, а также специальная ставка равная 15,25%, используемая, если предприятие реализуется как единый имущественный комплекс, согласно положениям ст. 158 НК РФ.

http://ppt.ru/guide/news/137882

Сравнение налога на добавленную стоимость в таблице

Какие изменения произошли с НДС в России, рассмотрим в таблице ниже.

| Что изменилось | С 1 января 2017 года | До 1 января 2017 года |

| Налог на добавленную стоимость | ||

| Налогоплательщики, отчитывающиеся виртуально, пояснения к НДС-декларации представляют только в электронной форме по ТКСПункт 3 ст. 88 НК РФ дополнен новым (4-м) абзацемИзменение внесено Федеральным законом от 01.05.2016 № 130-ФЗ | Налогоплательщики, сдающие декларации в электронной форме, при проведении камеральной проверки представляют пояснения в таком же виде по ТКС через оператора ЭДО по установленному формату. Пояснения на бумаге представленными не считаются |

Источник: http://blognalog.com/nalogi/stavka-nds-v-2017-godu.html

Налог на добавленную стоимость и его особенности в России в 2018 году

Система расчета и оплаты налоговых сборов в России является отчасти сложной, разветвленной и многогранной. Самостоятельно разобраться со всеми категориями или направлениями налогов и сборов обычным гражданам, организациям, предприятиям и юр. лицам не удается не всегда.

Особенно много вопросов всегда у людей вызывает налог на добавленную стоимость, который мы привыкли воспринимать, как НДС.

Граждане просто не понимают, что собой представляет налоговая нагрузка по НДС, какая взаимосвязь возникает между налогоплательщиком, получателем услуг или покупателем товаров и государством, как следует рассчитать прибыль в 2018 году и т. д.

Чтобы ответить на эти вопросы, необходимо изучить не один федеральный и региональный закон, положения НК со всеми изменениями и пояснениями, вступившими в силу в 2018 году, конституционные и гражданские нормы.

Альтернативным вариантом в сложившихся обстоятельствах станет обращение за консультацией к компетентному юристу. Такое решение будет максимально продуманным и выгодным, ведь тратить собственное время на получение знаний в отрасли права может не каждый. К тому же, наличие теоретической базы не гарантирует, что в сложной правовой ситуации вы сможете понять, какая формула будет эффективна при расчете базы и размера налога в 2018 году, что собой представляет момент определения налоговой базы по НДС и т. д. Решение в данных обстоятельствах есть только у юриста с опытом работы в сфере.

Тратить личные ресурсы, чтобы заручиться профессиональной правовой поддержкой, сегодня нет необходимости.

Чтобы узнать, является ли налог на добавленную стоимость косвенным, какой налоговый период используется при расчете, предусматривает ли система вычеты, льготы и списания для налогоплательщиков, в какой срок надо подать декларацию, достаточно связаться с экспертами в режиме онлайн.

Специалисты дистанционно изучат ваши обстоятельства и факты, после чего предоставят надежные рекомендации и помогут составить индивидуальный алгоритм действий. Ориентируясь на советы профессионалов можно избежать распространенных ошибок на стадии расчета и внесения средств НДС в 2018 году.

Налог на добавленную стоимость и его составляющие в 2018 году

Федеральный налоговый сбор НДС удерживается с предпринимателей, специализирующихся на реализации товаров и оказании услуг. При этом удержание касается только суммы, равной разнице между вырученными средствами и расходами, которые понесла организация при закупке или производстве.

Например, предприятие продает товар за 200 рублей, а на его производство или закупку ушло 100, на оставшиеся 100 рублей будет начислен НДС по ставке 2018 года.

Впервые налог на добавленную стоимость появился в 50-е годы на территории европейских держав, в России он был веден и начал активно использоваться с 1992 года.

По закону НДС является косвенным налоговым сбором, поэтому юридический и реальный плательщики не совпадают. Перевод средств в казну державы осуществляется продавцом товаров или поставщиком услуг, получающим прибыль.

Однако по факту размер налога включен в стоимость покупок, а соответственно расходы по уплате налогового сбора ложатся на плечи обычных россиян. Очень важно понимать, что влияет на формирование суммы НДС, это позволит грамотно рассчитать соотношение и ставку к оплате.

Основными факторами, оказывающими воздействие на НДС, являются:

- величина налога, которая находится в зависимости от налогооблагаемых объектов;

- налоговый вычет и различные списания или льготы;

- данные авансов по сборам со стороны ИП, получающего прибыль;

- суммы НДС, представляющие собой расходы предприятия, например, таможенные сборы;

- налоги, внесенные в бюджет агентом за действующий налоговый период.

Все перечисленные показатели оказывают определенное влияние на формулу, с помощью которой можно исчислить размер НДС для индивидуальных предпринимателей, ООО и других организаций в 2018 году.

Правильное понимание механизма начисления сборов является гарантией отсутствия проблем и распространенных правовых ошибок на ранних этапах подготовки таких документов, как пояснительная записка и декларация.

Субъекты и объекты при уплате налогового сбора на добавленную стоимость

Участниками представленного налогового режима в 2018 году являются налогоплательщики, которые модно разделить на три категории — индивидуальные предприниматели, организации и лица, осуществляющие перевозки товаров через таможню.

В обязательном порядке все они должны быть оформлены в ФНС и состоять на учете в данных контролирующих органах именно в роли плательщиков НДС. Кроме этого налога лица, обычно, применяют общеустановленный режим налогообложения, хотя в отдельных случаях возможны и другие варианты, например, использование УСН.

Объект при начислении НДС — это операции и мероприятия, связанные с продажей товаров и переходом прав владения. При этом важно отметить, что передача имущества на бесплатной основе также признается объектом налога на добавленную стоимость, и подлежит расчету по общим нормативам.

Также к понятию объект можно отнести процесс передачи товаров, от которой компании или фирмы получают прибыль, монтажные работы, ввоз имущества через границу РФ и регистрацию его на таможне. Интересно, что в 2018 году существуют операции, не подлежащие налогообложению НДС.

Состоя на налоговом учете, агентом могут не уплачиваться сборы, связанные со следующими операциями:

- оборотом российского рубля или иностранной валюты;

- передачей объектов на безвозмездной основе в ЖК назначения или социально-культурного направления во владение державы;

- покупкой предприятий, проводимых в качестве приватизации;

- выполнением услуг со стороны органов местного муниципалитета;

- передачей земли и т. д.

Перечислять обстоятельства, операции и мероприятия можно еще долго. Более точную информацию о том, кто может не уплачивать косвенный вид налога, можно получить, если изучить ст. 39 Налогового кодекса РФ. Одним из важнейших аспектов, которые следует учитывать при начислении НДС на объект, является его территория реализации, которая должна находиться в пределах федерации.

Налоговая база НДС и вычеты

Бесплатная круглосуточная поддержка юриста по телефону:

Мск +7 (499) 938-51-18, СПб +7 (812) 425-69-08, РФ 8 (800) 350-83-46 (звонок бесплатен)

Закон устанавливает, что ООО, ИП и организациям предстоит платить НДС за действующий налоговый период по ставке 18%. Также существует объект обложения налога, который может рассчитывать на льготы и понижение базы до 10% или 0%. Система налогообложения утверждает, что плательщики обязаны самостоятельно рассчитать и уплатить ставку НДС, подать декларативную форму и отчеты. Чтобы правильно использовать прибыль, расходы и другие компоненты формулы для формирования налоговой базы, надо изначально рассчитать все по установленной ставке, а затем отнять налоговый вычет.

Вычеты по НДС представляют собой средства, которые поставщики предоставляют налогоплательщику в качестве компенсации, за деньги, потраченные при перемещении товаров на территорию, подчиняемую таможенным правилам РФ.

Такое возмещение может считаться обоснованным и законным, а также рассматриваться, как вычет, если они направлены на операции, которые могут называться объект налогообложения, т. е.

входят в специальный список, предусмотренный НК РФ.

Получить налоговый вычет в 2018 году можно, если располагать всеми квитанциями и счетами-фактурами, которые подтверждают прибыль и расходы предприятия, организации или ООО. Налоговый период по НДС составляет один квартал.

Это значит, что каждые три месяца лицам предстоит подавать отчеты и декларации, а также уплачивать налоговую ставку.

Если за один налоговый период вычет предприятия или ООО будет выше суммы налога, которую он оплатил в государственную казну, в таких случаях агентом должна быть организована процедура возмещения, списания или возврата.

Сумма возмещения может быть использована в качестве погашения задолженности налогоплательщика.

Это значит, что если у лица, предприятия или ООО есть штрафы и неоплаченные пени, органами ФНС автоматически избыток по налогу будет зачислен в счет их погашения.

В случаях, когда обязательств перед налоговой службой у ИП или ООО нет, средства возмещения будут возвращены плательщику сборов на банковскую карту или персональный счет.

Внимание! В связи с правками в законодательство, юридическая информация в данной статье могла потерять актуальность!

Наш юрист бесплатно проконсультирует Вас — задайте вопрос в форме ниже:

Источник: http://ImeetePravo.com/nalogi/nalog-na-dobavlennuyu-stoimost.html

Как уменьшить НДС к уплате в бюджет в 2017 году: схема

Налог на добавленную стоимость (в дальнейшем НДС) – это косвенный налог, занимающий большую часть расходов компании на ОСНО.

Каждый практикующий бухгалтер сталкивается с необходимостью оптимизации расходов по НДС и всячески стремится уменьшить выплаты по этому налогу.

Чтобы не нарушить налоговое законодательство, следует внимательно изучить порядок начисления НДС и выяснить, какие методы его оптимизации считаются законными.

Действие налога в 2017 году

НДС — федеральный налог, который вот уже более трёх лет не имел изменений в схеме и ставках уплаты в бюджет. Статус говорит сам за себя. Желающие ознакомиться с его назначением и формулой образования должны изучить главу 21 Налогового кодекса РФ.

Сборы от рассматриваемого налога составляют весомую часть государственного бюджета. По этой причине налоговые органы уделяют вопросам его контроля особое внимание. НДС облагается реализация товаров, услуг и проведённых работ на территории Российской Федерации.

Денежная нагрузка отчислений в бюджет ложится на конечного потребителя. НДС закладывается в итоговую стоимость товара и подлежит возмещению государству.

Компания, реализующая товар, по сути, является агентом по взысканию налога. Однако предприниматель, получив определённую сумму в виде валового дохода, не хочет расставаться с его частью.

И заинтересован в уменьшении суммы налога.

Вопрос о том, как уменьшить НДС к уплате, волнует бизнесменов разных стран

Нормативы отчисления НДС в бюджет

В 2017 ставка НДС на большую часть товаров в России остаётся на уровне 18%. На определённые категории товаров НДС составляет 10%. Это ряд медицинских препаратов, продукты питания первой необходимости, товары для детей, реализация литературы — научной и образовательной.

НДС действует повсеместно на всей территории Российской Федерации. Экспортируемая продукция налогом не облагается. Нулевая ставка предусмотрена также к реализации высокотехнологичных товаров космической сферы, транспортировке энергоносителей и др.

Полный перечень условий применения НДС в 0% приводится в 164 статье НК РФ. А статья 165 предусматривает, что в каждом конкретном случае применение нулевой ставки требует документального обоснования.

Законность нулевой ставки необходимо периодически подтверждать.

Судя по заявлениям нашего правительства, ставки по НДС в ближайшее время не упадут

Как ООО может уменьшить НДС: рабочие схемы

Проще всего не платить налог совсем. Однако времена, когда это делалось при помощи фиктивных фирм-однодневок прошли. Тогда всё происходило предельно просто: создавалась компания, средства перегонялись на счета фирмы-однодневки, и судьба компании была решена.

Сейчас, в соответствии с законодательством, вы обязаны проверять контрагента и запрашивать все его учредительные документы. Деятельность вашей компании могут провести за три последних года.

Если партнёр не вёл бизнес, ваши расходы снимут и начислят на эту сумму НДС. При выявлении нарушений в налоговой сфере 1 млн руб., не заплаченный вовремя, с учётом пени и штрафных санкций легко превращается в 2 млн руб.

Иначе говоря, способ фиктивных сделок уже не работает. Остаётся единственный легальный и полностью законный приём.

Как прекратить платить НДС и перейти на ЕНВД

Для осуществления перехода с общей системы налогообложения на упрощённую, в соответствии со ст. 145 НК РФ, требуется письменно обратиться с заявлением налоговый орган и соблюсти при этом два условия:

- выручка компании за последние три последовательных месяца не должна превышать сумму в 2 млн. руб. (без НДС);

- компания не должна заниматься реализацией подакцизных товаров.

При соблюдении данных условий фирма освобождается от уплаты НДС. Такое освобождение будет действовать следующие 12 месяцев.

Суммы НДС, ранее уже принятые к вычету до наступления права освобождения от НДС, продолжают числиться за компанией и подлежат восстановлению. Для того чтобы не создавать и, затем, не компенсировать государству задолженность по НДС, некоторые финансисты рекомендуют предприятию пройти реорганизацию в виде выделения.

При этом передача имущества осуществляется таким способом, при котором правопреемник не обязан начислять НДС (подп. 2 п. 3 ст. 39 НК РФ и подп. 1 п. 2 ст. 146 НК РФ).

Затем подаётся заявление на упрощённую форму налогообложения. Реорганизуемая организация освобождается от необходимости восстанавливать НДС (п. 8 ст. 162.

1 НК РФ), а новая компания не будет это делать, поскольку вычетом не пользовалась (п. 3 ст. 170 НК РФ).

Ищем ключ к снижению налога на добавленную стоимость в российском законодательстве

Этот способ не подходит для тех, кто активно сотрудничает с компаниями-плательщиками НДС. Потому что вы не сможете указывать НДС в счетах-фактурах, а будете ставить штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ). Соответственно, вся тяжесть бремени НДС ляжет на компаньонов. Именно по этой причине многие компании-плательщики НДС неохотно сотрудничают с «упрощенцами».

Стоимость товара в таком случае должна быть меньше на сумму НДС, чтобы сохранить конкурентоспособность. Конечно, если приобретать товар рекомендуется у плательщиков НДС, то для реализации выгодно сотрудничать с теми, кто освобождён от налога. Это работающие на ЕНВД фирмы, бюджетные организации: детские сады, школы, территориальные администрации.

Преимущества уплаты единого налога на вменённый доход

При работе по ЕНВД уплачивается единый налог. Фирма освобождается от НДС. Налог ЕНВД рассчитывается в зависимости от вида деятельности компании и занимаемых нею торговых площадей.

Для бытовых и ветеринарных услуг единый налог составляет около 7 500 руб., для тех, кто занимается автоперевозками — 1 500 руб., в розничной торговле — 1 800 руб. и т. п. Фактический доход фирмы при этом не учитывается.

Ниже приведён краткий список видов деятельности, где применимо налогообложение по ЕНВД:

- бытовые услуги и ветеринарное обслуживание;

- услуги автосервиса и мойка машин;

- автостоянки;

- грузоперевозки;

- торговля в розницу;

- услуги общественного питания;

- распространение рекламы;

- сдача в аренду недвижимости и земельных участков;

- торговля через автоматы.

Как законными методами снизить налог

Существуют вполне легальные способы уменьшить или не платить НДС.

Налоговые льготы

Льготы по налогообложению регламентируются ст. 149 НК РФ. Такие преференции условно разделить на льготы, предоставляемые по определённым товарам (работам или услугам), льготы для некоторых предприятий и предпринимателей и льготы при осуществлении определённых видов операций.

Сведения о проводимых компанией льготных операциях указываются в налоговой декларации по НДС. Если, кроме льготных, компания ведёт и другие операции, учёт ведётся раздельно. При выявлении нарушений в сфере льготного налогообложения штраф составляет 20% от неуплаченной суммы налога (ст. 122 НК РФ). К этой сумме прибавляется недоплаченный налог и пеня.

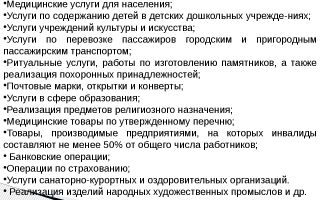

Фотогалерея: перечень льготных категорий по НДС

Налоговые льготы по НДС — часть 1Налоговые льготы по НДС — часть 2Налоговые льготы по НДС — часть 3

Использование труда инвалидов

Следующий способ уменьшить налоговую нагрузку основан на получении льготы, предусмотренной для предприятий, использующих труд инвалидов (п. 2 и п. 3 ст. 149 НК РФ), предприятий при ряде специализированных медицинских учреждений и учреждениях социальной защиты и реабилитации населения.

Прежде чем пойти на льготное налогообложение по НДС, следует хорошо подумать. Такой шаг подразумевает увеличение объёма документации и увеличивает шансы подвергнуться более тщательной проверке налоговой службы.

Уменьшение прибыли за счёт фиктивных сделок

Принципиальная схема фиктивной сделки проста. Предприниматель показывает в отчётности завышенные цены на закупку товара.

Это достигается путём созданий цепочки перепродаж через сеть искусственных посредников. При этом цена товара постоянно растёт. При каждой сделке цена товара возрастает, а сумма налога падает.

Но слишком большое количество контрагентов увеличивает затратную часть на обеспечение сделки.

Компания может заключить фиктивный договор на оказание услуг. При этом работы выполняется силами самой компании и расходы не покидают пределы фирмы. Эти схемы хорошо известны налоговикам и систематически отслеживаются.

В своей деятельности по пресечению махинаций с фиктивными сделками налоговые органы Украины, например, руководствуются Приказом ГНА №266, которым утверждены «Методические рекомендации при проведении проверок налоговых деклараций по НДС в разрезе контрагентов». В этом приказе подробно расписаны признаки фиктивности при осуществлении сделок, что позволяет налоговикам пресекать правонарушения со стороны фирм и компаний по указанной схеме.

Сущность фиктивных сделок — банальное отмывание денег

Иногда фирма-контрагент оформляет заём, не подлежащий налогообложению по НДС. И впоследствии договором новации эта сумма переводится в оплату товара. Иногда в одном налоговом периоде реализуется большая и дорогостоящая партия товара.

Продавец по предварительной договорённости умышленно занижает стоимость товара, предоставляя одновременно отсрочку по платежу. Проценты по платежу приравниваются к сумме скидки. В результате искусственно уменьшается выручка от продажи товара, а, следовательно, и налоговая составляющая по НДС.

Аналогично проводятся манипуляции с коммерческим кредитом. Проценты по кредиту не должны связываться с оплатой товара и не включаться в НДС (ссылка на подпункт 3 п. 3 ст. 149 НК РФ).

Ещё один нередкий случай, когда осуществляются сделки с товаром «в нагрузку». При продаже основного товара, попадающего под ставку НДС в 18%, устанавливается минимальная наценка.

Одновременно, другой товар, облагаемый 10% налога, продаётся тому же контрагенту с максимальной наценкой. Результат нетрудно просчитать. Кроме существенного снижения уплаченного налога, компании грозит штраф.

Если, конечно, правоохранительным органам удастся доказать умышленное сокрытие части НДС.

Бухгалтерское оформление и возврат НДС

Как только осуществлена сделка по приобретению товара, возникает бухгалтерский документ — счёт-фактура с выделенной строкой НДС. Данная сумма заносится на счёт 19 — учёта НДС. После реализации товара бухгалтер направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68. Разница и составляет сумму НДС к выплате.

Не принятые к вычету суммы не должны уменьшать сумму НДС к вычету, поэтому их можно списать на сч. 91.2 как расходы, не принимаемые для целей налогообложения.

Необходим также документ «Акт выполненных работ».

В практике для производства арифметических расчётов бухгалтерами используются онлайн-калькуляторы НДС, которые позволяют точно и быстро вычислять значение НДС по каждой отдельной проводке.

Форма основного и корректировочного

Источник: http://sb-advice.com/nalogi/4034-kak-umenshit-nds.html

14 самых важных изменений в налоговых схемах 2017 года

Законодатели снова серьезно поправили Налоговый кодекс. Но для налоговых схемотехников есть три приятных новости. Предлагаем самые важные изменения в налоговых схемах 2017 года.

Используйте пошаговые руководства:

Во-первых, в 2017 году намного привлекательнее стала упрощенка. Это главная налоговая новость. Лимиты по выручке и стоимости основных средств выросли до 150 млн руб. В 2016 году лимит по выручке равнялся 79,74 млн руб.

, а по стоимости основных средств – 100 млн руб. Новые лимиты делают схемы дробления, ухода от НДС и налога на имущество доступнее среднему и крупному бизнесу. Станет популярнее и законная обналичка через предпринимателя-упрощенца.

Во-вторых, законодатели ввели еще один вид безвозмездной безналоговой передачи денег. Теперь налоги за налогоплательщика вправе заплатить третье лицо.

При этом у компании, чей долг погасил доброжелатель, не возникает налогооблагаемого дохода. Правда, и расхода у доброжелателя тоже нет. Такая схема безналоговой передачи денег наиболее выгодна в неаффилированной группе компаний.

Для материнских и дочерних компаний есть более удобные способы рефинансирования.

В-третьих, беспроцентные займы взаимозависимых компаний теперь не контролируемая сделка. Правила трансфертного ценообразования к ней применять нельзя.

Ранее налоговики были вправе начислить по такому займу проценты по рыночной ставке и взять с них налог на прибыль, если оборот между взаимозависимыми компаниями превысил 1 млрд руб.

Теперь этот популярный инструмент безналогового рефинансирования в группе компаний стал безопаснее.

Но есть и неприятные новости, связанные с использованием налоговых схем. Их больше.

Новый порядок переноса убытков

С 2017 года действует новый порядок переноса убытков на будущее (ст. 283 НК РФ, подп. «в» п. 25 ст. 2 Федерального закона от 30.11.16 № 401-ФЗ). Убытки придется дозировать. Это негативное налоговое изменение.

Четыре года – до конца 2020 года – налогоплательщики вправе уменьшать налоговую базу на убытки прошлых лет не более чем наполовину. Это ограничение ввел пункт 2.1 статьи 283 НК РФ. Таким образом, если в 2017-2020 годах компания получит прибыль, она обязательно заплатит налог.

Ранее компании были вправе уменьшать прибыль текущего периода только на убытки предыдущих 10 лет. Этого ограничения в законе теперь нет (п. 2 ст. 283 НК РФ).

Но нет его только для убытков, которые компании получили, начиная с 1 января 2007 года (ч. 16 ст. 13 Федеральным законом от 30.11.16 № 401-ФЗ).

Убытки за 2006 год налогоплательщик по-прежнему вправе учесть только при расчете налога на прибыль за 2016 год.

Прибыль за 2016 года новации не затронули. Поэтому очевиден самый простой способ оптимизации для компаний, у которых сумма убытков за прошлые годы существенна. Можно попробовать искусственно увеличить прибыль 2016 года, чтобы максимально учесть убытки прошлых лет по итогам прошедшего года. Например, приблизить дату признания доходов по контрактам, которые должны быть закрыты в 2017 году.

Есть еще один способ оптимизации – присоединение убыточной компании к прибыльной (п. 5 ст. 283 НК РФ). Эту схема выгодна для внутригрупповой оптимизации. Если одно из дружественных лиц получило прибыль, а у другого есть убытки прошлых периодов, то слияние позволит уменьшить прибыль текущего периода на убытки второй компании.

При отсутствии деловой цели присоединения убыточной компании лучше предпочесть иные способы передачи прибылей и убытков. Например, прибыльная компания может уступить убыточной право требования.

В этом случае прибыльная компания (цедент) уменьшит свою прибыль на сумму дисконта (п. 1 ст. 279, п. 2 ст. 268 НК РФ). Убыточная компания (цессионарий) признает доход после получения оплаты.

Но если этот доход не поможет ей покрыть убыток, то налоговая база все равно будет равна нулю. В сумме группа компаний получит выгоду от уменьшения совокупного налога.

Реформировали резерв по сомнительным долгам

Во-первых, законодатели решили закрыть налоговую схему с резервом по сомнительным долгам, при которой компании создавали встречную задолженность в одинаковой сумме и не делали взаимозачет. Вместо этого они резервировали эти суммы, уменьшая налогооблагаемую прибыль. Полностью закрыть схему поправки не смогли, однако теперь подобные махинации усложнятся.

Теперь при наличии встречной задолженности сомнительным долгом можно признать только дебетовое сальдо (п. 1 ст. 266 НК РФ). Но схема продолжит работать, если число участников увеличится с двух до трех или более.

Например, компания «А» будет должна компании «Б», «Б» – «В», а «В» – «А». Встречной задолженности в этом случае не будет.

Все три налогоплательщика вправе считать свою дебиторку сомнительной и резервировать под нее средства в налоговом учете.

Вероятно, инспекции будут пытаться раскрутить такие цепочки. Но формально нельзя обвинить отдельную компанию в том, что она не уговаривает остальных участников подписать многосторонний зачет.

Во-вторых, изменился порядок определения суммы резерва внутри налогового периода. По итогам отчетного периода сумма резерва не может превышать 10 процентов от выручки за предыдущий налоговый либо текущий отчетный периоды. Но при этом сохранилось ограничение максимального размера резерва сомнительных долгов за налоговый период – 10 процентов от выручки.

Прежние правила формирования резерва сомнительных долгов заставляли компанию учитывать сумму резерва в течение года частями – по мере роста выручки от одного отчетного периода к другому.

Теперь в первом отчетном периоде компания может сформировать резерв сомнительных долгов в том же размере, что и в прошлом году, или даже большем, если выручка за первый квартал превысит годовую (п. 4 ст.

266 НК РФ).

Обновленная норма не требует закрепить в учетной политике, какую именно базу для исчисления резерва компания будет использовать в каждом квартале. Она позволяет в течение налогового периода выбирать максимальную сумму между 10 процентами выручки отчетного периода и прошлого года.

Поручительство теперь не облагается ни НДС, ни налогом на прибыль

Источник: https://fd.ru/articles/158396-14-samyh-vajnyh-izmeneniy-v-nalogovyh-shemah-qqq-17-m1