Забалансовый учет основных средств

Изменения 2018

- В состав основных средств включаются материальные ценности, соответствующие критериям активов и находящиеся в пользовании государственного (муниципального) учреждения на условиях:

– лизинга по договорам, условиями которых лизингополучатель не определен балансодержателем;

– долгосрочной аренды с правом выкупа;

– безвозмездного бессрочного (постоянного) пользования;

– иных арендных отношений, относящихся в силу СГС «Аренда» к финансовой аренде.

- Основные средства, не обладающие полезным потенциалом или способностью обеспечивать экономические выгоды, подлежат переносу на забалансовый учет (п. 8 СГС «Основные средства»).

Особенности забалансового учета

согласно пункту 332 Инструкции N 157н на забалансовых счетах учреждения учитываются:

- ценности, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления (арендованное имущество; имущество, полученное с правом безвозмездного (бессрочного) пользования, поступившее на хранение и (или) в переработку, а также по централизованным закупкам (централизованному снабжению) и тому подобное);

- материальные ценности, учет которых предусмотрен вне балансовых счетов:

— основные средства стоимостью до 3 000 руб. включительно, введенные (переданные) в эксплуатацию;

— периодические издания для использования в составе библиотечного фонда независимо от их стоимости;

— музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации;

— бланки строгой отчетности;

— имущество, приобретенное в целях награждения (дарения);

— переходящие награды, призы, кубки;

— материальные ценности, оплаченные по централизованным закупкам (централизованному снабжению);

— специальное оборудование для выполнения научно-исследовательских работ по государственным (муниципальным) договорам (контрактам);

— экспериментальные устройства;

— иные ценности, расчеты;

- обязательства, ожидающие исполнения;

- дополнительные аналитические данные об иных объектах учета и проведенных с ними операциях, необходимые для раскрытия сведений о деятельности учреждения в формируемой им отчетности.

Особенности учета

Счет 01 «Имущество, полученное в пользование» предназначен для учета объектов движимого и недвижимого имущества, полученных учреждением в безвозмездное пользование, в том числе объектов, которые в соответствии с законодательством Российской Федерации, не подлежат отражению на балансе учреждения (музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации), а также объектов движимого и недвижимого имущества, полученных в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя (пункт 333 Инструкции 157н).

Бухгалтерский учет непроизведенных активов до регистрации права постоянного (бессрочного) пользования земельными участками осуществляется в соответствии с положениями Инструкции N 157н на забалансовом счете 01, на что обращено внимание в Письме Минфина России N 02-05-10/23911.

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на счете 01 на основании акта приема-передачи (иного документа, подтверждающего получение имущества и (или) права его

пользования) по стоимости, указанной (определенной) передающей стороной (собственником).

Внутренние перемещения материальных ценностей в учреждении отражаются по счету 01 на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

Особенности первичных документов

Унифицированные формы первичных учетных документов для организаций государственного сектора установлены Приказом Минфина России N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н, Методические указания N 52н). Согласно названному документу для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, может применяться Бухгалтерская справка (форма 0504833).

Передача арендуемого (используемого безвозмездно) учреждением объекта нефинансовых активов субарендатору (иному пользователю) отражается на основании акта приема-передачи по счету 01 путем изменения материально ответственного лица, с одновременным отражением переданного объекта на соответствующем забалансовом счете:

— 25 «Имущество, переданное в возмездное пользование (аренду)»;

— 26 «Имущество, переданное в безвозмездное пользование».

Списание с забалансовых счетов

Объекты основных средств стоимостью до 3000 руб. включительно при выдаче их в эксплуатацию списываются с баланса учреждения на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) и одновременно отражаются на забалансовом счете 21 (п. п. 332, 373 Инструкции N 157н, п.

10 Инструкция N 174н).

Принятие к забалансовому учету таких объектов осуществляется на основании первичного документа, подтверждающего ввод (передачу) объекта в условной оценке (один объект — один рубль), либо по балансовой стоимости объекта (в случае, если такой порядок утвержден в учетной политике учреждения).

В п. 51 Инструкции N 157н указаны основные причины списания объектов основных средств, в том числе учитываемых на забалансовых счетах:

— принятие решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения — хищения, недостачи, порчи, выявленных при инвентаризации активов;

— ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

— принятие решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформляется в установленном порядке соответствующим первичным

учетным документом. Например, может применяться акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003).

Безвозмездная передача имущества

Договор передачи бюджетным учреждением имущества (движимого и (или) недвижимого) в безвозмездное пользование иной организации с 01 января 2018 года в целях бухгалтерского учета бюджетного учреждения классифицируется как договор аренды.

Учет такого имущества, при определении аренды как операционной, подлежит отражению в бухгалтерском учете путем изменения аналитического учета на счете 0 101 00 000 «Основные средства» и (или) увеличением забалансового счета 26 «Имущество, переданное в безвозмездное пользование».

При этом бюджетное учреждение осуществляет признание дохода от безвозмездного предоставления права пользования недвижимым имуществом на счете 2 210 05 000 «Расчеты с прочими дебиторами», а по условно арендным платежам — на счете 2 205 35 000 «Расчеты по условным арендным платежам», а также признание расходов по упущенной выгоде на счете 0 401 20 000 «Расходы текущего финансового года» и (или) счете 0 401 50 000 «Расходы будущих периодов» с указанием кода классификации операций сектора государственного управления (КОСГУ) 241 «Безвозмездные перечисления государственным и муниципальным организациям».

Порядок передачи в безвозмездное пользование

Согласно п.

2 СГС «Аренда» передача имущества в безвозмездное пользование классифицируется стандартом как договор аренды.

Исключением является ситуация, когда имущество, принадлежащее на праве оперативного управления спецорганизации, созданной собственником имущества и отвечающей за организационно-техническое обеспечение иных учреждений (например, дирекция по эксплуатации имущества), передается в безвозмездное пользование другим учреждениям, но расходы на его содержание продолжает нести спецорганизация (смотрите абзац 6 раздела II Методических рекомендаций по применению СГС «Аренда», утвержденных письмом Минфина России от 13.12.2017 N 02-07-07/83464, далее — Методические рекомендации).

Переданное иными организациями госсектора имущество в безвозмездное пользование, как частный случай аренды на льготных условиях, отражается в бухгалтерском учете по его справедливой стоимости, определяемой на дату классификации объекта учета аренды методом рыночных цен — как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях (п. 26 Стандарта «Аренда»). Порядок определения указанной стоимости необходимо закрепить в учетной политике бюджетного учреждения.

Определение стоимости безвозмездной передачи

Согласно п.

59 СГС «Концептуальные основы…» при определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, полученные субъектом учета от независимых экспертов (оценщиков), либо сформированные субъектом учета самостоятельно путем изучения информации о рыночных ценах, размещенной в открытом доступе. Также конкретный порядок определения рыночной цены при получении имущества в безвозмездное пользование может быть принят на уровне учредителя бюджетного учреждения.

Особенности видов аренды

СГС «Аренда» предусмотрены два вида аренды: операционная и финансовая (неоперационная). Порядок отражения на счетах бухгалтерского учета финансовой и операционной аренды различен. Соответственно, прежде всего необходимо определить, к какому виду аренды будет отнесен конкретный договор.

Классификация объекта аренды в целях бухгалтерского учета относится к сфере профессионального суждения и принимается на основании критериев, перечисленных в п.п. 12 и 13 СГС «Аренда».

В рассматриваемой ситуации договоры безвозмездного пользования, заключенные бюджетным учреждением, вполне обоснованно могут быть отнесены к объектам операционной аренды, так как срок пользования имуществом скорее всего меньше и не сопоставим с оставшимся сроком полезного использования передаваемого в пользование имущества, указанного при его предоставлении.

При операционной аренде в бухгалтерском учете бюджетного учреждения объект, сданный в аренду, продолжает учитываться в составе основных средств, амортизация начисляется в общем порядке, но учитывается обособленно (п. 24 СГС «Аренда»).

Правила передачи недвижимого имущества в безвозмездное пользование:

Бюджетный учет аренды

- Дебет 0 101 ХХ 310 Кредит 0 101 ХХ 310, одновременно отражается увеличение по забалансовому счету 26

— передача в аренду движимого имущества и (или) обособленной части недвижимого имущества;

или

Увеличение забалансового счета 26

— передача в аренду необособленной части недвижимого имущества;

или

Уменьшение забалансового счета 21,

Увеличение забалансового счета 26

— передача движимого имущества, учитываемого за балансом.

- Дебет 2 210 05 560 Кредит 2 401 40 121

— признание доходов от предоставления права пользования недвижимым имуществом за весь срок действия договора.

- Дебет 2 401 50 241 Кредит 2 210 05 660

— признание отложенных расходов по упущенной выгоде при передаче имущества в безвозмездное пользование за весь срок действия договора.

- Дебет 0 401 20 224 Кредит 0 104 ХХ 450

— ежемесячное начисление амортизации за время пользования арендуемым имуществом в сумме ежемесячной арендной платы.

- Дебет 2 401 40 121 Кредит 2 401 10 121

— ежемесячное признание доходов от аренды доходами текущего финансового года в размере справедливой стоимости месячной арендной платы.

- Дебет 2 401 20 241 Кредит 2 401 50 241

— ежемесячное признание расходов текущего финансового года по упущенной выгоде в размере справедливой стоимости месячной арендной платы.

- Дебет 2 205 35 560 Кредит 2 401 101 35*(2)

— признание доходов по условным арендным платежам (например, оплата арендатором своей части коммунальных услуг).

- Дебет 2 201 11 510 Кредит 2 205 35 660, одновременно увеличение забалансового счета 17 (АнКВД 130; КОСГУ 135)

— на лицевой счет поступили условные арендные платежи.

Получение имущества, не являющегося объектами аренды

Имущество может поступить в учреждение:

— в безвозмездное пользование без закрепления права оперативного управления на основании договора безвозмездного пользования (договора ссуды);

— в возмездное пользование – по договору аренды. Исключением является финансовая аренда (лизинг), когда объект нефинансовых активов в соответствии с условиями договора учитывается на балансе лизингополучателя (учреждения).

Имущество, закрепляемое за государственными учреждениями на праве оперативного управления, находится в государственной собственности (ч.ч. 1, 4 ст. 214 ГК РФ). В соответствии с ч. 1 ст.

296 ГК РФ учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества.

Недвижимым имуществом бюджетные учреждения могут распоряжаться с согласия собственника (ч. 3 ст. 298 ГК РФ).

Под распоряжением принято понимать возможность посредством совершения каких-либо действий изменять принадлежность, состояние и назначение имущества.

Источник: http://lawedication.com/blog/2018/08/03/zabalansovyj-uchet-osnovnyx-sredstv/

Забалансовый счет 002 в бухгалтерском учете

В плане счетов есть элементы, находящиеся непосредственно на балансе и за ним. Ко второй группе относится счет 002 «Передача имущества на ответственное хранение».

Он отражает ценности, которые были переданы на хранение, во всех формах и разновидностях. Аналитические учетные мероприятия по нему осуществляются по фирмам, от которых были получены эти ценности, а также по разновидностям имущества и местам, в которых оно хранится. Данная норма прописана в Постановлении Минфина России от 20.12.2012 №77.

Счет 002 традиционно применяется в целях обобщения информационных сведений о факте наличия и движения товарно-материальных ценностей, не относящихся к непосредственной собственности компании. В рамках ответственного хранения можно вести речь о следующих ситуациях:

- получение определенных ТМЦ со стороны поставщиков, оплата от них была пролонгирована или пресечена на законных основаниях;

- приобретение ценностей, которые не могут расходоваться до оплатных мероприятий в рамках действующих правил и норм договора;

- поступление ТМЦ, по которым в соглашении указан особый вариант по переходу прав собственности.

Поскольку счет «работает» за балансом, на нем происходит отражение номенклатуры, не состоящей на учете. Он носит активный характер и не предполагает правила двойной записи.

При поступлении она вносится только в дебет, а при расходовании – исключительно в кредит.

Какие ТМЦ учитываются

Как уже говорилось, учету по этому направлению подлежат ценности материального характера, которые были приняты, но не могут быть отражены на балансе:

- испорченные товары или позиции, являющиеся бракованными, не соответствующими набору предъявленных требований и характеристик, оговоренных в договоре поставки, подлежащих возвратным мероприятиям;

- права собственности на позиции, которые на базе соглашения переходят не в процессе непосредственной отгрузки, а по факту оплатных мероприятий;

- ТМЦ, которые подлежат учету на основании договора залоговой сделки;

- товарные позиции, которые были уплачены, но не были транспортированы со склада в соответствии с техническими или другими тонкостями, т. е. находятся на хранении лишь временно;

- продукты, поступившие на основании соответствующего соглашения;

- ошибочно пришедшие на склад ценности.

Основные проводки

Принцип двойной записи здесь не обязателен, поэтому в процессе составления операций фигурирует только номер рассматриваемого счета. Изучим основные проводки по 002 по дебету и кредиту.

По дебету

Примерный перечень проводок, которые широко используются в процессе оформления операций:

- Дт 002 Кт (-). Поступление на ответственное хранение ценностей, в которых обнаружен брак, плохое качество, не та ассортиментная позиция, другие нарушения договорных обязательств.

- Дт 002 Кт (-). На склад произошло поступление товарных единиц, которые подразумевают особые условия перехода права собственности (не после отгрузки по факту, а в процессе оплаты).

- Дт 002 Кт (-). Позиции были оплачены, но покупатель все еще не успел их вывести, поэтому они находятся на хранении в рамках предприятия.

- Дт 002 Кт (-). Поступление ТМЦ произошло на базе договора хранения.

- Дт 002 Кт (-). Если залогодатель не исполнил требования, описанные в договоре залога.

По кредиту

- Дт (-) Кт 002. Произошло списание с учета товаров, которые возвращены поставщику обратно.

- Дт (-) Кт 002. Списание по той причине, что ценности перешли в собственность к покупателю, который добросовестно их оплатил и вывез.

- Дт (-) Кт 002.

Списание средств, которые были оставлены покупателем на складе в целях ответственного хранения.

- Дт (-) Кт 002. Возврат товарных позиций их законному собственнику в соответствии с нормами составленного договора хранения.

- Дт (-) Кт 002.

Продажа позиций, которые были получены на основании действующего договора залогового обязательства.

Нормативная регламентация

Операции и действия по товарам, которые были переданы как товарно-материальные ценности для временного хранения, регламентируются нормами действующего законодательства (Распоряжениями, Постановлениями, актами), а также бухгалтерскими документами:

- накладная ТОРГ-12;

- форма 1-Т;

- форма М-15;

- акт, связанные с возникновением недостатка товара;

- справка из бухгалтерии;

- банковская выписка;

- акт по приему-передаче товарно-материальных ценностей;

- залоговое соглашение.

Это не весь перечень документов, посредством которых происходит регулирование деятельности в данном направлении, но он является базовым.

Примеры учета

Учетные действия осуществляются непосредственно на счете у поставщика и покупателя.

Поставщик

Он осуществляется лишь в тех ситуациях, когда право владения передано стороне покупателя. Рассмотрим пример.

Организация ОДО «Русь» отгрузило компании ООО «Москвич» товар на 50 000 руб. Покупательская сторона его не принимает в связи с недостаточно хорошим количеством. Вместо этого оно лишь принимает его под ответственное хранение и отправляет фирме «Русь» соответствующий акт.

Получается, что продавец размещает эти товарные позиции на счет 41 в целях отражения товаров, переданных на хранение. После возврата они поступают на складской учет и будут оставаться в собственности у продавца. При этом 002 так и не будет задействован.

Чтобы изучить тонкости использования рассматриваемого счета, стоит рассмотреть еще один пример.

Организация ОДО «Русь» продала компании ООО «СИТИ» товарные ценности на стоимость в 100 000 рублей. По этому поводу произошло оформление акта продажи, осуществлена оплата, т. е. право собственности перешло покупателю, однако он не вывез товар со склада, хотя и успел его оплатить.

В этом случае бухгалтер продавца учитывает реализованные товары по 002. После вывоза купленных товаров покупателей произойдет списание с этого счета.

Покупатель

Встречаются на практике ситуации, в которых покупатель не в состоянии оприходовать товарные позиции в рамках учета. Например, когда задержка оплаты дала о себе знать, поставленный товар имеет несоответствующее качество, брак, недостающее количество.

Так что операция «замораживается» до тех пор, пока не будут внесены средства в качестве оплаты. В этой ситуации, как и во многих других, на помощь приходит счет 002.

Мебельная организация отправила в торговых объект 10 стульев на общую сумму в 5000 р., включая НДС 500 рублей. Согласно положениям соглашения, магазин получает товары в собственность после их оплаты, а через неделю он все-таки их оплатил.

В этом случае, пока товары не были оплачены, но находились на ответственном хранении, они отражались по дебету счета 002. После оплаты произошло их списание.

Таким образом, счет 002 широко используется в современной бухгалтерской практике и позволяет осуществлять большое количество операций.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/scheta/002.html

Счет 002 в бухгалтерских проводках — ТМЦ на хранении

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» используется для обобщения информации о наличии и движении ТМЦ, которые не являются собственностью предприятия. Под ответственным хранением могут пониматься ситуации:

- получение от поставщиков ТМЦ, от оплаты которых отказались на законных основаниях;

- получение ТМЦ, которые по правилам договора не должны расходоваться до оплаты;

- получение ТМЦ, по которым договором предусмотрен особый вариант перехода права собственности, и др.

Счет 002 в Плане счетов

Счет 002 забалансовый, т.е. на нем отражается номенклатура, не состоящая на учете организации.

Это активный счет. Как забалансовый, счет не требует соблюдения правила двойной записи: при поступлении ТМЦ запись делается только по дебету, при списании — только по кредиту.

Учет операций на счете 002 у поставщика

Поставщик (продавец) учитывает товары на счете 002 в том случае, если право владения ими передано покупателю.

Пример операции без передачи собственности

Продавец в своем учете перемещает эти товары на субсчет 41 счета, созданный для отражения переданных на хранение товаров. После возврата товаров с ответ. хранения, они перемещаются на субсчет складского учета, оставаясь в собственности у продавца, и счет 002 не задействуется.

Пример операции

Бухгалтер ООО «Альфа» учитывает реализованные товары на счете 002. После того, как ООО «Сигма» вывезет купленный товар, бухгалтер продавца делает списание с 002.

Проводки операции

| Дт | Кт | Описание операции | Сумма | Документ |

| 002 | Оприходованы реализованные ТМЦ | 70000 | ТОРГ-12 | |

| 002 | Списаны реализованные ТМЦ | 70000 | М-15 |

Образец заполнения М-15

Учет операций по счету 002 у покупателя

Встречаются ситуации, когда покупатель не может оприходовать в своем учете приобретаемые товары. Например, в случае задержки оплаты — до тех пор, пока не будет произведена оплата. Или в случае несоответствия товара условиям поставки (брак, комплектность и т. п.) Здесь тоже приходит на помощь счет 002.

Пример операции у покупателя

Мебельная фабрика поставляет в магазин 10 табуреток на сумму 3000 рублей, в т. ч. НДС — 500 рублей. По условиям договора продажи, магазин получает товары в собственность после оплаты. Через неделю магазин оплатил фабрике 1800 рублей.

Пример проводок по 002 у покупателя

| Дт | Кт | Описание операции | Сумма | Документ |

| 002 | Приняты на учет товары от фабрики | 3000 | ТОРГ-12, М-15 | |

| 60 | 51 | Произведена частичная оплата поставщику | 1800 | Платежное поручение |

| 002 | Списана частично стоимость товара (переход права собственности) | 1800 | ||

| 41 | 60 | Товар оприходован на склад по ценам поставщика (без НДС) | 1500 | ТОРГ-12, М-15 |

| 19 | 60 | Отражен НДС по товарам, перешедшим в собственность | 300 |

Учет по договору ответственного хранения

Существует такой вид предпринимательской деятельности, как ответственное хранение ТМЦ. Услуги хранения оказываются на возмездной основе, условия указываются в договоре хранения.

Организации, для которых этот вид деятельности является основным, могут вместо заключения договора выдавать складское свидетельство с указанием срока и стоимости хранения. Если по истечении срока хранения владелец не забирает свои ТМЦ, организация-хранитель имеет право реализовать их после предварительного уведомления.

Источник: https://saldovka.com/provodki/drugoe/provodki-po-002-schetu.html

Основные средства в оперативном учете и основные средства на забалансовом учете — это одно и тоже? – Учет без забот

Опубликовано 02.03.

2016 08:53Просмотров: 28054

Основные средства в оперативном учете и основные средства на забалансовом учете — это одно и тоже? Такой вопрос очень часто приходится слышать от бухгалтеров государственных учреждений.

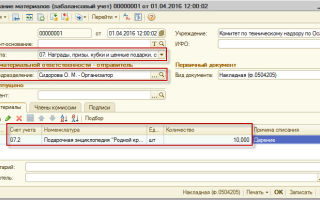

Давайте разберемся с ним в данной статье, а также рассмотрим пример покупки и принятия к учету основного средства стоимостью менее 3000 рублей в программе 1С: Бухгалтерия государственного учреждения 8.

Итак, что такое основные средства (ОС) в оперативном учете? Это ОС стоимостью до 3000 рублей, списанные при вводе в эксплуатацию и учитываемые на 21 счете. 21 счет – это действительно забалансовый счет, но… он выделен в отдельную группу.

Для учета таких средств в программе есть специальный раздел.

А вот ОС, учитываемые на забалансовом учете, находятся в другом разделе.

Итак, 21 счет это ОС стоимостью до 3000 рублей, то что же тогда значит забалансовый учет? Если мы откроем документ «Поступление ОС (забаланс)» и зайдем в счет учета, то увидим, что тут счет 01 – это ОС, полученные в пользование.

Счет 02 – ОС на ответственном хранении

И счет 22 – ОС, полученные по централизованному сравнению

Теперь рассмотрим нюансы для ос в оперативном учете. Почему в разделе есть только документ «Поступление ОС в оперативном учете (ввод остатков)»? И как ОС попадают на 21 счет?

Документ «Поступление ОС в оперативном учете (ввод остатков)» предназначен для ввода при начале работы с программой входящих остатков по объектам основных средств в оперативном учете — ОС, стоимостью до 3000 рублей, списанных при вводе в эксплуатацию.

Поступление ОС в оперативный учет производится документами по вводу в эксплуатацию ОС («Принятие к учету ОС и НМА», «Внутреннее перемещение ОС», «Оприходование ОС по результатам инвентаризации», «Безвозмездное поступление ОС» с видом операции «Поступление на счет 101»).

Рассмотрим пример покупки и принятия к учету основного средства стоимостью менее 3000 рублей.

Делаем документ «Покупка ОС, НМА»

Из этого документа формируем документ «Принятие к учету ОС и НМА»

Заполняем вкладку «Основные средства»

и вкладку «Амортизация».

В документе формируются проводки:

Теперь данное основное средство учитывается на 21 счете. Таким образом, ОС в оперативном учете — это основные средства на забалансовом счете, но выделенные в отдельную категорию.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Источник: https://xn--80abbnbma2d3ahb2c.xn--p1ai/bukhgalteriya-3-0/main/bukhgalteriya-3-0/osnovnye-sredstva-v-operativnom-uchete-i-osnovnye-sredstva-na-zabalansovom-uchete-eto-odno-i-tozhe

Счет 002 в бухгалтерском учете: проводки и примеры

Поступившие товарно-материально ценности до перехода права собственности предприятию отражаются на забалансовом счете 002. Рассмотрим в каких случаях используется счет 002 в бухгалтерском учете, а также проводки по счету 002 на примере.

Забалансовый счет 002 — для чего предназначен?

Забалансовые счета в бух.учете предназначены для отражения ценностей, не принадлежащих предприятию на праве собственности, то есть находящихся во временном пользовании. Это могут быть не только ТМЦ, но и условные права и обязательства:

Счет 002 в бухгалтерском учете – это активный счет, любое поступление ТМЦ отражают по дебету счета, а выбытие (перемещение) по кредиту. Ценности на счет бухгалтерского учета 002 принимаются в той стоимости, что указана в сопроводительных документах. Если стоимость отсутствует, то в условной или количественной оценке.

Какие ТМЦ учитываются на счете 002

Рассмотрим подробно счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». На счете 002 учитывают ценности, которые предприятие по ряду причин не может отразить на балансе:

- Поступивший товар имеет брак, испорчен, не соответствует заявленным требованиям и характеристикам, прописанным в договоре поставки и подлежит возврату поставщику;

- Право собственности на товар по условиям договора переходит не в момент отгрузки, а по факту оплаты;

- ТМЦ учтены по договору залога;

- ТМЦ оплачены покупателем, но еще не транспортированы со склада по техническим или иным уважительным причинам, то есть временно находятся на ответственном хранении;

- ТМЦ поступили от поклажедателя по договору хранения;

- ТМЦ поступили по ошибке, договору мены и т.д.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по забалансовому счету 002

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 002 | — | 10 000 | Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательств | Накладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка |

| — | 002 | 10 000 | Списаны с забалансового учета ТМЦ, возвращенные поставщику | Накладная ТОРГ-12, акт об обнаружении недостатков товара |

| 002 | — | 12 000 | Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплаты | Накладные ТОРГ-12, 1-Т |

| — | 002 | 12 000 | Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателю | Выписка банка |

| 002 | — | 15 000 | Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателем | Накладная ТОРГ-12 |

| — | 002 | 15 000 | Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранение | Накладная 1-Т |

| 002 | — | 18 000 | Поступили ТМЦ по договору хранения | Акт приема-передачи МХ-1, бухгалтерская справка |

| — | 002 | 18 000 | Возврат собственнику ТМЦ по договору хранения | Акт МХ-3, бухгалтерская справка |

| 002 | — | 20 000 | Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залога | Договор залога, бухгалтерская справка |

| — | 002 | 20 000 | Проданы ТМЦ, полученные по договору залога | Накладная ТОРГ-12 |

Учет операций по счету 002 на примере

В бухгалтерском учете покупателя отразим поступивший товар на забалансовом счете 002 такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| 002 | — | 50 000 | Товар принят на забалансовый учет |

| 19 | 60 | 9 000 | Отражен НДС, предъявленный поставщиком |

| На дату оплаты: | |||

| 60 | 51 | 59 000 | Произведена оплата поставщику |

| — | 002 | 50 000 | Списан с забалансового учета товар |

| 41 | 60 | 50 000 | Товар принят на балансовый учет в момент перехода права собственности |

| Дт 68/НДС | 19 | 9 000 | Принят к вычету НДС, предъявленный поставщиком |

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-002-v-buhgalterskom-uchete-provodki-i-primeryi.html

Инвентаризация забалансовых счетов

Забалансовые счета нужны для учета собственности и обязательств, которые не заносятся на балансовые счета. Приказом Минфина №94н от 31 октября 2000 года оговорено 11 подобных счетов. Инвентаризация необходима для установления соответствия реального состояния собственности информации, прописанной на забалансовых счетах.

Нужно ли вести забалансовые счета?

Некоторые бухгалтеры игнорируют необходимость ведения ЗС. И в самом деле отсутствие этих счетов не оказывает значительного влияния на состояние компании. За отсутствие ЗС не накладывается ответственность.

Однако нужно учитывать, что без забалансовых счетов сведения об имущественном состоянии фирмы будут неполными. Инвентаризация ЗС служит получению достоверной информации.

На ее основании можно принимать решения, назначать специальное управление.

Сведения с ЗС позволяет правильно оценить все активы компании. Если эти сведения будут отсутствовать, аудитор не сможет корректно вынести заключение о состоянии фирмы.

Полноценный учет собственности нужен и для налоговых структур, проводящих проверку. К примеру, на счете 001 могут храниться сведения об ОС, взятых в аренду.

В этом случае компания получает возможность обосновать расходы на ремонтные работы.

Следует фиксировать на ЗС сведения об имуществе, которое передается в аренду третьим лицам. В этом случае соответствующие счета понадобятся для оформления финансового плана, правильного ведения управленческого учета. На основании ЗС можно разработать бухгалтерские отчеты.

Инвентаризация активов на ЗС

Инвентаризация – это процедура, в ходе которой отслеживаются состояние собственности и обязательств фирмы. В частности, устанавливается их фактическое наличие. В процессе сопоставляются сведения из бухучета с реальным наличием имущества. Инвентаризация обязательно проводится перед заполнением годового отчета.

Рассмотрим особенности инвентаризации забалансовых счетов:

- У фирмы редко есть точные сведения о стоимости собственности, зафиксированной на забалансовых счетах. Соответствующая информация обычно есть у арендодателя или независимого оценщика. Рекомендуется указать стоимость объекта в договоре аренды. Затем стоимость вписывается на забалансовый счет, а потом переносится в инвентаризационную опись.

- Если компания арендует ОС, на каждое средство оформляется отдельная опись. Эти средства не должны смешиваться с собственными активами. В описях фиксируются все бумаги, которые подтверждают прибытие средств в компанию.

- Не всегда точную стоимость объектов можно определить. К примеру, это невозможно в отношении бланков строгой отчетности. В рассматриваемом случае нужно отражать условную стоимость.

- На забалансовые активы оформляются отдельные сличительные ведомости. Итоги контрольных мероприятий фиксируются в инвентаризационных описях.

Инвентаризация ЗС может проводиться не только предприятиями, но и ИП.

Порядок проведения

Инвентаризация выполняется в соответствии с этим порядком:

- Назначение комиссии, которая будет проводить инвентаризацию. Назначается она на основании приказа руководителя и получает полномочия, которые будут действовать весь год.

- Издание приказа о процедуре. В приказе указываются сроки проведения процедуры, ее причины. Указываются участники комиссии.

- Проведение инвентаризации. Мероприятие осуществляется в присутствии участников комиссии и материально ответственных лиц.

- Итоги мероприятия. Результаты подтверждаются описями, на которых ставятся подписи присутствующих при инвентаризации. Информация обобщается в Ведомости результатов.

Описи ИНВ-1 составляются в двух экземплярах. Если были обнаружены расхождения между реальностью и учтенными данными, оформляются сличительные ведомости. Создаются они по формам ИНВ-18 и ИНВ-19. Форма ИНВ-5 используется в отношении собственности, принятой на ответственное хранение.

Периодичность инвентаризации забалансовых счетов

Как правило, назначается инвентаризация до оформления годовой отчетности. До начала мероприятия сведения о реальном состоянии активов на забалансовых счетах должны быть у бухгалтера. Допускается такая периодичность проведения:

- Можно не устанавливать состояние объектов в том случае, если оно было проверено за 2-3 месяца до завершения года.

- Опись фондов библиотеки осуществляется каждые 5 лет, ОС – каждые 3 года.

Специальный порядок установлен для субъектов, находящихся на Крайнем Севере. Мероприятие может проводиться тогда, когда в остатках меньше всего оборотных активов.

Проводки, выполняемые по итогам мероприятия

После того как инвентаризация проведена, составляются заключительные акты. На них ставят свои подписи участники комиссии и материально ответственные сотрудники. Итоги инвентаризации нужно отражать в бухучете. Недочеты фиксируются следующим образом:

- КТ003. Списание недостачи объектов, ранее принятых для переработки.

- ДТ91/2 КТ76. Отнесение убытков на прочие траты.

Если найдены излишки, вносятся эти проводки:

- ДТ003. Оприходование излишек.

- ДТ10/1 КТ91/1. Излишки материалов, включенные в активы.

Все проводки вносятся на основании прежде составленной документации.

Когда проводится инвентаризация забалансовых счетов

Мероприятие обычно проводится при наличии этих обстоятельств:

- Передача активов в субаренду.

- Оформление годового отчета.

- Наличие хищений и порчи.

- ЧП, стихийные бедствия.

- Ликвидация или реорганизация компании.

- Смена материально ответственного трудящегося.

То есть инвентаризация ЗС должна исполняться тогда, когда компанию ждут значительные изменения. Однако она может осуществляться и чаще. Соответствующее положение фиксируется во внутренних актах.

Инвентаризация забалансовых счетов в бюджетных организациях

В бюджетных учреждениях число забалансовых счетов расширено с 11 до 30. Организация может ввести также дополнительные ЗС. Последнее актуально в том случае, если 30 счетов недостаточно для качественного управленческого учета.

Рассмотрим особенности бухучета:

- По дебету счетов фиксируются поступившие ценности, выданные или приобретенные гарантии.

- По кредиту фиксируется удаление ценностей из учета, покрытие обязательств с обеспечением в форме гарантий.

Корреспонденции между забалансовыми счетами нет. То есть в проводке фигурирует или КТ, или ДТ. Инвентаризация ЗС осуществляется в стандартном порядке: издается приказ, назначается комиссия, фиксируются выявленные несоответствия.

ВАЖНО! Если нужно списать долг со счета 04, выполняться это может только по решению комиссии.

Дополнительные особенности

Какова продолжительность хранения приказов об инвентаризации? Хранить их нужно на протяжении всего срока деятельности компании, так как это основная документация.

Как действовать, если один из участников комиссии не смог явиться на мероприятие? Нужно издать приказ о замене этого участника.

Что делать, если в документе с итогами инвентаризации обнаружена ошибка? Нужно зачеркнуть неверно указанную информацию. Правильные данные вписываются над помаркой.

На документе об итогах мероприятия обязательно должны стоять подписи всех участников инвентаризации. В обратном случае документ не будет действительным.

Источник: https://assistentus.ru/buhuchet/inventarizaciya-zabalansovyh-schetov/

С какой суммы ос отноят на забалансовый счет

В бухгалтерский баланс попадают цифры не из всех статей затрат. Существуют специальные забалансовые счета, на которых отображается информация о ценностях, временно находящихся в пользовании.

Они имеют трехзначный код, фигурируют в корреспонденции с основными статьями затрат и в баланс не попадают. Предназначение Согласно ПБУ, забалансовый счет используется для обобщения данных о ценностях, не принадлежащих организации, но находящихся в ее пользовании временно.

Это могут быть арендованные основные средства, материальные ценности на хранении, в переработке, имущество по лизинговым операциям и т. п.

На основании таких данных составляется «Справка о ценностях на забалансовых счетах», которая прилагается к статистической отчетности.

Ее форму организация может создавать самостоятельно, при условии, что документ содержит полную информацию о финансовом положении.

Госорганизации могут списывать дебиторскую задолженность раньше срока, если:

- должник был ликвидирован, и этот факт документарно подтвержден;

- завершен срок возобновления процедуры взыскания задолженности.

Забалансовые счета с ТМЦ теперь также могут содержать сведения о движении ценностей, которые подлежат списанию по причине износа или из-за невозможности дальнейшего использования.

Вывод Для учета ценностей, которые находятся во временном пользовании организации и ей не принадлежат, используются специальные забалансовые счета.

Все операции оприходования отображаются по дебету, а списания – по кредиту.

Учет основных средств на забалансовом счете (нюансы)

Важно

Имущество на забалансовых счетах Процесс оприходования крупных объектов вопросов не вызывает. Проблемы начинаются, когда необходимо поставить на учет, а затем списать ОС, особенно если речь идет о государственном учреждении. В таком случае нужно оформлять «Ведомость выдачи ТМЦ на нужды организации», затем все порчи учитываются на счете 21.

Активы числятся до момента выбытия. Списание достаточно отобразить по КТ забалансового счета. Никаких дополнительных проводок формировать не надо. Балансовая стоимость объектов до 40 тыс. руб. после ввода в эксплуатацию должна быть нулевой.

По агрегатам, которые оценены в пределах 3-40 тыс. руб., нужно восстанавливать первоначальную стоимость и амортизацию. Списание с забалансового счета осуществляется по решению комиссии на основании акта, подписанного владельцем имущества и руководителем. Запись формируется на сумму первоначальной стоимости.

Учет на забалансовых счетах

Стоимость продукции, переданной давальцу, отражается проводкой ДТ62 КТ90-1. НДС начисляется следующим образом: ДТ90-3 КТ68. Статью «Товары на комиссии» используют организации-комиссионеры. Учет осуществляется по ценам из акта в разрезе видов товаров и клиентов.

Забалансовый счет 006 отображает движение бланков строгой отчетности — квитанций, дипломов, удостоверений, абонементов, билетов, талонов и т. п. Перечень документов устанавливается организацией. Аналитика ведется по местам хранения.

Пример Предприятие выполняет ремонтные работы по двум договорам.

Ошибка 404

По статье «Списан долг неплатежеспособных дебиторов» фигурируют данные о суммах, отнесенных к убытку через три года после наступления даты оплаты. Следующие пять лет они числятся на счете 007.

По истечении этого срока взыскать долг невозможно, даже если финансовое положение должника изменится. Поступления оплат фиксируются проводкой ДТ 51 (52) КТ 91-1. Аналитика ведется по каждому клиенту и долгу.

Полученные (008) и выданные (009) обеспечения выполнения обязательств фиксируются по суммам из платежных документов и списываются по мере погашения задолженности. По ДТ отображаются:

- облигации, полученные / переданные в обеспечение займов;

- векселя, используемые в качестве гарантии по отгрузкам;

- купленные / проданные опционы и варранты.

Все полученные гарантии в виде письма поручителя или акта на передачу ценностей служат обеспечением платежей.

Забалансовые счета

Внимание

Поступление ОС в оперативный учет производится документами по вводу в эксплуатацию ОС («Принятие к учету ОС и НМА», «Внутреннее перемещение ОС», «Оприходование ОС по результатам инвентаризации», «Безвозмездное поступление ОС» с видом операции «Поступление на счет 101»). Рассмотрим пример покупки и принятия к учету основного средства стоимостью менее 3000 рублей. Делаем документ «Покупка ОС, НМА» Из этого документа формируем документ «Принятие к учету ОС и НМА» Заполняем вкладку «Основные средства» и вкладку «Амортизация».

В документе формируются проводки: Теперь данное основное средство учитывается на 21 счете. Таким образом, ОС в оперативном учете — это основные средства на забалансовом счете, но выделенные в отдельную категорию. Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Учет основных средств стоимостью до 3 000 рублей (счет 21)

Реальное имущество они не получают, все операции отображаются за балансом. В результате чистые активы организации оказываются значительно больше тех, которые указаны в документах. На счете 003 отражаются данные о движении давальческого сырья по договорным ценам.

Аналитика ведется по заказчикам и видам материалов. Расходы по переработке учитываются по ДТ20. Стоимость продукции, переданной давальцу, отражается проводкой ДТ62 КТ90-1. НДС начисляется следующим образом: ДТ90-3 КТ68.

Статью «Товары на комиссии» используют организации-комиссионеры.

Учет осуществляется по ценам из акта в разрезе видов товаров и клиентов. Забалансовый счет 006 отображает движение бланков строгой отчетности — квитанций, дипломов, удостоверений, абонементов, билетов, талонов и т. п. Перечень документов устанавливается организацией. Аналитика ведется по местам хранения.

Вернуться назад на Забалансовые счетаВ бухгалтерский баланс попадают цифры не из всех статей затрат. Существуют специальные забалансовые счета, на которых отображается информация о ценностях, временно находящихся в пользовании. Они имеют трехзначный код, фигурируют в корреспонденции с основными статьями затрат и в баланс не попадают.

Предназначение Согласно ПБУ, забалансовый счет используется для обобщения данных о ценностях, не принадлежащих организации, но находящихся в ее пользовании временно.

Это могут быть арендованные основные средства, материальные ценности на хранении, в переработке, имущество по лизинговым операциям и т. п.

На основании таких данных составляется «Справка о ценностях на забалансовых счетах», которая прилагается к статистической отчетности.

Корреспонденция осуществляется по арендодателям и инвентарным номерам. Расчеты с клиентом отображаются по статье 76: по дебету – начисление арендной платы, по кредиту – поступление средств. Сальдо статьи «Оборудование для монтажа» используются подрядчиками для отображения движения имущества, которое находится у них в стадии сборки.

Разбивка проводится по агрегатам в ценах, указанных в актах. Прием оборудования оформляется формой № ОС-15. У заказчика оно числится на счете 07: ДТ08 КТ 07. Если передается ранее оприходованное имущество, то делается запись: ДТ 01 субконто «Монтаж», КТ 01 субконто «На складе». Основные средства на забалансовом счете фигурируют у подрядчика.

При поступлении оборудования формируется проводка ДТ005.

В избранноеОтправить на почту Основные средства на забалансовом счете учитываются в некоторых случаях. Что это за случаи и как отразить хозоперации с основными средствами (ОС) с применением забалансовых счетов, читайте ниже.

ОС на забалансовых счетах Аренда ОС: забалансовый учет у арендодателя Аренда ОС: забалансовый учет у арендатора ОС, переданные для монтажа Износ ОС Итоги ОС на забалансовых счетах Основные средства — это активы, которые не предназначаются для продажи, способны приносить доход и используются более 1 года для производства продукции, оказания услуг, управленческих целей организации либо предоставления во временное пользование (п.

4

ПБУ «Учет ОС» 6/01, утв. приказом Минфина РФ от 30.03.2001 № 26н). К основным средствам относятся здания, оборудование, станки, машины и др. Учет хозопераций, связанных с ОС, ведется с использованием следующих счетов Плана счетов (утв.

Парадокс ситуации в том, что право собственности перешло к покупателю в момент передачи ТМЦ. Информация о том, что такие материалы зачислены на забалансовые счета, в письменном виде должна быть передана продавцу.

- От поставщиков были получены ТМЦ, которые по условиям договора нельзя расходовать.

Госучреждения на счете 002 могут указывать неиспользуемое имущество, которое еще не списано. Учет осуществляется по ценам из актов. Аналитика проводится по всем владельцам, видам и местам хранения.

Поставщики учитывают оплаченные ценности, оставленные на хранении, оформленные расписками, но не вывезенные. В таком случае отгрузка отображается проводкой ДТ002. Только после того как товар заберут, счет можно закрывать.

Чаще всего эта статья затрат используется фирмами, которые принимают сырье на доверительное хранение.

Лизинг Статья «ОС в аренде» используется, если по условиям сделки имущество должно находиться на балансе нанимателя. Учет проводится по каждому объекту в договорных ценах. Здесь также фигурируют лизинговые операции. В договоре прописано, какая именно сторона должна зачислять объект на счет 011.

В обоих случаях ОС списывается по возвращении объекта. Если в договоре прописано, что имущество учитывается на балансе лизингополучателя, то формируется такая проводка:

- ДТ08 КТ76.

- ДТ01 КТ08 — списываются затраты и стоимость поступившего объекта.

Пример Организация оказала услуги по хранению зерна. Договорная стоимость сделки – 100 тыс. руб. Услуги оцениваются в 15 тыс. руб., затраты хранителя составляют 10 тыс. руб. В БУ эта операция отражается таким образом:

- ДТ002 — 100 тыс. руб. — зерно принято на хранение.

- ДТ62 КТ90/1 — 15 тыс. руб.

Источник: https://dtpstory.ru/s-kakoj-summy-os-otnoyat-na-zabalansovyj-schet/