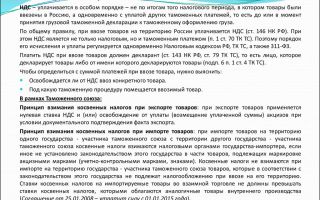

При ввозе товаров из китая как платить ндс

При ввозе товаров пошлины должны быть уплачены не позднее 15 дней с момента предъявления товара в таможенный орган или со дня завершения внутреннего таможенного транзита, если товар декларируется не в месте прибытия.

При вывозе из Китая товар коммерческого назначения, как правило, облагается пошлиной китайской стороной. Величина пошлины зависит от себестоимости товара, расходов на транспортировку до границы и страховки.

Без пошлины допускается вывоз рекламных товаров или образцов товара, товаров с дефектами, а также товаров, определенных как беспошлинные международным соглашением. Кроме таможенной пошлины, вывозимый товар облагается НДС, налог оплачивается от стоимости товара и таможенной пошлины.

Автомобили, табак, алкоголь и косметика облагаются дополнительным потребительским налогом. Ставка НДС на разные категории товаров различается.

- Стоимость транспортных услуг за доставку товара получателю товара в другой стране ЕС, если в момент импорта известно данное место доставки.Если в международной транспортной накладной не указан конечный пункт доставки товара, тогда для определения величины (стоимости), облагаемой налогами, включают стоимость транспортных услуг за доставку товаров до адреса в таможенной декларации указанного получателя товаров.

- Правовыми нормами установленные налоги, пошлины и другие обязательные платежи, начисленные за импорт товаров, за исключением налога на добавленную стоимость.Но в величину, облагаемую НДС не включают налог на природные ресурсы и налог на легковые автомобили и мотоциклы.

Когда надо платить налог на добавленную стоимость за импорт товаров? НДС за импорт товаров в основном надо платить тогда, когда появляется обязанность платить таможенный налог.

Растаможка товара из китая: 3 основных этапа

Внимание

В России эта классификация называется ТН ВЭД — Товарная номенклатура внешнеэкономической деятельности. Чтобы растаможить товар и ввести его в обращение на территории Таможенного союза (на 01.02.2015 в ТС входят Россия, Белоруссия, Казахстан и Армения), необходимо, прежде всего, определить так называемый код ТН ВЭД.

Важно

Товары распределяются по правилу: чем сложнее изделие, тем к более высокой группе оно относится. Если вы импортируете два вида товаров — ручку и пенал, то весь товар будет ввозиться и растаможиваться по классификации пенала, потому что он — технически более сложное изделие, чем ручка.

Присвоением ТН ВЭД могут заниматься специально обученные люди.

Ндс при импорте

Первое время им это удается делать, но рано или поздно они натыкаются на грабли. Я бы не советовал экспериментировать с кодами ТН ВЭД.

Есть товары, которые кодируются неоднозначно, и в этих случаях предпринимателю может грозить административная и уголовная ответственность.

Если вы закодируете товар неправильно и подадите такую декларацию, а таможня установит это постфактум (таможня имеет право проверять товар в течение 3-х лет после выпуска декларации), вас могут обвинить в перевозке через границу незадекларированного товара, то есть контрабанды.

А наказание контрабандистам предусмотрено и в Административном, и в Уголовном кодексе.

Как организовать импорт продукции из китая. часть iii

Независимо от того, являетесь вы плательщиком НДС или нет, вы должны отправить ЭСЧФ после подачи заявления о ввозе товаров и уплате косвенных налогов. Шаг 8. Экологический налог При импорте товаров в РБ помимо ввозного НДС важно также помнить об экологическом налоге.

Экологический налог — это плата субъектов хозяйствования за вредное воздействие на окружающую среду, которое они оказывают при осуществлении хозяйственной деятельности.

Когда вы ввозите в Беларусь товар, обязательно просмотрите «Перечень товаров, производители и поставщики которых обязаны обеспечивать сбор, обезвреживание и (или) использование отходов, образующихся после утраты потребительских свойств этих товаров» (приложение к Указу от 11.07.2012 N 313) и соотнесите коды ТН ВЭД своих ввезенных товаров с теми, которые внесены в перечень.

Ндс при импорте товаров в 2016-2017 годах

Главный бухгалтер с опытом работы более 10 лет и опытом налогового и бухгалтерского консалтинга более 7 лет. В клиентском портфеле более 100 компаний.

Специализация: оптовая и розничная торговля, интернет-торговля, строительство, услуги, ВЭД.

Анна Липницкая Директор ООО «Делай Свое Дело» Главный бухгалтер с 6-летним опытом работы, специалист в области оптовой и розничной торговли и внешнеэкономической деятельности. Читайте также

- «Серый» импорт: что можно сделать с недобросовестными конкурентами

- На отправку одного электронного счета-фактуры надо 5 минут, на 100 – до 8 часов.

Ндс при импорте товаров в 2017 году

Что уплачивается КБК НДС при импорте товаров из стран ЕАЭС 182 1 04 01000 01 1000 110 Пени по НДС при импорте товаров из стран ЕАЭС 182 1 04 01000 01 2100 110 Штраф НДС при импорте товаров из стран ЕАЭС 182 1 04 01000 01 3000 110 НДС при импорте товаров из других стран (не из ЕАЭС) В этом случае получателем импортного НДС является таможня. Ввозной НДС рассчитывается следующим образом (ст. 160 НК РФ).

НДС при импорте услуг Приобретая услуги у иностранца, заказчик в некоторых ситуациях должен будет уплатить НДС в бюджет как налоговый агент. Обязанности налогового агента возникают, если местом реализации услуг признается территория РФ (ст.

148

НК РФ). Налог удерживается из суммы, перечисляемой иностранному исполнителю, и он получает в качестве дохода сумму за минусом НДС. НДС при импорте услуг уплачивается в бюджет одновременно с перечислением денег иностранцу (п.

4 ст. 174 НК РФ).

Растаможить товар в польше без уплаты ндс при ввозе товара в европу

Какие документы необходимо иметь, какие налоги уплатить и что стоит учесть при ввозе в Беларусь товаров из стран ЕАЭС – рассказывают специалисты бухгалтерского сервиса «Делай Свое Дело» Маргарита Новосельцева и Анна Липницкая.

– По роду своей деятельности мы часто встречаемся с ситуациями, когда организация или предприниматель привозят товар из страны-члена ЕАЭС (Россия, Казахстан, Киргизия, Беларусь, Армения), а потом они сталкиваются с трудностями и проблемами. У многих даже доходит до штрафов.

Причины просты: разрозненность информации и незнание базовых требований государства.

Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров. Шаг 1. Подписание договора В договоре обязательно должны быть указаны: 1.

Предельная сумма, по которой вы можете сделать поставки в рамках этого договора. Обратите внимание: сумма не поставки, а самого договора.

Probusiness.io

Источник: http://femida161.ru/pri-vvoze-tovarov-iz-kitaya-kak-platit-nds/

8 способов «как снизить НДС»: от штампов до экзотики

Ненавистный НДС – большая «колючка», противная, от которой ноет и болит бизнес, от которой трудно избавиться… От которой и головная боль, и бессонница, и которая толкает на противозаконные поступки. В голове жужжит мысль, переходящая иногда в паранойю: «Как же снизить НДС?»…

Способ №1: создать искусственный НДС через «серых» посредников

Все поняли, о чем идет речь. О самом популярном и опасном способе «оптимизации» НДС через обнальные конторы. Налоговики в раскрытии налоговых преступлений используют методы, присущие заядлым сыщикам с многолетним опытом работы. Цепляются за каждую ниточку, за каждый след и подводят компании к доначислениям…

Например, как в Постановлении АС Северо-Кавказского округа от 15.02.2017г. №Ф08-219/2017 по делу №А63-4622/2015.

Помимо досконального изучения контрагентов 2 и 3 звена, выявления признаков «серых» фирм и непроявления налогоплательщиком должной осмотрительности, налоговики проверили машины, на которых, якобы, доставлялся груз.

И нашли нестыковки: в дни доставки товара показания спидометров в 2 раза меньше расстояния между местом нахождения контрагента и налогоплательщика. Обратившись с запросом в ГИБДД, сотрудники фискальной службы обнаружили, что машины, указанные в ТТН, не были зафиксированы на данном участке дороге.

Поэтому, оптимизацию НДС таким способом налоговики рассекрекретят без особого труда.

Способ №2: увеличить долю общего дохода от экспортных сделок

Компания «А» на ОСН продает матрешки и валенки. Регион сбыта: вся Россия. Китайцы заинтересовались нашими матрешками. И решили сотрудничать.

Для компании «А» это будет очень выгодной сделкой, поскольку НДС при экспорте облагается по ставке 0%. Вот и «убили двух зайцев»: расширили рынок сбыта и снизили НДС.

А, если доля экспортных сделок будет достаточно высока, то можно и возместить НДС из бюджета.

Рамазан Чимаев

Юрист и налоговый консультант «Туров и партнеры»:

Экспортным НДС принято считать налог, который возникает при реализации товаров, произведенных на территории РФ, за пределы РФ. Экспортируя товар, налогоплательщик имеет право применить ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта в соответствии с договоренностью между странами о взаимном сотрудничестве.

Экспортер на основании ст.172 НК РФ может воспользоваться вычетом. При этом, по экспортным операциям вычет применяется по суммам входного НДС, т.е.

налога, уплаченного при приобретении товара, в дальнейшем направленного на экспорт. По общеустановленным правилам налогоплательщик вправе заявить на вычет в периоде, в котором был собран пакет документов.

Однако, на практике экспортеры заявляют на вычет и в других периодах.

Источник: https://turov.pro/8-sposobov-kak-snizit-nds-ot-shtampov-do-ekzotiki-c/

Большая часть посылок больше не пройдет таможню в России из-за новых правил

Многие жители России регулярно заказывают себя различные товары из-за рубежа, причем многие стараются избегать сотрудничества с «Почтой России», которая имеет далеко не самую лучшую репутацию перевозчика.

Тем не менее, уже с 7 декабря 2017 года на территории России вступают в силу новые правила таможенного оформления, в результате которых большая часть посылок не пройдет таможню.

Все из-за приказа ФТС РФ, которая обязала всех россиян предоставлять дополнительные данные для растаможивания товаров.

Все курьерские службы начали предупреждать покупателей из России о том, что их посылки не пройдут таможню, поскольку согласно приказу ФТС РФ №1861, который вступает в силу уже с 7 декабря 2017 года, при осуществлении покупок в интернет-магазинах требуется предоставлять таможне не только паспортные данные, но и еще две вещи – ИНН (индивидуальный номер налогоплательщика) и ссылки на сайты, где были куплены товары.

В частности, транспортная компания СДЭК уже сообщила своим клиентам о том, что теперь при покупке любых товаров в зарубежных магазинах требуется обязательно предоставлять ИНН и ссылки на купленные товары, так как в противном случае посылки не смогут пройдут таможню и они будут отправлены назад. Поскольку новый приказ вступает в силу с 7 декабря 2017 года, то многие посылки, которые совсем скоро попадут на таможню РФ, не смогут ее пройти.

Если ссылку на товар указать не представляется возможным, то ФТС РФ рекомендует делать скриншоты всех товаров на момент их покупки. Это нужно для того, чтобы таможня могла производить сверку заявленных в декларации цен с реальными.

Сведения, содержащие паспортные данные, ИНН, стоимость товаров (в рублях и евро) и их вес, будут храниться в базе данных Единой автоматизированной информационной системы таможенных органов (ЕАИС ТО).

Она нужно для того, чтобы отслеживать получение гражданами России почтовых отправлений из других стран, предназначенных для личного использования и доставляемых транспортными курьерскими компаниями и экспресс-перевозчиками.

Единственной почтовой службой, которая не попадает под действие новых правил, является ФГУП «Почта России», все почтовые отправления через которую по-прежнему будут проходить ускоренную процедуру таможенного досмотра.

Впрочем, ограничения на максимальную стоимость получаемых посылок и их вес распространяются и на нее.

Пока что граждане России могут беспошлинно ввозить на территорию страны товары на общую стоимость 1000 евро в месяц и суммарным весом 31 килограмм, но скоро лимиты могут сократиться в несколько раз.

Усиление таможенного контроля в России нужно для того, чтобы в будущем ввести НДС на товары, приобретаемые гражданами страны за ее пределами.

Эту инициативу уже поддержало Минэкономразвития и многие другие государственные структуры, которые считают, что налоги с зарубежных покупок позволят обеспечить равную конкуренцию с российскими магазинами.

Тем не менее, очевидно, что если НДС введут, то россиянам придется из своего собственного кармана платить дополнительные проценты, ведь все зарубежные магазины просто поднимут цены на товары.

На клиентов Qwintry LLC и некоторых других посредников новый приказ не влияет в связи с тем, что проводимый в рамках этого приказа эксперимент для введения НДС на зарубежные покупки в России затрагивает только таможенное декларирование в электронной форме.

Источник: https://akket.com/raznoe/71312-bolshaya-chast-posylok-bolshe-ne-projdet-tamozhnyu-v-rossii-iz-za-novyh-pravil.html

Особенности подтверждения нулевой ставки ндс в россии и в других странах

Порядок уплаты налогов должна соблюдать каждая организация и любой индивидуальный предприниматель. На определенную номенклатуру товаров и определенным лицам предоставляется освобождение от уплаты налогов, а в некоторых случаях разрешается применение нулевой ставки.

Но для того, чтобы ее применить, нужно соблюсти порядок и сроки предоставления некоторых документов, иначе в ставке 0% будет отказано, а за просрочку уплаты налога начислят пени. О порядке предоставления документов в налоговые и таможенные органы и рассказывает данная статья.

НДС в России имеет 3 основные налоговые ставки: 18%, 10% и 0%. В соответствии с п.1 ст. 164 Налогового Кодекса РФ товары, вывозимые на экспорт, облагаются налогом на добавленную стоимость по ставке 0 % [2]. Для этого должны быть соблюдены определенные условия:

‒ фактический вывоз товара за пределы таможенной территории РФ как основной признак экспортной операции;

‒ представление в налоговые органы определенных документов (ст. 165 НК РФ) [2].

Ставка 0 %, не означает, что реализация товара на экспорт не облагается налогом, поскольку НДС также рассчитывается и подается налоговая декларация. К вывозимым товарам, которые освобождены от НДС, нулевая налоговая ставка не применяется.

Поэтому собственник, который экспортирует освобожденные от НДС товары, не имеет права на возмещение «входного» НДС.

Для того чтобы экспорт облагался по ставке 0 %, нужно подтвердить ее соответствующими документами:

- в налоговый орган представляются контракт или копия контракта налогоплательщика с иностранным лицом на поставку товаров за пределы таможенной территории Таможенного союза. Причем при заключении контракта между российскими организациями, даже если товары вывозятся в другую страну, ставка 0 % не действует. Также важно, что нулевая ставка НДС может быть применена только собственником вывозимых товаров.

- в таможенные органы предъявляется оформленная в соответствии с государственными нормативами таможенная декларация, которая подтверждает согласие таможенного органа на вывоз товара.

- предъявляются также транспортные или товаросопроводительные документы, которые подтверждают факт вывоза товаров с территории Российской Федерации. Основным товаросопроводительным документом является транспортная накладная. Она является обязательной для любых грузоперевозок и оформляется в трех экземплярах. Сопровождать товар могут также сертификаты, паспорта качества, инструкции, разрешения и т.д.

Вывоз товаров в страны Таможенного союза, как и в любые другие страны, облагается НДС по ставке 0 %, если на применение данной ставки предоставлены все необходимые документы. В отношении со странами, входящими в Таможенный союз, действует та же система подтверждения налоговой ставки 0 %.

Только вместо таможенной декларации налогоплательщик предоставляет в таможенные органы полученное от покупателя заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны Таможенного союза [4]. Данное заявление представляет покупатель товаров.

Перечень документов, необходимых для подтверждения ставки НДС 0 %, установлен в пункте 2 статьи 1 Протокола от 11.12.09 «О порядке взимания косвенных налогов и механизмов контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе».

Также в отличие от экспорта в страны, не являющимися членами Таможенного союза, при экспорте товаров в страны ТС отметки таможенных органов в товаросопроводительных документах не ставятся, так как на территории данных стран отменен таможенный контроль.

Срок, по истечении которого в налоговый орган должны быть предоставлены все подтверждающие ставку 0 % документы, составляет 180 дней (п. 9 ст. 165 НК РФ) [2].

Он начинается с момента оформления таможенным органом грузовой таможенной декларации на вывоз товаров за таможенную границу Российской Федерации.

В декларации, которую налогоплательщик представляет в налоговый орган вместе с остальными документами, заявляются к вычету суммы «входного» НДС.

Если документы на подтверждение ставки 0 % не собраны в срок (за 180 дней с даты помещения товаров под таможенный режим экспорта), собственник товаров платит НДС по налоговым ставкам 10 или 18 %.

Причем в этом случае, он еще должен уплатить пени за недоимку, которая возникла период с момента отгрузки товаров до погашения недоимки.

Если документы в срок не предоставлены, то налогоплательщик должен будет заплатить за тот налоговый период, в котором совершена отгрузка товаров (это дата составления первого по времени документа, оформленного на покупателя товаров).

Практика показывает, что у налогоплательщиков часто возникают трудности, связанные с предоставлением данных документов. Они связаны со следующими ошибками:

‒ нет определенных транспортных и товаросопроводительных документов (например, международной транспортной накладной (CMR), международной авиационной накладной (MAWB), коносамента (документа, предоставленного перевозчиком груза морским транспортом грузовладельцу), разрешения на поставку и др.);

‒ ошибки в выставленных счет-фактурах (нет указания на номер платежно-расчетного документа при получении предоплаты от иностранца, неверно указан грузоотправитель (или грузополучатель) или название ставки («Без НДС» вместо «0%») и др.);

‒ отсутствие в транспортном документе отметки таможенного органа «Товар вывезен» (так как зачастую дата разрешения на вывод товара не совпадает с периодом фактическим экспортом, налогоплательщик может заявить к возмещению НДС только после фактического вывоза товаров), отметки о получении товара покупателем;

‒ покупатель не предоставил заявление о ввозе товаров и уплате косвенных налогов;

‒ документы не собраны в срок;

‒ пакет документов собран после перехода на упрощенную налоговую систему (налогоплательщики, осуществляющие уплату налогов по специальным режимам, не вправе требовать возмещение НДС) [6].

Не так давно был опубликован проект поправок, вносивший изменения в Налоговый кодекс Российской Федерации.

В нем говорится о том, что экспортерам разрешат применять ставки НДС 10 и 18 % на вывоз товара (не упоминается, будет это применяться к определенной номенклатуре товаров или независимо от товара).

Данная поправка будет включена в 164 статью НК РФ и связана она, возможно, с нерациональностью применения нулевой ставки и проблематичностью сбора всех документов в связи, например, с разовым вывозом товаров [1].

Такая система взимания НДС получила название по принципу страны назначения. В данный момент ее использует большинство стран. Согласно этой системе облагаются налогом товары в той стране, где они потребляются. Это обеспечивает нейтральность НДС и отвечает правовой природе налога как налога на потребление.

Аналогом налога на добавленную стоимость является налог с продаж. Именно он установлен в некоторых странах (США, Канада и др.). НДС применяется в следующих странах: Германия, Франция, Великобритания, Чехия, Италия, Испания и другие страны Евросоюза, а также Япония, Новая Зеландия и др.

Экспортируемые товары в перечисленных странах могут облагаться по нулевой ставке (как и положено при экспорте в странах с принципом взимания НДС по стране назначения).

Для предоставления этого права экспортер обязан в определенный срок собрать документ, подтверждающие экспорт товара. Если в установленный законом срок доказательства не собраны, нулевую ставку НДС не применяют.

Но именно в предоставляемых для подтверждения нулевой ставки НДС документах есть различия в разных странах.

Например, в отличие от порядка документального подтверждения нулевой налоговой ставки НДС на территории стран-участниц Таможенного союза, при перемещении товара между странами Европейского союза, налогоплательщику, осуществляющему экспорт, необходимо получить от покупателя номер регистрации на НДС ‒ VAT (аналог заявления о ввозе товаров и уплате косвенных налогов в Таможенном союзе). В частности такой порядок действует в Великобритании [3].

В Новой Зеландии есть утвержденный уровень возврата налогов (УУВН). Поэтому после подачи заявки на ставку НДС 0 % и предоставлении подтверждающих документов, налоговые органы производят сравнения налога, который необходимо вернуть с УУВН.

В большинстве стран Европейского союза, в Новой Зеландии возврат НДС осуществляется на основе регулярно подаваемой декларации. Налоговые органы осуществляют проверку указанных в декларации данных. Декларацию на экспорт, заверенную в таможенном органе, и транспортную документацию экспортеры обязаны сохранять в течение прохождения проверки.

Отличие в документообороте при вывозе товаров из Японии в том, что экспортеры обязаны предоставить в налоговый орган перечень товаров, которые использовались при производстве вывозимых товаров. Это требование обеспечивает снижение фальсификации данных об экспорте товаров с целью незаконного получения возврата налогов.

В других странах отличием является подача в налоговый орган отдельной заявки на возврат НДС и документации, обосновывавшей ставку 0 %.

Во Франции необходимо предоставлять заявку на возврат НДС вместе с декларациями, но без подтверждающих документов [5].

Таблица 1.

Сравнительная характеристика обязательных документов для подтверждения ставки 0 % в разных странах.

| СтранаПризнаксравнения | Россия | Великобритания | Франция | Япония | Новая Зеландия |

| Подача декларации | + | + | + | + | ‒ |

| Подача заявок | ‒ | ‒ | + | ‒ | + |

| Подача транспортной документации | + | + | ‒ | + | + |

| Перечень сырья для производства экспортируемого товара | ‒ | ‒ | ‒ | + | ‒ |

| Наличие подтверждающего документа о ввозе товара от покупателя | + | + | + | Не входят в ТС и ЕС |

Таким образом, во всех странах подтверждение нулевой налоговой ставки НДС является сложным процессом.

Есть опасность фальсификации экспорта товара, связанная с реализацией экспортером несуществующих товаров, преднамеренным увеличением экспортером объема или цены экспорта, неправильным распределением сумм налога (увеличением суммы НДС, подлежащего возврату при экспорте, и уменьшением суммы НДС, подлежащего выплате при внутренней продаже).

Эти махинации отслеживают налоговые органы. Для облегчения работы налоговых органов вводятся специальные программы (например, УУВН). Общим для всех стран, применяющих НДС в качестве косвенного налога, является то, что законность применения ставки 0 % необходимо документально подтвердить в ограниченные сроки.

Список литературы:

Источник: https://sibac.info/node/62119?set_science=1

Сделки с металлоломом: изменения в исчислении НДС

Источник: http://www.audit-it.ru/articles/account/

Напомним, что с 01.01.2018 начался эксперимент, предполагающий исчисление и уплату налога при реализации некоторых видов товаров не продавцами, а покупателями – налоговыми агентами. Это следует из п. 8 ст. 161 и п. 3.1 ст. 166 НК РФ. В число таких товаров вошли:

- лом и отходы черных и цветных металлов;

- алюминий вторичный и его сплавы.

До указанной даты реализация лома и отходов черных и цветных металлов НДС не облагалась в силу пп. 25 п. 2 ст. 149 НК РФ. Сегодня данная норма утратила силу, тем самым реализация указанного продукта (с добавлением вторичного алюминия и его сплавов) вновь введена в налогооблагаемый оборот.

Определяемся с налоговой базой

В роли налоговых агентов могут выступать и «упрощенцы» – покупатели названных объектов (далее по тексту перечислять их не будем, обобщим – «металлолом»).

Но только в случае, если их контрагентом является плательщик НДС.

Продавец выставит покупателю счет-фактуру с надписью «НДС исчисляется налоговым агентом» (графа 7), а покупатель исчислит (расчетным методом) налог и уплатит в бюджет (абз. 5 п. 8 ст. 161 НК РФ).

Оплата товара продавцу производится за вычетом налога. Расчеты покупателя с продавцом металлолома (стоимость покупки условно 118 руб., в том числе НДС 18 руб.) покажем в таблице.

| Оплата покупки продавцу | 100 | 100 |

| Перечисление налога в бюджет | НДС не облагается | 18 |

Налоговый агент, приобретающий металлолом, определяет налоговую базу, исходя из стоимости реализуемых товаров по ст. 105.3 НК РФ (из договорной стоимости), с учетом налога (абз. 1 п. 8 ст. 161 НК РФ).

Из нормы п. 15 ст. 167 НК РФ следует, что порядок исчисления НДС налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, идентичен порядку, установленному для налоговых агентов, обозначенных в п. 4 и 5 ст. 161. То есть налоговый агент определяет налоговую базу как стоимость товаров без включения в нее суммы НДС.

Расчетный метод исчисления налога предполагает применение расчетной ставки – в нашем случае 18/118 (п. 4 ст. 164 НК РФ).

Принимая во внимание приведенные нормы, покажем, как налоговому агенту, обязанному исчислить НДС, определить налоговую базу с учетом того, что стоимость металлолома в договоре может указываться по-разному, в частности:

- с налогом, например, «118 руб., в том числе НДС». Тогда налоговая база равна 118 руб. Налог, определяемый расчетным методом, соответственно равен 18 руб.;

- без НДС, например, «100 руб. без НДС». Налоговая база в этом случае также равна 118 руб. (100 руб. + 100 руб. х 18 %). Сумма НДС – 18 руб. (118 руб. х 18/118).

Поскольку налоговые агенты обязаны удержать исчисленный налог из средств, перечисляемых налогоплательщику (пп. 1 п. 3 ст. 24 НК РФ), а продавцы должны выставить счета-фактуры на суммы без учета налога, в любом случае продавец получает оплату за вычетом НДС.

Налоговый кодекс предусматривает особенности исчисления НДС налоговыми агентами и при предварительной оплате, и при возврате, и в случаях изменения стоимости металлолома. Остановимся подробнее на «авансовом» НДС.

«Авансовый» НДС

С учетом п. 15 ст. 167 НК РФ покупатели металлолома определяют момент определения налоговой базы в порядке, установленном п. 1 ст. 167, – либо на дату отгрузки продавцом товара, либо на дату получения последним предварительной оплаты товара.

Читайте также

- Покупаем лом черных и цветных металлов

- Возложение обязанностей уплаты НДС на покупателей: суть нововведений

- Расчеты в иностранной валюте: НДС-нюансы

- Отчетность за 9 мес. 2015 г.: нюансы по НДС

В пункте 2 Письма № СД-4-3/480@ ФНС разъяснила: при предоплате предстоящих поставок металлолома налоговый агент исчисляет НДС как на дату перечисления оплаты (частичной оплаты), так и на дату отгрузки металлолома в счет этой оплаты (частичной оплаты).

Далее ведомство, ссылаясь на ст. 171 НК РФ (п. 3, 5, 8, 12 и 13, в частности), указывает: суммы исчисленного «агентского» («авансового») налога подлежат вычетам. А принятые к вычету суммы налога (в силу пп. 3 и 4 п. 3 ст. 170) подлежат восстановлению.

По мнению автора, рекомендация главного налогового ведомства страны не вызывает вопросов у налоговых агентов – плательщиков НДС. Мы же говорим об «упрощенцах» – а у них здесь может возникнуть «запинка». Дело в налоговом вычете – вправе ли его применить плательщик «упрощенного» налога?

Однако если внимательнее изучить нормы НК РФ, сомнения развеются. Пункты 12 (о вычете «авансового» НДС) и 13 (о вычете НДС при корректировке отгрузки) ст. 171 могут применять и те, кто не платит НДС (в отличие от п. 3, 5 и 8, из которых четко следует, что эти нормы адресованы только налогоплательщикам).

При таком подходе покупатель-«упрощенец» при перечислении предоплаты будущей поставки металлолома исчислит «авансовый» НДС. Когда же продавец отгрузит товар, исчисленный за продавца «авансовый» НДС покупатель может принять к вычету.

Вычет «авансового» и «отгрузочного» НДС за себя «упрощенцу» не полагается!

Покупатель, перечисляющий аванс в счет будущей поставки, вправе рассчитывать на вычет НДС с предоплаты (за себя – покупателя) только в случае, если он является плательщиком НДС.

В нашем случае «упрощенец» (лицо, не признающееся плательщиком НДС в силу применения специального налогового режима – п. 2 ст. 346.

11 НК РФ) НДС с аванса за себя к вычету не принимает (поэтому в дальнейшем и не восстанавливает данный налог).

По той же причине покупатель не сможет принять к вычету НДС, исчисленный по отгрузке металлолома. Таким правом (о чем сказано в абз. 3 п. 3 ст. 171 НК РФ) располагают покупатели – налоговые агенты (поименованы в п. 8 ст. 161 НК РФ), исчислившие НДС в соответствии с абз. 2 п. 3.1 ст. 166 НК РФ, при условии, что металлолом приобретен ими для целей, указанных в п. 2 ст. 171, в частности:

- для осуществления операций, признаваемых объектами налогообложения (за исключением товаров, предусмотренных в п. 2 ст. 170, по которым налог учитывается в их стоимости);

- для перепродажи.

Когда обязанностей налогового агента у «упрощенца» не возникает

Если металлолом приобретен у продавцов, освобожденных от обязанностей налогоплательщика (ст. 145 НК РФ), или «спецрежимников», НДС покупатели (в том числе «упрощенцы») не рассчитывают и не уплачивают. В этом случае в договоре, первичных документах продавец делает отметку «Без налога (НДС)» (абз. 6 п. 8 ст. 161 НК РФ).

Как быть в ситуации, когда физическое лицо выступает в роли продавца, Федеральный закон от 27.11.2017 № 335-ФЗ напрямую не поясняет. Рассуждать здесь нужно так. Поскольку «физики» не являются плательщиками НДС, обязанности исчислять «агентский» НДС у покупателя не возникает.

Таким образом, пункты приема вторсырья у населения – организации, применяющие УСНО, приобретая лом у физических лиц, НДС как налоговые агенты не уплачивают.

Уплата налога в бюджет

Пунктом 4.1 ст. 173 НК РФ установлен порядок определения суммы НДС, которую налоговый агент, указанный в п. 8 ст. 161 НК РФ, должен уплатить в бюджет по итогам квартала. Исчисление налога производится совокупно в отношении всех товаров, указанных в п. 8 ст. 161, и в отношении всех операций за истекший налоговый период.

Сумма налога, исчисленная на дату перечисления предоплаты и на дату отгрузки лома, увеличивается на сумму НДС, подлежащую восстановлению в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ и уменьшается на сумму вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ с учетом особенностей вычета НДС при экспорте товаров.

Налоговые агенты обязаны представить в налоговые органы по месту своего учета декларацию по НДС в электронной форме по каналам ТКС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (абз. 1 п. 5 ст. 174 НК РФ).

Уплата исчисленного налога за истекший квартал производится равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1 ст. 174 НК РФ).

И еще. «Доходно-расходные» «упрощенцы» суммы уплаченного «агентского» налога по приобретенному металлолому могут учесть в расходах (пп. 8 п. 1 ст. 346.16, ст. 346.17 НК РФ).

«Упрощенец» – продавец металлолома

«Упрощенец» может быть и продавцом металлолома. Что нужно иметь в виду при таких обстоятельствах?

По общему правилу продавцы при реализации металлолома НДС не исчисляют. В договоре и первичном учетном документе продавцы-«упрощенцы» делает соответствующую запись («Без налога (НДС)»).

Но при утрате права на применение УСНО согласно гл. 26.2 НК РФ бывший «упрощенец» исчисляет и уплачивает налог по операциям реализации металлолома самостоятельно. Это следует из абз. 8 п. 8 ст.

161 НК РФ. Исчисление и уплата налога производятся начиная с периода, в котором плательщик перешел на ОСНО, до дня наступления обстоятельств, являющихся основанием для утраты права на применение УСНО.

* * *

Обобщим сказанное.

Покупатели – налоговые агенты, находящиеся на УСНО, при покупке металлолома у плательщиков НДС исчисляют «агентский» НДС. В отношении налога, исчисленного при предоплате за продавца, они смогут применить вычет. По «авансовому» и «отгрузочному» НДС за себя такого права у них нет.

Заинтересованному читателю рекомендуем ознакомиться с Письмом от 16.01.2018 № СА-4-3/480@, в котором ФНС привела примеры заполнения НДС-документов при совершении сделок с металлоломом.

Здесь же приведены новые группы кодов видов операций (КВО).

Первая группа КВО – для использования в книге покупок и книге продаж продавца, а также в журнале учета посредника (33 и 34), вторая – для использования в книге продаж и книге покупок покупателя (41, 42, 43, 44).

НДС налоговый агент УСН

Источник: https://otchetonline.ru/174-buxuchet/68318-sdelki-s-metallolomom-izmeneniya-v-ischislenii-nds.html

Двойное налогообложение для владельцев зарубежной недвижимости

Большинство собственников зарубежной недвижимости не задумываются о том, что у них есть определенные обязательства перед налоговыми органами не только за рубежом, но и в России.

Существуют специальные двусторонние договоры для предотвращения двойного налогообложения, но эти соглашения не предполагают, что информацию о собственности и доходах за рубежом можно просто скрывать от своего государства. Эта тема с каждым годом становится все острее, поскольку во всем мире идет борьба с утаиванием доходов и «экспортом» налогов в более благоприятные юрисдикции.

В этой борьбе все активнее участвует и Россия. Так есть ли у покупателей зарубежной недвижимости реальный повод беспокоиться о российских налогах? И зависит ли степень этого беспокойства от происхождения денег?

Заработал? Доложи!

Для начала имеет смысл определиться с сутью двойного налогообложения. У любого государства есть исключительное право собирать налоги с доходов, полученных на его территории. Но сами люди в сегодняшнем мире весьма мобильны и нередко получают часть доходов за рубежом.

Получается, что человек должен уплатить налоги и за границей, поскольку доход получен в этой юрисдикции, и на родине – потому что обязан задекларировать все свои доходы независимо от их происхождения.

«Гражданин России обязан декларировать в России не саму недвижимость, а полученные от нее доходы, которые облагаются российскими налогами», – поясняет основатель и партнер швейцарской компании Sander Estates SA Сергей Сандер. Налоговые обязательства при этом зависят от ряда обстоятельств.

Если доход получает компания – то идет ли речь о ее зарубежном представительстве; если частное лицо – каков его налоговый статус в данной стране. Помимо прочего, следует учитывать, есть ли у данного государства соглашение с Россией об избежании двойного налогообложения.

Конечно, тема двойного налогообложения гораздо актуальнее не для владельцев зарубежной недвижимости, а для крупного российского бизнеса с зарубежной «пропиской». Но некоторые аспекты касаются и частных лиц. Ни для кого не секрет, что покупка зарубежной недвижимости – один из популярнейших методов вывоза из России «нетрудовых» доходов. Речь идет о колоссальных суммах, благодаря чему россияне уже стали ведущей силой на многих национальных рынках недвижимости.

Физики и юрики

В ряде стран недвижимость приходится оформлять на местную или международную компанию из-за особенностей национального законодательства. Вместе с этим у покупателя возникают новые налоговые обязательства, в частности необходимость платить НДС и налог на прибыль.

«Обычно налоги, связанные с владением недвижимостью, – налог на имущество, на землю и т. п., едины для юридических и физических лиц. А вот налоги на доходы от использования недвижимости, например от сдачи в аренду, у «физиков» и юрлиц отличаются кардинально», – говорит Сергей Сандер.

Причем владельцам компаний, созданным исключительно ради покупки недвижимости, далеко не всегда можно отделаться нулевой отчетностью. Даже в Хорватии в этом году были приняты поправки, запрещающие компаниям использовать недвижимость в бездоходном, а значит, безналоговом режиме.

Дублировать налог на имущество и местные налоги в России в любом случае не придется. Однако доходы от аренды или продажи зарубежной собственности необходимо задекларировать и в России. На практике большинство россиян просто утаивают доходы, которые приносит зарубежная недвижимость, – впрочем, вполне безнаказанно.

В ноябре на рассмотрение Госдумы были внесены поправки в закон о противодействии отмыванию нелегальных доходов. Если поправки будут одобрены, то под обязательный контроль попадут все операции с наличными средствами на сумму более 600 000 руб. (в том числе внесение наличными аванса при покупке недвижимости).

Контроль над крупными безналичными транзакциями был введен еще в 2004 г. Идеология фискального законодательства в том, что можно свободно покупать недвижимость за границей, но с использованных на это средств должны быть уплачены все налоги в России.

Метод вычитания

В чем суть двусторонних соглашений? Как пояснил Сергей Сандер, в соответствии с большинством международных соглашений об избежании двойного налогообложения налоги на недвижимость платятся в той стране, где находится объект. Тем не менее играют роль не только наличие и текст соглашения, но и правоприменительная практика обоих государств.

Любые вопросы двойного налогообложения необходимо рассматривать не вообще, а относительно двух конкретных стран – и желательно участие специалиста. Руководитель налоговой практики адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры» Игорь Шиков рассказывает о том, как действуют эти соглашения: «Россия, как правило, применяет метод зачета.

Это означает, что налоговый резидент РФ при расчете налога, подлежащего уплате с совокупного дохода (включающего в себя доходы из внешних источников), вправе вычесть из суммы налога, подлежащего уплате в РФ, налог, уплаченный в государстве, где находится объект недвижимости. Однако вычитаемая сумма не может превышать сумму исчисленного в России налога.

Если уровень налогообложения в государстве источника ниже, то в РФ доплачивается разница до ставки, установленной в РФ, то есть до 13% для доходов физических лиц». Казалось бы, снять с повестки дня российскую часть проблемы можно через покупку офшора.

Но в этом случае нужно разработать в налоговую стратегию, ведь содержание такой фирмы тоже стоит немалых денег. Например, применительно к Англии об использовании офшорной схемы надо задумываться лишь покупателям объектов от 3 млн фунтов, считает управляющий директор компании LondonDom.com Егор Шишковский.

«Есть две основные выгоды использования офшора, – говорит эксперт. – Во-первых, это защита от налога на наследство, который в Великобритании составляет 40%.

Во-вторых, если офшорная компания использовалась только в качестве владельца одного объекта недвижимости и не вела никакой другой деятельности, то при перепродаже объекта можно передать покупателю акции компании, и ему не придется платить 4-5% гербового сбора. Суть не в благотворительности, а в том, что недвижимость продается дороже».

Новые кочевники

В последнее время ряд стран прилагают титанические усилия, чтобы перекрыть каналы сокрытия доходов. Среди последних значимых новостей – успешное «наступление» Германии на банки Лихтенштейна, а властей США – на швейцарский UBS. В этом же контексте можно рассматривать и обновленное налоговое соглашение России с Кипром, которое ожидает ратификации.

Однако путей легальной налоговой оптимизации с помощью зарубежных юрисдикций по-прежнему много.

«Что касается раскрытия информации, то пока ситуация осталось прежней: существует международная процедура обмена информацией, которая применяется в ходе уголовных дел, а также в соответствии с международными законами о борьбе с отмыванием средств и борьбой с терроризмом, – считает Сергей Сандер.

– UBS тут ни при чем, там была иная ситуация беспрецедентного давления со стороны США, где у этого швейцарского банка сосредоточена треть, если не больше, бизнеса. Относительно России ситуация будет зависеть от того, насколько оперативно налоговые органы РФ смогут развить сотрудничество с налоговыми органами других стран.

Пока мне верится с трудом, что это произойдет в ближайшем будущем. Могу предположить, что данный процесс будет саботироваться самими российскими чиновниками, которые сегодня тайно владеют большим количеством зарубежной недвижимости».

Отдельный сюжет в истории с налогами – когда человек меняет налоговую юрисдикцию или получает вторую (самый очевидный случай – оформление вида на жительство или гражданства другой страны). Так, некоторые обеспеченные пенсионеры из Европы и США переезжают в страны со щадящим налогообложением.

Европейским «налоговым раем» для состоятельных людей принято считать Монако, Швейцарию, Мальту, Андорру и, как ни странно, Великобританию (закрывая глаза на драконовский налог на наследство). Проблема лишь в том, что до получения гражданства в большинстве стран обладатель ВНЖ должен находиться в стране не менее 183 дней за год.

Хотя и здесь есть нюансы: некоторые государства, например Сент-Киттс и Невис, таких требований не предъявляют. Сергей Сандер обращает внимание: «Современного космополита очень сложно признать резидентом хоть какой-то страны. Большинство состоятельных людей находятся в постоянном движении – несколько домов, дач, поездки на отдых. Поэтому все чаще применяется подход, когда налоговая резиденция определяется на основании «центра жизненных интересов»: где находятся основной дом и активы, где учатся дети, где расположен бизнес и т. п. Именно данным подходом успешно и жестко пользуются власти Франции, Германии, Испании, Италии для налоговых претензий к состоятельным семьям, проживающим на их территории».

Хотите советов – их есть у меня

В свете всего сказанного возникают два немаловажных вопроса: какие последствия влечет сокрытие информации о зарубежных доходах и какова лучшая схема налоговой оптимизации? К сожалению, ни один из опрошенных экспертов прямого ответа не дал. И причина ясна: подобное ноу-хау стоит денег.

«Вопросы налогообложения на международном уровне, когда вовлечены несколько юрисдикций, относятся к области эксклюзивного знания, – говорит независимый консультант по управлению личным капиталом, полный действительный член The International Tax Planning Assosiation Татьяна Булах.

– Бесплатных «советов юриста» по этой теме в журналах просто не бывает. Иногда попадаются отдельные рекламные публикации с обязательным примечанием в конце, что самостоятельное применение советов успеха не гарантирует, так как за пределами статьи остались многие моменты».

Однако краски сгущать не стоит: грамотный риелтор, по крайней мере, расскажет об основных этапах «большого пути» и о подводных камнях – от схемы перевода денег до уплаты налогов и продажи объекта. Тысячи россиян благополучно владеют недвижимостью за рубежом, и по каждой стране накоплен большой коллективный практический опыт.

Следует помнить, что налоговые вопросы должны все время оставаться в поле зрения как при купле-продаже недвижимости, так и при сдаче ее в аренду.

По словам Сергея Сандера, «большинство наших соотечественников, владеющих недвижимостью за рубежом, ее не декларируют, пользуясь отсутствием механизмов обмена информацией между налоговыми службами». Но если недвижимость – лишь элемент в более сложной схеме налоговой оптимизации, то лучше поискать квалифицированных консультантов.

Петр Чернов. По материалам «HomesOverseas»

Статьи по общим вопросам о зарубежной недвижимости

У кого лучше покупать зарубежную недвижимость

Недвижимость с самой дорогой стоимостью квадратного метра в мире

Острова частных владельцев и острова на продажу

Сравнение стран по процедуре выдачи ипотечного кредита

Покупка и продажа замков во Франции и других странах

Новогодние каникулы за границей

Как продать недвижимость, купленную за рубежом

Для покупки дома за границей вовсе не обязательно быть миллионером

Ипотека за границей

Сдать квартиру в России и перебраться жить в страну, где тепло и дешево

Недвижимость в комплексах с яхтенными причалами

Наиболее предпочтительные города мира для покупки недвижимости

Вид на жительство при покупке недвижимости за рубежом

Рекомендации для желающих арендовать домик на лето за границей

Зарубежная курортная недвижимость все еще популярна у российских покупателей

Ипотечные условия в странах Западной Европы

Условия ипотечного кредитования в Европе

Ипотечные условия в Болгарии, Черногории, Чехии, Латвии, Турции

Влияние африканских революций на рынок недвижимости в Европе

Покупка или аренда пенсионерами недвижимости за рубежом

Приобретение зарубежной недвижимости по минимальной цене

Продажа островов и недвижимости на островах

Продажа гражданства по программам «гражданство в обмен на инвестиции

Двойное налогообложение для владельцев зарубежной недвижимости

Покупка недвижимости на первой береговой линии от моря

Рейтинг «гостеприимства» стран к российским гражданам

Опыт частных инвесторов из России при приобретении зарубежной недвижимости

Сегодня купить замок — это уже не мечта, а реальность

Какой будет ситуация на зарубежных рынках недвижимости в 2011 году?

Арендовать недвижимость за рубежом дело непростое и довольно серьезное

Предложения недвижимости, которой управляют известные гостиничные сети

Какую коммерческую недвижимость в Европе сегодня могут предложить российским инвесторам

Зарубежные курорты с развитой индустрией ночных развлечений

Правила приобретения земельного участка за рубежом

Цены на европейскую курортную недвижимость после кризиса

Интерес россиян к инвестициям в зарубежную недвижимость существенно изменил приоритеты

Процесс восстановления на рынках элитной европейской недвижимости

Механизм российского налогового законодательства при приобретении недвижимости за рубежом

Cхемы buy-to-let и ROI при аренде

Самые безопасные европейские страны для инвестиций в недвижимость

Как минимизировать риски, приобретая недвижимость на стадии строительства за рубежом

Как обойти ловушки при покупке дома за рубежом

Cлухи и мифы о зарубежном рынке недвижимости во время кризиса

Что можно купить за рубежом от 10 тысяч до 200 тысяч евро

Покупка зарубежной недвижимости с помощью инвестиционных фондов недвижимости (REIT)

Юридическая проверка покупки недвижимости за границей

Практические рекомендации о безопасности покупателям жилья за границей

Как правильно сформировать портфель инвестиций

Как не допустить ошибок при выборе объекта инвестиций

Оформление экономического гражданства для россиянина

Инвестиционный аспект приобретения недвижимости за границей

Плюсы и минусы приобретения дома в деревне за границей

Возможные риски при покупке зарубежной первички

Зарубежная ипотека для россиян

Рейтинг самых популярных у российских покупателей недвижимости стран

Аренда жилья за рубежом

Предпочтения россиян при выборе зарубежной недвижимости

Где покупать элитную недвижимость. Итоги 2009 года

Особенности приобретения недвижимости за рубежом

Российские инвесторы готовят запасные аэродромы за рубежом

Зарубежный рынок: что делать с недвижимостью, купленной до кризиса?

Стоимость покупки и содержания зарубежной недвижимости

Ситуация на рынках зарубежной недвижимости по итогам 2009 года

Кризис и наиболее впечатляющие события на мировом рынке недвижимости

Как купить зарубежную недвижимость и не потерять на этом деньги

Месячный прожиточный минимум для иностранца, имеющего собственное зарубежное жилье

Зарубежная недвижимость — это хорошая и сравнительно недорогая инвестиция

Инвестиционная активность в европейскую недвижимость увеличилась

Покупка земли за рубежом

Основные причины, которыми руководствуются покупатели недвижимости за рубежом

Как сдать зарубежное жилье в аренду?

Управление квартирой и продажа квартиры за рубежом

Влияние кризиса на зарубежную ипотеку

Что можно купить за рубежом по цене «однушки» на Беговой?

Цены на жилье растут в большинстве регионов мира

ВСЕ СТАТЬИ

Источник: http://world.prime-realty.ru/news1/1395