Что такое налоговый вычет и как его применяют (#2211)

Получить налоговый вычет — это законный способ либо вернуть налоги из бюджета «живыми» деньгами, либо не платить налог. Здесь о том какие вычеты бывают, как ни них уменьшить доход, какую сумму налога вам вернут, примеры расчета суммы возврата.

Получить налоговый вычет — это законный способ вернуть деньги из бюджета, либо не платить налог на доходы. Здесь вы узнаете, что такое налоговый вычет, какие они бывают, как их можно получить.

Мы детально, но очень просто поясним механизм работы налогового вычета. Если вы уже знаете, что это такое, то эта статья будет вам не интересна и дальше читать не нужно.

Если же вы полагаете, что государство обязательно вам что то вернет, то лучше ознакомиться с текстом ниже.

СОДЕРЖАНИЕ

♦ О вычете и налогах в общих чертах

♦ Налоговый вычет — простое определение

♦ Налоговый вычет — понятные выводы

♦ Виды налоговых вычетов

О вычете и налогах в общих чертах

Многие люди искренне считают, что, например, при покупке квартиры государство им обязательно заплатит 260 000 руб. (некоторые, наиболее наивные, вообще полагают, что им заплатят аж 2 000 000 руб.).

Почему именно эту сумму? Откуда она взялась? Почему именно при покупке квартиры, а, например, не стиральной машины? Обычно, никто в такие подробности не вдается. А следовало бы.

Прежде чем трясти деньги с государства нужно как минимум разобраться когда их вам должны, а когда нет и в каких суммах.

Все мы являемся честными налогоплательщиками. Платить налоги святая и почетная обязанность каждого человека прописанная в Конституции. Прежде всего речь идет о налоге на доходы физических лиц.

Ведь получая тот или иной доход (например, от продажи нашего имущества или от сдачи пустующей квартиры в аренду) мы обязаны заплатить налог в бюджет. А, например, с зарплаты его удерживают автоматически.

То есть мы получаем на руки деньги уже за вычетом налога.

Полученный нами доход облагают налогом по ставке 13 процентов. Но не всю его сумму. Налог удерживают лишь с дохода, облагаемого налогом. Как его определить? Нужно из общей суммы дохода вычесть налоговые вычеты, на которые вы имеете право. С оставшейся суммы заплатить 13 процентов государству.

Налоговый вычет — простое определение

Налоговый вычет — эта некая сумма, установленная законом, которая уменьшает ваш доход, облагаемый налогом. В результате доход становится меньше. Соответственно уменьшается и сумма налога, которую вы должны заплатить. Если с вас был удержан налог без учета вычета (то есть в большей сумме, нежели нужно), вам обязаны вернуть переплату.

Почему эта сумма «некая»? Потому что в зависимости от конкретной ситуации она различается. Размер вычета может составлять от 1 рубля до суммы превышающей 2 000 000 рублей.

Налоговые вычеты бывают нескольких трех видов: имущественные, социальные и стандартные. Но пока останавливаться на этих подробностях не будем. Продемонстрируем лишь общий принцип работы налогового вычета любого типа.

У всех перечисленных вычетов он одинаков.

Пример Предположим, что ваша зарплата составляет 50 000 руб. в месяц. Никаких вычетов у вас нет. Налог на доходы, который будет с нее удержан, составит:

50 000 руб. х 13% = 6500 руб.

Эту сумму, предприятие в котором вы работаете, будет ежемесячно платить в бюджет. Следовательно, «на руки» вы ежемесячно получаете зарплату за вычетом налога, то есть лишь в сумме:

50 000 — 6500 = 43 500 руб.

За год вам будет начислена зарплата в размере:

50 000 руб. х 12 мес. = 600 000 руб.

За год с нее будет удержан налог в сумме:

6500 руб. х 12 мес. = 78 000 руб.

Итак, предприятие в котором вы работаете за год удержала с вас налог — 78 000 руб. и заплатила его в бюджет. В этом году вы получили право на налоговый вычет (какой именно — не важно). Следовательно, ваш годовой доход должен быть уменьшен на его сумму. Рассмотрим несколько ситуаций.

Ситуация 1. Вычет меньше дохода

Сумма вашего вычета — 120 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:

600 000 руб. (зарплата за год) — 120 000 руб. (вычет) = 480 000 руб. (облагаемый доход)

С него должен быть удержан налог в размере:

480 000 руб. (облагаемый доход) х 13% = 62 400 руб.

Однако, с вас уже удержали 78 000 руб. Предприятие, которое платило за вас налог рассчитывало ваш доход без учета вычета. Следовательно налог был переплачен. И часть от его суммы вы вправе вернуть из бюджета «живыми» деньгами.

Эта часть составит:

78 000 руб. (уже удержанный налог) — 62 400 руб. (налог, который нужно удержать) = 15 600 руб. (налог, который можно вернуть)

Ситуация 2. Вычет равен доходу

Сумма вычета — 600 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:

600 000 руб. (зарплата за год) — 600 000 руб. (вычет) = 0 руб. (облагаемый доход)

Получается, что в этом году вы не должны были платить налог вообще. Следовательно государство вам обязано вернуть всю сумму удержанного с вас налога (78 000 руб.).

Ситуация 3. Вычет больше дохода

Сумма вычета — 950 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:

600 000 руб. (зарплата за год) — 950 000 руб. (вычет) = 0 руб. (облагаемый доход)

Как и в ситуации 2 получается, что в этом году вы не должны были платить налог. Следовательно государство вам обязано вернуть опять же всю сумму налога (78 000 руб.).

———————-

Налоговый вычет — понятные выводы

Как видно из примера государство вам не платит деньги, а возвращает лишь то, что когда то заплатили вы. Проще говоря чем выше ваш доход, тем больше сумма налога которую с вас удерживали.

Чем выше сумма налога, тем больше вам могут вернуть. Поэтому, если например, вы получили право на вычет в размере 2 000 000 руб.

(такую сумму вычета предоставляют при покупке недвижимости), то максимальная сумма, которую вернет государство, составит:

2 000 000 руб. х 13% = 260 000 руб.

И эту сумму вам вернут лишь при условии, что вы ее в бюджет заплатили. Поэтому пенсионеры или студенты обычно получить вычеты не могут. Им платится лишь пенсия или стипендия. Такие выплаты налогом не облагают. Следовательно они в бюджет ничего не платят и возвращать им попросту нечего. Получается, казус. Право на налоговый вычет у них есть, но воспользоваться им они не могут.

Ну и конечно вычет может просто уменьшить ваш доход с которого нужно платить налог. То есть речь идет не о возврате налога из бюджета, а о возможности его в бюджет не платить (полностью или частично).

Пример

Вы продали квартиру, полученную по наследству. Ее продажная стоимость — 1 200 000 руб.

Если посчитать налог без вычета его сумма составит:

1 200 000 (доход от продажи) х 13% = 156 000 руб.

Но продавцы недвижимости имеют право на налоговый вычет. Его сумма 1 000 000 руб. Если воспользоваться вычетом, то ваш доход, облагаемый налогом, будет равен:

1 200 000 (доход от продажи) — 1 000 000 (вычет) = 200 000 руб.

С него причитается налог в размере:

200 000 руб. х 13% = 26 000 руб.

Это на 130 000 руб. меньше.

——————

Виды налоговых вычетов

Налоговые вычеты условно можно разделить на три основные категории:

А именно:

расходов на покупку недвижимости (это также имущественный вычет). Про то как получить вычет при покупке недвижимости читайте по этой ссылке. Про этот налоговый вычет написано в статье 220 пункте 3 подпункте 1 Налогового кодекса;

расходов на лечение или обучение (это вычет — социальный). По этой ссылке подробно написано про вычет на лечение, по этой ссылке написано про вычет за обучение. В законе про эти налоговые вычеты написано в статье 219 пункт 1 подпункт 3 (лечение) и подпункт 2 (обучение) Налогового кодекса;

третья — их предоставляют некоторым людям при выполнении определенных условий (это вычет стандартный). Например, на него имеют право родители несовершеннолетних детей, инвалиды, ветераны войны, чернобыльцы и т. д. Про этот налоговый вычет написано в статье 218 Налогового кодекса.

В применении каждого из этих вычетов есть свои особенности (смотрите соответствующие ссылки).

Портал «Ваши налоги»

2018

____________________________________________________________________________________________________________________

Источник: https://VashNal.ru/clarification/nalog-na-dohody-fizicheskih-lic/chto-takoe-nalogovyy-vychet-i-kak-ego-primenyayut

Убить обнал: Минфин придумал эксперимент по уплате НДС покупателями

Добрый день, уважаемые коллеги.

Несколько месяцев назад от одного уважаемого, высокопоставленного сотрудника ФНС я услышал, что налоговики хотят сделать так, чтобы компании на «классике» перед покупкой чего-либо у контрагента платили НДС в бюджет, т.е. убить обнал.

Допустим, ваша компания на ОСН платит поставщику 1000 рублей, в том числе, 152 рубля НДС. Так вот, налоговый инспектор сказал: «Мы сделаем так, чтобы эти 152 рубля НДС вы заплатили в бюджет, а 848 рублей уже отдали поставщику». Честно говоря, я думал, что эта идея пройдет.

27 июня 2017 года я смотрел видеозапись форума, на котором собрался зерновой союз. На этом мероприятии еще один инспектор озвучил эту идею во всеуслышание.

Бизнесменам в расстроенных чувствах,которые сидели в зале, он объявил: «Вы все сидите на обналичке, но мы сделаем так, что с 1 января 2018 года мыобналичку убьем, и вы весь НДС будете платить в бюджет». Я эту идею озвучивал на семинарах, но где-то в глубине души я думал, что все-таки эта норма не пройдет.

Друзья мои, я ошибся в очередной раз. Я бываю слишком оптимистичным… Найдите в интернете и почитайте Письмо Минфина РФ от 14 августа 2017 года № 03-07-14/51894.

В этом Письме ведомство говорит о том, что готовит изменения в Налоговый кодекс. Планируется, что обязанность по уплате НДС будет возложена на покупателей, и все покупатели в этой части становятся налоговыми агентами. Минфин пишет, что пока в качестве эксперимента они планируют, что этот закон заработает с 1 января 2018 года.

Чиновники введут уплату налога на добавленную стоимость на тех покупателей, которые занимаются реализацией лома и отходов черных и цветных металлов, сырых шкур и т.д. Установлен целый перечень в качестве эксперимента.

Если эксперимент признают удачным, тогда этот законопроект распространят на все отрасли народного хозяйства нашей страны.

Уважаемые коллеги-бизнесмены, я вас уверяю, этот эксперимент закончится удачно. Поверьте мне. Этот законопроект вводят в виде эксперимента не потому, что чиновники боятся, что эксперимент закончится неудачно, а потому что нужно отработать технологию.

Нужно отработать алгоритмы, нормативную базу, документооборот. Нужно отработать отчетность так, чтобы все корректировалось, состыковывалось с АСК НДС-2 и СУР АСК НДС-2.

Напомню, что СУР АСК НДС-2 – это система управления рисками, автоматическая система контроля уплаты налога на добавленную стоимость.

Резюме. Скажу обычные, банальные вещи… Я уже сам себе надоел, я всякий раз говорю одно и то же. Одно и то же звучит следующим образом: прежде чем вводить очередное ужесточение, было бы здорово, если бы сначала создали условия.

Недавно я проводил вебинар и привел один пример. Целая пачка нормативной базы о том, что нельзя оптимизировать налоги, злоупотребляя своим правом по применению закона. Нельзя оптимизировать налоги, действуя по закону, потому что в этом случае ты, бизнесмен, злоупотребляешь своим правом.

Одна из гениальных идей этой нормативной базы: «Мы вам доначислим НДС и налог на прибыль, если вы создали несколько компаний на упрощенке, а ваш совокупный оборот, допустим, больше 150 миллионов. Значит, вы злоупотребили своим правом».

Если вы, не дай Бог, приближаетесь к лимиту на упрощенке в 150 миллионов, – вы тоже нарушитель.

Я привел на вебинаре пример. Двойная сплошная. Одно дело, если водитель пересек двойную сплошную, выехал на встречку, тогда он нарушитель.

Представьте, когда гаишники начнут наказывать водителей за приближение к двойной сплошной? Вы понимаете, в чем бред? Представляете, если гаишники начнут наказывать водителей за то, что они ездят по правилам? Правда в том, что в своих многочисленных письмах ФНС честно признает, что выпускаемые ими бумажки не являются нормативно-правовыми актами, это лишь их мнение, но это мнение они разослали по всей стране. Представляете, если гаишники начнут вас наказывать за то, что вы ездите по правилам… Будет кошмар. В части, касающейся мира бизнеса, этот кошмар уже происходит.

Вернемся к законопроекту, который разрабатывает Минфин об уплате НДС напрямую в бюджет при покупке чего бы то ни было. Это точно станет законом. Это означает, что все предыдущие способы, которые вы использовали последние 1,5-2 десятилетия, уходят в прошлое.

Это означает, что вам нужно учиться работать по-новому, не просто по-новому, а трижды по-новому.

Те, кто был на моих семинарах и научился оптимизировать налоги через создание холдинговой структуры, я сожалею, но вам придется заново посетить мои семинары, потому что благодаря новой нормативной базе, во все способы оптимизации налогов, я внес изменения.

Эта нормативная база вступила в силу с 1 сентября этого года. Благодаря этому законопроекту, нужно не только научиться жить без обнала, нужно научиться по-новому жить, используя существующие законы. Вот, в чем проблема.

Вы спросите: «А где решение в этой статье? Опять нагнал страху, а решений не дал…» Я на четырехчасовом вебинаре толком и полностью не успел рассказать обо всех решениях. Времени не хватило. О решениях я буду рассказывать на ближайших семинарах в течение двух дней.

Для тех, кто не верит: возьмите в руки Письмо Минфина РФ от 14 августа 2017 года № 03-07-14/51894 и почитайте. Я постараюсь найти в законодательстве какую-нибудь радостную новость. Как только радостная новость появится, я немедленно вам об этом сообщу. Одна из радостных новостей для бизнесменов, будет уже в следующей статье.

Спасибо, друзья.

ЗАПИСАТЬСЯ НА СЕМИНАР В САНКТ-ПЕТЕРБУРГЕ 30-31 ОКТЯБРЯ ЗАПИСАТЬСЯ НА СЕМИНАР В КАЗАНИ 7-8 НОЯБРЯ

Источник: https://turov.pro/ubit-obnal-minfin-pridumal-eksperiment-po-uplate-nds-pokupatelyami-c/

Как Минфин предложил «донастроить» налоговую систему :: Экономика :: РБК

Основные направления налоговой политики, которые подготовил Минфин, повторяют уже известные меры по донастройке фискальной системы. Но несколько изменений, касающихся борьбы с «незаконной оптимизацией», насторожили экспертов

Антон Силуанов и Андрей Макаров (Фото: Владимир Федоренко / РИА Новости)

Минфин разработал и направил в Госдуму ежегодный программный документ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов» (*.pdf). В понедельник, 9 июля, он будет обсуждаться на парламентских слушаниях.

Среди предлагаемых налоговых изменений немало того, что уже было обнародовано, остальное — положительные для налогоплательщиков либо чисто технические моменты.

Изначально финансовое ведомство готовило документ на август, но руководство Думы решило провести обсуждение на месяц раньше, говорит собеседник РБК в финансово-экономическом блоке правительства.

Говоря о мерах налоговой политики, Минфин подчеркивает долгосрочность новых правил, которые должны вступить в силу с 1 января 2019 года.

В документе звучат уже известные решения — повышение ставки НДС с 18 до 20% и сохранение льготных ставок НДС на основные социально значимые товары и услуги, фиксация на постоянной основе общей ставки тарифов страховых взносов на уровне 30% (включая 22% — на обязательное пенсионное страхование), отмена налога на движимое имущество, новая методика расчета кадастровой стоимости жилья, введение спецрежима для самозанятых граждан. Все это, «учитывая высокое искажающее влияние и болезненность [для бизнеса] налогов на труд соответствует логике такой донастройки», пишет Минфин.

Налоговые доходы бюджетной системы (рассчитываемые как сумма поступлений всех налогов и сборов, таможенных пошлин, страховых взносов на обязательное государственное социальное страхование и прочих налоговых платежей), определяемые как процентная доля ВВП, последние четыре года оставались примерно на одном уровне — в диапазоне 30–31% ВВП. Основную долю здесь традиционно составляют нефтегазовые доходы — НДПИ и вывозные таможенные пошлины (на нефть, газ и нефтепродукты).

Налоговый потенциал регионов

В части поддержки регионов Минфин предлагает продлить норму, согласно которой зачисления суммы налога на прибыль организаций в федеральный бюджет осуществляются по ставке 3%, а в бюджеты субъектов — 17% (раньше было распределение 2 и 18% соответственно).

Целью этой схемы является распределение одного процентного пункта указанного налога между бюджетами наименее обеспеченных регионов. Изначально такое правило было установлено на 2017–2020 годы. В «Основных направлениях» предлагается продлить эту норму до 2024 года включительно в рамках стимулирования роста налогового потенциала регионов.

Вместе с тем Минфин предлагает выделять субъектам, которые покажут наивысшие темпы роста налогового потенциала, ежегодные гранты в объеме 20 млрд руб.

Важной для бюджетов всех уровней станет также систематизация неналоговых платежей, дискуссия о которых длится с начала 2016 года. Как следует из документа, в 2017 году неналоговая нагрузка на экономику (сборы и неналоговые платежи, уплачиваемые организациями и предпринимателями в бюджеты) составила 0,79% ВВП (0,74% в 2016 году) при общей фискальной нагрузке 31,08% ВВП.

Сейчас в России действует более 30 видов платежей федерального уровня, а с учетом региональных их число достигает 50.

В правительстве определились, что часть платежей, обладающих признаками налогов, будет перенесена в Налоговый кодекс, для остальных же появится закрытый перечень с едиными правилами регулирования.

В «Основных направлениях» не сказано, о каких платежах идет речь, но, согласно предварительной версии документа, с которой ознакомился РБК, основные «претенденты» следующие: плата за проезд большегрузов по федеральным трассам (система «Платон»), курортный и экологический сборы, утилизационный сбор, плата за негативное воздействие на окружающую среду, обязательные отчисления операторов сети связи общего пользования, платежи за предоставление сведений из госреестров, плата за приобретение акцизных марок, патенты, плата за проезд с иностранных транспортных средств, а также платежи за регистрацию селекционных достижений.

Впрочем, окончательное решение все еще не принято, отмечали собеседники РБК, знакомые с ходом обсуждения.

Власти определились со сроками проведения камеральных проверок, следует из приложения к документу. Ранее глава комитета Госдумы по бюджету и налогам Андрей Макаров предлагал сократить его до месяца с нынешних трех, но ФНС была против.

Согласно предложению Минфина, новые сроки проверки составят максимум два месяца с возможностью продления до трех по решению руководителя налогового органа.

«С введением в строй системы АСК НДС-2 (автоматизированная система контроля за возмещением НДС) камеральные проверки по НДС для налоговой службы драматически упростились. Налоговые инспекторы практически в режиме онлайн понимают, кому отказать в вычете НДС, а кому нет.

В особо сложных случаях, конечно, необходимо проводить осмотры территорий, но чисто для бумажной работы по составлению акта проверки двух месяцев более чем достаточно», — считает партнер юридической фирмы Taxology Михаил Успенский.

Также предлагается освободить от ответственности тех, кто не заплатил вовремя налоги, но сам исправил ошибку, не исказив при этом налоговую отчетность. По словам Успенского, такая поправка будет полезна и востребована многими добросовестными налогоплательщиками.

«Порой случаются ошибки и сбои при перечислении налогов в бюджет, и достаточно часто это лишь технические нестыковки или человеческий фактор. Ошибку быстро находят, налоги доплачивают, хотя если смотреть формально, то закон был нарушен», — говорит он.

Сейчас, по словам юриста, задержка с платежом на пару дней грозит серьезным штрафом, даже если компания вовремя опомнилась и доплатила деньги.

Еще одна мера касается использования нулевой ставки НДС при экспорте товаров. Налогоплательщиков, которые ее применяют, Минфин хочет освободить от обязанности предоставлять товаросопроводительные документы, подтверждающие вывоз товаров с территории России.

Эта мера, по мнению руководителя практики налоговых споров «МЭФ-Аудит PKF» Александра Овеснова, выглядит отчасти революционной.

«На практике именно с этим документом у налогоплательщиков возникают сложности при подтверждении нулевой ставки по НДС, так как в большинстве случаев они зависят от действий своих покупателей, которые должны им вернуть экземпляры соответствующих документов», — говорит он.

Юрист отмечает, что пока не вполне понятно, как будет работать новый механизм, поскольку без фактического подтверждения вывоза высок риск злоупотреблений со стороны недобросовестных налогоплательщиков.

Самым вероятным является обмен соответствующей информацией между налоговой и таможенной службами, считает Успенский.

«Хотя до сих пор ФНС и ФТС России не объединены в единую службу, между ними налажен достаточно прочный информационный обмен.

Нет смысла утруждать коммерсантов нести в налоговую документы с таможенными отметками, когда их достаточно получить в рамках межведомственного обмена. А нагрузку на бизнес это снимет», — говорит эксперт.

Согласно действующим нормам НК, налогоплательщики вправе уменьшить налоговую базу по налогу на прибыль на сумму подтвержденных налоговых убытков присоединенных организаций. Теперь же предлагается внести в законодательство специальную норму, исключающую возможность такого присоединения «в целях незаконной налоговой оптимизации».

Использование этого термина эксперты считают некорректным.

«В большинстве случаев такие операции осуществляются в результате внутрихолдинговых реорганизаций, то есть когда у налогоплательщика нет никакой «стоимости приобретения», при этом основной целью такой реорганизации являются не налоговые последствия, а хозяйственные — например, оптимизация структуры группы компаний», — говорит Овеснов.

«Если компания понесла реальные убытки и ее решено продать, то почему ими не может воспользоваться новая компания, даже если она приобрела эту фирму за копейки? Вряд ли это можно назвать оптимизацией; с экономической точки зрения это скорее приведет к безосновательному обогащению государства», — считает руководитель аналитического департамента «Пепеляев групп» Вадим Зарипов.

Кроме того, Минфин предлагает наделить налоговые органы правом самостоятельного исчисления НДФЛ, в случае если налогоплательщик не подал самостоятельно декларации при продаже недвижимого имущества.

По мнению Овеснова, это также может привести к злоупотреблениям со стороны налоговых органов, поскольку в настоящее время в случае владения проданной недвижимостью свыше трех лет (или пяти лет, если недвижимость была приобретена после 1 января 2016 года) налогоплательщик освобожден от предоставления декларации.

«Добросовестный налогоплательщик может предполагать, что им соблюдены соответствующие условия. При этом проверить соблюдение сроков во многих случаях невозможно без участия налогоплательщика и анализа имеющихся у него документов, связанных с этой недвижимостью», — отмечает юрист.

В целом, исходя из текста «Основных направлений», которые будут обсуждаться на парламентских слушаниях, главная задача правительства — продемонстрировать, что никаких других существенных изменений в налоговое законодательство, кроме уже озвученного повышения НДС на 2 п.п., налогоплательщиков не ждет, говорит Вадим Зарипов. «Но именно продемонстрировать, потому что на самом деле изменения есть и будут, и довольно существенные для налогоплательщиков», — полагает юрист.

Источник: https://www.rbc.ru/economics/08/07/2018/5b3f75999a7947546246287b

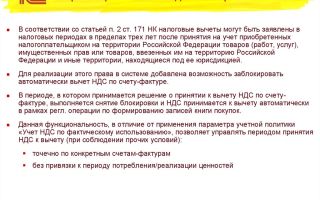

Перенос вычета по НДС на следующие налоговые периоды

В декабре 2017 года была получена предоплата за товар. Была выставлен счет-фактура на аванс и сумма отражена в НД по НДС за 4 квартал 2017 года, НДС с предоплаты был уплачен в бюджет.

Во 2 квартале была отгрузка, был выставлен счет-фактура, начисленная сумма НДС с поставки была уплачена. Однако забыли отразить в НД по НДС возмещение ранее оплаченного НДС с аванса. Фактически получилось НДС оплатили 2 раза.

Можем ли мы поставить НДС на возмещение в 4 квартале 2018 года?

Нет, за IV квартал не отражайте.

Право перенести вычет на следующие налоговые периоды по НДС с аванса закон не предусматривает. Поэтому заявляйте НДС в том квартале когда выполнили все условия для вычета – во втором квартале. Для этого сдайте уточненную декларацию.

Когда входной НДС можно принять к вычету

Период применения вычета

выполнены все остальные обязательные условия для вычета Например, товары, предназначенные для использования в налогооблагаемых операциях, учреждение оприходовало 1 апреля (II квартал).

А счет-фактура с выделенной суммой НДС по этим товарам был получен 31 марта (I квартал). В этом случае последнее условие, необходимое для вычета (принятие товаров на учет), выполнено только во II квартале.

Значит, заявить о вычете предъявленной суммы НДС учреждение вправе не раньше, чем в декларации за II квартал.

Исключение предусмотрено для обратной ситуации, когда товары (работы, услуги) уже приняты к учету, а счет-фактура по ним в учреждение еще не поступил. В таком случае покупатель (заказчик) может воспользоваться вычетом в том квартале, когда оприходовал активы.

Одно условие: счет-фактура поступил в учреждение до срока подачи декларации за этот квартал. То есть до 25-го числа месяца, следующего за истекшим кварталом (включительно). К примеру, товары, которые предназначены для использования в налогооблагаемых операциях, учреждение оприходовало 30 марта.

А счет-фактура с выделенной суммой НДС по этим товарам был получен 20 апреля. В этом случае учреждение может заявить о вычете предъявленной суммы НДС в декларации за I квартал. Кстати, от того, в каком периоде выставили счет-фактуру, право на вычет не зависит.

Например, если покупатель оприходовал товары в конце марта, а счет-фактуру продавец выставил в начале апреля, принять входной НДС к вычету можно в I квартале.1

Такой порядок предусмотрен абзацем 2 пункта 1.1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 28 июля 2016 № 03-07-11/44208, от 2 февраля 2016 № 03-07-11/4712, от 26 октября 2015 № 03-03-06/1/61237, от 19 октября 2015 № 03-07-11/59682.

Заявить вычет можно даже по счету-фактуре, который выставлен до перехода права собственности на товары.

Например, в договоре поставки предусмотрено, что право собственности переходит к покупателю после оплаты.

Если продавец выставил счет-фактуру до этого момента, по оприходованному товару покупатель вправе принять предъявленный НДС к вычету. Об этом – в письме Минфина России от 30 декабря 2014 № 03-07-11/68585.

абзаца 2

Ситуация: можно ли перенести вычеты по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде

Да, можно, но только те налоговые вычеты, которые предусмотрены пунктом 2 статьи 171 Налогового кодекса РФ.

С 1 июля 2016 года к ним относятся вычеты входного НДС по товарам (работам, услугам), приобретенным для поставок на экспорт несырьевых товаров (п. 3 ст. 172 НК РФ).

В остальных случаях вычеты по товарам (работам, услугам), которые использованы в операциях, облагаемых НДС по нулевой ставке, переносить нельзя.

Вычеты, которые можно перенести

Перенести можно только те вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В частности, НДС:

- предъявленный заказчикам подрядными организациями при капстроительстве (письмо Минфина России от 8 декабря 2016 № 03-07-10/73279);

- уплаченный на таможне при ввозе товаров в Россию. Кстати, с 1 июля 2016 года это правило действует и в отношении входного НДС по расходам, связанным с экспортными поставками несырьевых товаров (п. 3 ст. 172 НК РФ). Ведь в этих случаях применяют общий порядок налоговых вычетов, не зависящий от факта подтверждения экспорта (п. 1 и 10 ст. 165, п. 3 ст. 172 НК РФ);

- уплаченный при ввозе товаров из стран ЕАЭС (письмо Минфина России от 15 февраля 2017 № 03-07-13/1/8409).

В указанных случаях покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как принял к учету товары, работы или услуги. Трехлетний срок считайте четко по датам, не продлевайте до конца квартала. Такая позиция изложена в определении Конституционного суда РФ от 24 марта 2015 № 540-О.

Пример, как определить крайний срок для вычета НДС

Бюджетное учреждение «Альфа» купило товар стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Товары приняли к учету 23 июня 2017 года. Бухгалтер решил перенести вычет в сумме 18 000 руб. на более поздний период.

Крайняя дата, когда можно заявить вычет по этим товарам, – 23 июня 2020 года (п. 3 ст. 6.1 НК РФ). Декларацию с заявленным вычетом надо подать до этой даты. Значит, последней отчетностью, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за I квартал 2020 года.

При ввозе товаров из ЕАЭС налог тоже можно принять к вычету в течение трех лет. Но тут есть еще одно ограничение. Помимо даты постановки товаров на учет, нужно учитывать и дату, когда инспекторы поставили в заявлении о ввозе отметку об уплате НДС. Пока такой отметки нет, применять вычет нельзя

Аналогичный вывод есть в письмах Минфина России от 15 февраля 2017 № 03-07-13/1/8409, от 2 июля 2015 № 03-07-13/1/38180.

Вычет по частям

В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах.

В частности, такой порядок действует:– при длительном капстроительстве. По одному счету-фактуре подрядчика заказчик может по частям принимать к вычету входной НДС в разных налоговых периодах в течение трех лет (письмо Минфина России от 8 декабря 2016 № 03-07-10/73279);

– ввозе в Россию импортных товаров. Функцию счета-фактуры в этом случае выполняют таможенная декларация и документы об уплате НДС.

А вычет НДС, который уплачен в бюджет на основании таможенной декларации, тоже можно «дробить» на части.

Это следует из пункта 1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 18 мая 2015 № 03-07-РЗ/28263 и от 9 апреля 2015 № 03-07-11/20293.

Однако это правило имеет два ограничения. Во-первых, оно тоже распространяется только на вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ. А во-вторых, его нельзя применять при приобретении:– основных средств;– оборудования к установке;

– нематериальных активов.

При приобретении таких объектов «дробить» вычет нельзя. Входной НДС принимайте к вычету единовременно. Но сделать это тоже можно в течение трех лет начиная с квартала, когда возникло право на вычет.

Вычеты, которые переносить нельзя

пунктами 3–14 условия

- приобретены основные средства, нематериальные активы и оборудование к установке;

- НДС предъявлен по расходам на командировки;

- НДС уплачен налоговым агентом;

Это следует из положений пункта 1.1 статьи 172 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 9 января 2017 № СД-4-3/2, от 17 ноября 2016 № 03-07-08/67622, от 9 октября 2015 № 03-07-11/57833, от 21 июля 2015 № 3-07-11/41908, от 9 апреля 2015 № 03-07-11/20290.

Как правило, нельзя переносить на следующие периоды вычеты по операциям, которые облагаются НДС по нулевой ставке.

То есть, если право на нулевую ставку подтверждено в установленный срок, входной НДС по товарам (работам, услугам), которые использовали в таких операциях, предъявляйте к вычету единовременно в день, когда определяете налоговую базу (п. 3 ст. 172, п. 9 ст. 167 НК РФ, письмо ФНС России от 13 апреля 2016 № СД-4-3/6497).

Единственное исключение из этого правила – операции по экспорту несырьевых товаров. Вычет входного НДС по товарам (работам, услугам), приобретенным для таких операций, тоже можно переносить на следующие периоды в пределах трех лет.

В каких случаях организация обязана подать уточненную налоговую декларацию

Ситуация: по каким налогам можно пересчитывать налоговую базу, не подавая уточненки. В текущем периоде нашли ошибки прошлых периодов, из-за которых переплатили налог

Применять эти нормы можно только для налога на прибыль, транспортного налога, НДПИ и единого налога при упрощенке. Поясним по порядку.

Совокупность положений пункта 1 статьи 54 и статьи 81 Налогового кодекса РФ предусматривает три варианта корректировки ошибок, которые повлекли за собой переплату налога. Выбор любого из этих вариантов – право организации.

Один из вариантов – уменьшить налоговую базу в том периоде, когда обнаружили ошибку. Уменьшить базу надо на столько, на сколько ранее ее завысили.

Казалось бы, по составу налогов никаких ограничений в абзаце 3 пункта 1 статьи 54 Налогового кодекса РФ нет. Из его буквального толкования можно сделать вывод, что таким вариантом организация вправе воспользоваться в отношении любых налогов.

Однако это не так. Переплату по многим налогам исправить в текущем периоде не получится.

Источник: https://www.budgetnik.ru/qa/2353171-vozmeshchenie-nds-v-sluchae-pereplaty-po-nalogu-v-proshlom-godu

Как получить налоговый вычет: инструкция для счастливчиков — МК

Сегодня сбережешь, завтра пригодится

04.12.2017 в 18:29, просмотров: 68060

1 декабря истек срок уплаты налогов. В этом году платежи за землю и личный транспорт для большинства граждан практически не изменились, а вот налог на жилые и другие строения для многих заметно вырос. «ЭВ» решил узнать, как сэкономить на расходах и получить налоговый вычет.

Запутанный статус

Часто под налоговым вычетом подразумевают сумму, которую вносят в качестве налога, но затем возвращают благодаря предоставленной льготе. К примеру, если государство отдает гражданину назад стандартные 13% от зарплаты, то эти сбереженные проценты и считают налоговым вычетом.

На самом деле это не так. «Предположим, зарплата человека, воспользовавшегося налоговым вычетом, равняется 50 тыс. руб. При обычных обстоятельствах названная сумма составляет налоговую базу, то есть тот доход, с которого производятся удержания в бюджет.

Но поскольку по итогам года они возвращаются гражданину за счет предоставленного ему налогового послабления, то именно 50 тыс. (а не 13% от них) оказываются в данном случае ежемесячным налоговым вычетом.

Таким образом, вычет — это не возвращенные налоговым ведомством отчисления, а доход, с которого они возвращены», — пояснил адвокат Олег Сухов.

Жилье и автомашины

Существует четыре категории вычетов: имущественные, социальные, стандартные и инвестиционные. Первый вид самый распространенный. Он применяется при покупке земельного участка, дома, квартиры и автомобиля. «Один раз в жизни (п. 11 ст.

220 Налогового кодекса РФ) российский налогоплательщик имеет право воспользоваться вычетом в связи с покупкой жилья. Его налоговая база в этом случае уменьшится на сумму понесенных в связи со сделкой расходов, но не более чем на 2 млн руб. Эти 2 млн и являются вычетом.

При этом реально вернет человек себе всего лишь 13% от них, или 260 тыс. руб.», — отметил юрист. С меньшей суммы сделки и вычет будет меньше.

При покупке жилой недвижимости можно получить еще и вычет за проценты по целевому займу или ипотеке: те же 13%, но предел побольше — 3 млн, и максимальная сумма, соответственно, 390 тыс. Ту же сумму можно вернуть и при строительстве дома.

Но чтобы получить деньги, придется быть предельно аккуратным и внимательным: нужно не только оформить дом как жилое помещение, но и терпеливо собирать чеки за стройматериалы, разработку проекта, прокладку коммуникаций, отделку, без которых трудно добиться одобрения налоговиков.

Добавим, что это единственный вычет, который можно переносить на следующие годы, а значит, получать его можно и при не самом большом доходе. Однако этот вычет не полагается тем, кто купил жилье на материнский капитал.

Вычеты можно получить и при продаже автомобиля и жилья, которое находится в собственности меньше трех лет.

Налог 13% платить все равно придется, но из полученной суммы можно вычесть 1 млн и сэкономить 130 тыс. Это правило действует и для продажи любого другого имущества, внесенного в налоговую декларацию.

Так, для автомобилей и гаражей и прочего вычет составит максимум 250 тыс., а экономия — 32,5 тыс.

Учеба и лечение

Социальные вычеты связаны с расходами налогоплательщика на лечение, обучение, отдых, пенсионное страхование, страхование жизни и здоровья. «В частности, если человек потратился на собственное образование, то может рассчитывать на вычет в размере 120 тыс. руб. в год.

Если же речь о затратах на обучение ребенка, то уберечь от налогообложения удастся не более 50 тыс. руб. (пп. 2 п. 1 статьи 219 НК РФ). А вообще надо иметь в виду, что 120 тыс. рублей — это верхний предел для социального налогового вычета. Как говорила персонаж известного мультфильма: «Меньше — можно.

Больше — ни-ни!» — отметил Олег Сухов.

Например, если на ведение беременности и роды жены муж потратил в прошлом году 120 тыс. руб., то налоговики возвратят 15,6 тыс. Если на медикаменты и УЗИ он потратил больше, вернут все равно 15,6 тыс. Здесь важно, не кто лечился, а кто платил — за лечение близких родственников, включая супругов, можно вернуть деньги.

Все чаще россияне пользуются вычетом по расходам на обучение. Он бывает двух видов: на собственное обучение, с тем же порогом в 120 тыс., и за обучение ребенка или братьев-сестер до 24 лет — тут максимальная сумма расходов 50 тыс., и возврат, соответственно, меньше. Добавим, что вычет полагается не только при обучении в вузе.

Деньги можно вернуть за детсад, общеобразовательную школу (включая частную), любые курсы — от вождения до иностранных языков. Причем образовательное учреждение может быть как российским, так и зарубежным — главное, с лицензией. Если учеба длится несколько лет, выгоднее оплачивать ее каждый год и ежегодно же просить налоговый вычет.

Еще один распространенный социальный вычет — за ребенка. Он рассчитывается так: каждый месяц из дохода вычитается от 1,4 тыс. руб. (на первого и второго ребенка) до 3 тыс. руб. (на третьего ребенка и всех последующих). Однако это работает только до того момента, пока доход родителя с начала года не превысит 350 тыс. руб.

Экономия небольшая: для семьи с тремя детьми вычет составит 5,8 тыс. в месяц, то есть на руки плюс 754 руб., максимум 9 тыс. в год. Правда, вычет положен обоим родителям, а для единственного родителя он может быть удвоен.

Обычно за этим вычетом обращаются к работодателю с начала года, но можно получить его и задним числом через ФНС.

Также можно вернуть часть налога на расходы по дополнительному добровольному пенсионному страхованию и по пятилетнему договору страхования жизни. Опять же вычет получает не застрахованный, а тот, кто платит взносы, то есть договор может быть в пользу супруга, родителей или детей.

Данный вычет вправе применить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии. Максимальный вычет — 120 тыс., то есть вернуть можно до 15,6 тыс. в год. Кроме этого теоретически вычет можно получить и по взносам в НПФ, если вы перевели туда накопительную часть пенсии.

Правда, из-за того, что в последние три года перевод взносов туда заморожен, сделать это пока не получится.

Ветераны и инвесторы

«Стандартные налоговые вычеты положены главным образом социально незащищенным категориям граждан: инвалидам, участникам боевых действий в «горячих точках», людям, пострадавшим в чернобыльской катастрофе, и т.д.», — сообщил Сухов.

Сэкономить на налогах имеют право и частные инвесторы. Для этого у них есть два варианта. Можно избежать уплаты налога на доход с инвестиционного счета у брокера — это правило действует для любой суммы взноса, но деньги нельзя выводить в течение трех лет. Другой способ — инвестировать только 400 тыс. и уже в следующем году вернуть 13% от этой суммы.

Дельные советы

Главный совет — нужно знать свои права и возможности. «Люди, недостаточно изучив вопрос, совершают ошибки и несут потери, — говорит Сухов. — Так, обычно люди продают квартиру, чтобы улучшить свои жилищные условия. То есть обе сделки происходят почти одновременно.

Мало кто знает, что при осуществлении обеих операций в рамках одного налогового периода (каковым является календарный год) налогоплательщик может не производить отчисления целиком с продажи, а уменьшить их на величину возврата по положенному ему при покупке вычету. То есть произвести своеобразный взаимозачет.

Скажем, если вы, продав квартиру, оказались должны налоговикам 300 тыс. руб., но в том же налоговом периоде воспользовались вычетом, который позволит вернуть 260 тыс. руб. будущих налоговых отчислений, то можно решить все вопросы одним махом, подав налоговую декларацию на 40 тыс. руб.

Но по незнанию люди такой опцией не пользуются: платят налог с продажи, а потом годами возвращают причитающееся им».

Требовать налоговый вычет за год можно одновременно по всем категориям. Например, получать сразу за детей, лечение, инвестиции и проценты по ипотеке. При этом по социальному вычету большая часть трат суммируется: если вы потратили по 100 тыс.

на лечение, обучение и страхование, вычет все равно будет 120 тыс., а не 300 тыс., а возврат — 15,6 тыс. Поэтому имеет смысл выбирать, на что расходы были больше. Обращаться за вычетом можно в течение трех лет после налогового периода.

То есть в этом году можно вернуть деньги за 2014, 2015 и 2016 годы.

Процедура получения налогового вычета кажется запутанной только для новичков. Ничего сложного в ней нет. Во-первых, нужно получить на работе справку НДФЛ-2 за тот год, когда были расходы. Во-вторых, собрать подтверждающие документы — договоры, лицензии и чеки.

И определиться, на какой счет вы хотите получить деньги — реквизиты надо будет вписать в заявление. В‑третьих, заполнить декларацию НДФЛ-3. Для этого на сайте ФНС есть специальная программа. В ней важно точно указать сумму расходов, которую вы можете подтвердить.

Для ленивых налогоплательщиков есть альтернатива — «перевести стрелки» на родную бухгалтерию. «Налог можно не только возвращать по итогам минувшего календарного года непосредственно в налоговом ведомстве, но и не уплачивать его. В последнем случае работодатель по заявлению сотрудника просто не производит 13-процентных отчислений с его зарплаты», — заключил Сухов.

Источник: https://www.mk.ru/economics/2017/12/04/kak-poluchit-nalogovyy-vychet.html

Как принять к вычету суммы НДС, предъявленные подрядчиком при проведении капстроительства?

Вопрос: Существуют ли ограничения по сроку, в течение которого можно принять к вычету суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства?

Ответ: НДС, предъявленный подрядными организациями при проведении ими работ по капитальному строительству, принимается к вычету в течение трех лет после принятия на учет работ по капитальному строительству. Налогоплательщик может принять к вычету сумму НДС по одному счету-фактуре частями в разных налоговых периодах в течение трех лет после принятия на учет соответствующих работ.

Обоснование: Согласно п. 1 ст. 171 Налогового кодекса РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

В соответствии с п. 2 ст.

171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ (за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ), и товаров (работ, услуг), приобретаемых для перепродажи.

В п. 1.1 ст. 172 НК РФ определено, что налоговые вычеты, предусмотренные п. 2 ст.

171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

При получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного ст.

174 НК РФ срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет, с учетом особенностей, предусмотренных настоящей статьей.

Напомним, что в соответствии с п. 1 ст. 174 НК РФ уплата налога на добавленную стоимость по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 — 3 п. 1 ст.

146 НК РФ, на территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

В п. 1 ст. 172 НК РФ определено, что налоговые вычеты, предусмотренные ст.

171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию Российской Федерации, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п. п. 3, 6 — 8 ст. 171 НК РФ.

Согласно п. 6 ст.

171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборки (разборки), монтажа (демонтажа) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

Таким образом, НДС, предъявленный налогоплательщику подрядными организациями при проведении ими работ по капитальному строительству, можно принять к вычету в течение трех лет после принятия на учет работ по капитальному строительству.

Источник: https://teletype.in/@ugolokbuhgaltera/r1sfO9gJX

Некоторые налоговые схемы приводят инспекторов в растерянность

Налоговую практику во многом определяют установки ФНС России, те вопросы, на которые она рекомендует обращать внимание при работе с налогоплательщиками. Поэтому редакция «ПНП» регулярно изучает внутренние документы налоговиков, в которых содержатся такие рекомендации или же на основании которых они могут быть изданы в дальнейшем.

На этот раз к нам попали материалы внутреннего семинара одного из региональных УФНС. Суть мероприятия состояла в том, что «выездники» инспекций делились друг с другом ситуациями, в которых они не знают, что делать. То ли доначислять налог, то ли нет. Недоумевают, есть ли тут схема. И просят совета у своих опытных коллег.

Хотя мы этим инспекторам и не коллеги, но все равно опытные. Поэтому мы все же решили поучаствовать в процессе и с удовольствием комментируем сложные случаи из их практики.

Займы возбудили подозрения в незаконном вычете НДС

Любой вычет НДС в цепочке перепродавцов налоговики склонны считать необоснованным. И аргументы, которыми объясняется этот вывод, подчас вызывают удивление. Так, одна из инспекций описала схему дробления бизнеса.

В компании, реализующей товары, сразу же несколько сотрудников захотели стать предпринимателями. Они одновременно подали заявления на регистрацию, пришли в один банк открывать счета.

И, чтобы не мучиться поисками, заключили договор об оказании услуг по учету в одной фирме и арендовали помещения у одного собственника — той самой компании-поставщика. Это вызвало подозрения у проверяющих.

Сомнительным показалось и то, что работники всех предпринимателей в прошлом трудились на благо компании.

Правда, в данном случае для доказательства фиктивности стоило бы найти свидетельства того, что эта компания по факту и остается работодателем: устанавливает правила трудового распорядка, определяет режим труда и отдыха для этих лиц, выплачивает им централизованно заработную плату.

Таких подробностей на совещании не прозвучало, что позволяет заподозрить реальный переход работников к новым работодателям. Лица названы налоговиками взаимозависимыми, хотя опять же без ссылок на какие-либо основания. Скорее, их стоит считать дружественными.

Схему налоговики увидели в том, что все предприниматели, кроме одного, применяют вмененку, а один — общую систему налогообложения. Он закупает товар у компании, перепродает его остальным предпринимателям, предъявляя НДС к вычету.

Именно к этому плательщику НДС у налоговиков и возникли вопросы, а не к компании, из которой все предприниматели вышли. При этом схему сочли направленной на необоснованное возмещение НДС из бюджета.

Учитывая, что предприниматель уплатил все причитающиеся с него налоги, включая НДС по операциям перепродажи товара, при этом получая доход (то есть товар продавался не в убыток), заключение о незаконном возмещении НДС и его оптимизации предпринимателем представляется очень и очень странным. Если оно сделано на основании еще каких-либо данных, то о них стоило бы упомянуть.

Главным аргументом инспекции является использование заемных средств предпринимателем. Это позволяет предположить, что значительная часть малого и среднего бизнеса под подозрением, потому что мало кто работает только за счет собственных средств.

Займы предприниматель получает как от компании, так и от бывших коллег: чтобы отдать одни долги, он перезанимает денежные средства вновь у кого-нибудь еще. Отметим, что возврат долгов, пусть даже за счет новых займов, свидетельствует скорее в пользу реальной деятельности.

При формальном документообороте, на чем настаивают налоговики, займы повисают на долгие годы.

При этом налоговый орган не отрицает, что предприниматель по своей деятельности получил за первый год доход в сумме 29 млн рублей, сумма полученной прибыли от реализации превысила расходы. Но из этих данных налоговый орган сделал только один вывод: отдавать займы предприниматель будет 31 год.

Не совсем понятно, каким образом в суде налоговики собираются подтверждать свой расчет, откуда у них уверенность, что доход физлица в следующие годы не изменится. К тому же превышение доходов от реализации над расходами позволяет предположить, что наряду с кредиторской задолженностью есть и дебиторская. Очевидно, что ее погашение должно позволить рассчитаться по долгам.

Правда, о состоянии расчетов предпринимателя с его покупателями налоговый орган умалчивает.

И что странно, инспекция даже не уточняет, есть ли у нее претензии к самому поставщику. Если он уплачивает НДС в том же размере, в котором предприниматель заявил вычеты, то позиция относительно применения налоговой схемы даже группой лиц, скажем прямо, достаточно слаба.

Тот аргумент, что предпринимателю придется работать остаток жизни для возврата долгов, никак не может быть сколь-нибудь значимым аргументом. Предприниматель отвечает по долгам всем своим имуществом, а достаточно ли его, должно беспокоить заимодавцев, а не налоговиков. По крайней мере, пока этот предприниматель исполняет свои налоговые обязанности.

А вот если их не исполняет компания, то в первую очередь претензии стоит адресовать ей. А потом уже пытаться связать всех участников в схему, если в этом есть смысл.

Вычет НДС по капстроительству возможен после ухода с УСН

Проверяющие из другой инспекции просят коллег помочь найти аргументы и подтверждающую их практику для отказа в вычете предъявленного налогоплательщику НДС. Основанием, по мнению инспекторов, является то, что в момент предъявления этого налога компания применяла упрощенку и лишь позднее ушла на общую систему налогообложения.

Первоначальная стоимость основных средств упрощенцев формируется по правилам бухгалтерского учета, то есть НДС в нее включается (ч. 3 п. 3 ст. 346.16 НКРФ, абз. 7 п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от30.03.01 №26н). Поэтому инспекторы и решили, что НДС должен оставаться в этой стоимости и после ухода со спецрежима.

Но вот незадача: компания сошла с упрощенки раньше, чем ввела объект в эксплуатацию, а значит, не успела отразить сформированную с НДС стоимость в налоговом учете (п. 3.

10 Порядка заполнения книги учета доходов ирасходов организаций ииндивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного приказом Минфина России от22.10.12 №135н).

И на этом основании выделила предъявленный НДС и поставила к вычету, основываясь на пункте 6 статьи 346.25 НК РФ.

Но инспекторы обращают внимание на то, что компания в периоде применения УСН не могла уменьшить доходы на сумму «расходного» НДС, поскольку у нее был объект налогообложения «доходы». По их мнению, невозможность признания расходов в принципе, если бы компания оставалась на УСН, также имеет существенное значение.

В данном случае можно обратить внимание налоговых органов на письмо Минфина России от01.10.13 №03-07-15/40631, тем более что ФНС России еще год назад рекомендовала его использовать в работе нижестоящим инспекциям (письмо от25.10.13 №ЕД-4-3/19225).

В нем указано, что расходы на сооружение основных средств в период применения упрощенки принимаются с момента ввода этих основных средств в эксплуатацию.

В связи с чем предъявленные в периоде проведения капитального строительства подрядчиками и заказчиками-застройщиками суммы НДС могут быть приняты к вычету, если в периоде применения налогоплательщиком УСН объекты капитального строительства в эксплуатацию не вводились.

При этом ни в письме ФНС России, ни в письме Минфина России нет никаких уточнений по подводу объекта налогообложения, выбранного при применении УСН.

Ввозимая продукция — более узкое понятие, чем произведенная вне территории РФ

Следующий участник семинара обратился к коллегам за помощью в разрешении ситуации о применяемой ставке НДС.

Компания при ввозе книжной продукции уплачивает на таможне НДС по ставке 18 процентов, соответственно уплаченный налог принимается к вычету.

Но потом получает справку, которая подтверждает правомерность применения к этому товару ставки в размере 10 процентов. И на этом основании дальше реализует продукцию, применяя пониженную ставку.

Перечень книжно-журнальной и иной печатной продукции, облагаемой по ставке 10 процентов, установлен постановлением Правительства РФот23.01.03 №41.

Для применения ставки необходимо получить соответствующее подтверждение (справку) из Роспечати. Но в постановлении прямо указано, что эти подтверждения не выдаются в отношении ввозимых товаров.

В связи с чем и возник вопрос, насколько оправданно применение такой ставки после ввоза.

https://www.youtube.com/watch?v=aePEQXr-dSc

С удовольствием поясняем налоговикам, что никакой налоговой схемы тут нет: сколько компания получит денег от покупателей, столько и уплатит в бюджет, а сколько уплатит на таможне, столько и возместит.

А вот выгода для бюджета очевидна, если удастся заставить компанию и внутри страны применять таможенную ставку НДС 18 процентов.

Ведь как минимум один из участников цепочки перепродаж — конечный потребитель — не примет к вычету этот НДС, и он осядет в бюджете.

Налоговики отметили, что в рассмотренной в запросе ситуации страна-импортер не является участником Соглашения о ввозе материалов образовательного, научного и культурного характера от 22.11.1950. В этом случае при ввозе товаров применяется ставка, установленная внутренним законодательством для продукции отечественного производства (подп. «а» п. 1 ч.

IПротокола от26.11.76). Но данной ссылкой они, по сути, сами ответили на свой вопрос. В пункте 1 Соглашения прямо указано, что речь в нем идет только о взимании таможенных или иных сборов при ввозе или в связи с ввозом. Данный документ не регулирует налогообложение на внутреннем рынке уже ввезенной продукции.

А значит, если налоговые органы признают возможность применения 10-процентной ставки к импортной продукции, то основанием для этого является не названный международный договор, а только наличие указанной справки.

И поскольку он не действует в отношении уже выпущенной для внутреннего потребления продукции, различный порядок ее налогообложения нарушает принцип о недискриминации при установлении налогов, сборов и льгот (п. 2 ст. 3 НКРФ).

Отметим, что такой вывод можно сделать и из терминологии самого постановления Правительства РФ от 23.01.03 № 41, согласно которому справки не выдаются в отношении «ввозимых» товаров.

Речь не идет о любых импортных товарах или товарах, страной происхождения которых не является РФ.

Значит, в отношении выпущенного для внутреннего потребления товара установленное в постановлении ограничение не применяется.

Товарищество помогает обойти внутреннее начисление акцизов

Одна из инспекций выявила действительно интересную схему работы через товарищество. Предметом договора простого товарищества, привлекшего внимание проверяющих, является совместная деятельность по производству и реализации произведенного моторного масла для дизельных или карбюраторных двигателей. Для этих целей объединены средства и возможности семи участников.

Производство осуществляет один из товарищей, у которого есть лицензия на эксплуатацию взрывоопасных объектов. Реализация продукции на экспорт осуществляется другим товарищем. Согласно договору, товарищ-реализатор ведет дела, в том числе в целях налогообложения НДС и уплаты акцизов (ст. 174.1, п.

2 ст. 180 НК РФ). Данный товарищ возмещает из бюджета входной НДС и, в соответствии с подпунктом 4 пункта 1 статьи 183, пунктом 1 статьи 184 НК РФ, освобождается от уплаты акцизов. При налоговой проверке товарищ, ведущий дела, подтвердил право на производство продукции лицензией первого товарища.

К сожалению, налоговики просили коллег лишь сообщить о том, встречали ли они такую схему работы. И не уточнили, что именно их в ней смущает. Можно предположить, что их интересует вопрос о правомерности неначисления акцизов при передаче продукции от товарища-производителя товарищу-реализатору.

Однако в рассматриваемой ситуации не происходит передачи продукции от одного лица другому на возмездной или безвозмездной основе. Продукция обращается в рамках совместной деятельности, но не является вкладом в нее, не передается участнику-реализатору в качестве выплаты взноса. Значит, прямого основания для доначисления акциза нет (подп. 10, 11 п. 1 ст. 182 НК РФ).

Продукция фактически и не передается. Она произведена в рамках договора о совместной деятельности и является общей собственностью товарищей. Формально товарищи не нарушают никаких налоговых норм, не начисляя акциз. Отметим, что в арбитражной практике примеров рассмотрения подобных дел мы не нашли.

Но при этом лицензия на производство есть только у одного из них, на что отдельно обращает внимание инспекция. Передача лицензии другому лицу невозможна, получение ее на товарищество в целом тоже.

Возможно, именно этот аспект кажется налоговикам нарушением: получается, что производителем является товарищество, у которого нет лицензии.

Но контроль за соблюдением гражданского законодательства не входит в компетенцию налоговых органов.

Не все то схема, где встречается слово «вексель»

Еще у одних инспекторов вопросы возникли по схеме безвозмездного финансирования компанией своих взаимозависимых лиц.

Налоговики отмечают, что лица ведут реальную предпринимательскую деятельность, но при этом бесплатно пользуются денежными средствами компании.

У той не возникает доходов по процентным договорам займа, поскольку долг возвращается на следующий день после его получения: заемщики вместо него выдают на ту же сумму собственные беспроцентные простые векселя. И через год погашают их.

Нормы главы 25 НК РФ не позволяют доначислить доход от безвозмездного пользования денежными средствами. На это неоднократно обращали внимание суды, в том числе Президиум ВАС РФ (постановление от03.08.04 №3009/04), с этим согласен Минфин России (письмо от02.04.

10 №03-03-06/1/224). А в периоде проведения данной схемы и компании нельзя было вменить доход. В настоящее время, учитывая взаимозависимость лиц, возможны доначисления по правилам трансфертного ценообразования.

Однако для этого необходимо, чтобы сделки стали контролируемыми.

Можно предположить, что налоговики заинтересовались этими схемами из-за осуществления компанией (предположительно той же) других аналогичных сделок.

В них заимодавец выступал комиссионером по договорам на приобретение векселей. Комитенты при этом являлись только номинальными получателями дохода: они не отражали доход в виде дисконта по векселям, не предоставляли отчетность.

Компания же отражала в составе доходов лишь сумму своего вознаграждения.

Подозрения в том, что эту налоговую схему организовала компания и она же является фактическим получателем дисконтного дохода, возможны. Но для этого нужно доказать, что полученные от векселедателей денежные средства не перечислены комитентам или вернулись обратно в компанию иным способом, то есть остались в ее распоряжении.

Источник: http://www.NalogPlan.ru/article/3674-nekotorye-nalogovye-shemy-privodyat-inspektorov-v-rasteryannost