Распределение НДС — косвенных расходов, при раздельном учете, при ЕНВД, при ОСНО

Бывает, что предприятие ведет деятельность по операциям, что облагаются по различным ставкам или не облагаются НДС вовсе.

Как же поступать при учете, как определить пропорции расчетов, что позволит принять к вычету налоговые суммы? Что стоит знать предпринимателю о распределении косвенных расходов? Какие нюансы стоит учитывать?

Общие сведения ↑

Иногда даже опытный бухгалтер может столкнуться с такой проблемой, как определение прибыли, которая учитывается в пропорциях, что необходима для раздельного учета налога на добавленную стоимость.

Тот плательщик, который нарушит порядок раздельного учета, может привлечь внимание налоговых структур. Поэтому необходимо знать все тонкости.

Что это такое?

Суммы налога на добавленную стоимость, которые предъявляются продавцом на операции, что имеют различное налогообложение, в соответствии со ст. 170:

- Могут быть учтены в цене товара, нематериального актива и прав на имущество, по которым не нужно уплачивать налоги.

- Могут приниматься к вычетам согласно ст. 172 НК по товару или работам, ОС и нематериальному активу, по которым плательщик обязуется перечислить налог.

Плательщик должен раздельно вести учет между облагаемыми и необлагаемыми операциями.

В том случае, когда прибыль нельзя распределить прямо, тогда расходы будут приняты к вычетам или станут учитываться в цене товара в тех пропорциях, в которых она применяется при операциях.

Базой распределения являются суммы НДС по облагаемым и необлагаемым налогом операциям.

В суммы налога, который должен перечислить налогоплательщик в казну государства, будут включены те части налогов, начисленные при покупке продукции, что соответствуют доле применения продукции в облагаемых операциях.

Правовые основы

Пропорцию разделения можно определить из цены продукции, что была отгружена, прав на имущество, операции которых являются налогооблагаемыми или освобождаются от налога, в общей цене продукции, что отгружалась в налоговом периоде.

Это касается операций, что не облагаются налогом. А сумма входного НДС не будет принята к вычету.

Существует порядок: плательщиком должна быть разработана методика раздельного учета и закреплена с целью обложения налогом.

Решить такой вопрос следует с использованием субсчетов, с помощью которых будет отражаться методика раздельного учета. Необходима организация аналитического учета дохода от продажи продукции.

Принципы распределения

Принцип определения пропорции заключается в использовании такого показателя, как цена отгруженной продукции за отчетный период.

Чтобы была возможность принять сумму к вычетам, умножается распределяемая сумма НДС на цену налогооблагаемого товара, что отгружался, и затем делится на общую сумму отгруженной продукции за отчетный период.

Суммы НДС, что включаются в стоимость товаров, будут пропорциональны стоимости отгруженного товара, что не облагается налогом.

Порядок распределения входного НДС ↑

В том случае, когда предприятием ведется деятельность в различных сферах, часть из которых облагается налогом, а часть – нет, то достаточно тяжело определить порядок учета налогов согласно НК.

Организовать учет сложно, поэтому стоит разобраться в принципах, по которым распределяется НДС.

Определение операций, связанных с реализацией

Сначала нужно определить, какая деятельность ведется организацией.

Выделяют:

- связанные операции с продажами товаров, услуг или работ;

- не связанные с продажами.

Распределять нужно только те операции, которые касаются продаж (ст. 170). К примеру, сумма входного налога не будет считаться распределяемой, если проводилось капитальное строительство.

К необлагаемым налогом операциям, что должны распределяться, относится и использование векселя для расчетов.

Расходы, которые определяются для налога на доход – те, что связаны с изготовлением или продажей, а также сельхозрасходы. По остальным расчет пропорции не требуется.

Расчет пропорций по операциям реализации

Распределение происходит в отчетном периоде, когда было получено имущество, услуги.

Для распределения входного НДС нужно сделать расчет:

- доли операций, что не облагаются налогом, в общей сумму операций предприятия;

- суммы НДС, что не приняты к вычетам по заявлению;

- суммы, что приняты к вычету.

Доля для распределений НДС определяется по основным средствам (ОС) и нематериальному активу, что принимались к учету в начале или середине отчетного периода.

Также учитываются остальные виды имущества по итогу периода, в котором они принимались к вычетам.

Доля операций, что не облагаются налогом, рассчитывается с помощью такой формулы: где ДО НДС – доля необлагаемых налогом операций;

СП – стоимость продукции, что отгружена за период, продажа которой освобождается от уплаты налога;

ОСП – общая стоимость продукции, что отгружались за период.

Следует учесть при расчетах доли операций, что не облагаются налогом: нюансы определений базы по конкретной операции не будут влиять на расчеты.

Не будет учтена прибыли с операций, что не являются продажей (получение дивидендов, процентов по банковскому вкладу).

НДС по капстроительству

Документом распределения НДС, на котором будет отражаться информация о втором потоке сумм налога до завершения строительных работ, будет счет 19.

Лишь после этого представится возможность определять сумму, что предприятие сможет включать:

- В цену жилой недвижимости, что остается у него.

- За счет той инвестиционной доли, что получена по жилой и нежилой недвижимости, которая передается дольщику.

- В вычеты по нежилой недвижимости, что подлежит продаже в соответствии с куплей-продажей по договору, и той, что относится к ОС.

Распределение налога по косвенным расходам в программе 1С ↑

Распределить НДС по косвенным расходам нужно в таких случаях:

- когда предприятие ведет деятельность с применением режима ЕНВД;

- когда предприятие продает товары без налога на добавленную стоимость;

- распределение по ставке 0, которую использует организация.

Документ заполняется и проводится по закрытию периода (в конце месяца). Необходим для распределений входящего налога для учета ценностей, что списывались на расходы, для операций, что облагаются и не облагаются налогом.

Имеет 3 вкладки: в одной отмечается доход от продаж, во второй – учет косвенных расходов, в третьей – счет списываний налога.

Методика распределения

Для ведения учета затрат, которые являются общими хозяйственными, используется метод «директ-костинг». Предусматривается списание расходов в конце месяца и их относят на затраты в налоговом периоде.

Списание косвенного расхода можно осуществить по бюджетам разных уровней, используя распределяющие методы по разным категориям товаров.

Вот несколько баз:

- Объемы при выпуске. Отображается распределение согласно объемам изготовленного в отчетном месяце товара и предоставлении услуг, что выражаются в количественном измерителе.

- Использование плановой себестоимости – согласно плановому изготовлению и предоставлению услуг в текущем месяце.

- Оплаты работ персонала – согласно затратам на оплату зароботной платы.

- Финансовые расходы – согласно финансовым затратам, что отражены в статьях НУ о материальных расходах.

- Доход – по номенклатурной группе, что одновременно задавались в обороте счета 20 и 23, а также в документе о продаже продукции и услуг (панель)

- Отдельная статья прямых расходов – по статье расходов, что вписывались в колонку о перечне статей расходов.

Для общих производственных и хозяйственных затрат возможно использование метода с деталями до подразделений и статей расходов. Такой вариант необходим, если есть различные расходы и нужно применить разные методы.

Когда для всех операций требуется использование единого метода распределения, то не нужно указывать счета затрат, подразделения и статьи расходов.

Может выставляться общий метод по расходам, что учитываются по одному счету или подразделению.

При выборе метода необходимо указать дату, с которой он будет применяться. Для редактирования нужно заполнить новую запись, где указывается обновленный метод и новая дата.

Отражение распределения по косвенным расходам

Каким документом распределение НДС возможно выполнить? – «Распределение по косвенным расходам».

Вкладка «Выручка от реализации» будет содержать информацию о сумме прибыли от продажи за налоговый период по ставке НДС, которой облагается продукция.

Необходима для определений пропорций, что будут применяться для распределения НДС. Сумма выручки может быть заполнена в автоматическом режиме, при нажатии на кнопку «Рассчитать».

В часть для включений налога в состав растрат по деятельностям укажите:

- Необлагаемые налогом на добавленную стоимость (предприятиям не на режиме ЕНВД), если продажа проводится, но не может быть отнесена к данной системе.

- Необлагаемые (предприятие на ЕНВД), для продаж, к которым применяется ЕНВД.

Вкладка «Косвенные расходы» предназначена для отображения информации по ценности, что списывалась на затраты. Видео: распределение входящего НДС

В автоматическом режиме перечень будет заполнен после нажатия кнопки «Заполнить», а кнопка «Распределить» необходима для распределения входящей суммы налога к косвенным расходам.

Вкладка имеет 2 таблицы:

- сверху нужно указать общую информацию: ценности, счета-фактуры, размер НДС и без налога;

- нижняя содержит данные о счете затрат о списании ценностей. Используется таблица, если есть необходимость отобразить НДС, что входит в сумму по операциям, не облагаемым НДС или таким, к которым применяется ЕНВД.

Заполняя графу о распределении с учетом прибыли по ЕНВД, появится флажок в том случае, когда ценности списывались с применением статей о затратах, что рассчитаны для учетности по разным операциям.

Размер НДС относится к операциям, что облагается налогом по обычной ставке, по ставке 0, и по операциям, что облагаются ЕНВД. По ЕНВД и ОСНО распределение НДС проходит по общей схеме.

Когда флажка нет, то при разделении налога не будут учтены операции, к которым применяется ЕНВД.

Графа «НДС включен в стоимость» содержит флажок, если до распределений налогов по списанным ценностям НДС включался в стоимость.

Отражается, что налог исключен из суммы, когда частично прибыль будет относиться к операциям, что имеют ставки 18, 10 и 0%.

Вкладка «Счет списания НДС» необходима для отображения порядка списаний налога, если расходы относят к деятельности, по которой нужно уплатить НДС или ЕНВД, а размер НДС уже принимался к вычетам.

Это такие ситуации:

- Когда нужно списывать налог на счет расходов, что есть внизу (вкладка о косвенных расходах). Будет выставлен флажок о списании налога так, как и ценностей.

- Когда нужно списывать налог на другие счета и аналитику. Будет установлен флажок о списании налога по-другому, чем ценностей. Есть шанс выбрать счет, согласно которому станет отображаться, что списано налог.

Настройка параметров учета

Для того чтобы информация в системе отображалась правильно, до проведения работ следует настроить параметры учетной политики, для исчисления НДС также.

Для ведения с помощью программы учета, необходимо выбрать пункт «Учет НДС» и отметить, что предприятие продает товар без налога на добавленную стоимость или по ставке 0.

Распределение НДС косвенных расходов при экспорте проводится по общей схеме.

Особенности ↑

Бывают ситуации, описания которых не встретишь в законодательстве, но учет каким-то образом все равно вести нужно.

Распределение должно быть, независимо от того, насколько в этом силен бухгалтер и все ли правильно отображает в документах. Какие же вопросы довольно часто возникают?

Если видов деятельности несколько

Сегодня многие предприятия имеют разнопрофильную деятельность по бюджетам разных уровней. Частично она может быть связана с осуществлением операций, что не облагаются НДС.

В таком случае очень важный аспект – разделение в учете. Так можно перестраховаться от штрафных санкций и провести оптимизацию налоговых платежей.

Деятельность облагается НДС и не облагается. Также есть завод ЖБИ различные цеха, при поступлении в которые материалы и услуги трудно распределить, поскольку точно неизвестно, с какой целью они используются.

Входной НДС будет отображаться проводкой ДТ 68. Средства дольщика – на счет 86.

Нюансы при раздельном учете

- Размер налога, что предъявлен продавцом продукции, прав на имущество плательщику, который имеет и налогооблагаемые и не облагаемые операции или освобожден от уплаты налогов, может приниматься к вычетам или будет учтен в стоимостях в пропорциях.

- Ведение раздельного учета обязывается осуществлять каждое предприятие.

- Распределить входной НДС нужно по операциям продажи.

- Налог на добавленную стоимость может быть учтен на счете 19 в отдельном порядке по капитальным строительным работам.

Предприятию предоставляется возможность не осуществлять ведение раздельного учета, если в налоговом периоде совокупные расходы на изготовление, операции по продаже которых не облагаются налогом, не больше 5% от общих расходов.

В такой ситуации можно будет сделать вычет.

Но не стоит понимать это как право не вести учет по разной деятельности, поскольку для определения процента не обойтись без предварительного разделения операций.

Распределение по материалам

Покупку материалов, что используются для операций (облагаемых и не облагаемых налогом) оформляют с помощью документа о поступлении продукции и услуг (Покупка и комиссия) на закладке «Товары».

Для учетной деятельности регистрируют счета-фактуры, что получены от поставщиков с помощью ссылки или соответствующей закладки.

Видео: распределение НДС косвенных расходов и восстановление НДС — 1C Предприятие 8.0

Если правильно использовать пропорцию, которая определяет размер налогового вычета и распределить все объемы входного налога, можно существенно снизить налоговый риск и избавиться от лишних проблем.

Следует учитывать все правила, придерживаться инструкций и действовать исключительно в рамках закона.

Источник: http://buhonline24.ru/nalogi/nds/raspredelenie-nds-po-kosvennym-rashodam.html

Распределение входного НДС по приобретенным материалам: учет в «1С:Бухгалтерии 8» ред. 3.0

14.05.2014

Содержание<\p>

Организация приобретает сырье и материалы для их использования в производстве или продаже в деятельности, которая не облагается НДС (освобождается от налогообложения).

Как отразить поступление материалов, используемых для операций, облагаемых и не облагаемых НДС в «1С:Бухгалтерии 8» редакции 3.

0? В том числе, как зарегистрировать и распределить предъявленный поставщиком НДС? Рассмотрим следующий пример.

Пример 1

ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС.

При этом организация осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ.

Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и является по данному виду деятельности плательщиком ЕНВД.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров оптом на сумму 755 200,00 руб. (в т. ч. НДС 18 % – 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR – 43,0251 руб.).

- Кроме этого, организация раздала в рекламных целях товаров на сумму 4 720,00 руб.

11 октября 2013 года ЗАО «ТФ-Мега» приобрело у организации ООО «Дельта» 10 штук картриджей для офисных принтеров стоимостью 23 600,00 руб. (в т. ч. НДС 18 % – 3 600,00 руб.), а также 100 штук сувенирных ручек с логотипом компании для раздачи в рекламных целях стоимостью 4 720,00 руб. (в т. ч. НДС 18 % – 720,00 руб.).

15 октября 2013 года и 2 декабря 2013 года по 3 картриджа были переданы со склада в офис организации для внутреннего использования в управленческих нуждах.

Чтобы в программе «1С:Бухгалтерия 8» (ред. 3.0) начать вести раздельный учет НДС, работающий по новой методике, пользователю необходимо выполнить соответствующие настройки:

- в форме Учетная политика на закладке НДС установить флаги Организация осуществляет реализацию без НДС или с НДС 0% и Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

- в Настройках параметров учета на закладке НДС установить флаг Учет сумм НДС ведется по способам учета (после внесения изменений в Учетную политику программа предложит автоматически внести изменение и в Настройку параметров учета).

После выполнения Настроек параметров учета и Учетной политики в табличной части документа Поступление товаров и услуг с видом операции Товары (аналогично с видом операции Товары, услуги, комиссия на закладке Товары) появится реквизит Способ учета НДС. В этом поле отражается информация о выбранном способе учета НДС, который может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Поступление материалов в организацию регистрируется документом Поступление товаров и услуг с видом операции Товары (раздел Покупки и продажи — гиперссылка Поступление товаров и услуг на панели навигации). В шапке документа указывается номер и дата документа продавца, наименование продавца и договор с продавцом, счета расчетов с продавцом и порядок зачета аванса.

Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- наименование приобретаемых товаров (из справочника Номенклатура);

- данные о количестве и цене товаров, о налоговой ставке и сумме НДС;

- счета учета приобретенных материалов и предъявленной суммы НДС;

- способ учета НДС для каждой номенклатурной позиции.

Чтобы в документе Поступление товаров и услуг реквизит Способ учета НДС заполнялся автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 1). Напоминаем, что данный регистр сведений доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры на панели навигации.

Рис. 1. Настройка счетов учета номенклатуры

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС нужно указать значение Распределяется.

Приобретенные сувенирные ручки будут использованы для раздачи в рекламных целях, т. е. для осуществления операции, освобождаемой от налогообложения (пп. 25 п. 3 ст. 149 НК РФ), так как их стоимость меньше 100 рублей. Поэтому в поле Способ учета НДС устанавливается значение Учитывается в стоимости, и в дальнейшем сумма входного НДС распределяться не будет.

При необходимости установки или изменения способа учета НДС сразу для всех товаров или для определенной группы товаров можно воспользоваться групповой обработкой табличной части списка товаров с помощью кнопки Изменить, которая позволяет установить значение Способ учета НДС одновременно для всего отмеченного флагом списка товаров (рис. 2).

Рис. 2. Групповое изменение способа учета НДС в списке товаров

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 10.09 Кредит 60.01

– на стоимость приобретенных картриджей без НДС;

Дебет 10.01 Кредит 60.01

– на стоимость приобретенных сувенирных ручек без НДС;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Распределяется;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным ручкам.

При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – «Учитывается в стоимости»;

Дебет 10.01 Кредит 19.03 с третьим субконто «Учитывается в стоимости»

– на сумму предъявленного НДС, включенного в первоначальную стоимость приобретенных сувенирных ручек.

Напоминаем, что для регистрации полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля документа Поступление товаров и услуг и нажать кнопку Зарегистрировать.

При этом автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур.

Обратите внимание, что в форме документа Счет-фактура полученный на поступление отсутствует флаг Отразить вычет НДС в книге покупок.

Это связано с особенностью новой технологии раздельного учета, которая предусматривает регистрацию полученных счетов-фактур в книге покупок только по завершении налогового периода и после проведения регламентных операций Распределение НДС и Формирование записей книги покупок.

В то же время, если в настройках учетной политики флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» будет снят, то в форме документа Счет-фактура полученный на поступление появится флаг Отразить вычет НДС в книге покупок.

Поступивший счет-фактура будет зарегистрирован в части 2 журнала учета полученных и выставленных счетов-фактур (раздел Учет, налоги, отчетность — кнопка Журнал учета счетов-фактур на панели действий).

Списание материалов (картриджей для принтеров) для использования в офисе организации производится с помощью документа Требование-накладная (раздел Производство — гиперссылка Требования-накладные на панели навигации). В шапке документа указывается склад, с которого будут передаваться материалы и при необходимости устанавливается флаг Счета затрат на закладке Материалы.

При установленном флаге Счета затрат на закладке Материалы появятся поля: Статья затрат, Подразделение затрат, Номенклатурная группа и Способ учета НДС, которые позволят установить соответствующие значения для каждой номенклатурной позиции.

При отсутствии указанного флага в документе появится дополнительная закладка Счет затрат, на которой устанавливаются значения, единые для всех номенклатурных позиций.

Для более удобного и быстрого добавления материалов в документ можно использовать кнопку Подбор на закладке Материалы.

После проведения документа Требование-накладная в регистр бухгалтерии вводится запись:

Дебет 26 Кредит 10.09

– на стоимость картриджей, переданных в офис для использования.

Аналогичным образом оформляется передача трех картриджей для эксплуатации 2 декабря 2013 года.

Списание сувенирных ручек, переданных неопределенному кругу лиц в рекламных целях, производится датой проведения рекламной акции (например, датой проведения выставки).

Если рекламная кампания проводилась в течение всего квартала, то документ Требование-накладная можно создать, например, последней рабочей датой налогового периода, то есть 31 декабря 2013 года.

После проведения документа Требование-накладная в регистр бухгалтерии вводится запись:

Дебет 44.01 Кредит 10.01

– на стоимость сувенирных ручек с учетом НДС.

При этом у счета 44.01 указывается субконто статьи затрат – «Расходы на рекламу (нормируемые)».

Напоминаем, что операцию безвозмездной передачи материалов для целей налогового учета по НДС необходимо зарегистрировать документом Отражение начисления НДС (раздел Учет, налоги, отчетность – гиперссылка Отражение начисления НДС на панели навигации).

Счет-фактура на безвозмездно переданные сувенирные ручки создается по гиперссылке Выписать счет-фактуру в форме документа Отражение начисления НДС.

Согласно пункту 4 статьи 170 НК РФ суммы предъявленного НДС по материалам, приобретенным как для осуществления облагаемых операций, так и для операций, освобождаемых от налогообложения, принимаются к вычету или учитываются в стоимости в пропорции, которая определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, реализация которых облагается НДС, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

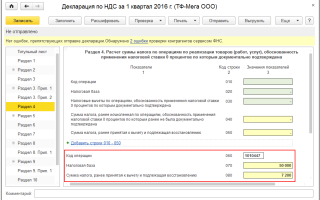

Распределение предъявленной суммы НДС по тем материалам, по которым в способе учета НДС указано значение Распределяется, производится документом Распределение НДС (раздел Учет, налоги, отчетность – гиперссылка Регламентные операции НДС на панели навигации). Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС и не облагаемой налогом (рис. 3). При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД.

Рис. 3. Распределение выручки для расчета пропорции раздельного учета

Источник: https://buh.ru/articles/documents/35547/

Как распределять НДС

Организация осуществляет операции как облагаемые НДС, так и освобождаемые от налогообложения. Как организовать распределение «входного» НДС? Какой показатель использовать для пропорции, определяющей сумму налога к вычету? Практическую ситуацию комментирует Александр Юрьевич Дементьев, генеральный директор ООО «Аудит-Эскорт».

Если видов деятельности несколько

Организация занимается строительством по договорам подряда для сторонних организаций, а также строительством жилых домов по договорам долевого участия в строительстве, то есть деятельностью, являющейся объектом обложения НДС, а также не облагаемой данным налогом.

Кроме того, имеется свой завод ЖБИ, цех металлоизделий, автотранспортный цех, результаты деятельности которых используются как при выполнении договоров подряда со сторонними организациями, так и для объектов долевого строительства, а также частично реализуются.

При получении материалов, услуг невозможно определить, для каких целей они будут использованы (для операций, подлежащих обложению налогом на добавленную стоимость или нет). В связи с этим «входной» НДС относится в Дебет 68 (Дебет 08 по объектам долевого строительства) по мере использования материалов, работ, услуг.

Учет средств дольщиков ведется на счете 86 «Целевое финансирование».

Согласно пункту 4 статьи 170 Налогового кодекса РФ, суммы налога по расходам, которые невозможно напрямую отнести к облагаемым или необлагаемым операциям, должны распределяться (счета 25, 26).

Какой показатель использовать для пропорции, определяющей сумму налога к вычету? Имеет ли право организация, согласно пропорции, распределять весь объем «входного» НДС? Каким образом в указанной ситуации снизить трудоемкость и налоговые риски?

Принципы распределения налога

Действительно, если организация ведет множество различных видов деятельности как облагаемых НДС, так и освобождаемых от уплаты данного налога, трудно бывает определиться с порядком учета в соответствии с требованиями Налогового кодекса РФ.

Организация учета НДС при таких условиях – сложный процесс, учитывающий все нюансы деятельности организации. Это индивидуальная работа для конкретной организации, результаты которой закрепляются в учетной политике. И главное в этой работе – понять принципы распределения НДС.

Тогда выбрать способы достижения цели значительно проще.

Определяем операции, связанные с реализацией

Первое, что нужно сделать в этом случае, – определить все виды деятельности, осуществляемые организацией, разделив их на операции, связанные с реализацией товаров (работ, услуг, имущественных прав) и не связанные с реализацией. Ведь распределение «входного» НДС в соответствии с пунктом 4 статьи 170 Налогового кодекса РФ необходимо только относительно операций, связанных с реализацией.

А если, например, суммы «входного» налога связаны с осуществлением капитального строительства, в том числе долевого строительства, то попадать в распределяемые, согласно налоговому законодательству, эти суммы не должны. У них свое распределение: между строящимися нежилыми и жилыми помещениями, последующая реализация которых либо облагается НДС, либо нет.

Таким образом, прежде всего разделяем потоки «входного» НДС на налог, относящийся к деятельности, связанной с реализацией товаров (работ, услуг, имущественных прав) и не связанной с ней.

Рассчитываем пропорцию только по операциям реализации

Суммы налога из первого потока желательно по прямому признаку относить к облагаемым (принимаемым к вычету) и необлагаемым (не принимаемым к вычету) операциям по реализации.

Если в первом потоке не удается отнести суммы налога на облагаемые и необлагаемые операции по реализации по прямому признаку, то в отношении этих сумм в каждом налоговом периоде необходимо определять пропорцию в соответствии с абзацем 5 пункта 4 статьи 170 Налогового кодекса РФ.

Как правило, это касается налога, относящегося к расходам, списываемым в дебет счетов 25, 26, то есть к общим расходам, связанным с реализацией. Если часть их относится к капитальному строительству, то и сумму налога, приходящуюся на такие общие расходы, нужно включить во второй поток.

Распределять пропорционально между облагаемыми и необлагаемыми операциями всю сумму входящего первого потока, не применяя возможность отнесения сумм налога по прямому признаку, нецелесообразно, поскольку значителен риск ошибки. Если ошибка будет в пользу бюджета, это невыгодно организации, в противном случае вероятен спор с налоговиками.

Конечно, раздельный учет облагаемых и необлагаемых операций в этой ситуации должен быть максимально показательным и исключающим неверное толкование правоты отнесения налога по прямому признаку.

НДС по капстроительству

Суммы налога, относящегося ко второму потоку, целесообразно держать на счете 19 до момента окончания строительства. Только тогда можно будет определить, какую сумму НДС организация вправе включить:

- в стоимость жилых помещений, остающихся у нее;

- за счет полученных инвестиционных (долевых) средств по жилым и нежилым помещениям, передаваемым дольщикам (инвесторам);

- в состав вычета по нежилым помещениям, подлежащим продаже по договорам купли-продажи, и по нежилым помещениям, зачисляемым в состав основных средств.

Важно запомнить

- Суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции, принимаются к вычету либо учитываются в их стоимости в пропорции. Она определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период (п. 4 ст. 170 Налогового кодекса РФ).

- Раздельный учет облагаемых и освобождаемых от НДС операций обязателен.

- Распределение «входного» НДС необходимо по операциям реализации.

- НДС по операциям капстроительства учитывается на счете 19 отдельно.

Узнайте больше об Alinga Consulting Group

Есть вопросы?

| Источник: www.stroychet.ru |

Источник: http://www.acg.ru/kak_raspredeljat_nds

Как распределять входной НДС в учетной политике предприятия

В ряде случаев возникает потребность разделять НДС, предъявляемый поставщиками и продавцами. Грамотно организованный раздельный учет позволяет верно исчислить итоговую налоговую нагрузку по добавленному налогу по результатам периодов.

Суть распределения входного налога заключается в отдельном учете облагаемых и необлагаемых операций. НДС, выделенный по облагаемым операциям, подлежит возмещению, по необлагаемым операциям – включению в стоимость реализаций.

Рассмотрим в статье, как происходит распределение входного НДС на предприятии.

Когда необходимо разделять входной НДС

Необходимость по распределению входящего добавленного налога возникает у тех лиц, которые одновременно производят операции, сопровождающиеся начислением налога и освобожденные от данного бремени.

Если компания не осуществляет операции, освобожденные от НДС, то распределять входящий налог не требуется. Независимо от ставки, используемой в операции, входной налог направляется к уменьшению НДС к уплате.

Читайте также статью: → «Как учитывать входной НДС при УСН. Примеры».

Раздельный учет необходим, если компания считает НДС по одной из существующих ставок и вместе с этим, совершает приведенные ниже операции:

- Освобожденные от добавленной нагрузки по 149 ст. НК РФ;

- Облагаемые налогом при ЕНВД;

- Реализуемые на территории, отличной от территории РФ;

- Продажа на экспорт.

Если совершается по крайней мере одна из четырех указанных операций, то организация должна обеспечить распределение входного налога, то есть выделение его части, приходящейся на налогооблагаемые и освобожденные операции. Если организация не обеспечит раздельный учет на должном уровне, то входящий налог по тем ценностям, услугам, работам, которые одновременно используются во всех совершаемых операциях, невозможно будет возместить.

Для исчисления доли входящего НДС, направляемого к вычету, требуется воспользоваться следующей формулой:

- НДС к вычету = НДС за период * (стоимость налогооблагаемых реализаций в этом периоде / стоимость общая всех реализаций в этом периоде).

Для вычисления доли входящего НДС, подлежащего учету в цене ТМЦ, услуг, работ, нужно воспользоваться такой формулой:

- НДС к включению в себестоимость = Общая сумма НДС за период * (стоимость необлагаемых реализаций за период / общая стоимость всех реализаций за этот период).

Пример расчета НДС к возмещению и учету в себестоимости

За III кв. отгружено:

- Товары, не облагаемые НДС – 120 500 руб.;

- Товары, облагаемые НДС — 248 500 руб.

- Общая стоимость отгруженных ТМЦ за IIIкв. = 369000 руб.

- Входной НДС за III кв. = 174 300 руб.

- НДС к вычету = 174 300 * (248 500 / 369 000) = 117 381 руб.

- НДС для включения в себестоимость = 174 300 * (120 500 / 369 000) = 56 919 руб.

Когда не нужен раздельный учет

Распределение входящего НДС не требуется, если компания получает не облагаемые добавленным налогом доходы, не относящиеся к реализационным операциям. Сюда можно включить:

- %-ты по ценным бумагам,

- Поступившие неустойки от должников;

- Полученные дивиденды и пр.

Еще одним исключением является правило 5-ти %-тов, согласно которому, можно не разделять входящий налог, если доля необлагаемых расходов в общей величине расходов меньше 5-ти процентов. При этом возникает необходимость вести раздельный учет расходных показателей в течение квартала.

Распределение НДС при экспорте

Экспортер каждую совершаемую экспортную операцию должен учитывать обособленно. При этом при экспорте определенной группы ТМЦ, необходим учет НДС раздельным образом по приобретенным ценностям, услугам, работам. Связано это с особым порядком возмещения налога по операциям, совершаемым на внешнем рынке. Читайте также статью: → «НДС при экспорте в Казахстан в 2018».

Экспортные операции облагаются по 0-й ставке, однако право на вычет входного налога сохраняется, при этом данное право возникает в момент определения базы по данному налогу. В отношении экспорта этот момент наступает в последнее число того квартала, в котором собран комплект документации, подтверждающей право на ставку НДС 0%.

То есть особый порядок в данном случае определен разными сроками направления налога к вычету. По операциям, совершаемым на внутреннем рынке, это момент поступления счета-фактуры, на внешнем рынке – момент сбора документов. По указанной причине нужно входной налог распределять между внутренними и экспортными операциями, выделяя долю налога, приходящуюся на экспорт.

Указанный выше особый порядок предусмотрен не для всех экспортных операций, а только в случае реализации сырьевых товаров из п.10 ст.165, для экспорта ценностей, услуг, работ из пп.1.1 п.1 ст.164 действует обычный порядок направления к вычету – по факту получения с/ф от поставщика.

Как будет организован раздельный учет, решает экспортер самостоятельно, налоговое законодательство подсказок не дает. Главное требование, чтобы полученные результаты были достоверны. Ориентироваться при этом можно на стоимостные или количественные показатели отгружаемых ценностей на экспорт в суммарной стоимости реализаций.

Раздельный учет НДС по поступившим ОС

Компания, приобретающая внеоборотные фонды для эксплуатации в облагаемых и необлагаемых операциях, должны разделять входной НДС по оприходованному объекту.

Если заранее известно, в какой пропорции будет использовано основное средство в различных операциях, то разделение НДС нужно произвести с учетом данной пропорции.

Что делать, если не известно, как именно будет использоваться объект ОС в сферах деятельности?

В подобной ситуации нужно исходить из стоимости отгруженных налогооблагаемых ценностей, услуг, работ в месяце приходования основного средства в общей стоимости реализаций за данный месяц. Такой упрощенный порядок можно применять, если ОС поступило в 1 или 2 месяце квартала. Читайте также статью: → «Пояснения по декларации НДС в налоговую в 2018. Образец».

Пример распределения НДС по ОС

Компания в октябре 2016г. поставила на приход здание для складских нужд стоимостью 4 720 000 руб. (НДС входит в эту сумму и составляет 720 000). Данное здание используется для ведения деятельности на ОСН, облагаемой НДС, и ЕНВД, при котором действует освобождение.

Продажи в IV кв.:

| Месяц | Реализация с НДС | Суммарная стоимость реализаций |

| Октябрь | 750000 | 1250000 |

| Ноябрь | 1100000 | 1780000 |

| Декабрь | 800000 | 1150000 |

Так как здание принято к учету в 1-м месяце 4-го квартала, то можно для определения пропорции использовать стоимостные показатели этого месяца.

НДС к вычету = 720000 * (750000 / 1250000) = 432000 руб.

Оставшиеся 288000 руб. будут включены в стоимость отгружаемых товаров.

Распределение НДС у сельхоз предприятий

Сельхозкомпания может столкнуться с раздельным учетом, если одновременно совершает облагаемые и необлагаемые операции, при этом нужно учитывать пп.20 п.3 ст.149 НК РФ.

К примеру, с/х предприятие продает свою продукцию (при этом доход от таких продаж не меньше 70% в общей стоимости выручки), а также выдает персоналу продукцию в счет зарплаты.

Продажа будет облагаться добавленным налогом, а выдача продукции работникам — нет.

Сельхозпредприятию нужно определить порядок раздельного учета, прописать его в учетной политике. Как правило, на 19 счете заводится несколько субсчетов:

- на одном будет выделяться НДС по облагаемым реализациям – его можно направить к вычету;

- на другом – по необлагаемым реализациям (его нужно включить в стоимость);

- на третьем – собираться налог, подлежащий распределению с учетом пропорций.

Как отразить распределение налога в учетной политике

Особенность в том, что закон четко не оговаривает принципы и правила, которые должны использоваться в построении раздельного учета. Конкретная методика избирается компанией самостоятельно. Правила, которыми будет руководствоваться организация при распределении входящего добавленного налога, отмечаются в отдельном пункте учетной политики.

Если в политику такой пункт не включить, но фактически распределять предъявляемый налог, то, как правило, в возмещении входного НДС налоговая не отказывает.

Однако при возникновении спорной ситуации именно налогоплательщику придется доказывать в суде, что раздельный учет действительно ведется, и налог распределяется правильно.

Гораздо проще это сделать, если используемый порядок разделения закреплен документально.

В учетной политике прописывается, по каким счетам и субсчетам будут распределяться суммы по поступлениям, одновременно задействованным в облагаемых и необлагаемых операциях, а также определяется сам порядок распределения показателей между указанными субсчетами. Как правило, для разделения входного НДС открываются отдельные субсчета на 19 счете.

Необходимо также определить особенности распределения стоимости основных фондов, задействованных в облагаемых и необлагаемых операциях. Также в политике следует закрепить формы бухгалтерских и налоговых регистров – сводных документов, показывающих в разрезе необходимые сведения.

В целом, политика должна быть построена таким образом, чтобы однозначно определять порядок распределения входных показателей с целью верного исчисления налоговых сумм и, прежде всего, величины НДС, подлежащей включению в расходы и возмещению.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/raspredelenie-vxodnogo-nds/

Раздельный учет НДС — что это такое и когда внедрять?

Раздельный учет НДС в обязательном порядке ведут предприятия, сочетающие операции, подлежащие налогообложению с льготами. Разделять «входной» налог между видами финансово-хозяйственной деятельности должны и организации, совмещающие ЕНВД с общей системой.

Раздельный учет: правила ведения и особенности

Методика применяется налогоплательщиком тогда, когда он в процессе своей деятельности совместно с операциями, облагающимися налогом, осуществляет действия, на которые вычеты не предусмотрены.

Принципы ведения отдельного учета по налогу на ДС.

| 1 | Один вид финансово-хозяйственной деятельности. | При приобретении услуг, продукции, которые полностью задействуются в процессе, облагаемом налогом, затруднений у налогоплательщиков с отражением их в бухгалтерском учете не появляется. Ведь исчисленный поставщиком налог покупатель принимает полностью к вычету на основании ст. 170 НК РФ п. 4 и ст. 172 п. 1. Если купленная продукция будет применяться в деятельности, по которой предусмотрен льготный режим налогообложения, то НДС полностью направляется на повышение их стоимости. |

| 2 | Отдельные виды хозяйственно-финансовой деятельности. | Когда купленные товары, ОС, нематериальные активы, услуги, имущественные права либо различные работы будут применяться как в льготном, так и в налогооблагаемом процессе, разделение ДНС при отдельном учете будет особенным. Тогда часть исчисленной поставщиком суммы налога может использоваться в качестве вычета, а вторая половина – направлена на повышение стоимости приобретенных товаров. Чтобы высчитать, какая часть НДС будет считаться вычетом, а какая отнесена на увеличение основной стоимости, потребуется рассчитать пропорцию (ст. 170 п.4 абз. 4)* |

*Налогоплательщик вносит отметку в книгу затрат о поступившем счете-фактуре только в той части, которая будет направлена на положенный вычет.

Когда требуется вести раздельный учет по налогу на ДС?

По операциям, подлежащим налогообложению необходимо внести НДС в казну государства (НК РФ с. 146). С другого вида деятельности, освобожденного от налога, НДС выделять не требуется (ст. 149). То есть нужно определить ту прибыль, на которую предусмотрена льгота. Но при этом, надо выделить «входной» НДС, приходящийся на операции подобного рода, который к вычету не принимается.

По деятельности, освобожденной от налогов, во «входной» обязательный НДС входит стоимость купленных товаров. При отсутствии ведения раздельного учета, во время проверки инспекторами ФНС будет восстановлен «входной» обязательный НДС по товарам, приобретенным для применения в необлагаемых и облагаемых операциях. А также и по общехозяйственным затратам.

То есть, образуется недоимка по налогу, на который сотрудники налоговой службы могут наложить штрафные санкции и начислить пени. Помимо этого восстановленные вычеты предприятие не сможет внести в затраты, учитываемые при определении налога на полученные доходы (НК РФ ст. 170 п.4 абзац 6).

Читайте также! Рассчитать декретный отпуск — правила расчетов

Когда отельный учет вести не требуется?

Соблюдать подобное правило не требуется тогда, когда за отчетный квартал величина затрат на покупку, производство или/и продажу продукции (имущественных прав, различных услуг, работ), освобожденных от налогообложения, не превышает 5-ти процентов общих затрат на покупку, производство или/и продажу работ (различных услуг, товаров и других имущественных прав). Тогда «входной» налог, предъявляемый официальными поставщиками в данном отчетном квартале, допустимо принять в качестве вычета (НК ст.170 п. 4 абзац 7).

Стоит взять на заметку! Порядок расчета общих затрат в целях налогообложения законодательством РФ не предусмотрено, поэтому предприятие может рассчитать совокупные затраты по сведениям бухгалтерского учета.

К примеру, учитывать все расходы (косвенные, прямые, общехозяйственные, общепроизводственные и другие), связанные с осуществлением деятельности, освобожденной от налога.

Определенных способов осуществления отдельного учета не предусмотрено (НК РФ гл. 21). Поэтому может использовать различный порядок, дающий возможность отделить льготные операции от основной деятельности, подлежащей налогообложению.

Освобожденные от НДС и облагаемые налогом операции следует вести на различных субсчетах, открытых с основным счетам бухгалтерского учета. Предпочтительный порядок исчисления налога, подлежащего к уплате, должен быть закреплен в учетной политике предприятия.

Если организация фактически применяет особую методику исчисления налога, но в учетной политике это не отражено, тогда есть возможность полностью оспорить возможный отказ уполномоченных органов на предоставление вычета в судебных инстанциях. В данном случае нужно представить необходимые доказательства, что подобное разграничение по НДС имеет место.

Стоит отметить! Но известны случаи и отрицательной судебной практики для плательщиков налогов, которым не удалось доказать, что раздельное исчисление ведется.

Правило «5-ти %»: особенности

При наличии как необлагаемой налогом на ДС экспортной деятельности, так и других облагаемых данным типом налога операций нужно осуществлять раздельное исчисление по НДС.

Основная цель при этом – разделение «входного» обязательного налога для принятия его к законному вычету.

Экспортерам также требуется вести отдельное исчисление налога на ДС по деятельности, по который предусмотрена льгота. Но имеют ли они право на использование 5-ти процентного порога при вычислении соотношения разделения расходов, как при продаже, так и при других операциях за пределами Российской Федерации? Чиновники, отвечают на это однозначно, что нет.

Простые примеры раздельного учета налога

Расчет всех показателей следует отразить в бухгалтерской справке. Как определить сумму налога к вычету по общим финансово-хозяйственным затратам.

Пример

Основная деятельность ООО «Стрела» – реализация товаров в розницу. Помимо этого, предприятие иногда продает продукцию «оптовикам». По реализации товаров в розницу компания уплачивает ЕНВД, по оптовым поставкам она использует основой режим налогообложения.

Расчет:

- Во втором квартале доходы от продажи продукции в розницу составили 12 000 000 рублей, оптом – 3 540 000 (в т.ч. налог – 540 000 рублей).

- Каждый месяц предприятие вносит арендную плату и платит за коммунальные услуги 177 000 рублей, плюс налог на ДС – 27 000 рублей.

- В конце июня главный бухгалтер определили долю полученной выручки от продажи продукции, подлежащей налогообложению: 3 000 000 рублей (12 000 000 плюс 3 000 000) * 100% = 20%.

- Исчисленная сумма налога на ДС и расходы, направленные на оплату обязательных коммунальных платежей, которая принимается к вычету каждый месяц, равна следующей величине: 27 тысяч рублей х 20% = 5 400 рублей.

Сумма основного платежа, который можно на законных основаниях отнести на затраты, составила: 27 тысяч рублей – 5 400 рублей = 21 600 рублей.

То есть данная сумма не подлежит налогообложению, поэтому предприятие согласно законодательству РФ не подлежит уплате.

Немного в заключении

Обязанность осуществления отдельного исчисления, предъявляемого всеми поставщиками НДС, появляется тогда, когда плательщик налогов производит и необлагаемую и облагаемую данным видом налога хозяйственно-финансовую деятельность. Принципы, условия осуществления подобного учета отражены в НК РФ ст. 170 п. 4.1 и 4.

Если компании покупает различные материалы, услуги либо товары, которые за тем будет применяться для обоих типов коммерческой деятельности, то, прежде всего, стоит рассчитать пропорцию, на основании которой будет распределяться «входной» НДС.

Но при этом часть налога будет использована в форме вычета при учете определенных операций, подлежащих налогообложению, а остальная часть – пойдет на повышение стоимости существующих активов, которые были задействованы при ведении деятельности, не облагаемых НДС.

Источник: http://vesbiz.ru/buxuchet/razdelnyj-uchet-nds.html