Ведение бухгалтерского учета при УСН

Ведение бухучета при УСН в 2016 году является обязательным для всех форм ведения деятельности. На специальном режиме выплаты налоговых обязательств возможно несколько методов и форм ведения отчетной документации. Они выбираются исходя из типа деятельности и оборота компании. О них расскажем в статье.

Для компаний, ведущих деятельность на УСН, бухгалтерский учет стал необходимым после того, как был принят соответствующий законопроект. Однако возможность вести учет в упрощенном варианте упразднена не была.

Это актуально для субъектов малого бизнеса, к которым в подавляющем большинстве относятся компании, работающие на «упрощенке».

Рекомендации по ведению бухгалтерского учета при упрощенной системе налогообложения были одобрены Министерством Финансов РФ.

Вести бухгалтерскую отчетность можно различными способами. Если не принимать во внимание масштаб предприятия, но учесть, что оно работает на специальном упрощенном режиме, то методы ведения бухучета будут следующими:

- Стандартный бухгалтерский учет с полным объемом отчетной документации подходит для тех компаний, что платят налоги по упрощенной системе, но по ходу деятельности имеют риск перехода на общий режим. Как правило, такие компании уже не относятся к малому бизнесу, так как масштабы их деятельности превысили характеристики небольшого предприятия. Полный объем бухучета в приоритете и для организаций на УСН, которые применяют бухгалтерские данные для экономического анализа бизнес-процессов и получения детальных параметров.

- Возможно осуществление полноценного бухгалтерского учета по всем правилам, но с небольшими упрощениями в отчетности. Допускается упразднение некоторых ПБУ, корректировка в текущем году допущенных ошибок в предыдущих периодах, изменение плана счетов, сокращение регистров бухучета. Такой способ подходит для малых предприятий, которые ведут разноплановую деятельность и нуждаются в отражении каждого нюанса для дальнейшего анализа, но в упрощенном виде.

- Сокращенное ведение бухучета ограничивается заполнением данных о фактах финансово-хозяйственной деятельности фирмы в специальной книге. Она содержит таблицу, в которой ведется двойная запись. Такой способ подходит для небольших компаний, чья деятельность однообразна и операций с движением средств немного. При этом используется ограниченное число бухгалтерских счетов.

- Малые предприятия могут вести книгу учета доходов и расходов в табличной форме, но при этом метод двойной записи не используется.

- Допускается ведение бухгалтерии на специальном упрощенном режиме выплаты налоговых обязательств кассовым методом.

Никаких методических рекомендаций по ведению бухгалтерии кассовым методом нет. Причиной этого может быть тот факт, что кассовый метод не дает полной и до конца достоверной информации о финансово-хозяйственной деятельности компании. Кассовый метод искажает не только действительное положение вещей на фирме, но и бухгалтерские отчетные документы.

Исходя из вышесказанного рекомендуется использовать метод начисления. Кассовый больше подходит для ведения учета для налоговых органов.

Например, именно таким образом происходит отражение операций и рассчитываются доходы и расходы для исчисления налоговой базы в КУДиР.

Ведение этого документа обязательно для ИП и ООО, ведущих бухучет на УСН в 2016 году законодательно. При отсутствии КУДиР компании грозит привлечение к административной ответственности.

Бухгалтерская документация ведется на основании законодательства о бухгалтерском учете и актуальных ПБУ. В налоговом учете используются правила Налогового Кодекса. В связи с этим различием данные по финансово-хозяйственной деятельности компании по отчетным документам для разных целей будут неодинаковы. Приблизить значения можно, используя одинаковые или похожие методы учета.

Отказаться от ведения бухучета на УСН не удастся. Законодательством РФ предусмотрена административная ответственность за отсутствие отчетной документации и некорректность предоставляемых сведений.

Наиболее частыми нарушениями являются: отсутствие первичной документации и регистров, а также регулярные ошибки в бухгалтерских регистрах. Ответственность за это предусмотрена ст. 120 НК РФ и ст. 15.

11 КоАП РФ.

Ведение бухучета ИП на УСН

Индивидуальные предприниматели законодательно не обременены обязанностью ведения бухгалтерского учета (ФЗ №402-ФЗ от 06.12.11 г.). Для них необходимо вести только документацию для целей налогообложения. На основании налогового учета происходит заполнение декларации для подачи в территориальное отделение ФНС.

Если ИП самостоятельно изъявляет желание вести бухгалтерскую документацию, то он вправе использовать любой из вышеперечисленных способов. При этом не исключается возможность отражения данных финансово-хозяйственной деятельности по какому-либо собственному методу.

Бухучет ООО на УСН в 2016 году: учетная политика и план счетов

Выбор метода и способа осуществления бухгалтерского учета, а также особенности отражения данных по финансово-хозяйственной деятельности компании закрепляются в распорядительных документах по учетной политике. При упрощенной системе выплаты налоговых обязательств учетная политика должна вестись также серьезно и подробно, как и на общем режиме.

В содержании распорядительного документа об учетной политике должны быть отражены данные о:

- формах и типах регистров, используемых в бухучете;

- выборе бухгалтерских счетов, которые применяет компания в ходе ведения документации (как правило, составляется рабочий план счетов);

- принятых и используемых видах первичных и учетных документов;

- формах и типах бухгалтерской отчетности на фирме;

- методах хранения первичных документов;

- правилах и рекомендациях касательно документооборота в компании;

- перечне применяемых ПБУ;

- разграничении основных средств компании и имуществом, признаваемым малоценным;

- наличии резервов в компании или отказе от их создания;

- применении учета убыточной деятельности за прошедшие периоды или невозможности ведения такого учета.

К распорядительному документу об учетной политике потребуется приложить формы упрощенных регистров бухучета и плана счетов. Если выбран полноценный способ ведения учета, как на общем режиме, регистры будут похожи по форме на оборотно-сальдовую ведомость.

Однако компании на УСН могут объединить данные по сходным счетам (например, счета расчетов с контрагентами 60, 62, 71, 75, 76 и 79 могут быть объединены на счете 76). Тогда в качестве дополнения используются сводные шахматные ведомости.

Информация об объединении счетов должна быть включена в учетную политику компании.

Ведение бухгалтерского учета на УСН «доходы минус расходы»

Учетная политика компаний, которые ведут деятельность на УСН 15% (доходы минус расходы), имеет некоторые особенности. Распорядительный приказ должен содержать нюансы экономико-хозяйственной деятельности фирмы. Особенно часто возникают вопросы касательно расходной части. Эти нюансы тщательно проверяются налоговой инспекцией. Следует предусмотреть:

- методы определения стоимости основных средств компании;

- процесс списания нематериальных активов и основных средств;

- порядок определения и списания стоимости товарно-материальных ценностей;

- алгоритм учета убытков прошлых периодов;

- учет транспортных расходов;

- алгоритм списания и учета НДС;

- алгоритм учета расходов и издержек;

- способы учета минимального налогового платежа, подлежащего выплате при убытке.

Как вести бухучет ООО на УСН 6%

В первую очередь, стоит учесть, что таким организациям также потребуется уделить внимание вопросу хранения первичной документации. Это необходимо предусмотреть на случай перехода на общий режим. Бухгалтерский учет в компании следует организовать так, чтобы при переходе на УСН 15% или ОСНО была возможность восстановления учетных данных с минимальными затратами времени.

Ведение бухгалтерской документации для компаний, осуществляющих деятельность на УСН по объекту «доходы», происходит в обязательном порядке. При этом не имеет значения, что для расчета налогового платежа фирме нужно учитывать только доходы и суммы, уменьшающие размер выплаты в ФНС.

Основное отличие бухгалтерской учетной политики компаний на УСН «доходы минус расходы» и «доходы» в том, что последним не обязательно включать в учетную политику данные об алгоритме уменьшения налоговой базы.

Бухгалтерский учет в ТСН (ТСЖ) на «упрощенке»

ТСН (ТСЖ) не требуется вести бухгалтерский учет в полном составе. Достаточно иметь бухгалтерский баланс, отчет об использовании денежных средств по целевому назначению и отчет о финансовых результатах.

Так как такая организация является некоммерческой, ей не обязательно предоставлять отчеты о движении средств, изменении капитала, а также приложения к бухгалтерскому балансу, если подобные данные отсутствуют.

В отчете об использовании финансов по целевому назначению ТСН (ТСЖ) должно указать информацию:

- о размере средств, полученных в форме членских, добровольных или вступительных взносов;

- об объеме средств, поступивших за отчетный период;

- о количестве средств, израсходованных за отчетный период;

- об итоговом остатке денежных средств.

В некоторых случаях может потребоваться подробная пояснительная записка к расходам за отчетный период. Например, если расходная часть превысит целевые средства. В этом случае разницу следует указать в графе «Остаток» в круглых скобках, а в балансе – в графе «Прочие оборотные активы».

Источник: https://okbuh.ru/usn/vedenie-buhgalterskogo-ucheta

Научный журнал Успехи современного естествознания ISSN 1681-7494 «Перечень» ВАК ИФ РИНЦ = 0,560

1Сафронова Г.П. 1 Костина З.А. 11 Камышинский технологический институт филиал ФГБОУ ВПО «Волгоградский государственный технический университет»Данная статья рассматривает вопросы существования обязанности и особенностей ведения бухгалтерского и налогового учета организацией в случае применения специальных налоговых режимов.

Описаны требования бухгалтерского и налогового законодательства в отношении обязанности по ведению учета. Определены субъекты и условия, при которых отсутствует обязанность по ведению бухгалтерского учета. Установлены варианты ведения бухгалтерского и налогового учета в организации при применении специальных режимов налогообложения.

Выделены особенности, ведения бухгалтерского и налогового учета в организации при применении специальных налоговых режимов. Авторы обобщают положения законодательных и нормативных актов и наглядно представляют возможные способы ведения бухгалтерского и налогового учета организациями, применяющими специальные режимы налогообложения.

федеральный закон о бухгалтерском учетеспециальные режимы налогообложения1. Налоговый кодекс Российской Федерации части 1 и 2 от 31 июля 1998 г. № 146-ФЗ и от 5 августа 2000 г. № 117-ФЗ (в редакции изменений Федеральным законом от 2 декабря 2013 г. N 334-ФЗ) [Электронный ресурс] // СПС ГАРАНТ – 2014. Режим доступа: www.garant.ru.2. Федеральный закон от 6 декабря 2011 г.

№ 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // СПС ГАРАНТ – 2014. Режим доступа: www.garant.ru.3. Приказ Минфина РФ от 6 мая 1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (с посл. изменениями) [Электронный ресурс] // СПС ГАРАНТ – 2014. Режим доступа: www.garant.ru.4. Приказ Минфина РФ от 19 ноября 2002 г.

N 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (с изменениями и дополнениями) [Электронный ресурс] // СПС ГАРАНТ – 2014. Режим доступа: www.garant.ru.5. Приказ Минфина РФ от 10 декабря 2002 г.

N 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02» (с изменениями и дополнениями) [Электронный ресурс] // СПС ГАРАНТ – 2014. Режим доступа: www.garant.ru.6. Приказ Минфина РФ от 24 октября 2008 г.

N 116н «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)» (с изменениями и дополнениями) [Электронный ресурс] // СПС ГАРАНТ – 2014. Режим доступа: www.garant.ru.7. Приказ Минфина РФ от 6 октября 2008 г.

N 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» (с изменениями и дополнениями) [Электронный ресурс] // СПС ГАРАНТ – 2014. Режим доступа: www.garant.ru.

Целью данной работы является исследование положений законодательных и нормативных документов в отношении прав и обязанностей организации по ведению бухгалтерского и налогового учета при применении специальных налоговых режимов в современных условиях хозяйствования. Объектом исследования выступает система нормативного регулирования бухгалтерского и налогового учета на предмет установления обязанности по ведению учета организациями, применяющими специальные режимы налогообложения. Актуальность цели исследования обусловлена новациями бухгалтерского и налогового законодательства, требующие глубокого их анализа для целей однозначного понимания содержания установленных норм.

Задачи исследования нами были сформулированы в виде следующих вопросов: 1) существует ли обязанность по ведению бухгалтерского и налогового учета у организации, применяющей специальный режим налогообложения? и 2) если обязанность по ведению бухгалтерского и налогового учета у организации, применяющей специальный налоговый режим, существует, то имеются ли особенности по его ведению?

Для решения поставленных задач использовались такие общенаучные методы исследования как анализ и синтез, абстрагирование, индукция и дедукция.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402) является главным определяющим документом законодательного уровня, регулирующим ведение бухгалтерского учета хозяйствующими субъектами.

Обязанность ведения бухгалтерского учета закреплена в статье 6 Федерального закона № 402, согласно п.1 и п.3 которой, экономический субъект обязан вести бухгалтерский учет непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации [2].

Однако в пункте 2 статьи 6 Федерального закона № 402 указано на возможность неведения бухгалтерского учета.

Так бухгалтерский учет могут не вести: 1) индивидуальный предприниматель, лицо, занимающееся частной практикой, – в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности; 2) находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, – в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

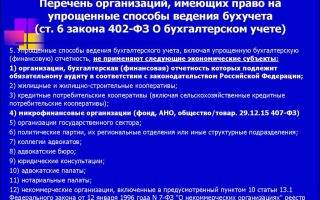

Кроме того, Федеральным законом № 402 отдельным экономическим субъектам предоставлено право применять упрощенные способы ведения бухгалтерского учета. Так в соответствии с п.4 ст. 6 Федерального закона № 402 вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, следующие экономические субъекты:

1) субъекты малого предпринимательства;

2) некоммерческие организации, за исключением некоммерческих организаций, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили три миллиона рублей, коллегий адвокатов, адвокатских бюро, юридических консультаций, адвокатских палат, нотариальных палат, жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов, сельскохозяйственных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, организаций государственного сектора, государственных корпораций, государственных компаний, политических партий, их региональных отделений или иных структурных подразделений, саморегулируемых организаций, некоммерческих организаций, включенных в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года № 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента;

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ «Об инновационном центре «Сколково» [2].

Соответственно, организации в условиях применения специальных налоговых режимов в виде ЕСХН и системы налогообложения при выполнении соглашений о разделе продукции либо обязаны вести бухгалтерский учет в общем порядке, либо вправе применять упрощенные способы ведения бухгалтерского учета, если будут являться субъектами малого предпринимательства. Организации, применяющие УСН и систему ЕНВД, являясь априори субъектами малого предпринимательства, вправе применять упрощенные способы ведения бухгалтерского учета.

Упрощенные способы ведения бухгалтерского учета – это способы бухгалтерского учета, установленные нормативно-правовыми актами по бухгалтерскому учету специально для субъектов малого предпринимательства.

Так в статье 7 Федерального закона № 402 раскрыты вопросы организации бухгалтерского учета. При этом в общем случае ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета.

Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера.

В то же время руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя (п. 3 ст.7 ФЗ № 402).

В общем случае выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены [3, п.12 ПБУ 9/99].

Однако субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в подпунктах «а», «б», «в» и «д» пункта 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [3, абз.4 п.12].

Соответственно, согласно абз.2 п.

18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, если организацией – субъектом малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы по займам в общем случае, согласно абз.1 п. 7 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива, если иное не установлено настоящим пунктом [7].

Однако, субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать все расходы по займам прочими расходами на основании абз.4 п.7 ПБУ 15/2008.

В общем случае согласно п.18 Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02) первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и ПБУ 19/02.

Для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном ПБУ 19/02 порядке, и финансовые вложения, по которым их текущая рыночная стоимость не определяется [5, п.

19].

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально [5, п.20].

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости [5, п. 21].

Однако, субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе осуществлять последующую оценку всех финансовых вложений в порядке, установленном ПБУ 19/02 для финансовых вложений, по которым их текущая рыночная стоимость не определяется, т.е. по первоначальной стоимости [5, абз.2 п.19].

Кроме того, согласно п. 2.1 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), указанное Положение может не применяться субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг [6].

Также согласно п.2 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), указанное положение может не применяться субъектами малого предпринимательства [4].

Из вышесказанного вытекает, что организации, применяющие специальные режимы налогообложения, обязаны вести бухгалтерский учет в общеустановленном порядке, однако если организация является субъектом малого предпринимательства, она вправе применять упрощенные способы ведения бухгалтерского учета.

Это следующие способы ведения бухгалтерского учета: возможность ведения бухгалтерского учета руководителем организации; кассовый метод учета доходов и расходов; признание доходов и расходов по договорам строительного подряда в порядке, предусмотренном ПБУ 9/99 и ПБУ 10/99 вместо ПБУ 2/2008; признание всех расходов по займам в составе прочих расходов; отражение налога на прибыль в сумме фактически начисленной по данным налоговой декларации (неприменение ПБУ 18/02); последующая оценка всех финансовых вложений по правилам, установленным для финансовых вложений, по которым текущая рыночная стоимость не определяется.

Кроме того, исследования показали, что ведение налогового учета в организациях, применяющих специальные режимы налогообложения, обязательно во всех случаях в целях определения налоговой базы по соответствующим налогам, а также для контроля, где это необходимо, за установленными ограничениями по величине доходов организации, стоимости отдельных видов имущества и т.д. При этом для целей налогообложения могут использоваться как данные системы бухгалтерского учета, так и показатели, сформированные в специальных регистрах налогового учета.

Библиографическая ссылка

Сафронова Г.П., Костина З.А. ОБЯЗАННОСТИ И ПРАВА ОРГАНИЗАЦИИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ПРИ ПРИМЕНЕНИИ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ // Успехи современного естествознания. – 2014. – № 11-1. – С. 76-79;

URL: http://natural-sciences.ru/ru/article/view?id=34319 (дата обращения: 12.09.2018).

Источник: https://natural-sciences.ru/ru/article/view?id=34319

Как упростить ведение учета на УСН?

На сегодняшний день все большее число компаний и индивидуальных предпринимателей применяют упрощенную систему налогообложения. УСН является одним из видов спецрежимов, когда законодательством разрешено использовать упрощенный бухучет.

Особенности ведения бухгалтерского учета на УСН

Согласно Федерального закона № 402-ФЗ от 6 декабря 2011г.

(с актуальными дополнениями и изменениями), порядок ведения бухгалтерского учета всеми субъектами хозяйственного права имеет непрерывный характер – совершаемые операции должны отражаться в бухучете с момента госрегистрации и до даты официальной ликвидации организации или ИП. При этом ликвидироваться субъект коммерческой деятельности может путем добровольного или принудительного закрытия, в обоих случаях деятельность по выбранному ОКВЭД прекращается.

Бухгалтерский учет при УСН имеет ряд отличий от общей системы налогообложения (некоторые компании на ОСНО также могут применять упрощенный порядок бухучета – речь идет о субъектах малого предпринимательства):

- общие правила бухучета предполагают отражение всех хозяйственных операций методом двойной записи по синтетическим счетам, которые прописываются в Учетной политике организации. На основании ст. 21 ФЗ №402-ФЗ компания может самостоятельно устанавливать план применяемых счетов и корректировать положения своей учетной политики. Несмотря на данный Законом простор корректировки бухгалтерских стандартов учета, существуют определенные ограничения для своевольной трактовки общепринятых норм. Пункт 4 ст6 вышеупомянутого закона гласит о том, что некоторым категориям предприятий разрешено использование простой записи в учете, в первую очередь это имеет отношения ко всем организациям на упрощенной системе налогообложения;

- состав бухгалтерской отчетности. Все организации, которые находятся на ОСН, обязаны предоставлять в налоговые органы полный перечень отчетов. Но субъектам малого предпринимательства, некоммерческим партнерствам и участникам инновационного проекта «Сколково» федеральным законодательством разрешено составление и сдача упрощенных форм бухгалтерской (финансовой) отчетности.

Важно: отдельным видам экономических субъектов использовать упрощенную систему учета нельзя, перечень можно посмотреть в п.5 ст. 6 Закона №402-ФЗ.

Конкретные положения упрощенного бухучета

Упрощенные способы ведения бухгалтерского учета компаний-упрощенцев заключаются в следующем:

- сокращение количества используемых синтетических счетов (в частности – объединение всех затрат на 20-м счете «Основное производство»);

- использование упрощенной системы регистров бухучета;

- применение кассового метода определения доходной и расходной части учета.

Стоит заметить, что использование кассового метода является обязанностью предприятий на УСН, об этом говорит статья 346.17 Налогового кодекса РФ.

Применение этого положения имеет ряд ограничений, одним из которых является среднеквартальная выручка компании от реализации продукции или оказания услуг.

Превышение законом определенного предела этой суммы является сигналом для применения общей системы налогообложения и соблюдения всех требований к учету по общеустановленным нормативам и стандартам.

Использование сокращенного рабочего Плана счетов

Бухучет при УСН предполагает использование меньшего числа синтетических счетов, на которых отражаются все хозяйственные операции. Говоря более конкретно, речь идет о следующих вариантах упрощения работы бухгалтера:

- производственные запасы – на 10-м счете «Материалы»;

- затраты на производство и реализацию продукции – сч. 20 «Основное производство» (объединение расходов с 20, 26, 29, 44 и других «затратных» счетов);

- готовая продукция – на 41-м счете «Товары»;

- дебиторская и кредиторская задолженность – сч. 76 «Расчеты с дебиторами и кредиторами» (вместо отнесения издержек на 62,71,73,75,79 счета бухгалтерского учета по общим основаниям);

- Денежные средства — сч. 50, 51, 52, 55, 58 (счета 57, 59 — можно не использовать);

- учет собственного капитала – 80-й сч. «Уставный капитал»;

- финансовые результаты отражаются на счете 99 «Прибыли и убытки» (исключение из Плана счетов 90 и 91 счетов).

Важно: бухгалтер, использующий упрощенный перечень синтетических счетов, обязан закрепить этот перечень в Приложении к Учетной политике своей кампании.

Выбор формы бухучета

Объем совершаемых компанией хозяйственных операций и специфика деятельности являются определяющими факторами при выборе формы ведения бухучета. Бухгалтер может не использовать регистры для учета имущества, данный порядок называют простой формой.

Бухгалтер регистрирует все операции в специальной Книге, которая и выступает единственным регистром для синтетического и аналитического учета.

Такой порядок целесообразно использовать компаниям на УСН, число хозяйственных операций в месяц у которых не превышает 3 десятков.

Использование бухгалтерских регистров необходимо для отдельного учета затрат на производство продукции.

Состав бухгалтерской отчетности

Ключевой особенностью бухучета при УСН является сокращенный объем финансовой отчетности по итогам работы компании за год.

Помимо первой формы (Баланса), субъекты малого предпринимательства и некоммерческие предприятия составляют отчет о финансовых результатах, о движении денежных средств и изменениях капитала.

Для некоммерческих партнерств и объединений отчет о капитале заменен на отчет об использовании целевых средств.

Стоит заметить, что кассовый метод при УСН намного упрощает труд бухгалтера, но сформированная на основе полученных цифр отчетность лишена объективности и максимальной достоверности. Но для небольших компаний со скромным денежным оборотом этот фактор не является критичным – общее финансовое положение хозяйствующего субъекта видно и так невооруженным глазом.

Источник: http://nebopro.ru/kak-uprostit-vedenie-ucheta-na-usn/

Упрощенные способы ведения бухгалтерского учета

Все юридические лица на территории РФ (кроме подразделений иностранных организаций) обязаны вести бухгалтерский учет. Но требования к его организации могут отличаться, в зависимости от масштаба бизнеса. Рассмотрим упрощенные способы ведения бухгалтерского учета и условия их применения.

Какие предприятия имеют право применять упрощенный бухучет

В соответствии со ст. 6 закона № 402-ФЗ упрощенные способы ведения бухгалтерского учета вправе применять:

- Малые предприятия.

- Некоммерческие организации (кроме иностранных агентов).

- Участники проекта «Сколково».

Однако нужно иметь в виду, что есть есть ряд условий, при которых переход на упрощенный бухгалтерский учет невозможен, даже если формально предприятие относится к «льготному» списку. Речь идет о следующих видах юридических лиц:

- Организации, подлежащие обязательному аудиту.

- Жилищные и кредитные кооперативы.

- Микрофинансовые организации.

- Государственные предприятия

- Адвокатские бюро и нотариальные палаты.

Упрощенная система ведения бухгалтерского учета — разновидности

Упрощенное ведение бухгалтерского учета для малых предприятий должно соответствовать принципу рациональности.

Принятая на предприятии упрощенная форма бухгалтерского учета должна минимизировать нагрузку на специалистов бухгалтерии (особенно учитывая то, что чаще всего для таких фирм речь идет об одном специалисте). Но, с другой стороны, в любом случае должно быть обеспечено адекватное раскрытие информации о хозяйственной деятельности предприятия и возможность составления достоверной отчетности.

Для предприятий с небольшим количеством операций (до 30 в месяц) Минфин рекомендует применять упрощенную систему бухгалтерского учета без использования двойной записи. В этом случае все операции заносятся в комбинированный регистр – Книгу учета фактов хозяйственной деятельности. Отдельно ведется только учет заработной платы по ведомости.

В 2012 г. Минфином были внесены изменения в ПБУ 1/2008 «Учетная политика организации». В п. 6.1 измененного ПБУ уточняется, какие именно предприятия могут не применять двойную запись. Речь идет о некоммерческих организациях и микропредприятиях. К последним по состоянию на начало 2018 г. относятся организации с годовой выручкой до 120 млн руб. и численностью до 15 чел.

Малые предприятия с более существенными масштабами бизнеса должны использовать двойную запись, но имеют право частично упростить учет.

- Учитывать однородные операции «укрупнено» на одном счете:

- Все затраты, относимые на себестоимость – на счете 20 (без использования счетов 23, 25, 26, 28, 29).

- Все операции по безналичному движению денежных средств – на счете 51 (не используя счета 52, 55, 57).

- Расчеты со всеми дебиторами и кредиторами – на счете 76 (без участия счетов 60, 62, 71, 73, 75, 79).

- Финансовый результат – на счете 99 (без использования счетов 90, 91).

- Использовать упрощенные формы регистров бухгалтерского учета.

- Полностью включать коммерческие и управленческие расходы в затраты на производство и реализацию текущего года.

- Не начислять резервы по отпускам.

- Не переоценивать основные средства и нематериальные активы.

- Не исчислять разницы по налогу на прибыль в соответствии с ПБУ 18/02).

Все положения, связанные с упрощением бухучета должны быть отражены в учетной политике организации.

Также для таких предприятий упрощаются и требования к подготовке отчетности.

- Информация по статьям может приводится укрупнено (например – «Запасы» в целом, без разделения на готовую продукцию, товары и т.д.).

- Отдельные формы могут не составляться (например, отчет об изменениях капитала). При этом баланс и отчет о финансовых результатах предоставляются в обязательном порядке.

Вывод

Упрощенное ведение бухгалтерского учета предусмотрено, главным образом, для предприятий с небольшими масштабами деятельности или некоммерческой направленности. В зависимости от оборотов компании, оно может включать в себя или полный отказ от двойной записи, или сокращение количества используемых счетов и упрощение отдельных операций.

Источник: https://spmag.ru/articles/uproshchennye-sposoby-vedeniya-buhgalterskogo-ucheta