К2 ЕНВД — коэффициент, таблица, расчет, для ИП, значение на 2018 год

Зная значение К2 для ЕНВД на 2018 год, компания сможет рассчитать вмененный налог, подлежащий уплате.

Но что это такое, и какова цель такого показателя, а также кем устанавливается – это нужно уяснить плательщикам налога, которые ведут налогооблагаемую ЕНВД деятельность.

Основные понятия ↑

Обратимся к нормативной документации, где дано определение К2, а также установлены правила его использования при расчетах.

Что это такое?

К2 – корректирующий коэффициент базовой доходности. Используется для корректировки различных факторов, что влияют на показатели базовой доходности от определенной деятельности.

Такое значение учитывают при расчете сумм налога ЕНВД. К примеру, влияющими факторами может быть:

- сезон;

- режим проведения работ;

- ассортимент продукции;

- особенности мест осуществления деятельности предпринимателя;

- площади информационных полей электронного табло;

- площадь информационных полей рекламной продукции, используемой снаружи зданий;

- количество транспортных средств;

- величина прибыли и т. д.

В отличие от коэффициента-дефлятора, корректировочный коэффициент является региональным значением. То есть, он устанавливается местными властями муниципального и федерального уровня.

Какова его роль

Корректировочный коэффициент нужен для того, чтобы создать более благоприятные условия для осуществления предпринимательской деятельности в определенном регионе РФ.

Показатели К2 могут отличаться в отношении каждого вида деятельности и его размер зависит от нескольких факторов.

К2 может уменьшать налоговую базу или оставлять ее без особых изменений. Без такого значения нельзя проводить расчетов суммы ЕНВД, что подлежит уплате.

Законные основания

Размер коэффициента не может выходить за рамки, прописанные ст. 346.29:

| Нижние рамки | 0,005 |

| Верхние | 1 |

При заполнении разделов декларации К2 отражают в графе 090 (2-го раздела). Показатель утверждается на неопределенный срок.

Хотя за местными органами самоуправления остается право корректировать коэффициент, что вступит в силу с начала года.

Чтобы новые показатели коэффициента применялись с начала нового календарного года, законодательный акт публикуется властями не позже 1.12. текущего года.

В том случае, когда установленное значение ухудшает положения плательщиков вмененного налога или оно опубликовано позже 1 декабря, тогда решение вступит в силу спустя год.

К примеру, при публикации документа 17 декабря 2018 года К2 вступит в силу с 1 января 2018 года.

К2 для ЕНВД в 2018 году ↑

Разберемся, как узнать действующие значения в регионе, где ведется деятельность, и какие формулы использовать при расчетах корректирующего коэффициента.

Поиск своего региона

Так как корректирующий коэффициент устанавливается местным правительством, стоит узнавать действующие показатели:

Если вы выбрали 3 способ, то достаточно выбрать на сервисе свой город и муниципальное образование с учетом того, где осуществляется предпринимательская деятельность.

Приведем пример, как найти К2 по ЕНВД на 2018 год в таблице на интернет-ресурсах. Возьмем московскую область:

- Откройте вкладку «Налогообложение», нажмите пункт для отражения действующих в России налогов и сборов.

- Отыщите раздел для спецрежимов и выберите единый налог на вмененный доход. Слева сможете выбрать нужный территориальный округ.

- Нажмите 50 регион (московская обл.).

- Внизу страницы есть раздел, где отражаются нюансы местного законодательства. Выберите свой территориальный округ и откройте нужный нормативный документ, в котором будет содержаться информация о действующих К2.

Если вы не смогли найти закон своего региона, то можно воспользоваться другим методом. Посмотрите регистрационный номер авто или возьмите первые 2 цифры ИНН – это номер вашего территориального округа.

Набрав на сайте такой номер, высветится список муниципальных образований, где система ЕНВД действует. Из списка предложенных законов можно выбрать необходимый – в нем и будет отражаться значение К2 вашей области.

Расчет с корректирующим коэффициентом

Для определения суммы налога ЕНВД используют формулу:

Значение К2 – вторая необходимая переменная в формуле. Если деятельность, что облагается налогом ЕНВД, осуществлялась неполный месяц, то можно это учесть в расчете суммы, подлежащей уплате. Для этого корректируют

На право корректировки не влияет, сколько времени ведется деятельность. Срок ведения деятельности может влиять на расчеты К2, если это допускается региональными структурами.

Самовольно налогоплательщики не имеют права изменять показатели коэффициента, учитывая продолжительность осуществления деятельности в течение налогового периода.

ФНС редко вносит изменения в корректировочные коэффициенты. Если вас не устраивает действующее значение, можете обратиться в отделение налоговой с заявлением об уменьшении К2.

Только свою просьбу стоит обосновать фактами. Обратите внимание и на такой момент: если компания ведет несколько видов деятельности, берется максимальное значение К2.

В 2018 г. К2 может устанавливаться с нескольких подкоэффициентов. Разделение возможно, если об этом сказано в законодательных актах регионального управления (подп. 3 п. 3 ст. 346.26 НК).

Тогда значение коэффициента можно установить, перемножив показатели подкоэффициентов. Итоговую сумму округляют до 3 знаков после запятой. К примеру, вы реализуете молоко, колбасные и хлебобулочные изделия.

В таком случае используется максимальный показатель К2 из тех, что определены в отношении вашего товара, или тот коэффициент, что рассчитывался с учетом удельного веса выручки от продажи товара каждой категории.

Использовать такой способ получится, если ведется раздельный учет. Применима такая формула:

Такая методика исчисления К2 при вмененке должна быть закреплена в учетной политике или другой документации, тогда не возникнет вопросов со стороны налогового органа.

Как провести расчеты К2, если компания прекратила вести облагаемую вмененным налогом деятельность в середине отчетного периода?

Видео: особенности исчисления ЕНВД и порядок его уплаты

Региональными документами устанавливается подкоэффициент, что учитывает срок ведения бизнеса в течение месяца. Дата прекращения деятельности – число, когда предприятие снято с учета в качестве плательщика вмененки.

С учетом такого обстоятельства стоит использовать такую формулу:

Примеры

Ситуация 1. Компания продает товар в розницу (продажа бытовых приборов и канцелярии) через торговую точку, площадь которой 150 м.кв. В регионе, где фирма ведет деятельность, возможен переход на ЕНВД.

Территориальным отделением налоговых структур установлены такие подкоэффициенты для определения К2:

| Подкоэф. 1 будет учитывать ассортимент продукции | 0,3 – 1 (для приборов бытового назначения и канцелярских товаров – 0,8) |

| 2-й учитывает график работы | 0,5 – 1 (если деятельность ведется без выходных – 1) |

| 3-й | Используется с учетом длительности осуществления деятельности на протяжении месяца |

Рассчитывается по формуле:

С начала весны торговый объект было переоборудовано в склад. Компанию снято с учета 16.02. В январе компания работала все дни.

К2 за 1 квартал будет рассчитываться так:

| Январь | 0,8 * 1 * (31 день / 31 день) = 0,8 |

| Февраль | 0,8 * 1 * (15 дней / 29 дней) – 0,414 |

| Март | Расчет не производится, поскольку фирма не осуществляла деятельность и снята с учета |

Суммируем показатели:

(0,8 + 0,414) / 2 = 0,607.

Ситуация 2. Компания реализует продукцию (бытовая техника и канцелярские товары), что относится к двум различным ассортиментным группам.

Местными документами установлено разное значение подкоэффициента, а также значения, что учитывают другие условия (месторасположение, зарплата и т. д.).

Можно определить К2, основываясь на удельный вес розничного оборота по каждому виду продукции в общем товарообороте.

Это осуществляется в 2 этапа:

- рассчитывается итоговое значение подкоэффициентов К2;

- определяется общие показатель К2.

Деятельность осуществляется через помещение, площадь которого не превышает 150 м.кв. Местными властями установлено такие значения:

| 0,53 | Для бытового оборудования |

| 0,4 | Для канцтоваров |

Учитывая средний заработок предприятие использует подкоэффициент, что учитывает уровень заработной платы на фирме величиной 0,7.

За 3 квартал выручка составила 1 млн. руб. (900 тыс. при продаже бытовой техники, 100 тыс. – канцтоваров).

Удельный вес выручки от продажи товара разных категорий по результатам квартала:

| 0,9 – (900 тыс. / 1 млн.) | Относительно бытовых приборов |

| 0,1 – (100 тыс. / 1 млн.) | Относительно канцтоваров |

Рассчитаем К2:

(0,53 * 0,9) + (0,4 * 0,1) = 0,517.

Общий К2 равен 0,362 (0,517 * 0,7).

Возникающие вопросы ↑

Какие вопросы чаще всего появляются у налогоплательщиков?

Как быть, если не установлен

В том случае, когда местными властями коэффициент не был установлен, применяются максимальные показатели в отношении той деятельности, при которой осуществляется продажа продукции или услуг (ст. 346.29 п. 3 НК).

Если не установлено К2 на следующий год, то предприятие вправе применять прошлогодние показатели.

Если изменен в течение года

Местными властями корректирующий коэффициент устанавливается на год. Но в законодательных актах нет запрета на внесение изменений.

А значит, региональным правительством может изменяться значение К2 в течение налогового периода. Возникает вопрос: как проводить расчеты налога ЕНВД в таком случае?

Согласно этому нормативному акту, налогоплательщик вправе применять старое значение К2 до конца года, а новые показатели – с начала нового налогового периода. Это касается тех случаев, когда показатель повышен.

Если значение установлено в меньшем размере, тогда новое значение можно использоваться с того числа, которое указано в законе.

Коэффициент К2 является региональным показателем, а значит, самостоятельно корректировать его нельзя.

При расчете сумм ориентируйтесь на сведения нормативных документов, которые приняты местными органами вашего региона.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/envd/k2-po-envd.html

Коэффициент К2 для ЕНВД — как рассчитать, найти

Один из режимов налогообложения, такой как ЕНВД, был введен для смягчения налоговой нагрузки на представителей малого бизнеса. Происходит это за счет того, что налогом облагается не фактически полученная прибыль, а законодательно установленный вмененный доход, имеющий стабильную величину.

В дополнение к этому применяются коэффициенты-дефляторы, призванные корректировать величину налога в зависимости от экономической обстановки в стране или регионе. Остановимся подробнее на одном из них — коэффициенте К2 для ЕНВД.

Основные понятия

Расчет производится на основе следующих показателей:

- Базовая доходность. Условный доход, присваиваемый государством каждому виду деятельности;

- Физический показатель. На одну его единицу принимается предыдущий показатель. В зависимости от вида деятельности, это может быть квадратный метр площади, единица транспорта, 1 работник и т.п.;

- Коэффициент К1. Изменяет размер налога (в сторону повышения) в соответствии с инфляционными процессами. Устанавливается ежегодно на федеральном уровне;

- К2. Утверждается органами местной власти с целью облегчения налоговой нагрузки в зависимости от особенностей бизнеса (сезонность, уровень доходности и т.п.);

- Налоговая ставка. Установлена в размере 15%.

Доход, на котором строится данная система налогообложения, вычисляется умножением базового размера дохода на физический показатель. А для получения окончательной величины налога, необходимо вмененный доход умножить на налоговую ставку и коэффициенты-дефляторы.

Коэфициент К2 представляет наибольший интерес для предпринимателей, так как позволяет сэкономить на налогообложении.

Что это такое

Коэффициент К2 для ЕНВД позволяет местным властям регулировать экономику района, стимулируя за счет понижения налога различные виды деятельности.

При принятии решения о его величине, муниципалитет учитывает:

- Нюансы ведения бизнеса на данной территории;

- Его отраслевую направленность;

- Подверженность сезонным колебаниям;

- Уровень заработной платы и многие другие факторы, оказывающее влияние на экономику района.

Показатель не имеет установленного законом срока действия, но обычно муниципалитеты принимают его на каждый календарный год.

К2 может быть разделен местными властями на несколько подкоэффициентов:

- По виду и месту ведения деятельности;

- Площади помещения;

- Ассортименту и т.п.

Для получения итогового значения, необходимо перемножить все эти показатели между собой. Итоговый результат округляется до числа с 3-мя знаками за запятой. Должно получиться число от 0,005 до 1, именно такой диапазон значений установлен НК РФ.

Роль коэффициента

Значение К2 для экономики зависит от установленной муниципальными властями величины этого показателя. Он может никак не сказываться на налогообложении при размере, равном единице. Если же показатель установлен в меньшем размере, он может оказывать существенное влияние на величину ЕНВД.

Роль К2 заключается в 2-х основных функциях:

- Повышение привлекательности условий налогообложения, за счет чего происходит приток предпринимателей в сферы деятельности, для которых применим ЕНВД;

- Снижение налоговой нагрузки на предпринимателей и организации, уже находящихся в данной нише.

Таким образом, К2 является эффективным инструментом регулирования муниципалитетами экономической ситуации в районе.

На каком основании

Применение К2 в расчете суммы налога осуществляется на основании нормативных актов, утвержденных органами власти районов и городов.

Встречаются ситуации, когда в районе отсутствует утвержденный К2. В таком случае налог исчисляется только на основании базовой доходности.

Видео: Консультация юриста

Коэффициент К2 для ЕНВД в 2018 году

Отчетность подается поквартально, необходимость в коэффициенте К2 возникает 4 раза в год. Лицам, которым нужно произвести расчет налога в текущем году, потребуется найти коэффициент К2 для ЕНВД, утвержденный местными властями их муниципального образования.

Поиск своего региона

Ознакомиться с нормативными актами по своему региону можно:

- На портале местной администрации;

- На официальном интернет-ресурсе ФНС;

- Величину К2 можно уточнить и при личном обращении в инспекцию, в которой вы состоите на учете. Сотрудники ФНС обязаны предоставлять налогоплательщикам всю необходимую информацию по их налоговому режиму.

Как рассчитать

Следует не только найти нормативный акт с утвержденными коэффициентами, нужно еще правильно подобрать показатель, которые относятся именно к вашему виду деятельности.

Рассмотрим, как правильно исчислять величину К2 на конкретном примере:

- Цветочный магазин площадью 25 м2 в микрорайоне Авиатор города Барнаула (Алтайский край);

- Заработная плата продавцов 17000 руб;

- Находим на сайте ФНС Решение Барнаульской городской Думы о ЕНВД и отбираем необходимые нам коэффициенты.

Для данного вида деятельности понадобятся следующие показатели:

- По месторасположению коэффициент « А», равный 0,5;

- По виду деятельности «Б», равный 0,828;

- По ассортименту «В», равный 0,8;

- По квадратуре торгового зала «Г», равный 0,92;

- По уровню заработной платы «КЗП», равный 0,85.

Итоговое значение можно получить перемножив все показатели. В результате К2 равняется 0,259.

Значение К1 устанавливается единым для всех регионов РФ. В 2018 году К1 равен 1,798.

Теперь можем рассчитать ставку налога с учетом корректирующих коэффициентов:

Налоговая ставка = 1,798*0,259*0,15=0,070. Ставка для исчисления ЕНВД для магазина из нашего примера составит всего 7%, вместо стандартных 15%. Это еще раз доказывает эффективность коэффициента К2 в снижении налоговой нагрузки.

Как с помощью полученной ставки произвести дальнейший расчет ЕНВД:

Высчитываем вмененный доход, умножая базовый доход на физические показатели:

- Для магазина это количество квадратных метров, в нашем примере их 25. ВД = 1800*25 = 45000 руб.;

- К полученному вмененному доходу применим налоговую ставку, исчисленную ранее. ЕНВД = 45000*7%= 3150 руб., то есть уплате в бюджет подлежит именно эта сумма.

Как найти

Найти региональный документ с актуальными значениями коэффициента К2 можно на сайте ФНС России:

- Выбрать свой регион;

- Открыть страницу поиска документов;

- На открывшейся странице поиска кликнуть ссылку «Иные документы»;

- Снять галку у слова «Россия», чтобы уменьшить количество выводимых документов;

- Вписать в поле поиска по разделу: «вмененный доход»;

- Нажать кнопку «Найти».

При наличии всех необходимых данных, самостоятельно рассчитать ЕНВД достаточно просто. Коэффициент К2 хоть и несколько усложняет процесс, но во многом именно благодаря ему данный налоговый режим считается одним из самых выгодных для предпринимателей и небольших организаций.

Источник: http://zakonmaster.ru/kojefficient-k2-dlja-envd/

Коэффициент К2 для ЕНВД: что это и где искать

Коэффициентами-дефляторами пользуются для того, чтобы скорректировать сумму налоговой базы при исчислении самой суммы налога.

Данный коэффициент – это обязательная составляющая часть формулы расчета ЕНВД, которая нужна тем ООО и ИП, которые осуществляют расчет данного налога. Также он понадобится тем, кто еще определяется с выбором системы налогообложения для себя.

Останется ли коэффициент К2 для ЕНВД на 2018 год таким же, как и был, или изменится, зависит от властей местного характера.

Когда, зачем и как часто пользуются данным значением

Данный показатель используется в том случае, если ИП или ООО, подав заявление о постановке на учет как плательщика ЕНВД, получили уведомление, что процесс произошел успешно и плательщик поставлен на учет налоговых органов в рамках данной системы.

https://www.youtube.com/watch?v=IC7ThmPtDug

Используется он непосредственно в момент произведения расчетов по данному налогу. Например, при предоставлении отчетных документов в налоговую службу для того, чтобы их правильно заполнить.

Не учитывать данный коэффициент при заполнении декларации по ЕНВД никак нельзя, так как в этом случае сумма налога будет рассчитана неправильно, что может послужить поводом для наложения штрафа от налоговой службы. Неправильно поданная документация служит просрочке уплаты налога, и тогда на него растет пеня.

Отчетность по данному режиму следует подавать в налоговую службу 1 раз в квартал. Именно тогда производится расчет суммы налога. Исходя из этого, каждому предпринимателю, а также организации, осуществляющим деятельность под ЕНВД, предстоит пользоваться К2 как минимум 4 раза в году.

Нужно знать заранее значение данного коэффициента еще и в том случае, если вы собираетесь перейти на данную систему или осуществляете выбор между ею и другой системой налогообложения. В таком случае можно будет заранее просчитать суммы, которые предстоит платить в бюджет в качестве налога.

Коэффициент-дефлятор К2 используется в формуле вычисления суммы ЕНВД. На него умножают произведение налоговой базы, физического показателя и К1. Делают это для того, чтобы скорректировать сумму налога согласно местным уставам. Без коэффициента К2 сумму налога нельзя считать правильной, если коэффициент К2 не равен 1.

Такое явление инода возникает на местном уровне по отношению к некоторым видам деятельности. В этом случае К2 не будет влиять на сумму налога, который предстоит уплатить, и поэтому может не учитываться.

Но при произведении расчетов для заполнения декларации данное значение лучше все равно отображать в общей формуле, как и в расчетах.

Откуда берут значение коэффициента

Те объекты предпринимательской деятельности, которые в следующем году хотят платить налог по ЕНВД, коэффициент-дефлятор на 2018 год могут узнать из официальных интернет-ресурсов налоговой службы, из Налогового Кодекса РФ, а также в местных органах налоговой службы.

Практика показывает, что местные органы налоговой отправляют за ответами в интернет. Если с официальным ресурсом инспекторов разобраться не удалось, стоит поискать значение на административном городском сайте.

Почему на городском сайте? Потому что размер К2 определяется на уровне местной власти. Она же имеет право его изменять. На деле происходит это достаточно редко, так как даже К1 меняют не всегда. Но если вы заполняете отчетность, то лучше уточнить данные сведения.

Чтобы не искать, мы собрали данные по регионам в одной таблице:

Перейдите в раздел сайта налоговой вашего региона.

Данное значение часто принимают за единицу. В таком случае коэффициент никак не влияет на сумму налога, оставляя государственную его корректировку в первоначальном виде.

Но некоторые муниципальные органы, а также городские власти могут принять его значение за число, которое меньше единицы, и тогда:

- Снижается сумма налога на данный вид деятельности.

- Увеличивается количество предложений по данному виду.

- Уменьшается налоговое бремя, которое несут организации и ИП, уже находящиеся в этой нише рынка.

- Местные власти оказывают регуляцию на рынке по своему усмотрению.

Для тех организаций и ИП, которые находятся на специальном режиме налогообложения ЕНВД, К2 может нести дополнительную пользу, снижая сумму налога, который им придется платить в казну.

Итак, коэффициент К2 является очень важной составляющей формулы, по которой идет определение налога ЕНВД, сумму которого объект предпринимательской деятельности будет уплачивать в казну.

Именно поэтому плательщикам налога очень важно знать, какое значение данного коэффициента установили местные власти региона.

Корректируя действие государственного коэффициента К1, К2 может снизить налоговое бремя.

Источник: https://saldovka.com/nalogi-yur-lits/envd/koeffitsient-k2-dlya-envd.html

Корректирующий коэффициент К2 для ЕНВД в 2018 году — как узнать

Корректирующий коэффициент К2 для ЕНВД в России в 2018 году регулируется нормами законодательства. Во время его применения нужно помнить о многочисленных особенностях.

Зная показатели значения К2 для ЕНВД на текущий год, организация вправе рассчитывать на исчисление вмененного налога, который подлежит обязательной оплате.

Одновременно с этим далеко не все знают, для чего именно он используется, и что скрывается под ним.

По этой причине целесообразно изучить его подробней.

Общие моменты

Прежде чем приступить к изучению основного вопроса, крайне важно изначально ознакомиться с базовыми теоретическими сведениями и нормами законодательства РФ.

Необходимо обращать внимание на то, что рассматриваемый коэффициент используется для того, чтобы появилась возможность сформировать наиболее оптимальные условия для ведения предпринимательской деятельности в конкретном регионе России.

Значения К2 могут между собой различаться по отношению к каждой разновидности деятельности, а его показатель напрямую зависит от многочисленных факторов.

Дополнительно нужно помнить, что значение коэффициента К2 предоставляет возможность снизить налоговую базу либо же оставить ее без каких-либо поправок.

Без наличия рассматриваемого показателя невозможно будет произвести расчет размера ЕНВД, который подлежит обязательной уплате.

Что нужно знать

Под К2 подразумевается корректирующий коэффициент базовой доходности. Показатель применяется с целью корректировки многочисленных факторов, которые оказывают существенное влияние на значение базовой доходности от ведения конкретной предпринимательской деятельности.

Данный показатель в обязательном порядке берется во внимание в период исчисления налога при ЕНВД. К примеру, оказывающими влияние факторами могут выступать:

- сезонность;

- система выполнения работ;

- имеющийся ассортимент товаров;

- нюансы места ведения предпринимательской деятельности;

- значения площади информационных полей электронного табло;

- показатели занимаемой площади информационного поля рекламируемого товара, который применим в случае наружного применения;

- число транспортных средств;

- объемы дохода и так далее.

Необходимо обращать внимание на то, что К2 используется совместно с К1 во время расчетов в четком соответствии со статьей 346.29 Налогового Кодекса России.

Это означает, что он утверждается местными органами самоуправления совместно с федеральными властями. При УСН коэффициент не применяется.

Пример применения в расчетах

Почему все-таки так важно знать региональный показатель рассматриваемого коэффициента? Во многом это связано с тем, что он напрямую оказывает воздействие на размер налога, который подлежит обязательной оплате.

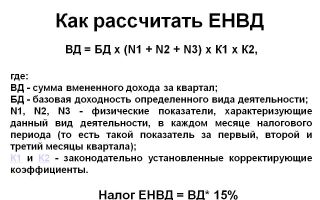

В 2018 году с целью определения размера налога к оплате применяется такая формула, как:

В которой:

| Еб | Установленная ежемесячная базовая доходность. В данном случае нужно помнить о том, что она определяется для каждой отдельно взятой разновидности предпринимательской деятельности в четком соответствии со статьей 346.29 Налогового Кодекса РФ |

| К1 и К2 | Коэффициенты, которые различаются в зависимости от места ведения предпринимательской деятельности, поскольку их устанавливают местные органы самоуправления |

| Зф1, Зф2, Зф3 | Физические значения, которые установлены в каждом месяце отчетного квартала. В частности речь идет о площади, количеству наемного штата сотрудников, числа транспортных средств |

| 3 | Число месяцев в квартале |

В качестве примера будет исследовано несколько частных предпринимателей (ИП), Грибинюк М.В. и Колтакова А.В., которые ведут свою занятость на ЕНВД в городе Зеленогорское (населенный пункт относится к Санкт-Петербургу).

Для каждого из них была установлена базовая доходность на уровне 7,5 тысяч рублей, поскольку их занятость напрямую относится к бытовым услугам.

Стоит также заметить, что у каждого из них нет наемных сотрудников. В нынешнем году К1 на ЕНВД у них является общим, показатель составляет 1,798, а процентная ставка установлена на уровне 15%.

Зная указанные значения не составит большого труда произвести расчет налога, подлежащего перечисления в бюджет, беря во внимание при этом, что К2 в случае ремонта обуви установлен 0,2, а в случае предоставления фотоуслуг населению — 0,4.

Для частного предпринимателя Грибинюка М.В. расчет за квартал заключается в следующем:

В случае с Колтаковой А.В. расчет имеет вид:

Указанные исследования указывают на то, что в городе Зеленогорске наиболее оптимальным решением станет предоставление фотоуслуг, нежели заниматься ремонтом обуви.

Однако это рассуждение только со стороны налогообложения, в частности при едином режиме.

Правовая база

К2 определяется в четком соответствии со статьям 346.16 и 346.29 Налогового Кодекса России. Ими же установлен порядок ведения учета.

При этом нужно обращать внимание о невозможности выхода рассматриваемого коэффициента за рамки, которые предусмотрены статьей 346.29 НК РФ, а именно:

| Нижний предел | Установлен на уровне 0,005 |

| Верхний предел | Равен единице |

Во время формирования соответствующих разделов декларации К2 должен быть отображен в поле 090 (второго раздела). При этом значение устанавливается на неопределенный период.

Одновременно с этим нужно помнить, что местные органы исполнительной власти оставляют за собой право корректировать коэффициент, который обретает юридической значимости с начала нового отчетного календарного года.

Соответствующие документы, которые определяют К2 обретают юридической значимостью не ранее, чем спустя 30- дней после публикации и не ранее первого числа следующего отчетного налогового периода. Данное правило закреплено статьей 5 Налогового Кодекса РФ.

В том случае если станет известно об ухудшении Положения налогоплательщика при рассматриваемом режиме налогообложения либо же распоряжение было опубликовано позднее предельного срока, то изменения обретают юридической значимости спустя еще один отчетный период.

К примеру, в случае публикации документа 17 декабря 2016 года, то внесенные поправки в коэффициент обретают юридической силы с января 2018 года.

Видео: коэффициенты К1 и К2 для ЕНВД

Порядок использования в случае с частными предпринимателями и компаниями, у которых есть статус юридического лица, ничем не различаются между собой.

О них подробно указано в статье 346.29 Налогового Кодекса России и в Письме Минфина от мая 2008 года.

Как узнать корректирующий коэффициент К2 для ЕНВД в 2018 году (таблица)

Для возможности без каких-либо сложностей и ошибок установить значение рассматриваемого коэффициента для выбранной разновидности предпринимательской деятельности, достаточно будет воспользоваться официальным порталом налогового органа.

Одновременно с этим нужно обращать внимание на то, что сведения, которые на нем размещены, являются далеко не всегда актуальными, из-за чего возникает необходимость перепроверять их в достоверных базах данных.

К таковым принято относить, к примеру, специальный сервис в интернете Гарант и Консультант.

Порядок поиска необходимой информации на официальном портале налогового органа в 2018 году заключается в следующем:

- Изначально нужно перейти на официальный портал налогового органа.

- Далее в левом верхнем углу нужно будет выбрать регион, для которого возникает необходимость отыскать нужно показать рассматриваемого коэффициента К2, к примеру, Москва.

- После этого нужно перейти в соответствующую категорию “Налогообложение России”.

- После этого нужно будет перейти в подкатегорию “Действующие на территории России налоги и сборы”, а после этого сделать выбор в пользу “Специальные налоговые режиме”.

- После этого нужно выбрать используемый режим налогообложения — ЕНВД.

- Для возможности определить интересующий коэффициент в конечном итоге возникает необходимость осуществить переход в подкатегорию “Особенности регионального законодательства”. Именно в этой категории будет изложен перечень нормативно-правовых актов, которыми регулируется использование

ЕНВД в регионе ведения предпринимательской деятельности и показатель К2. Выполнив все указанные действия можно без каких-либо сложностей узнать показатель по конкретному региону.

Следует обращать внимание на то, что если местным органом самоуправления рассматриваемый коэффициент не был утвержден на региональном уровне, то возникает необходимость использовать значение, установленное на федеральном уровне.

Правило действует на основании статьи 346.29 Налогового Кодекса РФ. В случае не утверждения значения на следующий отчетный период, то компания оставляет за собой право использовать прошлогодние цифры. Данное правило закреплено тем же нормативно-правовым документом.

Напоследок хотелось бы отметить — использование рассматриваемого коэффициента влечет за собой необходимость в соблюдении некоторых особенностей. О них было рассмотрено в статье.

Рассматриваемый коэффициент устанавливается на региональном и федеральном законодательстве.

При этом правила местного законодательства являются приоритетными, если их значения не превышают государственные.

Если же местным законодательством не установлены иные значения, то предприниматели вынуждены отталкиваться от максимально допустимых, которые закреплены нормами налогового законодательства.

Источник: http://jurist-protect.ru/korrektirujushhij-kojefficient-k2-dlja-envd/

Как при расчете ЕНВД использовать корректирующие коэффициенты

ЕНВД нужно рассчитывать с суммы вмененного дохода с учетом двух коэффициентов: коэффициента-дефлятора К1 и корректирующего коэффициента К2 (п. 4 ст. 346.29 НК РФ).

Коэффициент К1

К1 – это коэффициент-дефлятор. Его используют, чтобы привести вмененный доход к уровню потребительских цен на товары (работы, услуги) прошлого года. Другими словами, чтобы учесть влияние инфляции (абз. 5 ст. 346.27 НК РФ).

Значение К1 на очередной календарный год устанавливает Минэкономразвития России. Публикуют коэффициент-дефлятор в «Российской газете» не позднее 20 ноября предшествующего года (п. 2 распоряжения Правительства РФ от 25 декабря 2002 г. № 1834-р).

На 2016 год К1 установлен в размере 1,798.

Коэффициент К2

К2 – корректирующий коэффициент. С его помощью корректируют различные факторы, которые влияют на базовую доходность от различных видов предпринимательской деятельности. Например, ассортимент товаров, сезонность, режим работы, величину доходов и т. п. Об этом сказано в абзаце 6 статьи 346.27 Налогового кодекса РФ.

Значение коэффициента К2 используйте в расчете ЕНВД. При составлении налоговой декларации отразите его по строке 090 раздела 2 формы, утвержденной приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13.

Кто утверждает К2

Значение К2 определяют власти муниципальных образований – районов, городских округов, а также законодатели городов федерального значения, например Санкт-Петербурга. Чтобы точно определиться с тем, какой корректирующий коэффициент использовать, смотрите местные нормативные документы.

А какое муниципальное образование выбирать, если организация ведет деятельность сразу в нескольких регионах? Например, перевозит грузы по всей России.

В таком случае значение К2 определяйте на основании нормативных документов того муниципального образования, в котором компанию поставили на налоговый учет как плательщика ЕНВД. Это следует из положений пункта 2 статьи 346.

28 Налогового кодекса РФ и подтверждено в письме Минфина России от 25 октября 2010 г. № 03-11-11/282.

Когда утвержденный К2 вступает в силу

Разобраться в том, с какого момента применять К2, утвержденный местными властями, поможет следующая таблица.

| К2 был уменьшен по сравнению с ранее утвержденным значением или его впервые утвердили в размере менее 1 | Прямо указано, когда изменения вступят в силу. Момент публикации не имеет значения | С момента публикации считать налог можно будет с учетом нового К2. Причем пересчет можно будет сделать с той даты, которая установлена в нормативном документе. Даже если она предшествует публикации | Пункт 3 статьи 5 Налогового кодекса РФ |

| Дата, когда изменения вступают в силу, не указана. Момент публикации не важен | Спустя месяц после публикации изменяющего документа, но не ранее следующего налогового периода – квартала | Абзац 1 пункта 1 и пункт 3 статьи 5 Налогового кодекса РФ | |

| К2 был увеличен по сравнению с ранее утвержденным значением | Нормативный документ опубликован 1 декабря текущего года или позже до конца этого месяца | C 1 января года, следующего за тем, что наступит после текущего. Например, если документ опубликован 15 декабря 2014 года, применять новый К2 вы обязаны только с 1 января 2016 года | Пункт 1 статьи 5 и пункт 7 статьи 346.29 Налогового кодекса РФ |

| Нормативный документ опубликован до 1 декабря текущего года | Спустя месяц после публикации изменяющего документа, но не ранее следующего налогового периода – квартала | Пункт 1 статьи 5 Налогового кодекса РФ |

Срок действия утвержденного К2

Срок, в течение которого нужно применять установленный К2, может быть не ограничен по времени. В то же время местные власти могут утвердить корректирующий коэффициент на определенный год.

Как считать ЕНВД, когда К2 не установлен

Бывает, что местного нормативного документа, устанавливающего К2, нет. Или же он есть, но к началу текущего года так и не вступил в силу. Как поступить в таких ситуациях?

В первом случае ЕНВД рассчитывайте исходя из базовой доходности, размер которой приведен в пункте 3 статьи 346.29 Налогового кодекса РФ (определение ВАС РФ от 29 мая 2009 г. № ВАС-3703/09).

Во втором случае используйте значение корректирующего коэффициента, который действовал в прошлом году. Такие правила установлены пунктом 7 статьи 346.29 и пунктом 1 статьи 346.26 Налогового кодекса РФ.

Подкоэффициенты

Значение коэффициента К2 может состоять из отдельных подкоэффициентов. Такое разделение вправе предусмотреть местные власти. Основание – подпункт 3 пункта 3 статьи 346.26 Налогового кодекса РФ.

Определить значение К2, который состоит из подкоэффициентов, можно, перемножив между собой значения этих составляющих. Полученный результат округлите по правилам арифметики до третьего знака после запятой. В итоге единое значение может составить от 0,005 до 1,0 включительно. Это установлено пунктами 6, 7 и 11 статьи 346.29 Налогового кодекса РФ.

Ситуация: как рассчитать коэффициент К2 при реализации товаров разных ассортиментных групп? Местным законом установлены разные значения подкоэффициентов К2 для каждой группы.

Ответ на этот вопрос зависит от того, может ли организация документально подтвердить сумму выручки от реализации по каждой группе товаров.

Есть данные, подтверждающие сумму выручки по каждой группе товаров. К2 определяйте исходя из удельного веса розничного оборота каждой группы товаров в их общем объеме. Это нужно делать в два этапа.

Сначала рассчитайте итоговый подкоэффициент К2, учитывающий ассортимент товаров. Для этого используйте формулу:

| Итоговый подкоэффициент К2, учитывающий ассортимент товаров | = | Подкоэффициент К2, учитывающий ассортимент товаров, по первойгруппе товаров | × | Выручка от реализации первой группы товаров____________________ | × | Подкоэффициент К2, учитывающий ассортимент товаров, по второй группе товаров | × | Выручка от реализации второйгруппы товаров____________________ |

| Выручка от реализации обеих групп товаров | Выручка от реализации обеих групп товаров |

Затем определите общую величину коэффициента К2 по формуле:

| Коэффициент К2 | = | Итоговый подкоэффициент К2,учитывающий ассортимент товаров | × | Подкоэффициенты К2, учитывающие прочие факторы (сезонность, режим работы, местонахождение и т. д.) |

Общая величина коэффициента К2 не может быть меньше 0,005 и больше 1,0 включительно (п. 7 ст. 346.29 НК РФ).

Данных, подтверждающих сумму выручки по каждой группе товаров, нет. При расчете ЕНВД используйте наибольшее значение коэффициента К2.

Такой порядок основан на положениях абзаца 2 пункта 6 статьи 346.29 Налогового кодекса РФ и рекомендован в письме Минфина России от 1 апреля 2013 г. № 03-11-11/125.

Пример расчета коэффициента К2 при реализации товаров различных ассортиментных групп. Для каждой группы товаров установлены разные значения подкоэффициентов К2. Итоговый подкоэффициент К2, учитывающий ассортимент товаров, организация определяет как средневзвешенную величину

Организация ведет розничную торговлю (реализация бытовой техники и канцелярских принадлежностей) через магазин с площадью торгового зала менее 150 кв. м. С этой деятельности организация платит ЕНВД. В муниципальном образовании, где работает организация, для определения величины коэффициента К2 используются подкоэффициенты, которые учитывают ассортимент и уровень зарплаты в организации.

Значения подкоэффициентов, учитывающих ассортимент товаров, установлены в размерах:

- 0,53 – в отношении бытовой техники;

- 0,4 – в отношении канцелярских принадлежностей.

С учетом сложившейся средней зарплаты организация применяет подкоэффициент, учитывающий уровень зарплаты в организации в размере 0,7.

В III квартале выручка от реализации обеих групп товаров составила 1 000 000 руб. При этом бытовой техники было продано на 900 000 руб., канцелярских товаров – на 100 000 руб.

Удельный вес выручки от реализации товаров различных групп по итогам III квартала составил:

- 0,9 (900 000 руб. : 1 000 000 руб.) – в отношении бытовой техники;

- 0,1 (100 000 руб. : 1 000 000 руб.) – в отношении канцелярских принадлежностей.

Организация рассчитала итоговый подкоэффициент К2, учитывающий ассортимент товаров, следующим образом:

0,53 × 0,9 + 0,4 × 0,1 = 0,517.

Значение общего коэффициента К2, определенное исходя из подкоэффициентов, которые учитывают ассортимент товаров и уровень зарплаты, равно 0,3619 (0,517 × 0,7).

Как влияет на расчет К2 продолжительность деятельности на ЕНВД

Продолжительность деятельности на ЕНВД на расчет К2 может повлиять, только если местными властями предусмотрен специальный подкоэффициент. Он может учитывать «режим работы» и «сезонность». Такие разъяснения содержатся в письмах ФНС России от 15 сентября 2011 г. № ЕД-3-3/3101 и от 23 января 2009 г. № ШС-22-3/59.

Самостоятельно менять К2 с учетом фактической продолжительности ведения деятельности в течение квартала организации не вправе. Пункт 6 статьи 346.29 Налогового кодекса РФ этого не предусматривает.

Ситуация: как рассчитать коэффициент К2, если деятельность организации на ЕНВД временно приостановлена в середине квартала? Местным нормативным актом предусмотрен подкоэффициент К2, учитывающий фактическую продолжительность ведения деятельности в течение месяца.

Рассчитывайте К2 исходя из подкоэффициента, который учитывает фактическую продолжительность деятельности.

Во-первых, если местные власти утвердили подкоэффициент, который зависит от продолжительности фактической деятельности, его необходимо учитывать. Это прямо установлено в пункте 6 статьи 346.29 Налогового кодекса РФ.

Во-вторых, датой прекращения деятельности, облагаемой ЕНВД, является день снятия организации с налогового учета. А значит, и рассчитывать налог нужно только за периоды, которые предшествовали снятию с учета. Это следует из пункта 3 статьи 346.28 Налогового кодекса РФ.

Поэтому в тех месяцах, которые организация отработала полностью, используйте максимальное значение этого подкоэффициента. Единое же значение К2 за квартал (для заполнения строки 090 раздела 2 декларации) определите с учетом фактической продолжительности деятельности как среднее арифметическое.

Для этого используйте формулу:

| Значение коэффициента К2 за квартал | = | Значение коэффициента К2 за первый месяц квартала | + | Значение коэффициента К2 за второй месяц квартала (если в этом месяце велась деятельность) | + | Значение коэффициента К2 за третий месяц квартала (если в этом месяце велась деятельность) | : | Количество месяцев ведения деятельности в квартале |

Аналогичные разъяснения содержатся в письме ФНС России от 1 февраля 2012 г. № ЕД-4-3/1500, согласованном с Минфином России.

Пример расчета коэффициента К2 за квартал, в котором организация прекратила деятельность, облагаемую ЕНВД. Местным нормативным актом предусмотрен подкоэффициент К2, учитывающий фактическую продолжительность ведения деятельности в течение месяца

Организация ведет розничную торговлю – реализует бытовую технику и канцелярские принадлежности через ежедневно работающий магазин с площадью торгового зала менее 150 кв. м.

В муниципальном образовании, где работает организация, предусмотрена возможность перевода такой деятельности на ЕНВД.

Местным нормативным актом предусмотрены следующие подкоэффициенты для расчета корректирующего коэффициента К2: – подкоэффициент 1, учитывающий ассортимент товаров, – от 0,3 до 1,0 (для бытовой техники и канцтоваров – 0,8); – подкоэффициент 2, учитывающий режим работы, – от 0,5 до 1,0 (для торговых точек, работающих ежедневно, – 1,0);

– подкоэффициент 3, учитывающий фактическую продолжительность ведения деятельности в течение месяца и определяемый по формуле:

| Подкоэффициент 3 | = | Фактическое количество дней ведения деятельности за месяц | : | Количество календарных дней месяца |

С марта магазин переоборудован в складское помещение. С налогового учета в качестве плательщика ЕНВД организация была снята 17 февраля. В январе организация работала без выходных (31 календарный день).

Значение коэффициента К2 за I квартал бухгалтер организации рассчитал в следующем порядке: – коэффициент К2 за январь – 0,8 × 1,0 × (31 дн. : 31 дн.) = 0,8;

– коэффициент К2 за февраль – 0,8 × 1,0 × (16 дн. : 28 дн.

) = 0,457.

За март значение коэффициента К2 не определяется, поскольку деятельность, облагаемая ЕНВД, прекращена в феврале.

Значение коэффициента К2, которое должно быть указано в декларации по ЕНВД за I квартал, составляет:

(0,8 + 0,457) : 2 = 0,629.

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/envd/kak_pri_raschete_envd_ispolzovat_korrektirujushhie_koehfficienty/9-1-0-943

Корректирующий коэффициент-дефлятор К1 и К2 по ЕНВД на 2016 год | Бизнес кейс

Изучая особенности налогообложения малого бизнеса в России в целом и отдельных специальных режимов, мы должны разобраться какие налоги или какую форму налогов нам лучше выбрать при ведении своего дела.

Сегодня продолжим разговор на тему, что такое енвд и разберем корректирующие коэффициенты ЕНВД, так называемые К1 и К2 для разных регионов и городов.

*

В предыдущих статья мы разобрались с самой системой налогообложения на ЕНВД и там же привели формулу расчета единого налога с учетом базовой доходность ЕНВД, физического показателя а сегодня поговорим:

Что такое во вмененке коэффициенты К1 и К2?

Содержание

Корректирующий коэффициент к1 для ЕНВД

Базовые ставки, на основе которых проводятся расчеты вмененного дохода, жестко закреплены в налоговом кодексе РФ и могут быть изменены исключительно через внесения в него изменений.

Но экономика это живой организм, в котором происходят постоянные процессы, в том числе и такие как рост промышленных цен, инфляция и так далее. В конечном итоге такие процессы приводят к обесцениванию любой фиксированной ставки, выраженной в натуральных единицах, в едином налоге это рубли.

Именно для того, чтобы обеспечивать актуальность ставки и поддержании ее на экономически обоснованном уровне и переменяется в ЕНВД корректирующий коэффициент К1.

Исходя из экономической сущности енвд К1 должен увеличивать вмененный доход на величину роста промышленных цен в прошлом году. Для того, чтобы объяснить это человеческим языком (пуская, простят экономисты), все знаю что такое инфляции (рост цен на розничные товары), но растут и промышленные цены и именно на основе роста пром. цен, проводят корректировку коэффициента К1.

Корректировку коэффициента-дефлятора по ЕНВД проводит Минэкономразвития России, вернее будет сказать, он своим приказом устанавливает данные показатели для всех систем налогообложения в стране.

На 2014 год корректирующий коэффициент к1 для вмененки установлен ПРИКАЗом от 7 ноября 2013 г. N 652 Минэкономразвития России и равняется 1,672.

Для сравнения:

- енвд коэффициент дефлятор в 2013 году составлял – 1,569

- енвд коэффициент дефлятор в 2014 году составляет – 1,672

- енвд коэффициент дефлятор в 2015 году составляет — 1,798

- енвд коэффициент на 2016 году составляет — 1,798 ( первоначально должен был быть 2,083) о перипетиях принятия приказа Минэкономразвития России от 20.10.2015 № 772 тут

Для справки, согласно налоговому кодексу РФ коэффициенты устанавливаться до 20 ноября на следующий бюджетный год, если такой приказ не был принят, автоматически пролонгируется действие прошлогоднего приказа.

Корректирующий коэффициент к2 для ЕНВД

Подробней о самом показатели немного ниже, а теперь для тех кто ищет конкретный показатель по своему региону. Общее количество показателей по К2 по всем регионам и муниципальным образования хватит на толстую при толстую книгу, возможно даже не одну. Как следствие выложить их нет физической возможности.

Если Вы не можете найти свой коэффициент К 2 оставляйте в комментариях свою заявку, в которой:

- — Укажите вид деятельности (ОКВЭД)

- — Укажите регион осуществления деятельности

- — Точный адрес

- — Номенклатуру товаров для розничной торговли

- — Количество наемных работников

Подписывайтесь на блог и в течении пару дней постараюсь дать ответ в комментариях на Ваш запрос, Кстати Вы знаете что существенно изменились условия по патенту и УСН, плюс реально в России появились налоговые льготы для малого бизнеса.

В отличии от К1 корректирующий коэффициент к2 является понижающим и призван уравнять бизнес работающих в разных регионах страны. Конечно, невозможно сравнить условия работы и валовую выручку магазина в мегаполисе и небольшой торговой точки в небольшом городе.

Именно с целью уравнять права и введен К_2, который по сути является понижающим и может быть установлен на уровне 1 или ниже. Решение о том, каким же должен быть размер данного показателя для вмененки принимается местными властями в зависимости от экономической ситуации в регионе.

Практика показывает, что единожды утвердив его на определенном уровне, для отдельных видов деятельности местные власти не вносят изменение, вот тут есть место для инициатив со стороны малого бизнеса. Кто мешает Вам и Вашим знакомым обратится в региональные органы управления с просьбой уменьшить его на следующий год?

Если сегодня корректирующий коэффициент к2 для ЕНВД (2015год и на 2016год) в Вашем регионе составляет 0,8, уменьшив его, к примеру, до 0,7 сколько можно сэкономить на налогах.

Тем более я пока не встречал не одной такой инициативы, а это, кстати, и есть гражданское общество, и тут никакой политики нет, ведь местные власти при их утверждении брали «среднепотолочные» цифры и объяснить, почему именно так никто не может.

Еще одно если Вам нужно узнать К_2 на 2014 год в Вашем регионе то стоит обратится в местную налоговую службу и взять соответствующее решение, в котором дефлятор будет прописан для Вашего региона и в разрезе видов деятельности. В отличии от К_1 дефлятор для единого налога К_2 принимается в разрезе видов предпринимательской деятельности.

Дополнительно могу сказать, что решения муниципальных советов можно найти зайдя в личный электронный кабинет на официальном сайте ФНС России.

Основная трудность при определении К2 в 2016 году может состоять в «запутанности» отдельных решений, где законодатели используют несколько составных частей при подсчете понижающего коэффициента. Для начала стоит четко понимать, что Вам нужно знать:

- вид деятельности. В некоторых случаях включая номенклатуру товаров:

- адрес осуществления деятельности. Не просто адрес, но и район в соответствии с решением муниципальных советов, в большинстве случаев они самостоятельно разделили на районы в зависимости от «прибыльности» места :

- количество наемных работников.

Интересно, что максимальны размер понижающего дефлятора К_2 равняется 1, а вот минимальный может быть 0,05, так что это огромный резерв для снижения налогообложения малого бизнеса в конкретном регионе, особенно если учесть что часть единого налога можно перекрывать уплатой пенсионного платежа, но об этом в следующей статье.

Азы налогообложения для ИП (подробно — http://pilotbiz.ru/?p=343). Расчет коэффициент – дефлятор К1, К2, физические показатели для вмененки как перейти на налог, все нюансы и подробности на примере

Дата загрузки: 2015-04-12

Источник: http://pilotbiz.ru/koefficient-dlya-envd/