Правила предоставления налоговых каникул для Индивидуальных предпринимателей

Налоговые каникулы появились в нашей стране с 2015 года.

Их целью стало побудить предпринимателей в тяжелое время кризиса открывать свое дело, вывести из тени нелегальных бизнесменов.

Но у данной льготы есть свои критерии. Кто может рассчитывать на налоговые каникулы, и на все ли сферы бизнеса они распространены?

Определение понятий. Законодательное регулирование вопроса

Налоговые каникулы появились с 1 января 2015 года. На законодательном уровне это понятие было закреплено Федеральным законом N 477-ФЗ. Каникулы по налогам – это период льготы для предпринимателей, в период которого они освобождены от уплаты налога.

У данной системы есть свои преимущества и недостатки.

К положительным сторонам налоговых льгот можно отнести следующие моменты:

- Появляется возможность активного развития малого бизнеса в стране. Многие граждане, которые хотели бы заняться своим делом, но боялись высоких ставок, теперь могут попробовать свои силы.

- Данное мероприятие позволит вывести из тени недобросовестных предпринимателей.

- Для индивидуальных предпринимателей освобождение от налогов дает шанс вложить свободные средства в оборот и привлечь новых клиентов.

Среди недостатков программы можно выделить следующие:

- Ограничения в категориях предпринимателей и деятельности, которые имеют право на получение налоговых льгот. Например, бизнесмены, занимающиеся торговлей, на льготы рассчитывать не могут.

- Местные власти регулируют сами положения предоставления льгот и прописывают условия соответствия.

- Срок действия составляет два календарных года, но в итоге получается, что предприниматель пользуется льготами меньший период времени.

На какие сферы предпринимательской деятельности распространяется льгота

Виды деятельности, которые имеют право на нулевой налог, строго регламентированы законом.

Это могут быть сферы:

- научная;

- социальная;

- производственная.

Кто из предпринимателей малого бизнеса может воспользоваться отсрочкой от уплаты налогов

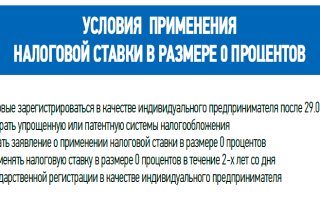

Налоговые каникулы положены только тем предпринимателям, которые регистрируются впервые.

Каждое оформление ИП проходит в привязке к ИНН бизнесмена. Именно благодаря этому налоговая служба с легкостью сможет отследить, было ли раньше ИП у человека или нет. Поэтому попытка закрыть старое дело и оформить новое, чтобы получить льготы, не удастся.

Федеральный закон не сделал предоставление каникул обязательным для всех регионов. Каждому субъекту дано право вводить систему в срок на свое усмотрение.

Кроме того, не смогут попасть под налоговые каникулы предприниматели, которые занимаются торговлей. По остальным видам деятельности каждый регион составляет свой собственный перечень.

Для того, чтобы получить право на налоговые каникулы, предприниматель обязан соблюдать следующие условия:

- Процент прибыли должен составлять не менее 70% от доходов.

- Установлены лимиты для ИП, работающих по упрощенной системе.

- Существуют ограничения по количеству наемных рабочих.

На какие налоговые режимы распространяется нулевой налог

Налоговые каникулы могут быть применены к бизнесменам, которые работают как по упрощенной, так и по патентной системе налогообложения.

Чтобы оформить льготу, бизнесмен при постановке на учет в налоговую инспекцию должен в день регистрации подать документы на открытие патента. Если предприниматель принимает решение работать по упрощенной системе, он обязан уведомить об этом контрольные органы в течение месяца с момента регистрации.

Если ИП работает по ЕНВД или ОСНО, льготы получить не удастся.

Срок действия

Налоговые каникулы введены на срок до 2020 года.

Распространяют они свое действие в первые два года работы предпринимателей. Налоговый период устанавливается в соответствии с Налоговым кодексом РФ.

Это означает, что если предприниматель зарегистрировался в ноябре, то все равно его календарный год закончится уже 31 декабря. Поэтому, лучше всего открытие бизнеса проводить в начале года.

Это даст возможность пользоваться льготами намного дольше.

Для предпринимателей, которые работают по патентной системе налогообложения, льгота действует на протяжении двух календарных лет. Налоговым периодом в данном случае становится срок действия патента. Если он будет менее года, то срок каникул закончится раньше, чем может быть установлен. Такой вид невыгоден для патентов с небольшим сроком.

Какие платежи все же придется оплатить

Во время налоговых каникул предприниматель освобождается не от всех налогов. От имущественных пошлин и выплат с каждого работника ИП не освобождаются. Каникулы не распространяются на страховые взносы за работников и самого предпринимателя.

Таким образом, в период налоговых каникул обязательно уплачиваются налоги по НДФЛ, ЕНВД, торговый сбор и налоги на имущество физических и юридических лиц.

Региональные особенности предоставления

Налоговые каникулы для предпринимателей действуют в разных районах по-разному. Одной из самых первых областей, принявших закон, стала Пензенская область.

Пензенская область

Если ИП в Пензенской области работает по упрощенке, то его деятельность должна быть связана с:

- сельским и лесным хозяйством;

- обрабатывающим производством;

- предоставлением мест для временного проживания;

- компьютерным программированием;

- образовательной и научной деятельностью;

- уходом за престарелыми гражданами и инвалидами;

- социальными услугами.

При патентной системе правом на льготу смогут воспользоваться бизнесмены, оказывающие услуги по ремонту обуви, радио аппаратуры, одежды. Каждый субъект устанавливает свои списки видов деятельности. О полном перечне всегда можно получить информацию в налоговой инспекции.

Свердловская область

В 2015 году Свердловская область присоединилась к субъектам, предоставляющим предпринимателям нулевые ставки по налогам.

В этих целях на местном уровне были приняты два закона. По ставке 0% облагаются 31 вид деятельности по упрощенному налогообложению и 15 по патентному.

Москва и Санкт-Петербург

В Москве законодательный акт был принят 25 марта 2015 года. Для получения льгот предприниматели должны соответствовать следующим условиям:

- Количество сотрудников не должно превышать 15 человек.

- При упрощенной системе под налоговые каникулы попадают предприниматели, которые трудятся в сферах деятельности: образования, здравоохранения, научных разработках, социального обслуживания. В сферу производства включены все те, кто занимается игрушками, одеждой, едой, техникой, медицинскими товарами, машинами, кожаными изделиями.

- Для патентной системы налогообложения выделяются такие виды деятельности как: ремонт, пошив и покраска обуви, ремонт кожи, меха, ремонт бытовой техники на дому, уход за детьми, выполнение переводов, полиграфическая деятельность, экскурсии.

Льготы по налогам для ИП города Санкт-Петербурга начали действовать с 2016 года. Для предпринимателей действует ограничение по максимальной выручке – 30 миллионов рублей. Для тех, кто работает по упрощенной системе налогообложения, льготы действуют в сферах:

- Обрабатывающей промышленности;

- Производство химических продуктов, лекарственных препаратов;

- Металлургическая промышленность;

- Ветеринария;

- Научная и техническая деятельность;

- Обслуживание в социальной сфере.

Для патентной системы список деятельности такой же, как в Москве, но еще добавляется производство молочных продуктов и выпечка хлеба.

Ставропольский край

Власти Ставропольского края не устанавливают дополнительных требований к предпринимателям.

На уровне местного законодательства был принят список сфер деятельности, как для патентной, так и для системы налогообложения упрощенного типа. К патентным ИП добавлены услуги поваров на дому и обучение спорту.

Крым

Отдельно выделим налоговые льготы в Республике Крым. Для привлечения инвесторов в Республике практикуются двухлетние льготы на имущество, землю и транспорт.

Но это касается только инвесторов, для индивидуальных предпринимателей налоговые каникулы на территории Крыма не введены до сих пор.

Рекомендации начинающим бизнесменам

Воспользуйтесь небольшими советами, чтобы получить максимальную пользу от налоговых каникул:

- Пользоваться налоговыми каникулами могут предприниматели как патентной, так и упрощенной системы налогообложения, занимающиеся деятельностью в бытовой, социальной и научной сферах. Обратите внимание на срок каникул! Они длятся в течение двух лет, по исчислению налоговой службы. Чтобы получить максимальную выгоду, не открывайте ИП в конце года.

- Воспользоваться налоговыми каникулами предприниматель может только один раз в жизни. Если он закроет свое ИП и откроет новое с целью получить льготы, у него это не получится.

- Не забудьте, что предприниматель не освобожден в период налоговых каникул от уплаты страховых взносов, налогов на имущество и зарплату.

- Несмотря на то, что при упрощенной системе не нужно платить налог, декларацию необходимо сдавать ежегодно.

О правилах предоставления налоговых каникул для предпринимателей рассказано в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/subsidii/business/nalogovye-kanikuli-dlya-ip.html

Налоговые каникулы для ИП в 2018 году

Ни для кого не секрет, что открытие своего дела требует от индивидуального предпринимателя не только решимости, но и огромного вложения сил, времени и денег. Даже при наличии определенного начального капитала первые шаги даются непросто, особенно в периоды нестабильной экономической ситуации.

Именно поэтому государство разработало специальную программу для поддержки начинающих бизнесменов, одной из важнейших составляющих которой являются налоговые каникулы.

Что такое налоговые каникулы: основные моменты

Посмотреть закон о налоговых каникулах №477-ФЗ от 29.12.2014 г.

Если говорить коротко, то суть налоговых каникул заключается в том, что в течение определенного промежутка времени человек, зарегистрировавшийся как ИП, имеет право не платить налоги в государственный бюджет. Однако применение этого послабления возможно только при соблюдении определенных условий.

- Индивидуальный предприниматель должен быть впервые официально зарегистрирован в органах государственной власти и контроля;

- Воспользоваться временным освобождением от налогов возможно только при применении упрощенного режима налогообложения и патентной системы. Никакие другие налоговые схемы этого права не дают;

- Не меньше, чем 70% от общей прибыли ИП должно происходить от продажи товаров, выполнения работ и оказания услуг, на которые распространяется нулевая налоговая ставка (см. следующий пункт);

- ИП должен заниматься либо производственными, либо социальными, либо научными проектами, причем, конкретные виды деятельности, в отношении которых возможно применение льготного периода, отданы на откуп местным властям.

Муниципальные законы имеют право ввести дополнительные ограничения для ИП, которым полагаются налоговые каникулы, по одной или нескольким из следующих позиций:

- количество зарегистрированного персонала;

- предельная сумма дохода в течение года;

- по определенным кодам ОКВЭД.

ВАЖНО! Налоговая льгота положена предпринимателю, только если он стал таковым впервые после принятия соответствующего регионального закона.

Если ИП, имеющий право на получение налоговых каникул, случайно нарушает хотя бы один из этих пунктов, он обязан сообщить об этом в территориальную налоговую службу для перерасчета ставок по налогам.

В случае добровольного и своевременного информирования ИФНС он будет освобожден от административной ответственности, которая наступает, если налоговики сами обнаружат несоответствие ИП предъявляемым требованиям.

Важно! Иногда индивидуальные предприниматели применяют две налоговые системы одновременно, например ЕНВД и УСН. В этом случае они должны вести по ним раздельный налоговый учет для того, чтобы было четкое понимание, соответствует ли ИП параметрам, которые предъявляет закон для применения нулевой ставки (например, по уровню доходов).

Внимание! Если индивидуальный предприниматель сразу не определился с налоговым режимом и автоматически перешел на ОСНО, на которой применение нулевой ставки по налогу невозможно, то в дальнейшем он имеет право поменять ее на УСН или ПНС. Сделать это необходимо в течение двухлетнего периода, поскольку именно столько времени действуют налоговые каникулы.

Повторное открытие ИП для получения права на налоговые каникулы

Многие индивидуальные предприниматели, давно ведущие свою коммерческую деятельность, ломают голову над тем, как бы оптимизировать размер налоговых выплат. В связи с появлением налоговых каникул у некоторых возник закономерный вопрос: а можно ли закрыть ИП, а потом снова открыть и таким образом получить право на применение нулевой налоговой ставки?

Соблазн, конечно, велик, однако закон четко говорит о том, что если человек был ранее зарегистрирован в качестве ИП, то воспользоваться нулевой ставкой у него уже не получится.

Все сведения об индивидуальных предпринимателях, в том числе и бывших, хранятся в специальной базе, поэтому проверить прошлое любого физического лица, встающего на государственный учет в качестве ИП, для налоговиков проще простого.

Нюансы налоговых каникул

В тех случаях, если ИП получил возможность воспользоваться налоговыми каникулами, он должен помнить про следующие тонкости:

- нулевая ставка по налогу УСН и ПНС не освобождает от остальных налоговых выплат (например, земельного или транспортного налога, сбора за патент, страховых выплат и т.д.);

- даже если ИП на каникулах по налогам, ему все рано необходимо платить социальные взносы в Пенсионный фонд и ФФОмс за свой персонал, ведь эти взносы не относятся к налогам, а значит, каникулы к ним не относятся;

- обычная отчетность обязательна к сдаче, даже если она нулевая;

- налоговые каникулы действуют максимально два года. То есть если ИП не сразу перешел на «упрощенку» или патент, то прошедшее время с момента регистрации будет утрачено для льготного применения.

Важно! Каждый регион самостоятельно определяет некоторые особенности применения налоговых каникул, в том числе максимальный период и некоторые другие условия. Подробности по ним необходимо уточнять в местных налоговых органах.

Особенности действия закона о налоговых каникулах в конкретном регионе можно выяснить, обратившись в налоговую по месту прописки ИП. Будьте внимательны: именно по месту регистрации предпринимателя, а не месту ведения им деятельности! Можно позвонить по телефону горячей линии в ФНС, где уполномочены проконсультировать людей по этому вопросу.

Виды деятельности в Москве, попадающие под налоговые каникулы

ФАЙЛЫ

Виды деятельности, попадающие под налоговые каникулы, для ИП на УСН .pdfВиды деятельности, попадающие под налоговые каникулы, для ИП на ПСН .pdf

Как оформить налоговые каникулы

Алгоритм получения права на применение нулевой ставки по налогам довольно прост:

- Нужно зарегистрироваться в качестве индивидуального предпринимателя и при соблюдении требуемой сферы деятельности, сразу подать уведомление о переходе на «упрощенку» или ПНС;

- Подать пакет определенных документов в ИФНС;

- В течение действия льготного периода нужно подавать отчетность на УСН с нулевыми ставками;

- Используя патентную систему, в отчетах следует указывать нулевую стоимость патента.

Кто осуществляет контроль за применением налоговых каникул

Право на предоставление налоговых каникул закреплено за регионами Российской федерации.

Как уже упоминалось выше, они имеют право вносить свои коррективы по применению нулевой налоговой ставки, в том силе изменять ее условия, период и определять конкретные виды деятельности, подпадающие под такую возможность.

Кроме того, местные властные структуры могут ставить ограничения для использования налоговых каникул индивидуальными предпринимателями в зависимости от среднесписочного количества наемного персонала, а также уровня доходов.

Лимиты по доходам и числу работников

По закону, максимальный размер доходов, при котором возможно применение налоговых каникул ограничен 60 миллионами рублей. Если прибыль индивидуального предпринимателя выше этой цифры, то воспользоваться нулевой ставкой он уже не сможет. Ровно также обстоит дело с наемными сотрудниками — по общему правилу, их число не должны быть выше 100 человек.

Важно помнить, что данные показатели могут меняться, в зависимости от желания региональных законодателей, но не более чем в 10 раз в сторону уменьшения.

Внимание. При нарушении каких-либо условий налоговых каникул, неважно, федеральных или региональных, ИП теряет право на их применение.

Страховые взносы для ИП на налоговых каникулах

Если индивидуальный предприниматель получил право на применение нулевой налоговой ставки, это еще не значит, что он полностью освобождается от других выплат.

Например, оплачивать все страховые взносы в существующие внебюджетные фонды, такие как Пенсионный фонд, ФОМС, ФСС придется в стопроцентном размере, причем как за себя, так и за своих сотрудников.

Ранее мы рассказывали подробно о страховых взносах ИП в отдельном материале.

Точно также придется оплачивать любые другие налоги, не умеющие отношения к упрощенной системе налогообложения или патенту.

Сроки действия налоговых каникул

Последние налоговые каникулы были введены в 2015 году в связи со сложностями в экономической сфере РФ. Их действие будет актуально до 2020 года. Это значит, что предприниматели, которые впервые зарегистрируются в нынешнем года, имеют на них право еще в течение двух лет, то есть как раз положенных законом двух налоговых периодов – максимального «каникулярного» промежутка.

Возможно, каникулы для предпринимателей будут продлены после 2020 года, если к этому возникнут значимые предпосылки.

Исходя из вышеприведенных сведений, можно сделать вывод о том, что налоговые каникулы вполне возможны к применению только что вставшими на государственный учет ИП.

Однако, чтобы получить на них право, нужно соблюсти ряд необходимых условий, причем нарушение хотя бы одного из них сразу лишает права применения нулевой налоговой ставки.

Тем не менее, эта льгота является очень важной частью государственной программы по поддержке малого и среднего бизнеса и, без сомнения, в ближайшие годы она окажется весьма востребованной у молодых предпринимателей, задействованных в этих сферах.

Источник: https://assistentus.ru/nalogi-i-uchet/nalogovye-kanikuly-dlya-ip/

Налоговые каникулы для ИП

С 2015 года в России действует программа налоговых каникул для ИП.

Налоговые каникулы — время, когда предприниматель может не платить налоги. ИП разрешили уходить на каникулы в 2015 году. Программа действует до 2020 года, если что-то изменится — напишем.

Сейчас максимальный срок налоговых каникул — два налоговых периода. Продолжительность периода зависит от того, какая у ИП система налогообложения.

Чтобы выйти на каникулы, ИП должен соответствовать нескольким критериям.

Новизна.ИП должен быть новым. То есть зарегистрированным как ИП впервые после принятия закона в вашем регионе.

Если раньше вы работали как индивидуальный предприниматель, потом закрылись, а потом снова зарегистрировали ИП — каникулы вам не положены. По ИНН сразу видно — впервые регистрируется предприниматель или повторно. Дело в том, что у ИП сохраняется ИНН физлица, а этот ИНН в свою очередь не меняется на протяжении всей жизни.

Предприниматель вправе применить льготную ставку 0% со дня его госрегистрации непрерывно в течение двух налоговых периодов.

Вид деятельности.ИП должен работать в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Доходы от льготного вида деятельности должны составлять не менее 70% от вашего общего дохода.

Торговля к льготным видам деятельности не относится.

Налоги.ИП должен числиться как плательщик УСН или ПСН.

Регион.ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул.

Если такого закона нет для вашего региона, то нет и каникул.

Субъекты РФ самостоятельно вводят налоговые каникулы для отдельных категорий

- сбором и заготовкой дикорастущих грибов;

- разведением свиней;

- охотой, отловом и отстрелом диких животных, включая предоставление услуг в этих областях;

- научными исследованиями и разработками в области естественных и технических наук;

- дошкольным образованием;

- малярными и стекольными работами.

Почему список именно такой — мы не знаем.

Каникулы действуют два налоговых периода — это два года для УСН или два периода действия патента для ПСН. Год регистрации ИП считается первым налоговым периодом.

Допустим, вы зарегистрировали ИП на УСН в августе 2017 года и попали по всем критериям под налоговые каникулы. Первый налоговый период для вас закончится в декабре 2017 года. Вторым налоговым периодом для вас станет весь 2018 год.

Если зарегистрировали ИП на УСН в октябре 2017 года, то первый налоговый период для вас все равно закончится в декабре 2017 года. Примите к сведению: в конце года регистрировать ИП на УСН для ухода на каникулы невыгодно.

Если ИП два раза подряд получил патент на 6 месяцев для изготовления изделий народных художественных промыслов, то его каникулы закончатся через один календарный год.

Если получил патент сначала на 3 месяца, а потом на 6 месяцев — каникулы продлятся 9 месяцев и на этом закончатся, потому что ИП израсходует оба налоговых периода. Уже следующий патент — на любой срок — нужно будет оплатить.

Шаг 1.На сайте Минфина откройте раздел «Сведения о принятых субъектами Российской Федерации законодательных актах о „налоговых каникулах“ на 2017 год» от 01.07.2017 и найдите свой регион. Посмотрите, попадает ли ваш вид деятельности под льготу.

- научными исследованиями и разработками;

- производством офисной техники и оборудования;

- производством компьютеров и периферийного оборудования;

- производством текстильных изделий и одежды;

- выделкой и крашением меха;

- производством кожи и изделий из кожи и так далее.

Если есть сомнения, позвоните в районную ИФНС и уточните, попадают ли ваши ОКВЭДы в категорию, указанную в перечне льгот. Вдруг вы программируете станки на ассемблере, а для ИФНС это попадает в категорию «производство компьютеров и периферийного оборудования». Короче, нужно разбираться в каждом конкретном случае.

Если вы занимаетесь, допустим, принтами на футболках — каникул не будет. Но если разрабатываете новую технологию принтов, то, вероятно, будут.

Шаг 2. Сообщать в ИФНС о выходе на каникулы не нужно, налоговый кодекс не предусматривает для предпринимателя такой обязанности. Каких-либо обязательных заявлений или уведомлений о праве на налоговые каникулы в ИФНС подавать не нужно. Но можно обратиться в свою налоговую инспекцию за справочной информацией, применимы ли налоговые каникулы к вашему виду деятельности.

Форма 26.2-1. Заявление о переходе на упрощенную систему налогообложения

Шаг 3. Когда будете сдавать годовую декларацию по УСН, укажите в ней ставку 0%. По ПСН не нужно ни оплачивать патент, ни отчитываться в ФНС.

Чтобы ИП мог уйти на каникулы, «льготный» вид деятельности должен приносить бизнесу не менее 70% от всего дохода. Если меньше, то на льготу претендовать вы не можете.

В отдельных регионах могут быть ограничения по количеству сотрудников. На УСН допускается не более 100 работников, а на ПСН не более 15, но и это количество может быть снижено в регионе. Например, вводя налоговые каникулы, Москва ограничила для ИП возможность нанимать более 15 человек даже на упрощенке.

Еще есть ограничения по предельному максимальному размеру доходов в год или по отдельным кодам ОКВЭД. Субъекты РФ, вводя налоговые каникулы, могут установить свою величину предельного дохода для льготного вида бизнеса.

Если вы нарушаете эти ограничения — например принимаете больше сотрудников, чем можно, — вы утрачиваете право на льготу. Это значит, что нужно будет заплатить налоги за весь период, когда ставка 0% перестала для вас действовать.

- Каникулы — возможность для ИП не платить единый налог по УСН или за патент непрерывно, в течение двух налоговых периодов.

- Чтобы выйти на каникулы, ИП должен быть «молодым», числиться плательщиком УСН или ПСН, заниматься определенной деятельностью и числиться в регионе, где каникулы разрешены.

- ИФНС уведомлять или предупреждать о применении налоговых каникул не нужно.

- Декларацию по УСН сдавать нужно, платить взносы за себя и сотрудников — тоже нужно.

Источник: https://journal.tinkoff.ru/tax-break/

Как вновь открывшемуся ИП получить налоговые каникулы

Налоговые каникулы для ИП – звучит привлекательно, пока не касаться этого лично. Стоит учитывать, что закон имеет узкое направление и распространяется в этом вопросе только на новые организации.

Для открытия собственного дела и регистрации его как ИП недостаточно только желания, требуются силы, денежные средства, время. Даже имея стартовый капитал сложно развиваться первое время при нестабильной экономической ситуации.

Именно это стало причиной, по которой государство приступило к созданию специальных программ, помогающих предпринимателям. Главной составляющей такого решения стали налоговые каникулы.

Характеристика налоговых каникул

Перед тем, так начать говорит о том, что такое налоговые каникулы для ИП, необходимо знать суть. Заключается она в том, что физическое лицо, прошедшее регистрацию в качестве ИП может не выплачивать налоги определённое время. При этом бизнесмен обязан знать, что применение программы возможно только соблюдая правила.

К ним относится:

- предприниматель проходит регистрационный процесс первый раз;

- воспользоваться льготами можно при условии, что в качестве системы налогообложения выбран УСН либо патент. Другие налоговые системы не подходят;

- собственник бизнеса работает над одним из проектов: производственный, социальный либо научный.

К ним относят:

- количество штатных сотрудников;

- размер годовой прибыли;

- выбор кода ОКВЭД.

Когда бизнесмен рассчитывает на получение льгот относительно налоговых выплат, он должен понимать, при нарушении одного из пунктов необходимо незамедлительно сообщить об этом ФНС, где производится расчёт налоговой ставки.

Бывают случаи, когда одновременно используется несколько систем. В такие моменты следует вести учёт по каждой системе отдельно, что позволит определить, соответствует ли определённым критериям ИП для налоговых каникул.

Если при регистрации бизнеса предприниматель выбрал общее налогообложение, то имеет полное право перейти на другой режим (УСН, патент) в течение двух лет (период, на протяжении которого действуют льготы).

Кого относят к «впервые зарегистрированным?»

Также стоит отметить, если предприниматель ранее открывал ИП, через определённое время ликвидировал его и после вступления в силу закона зарегистрировался повторно, то на него нулевая налоговая ставка распространяться не будет. Связано это с тем, что в законе чётко прописано о том, что претендовать на программу могут только те физические лица, которые первый раз зарегистрировались как ИП.

Большинство предпринимателей, которые ведут работу продолжительное время, думают над тем, как произвести оптимизацию налоговых взносов. После появления льготной программы стали задаваться вопросом: «Каким образом произвести ликвидацию ИП, а после вновь открыть, что даст право воспользоваться льготными каникулами?»

Обусловлены такие вопросы соблазном, но в законе чётко говорится, что воспользоваться данной программой не представится возможности лицам, которые ранее открывали на себя ИП.

В налоговой службе имеется база данных, где хранится вся информация не только о действующих предпринимателях, но и бывших. Предусмотрены налоговые каникулы только для вновь открывшихся ИП.

Нюансы льготной налоговой ставки

Когда предприниматель получает возможность воспользоваться разработанной государством программой, то он должен учитывать некоторые важные моменты:

- Отсутствие налоговых выплат на патенте и упрощённой системе не освобождают собственника бизнеса от обязательных выплат по налогам: земельный, транспортный и другие.

- Находясь на «каникулах» стоит в том же порядке выплачивать социальные взносы за наёмных сотрудников в ПФР, ФСС. Подобные взносы не относят к налогам, следовательно, льготы на них не распространяются.

- Отчётность формируется и сдаётся в контролирующие органы даже в случае, если она является нулевой.

- Действие льготной программы длится на протяжении двух лет. Но если ИП зарегистрировался, например, в ноябре, то последний день этого года завершит первый год каникул.

Уточнить особенности закона можно в ФНС по месту регистрации собственника бизнеса. При необходимости необязательно посещать ФНС лично, достаточно позвонить по контактному номеру и получить консультацию.

Оформление налоговых каникул

Перед тем, как оформить налоговые каникулы для ИП в 2018 году необходимо знать порядок действий:

- При легализации бизнеса стоит пройти регистрационный процесс в качестве индивидуального предпринимателя. В момент написания заявления необходимо выбрать системой налогообложения УСН или патент.

- В ИФНС предоставляется пакет необходимой документации.

- Пока действуют налоговые каникулы, подаются отчёты в контролирующие органы с нулевой ставкой.

- Когда используется патентная система, то в документах указывается нулевая стоимость для патента.

Как видно, алгоритм получения права пользоваться нулевой ставкой несложный, как покажется на первый взгляд.

Министерство финансов в 2017 году на своём официальном сайте открыло раздел, полностью посвящённый налоговым каникулам, где можно выбрать регион и ознакомиться с информацией и понять, попадает ли деятельность под проводимую программу.

Если рассматривать на примере Москвы, то списка кодов ОКВЕД там нет, но зато имеется информация, что претендовать на льготы имеют право ИП, которые осуществляют работу в следующих сферах:

- научной. Проводят исследования и занимаются разработками;

- производят технику и оборудование для офисов;

- занимаются разработкой персональных компьютеров;

- работают с мехами и кожей и многое другое.

При возникновении сомнений, что ОКВЭД не попадает, можно позвонить в ИФНС и уточнить интересующие вопросы у специалиста.

Но стоит учитывать, если вы, например, наносите принты на одежду, то рассчитывать на льготные каникулы не стоит.

Но если в сферу деятельность входит разработка новой технологии, которая используется для создания принтов, то этот вариант подойдёт для государственной программы.

Предварительно сообщать в налоговую службу об уходе на каникулы нет необходимости, на законодательном уровне это не предусмотрено. Также не требуется подавать специальные заявления и документы, на основании которых используете программу, а вот обратиться за получением подробной информации можно.

Когда бизнес только открыт, то потребуется указать в заявлении о намерении находиться на упрощённой системе налогообложения, а при сдаче деклараций указывать в графе ставку 0%.

Если при регистрации выбирается патент, то дела обстоят немного сложнее. Подавая заявление на получение патента необходимо указывать налоговую ставку и сослаться на закон.

Контролирование применяемой программы

Налоговые каникулы предоставляют определённые регионы Российской Федерации. Как уже говорилось, они берут на себя обязанности по внесению некоторых корректировок в программу по использованию нулевой налоговой ставки.

За регионом остаётся право менять условия, срок использования и сферы деятельности, которые используют льготы.

Местная власть ставит ограничения для индивидуальных предпринимателей по количеству нанимаемых специалистов, размеру годового дохода.

Если обратиться к законодательству, то становится ясно, что существует уровень годового дохода, в рамках которого предприниматель имеет право использовать льготные каникулы. В год собственник бизнеса получает не больше 60 миллионов рублей.

Если размер получаемого дохода превышает данный показатель, то воспользоваться государственной программой предприниматель не сможет. Такие же дела обстоят и с количеством нанимаемых специалистов для работы.

Если придерживаться правил, то их должно быть в пределах 100 человек.

Все указанные показатели варьируются в зависимости от региона, где осуществляет свою деятельность предприниматель, а также от желания местных законодателей, которые вносят поправки. Изменяться значения могут в меньшую сторону, но не больше, чем в 10 раз.

Нарушая какие-то условия, независимо от региона, предприниматель лишается права использовать программу по выплате налогов на льготных условиях.

Например, от взноса в Пенсионный фонд, ФОМС, ФСС. Суммы выплачиваются в полном размере за всех наёмных специалистов и за бизнесмена. Также не стоит забывать про выплату налогов, которые не относятся к системе налогообложения (патенту, УСН).

Период действия льгот для ИП

Перед тем, как получить право использовать налоговые каникулы для ИП в 2018 году нужно ознакомиться со сроком их действия.

Последняя программа по льготным выплатам налога принималась в 2015 году и действует она до 2020 года включительно.

Таким образом, если предприниматель зарегистрировал свою деятельность в 2018 году, то пользоваться льготами он может на протяжении двух лет. Именно такой срок и предусмотрен на законодательном уровне.

Первым периодом для выплаты налога считается год, в котором произошла регистрация деятельности предпринимателя. Например, собственник бизнеса легализовал свою организацию в сентябре 2016 года, по всем условиям подошёл для льготной программы. Первый период налоговых каникул для него закончится в конце декабря 2016 года. 2017 год будет использован полностью.

Даже если регистрация осуществилась в ноябре, первый период для налогов закончится к концу года. Таким образом, если бизнесмен претендует на использование государственной программы, то не самый лучший вариант регистрировать ИП к концу года.

Если ИП выбрал в качестве системы налогообложения патент, то льготный срок окажется ещё короче, срок зависит от действия патента. Выдаваться он может, начиная от одного месяца и заканчивая одним календарным годом.

Когда предприниматель получает патент несколько раз сроком по 6 месяцев, то налоговые каникулы длятся один год. Если же получить его вначале на 3 месяца, а после продлить ещё на 6 месяцев, то длительность использования составляет 9 месяцев и после этого продление невозможно, так как были израсходованы полагаемые два периода.

Если ориентироваться на данные сведения, то можно прийти к выводу, что новые организации имеют полное право использовать льготную государственную программу. Чтобы получить право на использование налоговых каникул необходимо соответствовать определённым критериям. Нарушение условий влечёт за собой отмену программы для предпринимателя.

Если появятся предпосылки для продления налоговых каникул, то в 2020 году они будут увеличены дополнительно на определённый срок.

Льготные системы для налогообложения

Оплата налогов является основным расходом в ведение любого бизнеса. На территории России кроме общей системы используется ряд других режимов, налоги по которым значительно меньше. Работать на них имеет право любой предприниматель, но для этого требуется соблюдать условия по количеству нанятых сотрудников и общему годовому доходу.

Для многих предпринимателей будет полезна информация о льготных режимах налогообложения для ИП:

- УСН – налог может составлять 6% от общей суммы, полученной в процессе работы, прибыли. Данная система подойдёт для тех предпринимателей, у которых минимум расходов, а доходы приходят периодически.

- УСН с размеров выплачиваемого налога в 15% (от суммы дохода отнимается размер расходов). Использовать подобный режим достаточно сложно. Связано это с тем, что требуется внимательно и аккуратно вести документацию, в которой отражаются все расходы. Если ведение учёта проходит грамотно, то система отлично подходит для розничных продаж или для производств, имеющих высокий уровень себестоимости выпускаемого товара. Стоит учитывать, что для упрощёнки предусмотрен лимит по размеру получаемого дохода (не больше 150 миллионов рублей ежегодно) и по количеству наёмных сотрудников (до 100 человек).

- ЕНВД – основное преимущество заключается в том, что размер налога известен предпринимателю заранее, и он не зависит от прибыли или расходов. Данный режим популярен среди владельцев небольших торговых точек. Доходный лимит отсутствует, но сотрудников должно быть не больше 100 человек.

- Патент частично похож на ЕНВД, так как не зависит от прибыли. Такой вариант подходит для предпринимателей, которые занимаются тестированием бизнес-планов, так как его можно получить даже на один месяц. Лимит по числу работников очень жёсткий, их должно быть до 15 человек, а размер дохода в пределах 60 миллионов рублей ежегодно.

- ЕСХН подходит для сельхозпроизводителей, размер налога составляет 6%.

Для выбора оптимального варианта рекомендуется получить консультацию специалиста. Дать общие рекомендации затруднительно, так как для каждого региона действуют свои особенности.

Источник: https://tvoeip.ru/nalogi/nalogovye-kanikuly-dlya-ip

Налоговые каникулы 2018: условия получения, ограничения

Замедление роста экономики, падение доходов в сырьевых отраслях вынуждает задуматься об открытии собственного бизнеса. При высоких ставках кредитов не всегда просто начать собственное дело, развивать его, уплачивая налоги фискальным органам и отчисления в фонды.

В этих условиях правительство и законодательные органы запустили механизм, который может оказать существенную поддержку молодым компаниям.

Одним из самых эффективных методов стимулирования деловой активности является предоставление налоговых каникул.

Практика использования популярной экономической меры нашла свое применение и в нашей стране.

Что такое налоговые каникулы

Налоговые каникулы отличаются определенными преимуществами по сравнению с другими применяемыми инструментами. С учетом возможных снижений поступления средств в бюджет, власть активно использует эту возможность.

Среди мер снижения налоговой нагрузки выделяют:

- Освобождение от отдельного вида налогов. Чаще других не взымают налог на прибыль.

- Понижение ставки отдельных выплат на определенный срок.

- Использование различных комбинаций двух указанных мер.

Например, отмену отдельной выплаты на 2 года сменяет 50 % снижение выплаты на последующий 3-летний период.

Предоставление льготного периода позволяет быстро получить приток инвестиций в страну, создать дополнительные рабочие места. Избирательность стимулирующей меры может быть направлена для создания инновационного продукты, или увеличения производства продукции в отдельной сфере бизнеса, например сельском хозяйстве.

Среди возможных отрицательных показателей экономисты называют возможные перекосы в ценообразовании, или использование льготного периода в качестве инструменты для уклонения от уплаты других видов налогов.

Закон о налоговых каникулах 2018

Регулирование налогообложения осуществляется на основе федерального закона № 477 – ФЗ. Изменения в нормативном документе касаются установления особого режима для отдельных категорий индивидуальных предпринимателей и предприятий малого бизнеса.

Внесение поправок в Федеральный закон в конце 2014 гола позволило уже в 2015 году ввести налоговые каникулы в отдельных регионах России. Для оставшихся территорий льготный период наступит в течение 2018 года.

Администрации субъектов на собственных информационных ресурсах информируют о сроках начала использования и условиях применения положений нормативного документа.

Например, если в Псковской области налоговые льготы применяются с 2015 года, то для Пермского края решение о применении Федерального закона было принято на заседании законодательного собрания только 19 марта 2016 года.

Для отдельных регионов предоставляется право самостоятельно определять меры стимулирования. Это связано со спецификой региона, структурой рынка, где требуется оживление рынка по отдельным направлениям бизнеса.

Общие условия налоговых каникул

Избирательное применение, с которым могут выступать самостоятельные регионы, обязано согласовываться с основными положениями документа.

Применение правового акта с позиции снижения налоговой нагрузки предусматривает следующие категории юридических лиц:

- индивидуальные предприниматели (ИП), применяющие в свое деятельности упрощенную систему уплаты обязательных отчислений;

- юридические лица, использующие в работе патентную систему налогообложения.

Читайте также! Франшиза кальянной — делаем бизнес с умом

Бизнес должен быть впервые зарегистрирован после вступления закона в силу.

При планировании использования положений нормативного документа, не следует прибегать к перерегистрации, изменению формы организации предприятия. Добиться включения в категорию льготных субъектов хозяйствования не удастся.

В случае применения льготной системы уплаты обязательных отчислений, предприниматель не освобождается от ведения отчетной документации, предоставления её в налоговый орган. Это касается как ИП с пониженной налоговой ставкой, так и со ставкой на уровне 0 %.

Кого могут освободить от налогов в ближайшие три года узнайте из видео.

Налоговые каникулы для ИП на УСН в 2018 году

Регистрация индивидуального предпринимателя в соответствии с отмеченными условиями не каждому частному бизнесу позволяет рассчитывать на снижение установленных ставок. Требуется выполнение дополнительных условий.

Сфера деятельности компании должна находиться в одной из следующих ниш:

- научное направление;

- социальная сфера;

- производственная деятельность.

Основные положения по определению направления деятельности компании определены как:

- Основная сфера деятельности относится к одной из трех, указанных в Законе.

Это положение определяется размером прибыли по приоритетному сегменту деятельности в размере не менее 70%. - Открытая ветка бизнеса наряду с высокоэффективным производством не может считаться объектом для применения льготных ставок.

Для применения ставки налога в размере 0% используются только три вида обязательных отчислений – на прибыль, на добавленную стоимость и на имущество.

Логично, что основные «социальные» обязательства, как платежи в Пенсионный фонд, фонд социального страхования, земельный налог и другие необходимо оплачивать в полной мере и своевременно.

Налоговые каникулы для лиц на патенте (ПСН)

Патентная система уплаты обязательных платежей успешно работает в разных регионах. Это связано с удобством уплаты, и снижением вероятности совершения ошибок.

Льготный период предусматривает аналогичные льготы, как и в случае упрощенной системы уплаты налога. Оплата транспортного сбора, патента, акцизов и традиционных отчислений будет проводиться в обязательном порядке.

Предпринимателю, прежде чем выбирать патентную систему налогообложения, следует проанализировать механизм работы Федерального закона в отдельном регионе. Так, в Алтайском крае возможность налоговых каникул касается именно патентной системы.

А в отдельных регионах льготу получают только ИП с упрощенной системой:

- Санкт-Петербург;

- Приморский край;

- Волгоградская область;

- Краснодарский край.

Показатель по организациям малого бизнеса, которые воспользовались возможностью льготного периода, по отдельным регионам не превышает 10 %. Это связано с ограниченностью сфер бизнеса, началом работы действующего закона.

Одной из разновидностей формы собственности малого или среднего бизнеса являются Общества с ограниченной ответственностью. При рассмотрении этих организаций на право получения льгот по уплате налогов, потенциально признавалось право на участие в Федеральной программе.

Читайте также! Как найти поставщиков для интернет магазина?

Последние изменения нормативного документа не позволяют использовать «нулевую» ставку по некоторым обязательным платежам для ООО. Законодательные органы ссылаются на отсутствие эффективного механизма, который позволит отследить перерегистрацию организаций с такой формой собственности.

Льготы для малого бизнеса

Для получения упрощенной системы уплаты обязательных платежей предприятиям малого бизнеса нужно выполнить ряд обязательных условий:

- В текущем году зарегистрировать предприятие как индивидуальный предприниматель.

Для конкретного региона следует уточнить запуск в действие механизма на основе Федерального закона. - Установить возможность уплаты налогов по упрощенной системе или через патентную систему.

- Зафиксировать минимальную долю в 70 % в случае получения дохода от нескольких направлений деятельности с преобладанием выделенных направлений – научное, социальное или производственное.

Какие ограничения могут быть установлены

При использовании налоговых каникул недостаточно только воспользоваться правом на получение льготного периода. Собственник предприятия должен учитывать и некоторые ограничения, которые установлены для участников программы.

В течение предоставленного периода возможные изменения рода деятельности обязательно следует согласовывать с местными властями. Льготный период обычно устанавливается на два года (два налоговых периода), однако временные рамки возможного использования актуальной возможности несколько шире – до 2020 года.

В отдельных случаях возможность использования предоставленных льгот могут разбивать на два годовых периода, где при отсутствии нарушений в первый год, программа продлевается на следующий срок.

Нарушение установленных правил, выявленные контролирующими органами, приводят к лишению права использования установленных льгот. При этом стандартная ставка обязательных платежей будет взыматься за весь календарный год, в котором были выявлены нарушения.

Право установления дополнительных ограничений предоставлено местным органам власти. С учетом особенностей региона отдельным нормативным документом в пределах региона эти правила будут оговариваться.

Известно, что в ряде субъектов федерации таким ограничением является численность наемных работников, число однотипных предприятий по отдельным направлениям деятельности. Обязательно следует предварительно обратиться в местные органы власти и уточнить условия включения предпринимателя в блок налоговых льготников.

Разработка Федерального закона позволила оживить малый и средний бизнес во всех регионах России.

Количество зарегистрированных частных предприятий, отвечающих установленным требованиям, возросло.

Не исключено, что практика применения действующего законодательства будет корректироваться в случае успешной реализации первого этапа.

О налоговых каникулах для малого бизнеса в 2018 году узнайте из видео.

Источник: http://vesbiz.ru/svoj-biznes/nalogovye-kanikuly.html

Как оформить налоговые каникулы для ИП

Сегодня открытие индивидуального предпринимательства в Российской Федерации имеет некоторые сложности. К таким трудностям относится материальное положение человека, который планирует открыть свой бизнес. Для поддержания малого бизнеса власти страны разработали специальную программу. К этой программе относится и введение налоговых каникул.

Что такое налоговые каникулы

Это законодательно установленное послабление на оплату налогов для индивидуальных предпринимателей.

Благодаря этим послаблениям начинающий бизнесмен может проводить налоговый учет по нулевой ставке на протяжении определенного времени.

Однако стоит учитывать, что налоговые каникулы не отстраняют человека от уплаты обязательных взносов в Пенсионный Фонд как за себя, так и за работающих на него лиц.

Правовая база, нововведения

Возможность использования льгот в налогообложении обусловлено Федеральным Законом №477 от 29.12.2014 г. Согласно этому нормативному акту воспользоваться налоговыми каникулами можно единоразово на протяжении определенного срока времени.

Однако такая возможность имеется не во всех регионах России. Региональные власти субъектов, в которых допускаются льготы, имеют право корректировать условия выполнения нормативно правового акта на свое усмотрение.

Корректировка прямо зависит от экономической ситуации в конкретном регионе.

Основания для получения каникул

Получить налоговые каникулы могут только те ИП, которые соответствуют следующим требованиям:

- Индивидуальное предпринимательство должно быть зарегистрировано на человека первый раз в его жизни;

- Промежуток времени прошедший с момента регистрации предпринимательства должен составлять не более двух лет;

- Деятельность человека должна быть связана с определенными сферами. К ним относится производственная, научная и социальная;

- Прибыль от указанных сфер деятельности не может быть меньше 70% от полного дохода;

- Режимом налогообложения может быть только УСН и ПСН.

Выше перечислены только общие требования. Кроме них региональными властями могут быть введены требования, касающиеся полной годовой прибыли, размера штата сотрудников и т. п.

Человеку желающему получить налоговые каникулы нужно подробно разобраться в правилах установленных не только на федеральном уровне, но и на региональном.

Когда можно оформлять налоговые каникулы

Оформление данных льгот в налогообложении для ИП возможно только для начинающих. Предприниматель сможет получить их, если время с момента регистрации предпринимательства не превышает двух лет. Законодательством предусмотрен промежуток времени на протяжении, которого для ИП могут быть назначены такие каникулы. Это период с 2015 по 2020 год включительно.

Льготы при открытии ИП, УСН

Послабления в налогообложении могут предоставляться индивидуальному предпринимателю, который использует упрощенную систему. В этом случае ставка по налогу будет составлять 0.

Открываем ИП повторно, чтобы получить права на налоговые каникулы

Льготы являются хорошей поддержкой при ведении бизнеса. Средства, сэкономленные с учетом этих послаблений, бизнесмен может вложить в развитие своего дела. Поэтому некоторые предприниматели хотят закрыть ИП и открыть его снова для получения льгот.

Однако необходимо знать, что такие действия ни к чему не приведут. Право на каникулы могут получить только те, кто зарегистрировался впервые. Причем процедура регистрации должна была проходить в то время, когда закон о каникулах уже вступил в законную силу.

Поэтому те кто прекратил свою деятельность, а затем снова ее возобновил не получат права не платить налоги.

Как воспользоваться налоговыми каникулами

Для того чтобы воспользоваться правом на послабление налогообложения сначала нужно изучить региональные требования к возможной сфере деятельности и к ИП. Если бизнес человека подходит под эти критерии, он может обратиться в ФСН для получения каникул.

Как правильно оформить налоговые каникулы для ИП

Для оформления необходимо обратиться в налоговую службу и подать заявление на ведение отчетности по упрощенной системе. Сделать это можно не более чем через месяц после регистрации. На основании того, что ИП использует упрощенную систему в первые два года после регистрации, он может платить нулевую налоговую ставку.

Документы для оформления

При обращении в налоговую службу человеку нужно подать заявление на получение права использовать УСН. Определенных документов для прохождения процедуры не требуется.

Процедура оформления отпуска для физ.лица предпринимателя ИП

Для прохождения процедуры нужно выполнить несколько шагов:

- Зарегистрировать индивидуальное предпринимательство в сфере которая подходит под региональные стандарты;

- В течение одного месяца перейти на упрощенную систему налогообложения. Для этого необходимо подать в налоговую службу соответствующее заявление;

- Платить налоги по нулевой ставке.

Отдельное заявление на предоставление налоговых каникул не требуется.

Какие платежи придется оплатить, страховые взносы

Каникулы подразумевают собой только оплату налога по 0 ставке. Это не освобождает предпринимателя от уплаты других обязательных взносов таких как:

- Отчисления в пенсионный фонд Российской Федерации за себя и работников;

- Взносы в фонд социального страхования;

- Платежи за работников и др.

Сроки действия налоговых каникул

Послабления в уплате налогов действуют в течении двух лет или двух налоговых периодов. Получить их можно в период с 2015 по2020 год.

На какие виды деятельности распространяется льгота в Москве

Москва входит в число регионов, в которых предоставляется право на получение льготы. По состоянию на 2018 год к видам деятельности, которые подходят под региональные законы относится производство:

- Одежды;

- Спортивных товаров;

- Товаров относящихся к продовольствию;

- Готовой мебели;

- Различного вида обуви.

На этом список предпринимательской деятельности по упрощенной системе не заканчивается.

Другие региональные особенности налоговых каникул

Несмотря на то, что налоговые каникулы утверждены на федеральном уровне решение о вводе их в конкретном субъекте принимают региональные власти. В связи с этим требования к ИП в разных регионах могут отличаться.

Для того чтобы узнать действуют ли такие льготы на территории определенного региона нужно обратиться за информацией в налоговую службу. Сделать это можно как в личном присутствии, так и в телефонном режиме.

Кроме этого необходимо учитывать, что виды деятельности подходящие для льготы также могут отличаться в зависимости от региона.

Если ИП во время налоговых каникул прекратит свою деятельность, последствия

В случае если человек решил прекратить свою предпринимательскую деятельность во время получения льготы, ее действие по отношению к нему будет прекращено. После повторной регистрации гражданин не получит права на льготу. Кроме этого действие льгот прекращается при нарушении ИП установленных региональными властями правил.

Советы начинающим предпринимателям

При регистрации ИП следует обязательно уточнить, действуют ли в регионе описанные выше послабления. Если действуют, а ИП подходит под все необходимые требования, то стоит воспользоваться такой возможностью.

Полезно ознакомиться:

Штраф за деятельность без регистрации ИП;

Согласование сезонных кафе, веранд, павильонов;

Внесение изменений в регистрационные данные ИП;

ОКВЭД при регистрации ИП;

Уголок потребителя.

Источник: http://selen-grand.ru/novosti/kak-oformit-nalogovye-kanikuly-dlya-ip/