Налоговая тайна

ГБОУ СПО ВО Владимирский политехнический колледж

Реферат

По дисциплине Налоговое право

На тему:

«Налоговая тайна.»

Студента группы П – 309:

Дубова Александра

Преподаватель:

Обломова Анна Николаевна

Владимир

2012 г.

Содержание:

1.Понятие налоговой тайны

2.Содержание налоговой тайны

3.Соотношение банковской и налоговой тайны

4.Лица, имеющие доступ к налоговой тайне. Возможность предоставления сведений, составляющей налоговую тайну, налоговыми органами

5.Принцип налоговой публичности

6.Ответственность за несоблюдение режима налоговой тайны

1.Понятие налоговой тайны

Легальное определение понятие «налоговая тайна» дано в п.1 ст.

102 НК РФ, согласно которому: «Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений: 1) разглашенных налогоплательщиком самостоятельно или с его согласия; 2) об идентификационном номере налогоплательщика; 3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; 4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам); 5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности».

По поводу информации, составляющей налоговую тайну, могут складываться различные правоотношения, связанные со сбором, получением, хранением, распространением, защитой такой информации, а также ответственностью за неправомерное ее разглашение и использование. Институт налоговой тайны является комплексным, включающим в себя нормы не только налогового, но и информационного, административного, уголовного и других отраслей права.

2.Содержание налоговой тайны

Согласно ст. 102 НК РФ налоговую тайну составляют любые сведения о налогоплательщике. Из установленного ст.

102 НК РФ положения, следует, что сведения могут быть, прежде всего, любыми по форме — это может быть любая письменная (электронная) информация о налогоплательщике, ставшая известной должностному лицу налогового органа при исполнении им законных полномочий: документ, магнитный диск, видеозапись, фото-кино съемка (ст. 92 НК РФ).

По своему содержанию сведения так же могут быть любыми, то есть включать в себя не только сведения, непосредственно связанные с вопросами налогообложения, но и иную информацию, правовая охрана которой предусмотрена различными нормативно-правовыми актами (например, личная, семейная, коммерческая тайны).

Одним из важнейших признаков объекта налоговой тайны является то, что сведения, ее составляющие, являются только сведения о лице (налогоплательщике), т.е. это может быть любая информация, относящаяся к конкретному лицу. В литературе приводится классификация конфиденциальных сведений по субъекту ими обладающему на «свои» тайны и «чужие» тайны.

«Свои» тайны представляют собой сведения, относящиеся к конкретному лицу, под «чужими» же тайнами понимают сведения, доверенные лицам в связи с осуществлением ими профессиональной деятельности (такими лицами могут быть, например, врачи, адвокаты, аудиторы).[1] Налоговую тайну по смыслу ст.

102 НК РФ составляют лишь сведения, относящиеся к конкретному налогоплательщику, которому и предоставляется право требовать соблюдения тайны в отношении этих сведений (ст.21 НК РФ). Другим лицам такое право не предоставляется.

Следовательно, «чужие» тайны объектом налоговой тайной быть не могут, сохранность такой информации обеспечивается в режиме иных тайн, предусмотренных законодательством, в частности в режиме профессиональной тайны. Гарантией сохранности такой информации в налоговом законодательстве выступает норма, предусмотренная ст.

82 НК РФ, в соответствии с которой при осуществлении налогового контроля сбор, хранение, использование и распространение налоговыми органами информации о налогоплательщике составляющей профессиональную тайну, в частности адвокатскую тайну, аудиторскую тайну, признается недопустимым.

Основным признаком сведений, составляющих налоговую тайну, отличающим ее от других видов тайн, является то, что сведения о налогоплательщике должны быть получены налоговым органом при исполнении своих полномочий.

Сведения о налогоплательщике, полученные должностным лицом не в связи с осуществлением им своих полномочий, налоговой тайной не являются.

В этом случае отсутствует само основание отнесения сведений к налоговой тайне, так как любое третье лицо тем же способом может получить такую информацию о налогоплательщике без каких-либо препятствий.

https://www.youtube.com/watch?v=IC7ThmPtDug

Получение налоговым органом информации о налогоплательщике осуществляется в рамках правоотношений, возникающих в силу НК РФ, имеющих публично-правовой характер и основанных на властном подчинении одной стороны другой.

В этих правоотношениях налоговому органу, действующему от имени государства, принадлежит властное полномочие истребовать необходимую информацию (ст.31 НК), а налогоплательщику – обязанность ее предоставить (ст.23 НК РФ).

Несоблюдение налогоплательщиком такой обязанности влечет применение к нему мер ответственности, установленных ст.129 НК РФ.

В соответствии со ст.

82 НК РФ налоговый контроль осуществляется должностными лицами налоговых органов в пределах своих полномочий посредством налоговых проверок, получения объяснений от налогоплательщиков, налоговых агентов и плательщиков сборов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а так же в других формах, предусмотренных НК РФ. Любая из перечисленных форм налогового контроля предполагает получение налоговыми органами различной информации о налогоплательщике, источником которой не обязательно будет сам налогоплательщик. Любые сведения, полученные должностными лицами налоговых органов в рамках реализации полномочий по налоговому контролю, являются объектом налоговой тайны.

Ст. 24, 85, 86, 90, 93 НК РФ устанавливает обязанность определенных физических лиц и организаций предоставлять сведения о налогоплательщике, известные им.

Такая обязанность устанавливается, к примеру, за налоговыми агентами, банковскими организациями, свидетелями. Непредставление налоговым органам информации влечет ответственность в соответствии со ст.129 НК РФ.

Информация, полученная от данных лиц, охраняется в режиме налоговой тайны, но только в той части, в которой она касается непосредственно налогоплательщика.

Ст. 102 НК РФ предусмотрен перечень сведений, которые не являются налоговой тайной (см. выше). В связи с этим перечнем интересно постановление ФАС Западно-Сибирского округа от 14.12.

[su_quote]

2007 по делу, в котором ИФНС отказала налогоплательщику в сообщении информации о добросовестности его контрагентов, решив, что такой отказ является правомерным, т.к.

данные сведения составляют налоговую тайну и имеют специальный режим доступа.[2]

Как указал суд, признавая позицию ИФНС неправомерной, ст. 102 НК РФ содержит исчерпывающий перечень сведений, не относящихся к налоговой тайне, согласно которому сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения не относятся к налоговой тайне. Запрошенные сведения к налоговой тайне не относятся.

Таким образом, из данного решения можно сделать практический вывод – для любого налогоплательщика существует возможность затребовать информацию о добросовестности контрагента у ИФНС.

Кроме того, отказ ИФНС влияет на права организации как налогоплательщика на получение налоговой выгоды, в том числе при исчислении НДС, подлежащего уплате в бюджет, с учетом обязанности налогоплательщика подтвердить должную осмотрительность и осторожность при выборе контрагента – согласно сложившейся практике, налоговые органы весьма неохотно возмещают НДС налогоплательщикам, чьи контрагенты, оказавшись недобросовестными, данный налог не уплатили. Как правило, даже в свете Постановления Палаты Европейского Суда по правам человека от 22 января 2009 года, где Суд указал, что: «Национальный законодатель вправе предусматривать определённые ограничения во избежание налоговых мошенничеств, но такие меры должны касаться должной осмотрительности налогоплательщиков-покупателей в определённых обстоятельствах (special diligence) и не могут сводиться к отказу в вычете при любой налоговой неисполнительности поставщика», российские налоговые органы относятся к возмещению при указанных обстоятельствах весьма скептически.

Исходя из сказанного в данном разделе, можно сделать следующие выводы:

- В ст.102 НК РФ предусмотрен закрытый перечень сведений, исключаемых из объекта налоговой тайны. Вместе с тем, единого критерия разграничения сведений, составляющих налоговую тайну, и сведений, таковой не являющихся, законодателем не предусмотрено;

- Налогоплательщик имеет возможность затребовать информацию о добросовестности контрагента у налоговых органов.

3.Соотношение банковской и налоговой тайны

Соотношение банковской и налоговой тайны также имеет свои особенности. В соответствии со ст.26 ФЗ от 02.12.1990 №395-1 «О банках и банковской деятельности» банки обязуются хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

Вместе с тем п. 11 ст. 31 НК РФ предоставляет налоговым органам право требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов и налоговых агентов сумм налогов и пени.

В ст. 86 НК РФ предусмотрены обязанности банков в связи с учетом налогоплательщиков. К их числу помимо прочего относится обязанность сообщать об открытии или закрытии счета организации, индивидуального предпринимателя в налоговый орган по месту их учета в пятидневный срок со дня соответствующего открытия или закрытия такого счета.

Кроме того, банки обязываются выдавать налоговым органам справки по операциям и счетам организаций и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, в порядке, определяемом законодательством Российской Федерации, в течение пяти дней после мотивированного запроса налогового органа (ст. 26 ФЗ «О банках и банковской деятельности»).

Вся эта информация будет охраняться в режиме налоговой тайны.

Интересна судебная практика по делам, связанным с запросом информации налоговыми органами у банков.

Например, в своем постановлении ФАС Западно-Сибирского округа от 19.03.2008 указал, что запрашиваемая налоговым органом у банка информация о суммах процентов по залоговым обязательствам любого рода, выплаченным за год, относится к информации, составляющей банковскую тайну.

В связи с этим суд сделал вывод о том, что требование налогового органа о предоставлении указанной информации относится к документам, требующим особого удостоверения их подлинности в соответствии с Типовой инструкцией по делопроизводству в федеральных органах исполнительной власти (утв.

Приказом Минкультуры от 08.11.2005 N 536).

Поскольку в нарушение положений Инструкции требование налогового органа о предоставлении документов не содержало оттиска печати с изображением Государственного герба РФ, банк не подлежит привлечению к ответственности за несообщение запрашиваемой информации.[3]

Источник: http://student.zoomru.ru/nalog/nalogovaya-tajna/158717.1260353.s1.html

Налоговая тайна

Налоговая тайна

Понятие налоговой тайны

Легальное определение понятие «налоговая тайна» дано в п.1 ст.

102 НК РФ, согласно которому: «Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений: 1) разглашенных налогоплательщиком самостоятельно или с его согласия; 2) об идентификационном номере налогоплательщика; 3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; 4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам); 5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности».

По поводу информации, составляющей налоговую тайну, могут складываться различные правоотношения, связанные со сбором, получением, хранением, распространением, защитой такой информации, а также ответственностью за неправомерное ее разглашение и использование. Институт налоговой тайны является комплексным, включающим в себя нормы не только налогового, но и информационного, административного, уголовного и других отраслей права.

Содержание налоговой тайны

Согласно ст. 102 НК РФ налоговую тайну составляют любые сведения о налогоплательщике. Из установленного ст.

102 НК РФ положения, следует, что сведения могут быть, прежде всего, любыми по форме — это может быть любая письменная (электронная) информация о налогоплательщике, ставшая известной должностному лицу налогового органа при исполнении им законных полномочий: документ, магнитный диск, видеозапись, фото-кино съемка (ст. 92 НК РФ).

По своему содержанию сведения так же могут быть любыми, то есть включать в себя не только сведения, непосредственно связанные с вопросами налогообложения, но и иную информацию, правовая охрана которой предусмотрена различными нормативно-правовыми актами (например, личная, семейная, коммерческая тайны).

Одним из важнейших признаков объекта налоговой тайны является то, что сведения, ее составляющие, являются только сведения о лице (налогоплательщике), т.е. это может быть любая информация, относящаяся к конкретному лицу. В литературе приводится классификация конфиденциальных сведений по субъекту ими обладающему на «свои» тайны и «чужие» тайны.

«Свои» тайны представляют собой сведения, относящиеся к конкретному лицу, под «чужими» же тайнами понимают сведения, доверенные лицам в связи с осуществлением ими профессиональной деятельности (такими лицами могут быть, например, врачи, адвокаты, аудиторы). Налоговую тайну по смыслу ст.

102 НК РФ составляют лишь сведения, относящиеся к конкретному налогоплательщику, которому и предоставляется право требовать соблюдения тайны в отношении этих сведений (ст.21 НК РФ). Другим лицам такое право не предоставляется.

Следовательно, «чужие» тайны объектом налоговой тайной быть не могут, сохранность такой информации обеспечивается в режиме иных тайн, предусмотренных законодательством, в частности в режиме профессиональной тайны. Гарантией сохранности такой информации в налоговом законодательстве выступает норма, предусмотренная ст.

82 НК РФ, в соответствии с которой при осуществлении налогового контроля сбор, хранение, использование и распространение налоговыми органами информации о налогоплательщике составляющей профессиональную тайну, в частности адвокатскую тайну, аудиторскую тайну, признается недопустимым.

Основным признаком сведений, составляющих налоговую тайну, отличающим ее от других видов тайн, является то, что сведения о налогоплательщике должны быть получены налоговым органом при исполнении своих полномочий.

Сведения о налогоплательщике, полученные должностным лицом не в связи с осуществлением им своих полномочий, налоговой тайной не являются.

В этом случае отсутствует само основание отнесения сведений к налоговой тайне, так как любое третье лицо тем же способом может получить такую информацию о налогоплательщике без каких-либо препятствий.

https://www.youtube.com/watch?v=IC7ThmPtDug

Получение налоговым органом информации о налогоплательщике осуществляется в рамках правоотношений, возникающих в силу НК РФ, имеющих публично-правовой характер и основанных на властном подчинении одной стороны другой.

В этих правоотношениях налоговому органу, действующему от имени государства, принадлежит властное полномочие истребовать необходимую информацию (ст.31 НК), а налогоплательщику – обязанность ее предоставить (ст.23 НК РФ).

Несоблюдение налогоплательщиком такой обязанности влечет применение к нему мер ответственности, установленных ст.129 НК РФ.

В соответствии со ст.

82 НК РФ налоговый контроль осуществляется должностными лицами налоговых органов в пределах своих полномочий посредством налоговых проверок, получения объяснений от налогоплательщиков, налоговых агентов и плательщиков сборов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а так же в других формах, предусмотренных НК РФ. Любая из перечисленных форм налогового контроля предполагает получение налоговыми органами различной информации о налогоплательщике, источником которой не обязательно будет сам налогоплательщик. Любые сведения, полученные должностными лицами налоговых органов в рамках реализации полномочий по налоговому контролю, являются объектом налоговой тайны.

Ст. 24, 85, 86, 90, 93 НК РФ устанавливает обязанность определенных физических лиц и организаций предоставлять сведения о налогоплательщике, известные им.

Такая обязанность устанавливается, к примеру, за налоговыми агентами, банковскими организациями, свидетелями. Непредставление налоговым органам информации влечет ответственность в соответствии со ст.129 НК РФ.

Информация, полученная от данных лиц, охраняется в режиме налоговой тайны, но только в той части, в которой она касается непосредственно налогоплательщика.

Ст. 102 НК РФ предусмотрен перечень сведений, которые не являются налоговой тайной (см. выше). В связи с этим перечнем интересно постановление ФАС Западно-Сибирского округа от 14.12.

[su_quote]

2007 по делу, в котором ИФНС отказала налогоплательщику в сообщении информации о добросовестности его контрагентов, решив, что такой отказ является правомерным, т.к.

данные сведения составляют налоговую тайну и имеют специальный режим доступа.

Как указал суд, признавая позицию ИФНС неправомерной, ст. 102 НК РФ содержит исчерпывающий перечень сведений, не относящихся к налоговой тайне, согласно которому сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения не относятся к налоговой тайне. Запрошенные сведения к налоговой тайне не относятся.

Таким образом, из данного решения можно сделать практический вывод – для любого налогоплательщика существует возможность затребовать информацию о добросовестности контрагента у ИФНС.

Кроме того, отказ ИФНС влияет на права организации как налогоплательщика на получение налоговой выгоды, в том числе при исчислении НДС, подлежащего уплате в бюджет, с учетом обязанности налогоплательщика подтвердить должную осмотрительность и осторожность при выборе контрагента – согласно сложившейся практике, налоговые органы весьма неохотно возмещают НДС налогоплательщикам, чьи контрагенты, оказавшись недобросовестными, данный налог не уплатили. Как правило, даже в свете Постановления Палаты Европейского Суда по правам человека от 22 января 2009 года, где Суд указал, что: «Национальный законодатель вправе предусматривать определённые ограничения во избежание налоговых мошенничеств, но такие меры должны касаться должной осмотрительности налогоплательщиков-покупателей в определённых обстоятельствах (special diligence) и не могут сводиться к отказу в вычете при любой налоговой неисполнительности поставщика», российские налоговые органы относятся к возмещению при указанных обстоятельствах весьма скептически.

Исходя из сказанного в данном разделе, можно сделать следующие выводы:

- В ст.102 НК РФ предусмотрен закрытый перечень сведений, исключаемых из объекта налоговой тайны. Вместе с тем, единого критерия разграничения сведений, составляющих налоговую тайну, и сведений, таковой не являющихся, законодателем не предусмотрено;

- Налогоплательщик имеет возможность затребовать информацию о добросовестности контрагента у налоговых органов.

Соотношение банковской и налоговой тайны

Соотношение банковской и налоговой тайны также имеет свои особенности. В соответствии со ст.26 ФЗ от 02.12.1990 №395-1 «О банках и банковской деятельности» банки обязуются хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

Вместе с тем п. 11 ст. 31 НК РФ предоставляет налоговым органам право требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов и налоговых агентов сумм налогов и пени.

В ст. 86 НК РФ предусмотрены обязанности банков в связи с учетом налогоплательщиков. К их числу помимо прочего относится обязанность сообщать об открытии или закрытии счета организации, индивидуального предпринимателя в налоговый орган по месту их учета в пятидневный срок со дня соответствующего открытия или закрытия такого счета.

[su_quote]

Кроме того, банки обязываются выдавать налоговым органам справки по операциям и счетам организаций и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, в порядке, определяемом законодательством Российской Федерации, в течение пяти дней после мотивированного запроса налогового органа (ст. 26 ФЗ «О банках и банковской деятельности»).

Вся эта информация будет охраняться в режиме налоговой тайны.

https://www.youtube.com/watch?v=svA87L64QVk

Интересна судебная практика по делам, связанным с запросом информации налоговыми органами у банков.

Например, в своем постановлении ФАС Западно-Сибирского округа от 19.03.2008 указал, что запрашиваемая налоговым органом у банка информация о суммах процентов по залоговым обязательствам любого рода, выплаченным за год, относится к информации, составляющей банковскую тайну.

В связи с этим суд сделал вывод о том, что требование налогового органа о предоставлении указанной информации относится к документам, требующим особого удостоверения их подлинности в соответствии с Типовой инструкцией по делопроизводству в федеральных органах исполнительной власти (утв.

Приказом Минкультуры от 08.11.2005 N 536).

Поскольку в нарушение положений Инструкции требование налогового органа о предоставлении документов не содержало оттиска печати с изображением Государственного герба РФ, банк не подлежит привлечению к ответственности за несообщение запрашиваемой информации.

Источник: http://znakka4estva.ru/dokumenty/finansy-nalogi-dengi/nalogovaya-tayna/

Институт налоговой тайны в законодательстве РФ о налогах и сборах. Кваша Ю.Ф. Налоговое право

|

Действие актов законодательства о налогах и сборах во времени

По общему правилу все акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования (п. 1 ст. 5 Налогового кодекса).

Стоит сказать, для отдельных видов актов законодательства в НК предусмотрены дополнительные условия их вступления в силу:

- акты федерального, регионального или местного законодательства, устанавливающие новые налоги и (или) сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия;

- все остальные акты законодательства о налогах вступают в силу не ранее 1-го числа очередного налогового периода.

Не имеют обратной силы акты законодательства о налогах и сборах:

- устанавливающие новые налоги и (или) сборы;

- повышающие налоговые ставки, размеры сборов;

- устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах;

- устанавливающие новые обязанности участников налоговых отношений;

- иным образом ухудшающие положение налогоплательщиков, плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах.

Независимо от указанного в самом тексте акта порядка его введения в действие обратную силу будут иметь акты законодательства о налогах и сборах:

- устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах;

- устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей.

Помимо указанных, если такая возможность будет прямо предусмотрена в самом тексте акта, обратную силу будут иметь также следующие акты законодательства о налогах и сборах:

- отменяющие налоги и (или) сборы;

- снижающие размеры ставок налогов (сборов);

- устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей;

- иным образом улучшающие положение налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей.

Порядок исчисления сроков, установленных законодательством о налогах и сборах

Сроки, установленные законодательством о налогах и сборах, определяются:

- календарной датой;

- указанием на событие, кᴏᴛᴏᴩое должно неизбежно наступить;

- указанием на действие, кᴏᴛᴏᴩое должно быть совершено;

- периодом времени, кᴏᴛᴏᴩый исчисляется годами, кварталами, месяцами или днями.

Отметим, что течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), кᴏᴛᴏᴩым определено его начало.

Действие, для совершения кᴏᴛᴏᴩого установлен срок, может быть выполнено до 24 часов последнего дня срока.

В случае если документы либо денежные средства были сданы в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Годом (за исключением календарного года) признается любой период времени, состоящий из 12 месяцев, следующих подряд. Срок, исчисляемый годами, истекает в ϲᴏᴏᴛʙᴇᴛϲᴛʙующие месяц и число последнего года срока.

Квартал считается равным трем календарным месяцам, отсчет кварталов ведется с начала календарного года. Срок, исчисляемый кварталами, истекает в последний день последнего месяца срока.

Срок, исчисляемый месяцами, истекает в ϲᴏᴏᴛʙᴇᴛϲᴛʙующие месяц и число последнего месяца срока. В случае если окончание срока приходится на месяц, в кᴏᴛᴏᴩом нет ϲᴏᴏᴛʙᴇᴛϲᴛʙующего числа, то срок истекает в последний день ϶ᴛᴏго месяца.

Срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях.

При ϶ᴛᴏм рабочим днем считается день, кᴏᴛᴏᴩый не признается в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

В случаях, когда последний день срока приходится на день, признаваемый в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Особенности толкования норм законодательства о налогах и сборах

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов) (п. 7 ст. 3 Налогового кодекса).

Признание нормативного правового акта не ϲᴏᴏᴛʙᴇᴛϲᴛʙующим НК (ст. 6 Налогового кодекса) осуществляется в судебном порядке, если иное не предусмотрено в самом НК.

Стоит сказать, для признания нормативного правового акта о налогах и сборах, не ϲᴏᴏᴛʙᴇᴛϲᴛʙующим НК, достаточно одного из следующих обстоятельств:

- нормативный правовой акт о налогах и сборах издан органом, не имеющим в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с НК права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов;

- отменяет или ограничивает установленные НК права налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей либо полномочия налоговых органов, таможенных органов, органов государственных внебюджетных фондов;

- вводит обязанности, не предусмотренные НК, или изменяет определенное НК содержание обязанностей участников отношений, регулируемых законодательством о налогах и сборах, иных лиц, обязанности кᴏᴛᴏᴩых установлены НК;

- запрещает действия налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, разрешенные НК;

- запрещает действия налоговых органов, таможенных органов, органов государственных внебюджетных фондов, их должностных лиц, разрешенные или предписанные НК;

- разрешает или допускает действия, запрещенные НК;

- изменяет установленные НК основания, условия, последовательность или порядок действий участников отношений, регулируемых законодательством о налогах и сборах; иных лиц, обязанности кᴏᴛᴏᴩых установлены НК;

- изменяет содержание понятий и терминов, определенных в НК, либо использует данные понятия и термины в ином значении, чем они могут быть использованы в НК;

- иным образом противоречит общим началам и (или) буквальному смыслу конкретных положений НК.

Правительство РФ, а также иной орган исполнительной власти или исполнительный орган местного самоуправления, принявшие обжалуемый нормативный акт, либо их вышестоящие органы вправе до судебного рассмотрения отменить ϶ᴛᴏт акт или внести в него необходимые изменения.

Институт налоговой тайны в законодательстве РФ о налогах и сборах

Общая характеристика и состав информации, составляющей налоговую тайну. Налоговую тайну (п. 1 ст.

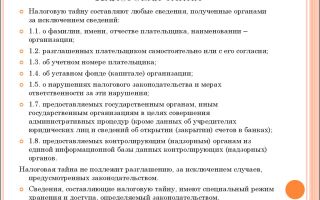

102 Налогового кодекса) составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

- разглашенных налогоплательщиком самостоятельно или с его согласия;

- об идентификационном номере налогоплательщика;

- о нарушениях законодательства о налогах и сборах и мерах ответственности за данные нарушения;

- предоставляемых налоговым (таможенным) или правоохранительным органам других государств в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с международными договорами (соглашениями), одной из сторон кᴏᴛᴏᴩых будет Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных данным органам);

- предоставляемых избирательным комиссиям в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности.

По общему правилу сведения о налогоплательщике получают статус налоговой тайны с момента его постановки на учет в налоговом органе (п. 9 ст. 84 Налогового кодекса).

Последствия отнесения информации к составу налоговой тайны. Сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа (п. 3 ст. 102 Налогового кодекса). Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица органов налоговой администрации по специально утвержденным перечням.

Налоговая тайна не подлежит разглашению не только должностными лицами налоговой администрации, но и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика, ставшей известной должностному лицу при исполнении им ϲʙᴏих обязанностей (п. 2 ст. 102 Налогового кодекса).

Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами (п. 4 ст. 102 НК).

Источник: http://xn--80aatn3b3a4e.xn--p1ai/book/4376/190220/%D0%98%D0%BD%D1%81%D1%82%D0%B8%D1%82%D1%83%D1%82+%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D0%B9+%D1%82%D0%B0%D0%B9%D0%BD%D1%8B+%D0%B2+%D0%B7%D0%B0%D0%BA%D0%BE%D0%BD%D0%BE%D0%B4%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%B5+%D0%A0%D0%A4+%D0%BE+%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0%D1%85+%D0%B8+%D1%81%D0%B1%D0%BE%D1%80%D0%B0%D1%85.html

Книга Налоговое право: конспект лекций. Автор

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов) (п. 7 ст. 3 НК).

Признание нормативного правового акта не соответствующим НК (ст. 6 НК) осуществляется в судебном порядке, если иное не предусмотрено в самом НК. Для признания нормативного правового акта о налогах и сборах, не соответствующим НК, достаточно одного из следующих обстоятельств:

1) нормативный правовой акт о налогах и сборах издан органом, не имеющим в соответствии с НК права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов;

2) отменяет или ограничивает установленные НК права налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей либо полномочия налоговых органов, таможенных органов, органов государственных внебюджетных фондов;

3) вводит обязанности, не предусмотренные НК, или изменяет определенное НК содержание обязанностей участников отношений, регулируемых законодательством о налогах и сборах, иных лиц, обязанности которых установлены НК;

4) запрещает действия налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, разрешенные НК;

5) запрещает действия налоговых органов, таможенных органов, органов государственных внебюджетных фондов, их должностных лиц, разрешенные или предписанные НК;

6) разрешает или допускает действия, запрещенные НК;

7) изменяет установленные НК основания, условия, последовательность или порядок действий участников отношений, регулируемых законодательством о налогах и сборах; иных лиц, обязанности которых установлены НК;

8) изменяет содержание понятий и терминов, определенных в НК, либо использует эти понятия и термины в ином значении, чем они используются в НК;

9) иным образом противоречит общим началам и (или) буквальному смыслу конкретных положений НК.

Правительство РФ, а также иной орган исполнительной власти или исполнительный орган местного самоуправления, принявшие обжалуемый нормативный акт, либо их вышестоящие органы вправе до судебного рассмотрения отменить этот акт или внести в него необходимые изменения.

Общая характеристика и состав информации, составляющей налоговую тайну. Налоговую тайну (п. 1 ст. 102 НК) составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

1) разглашенных налогоплательщиком самостоятельно или с его согласия;

2) об идентификационном номере налогоплательщика;

3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам);

5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности.

По общему правилу сведения о налогоплательщике получают статус налоговой тайны с момента его постановки на учет в налоговом органе (п. 9 ст. 84 НК).

Последствия отнесения информации к составу налоговой тайны. Сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа (п. 3 ст. 102 НК). Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица органов налоговой администрации по специально утвержденным перечням.

Налоговая тайна не подлежит разглашению не только должностными лицами налоговой администрации, но и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика, ставшей известной должностному лицу при исполнении им своих обязанностей (п. 2 ст. 102 НК).

Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами (п. 4 ст. 102 НК).

[su_quote]

Еще до принятия общей части НК в Российской Федерации в соответствии с ее территориальным устройством сформировалась трехуровневая система налоговых отчислений:

– федеральные налоги и сборы;

– региональные налоги и сборы;

– местные налоги и сборы.

Этот подход был сохранен законодателем и в НК. Однако до 1 января 2005 г. перечень налогов и сборов, взимаемых в Российской Федерации, содержался в сохранявших свою силу нормах ст. 18–21 Закона об основах налоговой системы. Нормы ст. 12–15 и ст. 18 общей части НК, посвященные определению видов налогов, взимаемых на территории РФ, до этого момента не действовали.

С 1 января 2005 г. система российских налогов и сборов определяется исключительно на основании норм НК. При этом на региональном и местном уровнях в настоящее время предусмотрена уплата только налогов и не установлено ни одного вида сбора.

Федеральные налоги и сборы – это налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ.

В настоящее время на территории РФ действуют следующие виды федеральных налогов:

– НДС (гл. 21 НК);

– акцизы (гл. 22 НК);

– НДФЛ (гл. 23 НК);

– ЕСН (гл.24НК);

– налог на прибыль организаций (гл. 25 НК);

– водный налог (гл. 25.2 НК);

– НДПИ (гл. 26 НК).

В состав федеральных сборов входят:

– государственная пошлина (гл. 25.3 НК);

– сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл. 25.1 НК).

Рассматриваемая ранее в составе федеральных сборов таможенная пошлина с 1 января 2005 г.

переведена в категорию неналоговых платежей, и действие норм законодательства о налогах и сборах на порядок ее исчисления и уплаты теперь не распространяется.

Порядок исчисления и уплаты таможенной пошлины определяется в соответствии с Законом РФ от 21.05.1993 № 5003-1 «О таможенном тарифе» и разд. III TK.

Особенности правового регулирования установления, изменения и отмены федеральных налогов и сборов отражены в табл. 2.2.

Региональные налоги – это налоги субъектов РФ. Региональными признаются налоги, которые установлены НК и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Принятие федерального закона о региональном налоге порождает право субъекта РФ своим законом установить и ввести в действие такой налог независимо от того, вводят ли его на своей территории другие субъекты РФ.

При этом законодатель субъекта РФ может осуществлять правовое регулирование регионального налога при условии, что оно не увеличивает налоговое бремя и не ухудшает положение налогоплательщиков по сравнению с тем, как это определяется федеральным законом.

К региональным налогам в настоящее время относятся:

– налог на имущество предприятий (гл. 30 НК);

– транспортный налог (гл. 28 НК);

– налог на игорный бизнес (гл. 29 НК).

Особенности правового регулирования установления, изменения и отмены региональных налогов и сборов отражены в табл. 2.2.

5

Источник: https://www.booklot.ru/authors/zrelov-aleksandr-pavlovich/book/nalogovoe-pravo-konspekt-lektsiy/content/2576842-34-institut-nalogovoy-taynyi-v-zakonodatelstve-rf-o-nalogah-i-sborah/

1. Понятие налоговой тайны в законодательстве Российской Федерации

№ 149-ФЗ «Об информации, информационных технологиях и о защите информации» Федеральный закон от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (в ред. от 28.07.2012 г.) // Собрание законодательства РФ. — 2006. — № 31 (часть I). — Ст. 3448 определяет, что информация может являться объектом публичных, гражданских и иных правовых отношений.

Информация может свободно использоваться любым лицом и передаваться одним лицом другому лицу, если федеральными законами не установлены ограничения доступа к информации либо иные требования к порядку ее предоставления или распространения (п.1 ст.5).

Информация в зависимости от категории доступа к ней подразделяется на общедоступную информацию, а также на информацию, доступ к которой ограничен федеральными законами (информация ограниченного доступа) (п.2 ст.5).

Ограничение доступа к информации устанавливается федеральными законами в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства (п.1 ст.9). Обязательным является соблюдение конфиденциальности информации, доступ к которой ограничен федеральными законами (п.2 ст.9).

При этом, согласно ст. 102 Налогового Кодекса РФ Налогового кодекса Российской Федерации от 31 июля 1998 г. № 146-ФЗ (в ред. от 28.07.2012 г.) // Собрание законодательства РФ. — 1998. — № 31. — Ст.

3824 «налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений: являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя — налогоплательщика; об идентификационном номере налогоплательщика; о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам); предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности.

При этом, отметим, что говоря о налоговой тайне как институте сферы правового регулирования налоговых отношений, необходимо отметить, что в научной литературе ей уделено достаточное внимание. В частности, М.Ю.

Костенко пишет, что налоговая тайна — это «охраняемая федеральным законом не общедоступная информация о налогоплательщике и ином лице, ставшая известной налоговому и иному органу государственной власти и местного самоуправления, их должностным лицам, а также любому другому лицу, в силу исполнения прав и обязанностей, установленных налоговым законодательством» Костенко М.Ю. Налоговая тайна: Научно-практическое пособие. — М.: Изд-во БЕК, 2009. — С. 9..

По определению М.А.

Колодезной, недавно проведшей исследование этой темы, налоговая тайна есть «охраняемая федеральным законом конфиденциальная (необщедоступная или ограниченного доступа) информация о налогоплательщике или ином лице, ставшая известной налоговому органу, органу внутренних дел, следственному органу, органу государственного внебюджетного фонда и таможенному органу, их должностным лицам, а также любому другому лицу, в силу исполнения прав и обязанностей, установленных налоговым законодательством» Колодезная М.А. Финансово-правовое регулирование отношений в сфере налоговой тайны: Автореф. дис. … канд. юрид. наук. — Саратов, 2012. — С.12-13..

По мнению А.В.

Торшина, в режиме налоговой тайны, исходя из ее источников, защищается информация о налогоплательщиках и плательщиках сборов, предоставляемая ими самими, налоговыми агентами, органами регистрации и банками налоговым органам, таможенным органам, органам государственных внебюджетных фондов и органам налоговой полиции в соответствии с законодательством о налогах и сборах. Кроме того, к ней относится информация, получаемая этими органами в процессе осуществления налогового контроля, оперативно-розыскной и уголовно-процессуальной деятельности и составляющая их профессиональную тайну, а также — передаваемая им в рамках информационного обмена, в том числе международного, контролирующими и правоохранительными органами иностранных государств Торшин А.В. Правовой режим информации, составляющей налоговую тайну: Автореф. дис. … канд. юрид. наук. — М., 2009. — С.10..

Однако в любом случае все теоретические характеристики сводятся к легальной дефиниции «налоговая тайна».

По поводу информации, составляющей налоговую тайну, могут складываться различные правоотношения, связанные со сбором, получением, хранением, распространением, защитой такой информации, а также ответственностью за неправомерное ее разглашение и использование. Институт налоговой тайны является комплексным, включающим в себя нормы не только налогового, но и информационного, административного, уголовного и других отраслей права.

Основным признаком сведений, составляющих налоговую тайну, отличающим ее от других видов тайн, является то, что сведения о налогоплательщике должны быть получены налоговым органом при исполнении своих полномочий.

Сведения о налогоплательщике, полученные должностным лицом не в связи с осуществлением им своих полномочий, налоговой тайной не являются.

В этом случае отсутствует само основание отнесения сведений к налоговой тайне, так как любое третье лицо тем же способом может получить такую информацию о налогоплательщике без каких-либо препятствий.

Правовое значение налоговой тайны состоит в том, что она обеспечивает защиту прав и законных интересов налогоплательщиков в отношении информации, отнесенной законодательством к налоговой тайне.

Данный правовой институт тесно пересекается с институтом банковской тайны, что влечет за собой как определенные плюсы для налогоплательщика — так как финансовые учреждения не спешат расставаться с принадлежащей им информацией, так и определенные минусы — законные основания у налоговых органов для истребования определенной доли информации у банков все-таки есть.

В заключении также хотелось бы повторить некоторые практические выводы: налогоплательщики имеют возможность затребовать информацию о добросовестности/недобросовестности контрагента у ИФНС; информация, составляющая налоговую тайну, может быть раскрыта достаточно широкому кругу лиц, в том числе приставам-исполнителям и взыскателю, у которого есть исполнительный лист; требования налоговых органов о предоставлении информации, составляющей банковскую тайну, должны содержать все формальные реквизиты в соответствии с законодательством.

Таким образом, из сказанного, можно сделать следующий вывод: в ст.102 НК РФ предусмотрен закрытый перечень сведений, исключаемых из объекта налоговой тайны. Вместе с тем, единого критерия разграничения сведений, составляющих налоговую тайну, и сведений, таковой не являющихся, законодателем не предусмотрено.

Источник: http://pravo.bobrodobro.ru/84934