Изменения и новое по НДФЛ в 2018 году

С подоходным налогом сталкиваются все бухгалтеры, организации и ИП. Наш обзор посвящён изменениям по НДФЛ с 2018 года (гл. 23 НК РФ), которых накопилось довольно много не только в части налогообложения, но и сдачи отчётности по новым формам.

Как сдавать отчётность при реорганизации

В случае реорганизации бизнеса следует учитывать важное изменение подоходного налога в 2018 году. Так, с 1 января НК РФ регламентирует правила сдачи отчётности в данной ситуации. Это новый п. 5 статьи 230, внесённый Законом от 27 ноября 2017 года № 335-ФЗ.

Главное требование такое: не взирая на вид реорганизации – присоединение/разделение/преобразование/слияние – правопреемник обязан сдать за реорганизованную структуру в ИФНС по месту своего учёта формы 2-НДФЛ и отчёт 6-НДФЛ, если она это не сделала.

Если же правопреемников несколько, то обязанность каждого устанавливают по передаточному акту либо разделительному балансу.

Также см. «Новые правила определения налогового периода по разным налогам для ИП и юрлиц».

5 новых кодов доходов и один вычета для 2-НДФЛ

Приказ Налоговой службы России от 24 октября 2017 года № ММВ-7-11/820 ввёл для справки 2-НДФЛ новые коды с 2018 года. По доходам физлиц появилось 5 новых кодов, а по вычетам – один.

Так, для вычета по индивидуальному инвест. счету, с помощью которого человеку удалось заработать, теперь есть код 619. Что касается самого состава вычетов в НК РФ, то, по нашим сведениям, новый вычет по НДФЛ в 2018 году не появится.

По доходам новые коды следующие:

| Код | Что обозначает |

| 2013 | Компенсации за неиспользованный отпуск |

| 2014 | Выходное пособие/средний месячный заработок на период трудоустройства/компенсация руководителю, его заместителям и главбуху в части превышения трехкратного размера среднего месячного заработка |

| 2301 | Штрафы и неустойки потребителю от организации на основании решения суда |

| 2611 | Списанный безнадежный долг с баланса |

| 3021 | Процент (купон) по обращающимся рублёвым облигациям отечественных компаний |

По нашей информации, новая форма 2-НДФЛ в 2018 году появиться не должна. Продолжает быть актуальным бланк, утвержденный приказом ФНС от 30 октября 2015 года № ММВ-7-11/485.

Обновление формы справки о доходах

Налоговая служба России разработала обновленный бланк справки о доходах физического лица по форме 2-НДФЛ. Проект соответствующего приказа опубликован на Едином портале размещения проектов нормативных документов. Предполагается, что она будет актуальна для сведений о доходах за 2017-й год.

Напомним, что внешний вид справки 2-НДФЛ закреплён приказом ФНС от 30 октября 2015 года № ММВ-7-11/485. Зачем потребовалось обновлять эту форму?

Суть в изменениях, о которых мы писали в начале этой статьи: чтобы правопреемники налогового агента могли сдавать за него 2-НДФЛ. Для этого в Разделе 1 «Данные о налоговом агенте» появилось 2 новых поля:

- «Форма реорганизации (ликвидации)» (ставят соответствующий код от 0 до 6);

- «ИНН/КПП реорганизованной организации».

В остальных случаях эти строки не заполняют.

По новым правилам правопреемник указывает код ОКТМО по месту нахождения реорганизованной структуры или её обособленного подразделения.

В поле «Налоговый агент» правопреемник реорганизованной организации указывает именно её название (либо её обособки).

Кроме того, из Раздела 2 «Данные о физическом лице – получателе дохода» изъяты строки, связанные с адресом места жительства. А в Разделе 4 справки 2-НДФЛ из состава налоговых вычетов исключены инвестиционные.

Обновление расчёта 6-НДФЛ

Абсолютно новая 6-НДФЛ с 2018 года введена не будет, однако поправки в неё уже известны. Напомним, форма этого расчёта утверждена приказом ФНС от 14 октября 2015 года № ММВ-7-11/450.

Текст проекта приказа опубликован на Едином портале размещения проектов нормативных документов.

Перечислим основные изменения 6-НДФЛ в 2018 году:

- титульный лист; в частности, штрих-код «15201027» изменён на «15202024»;

- крупнейшие налогоплательщики ИНН и КПП по месту нахождения организации приводят как в свидетельстве о постановке на учет по месту нахождения (5-й и 6-й разряд КПП – «01»);

- организация-правопреемник сдаёт расчёт в ИФНС по месту своего нахождения за последний период представления и уточненные расчёты за реорганизованную структуру (в форме присоединения/слияния/разделения/преобразования) с указанием на титульном листе в строке «по месту нахождения (учета) (код)» цифры «215»; при этом в верхней части титула нужно привести ИНН и КПП правопреемника;

- в строке «налоговый агент» указывают наименование реорганизованной организации или ее обособленной структуры.

Есть и другие поправки в форму расчёта 6-НДФЛ с 2018 года, связанные с реорганизацией. Например, таблица кодов реорганизации/ликвидации (с «0» по «6»).

Обновлённый бланк бухгалтеры обязаны применять уже с отчёта за 2017 год. Напомним, что крайний срок сдачи 6-НДФЛ за 2017 год – 2 апреля 2018 года включительно.

Подробнее об этом см. «Сроки сдачи 6-НДФЛ в 2018 году».

Обновление декларации по форме 3-НДФЛ

Также Налоговая служба России подготовила изменения в бланк декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Он утвержден приказом ФНС от 24 декабря 2014 года № ММВ-7-11/671. Судя по всему, обновлённый бланк 3-НДФЛ будет введен с 2018 года, в том числе для отчётности за 2017 год.

Так, новую редакцию получили:

- титульный лист декларации 3-НДФЛ;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- Лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами (ПФИ)»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

В другие листы 3-НДФЛ тоже есть поправки.

Кроме того, декларация 3-НДФЛ получила абсолютно новый лист К под названием «Расчет дохода от продажи объектов недвижимого имущества».

Также см. «Какие документы прикладывать к декларации 3-НДФЛ».

Новые правила для налога с выигрышей

Азартным людям просто необходимо знать, какие изменения по НДФЛ в 2018 году ждут их. Дело в том, что Закон от 27 ноября 2017 года № 354-ФЗ в корне поменял порядок налогообложения выигрышей в азартные игрища и лотереи, а также отчисление НДФЛ с них.

Можно выделить 3 основных правила (новые положения ст. 214.7 НК РФ):

| № | Сумма выигрыша | Что с налогом |

| 1 | Игроку повезло на 4000 рублей и менее | НДФЛ платить не нужно, поскольку это необлагаемый доход (новое положение п. 28 ст. 217 НК РФ) |

| 2 | От 4000 до 15 000 рублей | Счастливчик сам перечисляет НДФЛ с дохода, который ему выдал организатор лотереи, игры |

| 3 | 15 000 рублей и больше | Все обязанности лежат на налоговом агенте |

Разумеется, никакие вычеты за азартные утехи не положены. Соответствующая фраза появилась во втором абзаце п. 3 ст. 210 НК РФ.

Также уточнено, что налог считают отдельно по каждой сумме выигрыша.

Ндфл и московская реновация жилого фонда

Те, чьё жильё попало в Москве под снос и реновацию должны быть в курсе, какие изменения по подоходному налогу в 2018 году и в дальнейшем ждут их.

Согласно Закону от 27 ноября 2017 года № 352-ФЗ, не будет налога с доходов в виде (новый п. 41.1 ст. 217 НК РФ):

- равноценного денежного возмещения за старое жильё;

- жилья (доли в жилье), которое предоставлено вместо попавшего под реновацию.

Также в НК РФ прописан механизм предоставления имущественного вычета в случае продаже жилья, предоставленного по реновации (новый подп. 2 п 2 ст. 220 НК РФ). Доходы можно уменьшить на расходы, связанные с покупкой:

- освобожденного жилья;

- и/или жилплощади, предоставленной в связи с реновацией.

А срок владения новой квартирой объединён со сроком нахождения в собственности прежнего жилья (новый абзац п. 2 ст. 217.1 НК РФ).

Компенсации дольщикам не облагаются

Абсолютно новое по НДФЛ с 2018 года – это пункт 71 ст. 217 НК РФ. Закон от 27 ноября 2017 года № 342-ФЗ дополнил перечень необлагаемых выплат. К ним отнесено возмещение за счет средств компенсационного фонда, полученное дольщиком в рамках Закона от 29 июля 2017 года № 218-ФЗ<\p>

Источник: https://buhguru.com/ndfl/kakie-izmeneniya-po-ndfl-2018.html

Ндфл в 2018-2019 изменения

Налогообложение в России — достаточно интересная система, которая полна интересных особенностей и секретов, как с законодательной стороны, так и со стороны практичных платежей. Также важно отметить наличие сразу большого количества налоговых режимов на все вкусы и цвета.

Один из них — налог на доходы физических лиц очень распространен, потому что им облагаются практически все граждане государства.

Так как его (НДФЛ) в 2018-2019 изменения постигли довольно таки важные и серьезные, так что их правда стоит рассмотреть и узнать, что же такое ждет нас в ближайшее время в стране.

Налоги

Вся величина налоговых платежей, которую государство собирает с населения идет в первую очередь в пользу государственного бюджета, как главный источник его финансирования. Это практически важнейший инструмент фискальной политики Российской Федерации. Однако, сейчас очень часто появляются нехорошие слухи о грядущих изменениях, что довольно подозрительно и пугает не ознакомленных людей.

Конечно, в нынешних условиях государственного образования России, можно ожидать чего угодно. Последние новости о проблемных ценах на нефть, ограничивающих практически всё санкций и опустевших резервных фондов государства в принципе ведут к логичному продолжению в виде громадных реформ. И естественно одной из таких реформ, должно стать повышение налогов.

Конечно же такие перспективы никогда не радуют, ведь российскому гражданину и так постоянно недостает денег на банальное существование. Расходы на оплату собственного жилья, коммунальных услуг, продуктов питания и одежды, а также менее явные траты в виде платы за проезд и мелких, но дорогих необходимостей итак сильно сужают круг возможностей человека.

Особенно сегодня, в нестабильной политической ситуации с прошедшими выборами. Даже страшно представлять на что можно рассчитывать в 2019 году. Хотя для НДФЛ скорее всего ставка будет расти всё больше и далее. Ведь даже государственные организации рады поддержать такие реформы.

Сам Минфин уже заявил, что по внутренним расчетам повышение НДФЛ на 2 процента станет достаточно значимым для государства, так как принесет уже полтриллиона рублей за один год. Это очень большие цифры даже для целой страны, так как весь бюджет в целом состоит из 3,5 триллионов рублей. А если реформа очень важна и прибыльна для государства, граждане могут и потерпеть.

Но перед тем, как мы поговорим о будущем, вернемся и обсудим что такое вообще НДФЛ.

Налог на доходы физических лиц

НФДЛ — прямой вид налога, который исчисляется в процентах от всего общего дохода физического лица, исключая некоторые документально подтвержденные расходы. Текущее законодательство предписывает, что абсолютно все доходы, которые получает налогоплательщик, будь то продажи и зарплата, обязательно облагаются НДФЛ.

Вообще налогоплательщиками являются следующие представители РФ:

- физические лица, которые являются налоговыми резидентами России и находятся на её территории более половины календарного года;

- физические лица, которые не являются налоговыми резидентами России, но всё равно получают облагаемые доходы на её территории.

Вообще существует всего пять налоговых ставок: 9%, 13%, 15%, 30%, 35%, которые установлены в зависимости от того типа доходов, которые получает конкретный налогоплательщик и от вида самого налогоплательщика. Только вот как уже было сказано ранее, много где сейчас идут слухи об увеличении налоговых ставок на несколько ближайших лет.

Если верит многочисленным прогнозам всевозможных аналитиков и СМИ, то налог на доходы физических лиц вполне может дорасти аж до пятнадцатипроцентной отметки. А само государство по этому поводу говорит, что повышение вполне оправдано и возможно, как раз в некоторых регионах, в которых на сегодняшний день наблюдается значительные недочеты в бюджете и финансировании субъекта.

Хотя пока что вопрос с НДФЛ, мягко говоря, подвешен в воздухе, те же самые аналитики и просто заинтересованные граждане действительно строят самые настоящие бюджетные планы и варианты дальнейшего развития ситуации вместо простых предположений. К 2019 году в России действительно может вполне логично произойти налоговая реформа, ведущая к росту ставки НФДЛ.

Может это всё лишь предположения без четких оснований и слухи на месте из ничего, но всё равно граждане четко уверены, что кое-какие изменения страна точно потерпит уже в ближайшее время. Последние события и заявления Государственной думы вполне подтверждают все эти опасения, поэтому можно уже говорит об изменениях хотя бы на примере НДФЛ.

Ставки НДФЛ в 2018 году

Сегодня ставки НДФЛ кажутся довольно шаткими, также, как и КБК по НДФЛ, стандартные налоговые вычеты по НДФЛ или возмещение НДФЛ за прошлые года, но не стоит беспокоиться так сразу. Какие изменения нас ждут еще никто точно сказать не может, даже само государство и многочисленные его представители, в лице Госдумы или, например, Минфина.

Пока что в стране установлен мораторий на какое-либо увеличение налоговых ставок, так как это очень сильно изменит налоговую нагрузку России в целом.

НДФЛ состоит из пяти ставок, установленных на все виды доходов, которые получает налогоплательщик. Налоговый Кодекс устанавливает все основные принципы управления налогообложением.

Но всё же в ближайшем будущем нас всё же может ожидать резкое повышение или снижение ставки на пару-тройку процентов.

Разберем же все ставки по отдельности, чтобы иметь хоть какое-то представление о НДФЛ и отличиях разных налоговых взысканий России.

Ставка 9%

Это самая малая из всех ставок, её размер лишь 9 процентов от совокупных доходов физического лица. Распространяется она на такие случаи, как:

- получение прибыли, как какие-либо дивиденды;

- все отчисления в виде процентов по различным облигациям, которые были выпущены до 2017 года;

- учредительный доход доверительного управления под ипотечным покрытием, которые были получены по сертификатам, эмитированным до 2007 года.

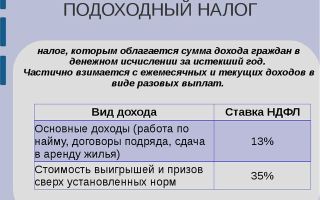

Ставка 13%

Эта ставка чуть больше предыдущей и её размер составляет лишь 13 процентов для физических лиц, который являются налоговыми резидентами РФ. Под облагаемые доходы попадают:

- различные дивиденды;

- официальная заработная плата гражданина;

- какие-либо денежные вознаграждения по договорам;

- вся прибыль, полученная от реализации или продажи своего личного имущества.

По доходам, которые были полученные в результате долевого участия гражданина нет налоговых вычетов.

Если налогоплательщик всё же не является гражданином Российской Федерации, но получает доход на её территории, то на него тоже распространяется НФДЛ. Здесь налогооблагаемыми доходами являются:

- официальные доходы, полученные от различных видов деятельности;

- все вознаграждения членов экипажей судов под флагом РФ от трудовых отношений;

- выплаты за труд квалифицированного специалиста, который не является гражданином России;

- все доходы физических лиц, которые переселились и постоянно проживают за рубежом.

Всю ставку в 13% выплачивают любые граждане других государств, лица, не имеющие гражданства вообще и временные граждане какой-либо страны, которые официально ведут какую-то деятельности в России и получают соответствующий ей официальный доход.

Ставка 15%

Данная налоговая ставка устанавливается для большинства физических лиц, которые получают заработную плату в виде дивидендов от отечественных организаций. Только вот лицами этими обязательно должны быть иностранные граждане.

Ставки 30%

Все остальные доходы, которые не входят в список доступных налоговым резидентам РФ, должны облагаться налогом со ставкой 30%.

Ставка 35%

А вот самая большая ставка в НДФЛ — это целых 35%, что достаточно много, учитывая какие доходы её облагаются. А подходящими доходами считаются:

- призовые деньги и разнообразные выигрыши;

- процентные выплаты по разным банковским вкладам;

- проценты от заемных средств, которые выходят за норму;

- оплата кредитного потребительского кооператива.

Вообще очень важно учитывать, что любое физическое лицо, которое получает официальный доход, облагаемый по ставке в 13 процентов, может сильно помочь самому себе. Помощь эта называется вычеты, под чем понимают сумму, которая уменьшает размеры всех доходов за отчетный период. А Налоговый Кодекс определяет все вычеты, как «возврат некой части от уже уплаченного НДФЛ».

Изменения

Ну что же теперь пора уже и поговорить о тех самых изменениях налогообложения, которые возможно ждут нас в ближайшее время. Потому как даже сейчас есть некоторая информация или гаранты, подтверждающие возможные опасения всех российских граждан. Разберем же основные грядущие изменения в НДФЛ.

- В 2019 году предусмотрено значительное продление освобождения от уплаты налога на доходы физических лиц всех выплат или денежных возражений гражданам, которые являются самозанятыми, при этом не ведут предпринимательской деятельности. Также это коснется и работодателей, которые освобождаются от уплаты всех страховых взносов, которые были получены в результате выплат самозанятым гражданам РФ.

- Также рассматривают новый законопроект, который будет вести к отмене НДФЛ в следующем году за реализацию бытовой макулатуры. Если же документы на этот проект будут одобрены и подписаны вовремя, то уже с января 2019го мы увидим его в действии.

- Из Госдумы фракция КПРФ отправила Председателю Госдумы некий законопроект, который призван поменять 23 главу второй части Налогового Кодекса РФ. Они выдвинули инициативу о установлении абсолютно отличных ставок. Это может тоже быть реализовано к началу следующего года.

- Уже 23 апреля 2018 года в силу вступил закон, который регулирует выплаты за каждый месяц по НДФЛ. Однако, это будет осуществляться только при рождении детей: первого и второго.

Сам президент Российской Федерации Владимир Владимирович Путин поручил ответственным разработать и привести в действие разнообразные многочисленные предложения, связанные с реформами налоговой системы государства. Сейчас, в 2018 году уже идет работа над будущими изменениями в 2019 году.

Если верить словам президента, то основной целью всех будущих реформ станет стимулирование экономики и движение в сторону деловой активности всего населения страны. Аналитики говорят, что все важные изменения будут касаться именно ставок НДФЛ. Но не всё так просто.

Как считать налог

Если вдруг за всеми этими сложными изменениями у налогоплательщиков будут возникать вопросы по типу: «Как тогда будет производится расчет налогов по НДФЛ?» или «Это что же, пересчитывать всё теперь?», то не стоит торопится с выводами. Может быть даже большие изменения не коснутся самих ставок, а лишь поменяют какие-то аспекты.

Так что пока можно не волноваться за формулы расчета и табличные системы ведения учета. Если уж и последую какие-то изменения в этой области, то наверняка Минфин сообщит об этом заранее, дабы подготовить все организации, предпринимателей и самих сотрудников.

Если же существует те, кто и сейчас задается вопросом о расчете НДФЛ без изменений, то всю подробную информацию спокойно можно найти в интернете, даже не затрудняясь выискать нужное. Да что там примеры и схемы, есть даже онлайн-калькуляторы, которые должны до точности считать все налоги. Так что за доступность информации, как и не стоило беспокоиться, так и впредь не стоит.

А вообще, для того, чтобы понять, насколько сильно все грядущие изменения повлияют на простых граждан государства, надо подождать и увидеть к чему придет государство в этих вопросах. Так что не стоит судить с горяча, может быть многие реформы принесут только сладкие плоды.

Источник: http://inmoney.biz/ndfl-2018-2019-izmeneniya/

НДФЛ. Изменения в Налоговом Кодексе (2015 г)

— В связи с вхождением Республики Крым и города федерального значения Севастополя в состав РФ скорректировано понятие «налоговый резидент в 2015 г.».

Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 г..

Период нахождения физического лица в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории РФ(п. 2.1 ст. 207 НК РФ).

— В целях исчисления НДФЛ к доходам, полученным от источников за пределами РФ, относятся суммы прибыли контролируемой иностранной компании, определяемые в соответствии с НК РФ — для физических лиц, признаваемых в соответствии с НК контролирующими лицами этой компании (подп. 8.1 п. 3 ст. 208 НК РФ). Напомним, резиденты РФ уплачивают налог с доходов, полученных как в РФ, так и за ее пределами (п. 1 ст. 209 НК РФ). См. Изменения в I ч. НК РФ с 1 января 2015 г.

— доходы контролирующего лица в виде сумм прибыли контролируемой этим лицом иностранной компании не подлежат уменьшению на сумму налоговых вычетов, предусмотренных статьями 218 – 221 НК РФ (п. 3 ст. 210 НК РФ). Уменьшение на налоговые вычеты возможно только для доходов, облагаемых по ставке 13%

— уточнены правила учета полученного дохода в целях исчисления НДФЛ по договорам добровольного страхования жизни (подп. 2 п. 1 ст. 213 НК РФ)

— при определении налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами, не учитываются накопительные пенсии (п. 1 ст. 213.1 НК РФ).

— не подлежат обложению НДФЛ пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и законодательством субъектов РФ – заменена формулировка «трудовые пенсии» (п. 2 ст. 217 НК РФ).

— с 1 января 2015 г.

до 1 января 2016 г. освобождены от обложения НДФЛ доходы физических лиц, являющихся налоговыми резидентами иностранного государства, полученные ими в денежной и (или) натуральной формах в качестве членов жюри XV Международного конкурса имени П.И. Чайковского (п. 7.1 ст. 217 НК РФ).

— с 1 января 2015 г.

от НДФЛ освобождены суммы выплат (в том числе в виде материальной помощи), осуществляемых налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты (п. 8.3 ст. 217 НК РФ).

— с 1 января 2015 г.

от НДФЛ освобождены суммы выплат (в том числе в виде мат. помощи), осуществляемых налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты (п. 8.4 ст. 217 НК РФ).

— освобождены от НДФЛ доходы в виде благотворительной помощи, получаемые детьми-сиротами, детьми, оставшимися без попечения родителей, и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, размер которого определяется в порядке, установленном законами субъектов РФ, независимо от источника выплаты (п. 26 ст. 217 НК РФ).

— с 1 января 2015 г.

освобождены от НДФЛ средства, получаемые родителями (законными представителями) детей, посещающих образовательные организации, реализующие образовательную программу дошкольного образования, в виде компенсации части родительской платы за присмотр и уход за детьми в указанных образовательных организациях, предусмотренной ФЗ от 29.12.2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (п. 42 ст. 217 НК РФ).

См. другие изменения и поправки в ст. 217 НК РФ!

— Скорректированы правила получения социальных налоговых вычетов по уплаченным страховым взносам (подп. 4 и 5 п. 1 ст. 219 НК РФ).

— Скорректирован порядок получения социальных налоговых вычетов (п. 2 ст. 219 НК РФ).

— Скорректированы правила предоставления профессионального налогового вычета. Теперь авторам полезных моделей (см. гражданское законодательство РФ) предоставлены вычеты по документально подтвержденным расходам, связанным с их созданием (п.3 ст. 221 НК РФ).

— зафиксирован порядок отражения дохода, в виде средств финансовой поддержки, полученных ИП за счет средств бюджетов бюджетной системы РФ по сертификату на привлечение трудовых ресурсов в субъекты РФ, включенные в перечень субъектов РФ, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом РФ от 19.04.1991 г. № 1032-I «О занятости населения в Российской Федерации» (учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки). Нормой предусмотрены последствия нарушения условий получения средств финансовой поддержки (п. 5 ст. 223 НК РФ).

— установлена дата, на которую признается доход в виде сумм прибыли контролируемой иностранной компании (см. Изменения в Iч. НК РФ) (п. 1.1 ст. 223 НК РФ).

— в связи с введением в действие с 1 января 2015 г. Главы 33 НК РФ «Торговый сбор» установлена возможность уменьшения на его сумму налога (НДФЛ), уплаченного налогоплательщиком по итогам налогового периода по ставке 13% (п. 5 ст. 225 НК РФ). Прим.: налогоплательщик должен стоять на учете в качестве плательщика торгового сбора.

— уточнено, в отношении каких выплаченных сумм исчисление и уплату НДФЛ производит налоговый агент (п. 2 ст. 226 НК РФ).

— установлены особенности исчисления суммы налога и подачи налоговой декларации (уплаты налога) некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в РФ (ст. 227.1 НК РФ). В п. 1 ст. 227.1 НК РФ перечислены категории иностранных граждан.

— в отношении доходов контролируемой иностранной компании действует особый порядок зачета налога, уплаченного в иностранном государстве (п. 3 ст. 232 и п. 11 ст. 309.1 НК РФ).

Источник: http://taxpravo.ru/faq/statya-369010-nalog_na_dohodyi_fizicheskih_lits_izmeneniya_v_nalogovom_kodekse_vstupivshie_v_silu_v_2015_god

Налоговые изменения в 2016 году: какое самое важное? — статья

С 2016 года вступает в силу масса изменений в налоговом законодательстве. И главное из них – серьезные изменения в налоге на доходы физических лиц. Поправки затронули порядок сдачи отчетности, налоговые вычеты, сроки уплаты НДФЛ в 2016 году и т.д. В статье обзор всех изменений по НДФЛ и видео с оценкой эксперта.

6-НДФЛ

С 2016 года компаниям предстоит ежеквартально сдавать новый вид отчетности: расчет по НДФЛ. Такие изменения в главу 23 Налогового кодекса РФ вносит Федеральный закон от 02.05.2015 № 113-ФЗ. Причем по итогам налогового периода надо будет сдавать два вида отчетности: справку 2-НДФЛ и новый расчет 6-НДФЛ.

Расчет 6-НДФЛ в 2016 году нужно будет представлять не позднее последнего числа месяца, следующего за отчетным периодом, то есть не позже 30 апреля, 31 июля и 31 октября. А годовой расчет по НДФЛ вместе со справками 2-НДФЛ за прошедший год не позднее 1 апреля.

Ндфл с отпускных

С 1 января 2016 года перечислять Ндфл с отпускных и пособий нужно будет строго не позднее последнего числа месяца, в котором производилась выплата. Такие изменения внесены в статью 226 НК РФ Федеральным законом от 02.05.2015 № 113-ФЗ.

Раньше Ндфл с отпускных нужно было платить в бюджет в день их перечисления на банковский счет работника либо в день получения денег в банке для выплаты отпускных из кассы организации (п. 6 ст. 26 НК РФ).

Стандартные и социальные вычеты по НДФЛ

С 1 января 2016 года работники, являющиеся родителями, усыновителями детей-инвалидов в возврате до 18 лет (до 24 лет — если ребенок — инвалид 1,2 группы, учащийся очной формы обучения) имеют право на получение вычета в размере 12 000 рулей. Для опекунов, попечителей и приемных родителей подобный вычет будет составлять — 6000 рублей. В 2015 году размер вычета для детей-инвалидов составляет 3000 руб.

Стандартные налоговые вычеты на детей будут предоставляться работникам до тех пор. пока их доход не превысит 350 000 рублей. В 2015 года лимит по доходам составляет 280 000 рублей.

Что касается изменений, связанных с социальными вычетами, то с 2016 года перечень социальных вычетов, которые можно получить у работодателя, пополнится вычетами на медицинские услуги и обучение (Федеральный закон от 23.11.2015 № 317-ФЗ).

2-НДФЛ

Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ введена новая редакция формы 2-НДФЛ. Обзор всех изменений по НДФЛ мы собрали в таблице:

| Введены новые коды доходов и вычетов по НДФЛ | Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (Зарегистрировано в Минюсте России 13.11.2015 № 39705) | Действует с 29.11.2015 |

| Работодатели — налоговые агенты должны ежеквартально отчитываться по НДФЛ.Фактически по НДФЛ введен отчетный период. Такой расчет представляется вне зависимости от оснований, по которым работодатель признан налоговым агентом по НДФЛ. | Федеральный закон от 02.05.2015 № 113-ФЗ | Действует с 01.01.2016 |

| Введена форма квартального отчета 6-НДФЛ | Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» (Зарегистрировано в Минюсте России 30.10.2015 № 39578) | Действует с 01.01.2016 |

| На налогового агента налагается штраф за непредставление в срок ежеквартального расчета по НДФЛ.В соответствии с п. 1.2 ст. 126 НК РФ за каждый полный или неполный месяц нарушения установленного срока подачи расчета по исчисленным и удержанным суммам НДФЛ взыскивается 1000 руб. | Федеральный закон от 02.05.2015 № 113-ФЗ | Действует с 01.01.2016 |

| За опоздание с подачей расчета по НДФЛ счет налогового агента могут «заморозить».решение о приостановлении операций по счетам в банке и переводов электронных денежных средств Налоговый орган вправе принять в том случае, если расчет исчисленных и удержанных сумм НДФЛ не представлен в течение 10 дней после окончания установленного срока (п. 3.2 ст. 76 НК РФ). | Федеральный закон от 02.05.2015 № 113-ФЗ | Действует с 01.01.2016 |

| За каждый поданный документ с недостоверными сведениями штраф на налогового агента составит 500 руб. До 01.01.2016 г. взыскание штрафа по п. 2 ст. 126 НК РФ за подачу недостоверных справок 2-НДФЛ не бесспорно.Если налоговый агент представил уточненные документы в инспекцию до того, как узнал, что она обнаружила недостоверность поданных сведений, возможно освобождение от ответственности, (ст. 126.1 НК РФ). | Федеральный закон от 02.05.2015 № 113-ФЗ | Действует с 01.01.2016 |

| Введена новая редакция формы справки 2-НДФЛ по НДФЛ за налоговый период | Приказ ФНС России от 30.10.2015 № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» (Зарегистрировано в Минюсте России 25.11.2015 № 39848) | Действует с 08.12.2015 |

| Фиксированный платеж, который уплачивается отдельными категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации, подлежит уменьшению на сумму фиксированных авансовых платежей. Это отражается в расчете 6-НДФЛ и справке 2-НДФЛ. Налоговые агенты вправе зачесть сумму фиксированного платежа только после подтверждения в налоговом органе. В связи с этим ФНС России утверждена форма заявления, направляемого работодателями в налоговые органы. | Приказ ФНС России от 13.11.2015 № ММВ-7-11/512@ «Об утверждении формы заявления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей»(Зарегистрировано в Минюсте России 02.12.2015 № 39925) |

Источник: https://school.kontur.ru/publications/382

Актуальные изменения Налогового кодекса в части НДФЛ

Налоговый кодекс — НДФЛ в нем посвящена глава 23 — регулярно подвергается разнообразным корректировкам. Большинство вносимых по части НДФЛ в НК РФ нововведений затрагивают интересы как организаций, выступающих в качестве налоговых агентов по указанному налогу, так и наемных работников, относящихся к категории плательщиков.

Перемены, произошедшие с подоходным налогом в Налоговом кодексе РФ по ст. 220 с 2014 года

Изменения в статьях НК РФ по НДФЛ с 2015 года

Последствия произведенных нововведений по состоянию на 2017 год

Перемены, произошедшие с подоходным налогом в Налоговом кодексе РФ по ст. 220 с 2014 года

Наиболее существенные поправки в Налоговый кодекс — 2014 по НДФЛ коснулись положений ст. 220:

- Сняты препятствия для переноса неизрасходованной суммы вычета на последующее приобретение, возведение жилья в случае, если по предыдущему объекту его размер составил менее 2 млн руб.

- Отменено требование по обязательному дроблению суммы вычета на всех владельцев в ситуации оформления общей совместной, долевой собственности на объект недвижимости.

- Суммы, связанные с обслуживанием долга по ипотечному договору, стали доступными к вычету в пределах 3 млн руб. и только на одну покупку (строительство).

- Для пенсионеров появилась возможность сдвигать льготу на временной промежуток, не превышающий 3 года с момента возникновения права на нее.

Обратной силы приведенные изменения не имеют, поэтому они актуальны только для НДФЛ по НК с 2014 года. Для правоотношений, возникших ранее, действуют старые нормы кодекса.

Изменения в статьях НК РФ по НДФЛ с 2015 года

Помимо изменений НДФЛ 2014 года, законодатели добавили множество корректировок и в более поздние периоды. Большинство нововведений, внесенных по НДФЛ в Налоговый кодекс в период с 2015 по 2016 год, связаны с пробелами в документе, не учитывающем новые экономические реалии. Перечень таких нововведений достаточно обширен:

- Для доходов в виде дивидендов введена ставка 13%, что связано с отменой п. 4 ст. 224 НК РФ.

- В части ст. 227.1 НК РФ:

- внедрена возможность для компаний корректировать налог с учетом сумм авансовых перечислений по НДФЛ по патентам иностранных сотрудников;

- размер установленного фиксированного аванса утвержден на уровне 1 200 руб. вместо применявшихся ранее 1 000 руб.;

- введен термин «региональный коэффициент для исчисления авансового платежа».

- Дополнительно введен новый элемент, формирующий базу обложения, в ст. 208 — доходы по ценным бумагам от эмитентов российских депозитарных расписок.

- Более детально отражен порядок обложения доходов от участия в капитале компаний в ст. 210.

- Положения по НДФЛ в ст.217 НК РФ подверглись изменениям следующим образом:

- изменен алгоритм определения предельной процентной ставки по банковским вкладам (п. 27);

- добавлены разъяснения, касающиеся перечислений законным представителям компенсации затрат по уходу за детьми в специализированных учреждениях в п. 42;

- в п. 59 внесено освобождение от налога доходов сотрудников, привлеченных для работы в особые регионы;

- освобождены от уплаты налога суммы, потраченные на независимую оценку квалификации сотрудника, согласно п. 21.1;

- уточнен порядок освобождения от налогообложения судебных издержек физлица, возмещенных ему по итогам судебных разбирательств.

- Регламентирован механизм исчисления налога с физлица, имеющего индивидуальный инвестиционный счет, в ст. 214.1 НК РФ.

- Увеличен размер вычета на детей инвалидов в возрасте до 18 лет для родителей и усыновителей до 12 000 руб. в месяц, для опекунов — до 6 000 руб. в месяц в ст. 218 НК РФ. Вычеты на ребенка могут предоставляться налогоплательщику до тех пор, пока в налоговом периоде доходы последнего не достигнут 350 000 руб.

- Появилась новая категория вычетов, названных инвестиционными, в ст. 219 НК РФ.

- Сотрудники получили возможность получить социальный вычет непосредственно у работодателя на основании п. 2 ст. 219 НК РФ.

- Разрешено применение льготы по добровольным страховым договорам жизни, которые подписываются на период 5 и более лет.

- Увеличен список категорий граждан, имеющих право на профессиональный вычет, в ст. 221.

- В качестве одной из сумм, уменьшающих размер облагаемой базы по НДФЛ, в НК РФ для частных предпринимателей в п. 5 ст. 225 введена сумма торгового сбора. Однако данное положение применяется только в случае, если хозяйствующий субъект зарегистрирован в качестве его плательщика.

- Окончательно определен порядок получения доходов аффилированной зарубежной компанией статьями 208, 216 и 223.

Кроме того, ряд корректировок, касающихся подоходного налога, были внесены иными законодательными актами, в частности приказами ФНС, к ним относятся:

- обновление декларации 3-НДФЛ;

- применение ставки 13% для доходов наемных работников из Евроазиатского экономического союза.

- внедрение для налоговых агентов нового отчета по подоходному налогу, удерживаемому и перечисляемому с доходов работников, — 6-НДФЛ.

- отредактирована форма справки 2-НДФЛ, обязательная для подачи в ИФНС.

Последствия произведенных нововведений по состоянию на 2017 год

С 2014 года в раздел, посвященный подоходному налогу в НК РФ, регулярно вносились изменения: отдельные положения добавлялись либо изымались, но наиболее значимые коррективы произошли в 2015–2016 годах. Так появились новые виды доходов, которые были фактически выведены из-под обложения, скорректирован механизм расчета предельных необлагаемых процентов по вкладам.

Внедрен ряд обновленных вычетов, увеличен лимит по вычетам на детей, изменены механизмы предоставление льготы при покупке и строительстве жилья, существенно выросла предельная сумма не подпадающих под начисление сумм на детей-инвалидов.

Кроме того, был учтен факт появления профстандартов, а вместе с ними возникновение потребности в прохождении независимой оценки квалификации на платной основе.

***

В результате последних изменений положения НК РФ в отношении НДФЛ были приведены в соответствие с последними изменениями законодательства в различных областях хозяйственной деятельности. Многие спорные моменты были разъяснены.

Источник: https://buhnk.ru/ndfl/aktualnye-izmeneniya-nalogovogo-kodeksa-v-chasti-ndfl/

Уплата НДФЛ в 2015 году: изменения

Динамичная трансформация нашего законодательства не обошла стороной налоговое право.

Доработка двадцать третьей главы Налогового кодекса и вступление в силу ряда Федеральных законов принесли изменения в режиме уплаты НДФЛ в наступившем, 2015 году.

Учет особенностей налогообложения физических лиц, в рамках принятых поправок, — необходимое условие для корректного расчета обязательных платежей. Некоторые новые положения носят технический характер, но есть и кардинальные моменты.

Доходы от долевого сотрудничества

Новости неутешительные, размер налоговой ставки вырос с девяти процентов до тринадцати. Государство настаивает на уплате в бюджет 13% от всех полученных, согласно договору долевого участия, доходов. При этом не имеет значения то, на какой территории ведет деятельность компания. К дивидендам, полученным вне границ России, применяются те же правила.

Что касается юридических лиц, зарегистрированных в субъектах Российской Федерации, то они, в статусе налогового агента, обязаны вносить данный платеж, в размере новой фискальной ставки, индивидуально по каждому лицу.

Основанием является выплата доходов, производимая как традиционным, так и безналичным способом. Из суммы, предназначенной к выдаче, предприятием удерживается налог. Действие происходит в момент получения дивидендов.

Документальным подтверждением процедуры, предписанной законом, выступает бланк 2-НДФЛ.

Законодательство конкретизирует изменения 2015 года, касающееся уплаты НДФЛ

- Налоговая база по этому сегменту поступлений определяется отдельно от других источников, к которым 224 статья НК применяет классический размер ставки 13%.

- Техническая коррекция 214 статьи фискального кодекса делает невозможным обращение к положениям 275 статьи.

- Законодатель исключает применение вычетов, предусмотренных 218, 219, 220 и 221 статьёй, для дохода, возникшего в процессе долевого взаимодействия.

- Налоговый резидент РФ, при оформлении вычета по налогам на ребенка, не засчитывает в максимальный общий доход те суммы, которые он получил в результате долевого участия.

Прибыль от банковских вкладов, произведенных в рублях

Законодатель, приняв во внимание ситуацию на мировых финансовых рынках, в декабре прошлого, 2014 года, ввёл поправку в двести семнадцатую статью НК.

Прибыль от рублевых вкладов, размещенных в отечественных финансовых учреждениях, полученная в период с 15 декабря 2014 года по последний день 2015 года включительно, не подлежит налогообложению в рамках действительной ставки рефинансирования. Как известно, Центральный Банк поднял ключевой показатель на десять пунктов.

Но у нас есть ещё одна действующая статья Налогового кодекса, сообщающая, что не облагаются НДФЛ средства, полученные в результате применения ставки ЦБ, которая была увеличена на пять пунктов. Таким образом, статьи НК и другие нормативные акты не приведены в соответствие с поправками ФЗ № 462, что вызывает сложности в порядке оформления документов.

Инвестиционные льготы

При соблюдении налогоплательщиком определенных условий, Федеральный Закон № 420 предлагает применить инвестиционный вычет. Устанавливая налоговую базу для уплаты НДФЛ за 2015 год, мы учитываем льготы, оговариваемые нормами права.

- Продажа ценных бумаг, которыми собственник владел более трёх лет.

- Пополнение персонального инвестиционного счета в рамках налогового периода.

- Получение прибыли в результате активности на личном инвестиционном счёте, спустя три года после подписания соглашения.

При проведении оговоренных мероприятий после первого января 2014 года, мы имеем право на социальный вычет.

Льготы при добровольном страховании

Добровольное соглашение о страховании жизни является ещё одним основанием для получения фискального вычета социального характера. Но законодатель отступил бы от традиций, не оговорив ряд критериев.

- Длительность договора — не менее пяти лет.

- Предмет сделки – страхование жизни субъекта налогового права или членов его семьи.

- Размер вычета ориентируется на предельную сумму, указанную в законе, — 120 тысяч рублей.

Дата заключения сделки не играет роли, но воспользоваться данным преимуществом мы сможем в 2016 году.

Исключение составляет ситуация, когда налогоплательщик имеет возможность официально подтвердить изъятие из выплат, предназначенных ему как работнику, страховых взносов и перечисление их работодателем на банковский счет страховой компании.

При расторжении данного соглашения, выплаченные страховые взносы учитываются в базе, облагаемой налогом, в том случае, когда лицо воспользовалось вычетом. Таковы положения 213 статьи.

Налогообложение приводит в действие страховая структура, принимая за основу размер оговоренных договором платежей.

Документальное подтверждение, выданное подразделением ФНС, говорящее о том, лицо не воспользовалось правом на социальный вычет, служит основанием для освобождения от начисления налога.

Изменения НДФЛ 2015 для иностранных подданных

ФНС, комментируя ситуацию с иностранной рабочей силой, дала понять, что в нынешнем году работодатели имеют право привлекать граждан других стран для выполнения трудовых обязанностей. Необходимым документом, на основании которого возможно заключение договора, является патент, а не виза, как было ранее.

Нормативные акты допускают исключения из этого правила.

- Жители Казахстана и Белоруссии.

- Беженцы.

- Иностранцы, проживающие в России.

- Представители определенных профессий.

Для других иностранцев, пребывающих в РФ на фиксированный промежуток времени, получение рабочего патента является обязательным. Выдаваемый на период от одного месяца до года, документ выступает основанием для внесения фиксированных платежей авансового характера, которые отражаются в формах 2-НДФЛ 2015 года.

На каждый календарный год устанавливается федеральный коэффициент и региональный показатель. Эти величины имеют непосредственное значение для определения авансовых отчислений.

Таким образом, с 2015 года у работодателя есть возможность уменьшить НДФЛ на сумму, уплаченную иностранным тружеником. Для получения этой льготы необходимо заявление работника и квитанции, подтверждающие внесение денег. Подразделение фискальной службы в десятидневный срок уведомляет налогового агента о правомерности его действий.

К действующим разрешениям на работу, полученным до 2015 года, принятые нововведения не относятся.

Обложение НДФЛ 2015 года компенсации родительской платы

Фискальная служба РФ заявила об отсутствии ограничений, относящихся к источникам финансирования детских образовательных или дошкольных учреждений. Также, не имеет значения форма собственности организации, которую посещает ребенок. НДФЛ на компенсацию части затрат, производимых родителями при посещении их детьми образовательных учреждений, не начисляется.

Статья 217 НК прямо говорит об освобождении компенсаций, получаемых родителями, от налога. При этом к суммам, выплачиваемые в качестве компенсационных пособий работодателями, применяются общие правила.

Налог на доходы в рамках материальной поддержки

Государство называет в перечне приоритетных задач трудоустройство квалифицированных кадров в определенных субъектах РФ, там, где остро сказывается нехватка трудовых ресурсов. В качестве налоговой поддержки выступают нормы, указывающие, что денежная помощь, предоставляемая работодателем сотрудникам, которые готовы к переезду в другие регионы, не облагается в 2015 году НДФЛ.

Обязанности валютных резидентов

Фискальные органы ужесточают контроль за доходами россиян, об этом недвусмысленно напоминает двенадцатая статья Федерального Закона № 173.

Гражданин РФ, в статусе валютного резидента, регулярно предоставляет отделению ФНС, по месту своего проживания, бланк отчета об интенсивности движения финансовых потоков в банковских структурах, находящихся за рубежом.

При этом отсутствие активности не является основанием для игнорирования норм закона. Операции по счету подтверждаются отчетными документами и отражаются в декларации НДФЛ.

Государство настаивает на ежеквартальном информировании, в течение месяца после окончания периода. Ответственность за нарушение сроков подачи бланков или за откровенное невыполнение требований контрольного органа пока не оглашена, но, скорее всего, неожиданное упущение будет исправлено в ближайшее время.

Денежные пособия при чрезвычайных обстоятельствах

Суммы компенсаций, основанием для получения которых выступили обстоятельства чрезвычайного характера, налогом на доход физических лиц не облагаются.

С первого января 2015 года декларация НДФЛ не принимает во внимание то, что выплаты осуществлялись в один временной период. Новая редакция 217 статьи кодекса конкретизирует измененный подход к этому вопросу.

Доходы социально незащищенных детей

Федеральный закон № 382 уточняет, что, с начала 2015 года, происхождение дохода данной категории населения роли не играет. НДФЛ не затрагивает дивиденды физических лиц, имеющих статус социально незащищенных детей.

Таким образом, законодательно закрепленные изменения НДФЛ в 2015 году коснулись как компенсационных выплат, так и альтернативных источников прибыли граждан России. Цели и задачи такой корректировки законодательных норм различны.

С одной стороны, это предоставление льготного режима уязвимым категориям населения, стимулирование актуальных процессов.

С другой стороны – усиление финансового контроля за происхождением и размерами доходов физических лиц, повышение налоговой нагрузки.

Источник: http://RegInfo.org/articles/55-uplata-ndfl-v-2015-godu-izmenenija.html